Tamaño y Cuota del Mercado de Terapéuticos para Enfermedades Inflamatorias Intestinales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

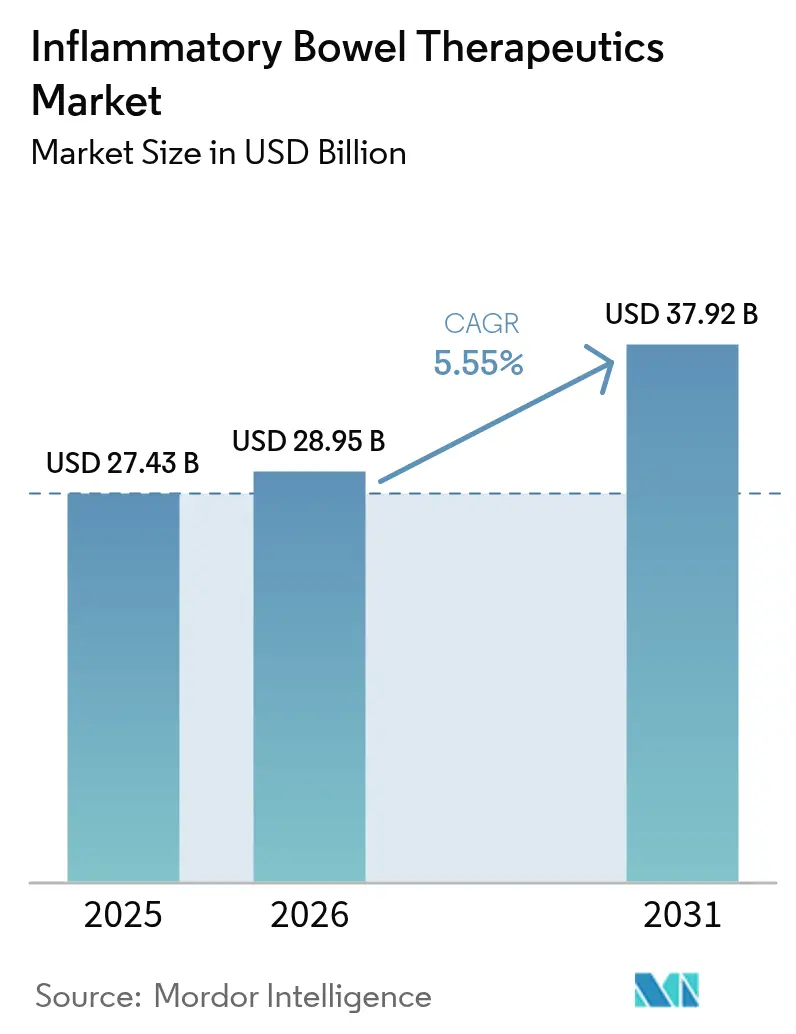

| Tamaño del Mercado (2026) | 28.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

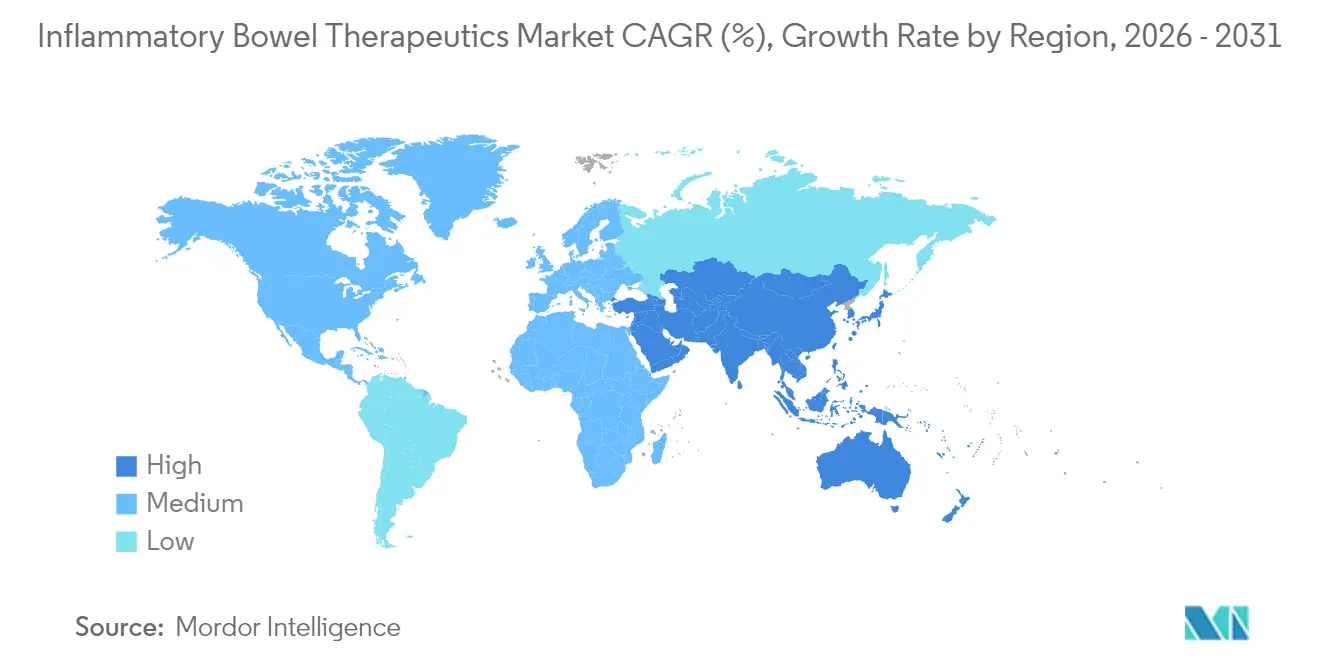

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Enfermedades Inflamatorias Intestinales por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticos para enfermedades inflamatorias intestinales crezca de USD 27,43 mil millones en 2025 a USD 28,95 mil millones en 2026, y se prevé que alcance USD 37,92 mil millones en 2031 a una CAGR del 5,55% durante 2026-2031. El mercado de terapéuticos para enfermedades inflamatorias intestinales se está beneficiando de un pipeline en fase tardía rico en agentes anti-IL-23 y TL1A, la rápida adopción comercial de los inhibidores de JAK orales, y un giro decisivo hacia los biosimilares que está ampliando el acceso de los pacientes tanto en regiones con cobertura de seguro como en regiones sensibles al costo. La adherencia de los médicos a las guías de tratar hasta el objetivo, que exigen el uso temprano de biológicos y la remisión endoscópica como criterio de valoración primario, está acelerando la adopción de productos, mientras que las inversiones en la cadena de suministro están aliviando gradualmente los cuellos de botella en la fabricación de biológicos complejos. El giro de AbbVie de Humira hacia Skyrizi y Rinvoq subraya una transición industrial más amplia que se aleja de la dominancia del TNF-alfa y avanza hacia la inmunología de precisión, la conveniencia de las moléculas pequeñas y la diversificación de la cartera.

El impulso del mercado está respaldado por el sólido desempeño de los fármacos para la colitis ulcerosa, el continuo crecimiento de doble dígito en las formulaciones orales y una participación creciente de soluciones digitales de adherencia que mejoran los resultados en el mundo real. Las terapias para la enfermedad de Crohn se están expandiendo más rápido que el mercado en general, las organizaciones de desarrollo y fabricación por contrato (CDMOs) están añadiendo nueva capacidad, y las exigencias de los pagadores en materia de contratación basada en valor están obligando a los fabricantes a combinar la innovación con estrategias de precios disciplinadas. América del Norte sigue siendo el mayor contribuyente de ingresos, pero Asia-Pacífico es la región de más rápido crecimiento a medida que los reguladores armonizan las vías para biosimilares y los gobiernos invierten en infraestructura de atención especializada. En conjunto, estas dinámicas apuntan a una perspectiva resiliente para el mercado de terapéuticos para enfermedades inflamatorias intestinales.

Conclusiones Clave del Informe

- Por enfermedad, la colitis ulcerosa lideró con el 51,68% de la cuota del mercado de terapéuticos para enfermedades inflamatorias intestinales en 2025, mientras que la enfermedad de Crohn está preparada para expandirse a una CAGR del 8,32% hasta 2031.

- Por clase de fármaco, los inhibidores de TNF retuvieron el 35,95% de la cuota del tamaño del mercado de terapéuticos para enfermedades inflamatorias intestinales en 2025, y los inhibidores de JAK avanzan a una CAGR del 6,85% hasta 2031.

- Por vía de administración, los productos parenterales representaron el 75,62% del tamaño del mercado de terapéuticos para enfermedades inflamatorias intestinales en 2025; las terapias orales están creciendo a una CAGR del 8,08% hasta 2031.

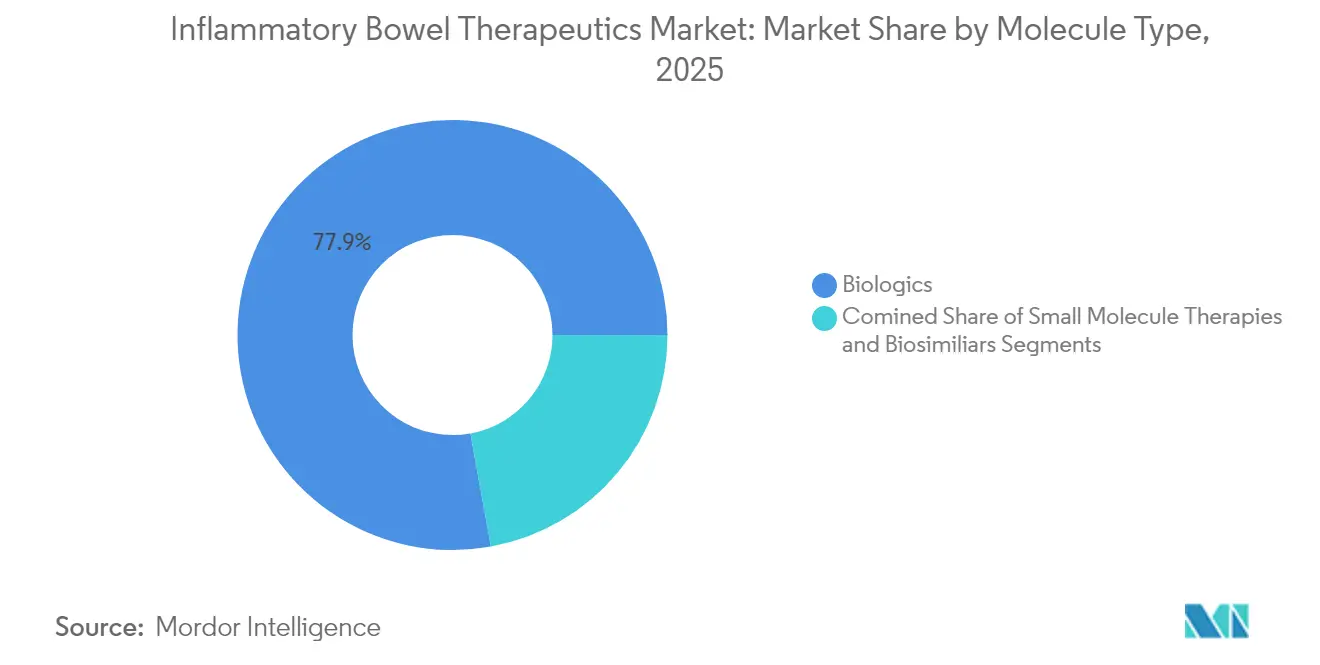

- Por tipo de molécula, los biológicos representaron el 77,86% de los ingresos en 2025, mientras que se prevé que las terapias de moléculas pequeñas aumenten a una CAGR del 9,29% entre 2026 y 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 47,31% de las ventas globales en 2025, mientras que las farmacias en línea están encaminadas hacia una CAGR del 9,17% en medio de los avances en la entrega directa al paciente.

- Por geografía, América del Norte mantuvo el 35,84% de la cuota del mercado de terapéuticos para enfermedades inflamatorias intestinales en 2025, y Asia-Pacífico está proyectada para registrar la CAGR más alta del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Enfermedades Inflamatorias Intestinales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación del Pipeline en Fase Tardía para Agentes Anti-IL-23 y TL1A | +0.7% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida Adopción de Inhibidores de JAK Orales en Colitis Ulcerosa y Enfermedad de Crohn Moderada a Grave | +1.2% | América del Norte y la UE como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Expansión de las Guías de Tratar hasta el Objetivo que Impulsan el Uso Temprano de Biológicos | +0.9% | Global, con implementación avanzada en América del Norte | Mediano plazo (2-4 años) |

| Penetración Generalizada de Biosimilares que Impulsa el Acceso de los Pacientes | +0.8% | La UE lidera, América del Norte acelera, APAC emergente | Largo plazo (≥ 4 años) |

| Auge de las Soluciones Digitales de Adherencia que Mejoran los Resultados en el Mundo Real | +0.6% | América del Norte y la UE, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Inversión en Terapias Adyuvantes Basadas en el Microbioma | +0.4% | Centros de investigación globales, enfoque comercial en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del Pipeline en Fase Tardía para Anti-IL-23 y TL1A

Los fármacos anti-IL-23 están desplazando a los bloqueadores de TNF de generaciones anteriores a medida que los datos de la Fase 3 confirman tasas de remisión endoscópica superiores; el risankizumab alcanzó el 31,8% en la semana 48 frente al 16,2% del ustekinumab en un ensayo comparativo directo. El regulador europeo emitió una opinión favorable para el risankizumab en la colitis ulcerosa, allanando el camino para un lanzamiento en todo el continente. El mirikizumab de Eli Lilly se encuentra en fase de ensayo avanzada junto con el tirzepatide para abordar las comorbilidades de la obesidad, lo que subraya el movimiento del mercado hacia la gestión de múltiples enfermedades. Los inhibidores de TL1A están avanzando a través de estudios de prueba de concepto mientras los fabricantes de fármacos buscan una acción antiinflamatoria específica del intestino sin supresión inmune sistémica. Estos esfuerzos combinados están destinados a redefinir los algoritmos de tratamiento y reasignar los flujos de ingresos dentro del mercado de terapéuticos para enfermedades inflamatorias intestinales (EII).

Rápida Adopción de Inhibidores de JAK Orales en Colitis Ulcerosa y Enfermedad de Crohn Moderada a Grave

Los inhibidores de JAK orales han eliminado la barrera de la inyección que desalentaba a algunos pacientes de iniciar la terapia biológica. El tofacitinib y el upadacitinib ofrecen una eficacia comparable a los biológicos basados en infusión, mientras que los programas de ahorro en copago reducen los costos de bolsillo para los pacientes elegibles. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha refinado el programa REMS para equilibrar la vigilancia con la conveniencia del prescriptor, y los datos del mundo real están aclarando los perfiles de riesgo cardiovascular y de malignidad en las poblaciones con EII. Los ensayos pediátricos del etrasimod en adolescentes indican que la reserva de pacientes elegibles crecerá a medida que se reduzcan las restricciones de edad. Esta convergencia de datos clínicos, demanda de los pacientes y apoyo de los pagadores se está traduciendo en una contribución de crecimiento materialmente mayor de las terapias orales al mercado de terapéuticos para enfermedades inflamatorias intestinales (EII).

Expansión de las Guías de Tratar hasta el Objetivo que Impulsan el Uso Temprano de Biológicos

El marco STRIDE-II posiciona la remisión endoscópica como el resultado primario, lo que lleva a los médicos a escalar la terapia más rápidamente y a favorecer los biológicos en etapas más tempranas del curso de la enfermedad.[1]Noor et al., "Una Comparación Estratificada por Biomarcadores de las Estrategias de Tratamiento de Arriba hacia Abajo versus Escalada Acelerada por Pasos para Pacientes con Enfermedad de Crohn de Diagnóstico Reciente (PROFILE)," The Lancet, thelancet.com Las herramientas de dosificación basadas en biomarcadores, como el algoritmo REMODEL-CD, están demostrando menos fracasos de tratamiento y una mayor persistencia del fármaco en pacientes pediátricos.[2] Phillip Paul Minar, "Control Preciso de la Exposición al Infliximab y la Farmacodinámica para Lograr la Remisión Profunda en la Enfermedad de Crohn Pediátrica (REMODEL-CD): Protocolo del Estudio para un Ensayo Clínico Multicéntrico, Abierto y Pragmático en los EE. UU.," BMJ Open, bmjopen.bmj.com Las recomendaciones actualizadas de la Asociación Americana de Gastroenterología restan énfasis al adalimumab como terapia de primera línea en la enfermedad de Crohn compleja, redirigiendo la demanda hacia los inhibidores de IL-23 y JAK. A medida que la adopción se amplía, los inicios tempranos con biológicos aumentan los ingresos por paciente y elevan la adherencia a largo plazo, fortaleciendo las perspectivas de ingresos del mercado de terapéuticos para enfermedades inflamatorias intestinales (EII).

Penetración Generalizada de Biosimilares que Impulsa el Acceso de los Pacientes

Los biosimilares de adalimumab alcanzaron una cuota de prescripción del 18% a mediados de 2024 tras los cambios clave en los formularios por parte de los grandes gestores de beneficios farmacéuticos (PBM) de Estados Unidos. El Hyrimoz de Sandoz ahora captura la mayoría de las recetas de biosimilares bajo la marca CVS Cordavis, lo que demuestra cómo las políticas de los PBM pueden superar la reticencia persistente de los prescriptores. Se estima que los incentivos de los pagadores ahorran a los sistemas nacionales de salud hasta USD 6 mil millones, aunque los PBM deben compensar los ingresos perdidos por descuentos. Los gastroenterólogos están adoptando el cambio más rápidamente que los dermatólogos, y AbbVie ha respondido reduciendo los precios de lista de Humira hasta en un 86%, canalizando al mismo tiempo la inversión hacia Skyrizi y Rinvoq. A medida que los precios competitivos reconfiguran los formularios, el mercado de terapéuticos para enfermedades inflamatorias intestinales gana nueva demanda de pacientes previamente no tratados o insuficientemente tratados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| REMS Estrictos y Advertencias en Recuadro para la Clase de JAK | -0.8% | América del Norte lidera, la UE sigue, APAC se adapta | Corto plazo (≤ 2 años) |

| Alta Presión de Precios de Biológicos por Parte de Pagadores y Organismos de ETS | -0.5% | Global, con escrutinio intenso en la UE y mercados emergentes | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Capacidad de Fabricación de Biológicos Complejos | -0.4% | Cadenas de suministro globales, con agudeza en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Reticencia de los Pacientes hacia la Inmunosupresión a Largo Plazo | -0.3% | Global, con variaciones culturales entre regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

REMS Estrictos y Advertencias en Recuadro para la Clase de JAK

La adopción de los inhibidores de JAK enfrenta fricciones regulatorias, ya que los prescriptores deben asesorar a los pacientes sobre los riesgos cardiovasculares, de malignidad y trombosis bajo el programa REMS de la FDA. Las advertencias en recuadro son particularmente restrictivas para las poblaciones de edad avanzada o con comorbilidades, lo que ralentiza la adopción de primera línea en estos grupos. Aunque la acumulación de datos del mundo real puede suavizar estas restricciones con el tiempo, el freno a corto plazo favorece a los agentes de IL-23 y los mecanismos selectivos del intestino, recortando el crecimiento potencial del mercado de terapéuticos para enfermedades inflamatorias intestinales.

Alta Presión de Precios de Biológicos por Parte de Pagadores y Organismos de Evaluación de Tecnologías Sanitarias (ETS)

Las agencias de rentabilidad como el IQWiG de Alemania y el NICE de Inglaterra han endurecido los umbrales de beneficio incremental, obligando a las empresas originadoras a ofrecer mayores descuentos o enfrentar la exclusión de los formularios. Un estudio en Irán situó los costos biológicos anuales promedio en USD 2.316,90 por paciente, con los costos médicos directos representando casi la mitad de la carga económica.[3]Hassan Karami, Amin Ghanbarnejad, Mitra Nowrouzpour, Ali Mouseli, Reihaneh Taheri Kondar, Maryam Shirvani Shiri y Farbod Ebadi Fard Azar, "Análisis del Costo de la Enfermedad en Pacientes con Colitis Ulcerosa Tratados con Terapia Biológica: Un Estudio Observacional Prospectivo en Irán," BMC Health Services Research, bmchealthservres.biomedcentral.com Los programas de acumulador y maximizador de copago complican aún más la asequibilidad para los pacientes hasta que la legislación a nivel estatal interviene. Estos desarrollos limitan el potencial de expansión de precios y reducen los márgenes brutos en el mercado de terapéuticos para enfermedades inflamatorias intestinales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfermedad: La Enfermedad de Crohn Impulsa el Crecimiento Futuro

Se proyecta que los ingresos de la enfermedad de Crohn aumenten a una CAGR del 8,32% hasta 2031, superando el ritmo general del mercado a pesar del dominio del 51,68% de los ingresos de la colitis ulcerosa en 2025. El tamaño del mercado de terapéuticos para enfermedades inflamatorias intestinales específico de la enfermedad de Crohn para pacientes pediátricos se está ampliando a medida que los estudios farmacocinéticos en niños de tan solo dos años demuestran una dosificación segura del risankizumab. Los regímenes de combinación que asocian un anti-integrina con un inhibidor de JAK han producido una curación endoscópica superior en casos refractarios, elevando aún más el gasto promedio en tratamiento.

El daño mucoso persistente y las mayores tasas quirúrgicas llevan a los médicos a adoptar una intervención biológica temprana en la enfermedad de Crohn, y los aseguradores están aprobando gradualmente los protocolos de arriba hacia abajo. La heterogeneidad de la enfermedad aumenta los costos de monitoreo por paciente, pero también crea margen para terapias de precisión de precio premium. La colitis ulcerosa, por el contrario, se beneficia de un curso de enfermedad más claro y una línea creciente de agentes orales eficaces, incluido el mirikizumab de reciente aprobación. La personalización del tratamiento, que abarca enfoques biológicos duales así como el manejo de comorbilidades, está destinada a aumentar los ingresos de por vida por paciente con enfermedad de Crohn dentro del mercado de terapéuticos para enfermedades inflamatorias intestinales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Clase de Fármaco: Los Inhibidores de JAK Desafían la Dominancia de los Inhibidores de TNF

Los inhibidores de TNF mantuvieron una cuota del 35,95% del mercado de terapéuticos para enfermedades inflamatorias intestinales en 2025, incluso cuando la erosión por biosimilares se intensificó. Los ingresos de Skyrizi y Rinvoq se dispararon a USD 17.689 millones en 2024, ejemplificando cómo las transferencias de cartera cuidadosamente secuenciadas pueden amortiguar la erosión de los activos heredados. Los inhibidores de JAK, que crecen a una CAGR del 6,85%, combinan la conveniencia oral con paquetes de seguridad cada vez más favorables y se están probando progresivamente en cohortes más jóvenes.

Los inhibidores de interleucina, en particular los agentes de IL-23, están posicionados para una adopción de cambio radical una vez que comience el reembolso generalizado en Europa y Japón. Los anti-integrinas continúan sirviendo a los pacientes que prefieren la selectividad intestinal, y la investigación sobre los antagonistas de TL1A está añadiendo otro mecanismo a la combinación terapéutica. Mientras tanto, los inhibidores de PHD como el ISM5411 están abriéndose un nicho futuro como moléculas pequeñas con restricción intestinal, lo que indica que la diversificación mecanística seguirá siendo central para la competitividad dentro del mercado de terapéuticos para enfermedades inflamatorias intestinales.

Por Vía de Administración: Las Terapias Orales Ganan Impulso

La administración parenteral representó el 75,62% del gasto en 2025, ya que la mayoría de los biológicos siguen siendo inyectables, pero los productos orales son el segmento de más rápido crecimiento con una CAGR del 8,08% hasta 2031. El cambio está impulsado por los estilos de vida ocupados, la fobia a las agujas y las recargas de recetas a distancia, lo que lleva a las empresas a priorizar los pipelines de moléculas pequeñas e incluso a explorar formatos biológicos orales.

La autoinyección subcutánea está reduciendo la brecha de conveniencia, pero persiste una marcada preferencia por los regímenes basados en pastillas, especialmente en la colitis ulcerosa moderada donde el alivio rápido de los síntomas es crucial. Las comunidades pediátricas y adolescentes prefieren la dosificación oral para evitar las visitas a la clínica durante el horario escolar. A medida que se clarifican los requisitos del REMS y se acumulan los datos de seguridad a largo plazo, se espera que la clase de fármacos orales gane un papel más elevado en las decisiones de terapia de primera línea dentro del mercado de terapéuticos para enfermedades inflamatorias intestinales.

Por Tipo de Molécula: Las Moléculas Pequeñas Desafían la Supremacía Biológica

Los biológicos representaron el 77,86% de los ingresos de 2025 gracias a las franquicias maduras de inhibidores de TNF y las emergentes de IL-23. Aun así, las terapias de moléculas pequeñas están destinadas a una CAGR del 9,29%, la más alta entre todos los tipos de segmentación. Las moléculas pequeñas eliminan la logística de cadena de frío y tienen costos de producción más bajos, lo que permite precios competitivos y una distribución más fácil a través de canales minoristas y digitales.

Las soluciones integrales de asequibilidad de Pfizer para el tofacitinib y el etrasimod subrayan cómo los servicios de soporte pueden neutralizar los obstáculos de los pagadores. La competencia de biosimilares extraerá valor de los biológicos heredados, pero las construcciones de próxima generación como los anticuerpos biespecíficos y las proteínas administradas oralmente pueden defender la base de ingresos de los biológicos. Las plataformas de descubrimiento guiadas por IA están acelerando la generación de candidatos, prometiendo una corriente robusta de moléculas pequeñas diferenciadas que diversificarán el mercado de terapéuticos para enfermedades inflamatorias intestinales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias representaron el 47,31% de las ventas globales en 2025 debido a su papel en los servicios de infusión y la coordinación de atención multidisciplinaria. Sin embargo, las farmacias en línea se están expandiendo a una CAGR del 9,17% a medida que proliferan los envíos directos al paciente, las consultas de seguimiento por telesalud y los programas de recarga automática. Los centros de farmacia especializada ofrecen almacenamiento en cadena de frío y revisiones de enfermería virtual, fusionando así la supervisión clínica con la conveniencia del comercio electrónico.

Los puntos de venta minoristas siguen siendo relevantes para la terapia de mantenimiento o reducción escalonada, pero los modelos de reembolso más nuevos favorecen los canales digitales que pueden integrar la asistencia con copago y el monitoreo de adherencia. Los aseguradores se sienten cada vez más cómodos reembolsando los servicios de telofarmacias, reduciendo la fricción para los pacientes en áreas rurales. Este enfoque multicanal está redefiniendo cómo las partes interesadas capturan valor en el mercado de terapéuticos para enfermedades inflamatorias intestinales.

Análisis Geográfico

América del Norte controló el 35,84% de los ingresos globales en 2025, respaldada por una infraestructura sanitaria avanzada, una sólida cobertura de seguros y lanzamientos rápidos de productos a través de la vía de designación de avance de la FDA. La adopción de Skyrizi y Rinvoq, que registraron USD 17.689 millones en ventas combinadas, demuestra con qué rapidez los prescriptores migran hacia nuevos mecanismos cuando están respaldados por evidencia sólida del mundo real. La asistencia con copago sigue siendo esencial, aunque 29 estados aún permiten programas de acumulador que pueden reducir el beneficio de los cupones del fabricante, lo que impulsa los esfuerzos continuos de defensa del paciente.

Europa ocupa el segundo lugar por valor, pero lidera el mundo en adopción de biosimilares, creando un entorno competitivo en precios que comprime los márgenes pero amplía el alcance a los pacientes. La opinión positiva del Comité de Medicamentos de Uso Humano (CHMP) de la Agencia Europea de Medicamentos (EMA) para el risankizumab en la colitis ulcerosa debería acelerar el crecimiento del IL-23, mientras que los organismos de evaluación de tecnologías sanitarias continúan cuestionando las primas de innovación incremental, orientando a las empresas hacia contratos basados en resultados. Los registros de seguridad poscomercialización están especialmente desarrollados, lo que informa las revisiones regulatorias globales y apuntala las negociaciones con los pagadores.

Se prevé que Asia-Pacífico registre la CAGR regional más alta del 8,21% hasta 2031, impulsada por la armonización regulatoria y la inversión del sector público en atención especializada. La estrategia de revitalización de la biotecnología de Japón incluye financiamiento para empresas emergentes locales y vías de revisión aceleradas, mientras que un estudio retrospectivo de China sobre el ustekinumab informa tasas de remisión del 75% en cohortes pediátricas con enfermedad de Crohn. India está emergiendo como una alternativa de CDMO bajo la Ley de Bioseguridad de los Estados Unidos, lo que atrae a las multinacionales preocupadas por la concentración de la cadena de suministro en China. Estos desarrollos añaden colectivamente profundidad y resiliencia al mercado de terapéuticos para enfermedades inflamatorias intestinales en Asia-Pacífico.

Oriente Medio y África, aunque más pequeños en términos absolutos, ofrecen un potencial alcista a largo plazo gracias a su demografía joven y la mejora del acceso a la atención especializada. Los gobiernos del Consejo de Cooperación del Golfo (CCG) están construyendo centros de excelencia en EII y asociándose con empresas multinacionales para operaciones locales de llenado y acabado. La capacidad de ensayos clínicos de Sudáfrica está atrayendo estudios de fase temprana, dando a la región exposición directa a terapias de vanguardia que podrían acortar los plazos de lanzamiento.

América del Sur ofrece ganancias constantes a medida que Brasil y Argentina perfeccionan sus marcos regulatorios y atraen inversión extranjera. La volatilidad económica sigue presionando los precios de los biológicos, pero los programas de reembolso gradual y las asociaciones de producción local están aumentando la disponibilidad. La participación en ensayos clínicos continúa siendo una estrategia de entrada para las empresas que apuntan a América Latina, ofreciendo canales de uso compasivo para casos graves mientras se construye la familiaridad de los prescriptores.

Panorama Competitivo

El mercado de terapéuticos para enfermedades inflamatorias intestinales está moderadamente concentrado, con las cinco principales empresas representando aún la mayoría de las ventas, aunque la intensidad competitiva está aumentando a medida que los biosimilares y los nuevos mecanismos ganan terreno. El giro de AbbVie hacia las franquicias de IL-23 y JAK muestra cómo los líderes con posiciones heredadas pueden defender su cuota tras la pérdida de exclusividad, mientras que Johnson & Johnson está explorando estrategias biológicas duales que combinan Stelara con vedolizumab para atender a los pacientes refractarios.

Las empresas emergentes que aprovechan la inteligencia artificial están comprimiendo los plazos de investigación; Insilico Medicine tardó solo 18 meses en llevar el ISM5411 desde el concepto hasta la finalización de la Fase 1, ilustrando el potencial disruptivo de las plataformas con enfoque en IA. Los CDMOs son facilitadores críticos, y las restricciones de capacidad hacen de los acuerdos de suministro a largo plazo un diferenciador competitivo. Los fabricantes también están mejorando los ecosistemas de apoyo al paciente; Skyrizi Complete de AbbVie agrupa asesoramiento de reembolso, coaching de enfermería y monitoreo digital de adherencia para asegurar la persistencia.

Los modelos de comercialización híbridos que combinan soluciones de salud digital con farmacoterapia están ganando tracción. Seres Therapeutics y Takeda están pilotando paquetes de microbioma más biológico, ofreciendo un enfoque más holístico para el control de la enfermedad. Los pagadores, mientras tanto, están examinando la eficacia en el mundo real para informar los contratos de reparto de riesgos, empujando a los fabricantes de fármacos a invertir en registros poscomercialización y plataformas de seguimiento de resultados. En conjunto, estas tendencias subrayan un mercado donde la innovación se extiende más allá de la molécula hacia la fabricación, la prestación de servicios y el análisis de datos.

Líderes de la Industria de Terapéuticos para Enfermedades Inflamatorias Intestinales

Bristol-Myers Squibb Company

AbbVie Inc.

Bausch Health

Johnson & Johnson

Takeda Pharmaceutical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Insilico Medicine reportó datos positivos de Fase 1 para el ISM5411, un inhibidor de PHD con restricción intestinal diseñado por IA, despejando el camino para ensayos de prueba de concepto de Fase 2 en colitis ulcerosa a finales de 2025.

- Enero de 2025: Eli Lilly obtuvo la aprobación de la FDA para Omvoh (mirikizumab-mrkz) en adultos con enfermedad de Crohn moderadamente a gravemente activa, añadiendo una segunda indicación de EII tras su aprobación para colitis ulcerosa en 2023.

- Junio de 2024: La FDA aprobó Skyrizi (risankizumab-rzaa) para la colitis ulcerosa moderadamente a gravemente activa, convirtiéndolo en el primer inhibidor específico de IL-23 autorizado para ambas formas principales de EII.

Alcance del Informe Global del Mercado de Terapéuticos para Enfermedades Inflamatorias Intestinales

Según el alcance del informe, la enfermedad inflamatoria intestinal (EII) se caracteriza por la inflamación crónica del tracto gastrointestinal (GI). Las dos clasificaciones de la EII son la enfermedad de Crohn y la colitis ulcerosa. La inflamación prolongada puede causar daños en el tracto GI. El mercado de terapéuticos para enfermedades inflamatorias intestinales (EII) está segmentado por tipo de enfermedad (enfermedad de Crohn y colitis ulcerosa), clase de fármaco (inhibidores de TNF, inhibidores de JAK, inhibidores de IL, anti-integrinas, aminosalicilatos, corticosteroides y otras clases de fármacos), vía de administración (oral y parenteral), usuario final (farmacias hospitalarias, farmacias en línea y farmacias minoristas), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel mundial.

El informe ofrece valores en USD para los segmentos anteriores.

| Enfermedad de Crohn |

| Colitis Ulcerosa |

| Inhibidores de TNF |

| Inhibidores de JAK |

| Inhibidores de IL |

| Anti-integrinas |

| Aminosalicilatos |

| Corticosteroides |

| Otras Clases |

| Biológicos |

| Terapias de Moléculas Pequeñas |

| Biosimilares |

| Parenteral |

| Oral |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Enfermedad | Enfermedad de Crohn | |

| Colitis Ulcerosa | ||

| Por Clase de Fármaco | Inhibidores de TNF | |

| Inhibidores de JAK | ||

| Inhibidores de IL | ||

| Anti-integrinas | ||

| Aminosalicilatos | ||

| Corticosteroides | ||

| Otras Clases | ||

| Por Tipo de Molécula | Biológicos | |

| Terapias de Moléculas Pequeñas | ||

| Biosimilares | ||

| Por Vía de Administración | Parenteral | |

| Oral | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos para enfermedades inflamatorias intestinales?

El tamaño del mercado de terapéuticos para enfermedades inflamatorias intestinales alcanzó USD 28,95 mil millones en 2026 y se proyecta que llegue a USD 37,92 mil millones en 2031, creciendo a una CAGR del 5,55%.

¿Qué área terapéutica se está expandiendo más rápidamente dentro de este mercado?

Se espera que los fármacos para la enfermedad de Crohn crezcan a una CAGR del 8,32% hasta 2031, superando a las terapias para la colitis ulcerosa.

¿Con qué rapidez están ganando cuota los inhibidores de JAK orales?

Se prevé que el segmento de inhibidores de JAK aumente a una CAGR del 6,85%, respaldado por la conveniencia oral y la maduración de los datos de seguridad.

¿Por qué Asia-Pacífico es la región de crecimiento más atractiva?

La armonización regulatoria, el aumento de la conciencia sobre la enfermedad y la ampliación del acceso a los biosimilares sustentan una CAGR del 8,21% para Asia-Pacífico hasta 2031.

¿Qué está impulsando la penetración de los biosimilares?

Los cambios agresivos en los formularios de los pagadores y los potenciales ahorros sanitarios estimados en hasta USD 6 mil millones están acelerando la adopción de biosimilares de adalimumab.

¿Cómo están influyendo las farmacias digitales en la distribución?

Las farmacias en línea están creciendo a una CAGR del 9,17% gracias al envío directo al paciente, las recargas automatizadas y los programas integrados de asistencia con copago.

Última actualización de la página el: