Tamaño y Participación del Mercado de Tratamiento de Hemorragia Gastrointestinal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

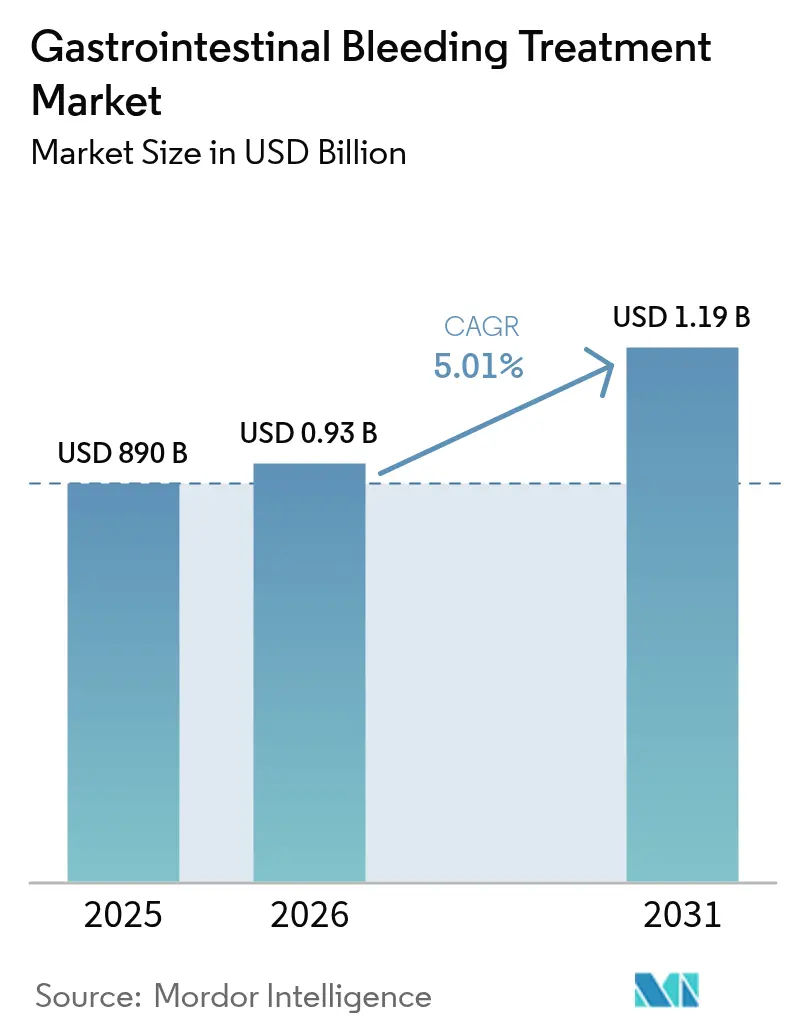

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.01% CAGR |

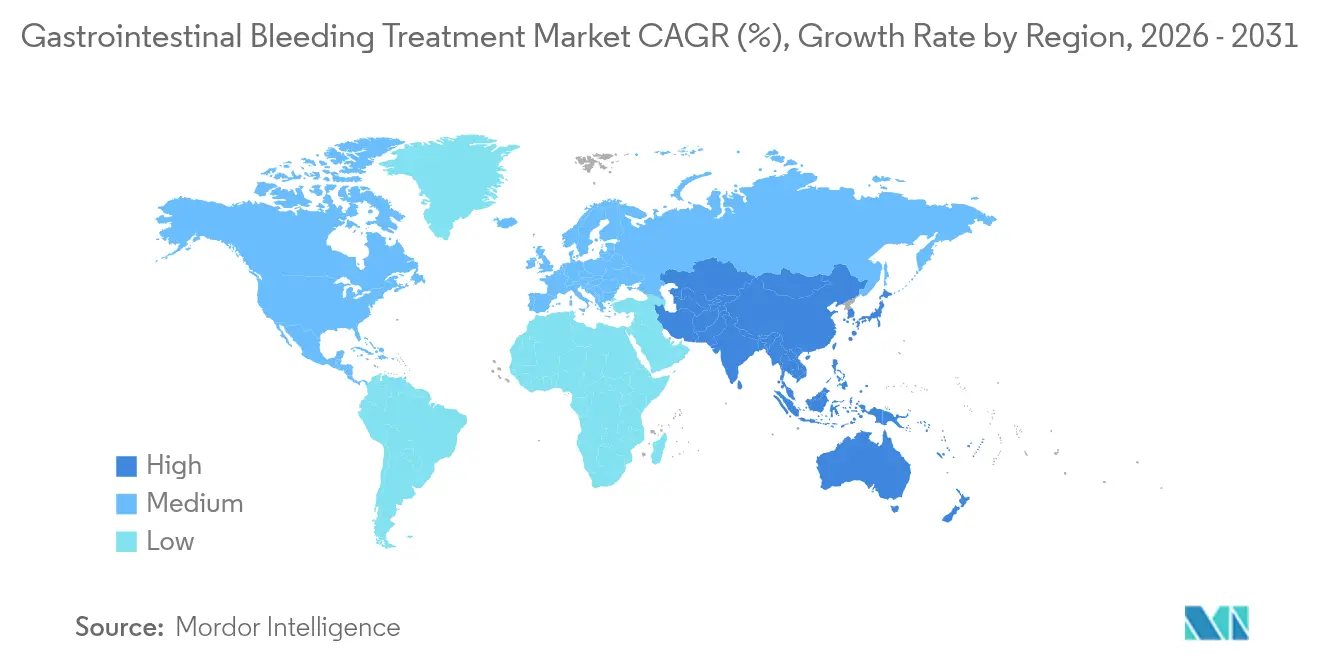

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

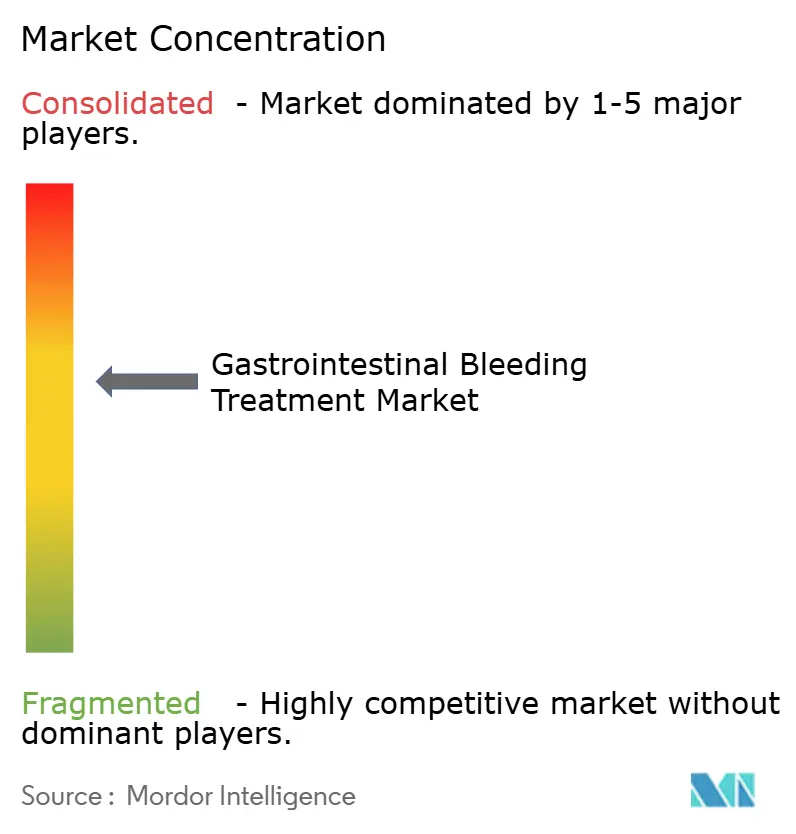

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Hemorragia Gastrointestinal por Mordor Intelligence

El tamaño del mercado de tratamiento de hemorragia gastrointestinal en 2026 se estima en USD 934,59 millones, creciendo desde el valor de 2025 de USD 890 millones con proyecciones para 2031 que muestran USD 1,19 mil millones, creciendo a una CAGR del 5,01% durante 2026-2031. El impulso proviene del aumento constante de casos complejos del tracto gastrointestinal superior, la adopción más amplia de hemostasia mínimamente invasiva y un entorno de reembolso que premia la tecnología capaz de acortar las estancias hospitalarias. Los hospitales siguen siendo el núcleo del gasto, aunque los centros quirúrgicos ambulatorios (CQA) atraen inversiones porque Medicare ahora reembolsa una lista ampliada de procedimientos endoscópicos, lo que permite a los centros ambulatorios capturar ingresos que antes correspondían a entornos hospitalarios. Los clips mecánicos endoscópicos siguen dominando los volúmenes de procedimientos, pero los aerosoles hemostáticos tópicos, la endoscopia por cápsula y las herramientas de estratificación de riesgo asistidas por IA son los nichos de mayor crecimiento. A nivel regional, América del Norte ancla la demanda, mientras que Asia-Pacífico ofrece el mayor crecimiento incremental a medida que los hospitales equipan nuevas salas de endoscopia y forman especialistas.

Conclusiones Clave del Informe

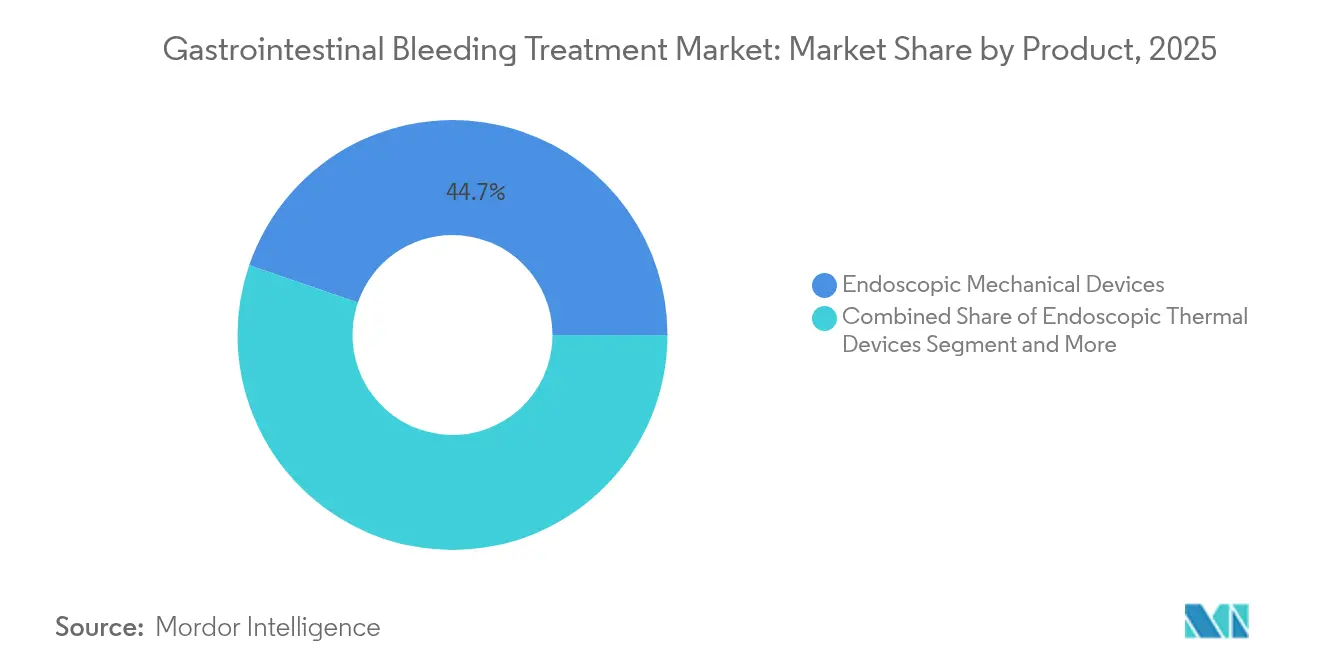

- Por producto, los dispositivos mecánicos endoscópicos lideraron con una participación del 44,74% en el mercado de tratamiento de hemorragia gastrointestinal en 2025; se proyecta que los aerosoles hemostáticos tópicos se expandirán a una CAGR del 11,9% hasta 2031.

- Por división del tracto gastrointestinal, los procedimientos del tracto gastrointestinal superior representaron el 62,53% del tamaño del mercado de tratamiento de hemorragia gastrointestinal en 2025, mientras que las intervenciones en el intestino delgado avanzan a una CAGR del 9,74% hasta 2031.

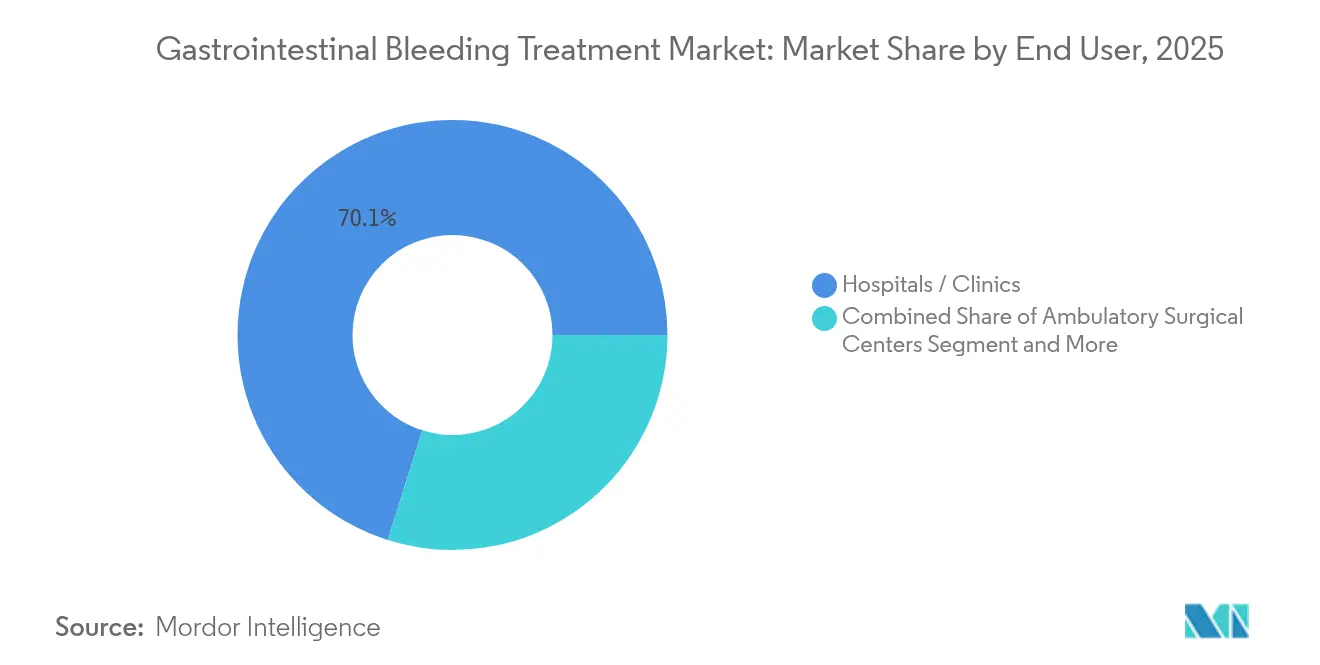

- Por usuario final, los hospitales y clínicas mantuvieron una participación de ingresos del 70,12% en 2025; los CQA registran el crecimiento más rápido con una CAGR del 9,18% hasta 2031.

- Por geografía, América del Norte concentró el 40,25% del mercado de tratamiento de hemorragia gastrointestinal en 2025, mientras que Asia-Pacífico registra una CAGR del 8,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Hemorragia Gastrointestinal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de casos de hemorragia del tracto gastrointestinal superior | +1.2% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia la hemostasia endoscópica mínimamente invasiva | +0.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Disponibilidad de clips y aerosoles de nueva generación | +0.9% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de la población anciana que utiliza anticoagulantes | +1.1% | Global, especialmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Algoritmos de predicción de riesgo de hemorragia basados en IA | +0.4% | América del Norte y UE primero, implementación global | Mediano plazo (2-4 años) |

| Incentivos hospitalarios para equipos de atención de hemorragia gastrointestinal las 24 horas, los 7 días de la semana | +0.6% | América del Norte y UE, Asia-Pacífico selectivo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Casos de Hemorragia del Tracto Gastrointestinal Superior

Las tasas de hemorragia del tracto gastrointestinal superior se mantienen entre 84 y 160 por cada 100.000 adultos, con una mortalidad que sigue cerca del 10% a pesar de las terapias más recientes. La adopción de anticoagulantes en cohortes de edad avanzada magnifica el riesgo y lleva a los médicos a utilizar kits de hemostasia combinada durante la endoscopia inicial para reducir los costosos resangrados. Los hospitales cuantifican los ahorros cuando la hemostasia rápida evita la conversión quirúrgica, lo que refuerza la demanda de dispositivos que acorten el tiempo del procedimiento y mejoren la retención del clip. Los fabricantes, por tanto, empaquetan clips, aerosoles y catéteres de inyección en kits modulares para garantizar la preparación ante cualquier fenotipo de hemorragia. Los sistemas de salud con modelos de pago capitado estandarizan cada vez más estos kits en todos sus centros para reducir la variabilidad y mejorar los informes de resultados.

Transición hacia la Hemostasia Endoscópica Mínimamente Invasiva

Los clips de alcance completo y los sistemas de sutura de canal único ahora sellan defectos de pared de espesor completo que antes se derivaban a cirugía abierta, reduciendo los días de hospitalización y el uso de narcóticos. El sistema OverStitch NXT de Boston Scientific se conecta a un gastroscopio estándar y completa los patrones de sutura en menos pasadas, lo que permite una rotación más rápida en laboratorios con alta demanda. Los datos preliminares muestran tasas de resangrado a 30 días más bajas en comparación con la coagulación térmica, especialmente en úlceras fibróticas. Sin embargo, la brecha de habilidades requiere una actualización basada en simulación y ha abierto un mercado paralelo para módulos de formación habilitados con realidad virtual. Los hospitales que combinan herramientas avanzadas con una acreditación rigurosa registran menos traslados de emergencia y mejores puntuaciones de calidad en los contratos de pago por desempeño.

Disponibilidad de Clips y Aerosoles Hemostáticos de Nueva Generación

La autorización de la FDA para polvos de origen vegetal como Traumagel valida biomateriales alternativos que forman una barrera mecánica instantánea, útil en pacientes coagulopáticos. El Clip Padlock de STERIS despliega brazos circunferenciales que sujetan el tejido en menos de 12 segundos, reduciendo el tiempo promedio de despliegue en 4 minutos y 45 segundos y disminuyendo el número de clips por lesión en un 44% en comparación con los sistemas anteriores. Los polvos sin contacto como Hemospray recubren superficies con sangrado difuso, cerrando una brecha de tratamiento para el sangrado relacionado con malignidades donde el cierre mecánico no es práctico[1]Cook Medical, "Hemospray Endoscopic Hemostat," cookmedical.com. Los ensayos comparativos demuestran reducciones significativas en la duración del procedimiento y la exposición a la anestesia cuando los aerosoles preceden a la colocación del clip en hemorragias de gran área.

Expansión de la Población Anciana que Utiliza Anticoagulantes

Los anticoagulantes orales directos provocan hemorragias mayores a razón de 27,9 por cada 1.000 personas-año, con el tracto gastrointestinal representando el 45% de los eventos. La mortalidad asciende al 10,5% en los 28 días siguientes en pacientes anticoagulados, frente al 2,8% en los controles, lo que intensifica las demandas de protocolos combinados de dispositivo y fármaco que aceleren la reversión y logren una hemostasia duradera. Los fabricantes de dispositivos ahora diseñan clips validados en modelos anticoagulados y buscan etiquetados que especifiquen el rendimiento bajo coagulación alterada. Los hospitales desarrollan conjuntos de órdenes agrupadas que incorporan agentes de reversión y clips de nueva generación para reducir el tiempo hasta la hemostasia, un enfoque que refuerza los volúmenes de procedimientos en centros de excelencia y orienta el mercado de tratamiento de hemorragia gastrointestinal hacia acuerdos de compra basados en resultados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de endoscopistas cualificados en mercados emergentes | -0.7% | Mercados emergentes de Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Alto costo de los dispositivos endoscópicos avanzados | -0.5% | Global, más agudo en regiones sensibles al precio | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de metales especiales y polvos | -0.3% | Centros de fabricación globales en Asia | Corto plazo (≤ 2 años) |

| Limitaciones de la gestión antimicrobiana sobre los inhibidores de la bomba de protones profilácticos | -0.4% | Entornos regulatorios de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Endoscopistas Cualificados en Mercados Emergentes

Asia-Pacífico añade miles de salas de endoscopia anualmente, pero carece de personal certificado capacitado en dispositivos de cierre avanzados, lo que retrasa la adopción de soluciones premium. La Sociedad Europea de Endoscopia Gastrointestinal recomienda métricas de competencia objetivas que prolongan los ciclos de formación, ejerciendo presión sobre los presupuestos nacionales y ampliando las brechas entre zonas urbanas y rurales. Los proveedores responden con aplicadores de clips simplificados y plataformas de tutoría a distancia, pero los retrasos en la acreditación persisten. En consecuencia, los comités de adquisiciones difieren la compra de kits de alta gama hasta que las cadenas de formación maduren, moderando el mercado de tratamiento de hemorragia gastrointestinal en los países de ingresos más bajos.

Alto Costo de los Dispositivos Endoscópicos Avanzados

Los catéteres de sutura de un solo uso y las plataformas robóticas elevan los costos de suministro por caso hasta en USD 640, lo que supone un desafío para los CQA que operan con tarifas de instalación fijas. Los hospitales renegocian contratos de volumen, exigiendo precios escalonados y evidencia de prevención de resangrado para justificar los precios premium. La escasez de componentes de nitinol y polvos de biopolímeros eleva los costos de fabricación, que los proveedores trasladan parcialmente en 2025[2]FDA de EE. UU., "Cadena de Suministro de Dispositivos Médicos y Escasez," fda.gov. Los mercados emergentes se orientan hacia dispositivos reutilizables, pero las normas más estrictas de control de infecciones en jurisdicciones de altos ingresos limitan esa opción, manteniendo elevada la presión sobre los precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos Mecánicos Lideran la Ola de Innovación

Los clips mecánicos representaron el 44,74% del mercado de tratamiento de hemorragia gastrointestinal en 2025 gracias a la familiaridad de los médicos acumulada durante décadas y a su versatilidad para múltiples lesiones. El segmento se beneficia de una miniaturización continua y fuerzas de agarre más potentes que reducen el número de clips por caso. El tamaño del mercado de tratamiento de hemorragia gastrointestinal para los aerosoles tópicos, aunque menor, se expande a una CAGR del 11,9% porque los polvos abordan el sangrado difuso y funcionan independientemente del estado de coagulación. Las sondas térmicas y los catéteres de inyección mantienen roles especializados en el manejo de varices y se incluyen frecuentemente en kits combinados para garantizar la hemostasia en el primer intento.

Las métricas de rendimiento se centran ahora en la velocidad de despliegue; el clip MANTIS de Boston Scientific requiere 4 clips menos y casi 5 minutos menos que sus predecesores, liberando capacidad en el laboratorio para casos adicionales. Los agentes hemostáticos biocompatibles obtenidos de algas reducen la inmunogenicidad, abriendo su uso en cohortes inmunosuprimidas. Los fabricantes se diferencian mediante diseños de mangos precargados con control de rotación y marcadores radiopacos que facilitan la confirmación fluoroscópica durante los procedimientos híbridos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por División del Tracto Gastrointestinal: Las Innovaciones en el Intestino Delgado Impulsan el Crecimiento

Las intervenciones en el tracto gastrointestinal superior representaron el 62,53% de la participación del mercado de tratamiento de hemorragia gastrointestinal en 2025, respaldadas por vías diagnósticas claras y una mayor incidencia de hemorragias. La endoscopia por cápsula permite la visualización del intestino delgado sin fluoroscopia, impulsando los volúmenes de procedimientos del tracto gastrointestinal medio a una CAGR del 9,74%. El tamaño del mercado de tratamiento de hemorragia gastrointestinal atribuido a los casos de intestino delgado se acelerará a medida que PillCam Genius transmita alertas en tiempo real, permitiendo a los médicos localizar y tratar las lesiones durante el mismo encuentro.

Las cápsulas inalámbricas robóticas en desarrollo incorporan bobinas de dirección y depósitos de fármacos a bordo para administrar terapéuticos directamente en los sitios de sangrado en el futuro. Las cápsulas panintestinales resultan atractivas para los modelos de atención de la enfermedad inflamatoria intestinal, prometiendo una evaluación de la salud de la mucosa en un solo día sin sedación. El manejo de la hemorragia del tracto gastrointestinal inferior también se beneficia de la colonoscopia asistida por IA que identifica lesiones sangrantes en tiempo real, ajustando los márgenes de polipectomía y reduciendo las tasas de omisión en listas ambulatorias con alta demanda.

Por Usuario Final: Los CQA Aprovechan el Cambio hacia el Ámbito Ambulatorio

Los hospitales concentraron el 70,12% de los procedimientos en 2025, respaldados por la cobertura de guardia para traumatismos y el apoyo de radiología intervencionista. No obstante, los CQA crecen a una CAGR del 9,18% dado que el programa de tarifas de los CQA de Medicare ahora incluye más de 30 códigos del tracto gastrointestinal superior e inferior, incentivando a los proveedores a trasladar las hemorragias elegibles a centros ambulatorios. Los laboratorios de diagnóstico se integran con redes regionales de CQA para ofrecer pruebas de función plaquetaria y ensayos de niveles de fármacos que orientan las estrategias de reversión antes del alta el mismo día.

Los centros especializados de gastroenterología ganan derivaciones combinando cobertura de guardia las 24 horas, los 7 días de la semana con paquetes de episodio a precio fijo que garantizan la ausencia de penalizaciones por reingresos no planificados. Los fabricantes suministran kits de dispositivos específicos para CQA con mangos de un solo uso presterilizados que se adaptan a rotaciones de sala más rápidas. Los modelos de servicio de los proveedores ahora incluyen inventarios en préstamo entregados durante la noche, minimizando el tiempo de inactividad y suavizando los picos de gasto de capital para los operadores independientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 40,25% de los ingresos globales en 2025 porque Medicare reembolsa la hemostasia tanto en entornos hospitalarios como en CQA, estabilizando los flujos de caja para los proveedores. Los sistemas de salud de Estados Unidos también están pilotando el triaje guiado por IA que reduce los tiempos de espera para endoscopia de urgencia y promueve la intervención temprana. El sistema de pagador único de Canadá financia compras nacionales a granel de polvos hemostáticos, garantizando un acceso uniforme e impulsando ciclos de adquisición predecibles. México se beneficia del turismo médico transfronterizo para el tratamiento endoscópico, especialmente entre pacientes estadounidenses sin seguro que buscan costos de procedimiento más bajos.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 8,49%, lo que refleja un marcado aumento en los cánceres gastrointestinales y las prescripciones de anticoagulantes. China moderniza los hospitales a nivel de condado con salas de fluoroscopia y lectores de endoscopia por cápsula en el marco de las reformas sanitarias nacionales, mientras que Japón comercializa plataformas de sutura asistida por robot orientadas a una población de edad muy avanzada. Los hospitales privados de India amplían los servicios avanzados de gastroenterología para una clase media asegurada y se centran en métricas de prevención de resangrado para competir por turistas médicos del Golfo.

Europa registra un crecimiento estable, impulsado por las directrices de la Sociedad Europea de Endoscopia Gastrointestinal que armonizan la formación y promueven la adquisición colectiva de dispositivos en consorcios hospitalarios. Alemania es pionera en el reembolso ambulatorio de los clips de alcance completo, mientras que el Reino Unido amplía las unidades de acceso rápido para hemorragia gastrointestinal con el fin de cumplir el objetivo de urgencias de 4 horas del Servicio Nacional de Salud. El nuevo Reglamento de Dispositivos Médicos de la UE alarga los plazos de aprobación, pero aumenta la confianza pública, animando a los hospitales a invertir en innovaciones con marcado CE.

Oriente Medio y África, junto con América del Sur, ocupan participaciones menores pero registran un crecimiento de volumen de dos dígitos a medida que los centros terciarios abren unidades de endoscopia dedicadas. Los elevados aranceles de importación siguen siendo un obstáculo, orientando a los centros hacia dispositivos multiusos que cubran tanto el sangrado como los casos de polipectomía.

Panorama Competitivo

La fragmentación del mercado persiste, con los cinco principales proveedores representando una parte significativa de los ingresos globales. Boston Scientific aprovecha una cartera que abarca clips Resolution 360, sutura OverStitch y catéteres Gold Probe, respaldada por datos longitudinales que muestran tasas de resangrado más bajas que los enfoques de monoterapia. STERIS se diferencia mediante sistemas de clips envasados al vacío listos para usar y bombas de irrigación integradas que se adaptan a las torres existentes. Cook Medical se centra en polvos sin contacto y busca activamente indicaciones que vayan más allá de la hemorragia gastrointestinal alta no varicosa hacia el sangrado maligno.

Los nuevos participantes explotan biomateriales novedosos; el Traumagel de origen vegetal de Cresilon gana primeros adoptantes entre los cirujanos de trauma y podría trasladarse a la endoscopia una vez que se escalen los catéteres de administración. Las empresas de software como RedEye AI integran la detección de hemorragias en tiempo real en los sistemas de visualización, vendiendo suscripciones que se integran con los endoscopios existentes. Las asociaciones entre empresas de dispositivos y plataformas de IA se aceleran porque el análisis predictivo aumenta los volúmenes de procedimientos al identificar a los pacientes de alto riesgo con mayor anticipación.

Los grupos de compra directa en Estados Unidos negocian contratos plurianuales basados en valor que vinculan el gasto en clips con las tasas de resangrado, motivando a los proveedores a suministrar tanto formación como paneles de recopilación de datos. En Asia, los distribuidores desempeñan un papel fundamental debido a la fragmentada propiedad hospitalaria, lo que obliga a los fabricantes a coinvertir en centros de formación locales que acorten las curvas de aprendizaje para las herramientas avanzadas.

Líderes de la Industria de Tratamiento de Hemorragia Gastrointestinal

Boston Scientific Corporation

CONMED Corporation

ERBE Elektromedizin GmbH

Ovesco Endoscopy AG

Cook Group (Cook Medical)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: NextBiomedical anunció que su polvo hemostático Nexpowder redujo las tasas de resangrado en un gran ensayo aleatorizado de hemorragia gastrointestinal alta no varicosa publicado en GUT.

- Febrero 2024: Investigadores presentaron el sellante de hidrogel pulverizable GastroShield, demostrando un sellado de heridas superior en modelos gastrointestinales preclínicos.

Alcance del Informe Global del Mercado de Tratamiento de Hemorragia Gastrointestinal

Según el alcance del informe, la hemorragia gastrointestinal se refiere a cualquier forma de hemorragia o pérdida de sangre que ocurre dentro de los órganos digestivos como el esófago, el estómago y el intestino delgado, incluidos el duodeno y el recto. Incluye todas las formas de sangrado del tracto gastrointestinal, desde la boca hasta el recto.

El Mercado de Tratamiento de Hemorragia Gastrointestinal está segmentado por Producto (Dispositivos Mecánicos Endoscópicos, Dispositivos Térmicos Endoscópicos y Otros Productos), División del Tracto Gastrointestinal (Tracto Gastrointestinal Superior y Tracto Gastrointestinal Inferior), Usuario Final (Hospitales/Clínicas, Centros Quirúrgicos Ambulatorios y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en miles de millones de USD) para los segmentos anteriores.

| Dispositivos Mecánicos Endoscópicos |

| Dispositivos Térmicos Endoscópicos |

| Dispositivos de Inyección Endoscópica |

| Aerosoles Hemostáticos Tópicos |

| Kits de Terapia Combinada |

| Otros Productos |

| Tracto Gastrointestinal Superior |

| Intestino Delgado / Tracto Gastrointestinal Medio |

| Tracto Gastrointestinal Inferior |

| Hospitales / Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Centros Especializados de Gastroenterología |

| Laboratorios de Diagnóstico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos Mecánicos Endoscópicos | |

| Dispositivos Térmicos Endoscópicos | ||

| Dispositivos de Inyección Endoscópica | ||

| Aerosoles Hemostáticos Tópicos | ||

| Kits de Terapia Combinada | ||

| Otros Productos | ||

| Por División del Tracto Gastrointestinal | Tracto Gastrointestinal Superior | |

| Intestino Delgado / Tracto Gastrointestinal Medio | ||

| Tracto Gastrointestinal Inferior | ||

| Por Usuario Final | Hospitales / Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros Especializados de Gastroenterología | ||

| Laboratorios de Diagnóstico | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de hemorragia gastrointestinal?

El tamaño del mercado de tratamiento de hemorragia gastrointestinal se sitúa en USD 934,59 millones en 2026, con un valor proyectado de USD 1,19 mil millones para 2031.

¿Qué categoría de producto lidera el mercado?

Los dispositivos mecánicos endoscópicos ostentan la mayor participación con el 44,74% porque los médicos confían en el cierre mediante clips en la mayoría de los escenarios de hemorragia.

¿Por qué los centros quirúrgicos ambulatorios están ganando relevancia?

Los CQA crecen a una CAGR del 9,18% porque la ampliación de la cobertura de Medicare y las menores tarifas de instalación incentivan el manejo ambulatorio de las hemorragias gastrointestinales elegibles.

¿Qué región se expande más rápidamente?

Asia-Pacífico registra la CAGR más alta del 8,49% debido a las mejoras en la infraestructura sanitaria y al aumento de las poblaciones de edad avanzada que requieren terapia anticoagulante.

¿Cómo influyen las herramientas de IA en las vías de tratamiento?

Los algoritmos vinculados a los registros electrónicos de salud predicen el riesgo de hemorragia hasta un día antes, lo que permite programar la endoscopia con mayor anticipación y mejorar los resultados al tiempo que se optimiza el uso de recursos.

Última actualización de la página el: