Tamaño y Participación del Mercado de Fórmulas para Alimentación Enteral

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

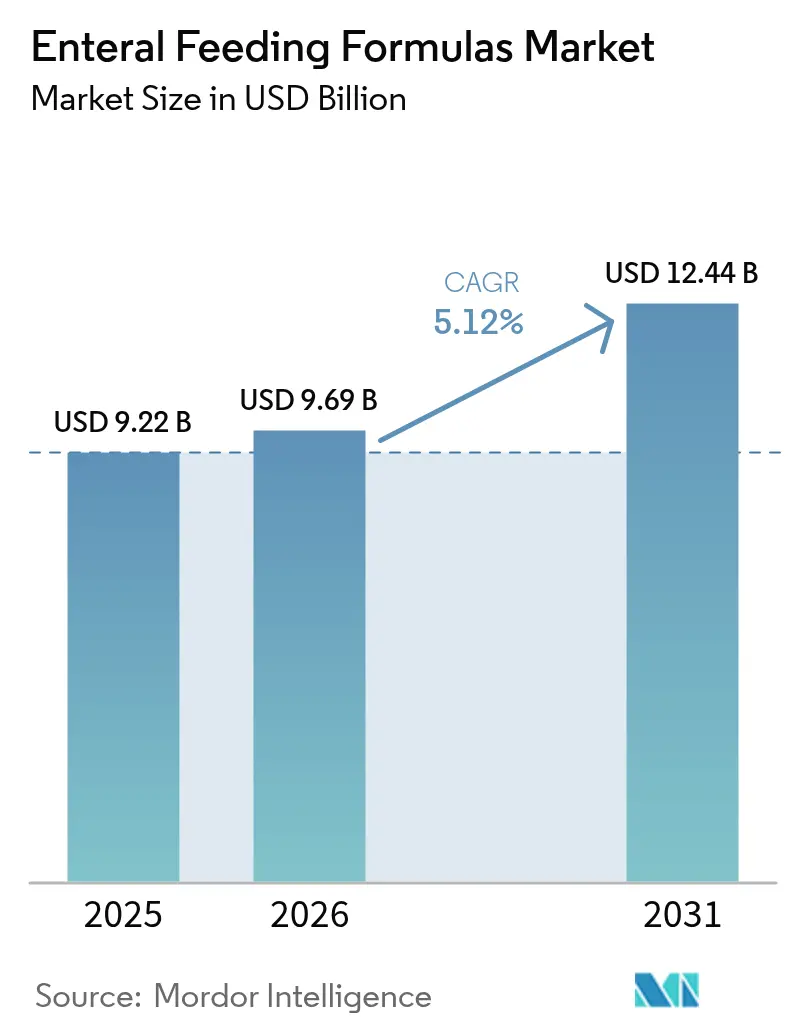

| Tamaño del Mercado (2026) | 9.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fórmulas para Alimentación Enteral por Mordor Intelligence

Se espera que el tamaño del Mercado de Fórmulas para Alimentación Enteral aumente de USD 9,22 mil millones en 2025 a USD 9,69 mil millones en 2026 y alcance USD 12,44 mil millones en 2031, creciendo a una CAGR del 5,12% durante 2026-2031.

La demanda está impulsada por el envejecimiento demográfico, el uso más amplio de la nutrición enteral para el manejo de enfermedades crónicas y el desplazamiento progresivo de los regímenes de alimentación complejos desde los hospitales hacia los hogares. La creciente preferencia por ingredientes de alimentos integrales, los avances en los sistemas de administración de circuito cerrado y los modelos de reembolso que recompensan los entornos de atención de menor costo están reforzando la adopción. Al mismo tiempo, las bombas portátiles con conectividad inalámbrica están reduciendo las barreras técnicas para los cuidadores, y los programas de pago vinculados a resultados están orientando a los proveedores hacia fórmulas con beneficios clínicos comprobados. La diferenciación competitiva se centra ahora en composiciones específicas para enfermedades, proteínas de origen vegetal y tecnologías de infusión inteligente que reducen los riesgos de infección y conexión incorrecta.

Conclusiones Clave del Informe

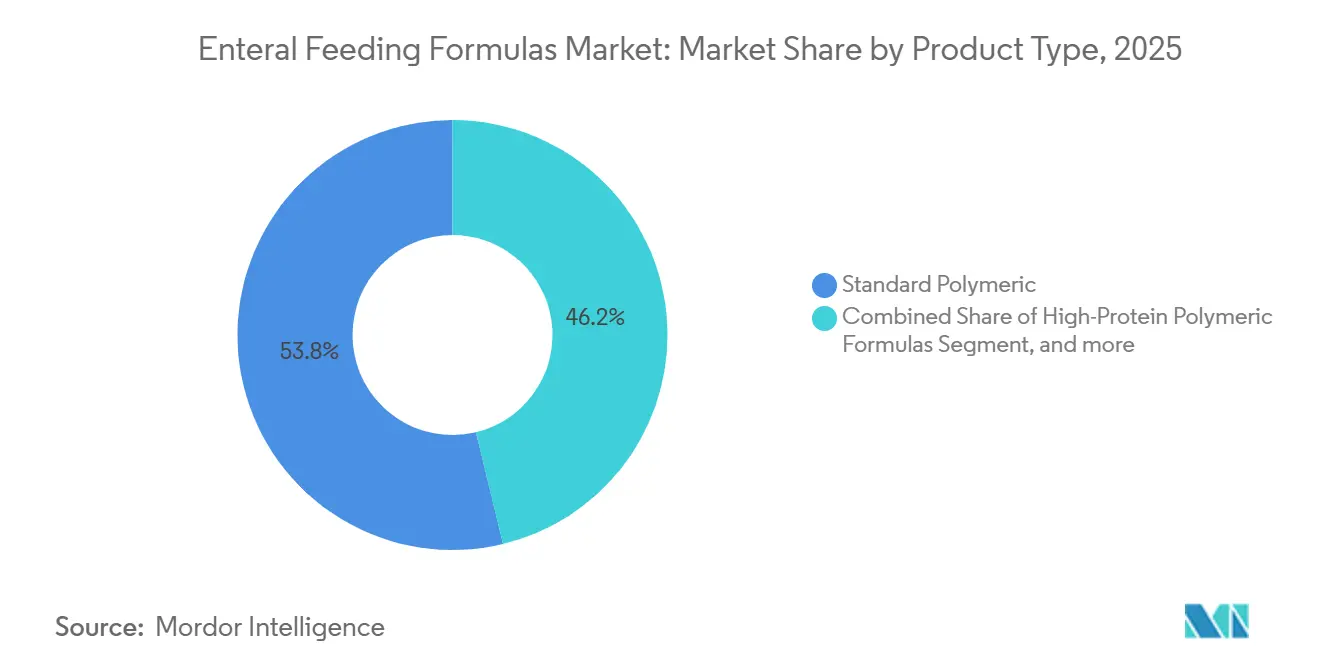

- Por tipo de producto, las fórmulas poliméricas estándar lideraron con el 53,78% de la participación del mercado de fórmulas para alimentación enteral en 2025; se prevé que los productos de alimentos reales licuados se expandan a una CAGR del 7,54% hasta 2031.

- Por densidad calórica, las mezclas isocalóricas capturaron el 45,42% de la participación del tamaño del mercado de fórmulas para alimentación enteral en 2025, mientras que las variantes hipercalóricas avanzan a una CAGR del 7,88% durante 2026-2031.

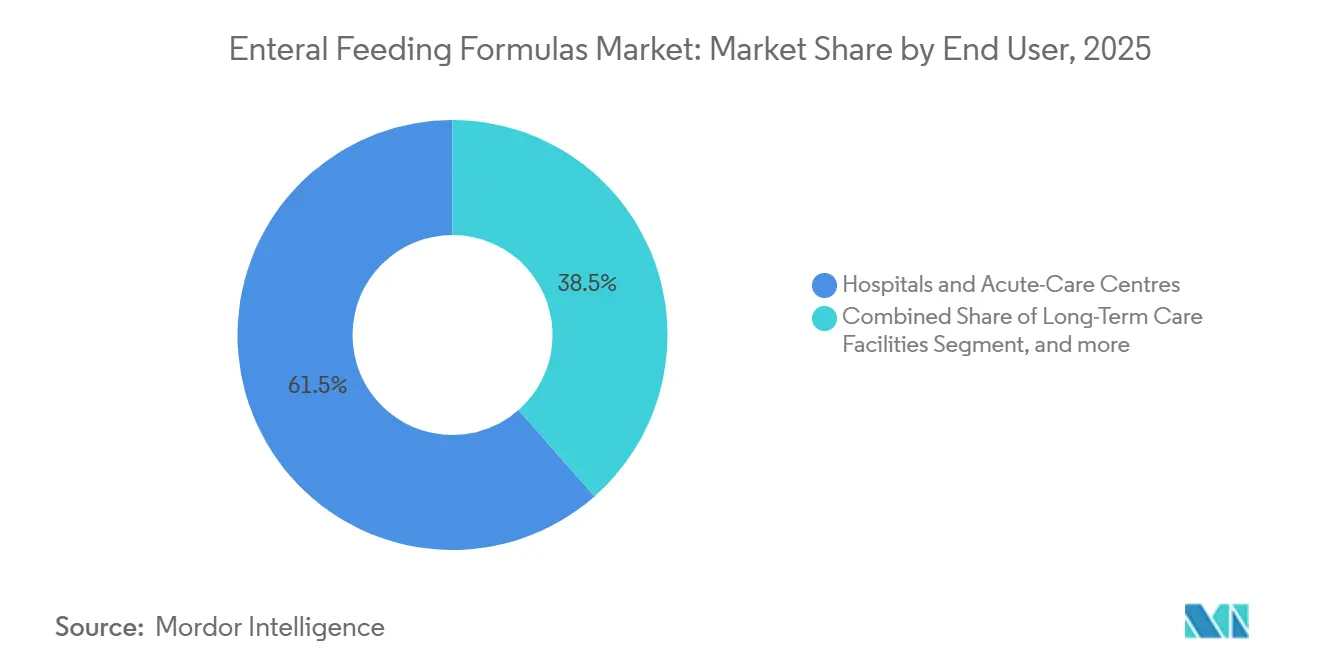

- Por usuario final, los hospitales y centros de atención aguda mantuvieron el 61,48% de la participación del mercado de fórmulas para alimentación enteral en 2025, mientras que se proyecta que la nutrición enteral domiciliaria crezca a una CAGR del 8,54% hasta 2031.

- Por grupo de edad, los adultos representaron el 53,25% del consumo en 2025 y las fórmulas pediátricas aumentan a una CAGR del 8,32% hasta 2031.

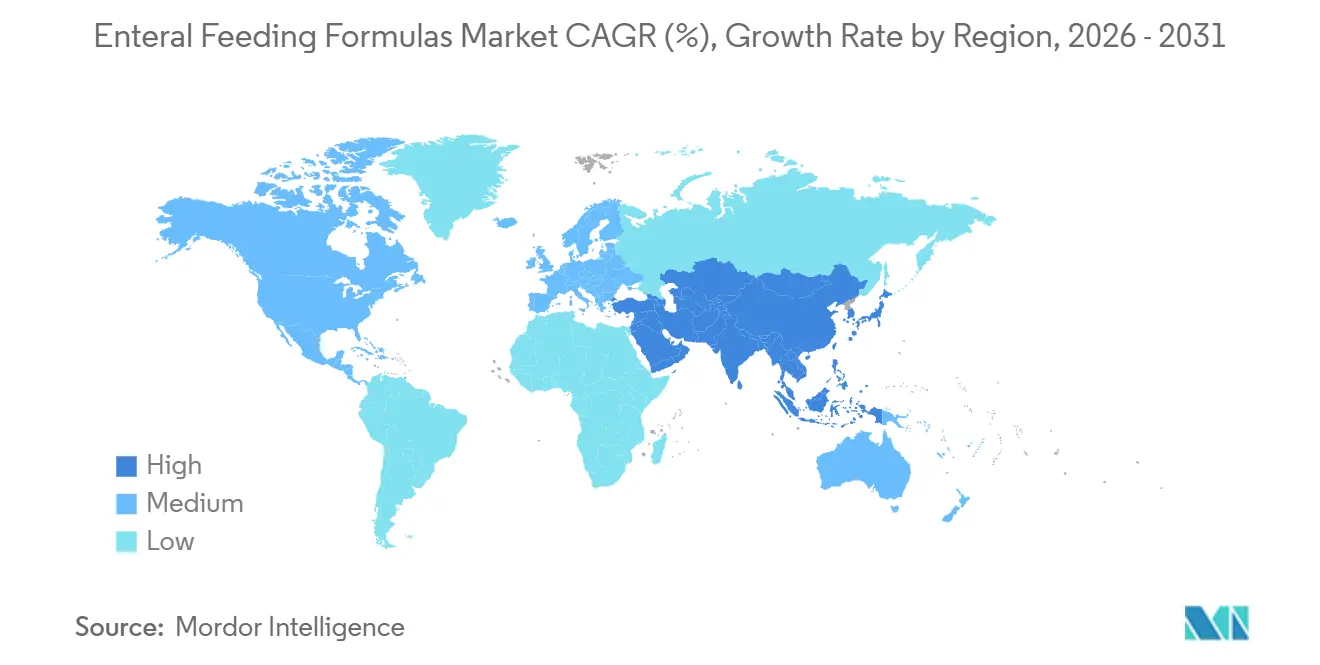

- Por geografía, América del Norte dominó con una participación de ingresos del 41,86% en 2025; Asia-Pacífico está preparada para registrar una CAGR del 6,43% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fórmulas para Alimentación Enteral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas y Relacionadas con la Edad | +1.2% | Global, con impacto agudo en Japón, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Ventaja de Costo de la Nutrición Enteral frente a la Parenteral | +0.9% | Global, particularmente América del Norte, Europa y mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Atención Médica Domiciliaria | +1.0% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico urbano y América Latina | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Bombas Enterales y Sistemas Cerrados | +0.7% | Global, con adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Innovación de Productos en Fórmulas Específicas para Enfermedades y de Alto Contenido Proteico | +0.8% | Global, con adopción premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de Atención Basada en Valor y Modelos de Reembolso Vinculados a Resultados | +0.6% | América del Norte y mercados europeos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Relacionadas con la Edad

La población mundial de personas mayores de 70 años en 2024 era de 494,4 millones y se expande de manera constante a medida que aumenta la esperanza de vida y disminuye la fertilidad[1]Naciones Unidas, "Perspectivas de la Población Mundial 2024," un.org. Las enfermedades crónicas como el accidente cerebrovascular, la demencia y el cáncer frecuentemente deterioran la deglución o elevan las demandas metabólicas, haciendo esencial la alimentación enteral a largo plazo. Japón ilustra esta tendencia, donde los ciudadanos de 65 años o más representan el 29,1% de la población y la prevalencia de disfagia supera el 50%. China tiene más de 280 millones de personas mayores de 60 años y está invirtiendo en centros de atención geriátrica que prescriben habitualmente fórmulas de textura modificada. A nivel mundial, las enfermedades no transmisibles causan ahora el 74% de las muertes, lo que refuerza la demanda de fórmulas nutricionalmente completas que reducen los riesgos de complicaciones.

Ventaja de Costo de la Nutrición Enteral frente a la Parenteral

Los regímenes enterales suministran nutrientes a un costo entre un 30 y un 50% menor que la terapia parenteral, ya que evitan la preparación estéril y la necesidad de acceso venoso central. Los metaanálisis muestran que la alimentación temprana por sonda reduce las infecciones del torrente sanguíneo en un 40% y acorta las estancias en cuidados intensivos en 2,3 días, ahorrando entre USD 8.000 y USD 12.000 por paciente. En 2025, los Centros de Servicios de Medicare y Medicaid de los Estados Unidos ampliaron los pagos agrupados que recompensan a los hospitales por implementar protocolos enterales rentables[2]Centros de Servicios de Medicare y Medicaid, "Pagos Agrupados para la Mejora de la Atención," cms.gov. Los sistemas de salud emergentes en América Latina y Asia-Pacífico también están adoptando la alimentación por sonda para reducir el gasto total en tratamiento.

Expansión de la Infraestructura de Atención Médica Domiciliaria

La nutrición enteral domiciliaria crece al 8,54% a medida que las bombas ligeras y la supervisión por telesalud permiten a los cuidadores administrar alimentación de forma segura fuera de los hospitales. La Parte B de Medicare de los Estados Unidos cubre las fórmulas y los suministros para los usuarios de sonda de alimentación permanente, fomentando el alta temprana. Los pagadores europeos en Alemania, Francia y el Reino Unido han ampliado el reembolso para la atención domiciliaria, mientras que el seguro de cuidados a largo plazo de Japón subvenciona los suministros para los adultos mayores. Los ensayos clínicos confirman que los programas domiciliarios reducen las tasas de infección y disminuyen los costos totales de atención en aproximadamente un 40% en comparación con las instalaciones de cuidados a largo plazo.

Avances Tecnológicos en Bombas Enterales y Sistemas Cerrados

Los conectores ENFit obligatorios bajo la norma ISO 80369-3 están minimizando las conexiones incorrectas que anteriormente causaban daños graves. La Administración de Alimentos y Medicamentos emitió una guía en 2024 que aceleró la adopción, generando demanda de reemplazo para los equipos heredados. Los sistemas cerrados han reducido la contaminación bacteriana en un 60% en estudios multicéntricos, mientras que las bombas inteligentes notifican a los usuarios sobre oclusiones en tiempo real, aliviando la carga de enfermería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso Variable y Cobertura de Seguro a Nivel Global | -0.8% | Asia-Pacífico emergente, Oriente Medio y África, América Latina; variabilidad a nivel estatal en América del Norte | Mediano plazo (2-4 años) |

| Complicaciones Clínicas como Neumonía por Aspiración e Intolerancia Gastrointestinal | -0.5% | Global, mayor incidencia en entornos de atención aguda y cuidados a largo plazo | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro para Insumos de Macronutrientes de Grado Médico | -0.4% | Global, más aguda donde dominan las importaciones de proteína láctea | Mediano plazo (2-4 años) |

| Evidencia Clínica Limitada para Fórmulas Emergentes de Base Vegetal y Licuadas | -0.3% | América del Norte y Europa inicialmente, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Variable y Cobertura de Seguro a Nivel Global

La cobertura varía ampliamente según el país y el asegurador, lo que limita el acceso en regiones sensibles al precio. Las políticas de Medicaid en los Estados Unidos varían según el estado, a veces requiriendo autorización previa que retrasa la terapia. En India, el plan Ayushman Bharat excluye la nutrición enteral, obligando a muchas familias a autofinanciarse[3]Gobierno de India, "Beneficios del plan Ayushman Bharat," india.gov.in. Los costos de bolsillo pueden superar el 50% del ingreso familiar anual en varios mercados latinoamericanos, restringiendo así la adopción de mezclas premium específicas para enfermedades.

Complicaciones Clínicas como Neumonía por Aspiración e Intolerancia Gastrointestinal

Las neumonías por aspiración ocurren en el 5-15% de los pacientes alimentados por sonda y presentan una mortalidad de hasta el 65%, lo que lleva a una iniciación cautelosa, especialmente en casos ventilados o con deterioro neurológico. La intolerancia gastrointestinal —diarrea, estreñimiento, distensión abdominal— afecta hasta al 30% de los receptores y a menudo provoca interrupciones en la alimentación. Aunque las fórmulas licuadas y enriquecidas con fibra mejoran la tolerancia, los precios más elevados y el reembolso irregular dificultan la sustitución generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Fórmulas de Alimentos Integrales Reconfiguran el Dominio Sintético

Las mezclas poliméricas estándar controlaron el 53,78% de los ingresos de 2025, lo que refleja una amplia familiaridad clínica y un estado de pago favorable. Sin embargo, el mercado de fórmulas para alimentación enteral está cambiando a medida que las opciones de alimentos reales licuados registran una CAGR del 7,54%, impulsadas por evidencia de mejor regularidad intestinal y la preferencia de los cuidadores por ingredientes reconocibles. Las líneas de alto contenido proteico dirigidas a pacientes de oncología y cuidados críticos están en aumento, mientras que las variantes semielementales a base de péptidos y de aminoácidos elementales se utilizan para casos de malabsorción o alergia grave. Las innovaciones específicas para enfermedades, especialmente las fórmulas para diabetes y renales, alcanzan precios premium gracias a beneficios metabólicos validados. Los participantes de base vegetal como Kate Farms están ganando participación al reemplazar las proteínas lácteas con aislados de guisante, reforzando la percepción de que las composiciones bajas en alérgenos reducen la intolerancia.

Un subconjunto creciente de productos inmunomoduladores enriquecidos con arginina y ácidos grasos omega-3 está demostrando un 30% menos de infecciones postoperatorias, haciéndolos atractivos a pesar de los mayores costos unitarios. Estos cambios subrayan una reorientación más amplia del mercado de fórmulas para alimentación enteral hacia formulaciones diferenciadas que abordan simultáneamente la tolerancia, el control metabólico y las preferencias del paciente.

Por Densidad Calórica: Las Mezclas Hipercalóricas Responden a las Restricciones de Volumen

Las ofertas isocalóricas a 1,0 kcal/ml mantuvieron el 45,42% de los ingresos del segmento en 2025, pero los formatos hipercalóricos a 1,2-1,5 kcal/ml registran una CAGR del 7,88% a medida que los médicos buscan alcanzar los objetivos energéticos en pacientes con restricción de líquidos. Los productos de muy alto contenido calórico por encima de 2,0 kcal/ml siguen siendo un nicho debido a los desafíos de viscosidad que pueden obstruir las bombas. Los fabricantes están reduciendo la osmolalidad para limitar la diarrea, ampliando la aceptación. Este enfoque en la nutrición concentrada se alinea con estancias hospitalarias más cortas y pacientes internados más graves que requieren repleción rápida, reforzando las perspectivas de crecimiento de las mezclas densas en el mercado de fórmulas para alimentación enteral.

Por Usuario Final: Los Entornos Domiciliarios Crecen más Rápido

Los hospitales representaron el 61,48% de la demanda de 2025, pero los programas enterales domiciliarios se expanden al 8,54% a medida que los pagadores enfatizan la atención posterior rentable. Los sistemas cerrados, combinados con bombas ligeras habilitadas con Bluetooth, están empoderando a los cuidadores no profesionales, y el reembolso de telesalud permite a los dietistas ajustar los regímenes de forma remota. Las instalaciones de cuidados a largo plazo siguen siendo compradores estables de productos geriátricos para disfagia, pero el mayor volumen incremental hasta 2031 provendrá de los entornos domiciliarios, lo que subraya cómo la industria de fórmulas para alimentación enteral se está acercando más a los pacientes.

Por Grupo de Edad: El Segmento Pediátrico Lidera el Crecimiento

Los adultos dominaron el consumo con el 53,25% en 2025, lo que refleja la prevalencia del cáncer y los traumatismos, pero las fórmulas pediátricas registran el aumento más rápido con una CAGR del 8,32%. La nutrición enteral exclusiva induce la remisión en hasta el 80% de los casos pediátricos de enfermedad de Crohn, mientras que las alimentaciones neonatales para lactantes prematuros reducen el riesgo de enterocolitis necrotizante. Marcas como Nestlé Compleat Pediatric, que combinan ingredientes de alimentos integrales, han mejorado la tolerancia, acelerando aún más el impulso en el mercado de fórmulas para alimentación enteral.

Análisis Geográfico

América del Norte generó el 41,86% de los ingresos globales en 2025 gracias a la cobertura de la Parte B de Medicare, las redes avanzadas de atención domiciliaria y los modelos de pago basados en valor que penalizan las readmisiones. Canadá muestra variación a nivel provincial, mientras que el crecimiento de México depende de la inversión en hospitales públicos y la adopción de seguros privados.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 6,43%. La sociedad superenvejecida de Japón y el seguro nacional de cuidados a largo plazo impulsan una demanda sostenida de fórmulas densas en nutrientes. La hoja de ruta China Saludable 2030 está ampliando las ofertas de nutrición médica en instalaciones terciarias y comunitarias. Los hospitales privados urbanos de India son adoptantes tempranos, pero los altos costos de bolsillo aún limitan la penetración rural.

Europa se beneficia de sistemas nacionales de salud integrales que reembolsan las alimentaciones hospitalarias y domiciliarias. Alemania negocia tarifas a través de fondos de enfermedad, Francia cubre el 100% para enfermedades crónicas y el Reino Unido utiliza formularios que favorecen cada vez más las mezclas rentables. Los países del sur de Europa están ampliando los programas de apoyo domiciliario para aliviar la presión hospitalaria.

Panorama Competitivo

Abbott, Fresenius Kabi y Nestlé Health Science anclan un campo moderadamente consolidado, aprovechando amplias carteras, instalaciones de fabricación globales y conjuntos de datos clínicos para cumplir con los criterios de reembolso. Los ingresos por nutrición de Abbott alcanzaron USD 8.300 millones en 2023, impulsados por Ensure y Glucerna. Fresenius Kabi combina la fortaleza del canal hospitalario con nuevos lanzamientos de sistemas cerrados autorizados por la Administración de Alimentos y Medicamentos, mientras que Nestlé ha añadido subsidiarias de base vegetal y etiqueta limpia para responder a los gustos cambiantes de los consumidores.

Empresas disruptoras como Kate Farms y Real Food Blends están creando nichos a través de proteínas de origen vegetal y recetas licuadas. La financiación de inversores de USD 200 millones posiciona a Kate Farms para la expansión internacional. Danone y Baxter se centran en innovaciones inmunomoduladoras e hipercalóricas, respectivamente, apuntando a declaraciones de eficacia diferenciadas que resuenan en los entornos de reembolso vinculados a resultados. La ventaja tecnológica —bolsas cerradas, cumplimiento de ENFit, tubos antimicrobianos e integración de bombas inteligentes— es un campo de batalla en escalada en todo el mercado de fórmulas para alimentación enteral.

Líderes de la Industria de Fórmulas para Alimentación Enteral

Abbott Laboratories

Nestle SA

Reckitt Benckiser Group plc. (Mead Johnson)

Danone S.A.

Fresenius SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Alcresta Therapeutics, Inc., una de las principales empresas en etapa comercial enfocada en el desarrollo y comercialización de productos novedosos a base de enzimas, anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos ha autorizado el uso ampliado de RELiZORB para incluir ahora a pacientes de todas las edades, incluidos neonatos y lactantes.

- Enero de 2025: Otsuka Pharmaceutical Factory, Inc. lanzó "ENOSOLID Semi-Sólido para Uso Enteral". Este producto es una fórmula de nutrición entérica semisólida que contiene adecuadamente los principales nutrientes, vitaminas y oligoelementos basándose en el patrón típico de ingesta nutricional japonés.

Alcance del Informe Global del Mercado de Fórmulas para Alimentación Enteral

Según el alcance del informe, la alimentación enteral se refiere a la administración de una alimentación nutricionalmente completa que contiene proteínas, carbohidratos, grasas, agua, minerales y vitaminas directamente en el estómago, el duodeno o el yeyuno.

El Informe del Mercado de Fórmulas para Alimentación Enteral está segmentado por Tipo de Producto (Polimérico Estándar, Polimérico de Alto Contenido Proteico, a Base de Péptidos, Elemental, Específico para Enfermedades, Inmunomodulador y Licuado), Densidad Calórica (Baja Energía, Isocalórico, Hipercalórico y de Muy Alto Contenido Calórico), Usuario Final (Hospitales, Cuidados a Largo Plazo, Nutrición Enteral Domiciliaria y Clínicas Ambulatorias), Grupo de Edad (Neonatos, Pediatría, Adultos y Geriatría) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Fórmulas Poliméricas Estándar |

| Fórmulas Poliméricas de Alto Contenido Proteico |

| Fórmulas Semielementales a Base de Péptidos |

| Fórmulas Elementales (de Aminoácidos) |

| Fórmulas Específicas para Enfermedades |

| Fórmulas Inmunomoduladoras / Simbióticas |

| Fórmulas Licuadas de Alimentos Reales |

| Baja Energía (<1,0 kcal/ml) |

| Isocalórico (≈1,0 kcal/ml) |

| Hipercalórico (1,2–1,5 kcal/ml) |

| Muy Alto Contenido Calórico (≥2,0 kcal/ml) |

| Hospitales y Centros de Atención Aguda |

| Instalaciones de Cuidados a Largo Plazo |

| Nutrición Enteral Domiciliaria (NED) |

| Clínicas Ambulatorias |

| Neonatos (0-28 días) |

| Pediatría (1 mes–17 años) |

| Adultos (18-64 años) |

| Geriatría (≥65 años) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Fórmulas Poliméricas Estándar | |

| Fórmulas Poliméricas de Alto Contenido Proteico | ||

| Fórmulas Semielementales a Base de Péptidos | ||

| Fórmulas Elementales (de Aminoácidos) | ||

| Fórmulas Específicas para Enfermedades | ||

| Fórmulas Inmunomoduladoras / Simbióticas | ||

| Fórmulas Licuadas de Alimentos Reales | ||

| Por Densidad Calórica | Baja Energía (<1,0 kcal/ml) | |

| Isocalórico (≈1,0 kcal/ml) | ||

| Hipercalórico (1,2–1,5 kcal/ml) | ||

| Muy Alto Contenido Calórico (≥2,0 kcal/ml) | ||

| Por Usuario Final | Hospitales y Centros de Atención Aguda | |

| Instalaciones de Cuidados a Largo Plazo | ||

| Nutrición Enteral Domiciliaria (NED) | ||

| Clínicas Ambulatorias | ||

| Por Grupo de Edad | Neonatos (0-28 días) | |

| Pediatría (1 mes–17 años) | ||

| Adultos (18-64 años) | ||

| Geriatría (≥65 años) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de fórmulas para alimentación enteral en 2031?

Se prevé que alcance USD 12,44 mil millones, lo que refleja una CAGR del 5,12% de 2026 a 2031.

¿Qué segmento crece más rápido por usuario final?

La nutrición enteral domiciliaria avanza al 8,54% anual a medida que los pagadores trasladan la atención a entornos de menor costo y las bombas portátiles facilitan la administración.

¿Por qué están ganando popularidad las mezclas hipercalóricas?

Los médicos utilizan fórmulas de 1,2-1,5 kcal/ml para alcanzar los objetivos energéticos en pacientes con restricción de líquidos o en estado crítico, impulsando una CAGR del 7,88% hasta 2031.

¿Qué empresas lideran el sector?

Abbott, Fresenius Kabi y Nestlé Health Science representan colectivamente la mayor participación global, respaldadas por amplias carteras y datos clínicos.

¿Qué impulsa el crecimiento en Asia-Pacífico?

El rápido envejecimiento demográfico en Japón y China, junto con la expansión de la cobertura sanitaria, sustenta la perspectiva de CAGR del 6,43% de la región.

Última actualización de la página el: