Tamaño y participación del mercado de grupos electrógenos a gasolina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.23% CAGR |

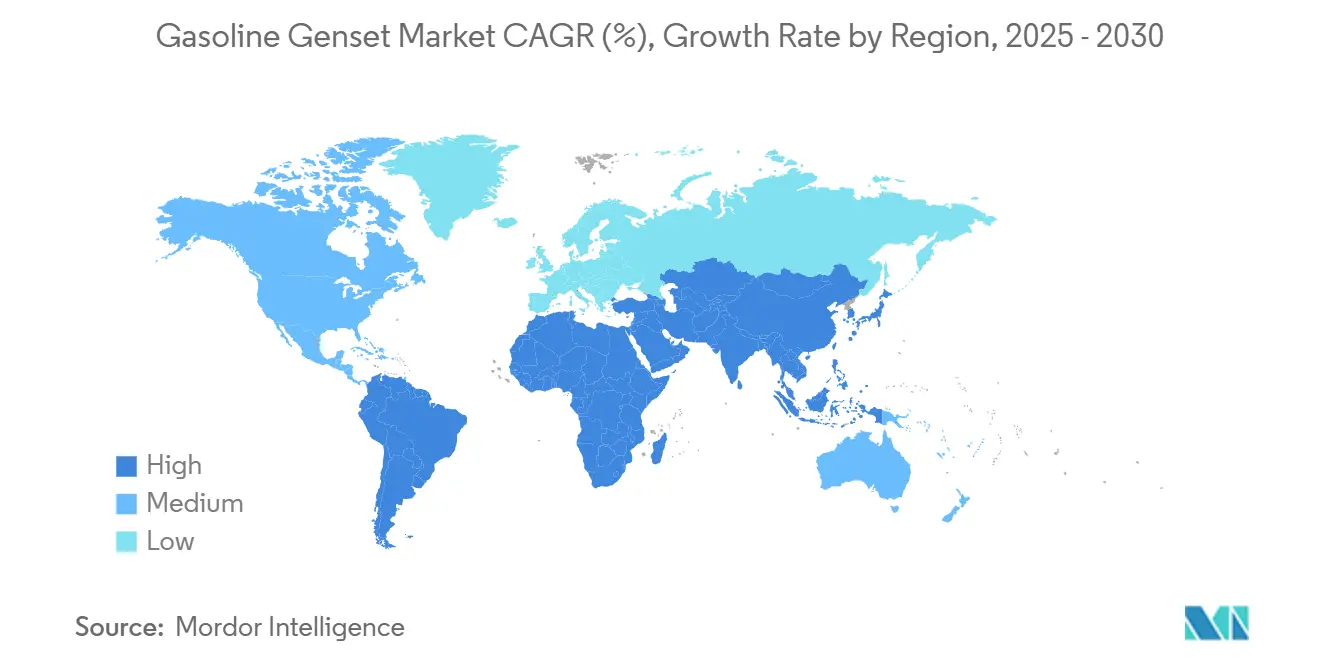

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de grupos electrógenos a gasolina por Mordor Intelligence

El tamaño del mercado de grupos electrógenos a gasolina se estima en USD 2.550 millones en 2025 y se espera que alcance los USD 3.140 millones en 2030, a una CAGR del 4,23% durante el período de pronóstico (2025-2030).

Se espera que el tamaño del Mercado de Grupos Electrógenos a Gasolina aumente de USD 2,55 mil millones en 2025 a USD 2,67 mil millones en 2026 y alcance USD 3,26 mil millones para 2031, creciendo a una CAGR del 4,13% durante 2026-2031. Los compradores residenciales siguen siendo el grupo de clientes más grande, ya que los cortes de suministro relacionados con fenómenos meteorológicos, cada vez más prolongados y frecuentes, impulsan a los hogares de América del Norte y Europa a instalar unidades de respaldo. Al mismo tiempo, los auges de la construcción en India, China y las principales economías de Oriente Medio sostienen unas sólidas ventas de equipos portátiles, mientras que los usuarios de vehículos recreativos y de ocio al aire libre en todo el mundo se inclinan por los modelos inversores silenciosos que se combinan fácilmente con equipos electrónicos sensibles. Los usuarios industriales, como los operadores de centros de datos a hiperescala, las empresas mineras y las instalaciones remotas de petróleo y gas, recurren a grupos electrógenos a gasolina de alta capacidad para uso principal o continuo en lugares donde la energía de la red es poco fiable o prohibitivamente cara. La persistente falta de inversión en la red —más del 70% de los activos de transmisión de EE. UU. tienen más de 25 años— mantiene elevada la demanda a corto plazo de generación de respaldo. La intensificación de la regulación, especialmente las normas de motores pequeños de la EPA de EE. UU. y los estándares de la Etapa V de la UE, impulsa a los principales fabricantes a lanzar motores más limpios y controlados electrónicamente que cumplen los nuevos límites sin sacrificar el rendimiento.

Conclusiones clave del informe

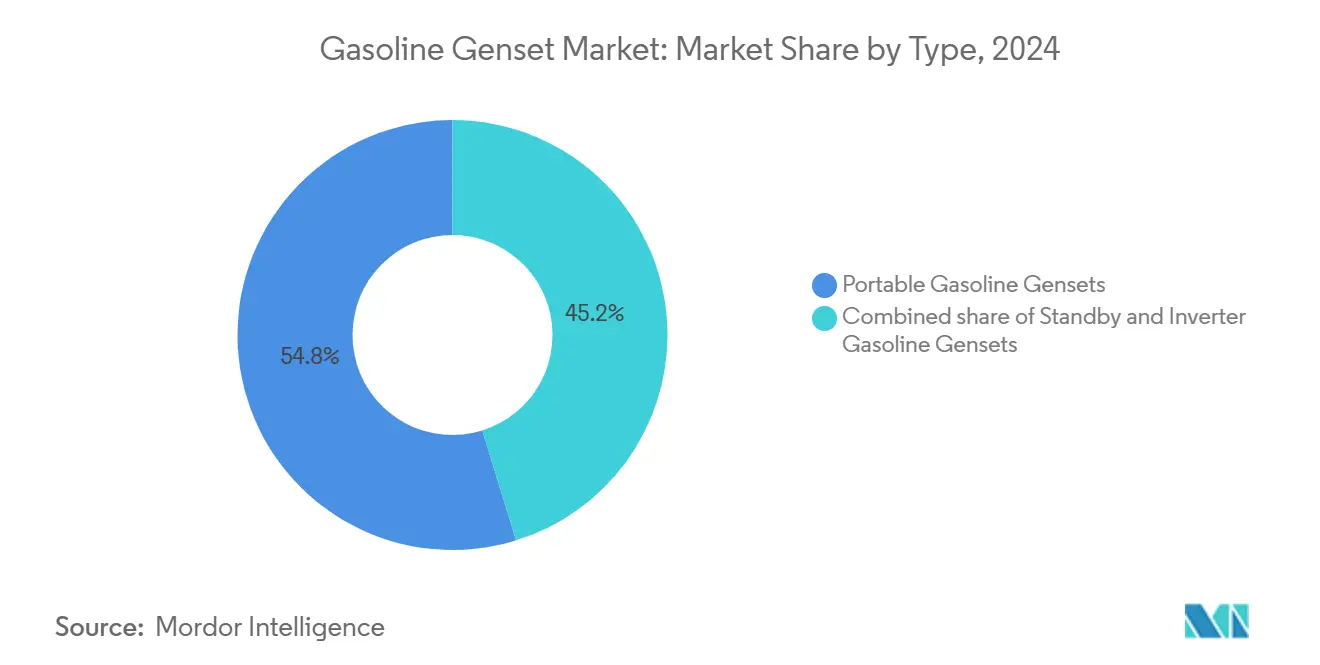

- Por tipo, las unidades portátiles lideraron con una participación del 54,2% en el mercado de grupos electrógenos a gasolina en 2025, mientras que los equipos inversores se proyectan para expandirse a una CAGR del 7,0% hasta 2031.

- Por capacidad, los modelos por debajo de 50 kVA representaron el 73,5% del tamaño del mercado de grupos electrógenos a gasolina en 2025, mientras que las unidades por encima de 330 kVA se espera que crezcan a una CAGR del 6,4% hasta 2031.

- Por aplicación, los sistemas de respaldo representaron el 72,9% del tamaño del mercado de grupos electrógenos a gasolina en 2025, y se espera que la potencia principal más continua crezca a una CAGR del 6,7%.

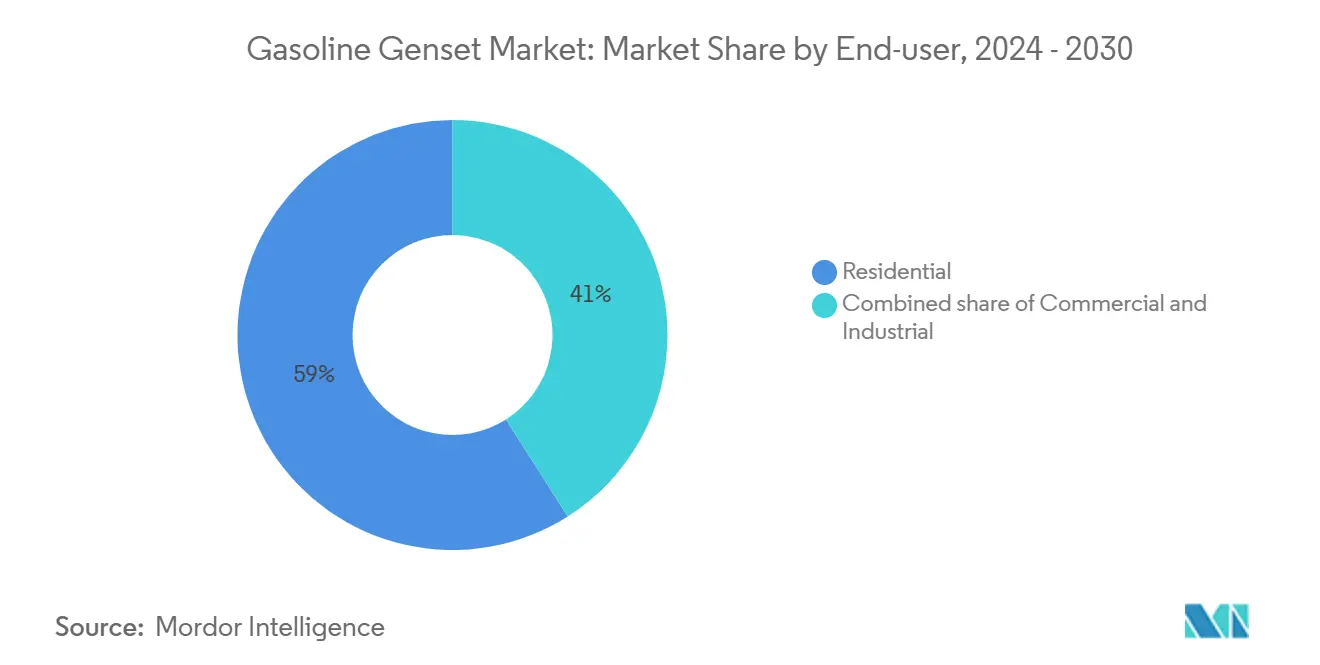

- Por usuario final, los compradores residenciales representaron el 59,1% de la participación en el mercado de grupos electrógenos a gasolina en 2025; se proyecta que las instalaciones comerciales crezcan a una CAGR del 5,9% durante el período de pronóstico.

- Asia-Pacífico contribuyó con el 46,4% de los ingresos de 2025 y se espera que crezca a una CAGR del 5,7%, impulsado por programas de infraestructura en India, China y los miembros de la ASEAN.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado mundial de grupos electrógenos a gasolina

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Envejecimiento de la infraestructura de la red eléctrica que provoca cortes frecuentes | 1.20% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda residencial de energía de respaldo derivada de fenómenos meteorológicos extremos | 0.90% | Global, impacto máximo en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las autocaravanas y el ocio al aire libre que impulsa las ventas de inversores portátiles | 0.60% | Mercados principales de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de la construcción urbana en las economías emergentes | 0.80% | Asia-Pacífico como núcleo, con proyección hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Supervisión remota habilitada por IoT que mejora la economía de los gastos operativos | 0.40% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la demanda de energía de los centros de datos | 0.30% | Global, concentrado en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la infraestructura de la red eléctrica que provoca cortes frecuentes

Las empresas de servicios públicos de EE. UU. informan que más del 70% de las líneas de transmisión y transformadores han superado su vida útil prevista, y esta flota envejecida contribuyó a 431 interrupciones automáticas de transmisión durante el huracán Helene en 2024 [1]Corporación Norte Americana de Confiabilidad Eléctrica, "Informe de Análisis del Evento del Huracán Helene," nerc.com. Los clientes en Nueva York soportaron un 162% más de horas de interrupción en 2024 que en 2023, lo que obligó a muchos propietarios de viviendas y pequeñas empresas a adquirir grupos electrógenos a gasolina de respaldo para garantizar su resiliencia [2]Departamento de Servicio Público del Estado de Nueva York, "Informe de Desempeño de Confiabilidad Eléctrica 2024," dps.ny.gov. Europa muestra un patrón similar, con postes de distribución de madera de 50 años aún en uso en varias redes nacionales, lo que impulsa la demanda de energía de respaldo durante las ventanas de mantenimiento programado. Aunque las empresas de servicios públicos están instalando reconectadores, seccionalizadores y medición avanzada, las actualizaciones de la red ocurren en ciclos de varios años, dejando una ventana a corto plazo en la que la demanda del mercado de grupos electrógenos a gasolina se mantiene elevada. Los fabricantes están aprovechando la situación promoviendo paquetes de monitoreo remoto que alertan a los propietarios sobre interrupciones y automatizan los arranques del generador, garantizando una operación sin interrupciones durante los fallos de la red.

Demanda residencial de energía de respaldo derivada de fenómenos meteorológicos extremos

La Administración de Información Energética de EE. UU. registró más de 10 horas de interrupción por cliente de servicios públicos en 2024, el nivel más alto en una década, con el 80% de esas horas causadas por grandes tormentas. Los huracanes Helene y Milton dejaron a 4,7 millones de clientes sin electricidad, mientras que los cortes de suministro por seguridad pública provocados por incendios forestales en California se expandieron drásticamente, alentando a los hogares a instalar equipos de respaldo de manera preventiva. La Administración Nacional Oceánica y Atmosférica pronostica una temporada de huracanes en el Atlántico por encima del promedio en 2026, lo que intensifica aún más el apetito de los propietarios por sistemas de respaldo robustos [3]Administración Nacional Oceánica y Atmosférica, "Perspectiva de Huracanes en el Atlántico 2026," noaa.gov. El generador PowerProtect de 26 kW de Briggs & Stratton ofrece 65,6 kVA de capacidad de arranque de motor y una autoprueba semanal rápida que reduce el consumo de combustible y el ruido, lo que resulta atractivo para los residentes en zonas suburbanas tranquilas. El mercado de grupos electrógenos a gasolina obtiene un impulso adicional a medida que los hogares buscan soluciones llave en mano que garanticen el funcionamiento de la refrigeración, el sistema de climatización y los equipos electrónicos críticos durante apagones de varios días.

Auge de las autocaravanas y el ocio al aire libre que impulsa las ventas de inversores portátiles

Los cambios en el estilo de vida posteriores a la pandemia han elevado los registros de vehículos recreativos en EE. UU. a máximos históricos, con los generadores inversores convirtiéndose en la fuente de energía fuera de la red preferida gracias a su salida de onda sinusoidal limpia y su funcionamiento silencioso [4]Asociación de la Industria de Vehículos Recreativos, "Informe de Propiedad de Vehículos Recreativos 2025," rvia.org. Los nuevos motores iGX400 e iGX430 de Honda cuentan con inyección de combustible inteligente que elimina los problemas de barnizado del carburador, permitiendo arranques sin esfuerzo incluso después de un largo almacenamiento invernal. La capacidad SAE J1939 de estos motores permite a los propietarios de vehículos recreativos monitorear el estado del generador en las pantallas del tablero, fomentando el mantenimiento preventivo. Los modelos inversores con capacidad de funcionamiento en paralelo permiten a los campistas conectar dos unidades más pequeñas para satisfacer cargas de alta demanda sin cargar un generador de bastidor pesado. A medida que el gasto en recreación al aire libre se mantiene resiliente, el mercado de grupos electrógenos a gasolina en el segmento inversor se beneficia tanto de las compras de reemplazo como de los compradores por primera vez que buscan comodidad silenciosa en campamentos y eventos al aire libre.

Auge de la construcción urbana en las economías emergentes

El Plan Nacional de Infraestructura de India y los proyectos vinculados a la Iniciativa de la Franja y la Ruta de China mantienen activos los grandes sitios de construcción urbana, aunque las conexiones a la red a menudo se retrasan respecto a los cronogramas de los proyectos. Cummins India por sí sola envió más de 25.000 grupos electrógenos a gasolina y diésel en el ejercicio fiscal 2024-25, suministrando grúas torre, bombas de concreto y sistemas de iluminación en proyectos de edificios de gran altura. Los gobiernos de la ASEAN están financiando corredores de transporte masivo y parques industriales que requieren meses de generación in situ antes de que lleguen las subestaciones permanentes. Las unidades portátiles a gasolina siguen siendo la opción preferida para cargas de menor demanda, como herramientas manuales y cabinas de seguridad, porque son más ligeras y económicas que sus equivalentes diésel. Los fabricantes de equipos originales se diferencian mediante el cumplimiento de las normas de emisiones locales; por ejemplo, las normas CPCB IV+ en India exigen un tratamiento posterior avanzado incluso en equipos pequeños, lo que lleva a los fabricantes a revisar las calibraciones de los motores e introducir kits de adaptación para ayudar a las flotas de alquiler a mantenerse en cumplimiento. El sostenido flujo de proyectos de construcción asegura un canal de crecimiento a largo plazo para el mercado de grupos electrógenos a gasolina.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Normas de emisiones más estrictas para motores de encendido por chispa de pequeño cilindrado | -0.80% | Global, más estrictas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la adopción de sistemas domésticos de energía solar más almacenamiento | -0.50% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad en los precios del cobre y el acero que infla los costos de producción | -0.40% | Impacto en la fabricación mundial | Corto plazo (≤ 2 años) |

| Tendencia de electrificación en equipos de energía para exteriores | -0.30% | América del Norte y Europa a la vanguardia, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas de emisiones más estrictas para motores de encendido por chispa de pequeño cilindrado

Las normas de Fase 3 de la Agencia de Protección Ambiental de EE. UU. imponen límites de HC+NOx tan bajos como 8 g/kWh para motores no portátiles, mientras que la Etapa V de Europa añade el conteo de número de partículas y auditorías de conformidad en servicio. Los fabricantes responden con inyección de combustible, silenciadores catalíticos y canisters de evaporación, lo que eleva los costos de materiales y obliga a compromisos de diseño en peso y tamaño de la carcasa. La regulación CPCB IV+ de India entró en vigor en julio de 2024 y ya cubre motores de hasta 800 kW, obligando a los fabricantes de equipos originales a certificar tanto los modelos a gasolina como los diésel y a ofrecer tratamiento posterior de adaptación para las flotas existentes. Las pruebas de cumplimiento y la documentación amplían los presupuestos de ingeniería y alargan los ciclos de lanzamiento de productos, frenando marginalmente el crecimiento del mercado de grupos electrógenos a gasolina hasta que las curvas de aprendizaje y las economías de escala reduzcan nuevamente los costos.

Aumento de la adopción de sistemas domésticos de energía solar más almacenamiento

Los propietarios de viviendas en California añadieron baterías a más del 50% de las nuevas instalaciones solares en tejados en 2024, triplicando la tasa de incorporación de 2023, buscando respaldo silencioso y sin emisiones durante los cortes de suministro por seguridad pública. Los costos de la química de litio-hierro-fosfato cayeron otro 13% durante 2025, reduciendo la brecha de costo de capital con los pequeños generadores de respaldo. Honda ya se ha asociado con OMC Power en India para arrendar paquetes de baterías móviles para microrredes rurales, una señal de que los fabricantes de equipos originales están cubriendo el riesgo de sustitución. La principal limitación de las baterías es la energía almacenada finita, lo que significa que los grupos electrógenos a gasolina siguen dominando los apagones de varios días y los arranques de motores de alta potencia. No obstante, el creciente uso del almacenamiento reduce el techo del mercado de grupos electrógenos a gasolina en regiones bien electrificadas con alta irradiación solar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

By Type: Portable Dominance Faces Inverter Innovation

Las unidades portátiles dominaron el tamaño del mercado de grupos electrógenos a gasolina con una participación de ingresos del 54,2% en 2025, confirmando su atractivo versátil para hogares, contratistas y entusiastas de las actividades al aire libre. Sin embargo, se prevé que los modelos inversores crezcan a una CAGR del 7,0% hasta 2031, gracias a que la inyección de combustible inteligente y el funcionamiento a velocidad variable reducen el ruido y el consumo de combustible. Los modelos iGX400 e iGX430 de Honda demuestran cómo el control electrónico, la conectividad SAE J1939 y los arranques sin estrangulador abordan los puntos críticos de los clientes en escenarios de uso estacional. Los equipos de respaldo se benefician del aumento de los cortes de red, aunque enfrentan una competencia silenciosa por parte de los sistemas solares combinados con almacenamiento. El PowerProtect de 26 kW de Briggs & Stratton, certificado para ciclos no de emergencia, cierra esta brecha al permitir a los propietarios obtener ingresos por respuesta a la demanda de las empresas de servicios públicos. Por lo tanto, el mercado de grupos electrógenos a gasolina se inclina gradualmente hacia los inversores y las plataformas de respaldo avanzadas que combinan una salida limpia con controles digitales.

Los portátiles de bastidor abierto tradicionales siguen siendo líderes en precio para la construcción ligera y el respaldo para aficionados, especialmente en los mercados emergentes. Sin embargo, las ordenanzas de ruido a nivel nacional y los estándares de motores más estrictos empujan a los compradores en segmentos premium hacia equipos inversores más silenciosos y limpios. Los fabricantes de equipos originales están ampliando sus catálogos con modelos de 2-3 kW con capacidad de funcionamiento en paralelo que pueden transportarse a mano pero conectarse para cargas más altas, proporcionando una alternativa modular a los diseños de bastidor abierto de 5-7 kW. Los canales minoristas destacan calculadoras de ahorro de combustible y comparaciones de decibelios para convertir a los propietarios de generadores convencionales, apoyando ganancias sostenidas de participación de los inversores dentro del mercado de grupos electrógenos a gasolina.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

By Application: Standby Installations Anchor Commercial Growth

Las máquinas por debajo de 50 kVA capturaron el 73,5% de la participación en el mercado de grupos electrógenos a gasolina en 2025, atendiendo el respaldo residencial, los quioscos y la construcción ligera. La demanda en esta clase de tamaño se alinea directamente con las tendencias de cortes en los hogares y el crecimiento de las pequeñas empresas. Por el contrario, se proyecta que las unidades por encima de 330 kVA crezcan a una CAGR del 6,4% gracias a las construcciones de centros de datos a hiperescala, los proyectos de pico de las empresas de servicios públicos y los campamentos mineros. Los nuevos equipos de la Serie Centum de Cummins con motores QSK50 y QSK78 ejemplifican el impulso de alta potencia al enfatizar la densidad y la confiabilidad para cargas de trabajo de misión crítica.

Los grupos electrógenos de capacidad media, que van de 50 a 330 kVA, se utilizan de manera consistente en aplicaciones como hoteles, edificios de oficinas de mediana altura y flotas de alquiler. Sin embargo, a medida que las operaciones industriales se consolidan en instalaciones menos numerosas pero más grandes, como plantas de fabricación de chips de inteligencia artificial y gigafábricas, la demanda de grupos electrógenos por encima de 330 kVA está aumentando. En respuesta, los fabricantes de equipos originales están introduciendo paneles de paralelismo modular y diagnósticos a bordo para simplificar las instalaciones de varios megavatios. Al mismo tiempo, el segmento por debajo de 50 kVA está experimentando una competencia gradual por parte de los sistemas solares en tejados combinados con baterías para circuitos de carga esencial. A pesar de esto, la portabilidad y los menores costos iniciales de estas unidades más pequeñas continúan atrayendo a muchos compradores. En consecuencia, el mercado de grupos electrógenos a gasolina se está bifurcando: las unidades de alta potencia apuntan al crecimiento en industrias de uso intensivo de energía, mientras que las unidades más pequeñas se centran en mantener su extensa base instalada.

By End-User: Residential Stability Versus Commercial Expansion

La potencia de respaldo representó el 72,9% de los ingresos de 2025, subrayando el papel clásico de los generadores como seguro de emergencia. Sin embargo, se proyecta que los equipos de potencia principal y continua aumenten un 6,7% por año hasta 2031, a medida que los centros de datos, las minas y los sitios de construcción remotos requieren generación de carga base. El acuerdo de Atlas Energy Solutions con Caterpillar para 1,4 GW de equipos de gas natural a entregar entre 2027 y 2029 muestra la escala de los próximos despliegues de potencia principal.

La reducción de picos sigue siendo pequeña pero gana impulso en materia de políticas donde las empresas de servicios públicos ofrecen generosos créditos de respuesta a la demanda. Los controladores modernos permiten a los propietarios de equipos de respaldo operar los generadores durante los picos tarifarios sin violar las normas de emisiones, siempre que el equipo cumpla con la certificación para usos no de emergencia. El crecimiento de la potencia principal también surge en las regiones en desarrollo donde la expansión de la red va a la zaga del desarrollo económico. Por lo tanto, el mercado de grupos electrógenos a gasolina evoluciona desde un enfoque puramente de emergencia hacia ciclos de servicio híbridos que combinan funciones de respaldo, potencia principal y energía distribuida.

Los propietarios de viviendas representaron el 59,1% de las ventas en 2025, aunque enfrentan una creciente competencia del almacenamiento en baterías, lo que convierte a los clientes comerciales en el grupo de mayor crecimiento con una CAGR del 5,9% hasta 2031. Los operadores de centros de datos valoran el 100% de tiempo de actividad y muchos despliegan equipos redundantes N+1 a gasolina junto con flotas diésel para diversificar el combustible. El brazo de distribución de Cummins registró USD 1.090 millones en ventas de generadores en América del Norte en el primer trimestre de 2025, principalmente en canales comerciales.

Los hospitales, hoteles y grandes minoristas también amplían sus adquisiciones en respuesta a los riesgos de cortes y al aumento de los precios de la electricidad. Las empresas más pequeñas adoptan sistemas llave en mano de 40-100 kW que combinan interruptores de transferencia automática y monitoreo en la nube, reduciendo los gastos generales de mantenimiento. El crecimiento residencial persiste donde las líneas de gas natural son generalizadas y los valores de las propiedades respaldan los sistemas para toda la vivienda, pero la naturaleza discrecional y los crecientes incentivos solares moderan el impulso. Por lo tanto, el centro de gravedad del mercado de grupos electrógenos a gasolina se desplaza constantemente hacia flotas comerciales gestionadas profesionalmente.

Análisis geográfico

Asia-Pacífico lideró el mercado de grupos electrógenos a gasolina con el 46,4% de los ingresos en 2025 y se pronostica una CAGR del 5,7% hasta 2031. India endureció las emisiones de motores pequeños con CPCB IV+ en 2024, aunque Cummins India aún envió más de 23.000 unidades conformes y amplió su red de distribuidores GOEM a 127 puntos de venta, lo que señala una sólida demanda subyacente. El impulso de infraestructura de China y los proyectos de electrificación de la ASEAN mantienen ocupadas las flotas portátiles y de alquiler, mientras que Japón y Corea del Sur prefieren las unidades inversoras para cumplir con los estrictos criterios de ruido y eficiencia de combustible. La rápida construcción de centros de datos en Singapur e Indonesia también impulsa los pedidos de equipos de respaldo de alta capacidad.

América del Norte sigue siendo el referente para las compras de equipos de respaldo e inversores, ya que los cortes provocados por incendios forestales y las tormentas severas prolongan la duración de los apagones. Un contratista de Colorado vio cómo las consultas se dispararon de 12 por año a siete por semana una vez que las empresas de servicios públicos comenzaron los cortes preventivos en 2024. Generac inauguró una instalación de USD 35 millones y 32.516 metros cuadrados en Beaver Dam, Wisconsin, en 2025, y adquirió una planta en Sussex por USD 20 millones para satisfacer la creciente demanda comercial e industrial. El sector minero y de oleoductos remotos de Canadá, más el auge de la construcción en México, completan el crecimiento regional.

El mercado de grupos electrógenos a gasolina en Europa se enfrenta a las normas de Etapa V de la UE que inflan los costos de cumplimiento diésel, beneficiando indirectamente a los modelos a gasolina en nichos de uso ligero. Alemania y los países nórdicos adoptan grupos electrógenos híbridos de batería y diésel para reducir las emisiones en los sitios de construcción, aunque las naciones del sur con edificios más antiguos aún dependen de los portátiles convencionales durante las olas de calor estacionales. El lanzamiento del QHS Integrated Hybrid de Atlas Copco en marzo de 2026 afirma ahorros de CO2 de hasta el 80%, mostrando el giro de los fabricantes de equipos originales europeos hacia soluciones de bajo carbono. Mientras tanto, los megaproyectos de Oriente Medio, como las gigaciudades sauditas y los centros de datos de los Emiratos Árabes Unidos, impulsan pedidos de varios megavatios para equipos de respaldo y potencia principal, mientras que los apagones rotativos de Sudáfrica impulsan la adopción residencial y comercial e industrial en toda el África subsahariana. América Latina contribuye a través de la construcción brasileña y la minería andina, aunque la volatilidad cambiaria ocasionalmente ralentiza las importaciones.

Panorama competitivo

El Mercado de Grupos Electrógenos a Gasolina está moderadamente concentrado. Generac, Cummins, Honda, Yamaha, Kohler y Briggs & Stratton anclan el nivel superior, combinando distribución global, garantías sólidas y amplias redes de servicio. La cartera de pedidos comerciales e industriales de Generac se duplicó hasta USD 300 millones a finales de 2025, impulsada en gran medida por la construcción de centros de datos, y la dirección apunta a una nueva duplicación de las ventas comerciales e industriales en cinco años. Los Sistemas de Energía de Cummins registraron USD 1.700 millones en ventas en el cuarto trimestre de 2024, un aumento del 22% interanual, y lanzaron cuatro grupos electrógenos de la Serie Centum optimizados para alta densidad y bajas emisiones.

La inversión en capacidad se está acelerando: la planta de Beaver Dam de Generac empleará hasta 320 personas a finales de 2026, mientras que Cummins planea USD 200 millones en mejoras en sus instalaciones de EE. UU., Reino Unido e India para aumentar la producción de generación de energía. La innovación se centra en la hibridación, la telemática y los combustibles alternativos. La adquisición por parte de Atlas Copco de Generator Rental Services, con sede en Nueva Zelanda, amplía el alcance del alquiler especializado en Oceanía y complementa su nueva línea QHS integrada con baterías. La participación de Honda en OMC Power señala una diversificación hacia el arrendamiento modular de baterías para protegerse contra el declive de la combustión pura. Los ensambladores regionales más pequeños enfrentan presión de precios por las fluctuaciones en los costos de insumos y el endurecimiento de las normas de motores, pero sobreviven apuntando a voltajes de nicho, calibraciones para baja altitud o una respuesta rápida de posventa.

Los proveedores de telemática OmniMetrix y Power Telematics se asocian con los fabricantes de equipos originales para incorporar diagnósticos remotos, abriendo un lucrativo mercado posventa para servicios de datos por suscripción. Los propietarios de flotas se benefician de menos visitas de técnicos y una localización de fallas más rápida, lo que aumenta los costos de cambio para los usuarios finales que contemplan marcas rivales. En general, las fusiones estratégicas, las expansiones de plantas y las capas de servicios digitales definen la competencia, manteniendo altas las barreras de entrada para los nuevos participantes en el mercado de grupos electrógenos a gasolina.

Líderes de la industria de grupos electrógenos a gasolina

-

Honda Motor Co., Ltd.

-

Generac Holdings Inc.

-

Briggs & Stratton Corporation

-

Yamaha Motor Co., Ltd.

-

Kohler Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2026: Harbor Freight introdujo cuatro nuevos generadores a gasolina como parte de su línea Predator, lo que representa un avance notable en el mercado de generadores a gasolina. Los nuevos modelos incluyeron un generador portátil de 5.000 W y uno de 10.000 W, con el modelo de 10.000 W con arranque remoto. Ambos generadores incorporaron la tecnología de apagado por monóxido de carbono CO SECURE®.

- Enero de 2025: Pramac, una subsidiaria de Generac, adquirió una participación mayoritaria en Captiva Energy Solutions de India para expandir la fabricación local de generadores.

- Noviembre de 2024: Cummins destacó un aumento del 24% interanual en los ingresos por generación de energía durante el tercer trimestre de 2024, reforzando su estrategia Destination Zero.

- Octubre de 2024: Generac elevó sus previsiones para 2024 después de que las ventas de productos residenciales aumentaran un 28% tras la intensa actividad de huracanes.

Alcance del informe mundial del mercado de grupos electrógenos a gasolina

Un grupo electrógeno a gasolina es una unidad de generación de energía que puede ser portátil o estacionaria. Funciona utilizando gasolina como combustible para generar electricidad. Los componentes principales incluyen un motor de combustión interna, que funciona con gasolina, y un alternador que convierte la energía mecánica del motor en energía eléctrica.

El mercado de grupos electrógenos a gasolina está segmentado por tipo, capacidad, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en grupos electrógenos portátiles, de respaldo e inversores. Por capacidad, el mercado está segmentado en menos de 50 kVA, de 50 a 330 kVA y más de 330 kVA. Por aplicación, el mercado está segmentado en respaldo, reducción de picos y potencia principal/continua. Por usuario final, el mercado está segmentado en sectores residencial, comercial e industrial. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de grupos electrógenos a gasolina en los principales países de estas regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Grupos electrógenos a gasolina portátiles |

| Grupos electrógenos a gasolina de reserva |

| Grupos electrógenos a gasolina inversores |

| Menos de 50 kVA |

| 50 a 330 kVA |

| Más de 330 kVA |

| Reserva |

| Reducción de picos |

| Servicio primario/continuo |

| Residencial |

| Comercial |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo | Grupos electrógenos a gasolina portátiles | |

| Grupos electrógenos a gasolina de reserva | ||

| Grupos electrógenos a gasolina inversores | ||

| Por capacidad | Menos de 50 kVA | |

| 50 a 330 kVA | ||

| Más de 330 kVA | ||

| Por aplicación | Reserva | |

| Reducción de picos | ||

| Servicio primario/continuo | ||

| Por usuario final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el espacio global de grupos electrógenos a gasolina y a qué velocidad se está expandiendo?

Se proyecta que alcanzará USD 3.140 millones en 2030, creciendo a una CAGR del 4,23% desde su base de USD 2.440 millones en 2024.

¿Qué región aporta más ingresos?

Asia-Pacífico generó el 45,9% de los ingresos mundiales en 2024 y está en camino de avanzar a la CAGR más alta del 5,8%.

¿Qué segmento muestra el crecimiento de unidades más rápido?

Los generadores inversores registran la CAGR más rápida del 7,1% porque los propietarios de autocaravanas y los campistas valoran el bajo ruido y la energía limpia.

¿Cómo están dando forma las regulaciones de emisiones al diseño de los productos?

Las normativas de la Agencia de Protección Ambiental (EPA) y las normas equivalentes de la Unión Europea están impulsando a los fabricantes a adoptar convertidores catalíticos, inyección electrónica de combustible e informes de cumplimiento basados en telemática.

¿Por qué los compradores comerciales están incrementando sus pedidos?

Las empresas reconocen que los costos de los cortes de suministro superan la inversión en generadores, lo que impulsa una CAGR del 6,0% en despliegues comerciales hasta 2030.

¿Qué está desencadenando la consolidación de la industria?

El aumento de los costos de cumplimiento normativo, la volatilidad de los precios de las materias primas y la necesidad de actualizaciones habilitadas por IoT favorecen a los actores más grandes con escala de ingeniería, fomentando las fusiones y adquisiciones.

Última actualización de la página el: