Tamaño y Participación del Mercado de Gas Compacto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

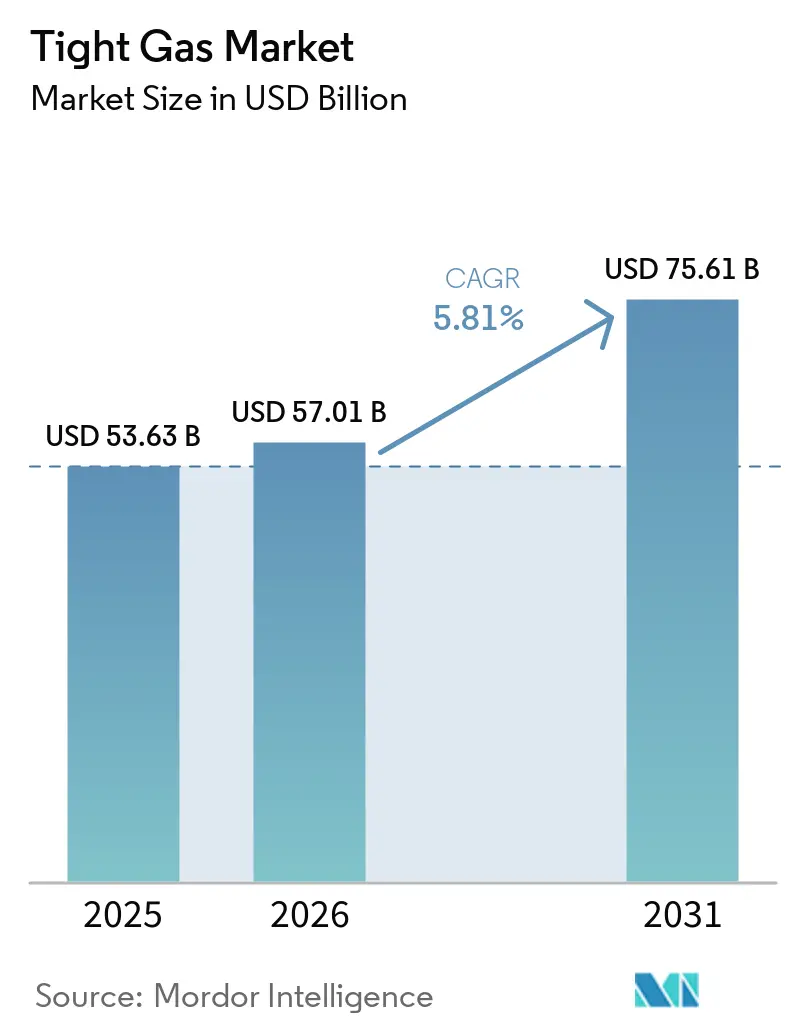

| Tamaño del Mercado (2026) | 57.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

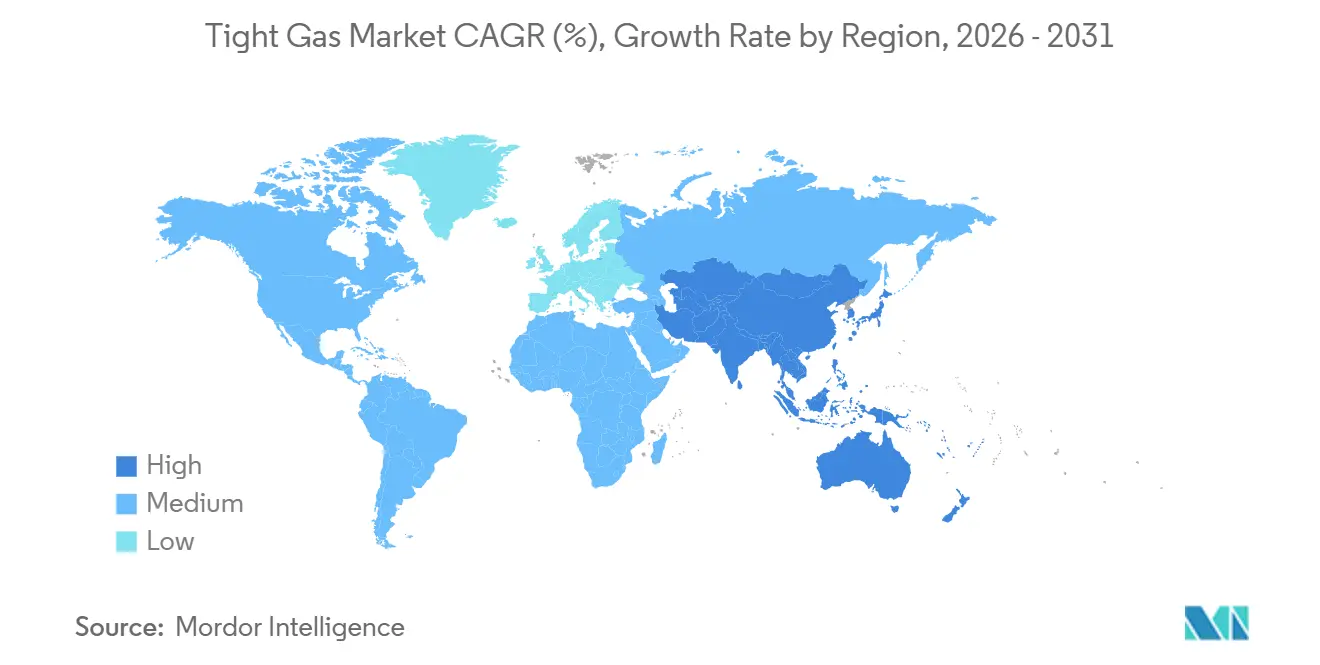

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Compacto por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gas Compacto sea de USD 53,63 mil millones en 2025, USD 57,01 mil millones en 2026, y alcance USD 75,61 mil millones en 2031, creciendo a una CAGR del 5,81% de 2026 a 2031. Los operadores tratan el recurso como un combustible puente que compensa el declive de los campos convencionales al tiempo que proporciona una menor intensidad de carbono que la generación a base de carbón. Los yacimientos de arenisca dominaron los ingresos de 2025, aunque los yacimientos de caliza estimulados con ácido se están acelerando, y el conocimiento técnico en terminaciones submarinas está abriendo objetivos costa afuera. La producción norteamericana lideró en 2025 gracias a los pozos horizontales de múltiples zonas en el Permiano y Haynesville, pero la demanda de gas impulsada por políticas en Asia-Pacífico posiciona a esa región como la de mayor crecimiento hasta 2031. La intensificación de la construcción de exportaciones de GNL, la automatización de perforación para reducción de costos y la integración de captura de carbono refuerzan colectivamente el impulso de inversión y protegen a los operadores de las fluctuaciones en los precios del gas.

Conclusiones Clave del Informe

- Por tipo de recurso, la arenisca capturó el 64,2% de los ingresos en 2025, mientras que la caliza muestra el mayor potencial de crecimiento con una CAGR del 6,4% hasta 2031.

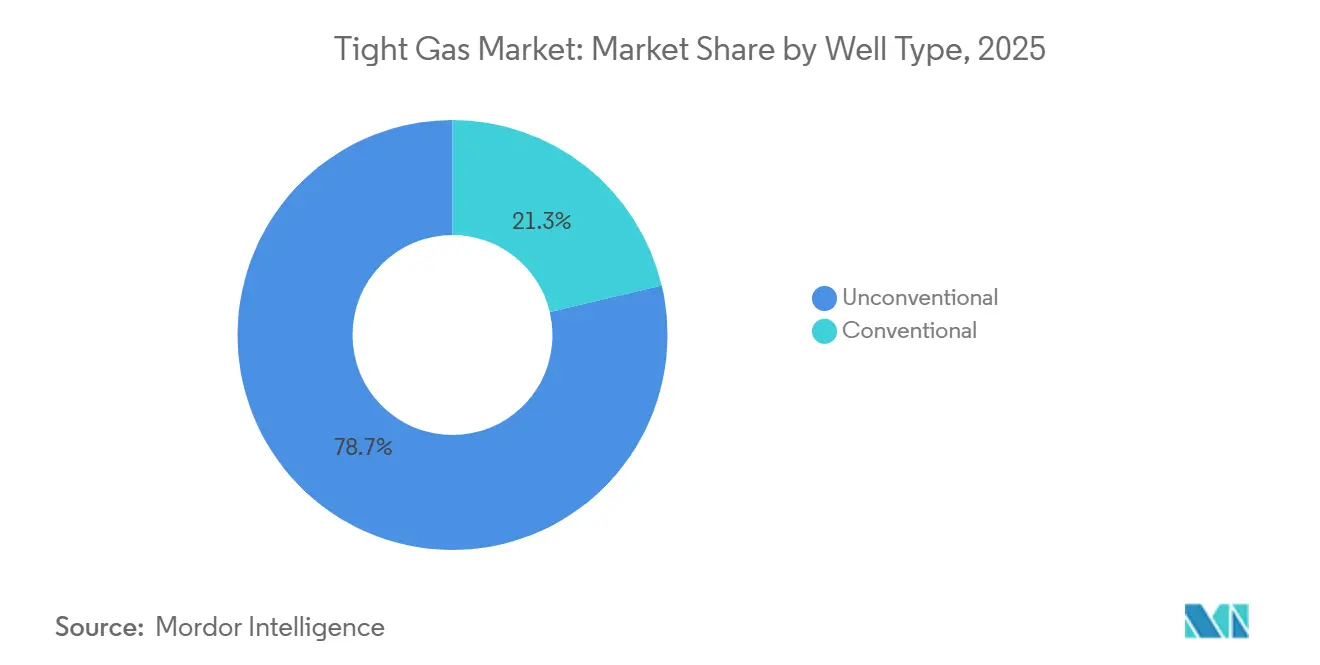

- Por tipo de pozo, los pozos horizontales no convencionales representaron el 78,7% del valor de 2025 y siguen siendo el segmento de mayor crecimiento con una CAGR del 6,1% hasta 2031.

- Por ubicación, los proyectos costa adentro representaron el 90,1% del volumen de 2025, mientras que el gas compacto costa afuera crece más rápidamente a un 6,7% hasta 2031.

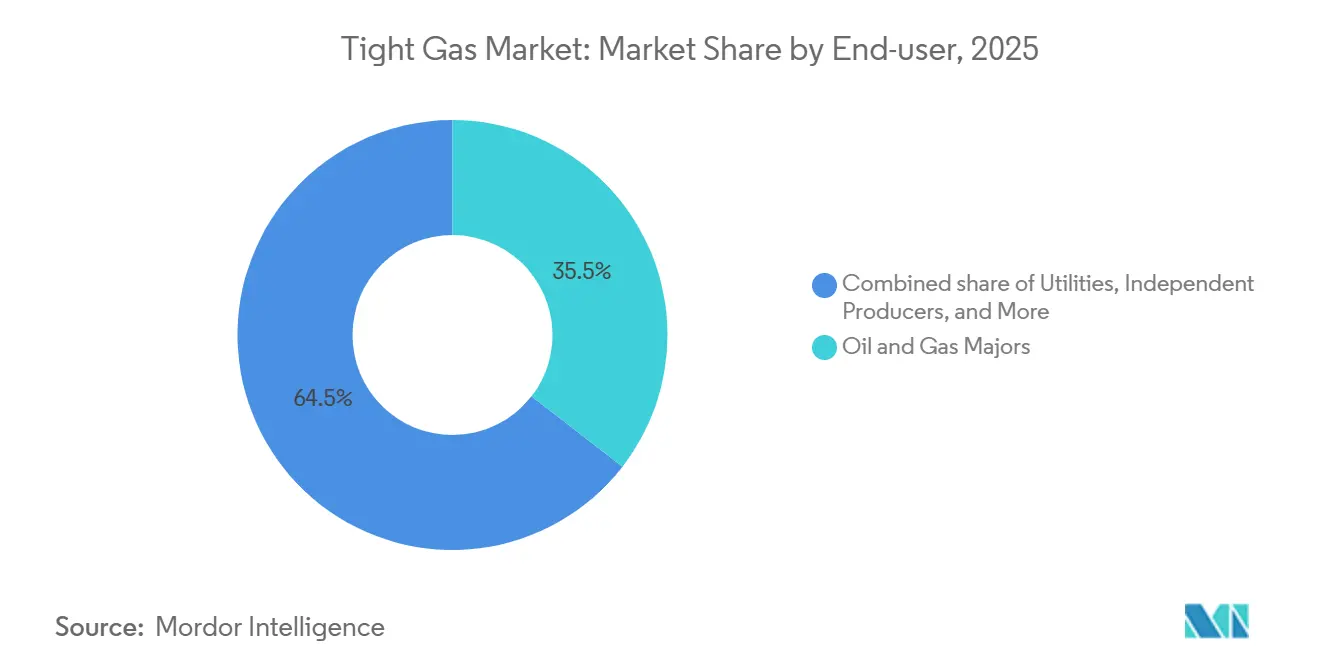

- Por usuario final, las grandes empresas de petróleo y gas lideraron con el 35,5% de los ingresos de 2025, mientras que se proyecta que los productores independientes se expandan a un 6,6% hasta 2031.

- Por geografía, América del Norte representó el 45,3% de la participación global del mercado de gas compacto en 2025, pero Asia-Pacífico lidera el crecimiento con una CAGR del 6,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gas Compacto

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Declive de las reservas convencionales de gas | +1.2% | Global; agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la demanda global de energía eléctrica a base de gas | +1.5% | Global; concentrado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Deflación del costo tecnológico | +1.0% | América del Norte; extendiéndose a América del Sur y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para el gas varado | +0.8% | Oriente Medio, América del Sur, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de gas compacto con CCS | +0.6% | América del Norte y Europa; proyectos piloto en Oriente Medio | Largo plazo (≥ 4 años) |

| Mandatos de seguridad energética | +0.9% | Asia-Pacífico (China, India), Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Declive de las Reservas Convencionales de Gas

Los campos de gas convencional costa afuera y costa adentro heredados ahora declinan un 6,8% anual a nivel global, lo que obliga a los productores a redirigir aproximadamente USD 500 mil millones del gasto anual en exploración y producción hacia depósitos no convencionales [1]Agencia Internacional de Energía, "Perspectivas Energéticas Mundiales 2024," iea.org. Las instalaciones del Mar del Norte puestas en servicio en la década de 1970 operan por debajo del 30% de sus tasas de meseta originales, mientras que la producción en aguas poco profundas del Golfo de México de EE. UU. se ha reducido a la mitad desde 2015. Un pozo horizontal en Haynesville cuesta cerca de USD 8 millones frente a USD 50-100 millones para una nueva plataforma costa afuera, lo que otorga al gas compacto una recuperación rápida incluso a precios de ciclo medio. CNPC reportó que la producción de gas compacto en la Cuenca de Sichuan superó los 40 mil millones de m³ en 2025, ayudando a compensar los declives en Daqing y Shengli. Los operadores europeos están reequilibrando de manera similar; TotalEnergies salió de activos maduros del Mar del Norte en 2024 para financiar la expansión de gas compacto en Vaca Muerta, Argentina.

Aumento de la Demanda Global de Energía Eléctrica a Base de Gas

Las adiciones globales de 85 GW de capacidad de generación a base de gas en 2025 se derivaron del cambio de carbón a gas en Asia-Pacífico y de las cargas de centros de datos de rápido crecimiento en América del Norte [2]Administración de Información Energética de EE. UU., "Monthly de Energía Eléctrica," eia.gov. Se prevé que la producción de gas seco de EE. UU. aumente de 120,8 Bcf/d en 2026 a 122,3 Bcf/d en 2027, con formaciones compactas suministrando el 60% del incremento. Los contratos de suministro de GNL a largo plazo respaldan la economía de exploración y producción; los proyectos de EE. UU. sancionados en 2025 añadieron más de 80 bcm/año de licuefacción. La Fase 2 del Campo Norte de Qatar aportará 1,2 Bcf/d de materia prima de carbonato compacto para 2028. India autorizó 12 GW de plantas de pico a base de gas en 2025 que dependerán del gas compacto de Krishna-Godavari.

Deflación del Costo Tecnológico

El costo promedio de perforación y terminación de gas compacto en EE. UU. cayó un 10% en 2024 gracias a la automatización de equipos de perforación y las ganancias de eficiencia en múltiples etapas. El sistema de fracturación triple de Chevron redujo el tiempo de ciclo un 25% y el uso de agua por pozo, mientras que ConocoPhillips acortó el tiempo desde el inicio de perforación hasta la profundidad total en Anadarko a nueve días para 2025. El abastecimiento de arena dentro de la cuenca eliminó las primas de transporte de USD 15-20 por tonelada, e YPF redujo el costo en Vaca Muerta a USD 9,5 millones por pozo tras localizar el equipamiento.

Integración de Gas Compacto con CCS para Desbloquear Financiamiento Verde

La combinación de gas compacto con captura de carbono atrae capital vinculado a la sostenibilidad que es entre 50 y 100 puntos básicos más barato que el financiamiento de proyectos convencionales. El campo Cotton Cove de BKV secuestra 90.000 t de CO₂ anualmente y cerró un bono verde de USD 200 millones al 4,2% de interés. Northern Lights de Noruega pronto transportará 5 Mt de CO₂/año, ofreciendo acceso tarifario a los operadores de gas compacto cercanos. QatarEnergy comprometió USD 1,3 mil millones en 2025 para modernizar Ras Laffan, motivado por el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea de 2026 que fija precio a las emisiones de exploración y producción.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oposición ambiental y al uso del agua | -0.7% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad del precio del gas frente a GNL y esquisto | -0.5% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Moratorias por sismicidad inducida en yacimientos emergentes | -0.4% | América del Norte (Permiano, Anadarko), cuencas internacionales selectas | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de propante en cuencas remotas | -0.3% | América del Sur, Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Oposición Ambiental y al Uso del Agua

El uso promedio de agua por pozo de gas compacto en Colorado se cuadruplicó a 17,17 millones de galones en 2024, lo que provocó pausas en los permisos durante los meses de bajo nivel de los yacimientos [3]Comisión de Conservación de Petróleo y Gas de Colorado, "Informe de Uso de Agua 2024," cogcc.state.co.us. El Pacto del Río Pecos de Nuevo México restringe la extracción industrial, limitando las terminaciones a gran escala a menos de 15 pozos por año. El agua producida reciclada ahora cubre el 65% del fluido de fracturación en el Permiano, pero añade entre USD 0,50 y USD 0,80/bbl al costo. Francia y Alemania aún prohíben la fracturación hidráulica, bloqueando aproximadamente 15 Tcf de gas compacto europeo técnicamente recuperable [4]Servicio de Investigación del Parlamento Europeo, "Fracturación Hidráulica en la UE," europarl.europa.eu. El Reino Unido levantó su moratoria en 2024, pero mantiene un umbral de magnitud 0,5 que ha paralizado los nuevos pozos.

Volatilidad del Precio del Gas frente a GNL y Esquisto

El Henry Hub osciló entre USD 1,80 y USD 4,20 por MMBtu en 2025, una banda del 133% que redujo los márgenes de caja de los operadores sin cobertura a tan solo USD 0,40/Mcf. Los futuros implican una probabilidad del 30% de precios por debajo de USD 2,50 si la demanda invernal es moderada. Las dinámicas de arbitraje añaden incertidumbre; los picos del TTF europeo desviaron cargamentos de GNL de EE. UU. a finales de 2025, elevando el Henry Hub un 35% en una semana. La quiebra de Chesapeake Energy en 2024 citó la exposición al gas sin cobertura como un factor determinante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Recurso: Los Yacimientos de Carbonato Reducen la Brecha con la Arenisca

La arenisca representó el 64,2% de la participación del mercado de gas compacto en 2025, respaldada por las producciones de Mesaverde y Haynesville que se benefician de redes de fracturas naturales. Se proyecta que el mercado de caliza crezca a una tasa anual del 6,4% hasta 2031, superando a la arenisca, a medida que los avances en los tratamientos de gel ácido mejoran la productividad por pozo en aproximadamente un 30%. La sanción de ADNOC para el Gas Profundo SARB en enero de 2026 subraya el apetito de la industria por los carbonatos Khuff profundos a pesar de las profundidades de 4.500 m. Otros tipos de recursos, como el gas de capas de carbón compacto y los yacimientos híbridos de esquisto compacto, contribuyeron significativamente a los ingresos del mercado en 2025.

Las curvas de costos varían considerablemente según el tipo de roca. Los pozos de arenisca en el Centro-Continente de EE. UU. se perforan por entre USD 6 y 8 millones, mientras que los pozos de carbonato en Oriente Medio a menudo superan los USD 15 millones debido a las terminaciones a alta temperatura. Sin embargo, la caliza ofrece mayores ganancias en la curva de aprendizaje; QatarEnergy aumentó la productividad de los pozos un 22% en 2025 tras cambiar a sistemas de gel ácido. Australia equilibra el gas de capas de carbón con importaciones de gas compacto para satisfacer el GNL de Queensland, y los pozos híbridos Wolfcamp otorgan a los operadores opcionalidad de materias primas cuando las relaciones petróleo-gas se amplían. En general, el mercado de gas compacto registra un giro gradual hacia los carbonatos fuera de América del Norte, mientras que las areniscas siguen siendo dominantes en las cuencas de EE. UU.

Por Tipo de Pozo: Las Técnicas No Convencionales Consolidan su Dominio

Los pozos horizontales con fracturación hidráulica de múltiples etapas representaron el 78,7% de los ingresos de 2025 y se proyecta que se expandan a un 6,1% hasta 2031. Un pozo horizontal en Haynesville promedia 25 MMcf/d de producción inicial frente a 1-2 MMcf/d para un pozo vertical, lo que justifica la prima de inversión de capital de 3 a 4 veces. Los pozos verticales convencionales persisten en campos heredados donde las restricciones superficiales desalientan los horizontales.

Asia-Pacífico está acelerando la adopción; Sinopec completó 85 pozos horizontales en Fuling en 2025, y la ONGC de India perforará 10 pozos piloto para finales de 2026. En América del Sur, YPF redujo los equipos de perforación vertical a 15 en 2025 mientras aumentaba los horizontales a 180, gracias a las cadenas de suministro localizadas. Las normas de espaciado de Alberta aún favorecen los pozos verticales en municipios densamente poblados, lo que demuestra que la regulación, la geología y los derechos superficiales determinan colectivamente la combinación de tipos de pozos dentro del mercado de gas compacto.

Por Ubicación: El Segmento Costa Afuera Emerge como el Nicho de Mayor Crecimiento

Los proyectos costa adentro capturaron el 90,1% del volumen de 2025 porque los puntos de equilibrio se sitúan cerca de USD 2-3/MMBtu y las líneas de recolección son accesibles en un plazo de 60 días desde el primer gas. El gas compacto costa afuera crece a una CAGR del 6,7% hasta 2031 a medida que las conexiones submarinas y las islas artificiales permiten el acceso a depósitos varados en la plataforma continental. El desarrollo Ghasha de ADNOC apunta a una meseta de 1,5 Bcf/d para 2027, mientras que Equinor persigue conexiones submarinas en el Mar del Norte que evitan plataformas independientes.

Los pozos costa afuera típicamente cuestan el doble del promedio costa adentro, pero evitan los retrasos en la adquisición de tierras y la controversia sobre el uso del agua. Petrobras de Brasil está mapeando el potencial compacto a lo largo de los márgenes pre-sal que podrían aprovechar las FPSO existentes. El Wilcox compacto del Golfo de México de EE. UU. alberga 50 Tcf de recursos, aunque la exposición a huracanes aumenta el riesgo de seguros y tiempo de inactividad. En conjunto, la alta tasa de crecimiento del segmento refleja el deseo de materia prima próxima al GNL y diversificación geográfica dentro del tamaño del mercado de gas compacto.

Por Usuario Final: Los Productores Independientes Ganan Participación a través de Fusiones y Adquisiciones

Las grandes empresas retuvieron el 35,5% de los ingresos de 2025, aprovechando las cadenas integradas de GNL. Sin embargo, los independientes crecerán a un 6,6%, impulsados por consolidaciones de capital privado y compras estratégicas de activos de supermajors en proceso de desinversión. La compra de Marathon Oil por ConocoPhillips por USD 22,5 mil millones y el acuerdo de JAPEX por USD 1,26 mil millones con Verdad Resources ilustran la tendencia.

Las empresas de servicios públicos y las compañías nacionales de petróleo constituyen juntas aproximadamente la mitad de los ingresos restantes; perforan gas compacto para cubrir el suministro de gasoductos regulados o mandatos de energía doméstica. Los patrocinadores de capital privado reciclan activos cada 3-5 años, perforando agresivamente para registrar reservas antes de la salida, lo que acelera la actividad general. El mercado de gas compacto continúa recompensando a los operadores ágiles que capitalizan en desarrollos de ciclo corto y agilidad en la cobertura.

Análisis Geográfico

América del Norte lideró el mercado de gas compacto con una participación del 45,3% en 2025, produciendo 15 Bcf/d desde el Permiano y 12 Bcf/d desde Haynesville. El crecimiento se modera al 5,2% a medida que la perforación migra hacia gas más seco para las salidas de GNL. Los flujos de Montney y Duvernay de Canadá se beneficiaron del inicio del Coastal GasLink en 2024, abriendo rutas de GNL hacia el oeste. La producción de Burgos de México se estancó ya que Pemex priorizó los proyectos convencionales costa afuera, lo que llevó a las importaciones de gasoductos de EE. UU. a alcanzar 6,8 Bcf/d.

Asia-Pacífico registra la CAGR más rápida del 6,5% hasta 2031. CNPC amplió la producción de Ordos en 5 bcm en 2025, y Sichuan superó los 40 bcm/año, desplazando la quema de carbón en Pekín. India aprobó 12 GW de plantas de pico a base de gas que dependerán del gas compacto de Krishna-Godavari. La Cuenca Cooper de Australia se mantuvo estable ya que los operadores priorizaron el gas de capas de carbón mientras evaluaban las importaciones de gas compacto para los compromisos de GNL.

Europa enfrenta desafíos debido a las prohibiciones de fracturación en Alemania y Francia. Si bien el Reino Unido ha levantado su moratoria, los umbrales sísmicos han obstaculizado las operaciones comerciales. Equinor está avanzando en proyectos de conexión submarina en el Mar del Norte, y las reservas compactas Achimov de Gazprom continúan suministrando los gasoductos europeos, aunque las sanciones han restringido la entrada de tecnología.

El crecimiento en América del Sur está impulsado principalmente por Vaca Muerta en Argentina, donde YPF planea aumentar la producción a 60 MM m³/d para 2025 y ha asegurado USD 3 mil millones en financiamiento de gasoductos. Shell y Equinor han comprometido USD 2,5 mil millones en proyectos locales de gas compacto, con el objetivo de exportaciones de GNL para 2029. Brasil está evaluando los márgenes de la Cuenca de Santos, mientras que Bolivia ha lanzado un programa Chaco de USD 500 millones.

En Oriente Medio y África, ADNOC ha aprobado el proyecto de Gas Profundo SARB, con el objetivo de alcanzar una meseta de 200 MMscf/d para 2029. QatarEnergy ha asignado el 40% de su presupuesto de USD 150 mil millones para 2026-2030 al desarrollo de gas no convencional. El piloto Jafurah de Saudi Aramco apunta a alcanzar 2 Bcf/d para 2030. Mientras tanto, la Cuenca Karoo de Sudáfrica enfrenta retrasos debido a revisiones ambientales y problemas de escasez de agua.

Panorama Competitivo

El Mercado de Gas Compacto está moderadamente fragmentado. Las supermajors como ExxonMobil y Shell reducen el gas compacto no estratégico para financiar carteras bajas en carbono, mientras que los independientes como ConocoPhillips, Diamondback y Coterra consolidan superficies para aprovechar la eficiencia de perforación. El sistema de fracturación triple de Chevron redujo el costo por pozo un 12% en 2024, permitiéndole expandirse dentro de presupuestos de capital constantes. Los contratos EPC de USD 17 mil millones de ADNOC para SARB reflejan el apetito de la compañía nacional de petróleo por el gas compacto costa afuera de alto costo cuando está vinculado a estrategias de energía doméstica o GNL. Las empresas respaldadas por capital privado utilizan ciclos de capital más rápidos para aprovechar las ventanas de precios, desafiando a los rivales más grandes en costo por pie perforado. La ventaja competitiva ahora se centra en la tecnología de terminación, la combinación con CCS y el acceso a financiamiento verde con descuento.

Líderes de la Industria de Gas Compacto

Shell PLC

bp p.l.c.

Chevron Corporation

China National Petroleum Corp. (CNPC)

ExxonMobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Vaquero Midstream anunció la finalización de expansiones de gasoductos y procesamiento en la Cuenca Delaware (región del Permiano). Los desarrollos incluyen la duplicación de la capacidad del gasoducto a 800 MMcf/d y la adición de una nueva planta de procesamiento de gas, aumentando la capacidad total de procesamiento a 600 MMcf/d. Estas expansiones están impulsadas por el aumento de la producción de gas asociado y gas compacto proveniente de formaciones de esquisto.

- Marzo de 2026: YPF proyectó inversiones de USD 130 mil millones en infraestructura de hidrocarburos para 2031 y USD 50 mil millones en exportaciones de energía para el mismo año. Argentina está expandiendo activamente la formación Vaca Muerta, una de las mayores reservas de esquisto y gas compacto a nivel mundial.

- Diciembre de 2025: Saudi Aramco inició la producción en el campo Jafurah, uno de los mayores desarrollos de gas no convencional del mundo. La producción inicial se reportó en 450 MMcf/d, con planes de aumentar la producción a 2 Bcf/d para 2030.

- Febrero de 2025: Bapco Energies, la empresa energética integrada que lidera la transición energética en el Reino de Baréin, y EOG Resources Inc., una empresa de exploración de hidrocarburos con sede en EE. UU., firmaron un acuerdo para evaluar un prometedor prospecto de exploración de gas en Baréin.

Alcance del Informe del Mercado Global de Gas Compacto

El gas compacto es un gas natural no convencional que se encuentra en formaciones rocosas de baja permeabilidad. Su extracción requiere métodos especializados, como la fracturación hidráulica, para permitir una producción viable.

El mercado de gas compacto está segmentado por tipo de recurso, tipo de pozo, ubicación, usuario final y geografía. Por tipo de recurso, el mercado está segmentado en arenisca, caliza y otros. Por tipo de pozo, el mercado está segmentado en convencional y no convencional. Por ubicación, el mercado está segmentado en costa adentro y costa afuera. Por usuario final, el mercado está segmentado en grandes empresas de petróleo y gas, servicios públicos, productores independientes, gobierno y compañías nacionales de petróleo (NOCs), y otros. El informe también cubre los tamaños de mercado y los pronósticos para el mercado global de gas compacto en los principales países de las regiones clave, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Arenisca |

| Caliza |

| Otros |

| Convencional |

| No Convencional |

| Costa Afuera |

| Costa Adentro |

| Grandes Empresas de Petróleo y Gas |

| Servicios Públicos |

| Productores Independientes |

| Gobierno y NOCs |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Recurso | Arenisca | |

| Caliza | ||

| Otros | ||

| Por Tipo de Pozo | Convencional | |

| No Convencional | ||

| Por Ubicación | Costa Afuera | |

| Costa Adentro | ||

| Por Usuario Final | Grandes Empresas de Petróleo y Gas | |

| Servicios Públicos | ||

| Productores Independientes | ||

| Gobierno y NOCs | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gas compacto en 2026?

Se proyecta que el tamaño del Mercado de Gas Compacto sea de USD 53,63 mil millones en 2025, USD 57,01 mil millones en 2026, y alcance USD 75,61 mil millones en 2031, creciendo a una CAGR del 5,81% de 2026 a 2031.

¿Cuál es la CAGR esperada para el gas compacto entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 5,81% durante 2026-2031.

¿Qué región crece más rápido en gas compacto hasta 2031?

Asia-Pacífico registra la expansión más rápida con una CAGR del 6,5%.

¿Qué tipo de recurso gana mayor participación hasta 2031?

Los yacimientos de carbonato de caliza estimulados con ácido crecen un 6,4% anualmente, reduciendo la brecha con las areniscas.

¿Cómo afectan los proyectos de CCS al financiamiento del gas compacto?

La integración con CCS califica los proyectos para bonos verdes que pueden reducir los costos de endeudamiento entre 50 y 100 puntos básicos.

Última actualización de la página el: