Tamaño y participación del mercado de grupos electrógenos comerciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.07% CAGR |

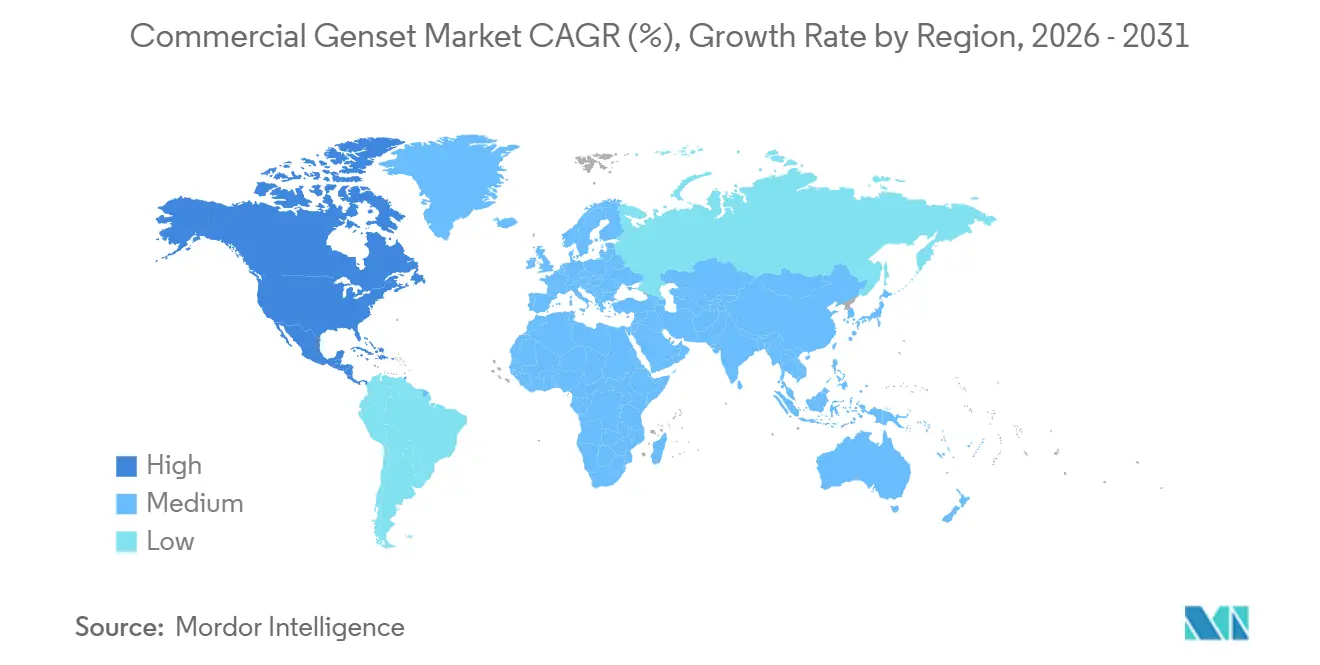

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

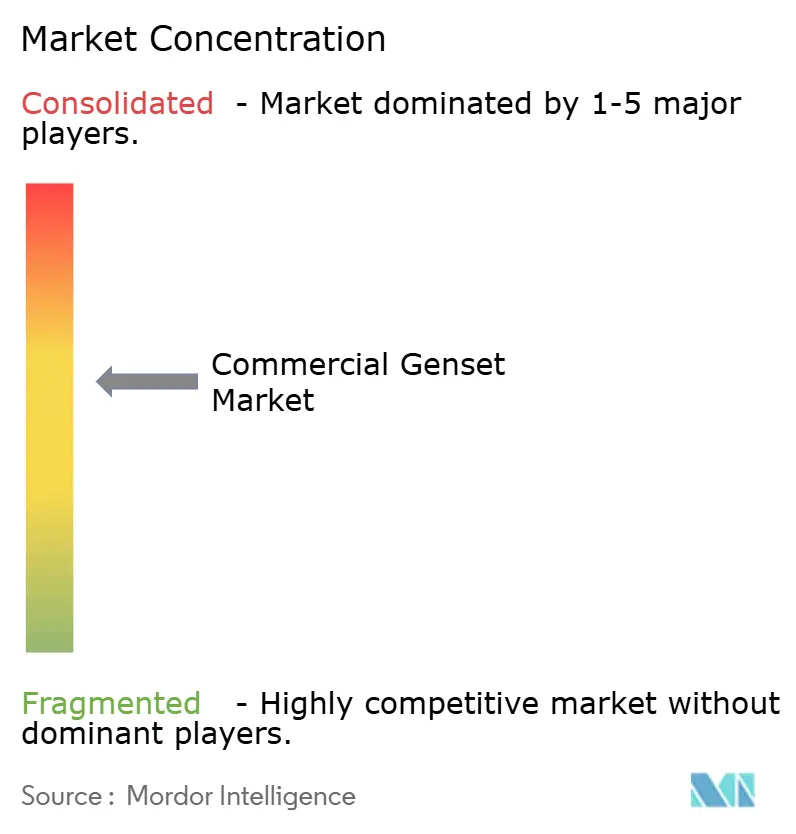

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de grupos electrógenos comerciales por Mordor Intelligence

Se espera que el Mercado de Grupos Electrógenos Comerciales crezca desde 13,26 mil millones USD en 2025 y 14,38 mil millones USD en 2026 hasta 21,20 mil millones USD para 2031, con una CAGR del 8,07% durante el período de 2026 a 2031. La generación in situ ha evolucionado de ser una mera contingencia a convertirse en un elemento fundamental en la planificación de capacidad, impulsada por factores como la expansión de las instalaciones de centros de datos, la intensificada densificación de torres 5G y las prolongadas colas de interconexión a la red que duran entre cuatro y ocho años. Para 2030, los operadores de hiperescala están dispuestos a invertir más de 40,00 mil millones USD en desarrollos de granjas de servidores en India. Al mismo tiempo, la Agencia Internacional de Energía prevé un aumento en la demanda mundial de electricidad de los centros de datos, estimando que se aproximará a 945 TWh para 2030. Las regulaciones más estrictas, concretamente la Norma EPA Tier 4-Final y la Etapa V Euro, están incrementando los costos de los grupos electrógenos diésel entre un 15 y un 30%. Este aumento de costos está orientando a la industria hacia configuraciones de gas natural e híbridas. Además, a medida que los precios de las baterías disminuyen, la ventaja de costo que antes tenían los grupos electrógenos para tiempos de funcionamiento prolongados se reduce. En respuesta, los proveedores están reforzando sus ofertas, introduciendo características como recintos acústicos, motores preparados para hidrógeno y soluciones de mantenimiento basadas en inteligencia artificial.

Conclusiones clave del informe

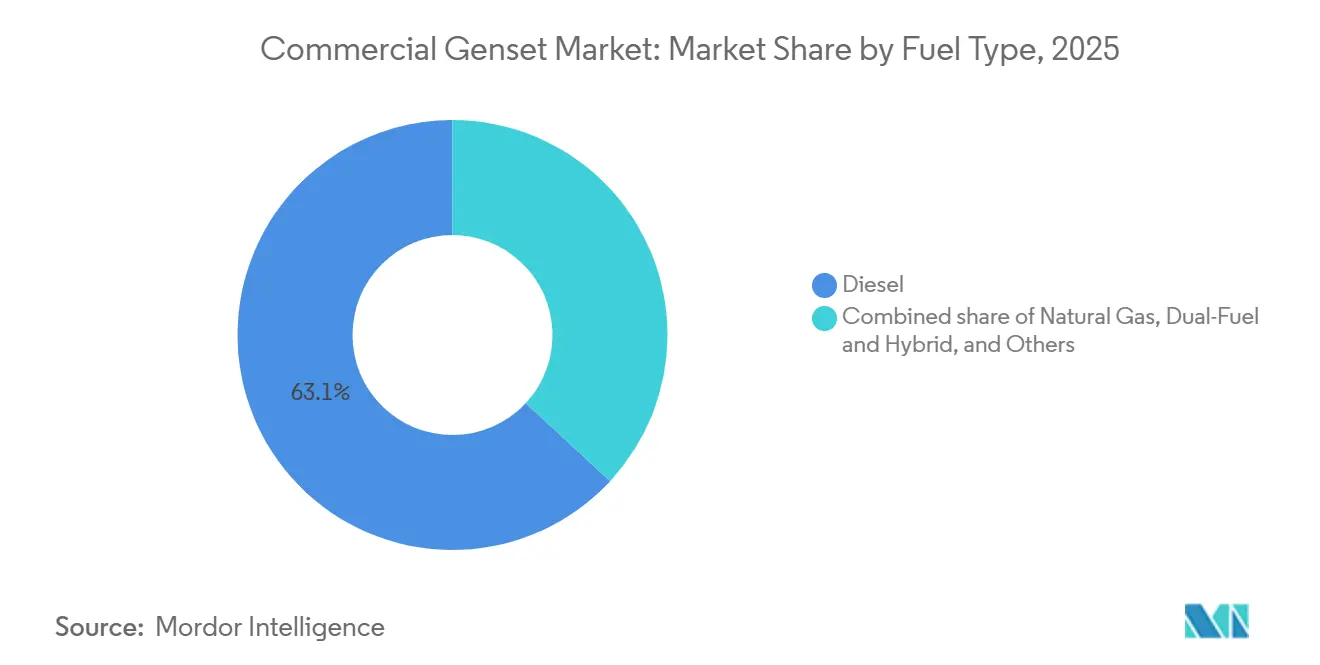

- Por tipo de combustible, el diésel retuvo el 63,1% de la participación del tamaño del mercado de grupos electrógenos comerciales en 2025, mientras que se prevé que el gas natural se expanda a una CAGR del 11,4% hasta 2031.

- Por potencia nominal, se espera que la clase de más de 750 kVA capture un crecimiento de CAGR del 10,1%, eclipsando al segmento de 75-750 kVA, que retuvo el 49,7% del tamaño del mercado de grupos electrógenos comerciales en 2025.

- Por aplicación, se espera que la energía principal/continua aumente a una CAGR del 9,6%, superando los despliegues de respaldo que formaron el 51,4% de los envíos en 2025.

- Por industria de usuario final, los centros de datos lideraron con el 35,3% de la participación del mercado de grupos electrógenos comerciales en 2025 y se espera que avancen a una CAGR del 8,5% hasta 2031.

- Por geografía, Asia-Pacífico tuvo una participación de ingresos del 45,2% en 2025, mientras que América del Norte registra la CAGR proyectada más rápida del 9,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de grupos electrógenos comerciales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de centros de datos de hiperescala y de borde | +2.10% | Global, con enfoque en América del Norte e India | Mediano plazo (2-4 años) |

| Bienes raíces comerciales con restricciones de red en rápido crecimiento | +1.50% | Texas, Arizona, economías centrales de la UE | Corto plazo (≤ 2 años) |

| Cambio de diésel a gas por las normas Tier 4-Final y Etapa V | +1.30% | América del Norte y UE | Mediano plazo (2-4 años) |

| Densificación de telecomunicaciones 5G | +1.00% | APAC y África | Largo plazo (≥ 4 años) |

| Adopción de grupos electrógenos listos para hidrógeno e híbridos | +0.80% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo habilitado por inteligencia artificial | +0.60% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Centros de Datos de Hiperescala y Borde

Los retrasos en las colas en PJM y ERCOT promedian alrededor de ocho años, lo que lleva a los operadores a asegurar un estimado de 10-12 GW de generación in situ en lugar de esperar una nueva infraestructura de transmisión. En India, la capacidad instalada de energía en centros de datos aumentó desde 1,4 GW en el segundo trimestre de 2025, con un objetivo de alcanzar entre 4 y 10 GW para 2030, respaldado por 40,00 mil millones USD en nuevas inversiones de operadores de hiperescala. El pedido de 840 millones USD de Atlas Energy por 1,4 GW de unidades de gas natural Caterpillar CG260-16 y G3520 subraya una sustancial adquisición de múltiples megavatios detrás del medidor destinada a abordar las restricciones de la red.

Bienes Raíces Comerciales con Restricciones de Red en Rápido Crecimiento en el Cinturón Solar de EE. UU. y la UE

Se proyecta que la cola de interconexión de ERCOT alcance los 226 GW para 2025, con los centros de datos representando aproximadamente tres cuartas partes del retraso. Se espera que las mejoras en la transmisión tarden entre siete y diez años en completarse. Los desarrolladores en ciudades como Austin, Dallas, Phoenix y Tampa están incorporando grupos electrógenos de energía principal en nuevas construcciones, mientras que las oficinas alemanas están instalando máquinas de servicio continuo para gestionar períodos de reducida generación de energía solar y eólica, denominados Dunkelflaute. (1)ERCOT, "Informe de Estado de Interconexión de Generadores 2025," ercot.com

Cambio de Diésel a Gas Impulsado por las Normas Tier 4-Final y Euro Etapa V

La incorporación de filtros de partículas y hardware SCR ha incrementado los precios de los grupos electrógenos diésel hasta en un 30%, impulsando la demanda de modelos de gas natural, que reducen las emisiones de CO₂ en aproximadamente un 25% por kWh y eliminan la necesidad de logística de DEF. Se proyecta que los precios del gas natural en Henry Hub alcancen 3,76 USD por MMBtu para 2026, fortaleciendo aún más la ventaja del costo total de propiedad a medida que avanzan las expansiones de gasoductos.

Densificación de Telecomunicaciones 5G en APAC y África

La energía para torres constituye aproximadamente entre el 30 y el 34% de los costos operativos de las empresas de torres indias. Las soluciones híbridas que combinan energía solar, baterías de fosfato de hierro y litio (LFP) y generadores de tamaño adecuado pueden reducir el consumo de diésel hasta en un 70%, con períodos de recuperación de la inversión de menos de tres años. En Zambia, Nigeria y Kenia, los grupos electrógenos de 20-50 kW siguen siendo ampliamente utilizados para mantener la resiliencia de base, ya que el tiempo de actividad de la red en estas regiones promedia entre el 60% y el 70%.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Caída rápida de los precios de baterías a escala comercial | -1.20% | Global, liderado por China | Corto plazo (≤ 2 años) |

| Ordenanzas urbanas de ruido más estrictas | -0.50% | Ciudades de América del Norte y la UE | Mediano plazo (2-4 años) |

| Volatilidad del precio del GNL y el gas de gasoducto | -0.40% | América del Norte, UE, APAC | Corto plazo (≤ 2 años) |

| Expansión de cláusulas de arrendamiento verde | -0.30% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída rápida de los precios de baterías a escala comercial

El precio promedio de los paquetes de fosfato de hierro y litio disminuyó un 31% interanual hasta 98 USD por kWh en 2025 y se proyecta que decline aún más hasta 72 USD por kWh para 2028.(2)Volta Foundation, "Encuesta de Precios de Baterías 2025," volta-foundation.org Los centros de datos ahora utilizan baterías para los primeros 30 minutos de interrupciones, reservando los grupos electrógenos para eventos prolongados y reduciendo el consumo de diésel entre un 15 y un 25%.

Ordenanzas Urbanas de Ruido Más Estrictas sobre Unidades de Respaldo

Chicago aplica un límite de ruido mecánico nocturno de 55 dB(A) a una distancia de 100 pies. Esta regulación ha llevado a los proveedores a ofrecer paquetes acústicos que reducen los niveles de ruido entre 10 y 25 dB, lo que resulta en un aumento del 10 al 20% en los costos de instalación. Además, los arrendamientos "verde oscuro" de la Better Buildings Partnership requieren sistemas de energía de respaldo silenciosos y de bajas emisiones en áreas urbanas densamente pobladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Tipo de Combustible: El Gas Natural Gana Terreno a Pesar del Dominio del Diésel

Se espera que el gas natural crezca a una tasa de crecimiento anual compuesta (CAGR) del 11,4% para 2025, en contraste con la participación del 63,1% del diésel en el mercado de grupos electrógenos comerciales. Este cambio está impulsado por los operadores que buscan evitar los gastos asociados con los sistemas de postratamiento Tier 4-Final. El acuerdo de 1,4 GW de Caterpillar con Atlas Energy subraya esta transición, mientras que los motores de mezcla de hidrógeno ofrecen una ruta potencial para la descarbonización a largo plazo. Sin embargo, los índices fluctuantes del GNL y el esperado ajuste de precios en 2027 complican las estrategias de cobertura de combustible para los compradores.

El diésel continúa desempeñando un papel fundamental en las aplicaciones de respaldo de arranque rápido, particularmente en hospitales y otras instalaciones de seguridad vital donde el acceso a gasoductos de gas es limitado. Los proveedores están abordando los costos de cumplimiento ofreciendo kits modulares de reducción catalítica selectiva (SCR) y garantizando la compatibilidad con el biodiésel. Además, los sistemas híbridos diésel-batería, diseñados para sitios de telecomunicaciones en regiones como Indonesia y Nigeria, incorporan seguimiento automatizado de carga para mejorar la eficiencia del motor, minimizar las emisiones en ralentí y ampliar los intervalos de mantenimiento.

Nota: La participación de segmentos de todos los segmentos individuales está disponible en la compra del informe

Por Potencia Nominal: La Hiperescala Impulsa el Crecimiento de Alta Capacidad

Se proyecta que los grupos electrógenos de más de 750 kVA crezcan a una CAGR del 10,1%, impulsados por la demanda de instalaciones de centros de datos de múltiples megavatios que requieren redundancia N+1. El pedido récord de Atlas Energy por módulos de 4,5 MW destaca la creciente preferencia por bloques en contenedores que pueden escalar hasta granjas de 100 MW.

Se espera que el segmento de rango medio de 75-750 kVA mantenga su posición como líder en volumen, representando el 49,7% de la participación de mercado para 2025. Este segmento atiende principalmente a parques de oficinas, hoteles y clínicas, que cada vez más deben cumplir con mandatos de eficiencia más estrictos similares a los MEES. Mientras tanto, las unidades portátiles de menos de 75 kVA enfrentan competencia de alternativas de batería. Sin embargo, las expansiones de redes 5G en el África rural continúan especificando grupos electrógenos de 20-50 kW debido a que el tiempo de actividad de la red se mantiene en aproximadamente el 65%.

Por Aplicación: La Energía Principal Supera el Crecimiento de la Energía de Respaldo

Las unidades de energía principal experimentaron una tasa de crecimiento anual del 9,6%, superando los despliegues de respaldo, que representaron el 51,4% de los envíos en 2025. Este cambio está impulsado por los desarrolladores del Cinturón Solar que incorporan la generación in situ durante la fase de diseño para evitar retrasos de transmisión de siete años. Si bien la energía de respaldo sigue siendo un requisito bajo los códigos de atención médica y edificios de gran altura, su participación está disminuyendo gradualmente a medida que las baterías abordan cada vez más las interrupciones de corta duración.

El recorte de picos ha surgido como una fuente adicional de ingresos, con instalaciones en California y Texas que incurren en cargos por demanda superiores a 18 USD por kW-mes. Estas instalaciones utilizan generadores de gas para reducir las cargas pico durante 100-200 horas anuales, logrando la recuperación del gasto de capital en cuatro años. De manera similar, las microrredes híbridas combinan sistemas fotovoltaicos, baterías de fosfato de hierro y litio (LFP) y motores de gas, gestionados por sistemas de despacho basados en inteligencia artificial, para cumplir con los requisitos de arrendamiento verde mientras se mantiene la resiliencia del sistema.

Nota: La participación de segmentos de todos los segmentos individuales está disponible en la compra del informe

Por Industria de Usuario Final: Los Centros de Datos Mantienen el Liderazgo

Los centros de datos representaron el 35,3% de los envíos de 2025 y se proyecta que crezcan a una CAGR del 8,5% hasta 2031. Aproximadamente el 73% de los operadores están incorporando generación in situ en los diseños de campus. Los edificios comerciales y los sectores minoristas les siguen, optando frecuentemente por generadores diésel de 500 kVA equipados con silenciadores de grado hospitalario para cumplir con las regulaciones de ruido urbano.

El sector sanitario está actualizando las flotas envejecidas a sistemas híbridos de gas más batería, ofreciendo 96 horas de autonomía en línea con las recomendaciones de la Joint Commission. En el sector de telecomunicaciones, las soluciones de energía para torres siguen siendo un área de crecimiento localizado, particularmente a medida que aumentan las instalaciones de mástiles en África. Los sistemas híbridos de solar-batería-generador en este segmento proporcionan períodos de recuperación de la inversión de menos de tres años mientras reducen el consumo de diésel en más del 60%.

Análisis geográfico

Se proyecta que Asia-Pacífico tenga la mayor participación del mercado de grupos electrógenos comerciales, representando el 45,2% en 2025. El crecimiento está impulsado por la expansión de granjas de servidores en India, influenciada por las interrupciones de AWS en el Golfo y un gasto de capital de operadores de hiperescala de 40,00 mil millones USD, lo que está aumentando la demanda en ciudades de nivel II como Nagpur y Jaipur. Además, los fabricantes de equipos originales chinos están ganando terreno en los segmentos de nivel medio. En el Sudeste Asiático, las expansiones de redes 5G, donde los costos de extensión de la red pueden alcanzar los 50.000 USD por kilómetro, están sosteniendo los pedidos de grupos electrógenos en el rango de 30 kW-250 kW.

Se espera que América del Norte registre la tasa de crecimiento anual compuesta (CAGR) más rápida del 9,1% hasta 2031. Las restricciones de la red en la región del Cinturón Solar están impulsando una alta demanda de grupos electrógenos de servicio principal. Por ejemplo, la cola de proyectos de 226 GW de ERCOT y el crecimiento anual de carga del 12% de Phoenix destacan la insuficiencia estructural de oferta, impulsando el despliegue de estaciones de gas natural de múltiples megavatios para fábricas de inteligencia artificial y plantas de fabricación de chips. En Canadá, los incentivos federales están promoviendo las modernizaciones preparadas para hidrógeno, mientras que las iniciativas de deslocalización cercana de 20,00 mil millones USD de México están canalizando la demanda de grupos electrógenos de 1.000 kVA en los parques industriales de Monterrey.

Europa está gestionando su alta adopción de energías renovables junto con los riesgos de Dunkelflaute. En Alemania, los edificios de oficinas están incorporando motores de gas en microrredes a escala de edificio. En el Reino Unido, los propietarios están abordando las mejoras de las Normas Mínimas de Eficiencia Energética (MEES), que a menudo incluyen grupos electrógenos de respaldo para apoyar la electrificación de los sistemas HVAC sin requerir refuerzo de la red. Las minas nórdicas están pilotando unidades de hidrógeno al 100%, y las normas acústicas en París y Milán hacen que las cubiertas de bajo ruido sean accesorios estándar.(3)Gobierno del Reino Unido, "Consulta sobre Normas Mínimas de Eficiencia Energética 2026," gov.uk

Panorama competitivo

El mercado de grupos electrógenos comerciales demuestra una concentración moderada. Los integradores de microrredes híbridas, incluidos Generac y Wärtsilä, están reduciendo la participación de mercado de los sistemas diésel puros mediante la incorporación de Sistemas de Almacenamiento de Energía en Baterías (BESS) y plataformas de Sistemas de Gestión de Energía (EMS). La adquisición de Atlas Energy por parte de Caterpillar por 840 millones USD, que incluye 1,4 GW de motores de gas, destaca el cambio de los fabricantes de equipos originales (OEM) hacia soluciones de combustible de menor contenido de carbono.

Los proveedores están diversificándose estratégicamente hacia kits preparados para hidrógeno y diagnósticos basados en inteligencia artificial (IA). El EMS GEMS 7 de Wärtsilä gestiona sistemas de almacenamiento de múltiples gigavatios-hora (GWh), mientras que la adquisición de First Mode por parte de Cummins mejora su cartera de equipos mineros híbridos. Las marcas asiáticas competitivas en costos, como Mahindra Powerol, Kirloskar e Himoinsa, capitalizan las ventajas de precio en el segmento de menos de 250 kVA, particularmente en regiones como África y América Latina.

Los actores emergentes, como Mainspring Energy y Jubaili Bros, están introduciendo generadores lineales flexibles y sistemas híbridos diésel-batería que afirman lograr ahorros de combustible del 30 al 70%. Las empresas de alquiler como Aggreko y United Rentals están integrando sensores IoT para reducir los desplazamientos de camiones, con cada llamada de servicio evitada ahorrando un promedio de 800 USD. En general, la competencia en el mercado está siendo impulsada cada vez más por la flexibilidad de combustible, las ofertas de servicios digitales y el cumplimiento de las regulaciones acústicas y de emisiones urbanas.

Líderes de la industria de grupos electrógenos comerciales

-

Caterpillar Inc.

-

Cummins Inc.

-

Generac Holdings Inc.

-

Kohler Co.

-

Rolls-Royce Power Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Diciembre de 2025: Cummins en India presentó su grupo electrógeno de 82,5 kVA conforme con CPCBIV+ en la CII EXCON 2025. El grupo electrógeno cuenta con un diseño compacto, mayor eficiencia de combustible y rendimiento optimizado, proporcionando una solución de energía confiable y más limpia adaptada a las crecientes demandas de los mercados de comercio rápido, construcción e infraestructura de India.

- Abril de 2025: Generac adquirió Deep Sea Electronics, ampliando las capacidades de control avanzado para equipos de gas natural y microrredes.

- Marzo de 2025: Cummins completó el Proyecto Brunel, presentando un motor de hidrógeno de 6,7 litros con una reducción del 99% de carbono en el tubo de escape.

- Marzo de 2025: Caterpillar presentó el motor C13D en Bauma Múnich, ofreciendo entre 340 y 515 kW con soporte para combustibles renovables.

Alcance del informe global del mercado de grupos electrógenos comerciales

Un grupo electrógeno comercial es una robusta unidad de energía diseñada para suministrar electricidad de respaldo o principal a instalaciones comerciales, incluidas oficinas, espacios minoristas, restaurantes y sitios industriales más pequeños. Estas unidades típicamente combinan un motor diésel o de gas natural con un alternador, sirviendo como solución intermedia entre los pequeños generadores residenciales y los grandes generadores industriales.

El Mercado Global de Grupos Electrógenos Comerciales está segmentado por tipo de combustible, potencia nominal, aplicación, industria de usuario final y geografía. Por tipo de combustible, el mercado está segmentado en diésel, gas natural, doble combustible e híbrido, y otros. Por potencia nominal, el mercado está segmentado en menos de 75 kVA, de 75 a 750 kVA, y más de 750 kVA. Por aplicación, el mercado está segmentado en energía de respaldo, energía principal/continua, recorte de picos, energía de alquiler/temporal, y soporte de microrred e híbrido. Por industria de usuario final, el mercado está segmentado en edificios comerciales, centros de datos, atención médica, hostelería, educación, telecomunicaciones, aeropuertos y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de grupos electrógenos comerciales en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Diésel |

| Gas natural |

| Doble combustible e híbrido |

| Otros (combustible renovable/biocombustible, gas licuado de petróleo, listo para hidrógeno, etc.) |

| Menos de 75 kVA |

| 75 a 750 kVA |

| Más de 750 kVA |

| Energía de respaldo |

| Energía primaria/continua |

| Reducción de picos |

| Energía de alquiler/temporal |

| Soporte de microrred e híbrido |

| Edificios comerciales (oficinas, comercio minorista, centros comerciales) |

| Centros de datos |

| Instalaciones sanitarias |

| Hospitalidad (hoteles y centros turísticos) |

| Instituciones educativas |

| Telecomunicaciones (torres, puntos de presencia de borde) |

| Aeropuertos y centros de transporte |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sureste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo de combustible | Diésel | |

| Gas natural | ||

| Doble combustible e híbrido | ||

| Otros (combustible renovable/biocombustible, gas licuado de petróleo, listo para hidrógeno, etc.) | ||

| Por clasificación de potencia | Menos de 75 kVA | |

| 75 a 750 kVA | ||

| Más de 750 kVA | ||

| Por aplicación | Energía de respaldo | |

| Energía primaria/continua | ||

| Reducción de picos | ||

| Energía de alquiler/temporal | ||

| Soporte de microrred e híbrido | ||

| Por industria del usuario final | Edificios comerciales (oficinas, comercio minorista, centros comerciales) | |

| Centros de datos | ||

| Instalaciones sanitarias | ||

| Hospitalidad (hoteles y centros turísticos) | ||

| Instituciones educativas | ||

| Telecomunicaciones (torres, puntos de presencia de borde) | ||

| Aeropuertos y centros de transporte | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sureste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de grupos electrógenos comerciales en 2026?

El tamaño del mercado de grupos electrógenos comerciales se sitúa en 14,38 mil millones USD en 2026.

¿Qué segmento de usuario final compra más grupos electrógenos comerciales?

Los centros de datos lideran la demanda, con una participación del 35,3% en 2025 y una expansión a una CAGR del 8,5% hasta 2031.

¿Por qué los grupos electrógenos de gas natural están ganando terreno frente al diésel?

Las normas Tier 4-Final y Etapa V incrementan los costos de propiedad del diésel hasta en un 30%, mientras que las unidades de gas evitan los filtros de partículas y emiten un 25% menos de CO₂.

¿Qué tan rápido están cayendo los precios de las baterías en comparación con los costos de los grupos electrógenos?

Los precios de los paquetes de fosfato de hierro y litio cayeron un 31% en 2025 hasta 98 USD por kWh y podrían alcanzar los 72 USD para 2028, comprimiendo la ventaja de costo de los grupos electrógenos para el respaldo de corta duración.

¿Qué región registra el crecimiento más rápido?

América del Norte, impulsada por los cuellos de botella en la red del Cinturón Solar, proyecta registrar una CAGR del 9,1% hasta 2031.

¿Qué combustibles están emergiendo más allá del diésel y el gas natural?

Los motores preparados para hidrógeno que funcionan con H₂ o lo mezclan están entrando en servicio comercial, junto con unidades de GLP y biocombustible para aplicaciones de nicho.

Última actualización de la página el: