Tamaño y Participación del Mercado de Generadores Marinos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.75% CAGR |

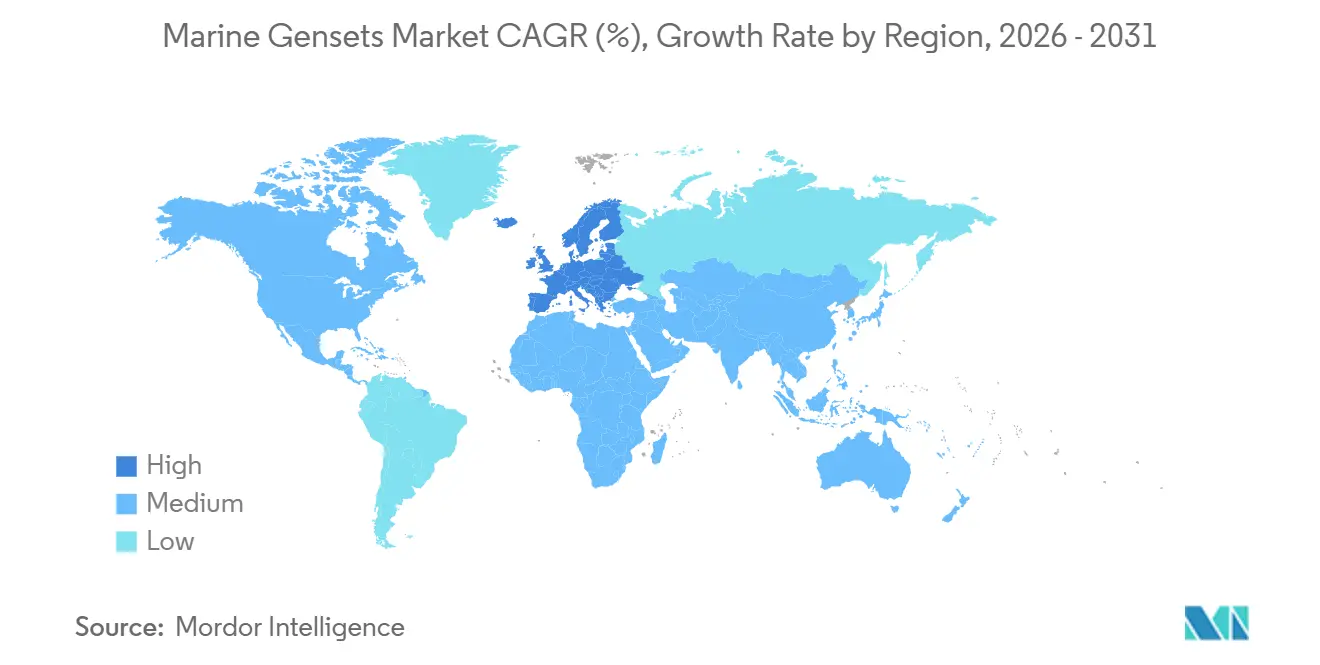

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores Marinos por Mordor Intelligence

Se espera que el tamaño del Mercado de Generadores Marinos crezca de 6.580 millones de USD en 2025 a 6.860 millones de USD en 2026 y se prevé que alcance los 8.250 millones de USD en 2031 a una CAGR del 3,75% durante 2026-2031. La presión regulatoria derivada del endurecimiento del Indicador de Intensidad de Carbono de la Organización Marítima Internacional y la norma FuelEU Maritime de la Unión Europea está orientando a los armadores hacia paquetes híbridos diésel-eléctricos, almacenamiento en baterías y conexiones a la red eléctrica en puerto. Las unidades diésel siguen dominando, pero las configuraciones híbridas están creciendo rápidamente a medida que los precios de las baterías caen por debajo de los 150 USD por kilovatio-hora y se multiplican los mandatos de suministro eléctrico en puerto. La demanda es más fuerte en Asia-Pacífico, donde los astilleros de China y Corea del Sur concentran una participación combinada del 84% de los pedidos de nuevas construcciones, mientras que Europa es la región de más rápido crecimiento a medida que los operadores de ferris y cruceros realizan modernizaciones para cumplir con las normativas de gases de efecto invernadero. Los programas navales de América del Norte y los proyectos offshore de Oriente Medio crean nichos más pequeños de alta especificación. Los principales proveedores —Caterpillar, MAN Energy Solutions, Wärtsilä, Rolls-Royce y Cummins— controlan aproximadamente entre el 55% y el 60% de los ingresos, aunque especialistas regionales como Yanmar y Daihatsu mantienen posiciones en los segmentos de pesca y embarcaciones de trabajo que prefieren diseños compactos refrigerados por aire.[1]Organización Marítima Internacional, "83.ª Sesión del Comité de Protección del Medio Marino," imo.org

Conclusiones Clave del Informe

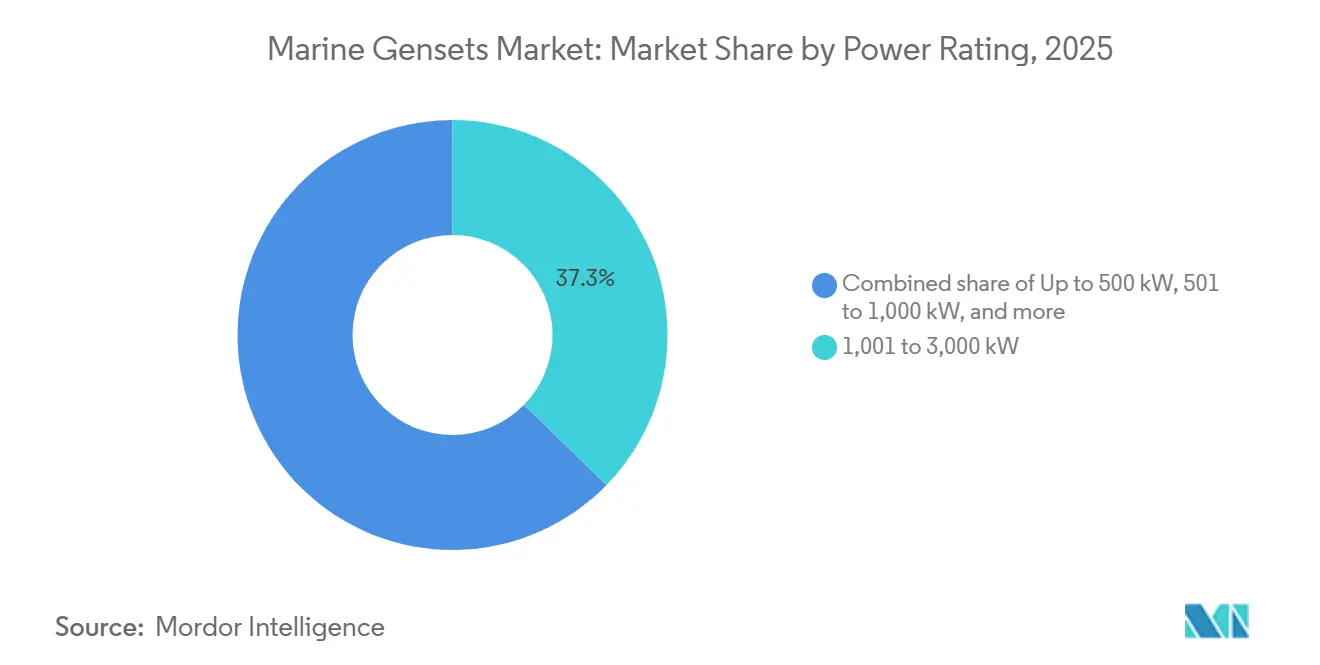

- Por potencia nominal, el segmento de 1.001 a 3.000 kilovatios lideró con el 37,3% de la participación del mercado de generadores marinos en 2025, mientras que se proyecta que las unidades de menos de 500 kilovatios se expandan a una CAGR del 5,9% hasta 2031.

- Por tipo de combustible, el diésel representó el 70,1% del tamaño del mercado de generadores marinos en 2025; se espera que los sistemas híbridos diésel-eléctricos avancen a una CAGR del 6,3% durante 2026-2031.

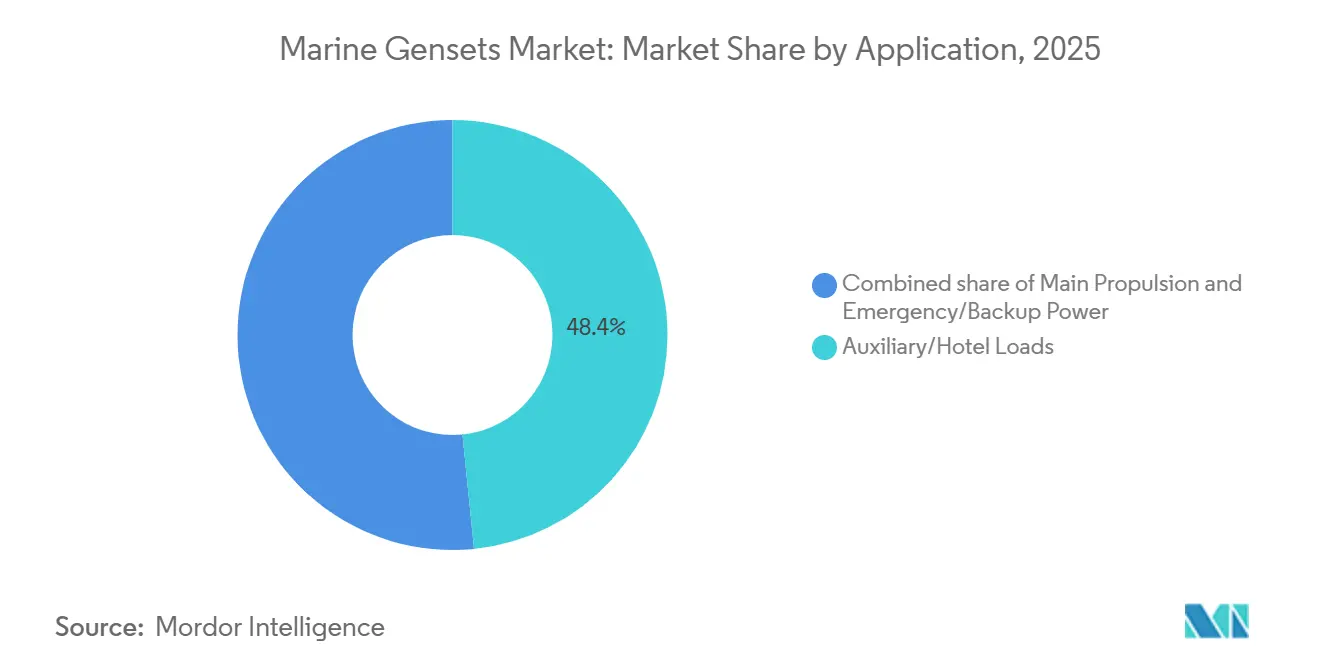

- Por aplicación, las cargas auxiliares y de hotel capturaron el 48,4% de la participación del tamaño del mercado de generadores marinos en 2025, mientras que la energía de emergencia está prevista que crezca a una CAGR del 5,0% hasta 2031.

- Por tipo de embarcación, los buques de carga comercial mantuvieron el 23,6% de la participación del mercado de generadores marinos en 2025; se proyecta que las plataformas de defensa y navales registren la CAGR más alta, del 5,5%, hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 45,2% de la participación del mercado de generadores marinos en 2025; se espera que Europa crezca a una CAGR del 4,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Generadores Marinos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incremento de las Actividades del Comercio Marítimo | +0.6% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Avances Tecnológicos en el Diseño de Generadores e Hibridación | +0.8% | Europa, América del Norte, astilleros selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones de Emisiones IMO Nivel III y CII | +1.2% | Global | Corto plazo (≤ 2 años) |

| Creciente Demanda de Embarcaciones de Apoyo Offshore | +0.4% | Oriente Medio, África Occidental, Mar del Norte, Sudeste Asiático | Mediano plazo (2-4 años) |

| Adopción de Microrredes a Bordo / Arquitecturas de Energía en Corriente Continua | +0.3% | Países nórdicos, Japón, proyectos piloto en América del Norte | Largo plazo (≥ 4 años) |

| Modernizaciones de Suministro Eléctrico en Puerto que Impulsan Generadores Preparados para GNL con Seguimiento de Carga | +0.5% | Puertos de la UE, California, centros costeros de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de las Actividades del Comercio Marítimo

El comercio marítimo mundial alcanzó 12.720 millones de toneladas en 2024, y las desviaciones de rutas en torno al Mar Rojo están alargando los viajes e incrementando la demanda de energía auxiliar.[2]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Revisión del Transporte Marítimo 2024," unctad.org Una cartera de pedidos de buques portacontenedores de 10 millones de TEU, equivalente a aproximadamente un tercio de la flota activa, incorpora las tecnologías auxiliares más recientes, aunque corre el riesgo de generar sobreoferta si el crecimiento en toneladas-milla se retrasa. Los generadores más antiguos permanecen en servicio a medida que el desguace se ralentiza, sosteniendo un mercado de modernización para módulos de control de emisiones. Los operadores mitigan la incertidumbre geopolítica favoreciendo bancos de generadores modulares que pueden reorganizarse a medida que cambia la economía de las rutas, lo que beneficia a los proveedores de paquetes auxiliares de conexión directa.

Avances Tecnológicos en el Diseño de Generadores e Hibridación

Wärtsilä registró 31 instalaciones de propulsión híbrida y 46 instalaciones auxiliares híbridas en 2024, confirmando el giro hacia arquitecturas con almacenamiento en baterías que permiten a los generadores funcionar cerca de su eficiencia máxima.[3]Wärtsilä Corporation, "Soluciones de Energía Marina—Sistemas Híbridos y de Baterías," wartsila.com Corvus Energy ha entregado más de 3.000 MWh de baterías marítimas, permitiendo a los ferris apagar los motores durante las estancias en puerto.[4]Corvus Energy, "Capacidad Entregada de Sistemas de Baterías Marítimas," corvusenergy.com El módulo de celda de combustible FCwave de Ballard inició pruebas en el mar a bordo de una embarcación de apoyo offshore noruega, insinuando el potencial auxiliar del hidrógeno. Las microrredes de corriente continua de ABB y Siemens eliminan las restricciones de sincronización de frecuencia, reducen la distorsión armónica y simplifican la integración de baterías en buques de crucero cuyas cargas de hotel varían drásticamente.

Estrictas Regulaciones de Emisiones IMO Nivel III y CII

La Organización Marítima Internacional endurecerá el Indicador de Intensidad de Carbono en un 11% en 2026 respecto a la línea base de 2019, empujando a los buques con bajo rendimiento a calificaciones D o E que desencadenan inspecciones y penalizaciones en los contratos de fletamento. El Sistema de Comercio de Emisiones de la Unión Europea fija el precio de las emisiones del ciclo de vida completo a partir de 2026, incluidos el metano y el óxido nitroso, erosionando la ventaja de costes del GNL a menos que se controle el escape de metano. La norma ampliada de California sobre emisiones en atraque obliga a los buques cisterna y a los buques de carga rodada a instalar generadores con seguimiento de carga capaces de alcanzar el 10% en minutos tras la conexión a la red eléctrica en puerto. Los divergentes protocolos de los estados de pabellón elevan los costes de certificación para los fabricantes que validan equipos ante múltiples sociedades de clasificación.

Creciente Demanda de Embarcaciones de Apoyo Offshore

La utilización de embarcaciones de apoyo offshore alcanzó el 76% en 2025 y se proyecta que supere el 79% en 2027 a medida que el gasto en ingeniería, adquisición y construcción offshore sube de 54.000 millones de USD en 2025 a 71.000 millones de USD en 2026 por la actividad de Saudi Aramco y el GNL de Mozambique. La energía eólica offshore impulsa los pedidos de embarcaciones de operación y servicio que necesitan generadores de 500 a 1.500 kilovatios para el posicionamiento dinámico en zonas de control de emisiones. Las modernizaciones con reducción catalítica selectiva añaden entre un 8% y un 12% al coste de capital del generador, pero se prefieren frente a los complejos sistemas de doble combustible en campos remotos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial | -0.7% | Global, con presión aguda en mercados emergentes (Sudeste Asiático, Oriente Medio y África) | Corto plazo (≤ 2 años) |

| Precios volátiles del gasóleo marino y el GNL | -0.5% | Global, con mayor exposición en los mercados de fletamento al contado | Corto plazo (≤ 2 años) |

| Complejidad de certificación y cumplimiento normativo entre estados de pabellón | -0.3% | Global, con retrasos en las aprobaciones de doble combustible y combustibles alternativos | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro para componentes de inyección de combustible de alta presión | -0.4% | Global, con mayor exposición para los fabricantes de equipos originales sin capacidad propia de fundición | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial

Un generador de doble combustible de 2 megavatios con reducción catalítica selectiva cuesta entre un 35% y un 45% más que una unidad exclusivamente diésel, mientras que los paquetes híbridos con baterías pueden elevar el gasto en energía auxiliar de un ferri de tamaño mediano a 8 millones de USD. Los obstáculos financieros persisten: los tipos de interés de las hipotecas navales superaron el 6% en 2025, y los prestamistas suelen excluir las modernizaciones híbridas de las estimaciones de valor de garantía. El arrendamiento por horas de operación de Caterpillar y Siemens convierte el gasto de capital en gasto operativo, pero cubre menos del 15% de las colocaciones, restringido a créditos de primer nivel.

Precios Volátiles del Gasóleo Marino y el GNL

El fuelóleo de muy bajo contenido en azufre cayó un 16% entre enero de 2024 y febrero de 2026, mientras que el GNL bajó un 32%, comprimiendo el diferencial que justifica las primas de los generadores de doble combustible. El desvío de rutas geopolítico añadió hasta un 20% en el consumo de combustible y diferenciales de precio de hasta 40 USD por tonelada entre Singapur y Róterdam en 2025. El suministro de GNL sigue concentrado en menos de 200 puertos, lo que obliga a los buques de doble combustible a llevar reserva de gasóleo y erosiona la flexibilidad percibida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Las Arquitecturas Distribuidas Superan a los Conjuntos Monolíticos

El segmento de 1.001 a 3.000 kilovatios mantuvo el 37,3% de la participación del mercado de generadores marinos en 2025, satisfaciendo las necesidades auxiliares de los buques portacontenedores Panamax y los petroleros Aframax. Se prevé que los sistemas de hasta 500 kilovatios, aunque de menor valor, crezcan a un ritmo anual del 5,9% a medida que los ferris eléctricos de batería y las embarcaciones de patrulla adoptan generadores modulares como extensores de autonomía. El contrato de Rolls-Royce en 2025 para ocho unidades MTU de 2.840 kilovatios en los ferris eléctricos de Baleària pone de relieve el giro hacia conjuntos más pequeños de seguridad crítica. El tamaño del mercado de generadores marinos para unidades superiores a 5 megavatios sigue siendo un nicho, centrado en buques portacontenedores de gran capacidad y unidades flotantes de producción, almacenamiento y descarga donde los generadores individuales pueden superar los 10 megavatios. Los operadores especifican cada vez más cuatro máquinas de 2,5 megavatios en lugar de dos de 5 megavatios, añadiendo entre un 5% y un 8% de coste inicial pero reduciendo el tiempo de inactividad no programado en un 20% a lo largo de una vida útil de 15 años.

Por Tipo de Combustible: Las Configuraciones Híbridas Desafían el Dominio del Diésel

El diésel retuvo el 70,1% de los ingresos de 2025, pero los sistemas híbridos diésel-eléctricos se están expandiendo a un ritmo anual del 6,3% hasta 2031. Los costes de las baterías se han desplomado, y los mandatos de suministro eléctrico en puerto benefician a los generadores que funcionan con una carga del 70%-85% mientras las baterías gestionan los picos. Las unidades de doble combustible GNL-diésel mantuvieron una participación significativa, centrada en los buques transportadores de GNL y los cruceros donde el gas ya está a bordo. Los generadores asistidos por celda de combustible o batería muestran ganancias de dos dígitos a medida que los paquetes de baterías FCwave de Ballard y Corvus alcanzan la producción en serie. Las brechas de competencias limitan la adopción; los sistemas híbridos necesitan ingenieros con experiencia en baterías y manejo de gas que exigen primas salariales del 15%-25% en el norte de Europa y el Golfo de EE. UU.

Por Aplicación: La Energía de Emergencia Gana Impulso Regulatorio

Las cargas auxiliares y de hotel capturaron el 48,4% de los ingresos de 2025, respaldadas por los buques de crucero cuyas demandas de hotel pueden igualar las cargas de propulsión. Los conjuntos de emergencia y respaldo crecen a un 5,0% gracias a las normas del Convenio Internacional para la Seguridad de la Vida Humana en el Mar que exigen generadores independientes que arranquen automáticamente en 45 segundos y funcionen 18 horas a plena carga en buques de pasajeros. Los requisitos de las sociedades de clasificación para tanques de combustible independientes y ubicación por encima de la cubierta de mamparos favorecen los paquetes modulares con aprobación de tipo. Los ferris híbridos de batería reclasifican los generadores como extensores de autonomía, alterando los regímenes de mantenimiento y seguros, aunque siguen contabilizándose bajo roles auxiliares en la mayoría de las taxonomías.

Por Tipo de Embarcación: Los Pedidos de Defensa se Aceleran

Los buques de carga comercial mantuvieron una participación del 23,6% en 2025 debido a la escala de la flota, pero las plataformas de defensa registran la CAGR más alta, del 5,5%, a medida que India apunta a 230 nuevos cascos para 2037 y la Armada de EE. UU. financia 19 embarcaciones en el ejercicio fiscal 2026 con generadores reforzados. Los buques transportadores de GNL y los cruceros demandan conjuntos de 3.000 a 5.000 kilovatios para refrigeración y cargas de hotel, mientras que las embarcaciones de apoyo offshore requieren unidades preparadas para posicionamiento dinámico que mantengan la posición dentro de 1 metro bajo vientos de 25 nudos. Los barcos de pesca y las embarcaciones de trabajo siguen optando por diseños refrigerados por aire de menos de 500 kilovatios, priorizando la disponibilidad de repuestos sobre la sofisticación en materia de emisiones.

Análisis Geográfico

Asia-Pacífico generó el 45,2% de los ingresos de 2025, respaldado por la participación de China del 63%-70% en el volumen global de construcción naval y la participación de Corea del Sur del 70% en los pedidos de buques transportadores de GNL. Las exportaciones de motores coreanos a China superaron los 1.290 millones de USD en 2024, reflejando una estrecha integración regional. La consolidación de Japón, incluida la adquisición por parte de Tsuneishi de los activos de construcción naval de Mitsui E&S, tiene como objetivo asegurar contratos de generadores de mayor envergadura. La Visión Marítima 2030 de India busca una participación global del 5%, aunque depende de sistemas auxiliares importados.

Europa es la región de más rápido crecimiento con una CAGR del 4,6% hasta 2031, impulsada por las penalizaciones de la norma FuelEU Maritime que promueven las modernizaciones híbridas y la adopción del suministro eléctrico en puerto. El Fondo NOx de Noruega subvenciona los ferris híbridos, y los descuentos en tasas de Suecia estimulan las modernizaciones de suministro eléctrico en puerto. Los proyectos navales —la construcción de la fragata F126 alemana por valor de 5.300 millones de EUR y el programa británico Tipo 26— sostienen la demanda de generadores cualificados para impactos cerca de los astilleros de Kiel, Hamburgo y Glasgow.

América del Norte y Oriente Medio forman bolsas más pequeñas pero de alta especificación. El plan de construcción de la Armada de EE. UU. de 47.400 millones de USD para el ejercicio fiscal 2026 impulsa los pedidos de generadores de emergencia, aunque los retrasos en los calendarios llevan al Pentágono a explorar acuerdos de mantenimiento con astilleros coreanos, japoneses e indios. La Estrategia Nacional de Construcción Naval de Canadá por valor de 40.000 millones de CAD suministra conjuntos de Caterpillar y Cummins para buques de patrulla ártica y de apoyo. La expansión offshore en Arabia Saudita y Mozambique impulsa los pedidos de embarcaciones de apoyo offshore que necesitan generadores de más de 3.000 kilovatios, mientras que los proyectos de presal de Brasil y las compras de buques de patrulla de Sudáfrica ofrecen victorias selectivas para los proveedores europeos.

Panorama Competitivo

El mercado de generadores marinos está moderadamente concentrado. Wärtsilä aprovecha la integración de baterías y los contratos de servicio durante el ciclo de vida que pueden equivaler al 40%-50% del valor de vida del cliente. MAN Energy Solutions domina los generadores para buques transportadores de GNL con sus líneas de doble combustible ME-GI y ME-LGI, agrupando sistemas propietarios de suministro de gas combustible. La red de corriente continua a bordo de ABB posiciona a la empresa como orquestadora de la gestión de energía más que como fabricante de motores. Los disruptores como Corvus Energy y Ballard entran a través de software de control y módulos de celda de combustible, respectivamente, mientras que especialistas regionales como Yanmar y Anglo Belgian Corporation atienden nichos de menos de 500 kilovatios sensibles al precio. Los análisis de mantenimiento predictivo integrados en las unidades MTU de Rolls-Royce detectan anomalías con 500 a 1.000 horas de antelación, justificando una prima de precio del 10%-15%.

Líderes de la Industria de Generadores Marinos

Caterpillar Inc.

Wärtsilä Corporation

MAN Energy Solutions

Cummins Inc.

Rolls-Royce plc (Bergen/MTU)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Armada de India puso en servicio el INS Taragiri con cuatro generadores Cummins-Kirloskar de fabricación nacional con una potencia total de 4 MW.

- Marzo de 2026: ABB y Sembcorp Marine acordaron modernizar 12 embarcaciones de apoyo offshore con 60 MWh de baterías y redes de corriente continua.

- Diciembre de 2025: Caterpillar amplió su planta de Lafayette, Indiana, aumentando la capacidad de generadores marinos en un 30%.

- Marzo de 2025: Cummins obtuvo la aprobación de tipo DNV para su generador QSK60 de 2.700 kW.

Alcance del Informe del Mercado Global de Generadores Marinos

Un generador marino es una unidad de generación de energía diseñada específicamente para suministrar energía eléctrica a embarcaciones, buques y otras naves marítimas. Comprende dos componentes principales: un motor de combustión interna (el motor impulsor) y un alternador (el generador eléctrico).

El Mercado de Generadores Marinos está segmentado por potencia nominal, tipo de combustible, aplicación, tipo de embarcación y geografía. Por potencia nominal, el mercado está segmentado en hasta 500 kW, 501 a 1.000 kW, 1.001 a 3.000 kW, 3.001 a 5.000 kW y más de 5.000 kW. Por tipo de combustible, el mercado está segmentado en diésel, gas, híbrido diésel-eléctrico, doble combustible y sistemas asistidos por celda de combustible/batería. Por aplicación, el mercado está segmentado en propulsión principal, cargas auxiliares/de hotel y energía de emergencia/respaldo. Por tipo de embarcación, el mercado está segmentado en buques de carga comercial, petroleros y graneleros, buques portacontenedores, embarcaciones de apoyo offshore, embarcaciones de defensa/navales, embarcaciones de ocio y pasajeros (cruceros/ferris/yates) y barcos de pesca y embarcaciones de trabajo. El informe también cubre el tamaño del mercado y las previsiones para el mercado de generadores marinos en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Hasta 500 kW |

| 501 a 1.000 kW |

| 1.001 a 3.000 kW |

| 3.001 a 5.000 kW |

| Más de 5.000 kW |

| Diésel |

| Gas (GN/GLP) |

| Híbrido Diésel-Eléctrico |

| Doble Combustible (GNL + Diésel) |

| Asistido por Celda de Combustible/Batería |

| Propulsión Principal |

| Cargas Auxiliares/de Hotel |

| Energía de Emergencia/Respaldo |

| Buques de Carga Comercial |

| Petroleros y Graneleros |

| Buques Portacontenedores |

| Embarcaciones de Apoyo Offshore |

| Embarcaciones de Defensa/Navales |

| Embarcaciones de Ocio y Pasajeros (Cruceros/Ferris/Yates) |

| Barcos de Pesca y Embarcaciones de Trabajo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Potencia Nominal | Hasta 500 kW | |

| 501 a 1.000 kW | ||

| 1.001 a 3.000 kW | ||

| 3.001 a 5.000 kW | ||

| Más de 5.000 kW | ||

| Por Tipo de Combustible | Diésel | |

| Gas (GN/GLP) | ||

| Híbrido Diésel-Eléctrico | ||

| Doble Combustible (GNL + Diésel) | ||

| Asistido por Celda de Combustible/Batería | ||

| Por Aplicación | Propulsión Principal | |

| Cargas Auxiliares/de Hotel | ||

| Energía de Emergencia/Respaldo | ||

| Por Tipo de Embarcación | Buques de Carga Comercial | |

| Petroleros y Graneleros | ||

| Buques Portacontenedores | ||

| Embarcaciones de Apoyo Offshore | ||

| Embarcaciones de Defensa/Navales | ||

| Embarcaciones de Ocio y Pasajeros (Cruceros/Ferris/Yates) | ||

| Barcos de Pesca y Embarcaciones de Trabajo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de generadores marinos?

El mercado de generadores marinos se sitúa en 6.860 millones de USD en 2026 y se espera que alcance los 8.250 millones de USD en 2031, expandiéndose a una CAGR del 3,75% durante 2026-2031.

¿A qué velocidad crece la demanda de generadores híbridos diésel-eléctricos?

Las unidades híbridas diésel-eléctricas avanzan a una CAGR del 6,3% durante 2026-2031 a medida que los costes de las baterías caen y las normativas de suministro eléctrico en puerto se endurecen.

¿Qué segmento de potencia nominal se está expandiendo más rápidamente?

Se proyecta que los generadores de menos de 500 kilovatios crezcan a un ritmo anual del 5,9%, impulsados por los ferris eléctricos de batería y las embarcaciones de patrulla offshore.

¿Por qué Europa es el mercado regional de más rápido crecimiento?

La norma FuelEU Maritime de la Unión Europea, los incentivos del Fondo NOx y los mandatos de suministro eléctrico en puerto impulsan a los operadores de ferris y cruceros a modernizarse más rápido que en otras regiones.

¿Qué tan concentrada está la competencia entre proveedores?

Cinco proveedores —Caterpillar, MAN Energy Solutions, Wärtsilä, Rolls-Royce y Cummins— controlan una participación mayoritaria de los ingresos, lo que indica una concentración moderada.

¿Qué cambio regulatorio afectará más a las decisiones sobre generadores en el corto plazo?

El endurecimiento del Indicador de Intensidad de Carbono de la Organización Marítima Internacional en un 11% en 2026 obligará a los armadores a modernizar o reemplazar los generadores auxiliares más antiguos.

Última actualización de la página el: