Tamaño y Cuota del Mercado de Muebles para el Hogar del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

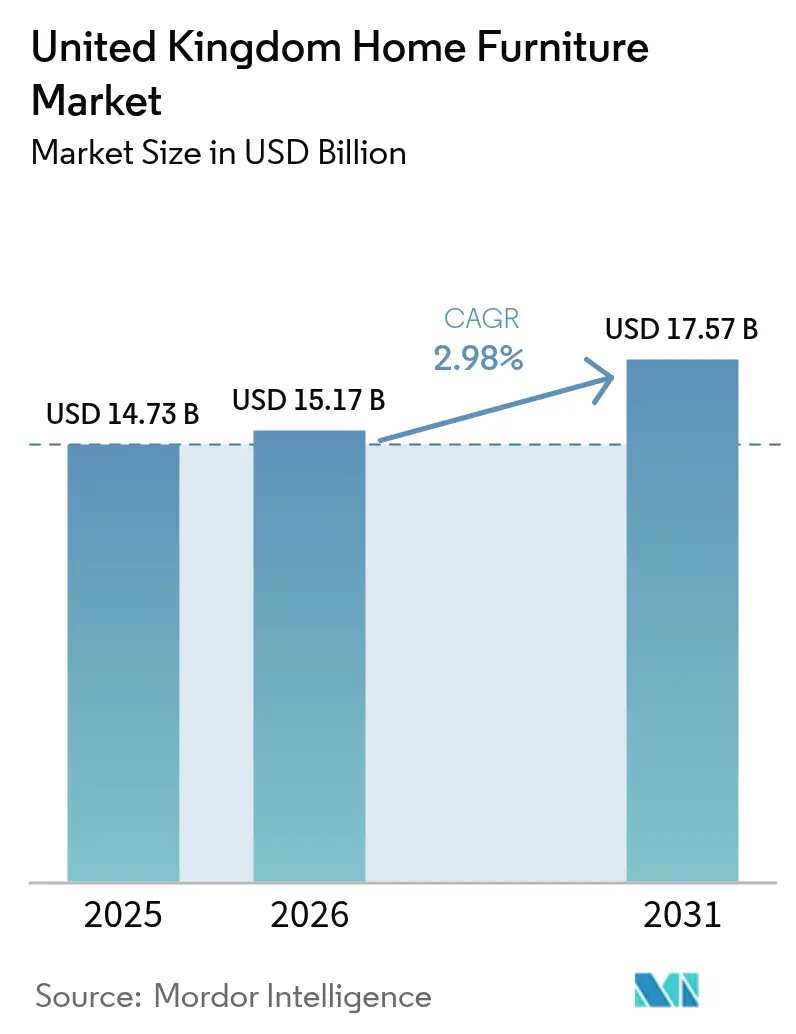

| Tamaño del mercado en el año base (2025) | 14.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para el Hogar del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Muebles para el Hogar del Reino Unido en 2026 se estima en 15,17 mil millones de USD, creciendo desde el valor de 2025 de 14,73 mil millones de USD, con proyecciones para 2031 que muestran 17,57 mil millones de USD, creciendo a una CAGR del 2,98% entre 2026 y 2031.

El crecimiento señala una expansión constante a pesar de la inflación de materias primas y las mayores cargas regulatorias. La trayectoria se sustenta en la acelerada digitalización del comercio minorista, una marcada preferencia del consumidor por productos sostenibles y el cambio estructural hacia el trabajo híbrido, que mantiene una demanda elevada de piezas para oficina en el hogar. Los desarrollos de Construcción para Alquiler (BTR, por sus siglas en inglés) refuerzan la demanda subyacente, ya que las entradas récord de capital en 2024 de 5.100 millones de USD y los objetivos gubernamentales de 60.000 nuevas viviendas de alquiler anuales hasta 2030 se traducen en mayores pedidos institucionales de muebles. La creciente competencia proviene de los operadores omnicanal establecidos y de las plataformas de segunda mano en auge, mientras que el cumplimiento de las enmiendas a la normativa de seguridad contra incendios de 2025 impone costes adicionales de pruebas y etiquetado a las líneas tapizadas[1]Fuente: Gobierno del Reino Unido, «Reglamento de Seguridad contra Incendios de Muebles y Mobiliario, Enmienda 2025», gov.uk. La volatilidad de los precios de la madera y el acero presiona los márgenes; sin embargo, las iniciativas de abastecimiento nacional, como la asociación de Ercol con Grown in Britain, ilustran cómo las cadenas de suministro locales pueden reforzar la resiliencia.

Conclusiones Clave del Informe

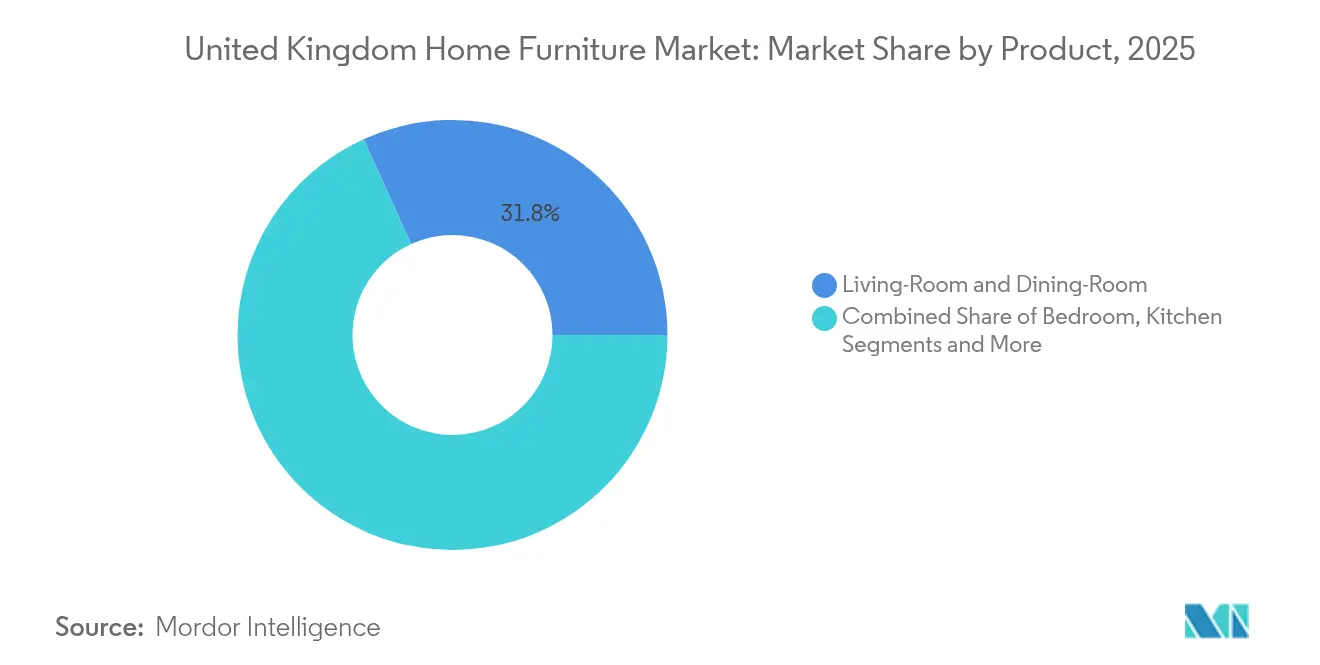

- Por producto, las líneas de Sala de Estar y Comedor lideraron con una cuota de ingresos del 31,78% del mercado de muebles del Reino Unido en 2025, mientras que las piezas de Oficina en el Hogar registran la CAGR más rápida del 3,24% hasta 2031.

- Por material, la madera dominó con el 55,92% del tamaño del mercado de muebles del Reino Unido en 2025; los componentes metálicos registran la CAGR más rápida del 4,18%.

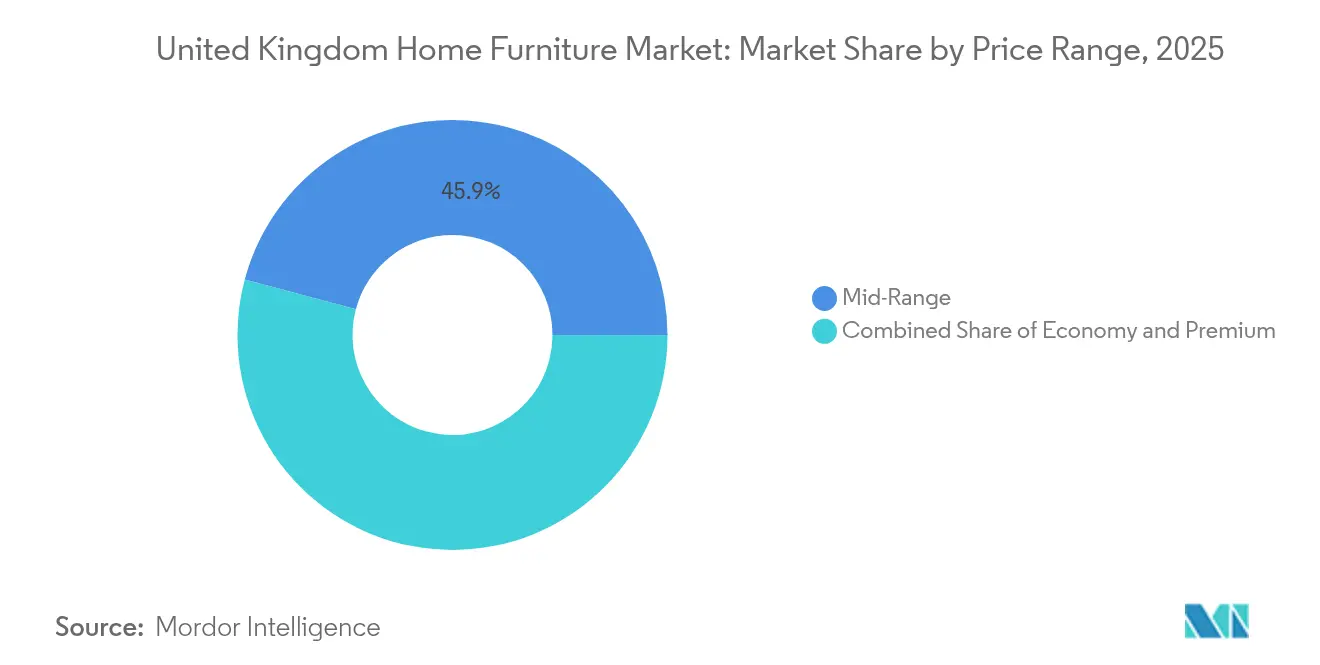

- Por rango de precio, el rango medio mantuvo una cuota del 45,85% del tamaño del mercado de muebles del Reino Unido en 2025; las líneas premium se expanden a una CAGR del 3,02%.

- Por distribución, los centros del hogar captaron el 35,12% de la cuota del mercado de muebles del Reino Unido en 2025, mientras que las ventas en línea se aceleran un 5,63% anualmente.

- Por geografía, Inglaterra contribuyó con el 59,78% del total de ventas de 2025; Irlanda del Norte registra una CAGR del 4,91%, la más alta del país.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muebles para el Hogar del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto en mejoras del hogar | +0.8% | Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Crecimiento de las ventas de muebles por comercio electrónico | +1.2% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Demanda de materiales sostenibles y ecológicos | +0.6% | Reino Unido y la UE en general | Largo plazo (≥ 4 años) |

| Incentivos fiscales por trabajo remoto | +0.4% | Áreas metropolitanas | Mediano plazo (2-4 años) |

| Auge de la Construcción para Alquiler | +0.7% | Ciudades de Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Normativa de economía circular de «derecho a reparar» | +0.3% | A nivel del Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Ventas de Muebles por Comercio Electrónico

Se proyecta que los canales en línea representarán casi el 40% de todas las transacciones del mercado de muebles del Reino Unido en 2025, impulsados por herramientas de visualización mediante realidad aumentada que reducen las tasas de devolución e incrementan la conversión. Los minoristas amplían sus redes de recogida en tienda — ejemplificado por los 100 puntos de recogida de IKEA en Tesco, que gozan de una aprobación del cliente del 91% — para reducir los costes de última milla y aumentar la comodidad[2]Fuente: IKEA Reino Unido, «La Red de Recogida en Tesco se Amplía», ikea.com. El comercio móvil moldea el comportamiento de descubrimiento, con la mayoría de los compradores iniciando búsquedas en teléfonos inteligentes antes de finalizar en la tienda o en la caja en línea. La integración omnicanal se vuelve obligatoria, requiriendo visibilidad de inventario en tiempo real y precios uniformes para salvaguardar la confianza del comprador. La carga logística crece en paralelo, lo que impulsa inversiones en almacenes automatizados y flotas especializadas de entrega con dos operarios que pueden manipular artículos voluminosos sin daños.

Demanda de Materiales Sostenibles y Ecológicos

El setenta y ocho por ciento de los consumidores del Reino Unido consideran que vivir de forma sostenible es una prioridad y el 76% acepta pagar precios más elevados por muebles ecológicos, lo que magnifica el imperativo estratégico de contar con materiales certificados[3]Fuente: WRAP, «Consejo de Cambio Circular: Informe Anual 2025», wrap.org.uk. Dos tercios de los fabricantes sitúan la sostenibilidad entre sus tres principales problemas de gestión, aunque muchos citan los costes de implementación y las brechas de conocimiento como barreras. Los programas circulares liderados por el Consejo de Cambio Circular de WRAP tienen como objetivo desviar parte de los 22 millones de artículos de muebles desechados anualmente hacia la reutilización o el reciclaje, aliviando así la presión sobre los vertederos. Los minoristas especifican cada vez más madera certificada por el FSC y metal reciclado, incorporando credenciales medioambientales directamente en el marketing de producto. Los diseños modulares y reparables ganan terreno, ya que las ofertas de garantía ampliada refuerzan las narrativas de longevidad del producto que resuenan entre los compradores conscientes del valor.

El Auge de la Construcción para Alquiler Aumenta la Demanda de Accesorios Duraderos

El Reino Unido ha entregado 123.500 viviendas BTR completadas con otras 109.800 unidades en cartera, generando una demanda institucional constante de muebles. Los promotores prefieren paquetes estandarizados que minimicen los costes de mantenimiento, pero que ofrezcan una estética moderna para atraer a inquilinos de calidad en mercados de alquiler competitivos. El BTR unifamiliar capta el 51% de la inversión del segmento en 2024, catalizando soluciones de amueblamiento completo que divergen de los equipos tradicionales para apartamentos. Los equipos de adquisición estipulan productos que respalden las certificaciones de sostenibilidad a nivel de edificio, impulsando a los proveedores hacia acabados bajos en COV y madera trazable[4]Fuente: Ministerio de Hacienda del Reino Unido, «Gasto Total: Documento de Política sobre Deducciones de Capital», gov.uk. Los modelos de Muebles como Servicio están emergiendo, ofreciendo a los promotores paquetes basados en alquiler que se sincronizan con los ciclos de rotación de inquilinos al tiempo que garantizan el mantenimiento de los activos.

Los Incentivos Fiscales por Trabajo Remoto Impulsan la Demanda de Oficinas en el Hogar

La política de Gasto Total del gobierno permite deducciones de capital del 100% sobre el gasto en muebles que cumpla los requisitos hasta marzo de 2026, impulsando a los empleadores a equipar las oficinas domésticas de su personal. Los empleados, al mismo tiempo, reclaman deducciones fiscales, lo que refuerza un estímulo de doble vía para escritorios ergonómicos y asientos. La demanda se concentra en mesas de altura ajustable y sillas con soporte lumbar certificado a medida que aumenta la conciencia sobre la salud musculoesquelética. Los patrones de trabajo híbrido impulsan el interés por muebles que combinen utilidad profesional con estética residencial, como escritorios plegables que también funcionan como aparadores. Las encuestas sobre renovación de propiedades muestran que el 44% de los propietarios planea conversiones de espacios para zonas de trabajo en los próximos dos años, extendiendo el horizonte de ventas más allá del auge pandémico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de precios de madera, acero y espuma | -0.9% | Cadenas de suministro globales que influyen en los productores del Reino Unido | Corto plazo (≤ 2 años) |

| Perturbaciones geopolíticas en el transporte marítimo | -0.6% | Rutas comerciales Asia-Reino Unido | Mediano plazo (2-4 años) |

| Mayores costes de cumplimiento de la normativa de seguridad contra incendios | -0.4% | Sector de tapicería del Reino Unido | Largo plazo (≥ 4 años) |

| Adopción de la reventa de segunda mano | -0.7% | Centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios de la Madera, el Acero y la Espuma Comprime los Márgenes de los Minoristas

Los precios de los materiales de construcción han aumentado un 38% desde 2020, con los insumos para muebles de cocina subiendo un 36%, lo que estrecha los márgenes brutos de los minoristas, que ya son reducidos. El Reino Unido importa el 81% de su madera, lo que expone a los fabricantes a las fluctuaciones cambiarias y a los shocks geopolíticos de suministro que repercuten en los precios de los productos terminados. La consulta gubernamental sobre un plan de 2.500 millones de USD para estabilizar el acero nacional ofrece alivio futuro, pero los plazos de implementación inmediata dejan a los productores vulnerables a los picos del mercado al contado. Los costes de la espuma se mantienen elevados debido a que persiste la volatilidad de los insumos petroquímicos, lo que afecta en particular a las aplicaciones de tapicería de alta densidad. Las empresas contrarrestan el riesgo mediante la diversificación de proveedores, asociaciones de abastecimiento local y la sustitución de materiales, aunque cada estrategia requiere desembolsos de capital y puede poner en entredicho la estética de diseño establecida.

Las Plataformas de Reventa de Segunda Mano Canibaliza la Demanda de Muebles Nuevos

El impulso de la economía circular desvía el gasto de los muebles nuevos, ya que la percepción del consumidor sobre la reventa se alinea con los objetivos de sostenibilidad y la prudencia presupuestaria. Las aplicaciones entre particulares ofrecen publicación, pago y logística sin fricciones, lo que reduce las barreras para la adopción de segunda mano en regiones urbanas con grandes reservas de inventario. Los minoristas experimentan con esquemas de recompra y reacondicionamiento para mantener a los clientes dentro de los ecosistemas de marca, pero estos programas pueden erosionar las ventas de productos nuevos con mayores márgenes. Los grupos demográficos más jóvenes valoran la singularidad y el patrimonio, aumentando la demanda de piezas vintage que mantienen la relevancia del diseño y la autenticidad percibida. La respuesta competitiva se centra en una artesanía diferenciada, entregas más rápidas y ampliaciones de garantía que subrayan el valor de vida superior de los artículos nuevos y certificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Espacios Habitables Estables, Oficina en el Hogar en Auge

Los muebles de Sala de Estar y Comedor mantuvieron una cuota del 31,78% del mercado de muebles del Reino Unido en 2025, ya que las distribuciones de planta abierta y las mejoras de los espacios sociales persistieron. Las piezas de Oficina en el Hogar, aunque menores en términos absolutos, registran una CAGR líder en la categoría del 3,24%, lo que refleja la adopción continua del trabajo híbrido y las mejoras ergonómicas financiadas por los empleadores. Los muebles de dormitorio se mantienen estables, respaldados por innovaciones de almacenamiento que atienden a los residentes urbanos con espacio limitado. Los muebles de cocina se benefician de los ciclos de renovación que tratan la cocina como un hub social multifuncional, impulsando la demanda de módulos de asientos y almacenamiento integrados. Las líneas de exterior experimentaron un repunte en la época de la pandemia, pero las ventas se moderan a medida que la estacionalidad relacionada con el clima regresa, lo que refuerza el dominio de las categorías principales de interior.

Los patrones de demanda priorizan ahora la multifuncionalidad, impulsando sofás modulares y mesas extensibles que se adaptan a las necesidades cambiantes del hogar al tiempo que protegen contra la obsolescencia prematura. Los diseños de inspiración vintage han resurgido, con siluetas retro que señalan una durabilidad percibida y una permanencia del diseño que los consumidores equiparan con valor. La actualización de la normativa de seguridad contra incendios añade complejidad de ingeniería a los productos tapizados, obligando a los productores a obtener telas de baja inflamabilidad sin sacrificar la comodidad. Los muebles inteligentes de gama alta, con carga inalámbrica e iluminación oculta, están ganando un nicho, especialmente entre los profesionales urbanos que buscan una integración tecnológica perfecta. Los configuradores de personalización permiten a los compradores ajustar los acabados en línea, reduciendo la brecha entre la artesanía a medida y la asequibilidad del mercado masivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Material: Madera Dominante, Metal en Ascenso

La madera representó el 55,92% de la cuota del mercado de muebles del Reino Unido en 2025, lo que ilustra la duradera afinidad del consumidor por la estética natural y las narrativas de abastecimiento renovable. Los componentes metálicos crecen más rápidamente con una CAGR del 4,18%, ya que los temas industriales de tipo loft se extienden por los entornos residenciales y los compradores comerciales valoran la durabilidad. Las líneas de plástico y polímero mantienen su utilidad en entornos exteriores donde el bajo mantenimiento supera las aspiraciones de diseño premium. Los compuestos emergentes aprovechan las fibras recicladas y las bioresinas, ofreciendo a los compradores con mentalidad sostenible nuevas alternativas sin comprometer el rendimiento. El dominio de la madera importada sigue siendo un riesgo estructural, pero las iniciativas nacionales como Grown in Britain muestran la viabilidad de cadenas de suministro más cortas y trazables que mejoran las métricas de carbono.

El secado avanzado en horno y el procesamiento por control numérico computarizado producen ahora tolerancias más ajustadas y menor desperdicio, elevando la consistencia en los rangos de precios medios. Las construcciones híbridas que fusionan tableros de madera con estructuras metálicas ofrecen calidez visual y resistencia estructural, alineándose con las tendencias de diseño contemporáneas. Los mandatos de contenido reciclado de los grandes minoristas alientan a las fundiciones a ampliar los suministros de aluminio de circuito cerrado que se incorporan a los sistemas de muebles de comedor y estanterías. Las aplicaciones de trazabilidad de materiales permiten a los consumidores escanear códigos QR para obtener datos de procedencia, reforzando la confianza y las credenciales de marca en torno al abastecimiento responsable. A medida que la capacidad maderera nacional escala, los productores anticipan un mayor margen de protección frente a las futuras fluctuaciones cambiarias que históricamente han distorsionado los costes de los insumos.

Por Rango de Precio: Ancla del Mercado Medio, Impulso Premium

El segmento de rango medio reclamó el 45,85% del tamaño del mercado de muebles del Reino Unido en 2025, al lograr un equilibrio entre la calidad percibida y los presupuestos de los hogares en medio de una inflación persistente. Las piezas premium, sin embargo, registran una CAGR del 3,02% a medida que los compradores adoptan la mentalidad de comprar una vez y usar para siempre, que favorece mayores desembolsos iniciales por una larga vida útil y credenciales ecológicas. Las líneas económicas atienden a las propiedades de alquiler y a los compradores de primera vivienda, aunque la sensibilidad a los márgenes restringe las actualizaciones de características cuando los costes de las materias primas se disparan. Las marcas directas al consumidor difuminan los umbrales tradicionales al vender sofás de grado premium a precios de rango medio a través de canales en línea optimizados. Las herramientas de financiamiento, incluidas las cuotas sin intereses, democratizan el acceso a los niveles superiores sin diluir la exclusividad percibida.

Los fabricantes premium se diferencian mediante relatos de artesanía, madera de procedencia local y garantías de por vida que resuenan entre los grupos demográficos orientados a la sostenibilidad. Los minoristas de rango medio han apostado por una fabricación eficiente y la modularidad para compensar la inflación de costes sin degradar la experiencia. Los productores económicos se enfrentan a la competencia directa de las alternativas de segunda mano que prometen niveles de precio similares con ventajas medioambientales percibidas. La polarización deja menos opciones verdaderamente económicas, lo que obliga a la ingeniería de valor que sustituye los sujetadores metálicos por ensamblajes de madera contrachapada sin comprometer la integridad estructural. El segmento BTR realiza pedidos en todos los niveles, especificando acabados duraderos en las áreas comunes y acentos premium en las unidades áticas, creando perfiles de demanda mixtos para los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Canal de Distribución: Los Centros del Hogar Mantienen el Dominio, el Canal en Línea se Acelera

Los centros del hogar retuvieron una cuota del 35,12% del mercado de muebles del Reino Unido en 2025, aprovechando la extensa superficie comercial y la comercialización entre categorías para impulsar la afluencia de clientes. Los canales en línea se expanden a una CAGR del 5,63%, impulsados por un proceso de compra sin fricciones, surtidos más amplios y seguimiento de entrega en tiempo real que fomenta la fidelidad del comprador. Las tiendas especializadas defienden su cuota enfatizando la consultoría de diseño y una recogida en stock más rápida, aunque los costes generales suponen un desafío para los independientes más pequeños. Los hipermercados y grandes almacenes satisfacen a los compradores orientados a la conveniencia que buscan líneas de nivel básico junto con sus compras de alimentación, aunque la profundidad de categoría sigue siendo limitada. Los minoristas exitosos ejecutan una orquestación omnicanal precisa, garantizando la paridad de precios, promociones unificadas y experiencias fluidas de recogida en tienda que fusionan el descubrimiento digital con los puntos de contacto físicos.

Las herramientas de inteligencia artificial generativa refinan las recomendaciones de productos, reduciendo el tiempo de búsqueda e impulsando la conversión en categorías de alto precio donde la fatiga de navegación puede disuadir las compras. Las vistas previas de realidad aumentada permiten a los compradores visualizar la escala y la precisión del color in situ, reduciendo las devoluciones y el riesgo percibido. Están surgiendo salas de exposición urbanas de formato reducido, que ofrecen surtidos seleccionados y se apoyan en catálogos digitales y centros de despacho rápido para compensar las limitadas reservas de inventario. Los socios logísticos ajustan las ventanas de entrega y los servicios adicionales de montaje con guante blanco para satisfacer las expectativas formadas por los gigantes del comercio electrónico en categorías adyacentes. Las plataformas de mercado ofrecen un alcance incremental, pero comprimen los márgenes, lo que obliga a las marcas a sopesar las ganancias de visibilidad frente a una menor participación directa con el cliente.

Análisis Geográfico

Inglaterra contribuyó con el 59,78% de los ingresos de 2025 en el mercado de muebles del Reino Unido, impulsada por densos centros de población, una activa rotación de viviendas y una concentración de superficies comerciales insignia que ofrecen economías de escala. El sesgo premium de Londres impulsa ventas con ticket promedio elevado, aunque las restricciones de espacio estimulan la demanda de diseños modulares y compactos adaptados a los apartamentos pequeños. Los principales agrupamientos de BTR en Mánchester y Birminghan estimulan además las adquisiciones masivas de muebles, reforzando los centros regionales de fabricación y distribución.

Irlanda del Norte registra la CAGR más rápida del 4,91% hasta 2031, ya que los indicadores económicos favorables desbloquean el gasto discrecional en reforma del hogar, mientras que un perfil demográfico más joven fomenta la adopción temprana de los canales en línea. Escocia constituye un mercado considerable caracterizado por preferencias patrimoniales que favorecen las piezas de madera elaboradas localmente, junto con un creciente apetito por las importaciones con etiqueta ecológica. Las inversiones en Nivelación Territorial del Gobierno nutren la infraestructura minorista en los condados del norte, atrayendo nuevas aperturas de tiendas y centros de cumplimiento de comercio electrónico localizados que acortan los plazos de entrega.

Gales mantiene un crecimiento constante gracias a la demanda vinculada al turismo de muebles de ocio y exterior adecuados para propiedades costeras, capitalizando las tendencias crecientes de turismo de proximidad. Las disparidades logísticas regionales influyen en los costes de envío; las zonas rurales remotas incurren en tarifas de última milla más elevadas, lo que lleva a los minoristas a probar microcentros de distribución para la agrupación de inventario. La disparidad en los precios medios de la vivienda —desde los 430.000 GBP de Inglaterra hasta los 130.000 GBP de Escocia— configura la combinación de productos y la sensibilidad al precio en los distintos territorios, lo que obliga a adaptar los surtidos localizados dentro de las estrategias nacionales de comercialización.

Panorama Competitivo

El mercado de muebles del Reino Unido exhibe una fragmentación moderada, con los principales minoristas acaparando una cuota combinada significativa, lo que indica un escenario competitivo pero en proceso de consolidación. Dunelm amplió su huella premium mediante la adquisición de Designers Guild en abril de 2025, integrando telas de lujo en surtidos más amplios al tiempo que defiende el margen a través del abastecimiento vertical. IKEA fue pionera en tiendas compactas de despliegue rápido en 2025, reconvirtiendo estructuras existentes en parques comerciales para comprimir los costes de construcción y acelerar la cobertura del mercado. La asociación de Wren Kitchens con un gigante estadounidense de mejoras del hogar subraya una tendencia hacia la diversificación internacional que aprovecha la credibilidad del diseño británico en los mercados de exportación.

La innovación digital diferencia a los líderes del mercado; la alianza de Dunelm con Google Cloud despliega inteligencia artificial generativa para la optimización de búsquedas, elevando así la participación del comprador y reduciendo las tasas de rebote. John Lewis apostó por la expansión de marca propia incorporando 30 nuevas marcas e invirtiendo en salas de exposición experienciales para recuperar el dominio en la categoría del hogar. El abastecimiento sostenible sigue siendo un campo de batalla fundamental: el programa de madera nacional de Ercol le otorga una transparencia de procedencia que atrae tanto a los consumidores orientados a la ecología como a los compradores institucionales. Los nuevos participantes más pequeños contrarrestan las desventajas de escala mediante modelos directos al consumidor, reduciendo los surtidos a SKU protagonistas y confiando en la narrativa en redes sociales para cultivar seguidores de nicho.

El dominio del cumplimiento normativo otorga a los fabricantes establecidos una ventaja defensiva; las actualizadas normas de retardante de llamas de 2025 elevan los costes de pruebas que disuaden a los recién llegados con poco capital. Los participantes del sector exploran cada vez más las suscripciones de Muebles como Servicio, alineando el reconocimiento de ingresos con ciclos de vida de producto más largos y forjando relaciones más estrechas con los propietarios en las carteras de BTR. La intensidad competitiva pivota, por tanto, sobre tres vectores: las credenciales de sostenibilidad, la capacidad de participación digital y la resiliencia de la cadena de suministro, cada uno de los cuales refuerza la prima estratégica sobre la escala, el acceso al capital y la agilidad tecnológica.

Líderes de la Industria de Muebles para el Hogar del Reino Unido

IKEA

Dunelm Group PLC

DFS Furniture PLC

John Lewis Partnership

SCS Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: IKEA abrió su primer formato de despliegue rápido en Harlow, reutilizando una estructura existente en un parque comercial para agilizar los lanzamientos y reducir los costes de instalación, manteniendo al mismo tiempo los servicios de planificación y las gamas de mayor venta.

- Junio de 2025: Oak Furnitureland introdujo una Garantía de Muebles de por Vida para destacar la longevidad y reducir el riesgo de reposición percibido entre los compradores de gama premium.

- Abril de 2025: Dunelm completó la adquisición de Designers Guild, fortaleciendo la oferta premium y ampliando los segmentos de clientes a los que puede dirigirse.

- Abril de 2025: John Lewis presentó planes para incorporar 30 nuevas marcas del hogar, lo que indica una inversión continuada en muebles a pesar de la racionalización más amplia de los grandes almacenes.

Alcance del Informe del Mercado de Muebles para el Hogar del Reino Unido

Los muebles se refieren a objetos móviles destinados a apoyar diversas actividades humanas, como el asiento (por ejemplo, sillas, taburetes y sofás), comer (mesas) y dormir (por ejemplo, camas). Los muebles también se utilizan para sostener objetos a una altura conveniente para el trabajo (como superficies horizontales sobre el suelo, como mesas y escritorios) o para almacenar cosas (por ejemplo, armarios y estantes). El informe abarca un análisis de antecedentes completo del mercado de muebles para el hogar del Reino Unido, que incluye una evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado y la dinámica del mercado.

El mercado de muebles para el hogar del Reino Unido está segmentado por producto y canales de distribución. Por producto, el mercado se subsegmenta en muebles de sala de estar, muebles de comedor, muebles de dormitorio, muebles de cocina y otros tipos, y por canal de distribución, el mercado se subsegmenta en centros del hogar, tiendas insignia, tiendas especializadas, en línea y otros canales de distribución. El informe ofrece el tamaño del mercado y las previsiones del mercado de muebles para el hogar del Reino Unido en valor (USD) para todos los segmentos anteriores.

| Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio |

| Muebles de Cocina |

| Muebles de Oficina en el Hogar |

| Muebles de Baño |

| Muebles de Exterior |

| Otros Muebles |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros |

| Económico |

| Rango Medio |

| Premium |

| Centros del Hogar |

| Tiendas Especializadas en Muebles (incluidos puntos de venta exclusivos de marca y tiendas locales del sector no organizado) |

| En Línea |

| Otros Canales de Distribución (incluye hipermercados, supermercados, televenta, grandes almacenes, etc.) |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Producto | Muebles de Sala de Estar y Comedor |

| Muebles de Dormitorio | |

| Muebles de Cocina | |

| Muebles de Oficina en el Hogar | |

| Muebles de Baño | |

| Muebles de Exterior | |

| Otros Muebles | |

| Por Material | Madera |

| Metal | |

| Plástico y Polímero | |

| Otros | |

| Por Rango de Precio | Económico |

| Rango Medio | |

| Premium | |

| Por Canal de Distribución | Centros del Hogar |

| Tiendas Especializadas en Muebles (incluidos puntos de venta exclusivos de marca y tiendas locales del sector no organizado) | |

| En Línea | |

| Otros Canales de Distribución (incluye hipermercados, supermercados, televenta, grandes almacenes, etc.) | |

| Por Geografía | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de muebles del Reino Unido en 2026?

El tamaño del mercado de muebles del Reino Unido se sitúa en 15,17 mil millones de USD en 2026 y se proyecta que alcance los 17,57 mil millones de USD en 2031.

¿Qué CAGR se prevé para las ventas de muebles del Reino Unido hasta 2031?

Se espera que los ingresos de la industria crezcan a una CAGR del 2,98% entre 2026 y 2031.

¿Qué categoría de producto está creciendo más rápidamente?

Los muebles de Oficina en el Hogar registran la CAGR más alta del 3,24%, impulsada por el trabajo híbrido y los incentivos fiscales de apoyo.

¿Por qué los proyectos de Construcción para Alquiler influyen en la demanda de muebles?

Los esquemas de BTR añaden miles de unidades de alquiler anualmente, lo que requiere pedidos masivos de muebles duraderos y estandarizados que reducen los costes de mantenimiento de los propietarios.

¿Cómo están abordando los minoristas las preocupaciones sobre sostenibilidad?

Las marcas líderes especifican madera certificada por el FSC, integran metales reciclados y ofrecen programas de recogida alineados con las directrices de economía circular de WRAP.

Última actualización de la página el: