Tamaño y Participación del Mercado de Aditivos para Panadería Congelada

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.14% CAGR |

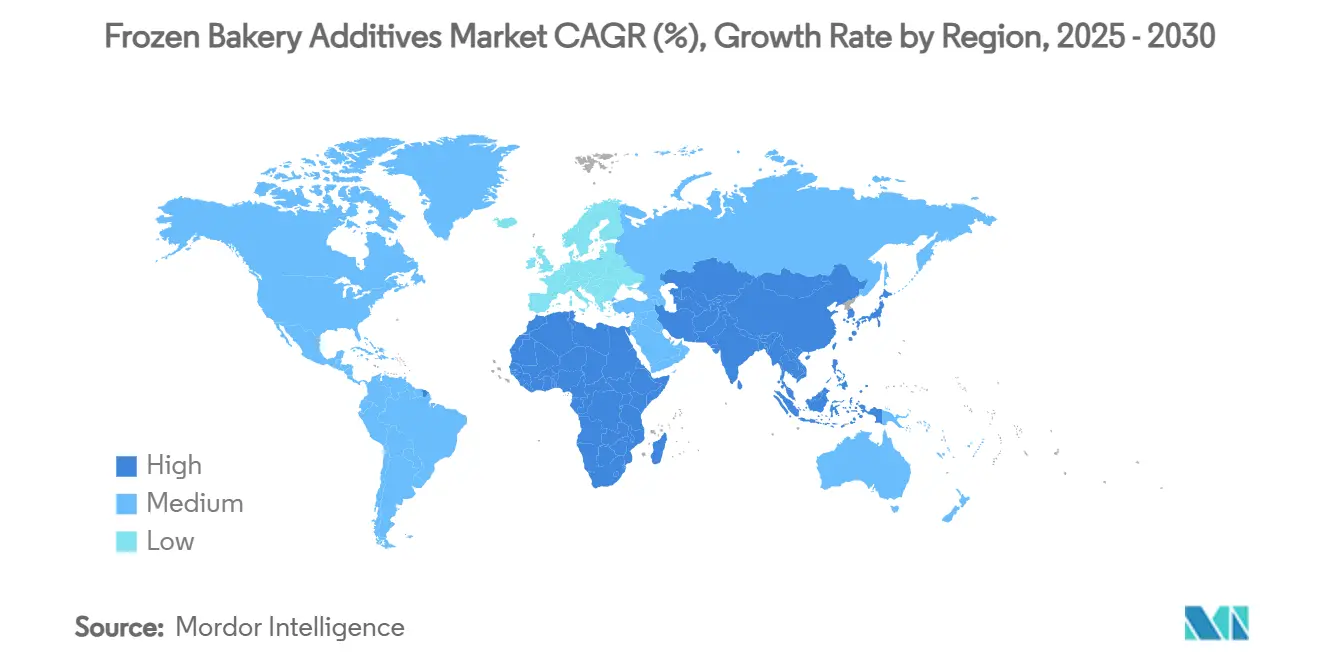

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

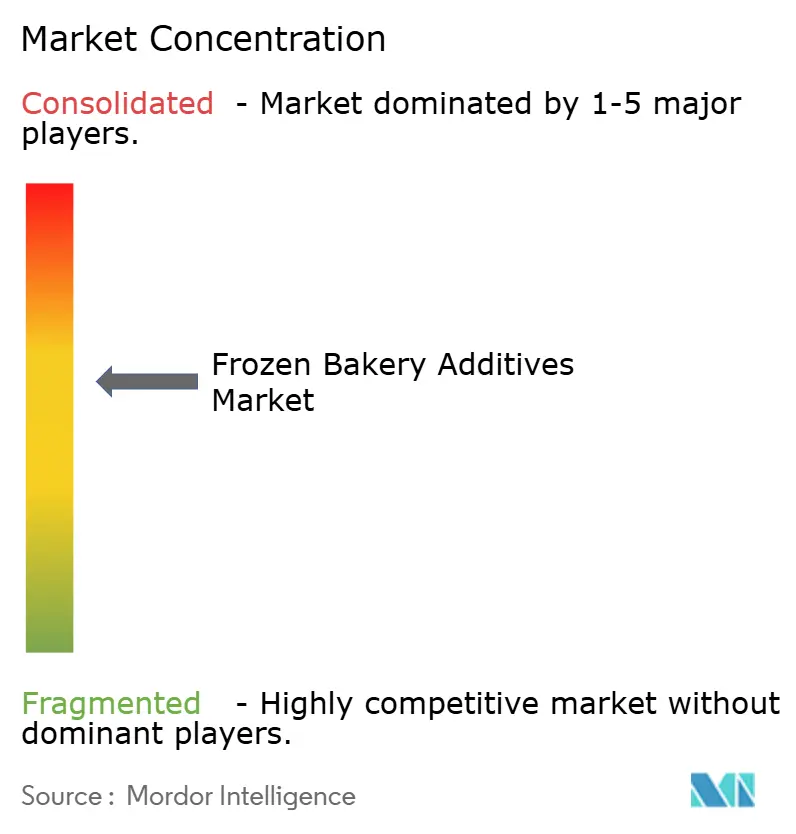

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Panadería Congelada por Mordor Intelligence

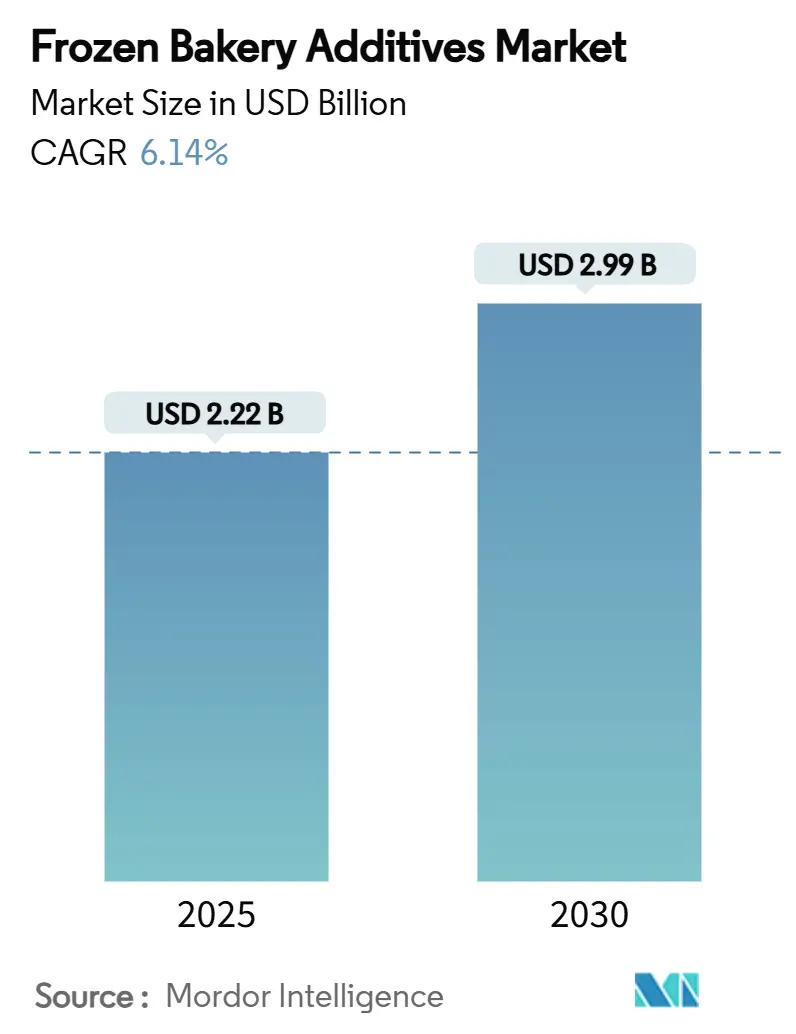

El tamaño del mercado global de aditivos para panadería congelada se valora en USD 2,22 mil millones en 2025 y se espera que alcance los USD 2,99 mil millones en 2030, creciendo a una CAGR del 6,14%. La expansión del mercado está influenciada principalmente por la creciente preferencia de los consumidores por productos de panadería listos para consumir y las importantes mejoras tecnológicas en los métodos de conservación de alimentos. La industria de aditivos para panadería congelada desempeña un papel fundamental en la mejora de la longevidad de los productos, al tiempo que responde a la creciente demanda de los consumidores de ingredientes naturales y de etiqueta limpia, consolidándose como un elemento indispensable dentro de la industria global de alimentos congelados. Esta posición estratégica permite a los fabricantes satisfacer tanto los requisitos de eficiencia operativa como las preferencias cambiantes de los consumidores en el sector de la panadería.

Conclusiones Clave del Informe

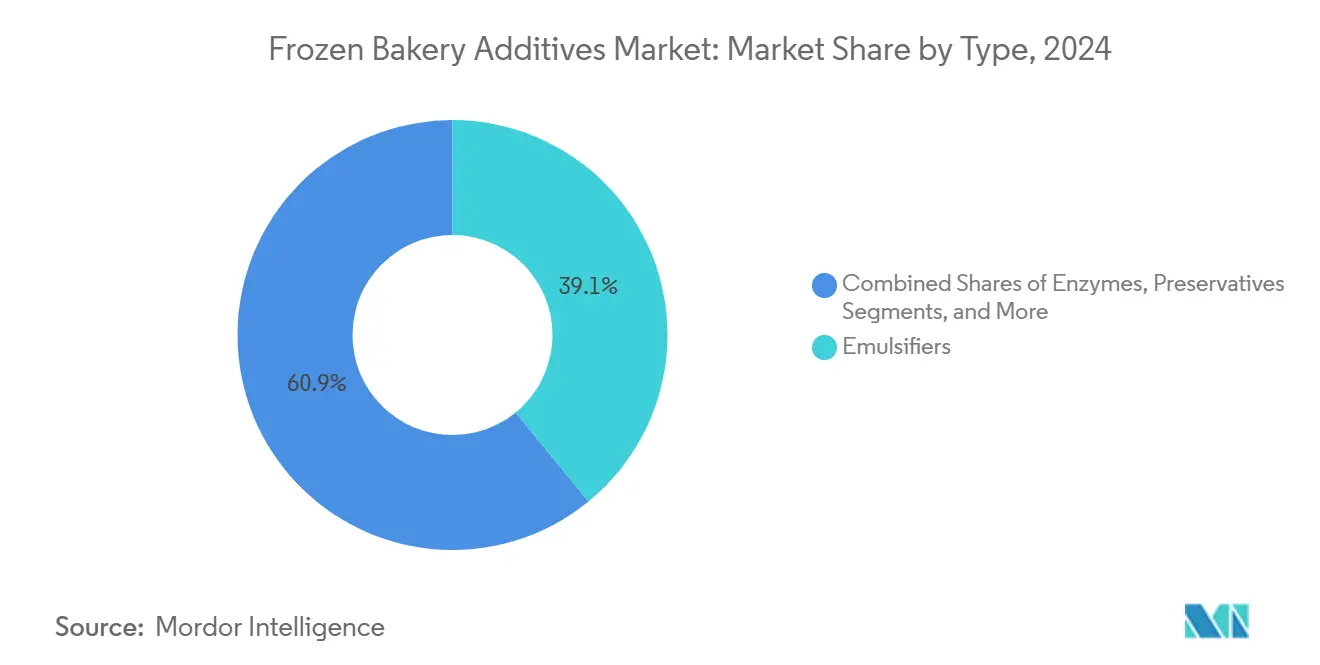

- Por tipo, los emulsionantes lideraron con el 39,11% de la participación del mercado de aditivos para panadería congelada en 2024, mientras que se prevé que las enzimas se expandan a una CAGR del 7,12% hasta 2030.

- Por forma, el polvo representó el 64,11% del tamaño del mercado de aditivos para panadería congelada en 2024, mientras que los aditivos líquidos están previstos para crecer a una CAGR del 6,99% de 2025 a 2030.

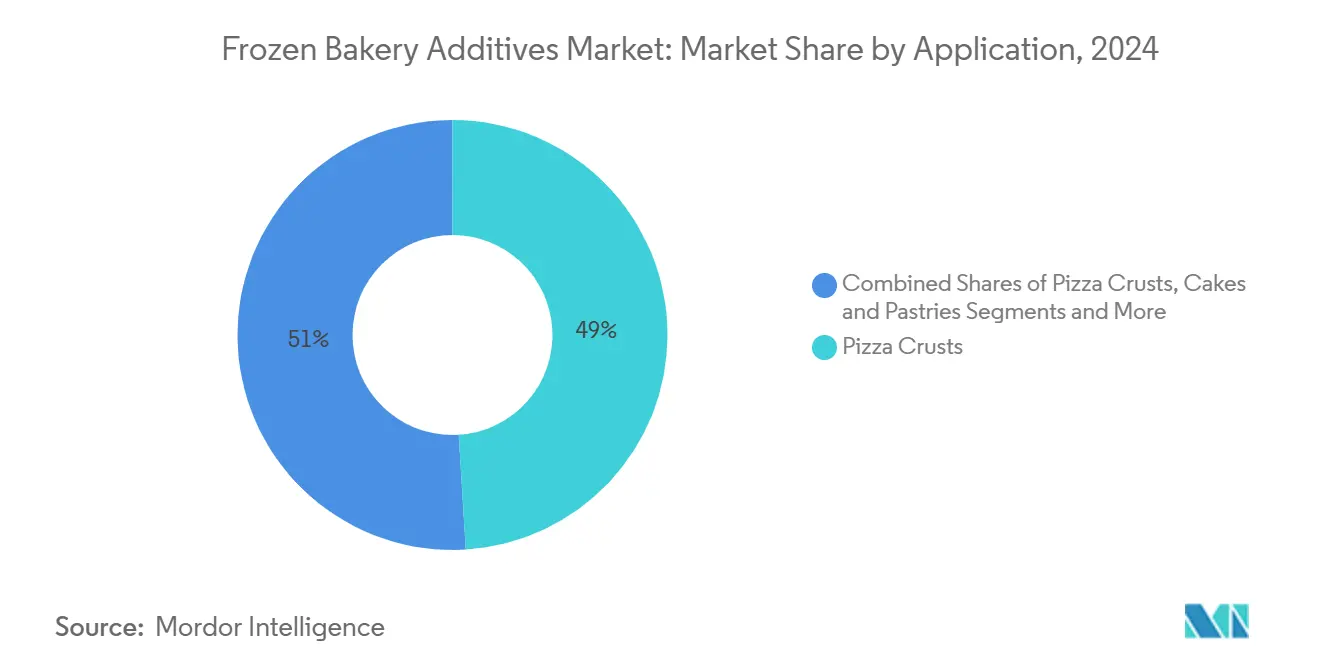

- Por aplicación, las bases de pizza capturaron el 49,01% de la participación del mercado de aditivos para panadería congelada en 2024; se proyecta que los pasteles y la bollería aumenten a una CAGR del 7,32% durante el mismo período.

- Por geografía, Europa representó el 32,09% del mercado de aditivos para panadería congelada en 2024, pero Asia-Pacífico está en camino de alcanzar una CAGR del 7,01% hasta 2030.

Tendencias e Información del Mercado Global de Aditivos para Panadería Congelada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos de panadería congelada procesados y listos para consumir | +1.8% | Global, mayor en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Avances en tecnologías de conservación de alimentos que mejoran la vida útil | +1.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la red de comercio minorista organizado que permite la distribución de alimentos congelados | +1.0% | Núcleo en Asia-Pacífico, con extensión a América Latina y África y Oriente Medio | Mediano plazo (2-4 años) |

| Uso creciente de aditivos para productos de panadería congelada de origen vegetal y veganos | +0.8% | América del Norte y la UE, con expansión a centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente interés de los consumidores en aditivos de ingredientes naturales y de etiqueta limpia | +0.9% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances tecnológicos en la formulación de aditivos | +0.7% | Centros de innovación en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos de Panadería Congelada Procesados y Listos para Consumir

El rápido ritmo de urbanización y la evolución de los estilos de vida de los consumidores han transformado fundamentalmente el panorama de la demanda de productos de panadería convenientes. El mercado de pizza congelada continúa demostrando un sólido desempeño, con los productos premium experimentando un mayor impulso en comparación con las ofertas tradicionales. La expansión del mercado se ha diversificado hacia productos de pan artesanal, particularmente evidente en las regiones asiáticas donde los panes suaves de estilo occidental están ganando una tracción significativa a través de técnicas especializadas como el tangzhong. Este sostenido crecimiento del mercado ha intensificado la presión sobre los proveedores de aditivos para desarrollar formulaciones sofisticadas que mantengan la calidad del producto durante los prolongados períodos de almacenamiento en congelador. La creciente preferencia de los consumidores por porciones individuales y de tamaño snack ha acelerado la adopción de sistemas de aditivos líquidos, garantizando capacidades de dosificación precisas y atributos de producto consistentes. La disposición de los consumidores a pagar precios premium por productos congelados de calidad de restaurante ha creado un sólido argumento empresarial para las inversiones en tecnologías avanzadas de aditivos, cerrando con éxito la brecha entre la conveniencia y la calidad superior del producto.

Avances en Tecnologías de Conservación de Alimentos que Mejoran la Vida Útil

La tecnología enzimática extiende la vida útil del producto mediante la modificación del almidón, siendo las amilasas maltogénicas las más eficaces para aplicaciones antienvejecimiento debido a su estabilidad térmica y su interacción controlada con el almidón. El Novamyl de Novozymes ha demostrado un mantenimiento consistente de la calidad del pan durante 30 años. Las formulaciones enzimáticas actuales combinan amilasas, xilanasas y lipasas para abordar múltiples mecanismos de degradación. Las soluciones naturales de inhibición del moho, como los sistemas a base de trigo cultivado de Corbion, reemplazan los conservantes sintéticos al tiempo que extienden la vida útil del producto en abril de 2025. Las tecnologías de envasado, incluidos los sistemas de nitrógeno y vacío, mejoran el rendimiento de los aditivos que prolongan la vida útil. Estos métodos de conservación permiten a los fabricantes ampliar su alcance de distribución y reducir el desperdicio de alimentos, compensando el costo de los aditivos premium.

Expansión de la Red de Comercio Minorista Organizado que Permite la Distribución de Alimentos Congelados

La expansión de la infraestructura de cadena de frío continúa impulsando el crecimiento del mercado de panadería congelada, particularmente en las economías emergentes. El sector de alimentos congelados de la India demuestra un significativo potencial de crecimiento durante los próximos cinco años. Los Sistemas Avanzados de Gestión del Transporte mejoran la eficiencia de distribución entre los principales mercados, como lo evidencian los corredores de alimentos congelados Tailandia-Japón que logran reducciones de costos sustanciales mediante la optimización de rutas y el monitoreo en tiempo real. La expansión del comercio minorista organizado establece requisitos de calidad integrales, lo que lleva a una mayor adopción de formulaciones de aditivos avanzados sobre los métodos de conservación tradicionales. La proliferación de formatos de comercio minorista moderno en ciudades y pueblos más pequeños genera una mayor demanda de productos de panadería congelada con capacidades mejoradas de vida útil. Líderes de la industria como McCain Foods están realizando inversiones estratégicas en instalaciones de almacenamiento en frío para abordar las brechas de infraestructura, creando nuevas oportunidades para que los proveedores de aditivos respalden carteras de productos diversificadas.

Uso Creciente de Aditivos para Productos de Panadería Congelada de Origen Vegetal y Veganos

CSM Ingredients ha logrado una reducción significativa de grasas con su tecnología de emulsión SlimBAKE, preservando las cualidades sensoriales en aplicaciones ambientales y congeladas. Los innovadores bloqueadores de amargor y potenciadores de sabor a base de levadura de Lesaffre sirven como alternativas de etiqueta limpia a los aditivos sintéticos, permitiendo a los fabricantes de alimentos avanzar en sus formulaciones orientadas a las plantas. El mercado de sustitutos del huevo demuestra un crecimiento sustancial, aunque las alternativas a base de almidón continúan enfrentando desafíos técnicos para igualar las características funcionales de los huevos, particularmente en aplicaciones que requieren perfiles específicos de volumen y textura. La asociación estratégica entre Tate & Lyle y BioHarvest ha introducido tecnología avanzada de síntesis botánica, creando moléculas propietarias de origen vegetal que ofrecen perfiles de sabor similares al azúcar sin retrogusto no deseado, con implementación en el mercado prevista para finales de 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración limitada de la logística de cadena de frío en países emergentes | -0.9% | Mercados emergentes de Asia-Pacífico, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Dificultades para cumplir con las estrictas normas regulatorias para aditivos alimentarios | -0.7% | Global, más severo en la UE y California | Corto plazo (≤ 2 años) |

| Posibles preocupaciones de salud vinculadas a aditivos y conservantes sintéticos | -0.5% | América del Norte y la UE, extendiéndose a centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad relacionadas con aditivos químicos como las reacciones al MSG | -0.3% | Global, concentrado en demografías conscientes de la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración Limitada de la Logística de Cadena de Frío en Países Emergentes

Las limitaciones de la infraestructura de cadena de frío continúan creando barreras significativas para la expansión del mercado en las regiones en desarrollo. En la India, la insuficiente red de almacenamiento en frío genera un desperdicio sustancial de productos e ineficiencias operativas, lo que requiere una intervención estratégica tanto de organismos gubernamentales como de inversores del sector privado para desarrollar una infraestructura sólida. La brecha significativa entre las capacidades de almacenamiento en frío urbanas y rurales ha creado un panorama de mercado desequilibrado, donde los productos de panadería congelada llegan predominantemente a los consumidores metropolitanos mientras que los mercados rurales permanecen sin explotar. Los costos operativos asociados con el mantenimiento de redes de distribución congelada plantean considerables desafíos económicos para las empresas que operan en mercados emergentes. Aunque las soluciones de energía renovable y los programas gubernamentales de desarrollo de infraestructura presentan vías viables hacia adelante, la incertidumbre en torno a los calendarios de implementación impacta la planificación estratégica de los proveedores de aditivos que buscan establecer su presencia en estas regiones.

Dificultades para Cumplir con las Estrictas Normas Regulatorias para Aditivos Alimentarios

La Ley de Seguridad Alimentaria de California marca un cambio significativo en las regulaciones de seguridad alimentaria al prohibir el uso de bromato de potasio y Colorante Rojo N.° 3 para 2027. Este cambio regulatorio ha influido en otros estados, con Nueva York e Illinois desarrollando medidas de protección similares [1]Fuente: CalMatters, "Nueva ley de California," calmatters.org. La Unión Europea mantiene un enfoque más conservador a través de su principio de precaución, implementando requisitos de aprobación más estrictos en comparación con el sistema de Reconocimiento General como Seguro (GRAS) de los Estados Unidos. Esta diferencia requiere que los fabricantes se sometan a extensos procesos de autorización al introducir nuevas alternativas naturales en el mercado europeo. La expansión del programa de evaluación poscomercialización de la FDA ha intensificado el escrutinio de los aditivos previamente aprobados, creando desafíos operativos para los fabricantes que dependen de procesos de formulación establecidos [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Evaluación Poscomercialización de Sustancias Químicas en Alimentos" fda.gov. Las empresas ahora enfrentan mayores costos de cumplimiento mientras trabajan para navegar los diversos requisitos regulatorios en diferentes estados, asegurando que sus productos mantengan consistencia en todos los mercados. Estos cambios regulatorios han impactado particularmente a los pequeños fabricantes, quienes a menudo luchan con recursos financieros y técnicos limitados necesarios para la documentación de seguridad integral y las iniciativas de reformulación de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Enzimas Impulsan la Innovación de Etiqueta Limpia

Los emulsionantes dominan el mercado con una participación sustancial del 39,11% en 2024. Esta presencia significativa se deriva de su papel fundamental en el mantenimiento de la estabilidad entre los componentes de agua y grasa, al tiempo que extienden la vida útil de diversos productos de panadería. La amplia adopción de emulsionantes en panaderías industriales e instalaciones de fabricación de alimentos subraya su importancia en los procesos modernos de producción de alimentos.

El segmento de enzimas muestra un notable potencial de crecimiento, proyectado para expandirse a una CAGR del 7,12% hasta 2030. Este crecimiento refleja el movimiento deliberado de la industria hacia formulaciones de etiqueta limpia, donde las alternativas biológicas reemplazan a los aditivos químicos tradicionales. La amplia cartera de enzimas de Novozymes, con productos como Valena y Optiva, ejemplifica esta transición al mejorar el valor nutricional y eliminar los requisitos de emulsionantes mientras mejora la calidad del producto. El mercado de conservantes mantiene un impulso constante a través de innovaciones en alternativas naturales, particularmente con productos como los sistemas de trigo cultivado de Corbion. De manera similar, el segmento de aditivos de color y sabor continúa evolucionando con la aprobación de la FDA de ingredientes naturales, incluido el extracto de flor de guisante mariposa, satisfaciendo las demandas de los consumidores de soluciones alimentarias naturales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Sistemas Líquidos Permiten un Procesamiento de Precisión

Los aditivos en polvo tienen una participación de mercado dominante del 64,11% en 2024, respaldados por cadenas de suministro establecidas, estabilidad de almacenamiento prolongada y procedimientos de manejo estandarizados en las operaciones de panadería industrial. El formato en polvo ofrece costos de transporte reducidos, requisitos de almacenamiento más simples y compatibilidad con los equipos de mezcla existentes, minimizando las necesidades de inversión de capital de los fabricantes.

Los aditivos líquidos están creciendo a una CAGR del 6,99% debido a sus ventajas de procesamiento, incluida la dosificación precisa, la dispersión mejorada y la estabilidad mejorada en aplicaciones congeladas. Estos sistemas son particularmente eficaces en aplicaciones que requieren distribución uniforme y activación inmediata. Por ejemplo, el sistema de emulsión SlimBAKE de CSM Ingredients demuestra una reducción del 30% en grasas mientras mantiene las propiedades sensoriales del producto. El formato líquido también permite que la tecnología de emulsión Pickering encapsule compuestos bioactivos sensibles, creando oportunidades para productos de panadería funcionales con perfiles nutricionales mejorados.

Por Aplicación: Los Postres Premium Superan a los Segmentos Tradicionales

El mercado de aditivos para panadería demuestra una concentración significativa en las aplicaciones de bases de pizza, que actualmente representan una participación de mercado sustancial del 49,01% en 2024. Esta dominancia refleja la evolución del mercado de pizza congelada, donde los fabricantes han desplazado su enfoque del crecimiento basado en volumen hacia estrategias de mejora de la calidad. En el segmento maduro de pizza, los proveedores de aditivos están encontrando nuevas oportunidades al desarrollar formulaciones sofisticadas que replican las características auténticas de calidad de restaurante. Este cambio estratégico se alinea con las preferencias cambiantes de los consumidores, ya que los clientes buscan cada vez más productos con ingredientes de etiqueta limpia y perfiles de sabor distintivos. La categoría de pan y bollos continúa sirviendo como la piedra angular de la industria, con avances tecnológicos en el desarrollo de enzimas que permiten una mejor retención de frescura al tiempo que acomodan la creciente demanda de productos especializados, incluidas alternativas sin gluten y formulaciones de alto contenido en fibra que responden a los requisitos dietéticos contemporáneos.

El segmento de pasteles y bollería ha emergido como el líder de crecimiento del mercado, logrando una notable CAGR del 7,32%. Este excepcional desempeño se atribuye a exitosas iniciativas de premiumización e innovadoras introducciones de sabores de temporada que resuenan con las preferencias de los consumidores. Según la exhaustiva investigación Taste Tomorrow de Puratos, se espera que varias tendencias clave den forma al mercado hasta 2025, incluida la expansión de las aplicaciones de masa madre más allá de los productos de pan tradicionales, la integración de diversos sabores de fusión culinaria y el desarrollo de productos de chocolate nutricionalmente equilibrados. Estas tendencias están impulsando una mayor demanda de aditivos especializados. Mientras tanto, el segmento de galletas y bizcochos está experimentando una transformación significativa a través de la implementación de estrategias de reformulación de etiqueta limpia, que se centran en mantener características óptimas de textura y vida útil prolongada mientras satisfacen las demandas de los consumidores de ingredientes más naturales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado europeo demuestra su dominio con una participación de mercado sustancial del 32,09% en 2024, respaldado por su sofisticada infraestructura de cadena de frío y sus rigurosos estándares de calidad. Esta infraestructura permite a los fabricantes priorizar formulaciones de aditivos premium sobre los métodos de conservación básicos. El entorno regulatorio progresivo de la región para la aprobación de ingredientes naturales crea ventajas competitivas distintivas para las empresas que navegan con éxito los complejos procedimientos de autorización. El mercado alemán se destaca como el principal centro de consumo debido a su sector de panadería profundamente integrado, mientras que la sólida industria de producción de mermeladas de Francia y el mercado de batidos en expansión del Reino Unido contribuyen a un diverso panorama de aplicaciones [3]Fuente: Centro para la Promoción de las Importaciones, "Potencial del mercado europeo para bayas congeladas" cbi.eu.

La región de Asia-Pacífico exhibe una dinámica de mercado notable con la tasa de crecimiento regional más alta del 7,01% de CAGR hasta 2030. Esta excepcional trayectoria de crecimiento está impulsada por la aceleración de la urbanización y la creciente aceptación de los consumidores de productos de panadería occidentales en naciones tradicionalmente consumidoras de arroz. La importancia estratégica de esta región se ejemplifica con la adquisición estratégica de Corbion del negocio de mejoradores de pan de Novotech en la India, posicionando a la empresa para una expansión regional sostenida. Además, la creciente adopción de técnicas como el tangzhong en las operaciones de panadería comercial demuestra el enfoque evolutivo de la región para lograr características óptimas del pan.

El mercado norteamericano exhibe características de madurez, con el enfoque de la industria dirigido principalmente hacia las reformulaciones de etiqueta limpia y el mantenimiento del cumplimiento normativo. Mientras tanto, las regiones de América del Sur y Oriente Medio y África presentan prometedoras oportunidades de crecimiento, aunque su potencial está actualmente limitado por las limitaciones de infraestructura. El continuo desplazamiento geográfico hacia Asia-Pacífico crea un entorno operativo complejo para los proveedores de aditivos, que les exige adaptar sus estrategias para navegar por diversos marcos regulatorios y abordar las variadas preferencias de los consumidores en diferentes mercados.

Panorama Competitivo

El mercado de aditivos para panadería congelada exhibe un panorama competitivo equilibrado donde tanto las corporaciones globales como los proveedores especializados de ingredientes prosperan gracias a sus fortalezas únicas. Las empresas multinacionales como International Flavors & Fragrances, Cargill y Kerry Group aprovechan sus extensas redes internacionales y sus sustanciales capacidades de investigación para desarrollar soluciones de aditivos de amplio alcance que abordan diversos requisitos de los clientes en todas las regiones. En este dinámico entorno, las empresas de nivel medio, incluidas Corbion, Puratos y Lesaffre, han logrado consolidar con éxito sus posiciones en el mercado centrándose en aplicaciones especializadas y desarrollando innovaciones de etiqueta limpia que responden a necesidades específicas del mercado.

El éxito en este mercado depende en gran medida de la capacidad de las empresas para gestionar marcos regulatorios complejos mientras ofrecen soluciones rentables a sus clientes. Un ejemplo notable es la adquisición estratégica de CP Kelco por parte de Tate & Lyle por USD 1.800 millones en junio de 2024, que mejoró significativamente sus capacidades en soluciones de edulcoración, sensación en boca y fortificación. La industria ha sido testigo de un creciente énfasis en las asociaciones de innovación, como lo ilustra la colaboración estratégica de Tate & Lyle con BioHarvest para desarrollar tecnología de síntesis botánica para moléculas de origen vegetal. Las empresas están realizando inversiones sustanciales en avances tecnológicos, particularmente en el desarrollo de enzimas, alternativas de color natural y herramientas de formulación digital, que se han convertido en diferenciadores cruciales para capturar participación de mercado.

El panorama del mercado presenta un potencial de crecimiento significativo en varios segmentos, particularmente en formulaciones de origen vegetal, aditivos funcionales y expansión hacia mercados emergentes. Si bien los estrictos requisitos de cumplimiento normativo crean barreras de entrada sustanciales, estos desafíos benefician en última instancia a las empresas establecidas con sólidos marcos de cumplimiento. Las empresas más pequeñas han encontrado el éxito adoptando estrategias enfocadas en aplicaciones de nicho o mercados regionales, mientras que las empresas emergentes de ingredientes están desarrollando activamente soluciones innovadoras como la proteína de guar e ingredientes reciclados para abordar los crecientes requisitos de sostenibilidad y las preferencias cambiantes de los consumidores. Esta diversa gama de enfoques de mercado permite a empresas de diferentes tamaños establecer y mantener posiciones competitivas sólidas dentro de los segmentos de mercado que han elegido.

Líderes de la Industria de Aditivos para Panadería Congelada

International Flavors & Fragrances Inc.

Cargill, Incorporated

Kerry Group PLC

Corbion N.V.

Puratos Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Tate & Lyle y BioHarvest se han asociado para desarrollar ingredientes de próxima generación a base de plantas bajo la plataforma Botanicalis, con el objetivo de mejorar la funcionalidad natural y la sostenibilidad en las formulaciones de panadería congelada. Esta colaboración apoya la innovación en ingredientes de etiqueta limpia y de origen vegetal que mejoran la calidad del producto y satisfacen la demanda evolutiva de los consumidores.

- Agosto de 2024: La adquisición por parte de Corbion del negocio de mejoradores de pan de Novotech fortalece su cartera de ingredientes funcionales para panadería, mejorando la fabricación local y las soluciones personalizadas para el sector de panadería congelada de la India.

- Junio de 2024: Tate & Lyle ha mejorado sus herramientas de formulación propietarias, avanzando en soluciones de textura y sensación en boca específicamente diseñadas para mejorar la retención de humedad, la estabilidad de congelación-descongelación y el atractivo sensorial en productos de panadería congelada.

Alcance del Informe Global del Mercado de Aditivos para Panadería Congelada

| Emulsionantes |

| Enzimas |

| Conservantes |

| Aditivos de Color |

| Aditivos de Sabor |

| Otros |

| Polvo |

| Líquido |

| Pan y Bollos |

| Bases de Pizza |

| Pasteles y Bollería |

| Galletas y Bizcochos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo | Emulsionantes | |

| Enzimas | ||

| Conservantes | ||

| Aditivos de Color | ||

| Aditivos de Sabor | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Pan y Bollos | |

| Bases de Pizza | ||

| Pasteles y Bollería | ||

| Galletas y Bizcochos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aditivos para panadería congelada?

El sector está valorado en USD 2,22 mil millones en 2025 y se prevé que alcance los USD 2,99 mil millones en 2030.

¿Qué tipo de aditivo está creciendo más rápido?

Las enzimas lideran con una CAGR proyectada del 7,12%, impulsadas por las tendencias de reformulación de etiqueta limpia.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida urbanización, la evolución de las dietas y la expansión de las redes de cadena de frío respaldan una CAGR del 7,01% hasta 2030.

¿Cómo están influyendo los cambios regulatorios en la reformulación de productos?

Las prohibiciones de la FDA y a nivel estatal sobre ciertos aditivos sintéticos están empujando a los fabricantes hacia colores naturales y enzimas.

¿Qué segmento de aplicación ofrece el mayor potencial de crecimiento?

Los pasteles y la bollería están previstos para una CAGR del 7,32% a medida que los consumidores buscan postres congelados premium e indulgentes.

Última actualización de la página el: