Tamanho e Participação do Mercado de Aditivos para Panificação Congelada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

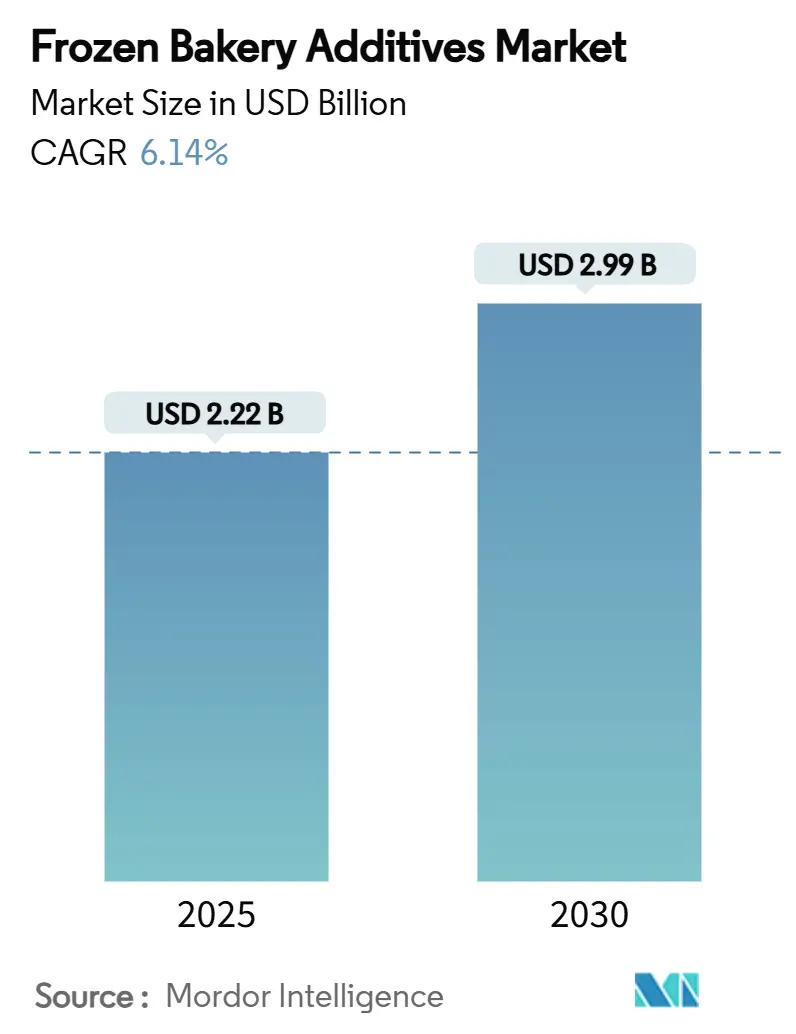

| Tamanho do Mercado (2025) | 2.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.14% CAGR |

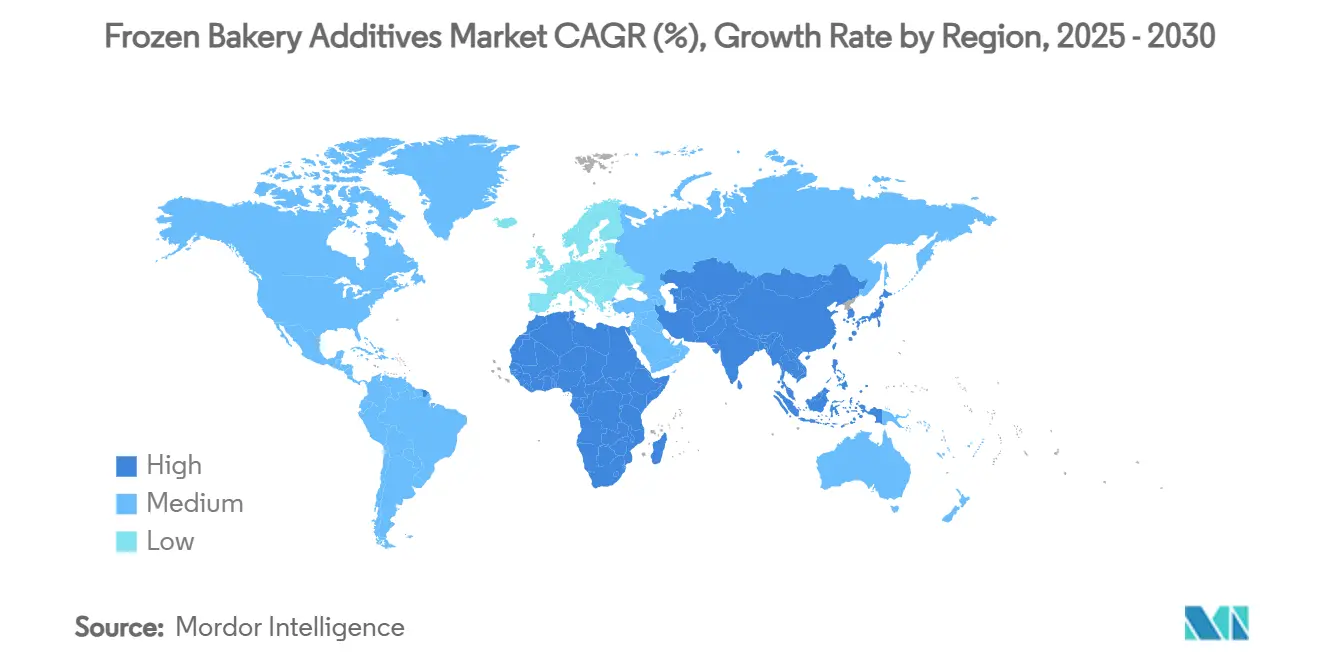

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

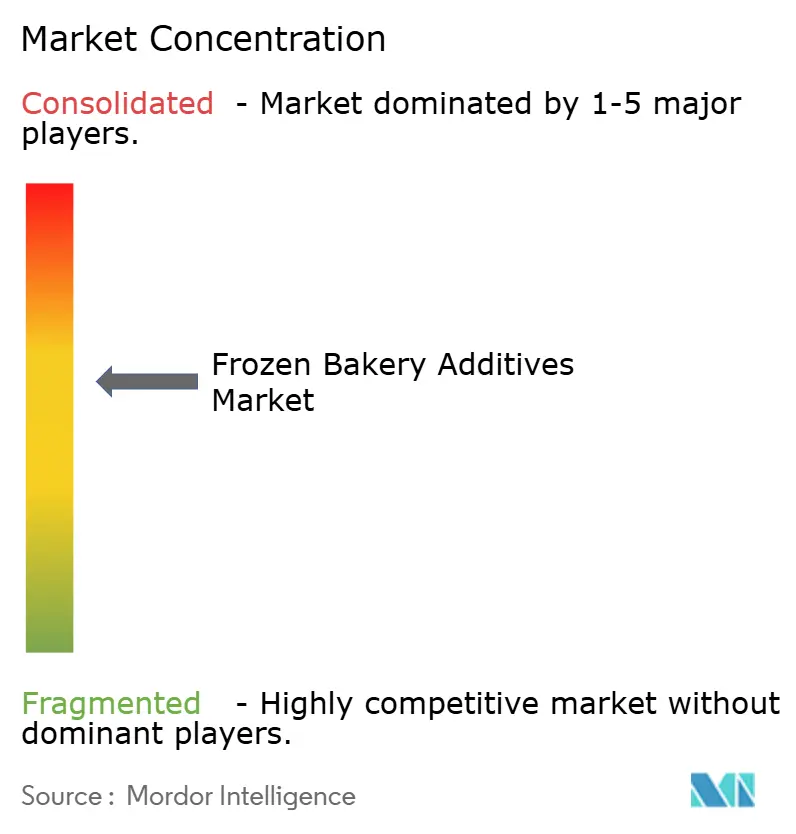

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos para Panificação Congelada por Mordor Intelligence

O tamanho do mercado global de aditivos para panificação congelada é avaliado em USD 2,22 bilhões em 2025 e deve alcançar USD 2,99 bilhões até 2030, crescendo a um CAGR de 6,14%. A expansão do mercado é influenciada principalmente pelo aumento da preferência dos consumidores por produtos de panificação prontos para consumo e por melhorias tecnológicas significativas nos métodos de conservação de alimentos. O setor de aditivos para panificação congelada desempenha um papel fundamental no aumento da longevidade dos produtos, ao mesmo tempo em que atende à crescente demanda dos consumidores por ingredientes naturais e de rótulo limpo, estabelecendo-se como um elemento indispensável dentro do setor global de alimentos congelados. Essa posição estratégica permite que os fabricantes atendam tanto aos requisitos de eficiência operacional quanto às preferências dos consumidores em evolução no setor de panificação.

Principais Conclusões do Relatório

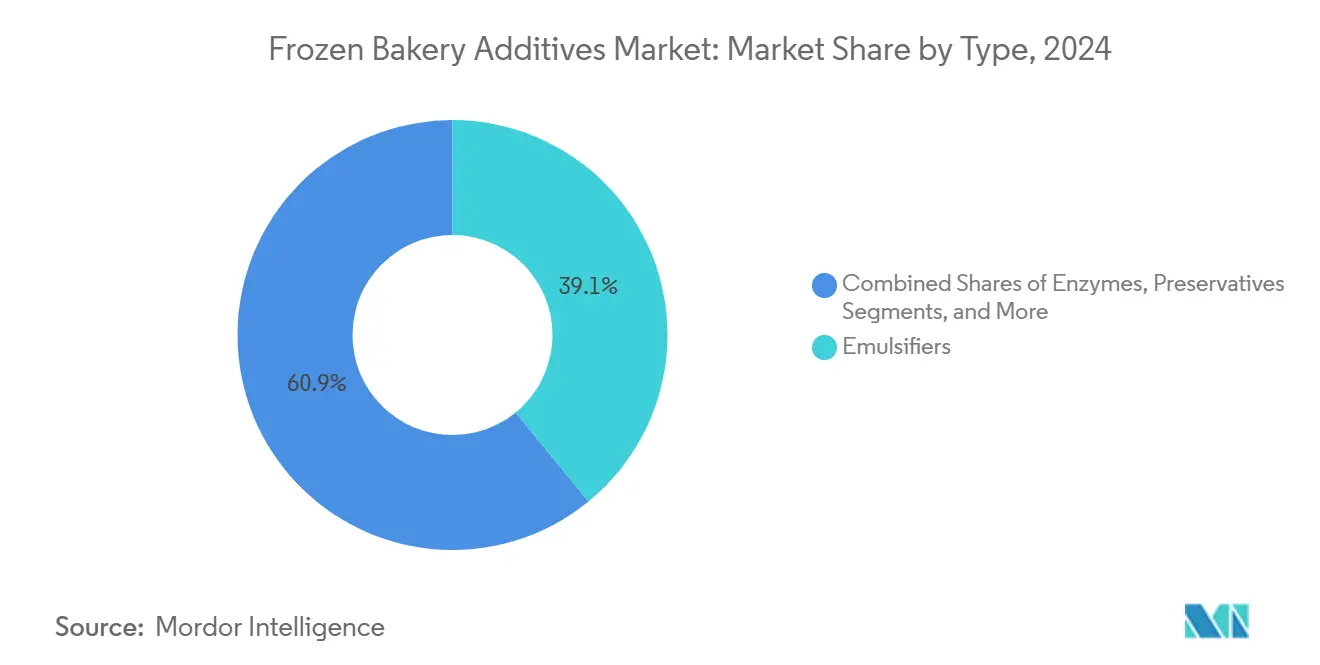

- Por tipo, os emulsificantes lideraram com 39,11% da participação do mercado de aditivos para panificação congelada em 2024, enquanto as enzimas têm previsão de expansão a um CAGR de 7,12% até 2030.

- Por forma, o pó deteve 64,11% da participação do tamanho do mercado de aditivos para panificação congelada em 2024, enquanto os aditivos líquidos devem crescer a um CAGR de 6,99% de 2025 a 2030.

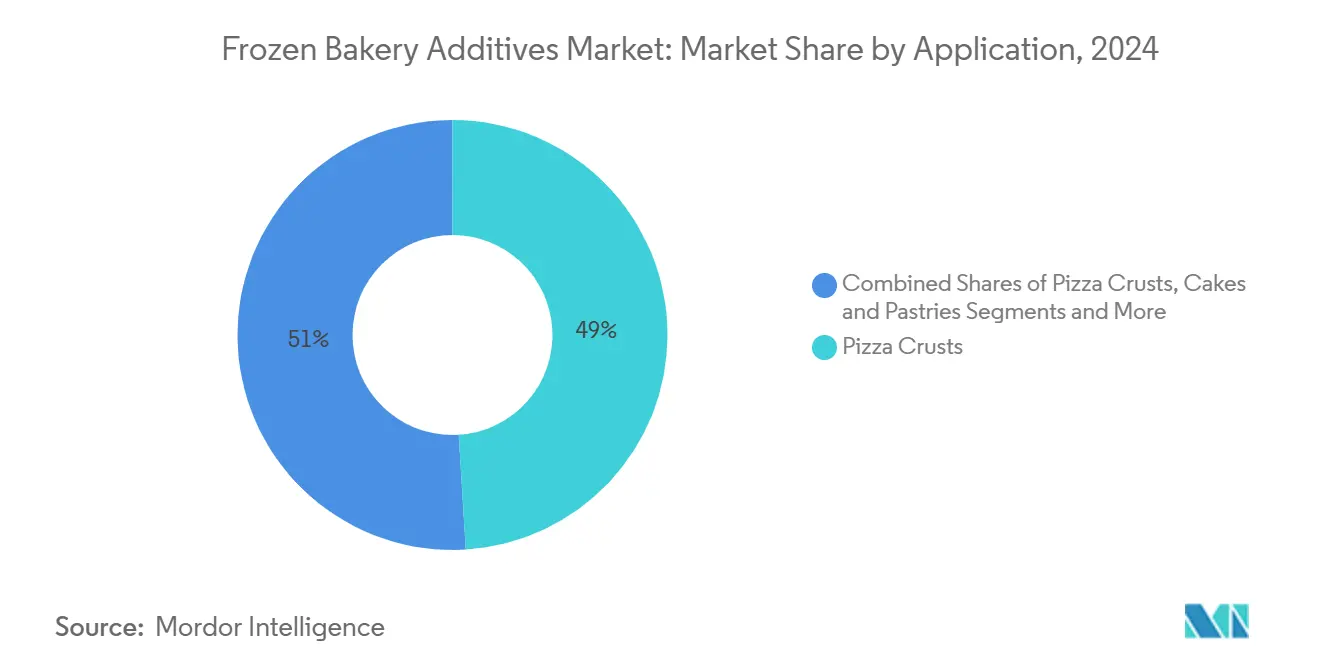

- Por aplicação, as bases de pizza capturaram 49,01% da participação do mercado de aditivos para panificação congelada em 2024; bolos e doces têm projeção de crescimento a um CAGR de 7,32% no mesmo período.

- Por geografia, a Europa comandou 32,09% do mercado de aditivos para panificação congelada em 2024, mas a Ásia-Pacífico está no caminho para um CAGR de 7,01% até 2030.

Tendências e Perspectivas do Mercado Global de Aditivos para Panificação Congelada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por produtos de panificação congelada processados e prontos para consumo | +1.8% | Global, maior na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de conservação de alimentos melhorando a vida útil | +1.2% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da rede de varejo organizado viabilizando a distribuição de alimentos congelados | +1.0% | Núcleo na Ásia-Pacífico, com expansão para América Latina e MEA | Médio prazo (2-4 anos) |

| Uso crescente de aditivos para produtos de panificação congelada à base de plantas e veganos | +0.8% | América do Norte e UE, expandindo-se para centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Crescente interesse dos consumidores em aditivos de ingredientes naturais e de rótulo limpo | +0.9% | Global, mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços tecnológicos na formulação de aditivos | +0.7% | Centros de inovação na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Produtos de Panificação Congelada Processados e Prontos para Consumo

O ritmo acelerado de urbanização e os estilos de vida dos consumidores em evolução transformaram fundamentalmente o cenário de demanda por produtos de panificação convenientes. O mercado de pizza congelada continua a demonstrar desempenho robusto, com produtos premium experimentando maior impulso em comparação com as ofertas tradicionais. A expansão do mercado se diversificou para produtos de pão artesanal, particularmente evidente nas regiões asiáticas, onde pães macios de estilo ocidental estão ganhando tração significativa por meio de técnicas especializadas como o tangzhong. Esse crescimento sustentado do mercado intensificou a pressão sobre os fornecedores de aditivos para desenvolver formulações sofisticadas que mantenham a qualidade do produto durante períodos prolongados de armazenamento em freezer. A crescente preferência dos consumidores por porções individuais e em tamanho de lanche acelerou a adoção de sistemas de aditivos líquidos, garantindo capacidades de dosagem precisa e atributos consistentes do produto. A disposição dos consumidores em pagar preços premium por produtos congelados com qualidade de restaurante criou um forte argumento de negócios para investimentos em tecnologias avançadas de aditivos, superando com sucesso a lacuna entre conveniência e qualidade superior do produto.

Avanços nas Tecnologias de Conservação de Alimentos Melhorando a Vida Útil

A tecnologia enzimática estende a vida útil do produto por meio da modificação do amido, sendo as amilases maltogênicas as mais eficazes para aplicações antiretrogradação devido à sua estabilidade térmica e interação controlada com o amido. O Novamyl da Novozymes demonstrou manutenção consistente da qualidade do pão ao longo de 30 anos. As formulações enzimáticas atuais combinam amilases, xilanases e lipases para abordar múltiplos mecanismos de degradação. Soluções naturais de inibição de mofo, como os sistemas à base de trigo cultivado da Corbion, substituem os conservantes sintéticos enquanto estendem a vida útil do produto em abril de 2025. As tecnologias de embalagem, incluindo sistemas com nitrogênio e a vácuo, melhoram o desempenho dos aditivos que prolongam a vida útil. Esses métodos de conservação permitem que os fabricantes ampliem seu alcance de distribuição e reduzam o desperdício de alimentos, compensando o custo dos aditivos premium.

Expansão da Rede de Varejo Organizado Viabilizando a Distribuição de Alimentos Congelados

A expansão da infraestrutura de cadeia de frio continua a impulsionar o crescimento do mercado de panificação congelada, particularmente em economias emergentes. O setor de alimentos congelados indiano demonstra significativo potencial de crescimento nos próximos cinco anos. Os Sistemas Avançados de Gestão de Transporte melhoram a eficiência da distribuição entre os principais mercados, como evidenciado pelos corredores de alimentos congelados Tailândia-Japão que alcançam reduções substanciais de custos por meio da otimização de rotas e monitoramento em tempo real. A expansão do varejo organizado estabelece requisitos abrangentes de qualidade, levando ao aumento da adoção de formulações avançadas de aditivos em detrimento dos métodos tradicionais de conservação. A proliferação de formatos modernos de varejo em cidades e municípios menores gera maior demanda por produtos de panificação congelada com capacidades aprimoradas de vida útil. Líderes do setor como a McCain Foods estão fazendo investimentos estratégicos em instalações de armazenamento a frio para suprir lacunas de infraestrutura, criando novas oportunidades para fornecedores de aditivos apoiarem portfólios de produtos diversificados.

Uso Crescente de Aditivos para Produtos de Panificação Congelada à Base de Plantas e Veganos

A CSM Ingredients alcançou redução significativa de gordura com sua tecnologia de emulsão SlimBAKE, preservando as qualidades sensoriais em aplicações ambiente e congeladas. Os inovadores bloqueadores de amargor à base de levedura e realçadores de sabor da Lesaffre servem como alternativas de rótulo limpo aos aditivos sintéticos, permitindo que os fabricantes de alimentos avancem em suas formulações voltadas para plantas. O mercado de substitutos de ovos demonstra crescimento substancial, embora as alternativas à base de amido continuem a enfrentar desafios técnicos para igualar as características funcionais dos ovos, particularmente em aplicações que exigem perfis específicos de volume e textura. A parceria estratégica entre a Tate & Lyle e a BioHarvest introduziu tecnologia avançada de síntese botânica, criando moléculas proprietárias derivadas de plantas que oferecem perfis de sabor semelhantes ao açúcar sem sabor residual indesejado, com implementação no mercado prevista para o final de 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração limitada da logística de cadeia de frio em países emergentes | -0.9% | Mercados emergentes da Ásia-Pacífico, África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| Desafios para atender aos rigorosos padrões regulatórios para aditivos alimentares | -0.7% | Global, mais severo na UE e na Califórnia | Curto prazo (≤ 2 anos) |

| Potenciais preocupações de saúde relacionadas a aditivos sintéticos e conservantes | -0.5% | América do Norte e UE, expandindo-se para centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Preocupações de segurança relacionadas a aditivos químicos como reações ao MSG | -0.3% | Global, concentrado em demografias conscientes da saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Limitada da Logística de Cadeia de Frio em Países Emergentes

As limitações da infraestrutura de cadeia de frio continuam a criar barreiras significativas para a expansão do mercado em regiões em desenvolvimento. Na Índia, a rede insuficiente de armazenamento a frio resulta em desperdício substancial de produtos e ineficiências operacionais, exigindo intervenção estratégica tanto de órgãos governamentais quanto de investidores do setor privado para desenvolver uma infraestrutura robusta. A lacuna significativa entre as capacidades de armazenamento a frio urbano e rural criou um cenário de mercado desequilibrado, onde os produtos de panificação congelada chegam predominantemente aos consumidores metropolitanos, enquanto os mercados rurais permanecem inexplorados. Os custos operacionais associados à manutenção de redes de distribuição congelada representam desafios econômicos consideráveis para as empresas que operam em mercados emergentes. Embora as soluções de energia renovável e os programas governamentais de desenvolvimento de infraestrutura apresentem caminhos viáveis, a incerteza em torno dos cronogramas de implementação impacta o planejamento estratégico dos fornecedores de aditivos que visam estabelecer sua presença nessas regiões.

Desafios para Atender aos Rigorosos Padrões Regulatórios para Aditivos Alimentares

A Lei de Segurança Alimentar da Califórnia marca uma mudança significativa nas regulamentações de segurança alimentar ao proibir o uso de bromato de potássio e Corante Vermelho Nº 3 até 2027. Essa mudança regulatória influenciou outros estados, com Nova York e Illinois desenvolvendo medidas protetoras semelhantes [1]Fonte: CalMatters, "Nova lei da Califórnia," calmatters.org. A União Europeia mantém uma abordagem mais conservadora por meio de seu princípio da precaução, implementando requisitos de aprovação mais rigorosos em comparação com o sistema Geralmente Reconhecido como Seguro (GRAS) dos EUA. Essa diferença exige que os fabricantes passem por extensos processos de autorização ao introduzir novas alternativas naturais no mercado europeu. A expansão do programa de avaliação pós-mercado da FDA intensificou o escrutínio de aditivos previamente aprovados, criando desafios operacionais para os fabricantes que dependem de processos de formulação estabelecidos [2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Avaliação Pós-Mercado de Substâncias Químicas em Alimentos" fda.gov. As empresas agora enfrentam maiores custos de conformidade à medida que trabalham para navegar pelos diversos requisitos regulatórios em diferentes estados, garantindo que seus produtos mantenham consistência em todos os mercados. Essas mudanças regulatórias impactaram particularmente os pequenos fabricantes, que frequentemente lutam com recursos financeiros e técnicos limitados necessários para documentação abrangente de segurança e iniciativas de reformulação de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Enzimas Impulsionam a Inovação de Rótulo Limpo

Os emulsificantes dominam o mercado com uma participação substancial de 39,11% em 2024. Essa presença significativa decorre de seu papel fundamental na manutenção da estabilidade entre os componentes de água e gordura, ao mesmo tempo em que estendem a vida útil de vários produtos de panificação. A ampla adoção de emulsificantes em padarias industriais e instalações de fabricação de alimentos ressalta sua importância nos processos modernos de produção de alimentos.

O segmento de enzimas mostra notável potencial de crescimento, com projeção de expansão a um CAGR de 7,12% até 2030. Esse crescimento reflete o movimento deliberado do setor em direção a formulações de rótulo limpo, onde alternativas biológicas substituem os aditivos químicos tradicionais. O portfólio abrangente de enzimas da Novozymes, com produtos como Valena e Optiva, exemplifica essa transição ao melhorar o valor nutricional e eliminar os requisitos de emulsificantes, ao mesmo tempo em que melhora a qualidade do produto. O mercado de conservantes mantém impulso constante por meio de inovações em alternativas naturais, particularmente com produtos como os sistemas de trigo cultivado da Corbion. Da mesma forma, o segmento de aditivos de cor e sabor continua a evoluir com a aprovação da FDA de ingredientes naturais, incluindo o extrato de flor de ervilha-borboleta, atendendo às demandas dos consumidores por soluções alimentares naturais.

Por Forma: Sistemas Líquidos Viabilizam o Processamento de Precisão

Os aditivos em pó detêm uma participação de mercado dominante de 64,11% em 2024, apoiados por cadeias de suprimentos estabelecidas, estabilidade de armazenamento prolongada e procedimentos padronizados de manuseio em operações de panificação industrial. O formato em pó oferece custos de transporte reduzidos, requisitos de armazenamento mais simples e compatibilidade com equipamentos de mistura existentes, minimizando as necessidades de investimento de capital dos fabricantes.

Os aditivos líquidos estão crescendo a um CAGR de 6,99% devido às suas vantagens de processamento, incluindo dosagem precisa, melhor dispersão e estabilidade aprimorada em aplicações congeladas. Esses sistemas são particularmente eficazes em aplicações que requerem distribuição uniforme e ativação imediata. Por exemplo, o sistema de emulsão SlimBAKE da CSM Ingredients demonstra redução de 30% de gordura enquanto mantém as propriedades sensoriais do produto. O formato líquido também permite que a tecnologia de emulsão de Pickering encapsule compostos bioativos sensíveis, criando oportunidades para produtos de panificação funcionais com perfis nutricionais aprimorados.

Por Aplicação: Sobremesas Premium Superam os Segmentos Tradicionais

O mercado de aditivos para panificação demonstra uma concentração significativa em aplicações de base de pizza, que atualmente comandam uma participação de mercado substancial de 49,01% em 2024. Essa dominância reflete a evolução do mercado de pizza congelada, onde os fabricantes deslocaram seu foco de estratégias de crescimento baseadas em volume para estratégias de melhoria de qualidade. No segmento maduro de pizza, os fornecedores de aditivos estão encontrando novas oportunidades ao desenvolver formulações sofisticadas que replicam características autênticas de qualidade de restaurante. Essa mudança estratégica se alinha com as preferências dos consumidores em evolução, à medida que os clientes buscam cada vez mais produtos com ingredientes de rótulo limpo e perfis de sabor distintos. A categoria de pães e rolinhos continua a servir como a pedra angular do setor, com avanços tecnológicos no desenvolvimento de enzimas permitindo melhor retenção de frescor, ao mesmo tempo em que acomoda a crescente demanda por produtos especializados, incluindo alternativas sem glúten e formulações ricas em fibras que respondem às exigências dietéticas contemporâneas.

O segmento de bolos e doces emergiu como o líder de crescimento do mercado, alcançando um notável CAGR de 7,32%. Esse desempenho excepcional é atribuído a iniciativas bem-sucedidas de premiumização e introduções inovadoras de sabores sazonais que ressoam com as preferências dos consumidores. De acordo com a abrangente pesquisa Taste Tomorrow da Puratos, várias tendências-chave devem moldar o mercado até 2025, incluindo a expansão das aplicações de massa fermentada além dos produtos de pão tradicionais, a integração de diversos sabores de fusão culinária e o desenvolvimento de produtos de chocolate nutricionalmente equilibrados. Essas tendências estão impulsionando o aumento da demanda por aditivos especializados. Enquanto isso, o segmento de biscoitos e bolachas está passando por uma transformação significativa por meio da implementação de estratégias de reformulação de rótulo limpo, que se concentram em manter características ótimas de textura e vida útil prolongada, ao mesmo tempo em que atendem às demandas dos consumidores por ingredientes mais naturais.

Análise Geográfica

O mercado europeu demonstra sua dominância com uma participação de mercado substancial de 32,09% em 2024, sustentada por sua sofisticada infraestrutura de cadeia de frio e rigorosos padrões de qualidade. Essa infraestrutura permite que os fabricantes priorizem formulações de aditivos premium em detrimento dos métodos básicos de conservação. O ambiente regulatório progressivo da região para aprovação de ingredientes naturais cria vantagens competitivas distintas para as empresas que navegam com sucesso pelos complexos procedimentos de autorização. O mercado alemão se destaca como o principal polo de consumo devido ao seu setor de panificação profundamente integrado, enquanto a robusta indústria de produção de geleias da França e o mercado crescente de smoothies do Reino Unido contribuem para um diversificado cenário de aplicações [3]Fonte: Centro para a Promoção das Importações, "Potencial do mercado europeu para frutas vermelhas congeladas" cbi.eu.

A região Ásia-Pacífico exibe dinâmicas de mercado notáveis com a maior taxa de crescimento regional de 7,01% de CAGR até 2030. Essa trajetória de crescimento excepcional é alimentada pela aceleração da urbanização e pelo aumento da aceitação dos consumidores de produtos de panificação ocidentais em nações tradicionalmente consumidoras de arroz. A importância estratégica dessa região é exemplificada pela aquisição estratégica da Corbion do negócio de melhoradores de pão da Novotech na Índia, posicionando a empresa para uma expansão regional sustentada. Além disso, a crescente adoção de técnicas como o tangzhong em operações de panificação comercial demonstra a abordagem em evolução da região para alcançar características ótimas de pão.

O mercado norte-americano exibe características de maturidade, com o foco do setor direcionado principalmente para reformulações de rótulo limpo e manutenção da conformidade regulatória. Enquanto isso, as regiões da América do Sul e do Oriente Médio e África apresentam promissoras oportunidades de crescimento, embora seu potencial seja atualmente limitado por restrições de infraestrutura. A contínua mudança geográfica em direção à Ásia-Pacífico cria um ambiente operacional complexo para os fornecedores de aditivos, exigindo que adaptem suas estratégias para navegar por diversos marcos regulatórios e atender às variadas preferências dos consumidores em diferentes mercados.

Cenário Competitivo

O mercado de aditivos para panificação congelada exibe um cenário competitivo equilibrado onde tanto corporações globais quanto fornecedores especializados de ingredientes prosperam por meio de seus pontos fortes únicos. Empresas multinacionais como International Flavors & Fragrances, Cargill e Kerry Group aproveitam suas extensas redes internacionais e substanciais capacidades de pesquisa para desenvolver soluções abrangentes de aditivos que atendem a diversos requisitos dos clientes em todas as regiões. Nesse ambiente dinâmico, empresas de médio porte, incluindo Corbion, Puratos e Lesaffre, conquistaram com sucesso suas posições de mercado ao se concentrar em aplicações especializadas e desenvolver inovações de rótulo limpo que respondem a necessidades específicas do mercado.

O sucesso neste mercado depende em grande parte da capacidade das empresas de gerenciar marcos regulatórios complexos enquanto oferecem soluções econômicas a seus clientes. Um exemplo notável é a aquisição estratégica da Tate & Lyle da CP Kelco por USD 1,8 bilhão em junho de 2024, que aprimorou significativamente suas capacidades em soluções de adoçamento, sensação na boca e fortificação. O setor testemunhou uma ênfase crescente em parcerias de inovação, como ilustrado pela colaboração estratégica da Tate & Lyle com a BioHarvest para desenvolver tecnologia de síntese botânica para moléculas derivadas de plantas. As empresas estão fazendo investimentos substanciais em avanços tecnológicos, particularmente no desenvolvimento de enzimas, alternativas de cores naturais e ferramentas digitais de formulação, que se tornaram diferenciadores cruciais na captura de participação de mercado.

O cenário de mercado apresenta significativo potencial de crescimento em vários segmentos, particularmente em formulações à base de plantas, aditivos funcionais e expansão para mercados emergentes. Embora os rigorosos requisitos de conformidade regulatória criem barreiras substanciais à entrada, esses desafios beneficiam, em última análise, as empresas estabelecidas com robustos marcos de conformidade. Empresas menores encontraram sucesso ao adotar estratégias focadas em aplicações de nicho ou mercados regionais, enquanto startups de ingredientes estão desenvolvendo ativamente soluções inovadoras, como proteína de guar e ingredientes reaproveitados, para atender aos crescentes requisitos de sustentabilidade e às preferências dos consumidores em evolução. Essa diversidade de abordagens de mercado permite que empresas de diferentes tamanhos estabeleçam e mantenham fortes posições competitivas dentro de seus segmentos de mercado escolhidos.

Líderes do Setor de Aditivos para Panificação Congelada

International Flavors & Fragrances Inc.

Cargill, Incorporated

Kerry Group PLC

Corbion N.V.

Puratos Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: Tate & Lyle e BioHarvest firmaram parceria para desenvolver ingredientes de próxima geração à base botânica sob a plataforma Botanicalis, com o objetivo de aprimorar a funcionalidade natural e a sustentabilidade nas formulações de panificação congelada. Essa colaboração apoia a inovação em ingredientes de rótulo limpo derivados de plantas que melhoram a qualidade do produto e atendem à demanda dos consumidores em evolução.

- Agosto de 2024: A aquisição pela Corbion do negócio de melhoradores de pão da Novotech fortalece seu portfólio de ingredientes funcionais para panificação, aprimorando a fabricação local e soluções personalizadas para o setor de panificação congelada indiano.

- Junho de 2024: A Tate & Lyle aprimorou suas ferramentas proprietárias de formulação, avançando em soluções de textura e sensação na boca especificamente projetadas para melhorar a retenção de umidade, a estabilidade ao congelamento e descongelamento e o apelo sensorial em produtos de panificação congelada.

Escopo do Relatório Global do Mercado de Aditivos para Panificação Congelada

| Emulsificantes |

| Enzimas |

| Conservantes |

| Aditivos de Cor |

| Aditivos de Sabor |

| Outros |

| Pó |

| Líquido |

| Pães e Rolinhos |

| Bases de Pizza |

| Bolos e Doces |

| Biscoitos e Bolachas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo | Emulsificantes | |

| Enzimas | ||

| Conservantes | ||

| Aditivos de Cor | ||

| Aditivos de Sabor | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Pães e Rolinhos | |

| Bases de Pizza | ||

| Bolos e Doces | ||

| Biscoitos e Bolachas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aditivos para panificação congelada?

O setor é avaliado em USD 2,22 bilhões em 2025 e tem previsão de alcançar USD 2,99 bilhões até 2030.

Qual tipo de aditivo está crescendo mais rapidamente?

As enzimas lideram com um CAGR projetado de 7,12%, impulsionadas pelas tendências de reformulação de rótulo limpo.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida urbanização, as dietas em evolução e a expansão das redes de cadeia de frio sustentam um CAGR de 7,01% até 2030.

Como as mudanças regulatórias estão influenciando a reformulação de produtos?

As proibições da FDA e em nível estadual de certos aditivos sintéticos estão empurrando os fabricantes em direção a cores naturais e enzimas.

Qual segmento de aplicação oferece o maior potencial de crescimento?

Bolos e doces estão projetados para um CAGR de 7,32% à medida que os consumidores buscam sobremesas congeladas premium e indulgentes.

Página atualizada pela última vez em: