Taille et part du marché des additifs pour produits de boulangerie surgelés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

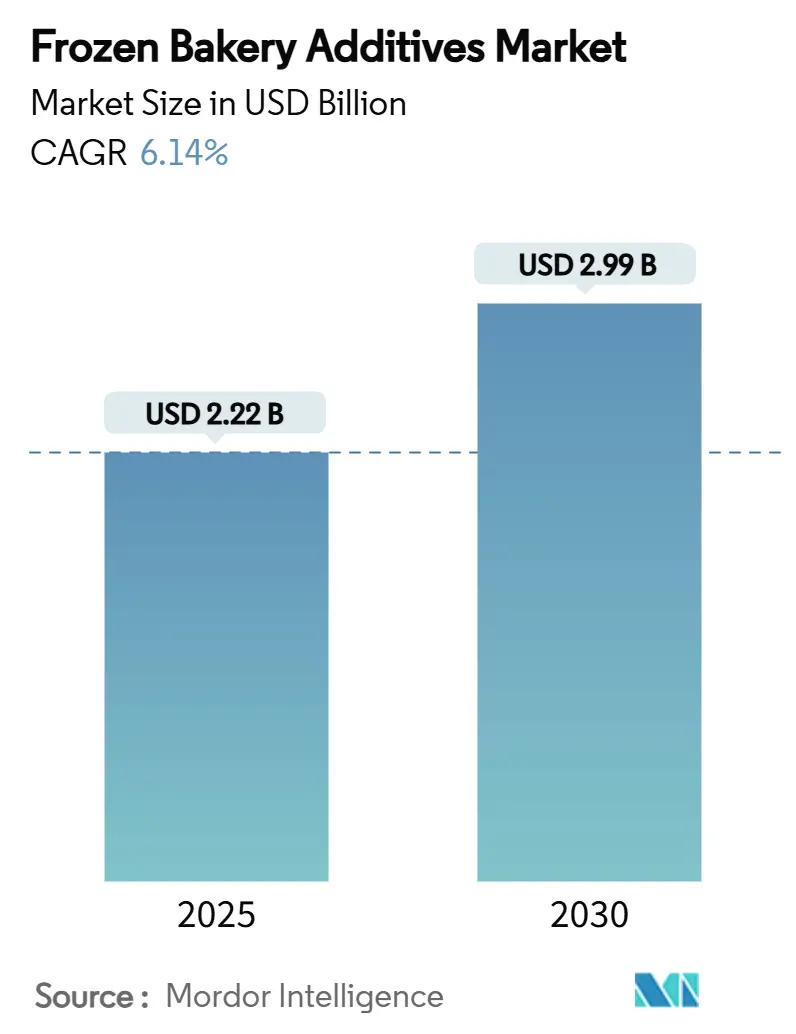

| Taille du Marché (2025) | 2.22 Milliards de dollars |

| Taille du Marché (2030) | 2.99 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

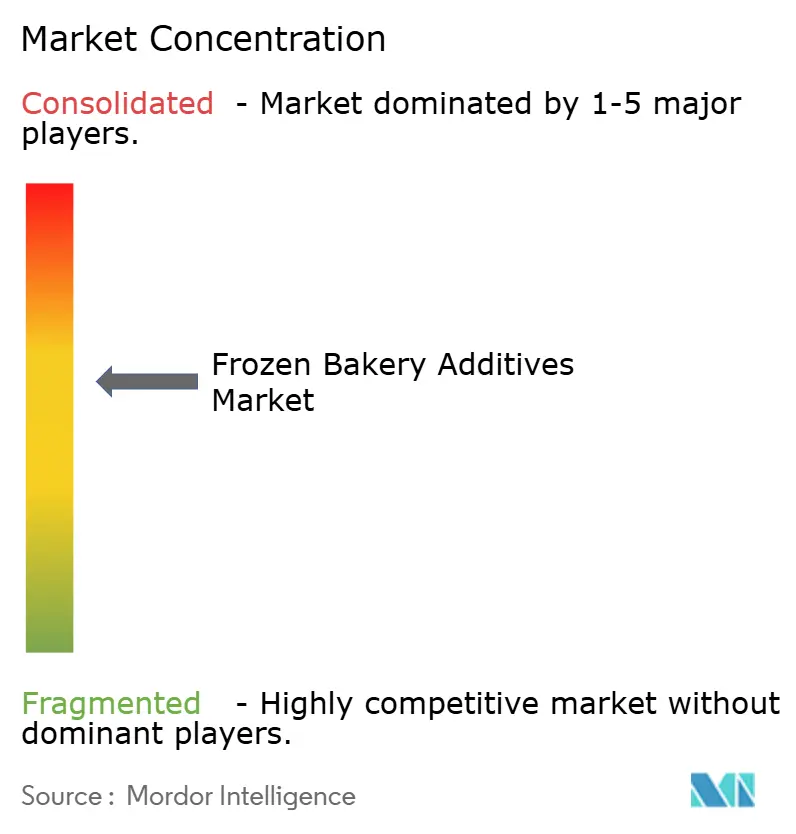

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs pour produits de boulangerie surgelés par Mordor Intelligence

La taille du marché mondial des additifs pour produits de boulangerie surgelés est évaluée à 2,22 milliards USD en 2025 et devrait atteindre 2,99 milliards USD d'ici 2030, avec un CAGR de 6,14 %. L'expansion du marché est principalement influencée par la préférence croissante des consommateurs pour les produits de boulangerie prêts à consommer et les améliorations technologiques significatives dans les méthodes de conservation des aliments. Le secteur des additifs pour produits de boulangerie surgelés joue un rôle fondamental dans l'amélioration de la longévité des produits tout en répondant à la demande croissante des consommateurs pour des ingrédients naturels et à étiquette propre, s'établissant comme un élément indispensable au sein du secteur mondial des aliments surgelés. Cette position stratégique permet aux fabricants de répondre à la fois aux exigences d'efficacité opérationnelle et aux préférences évolutives des consommateurs dans le secteur de la boulangerie.

Principaux enseignements du rapport

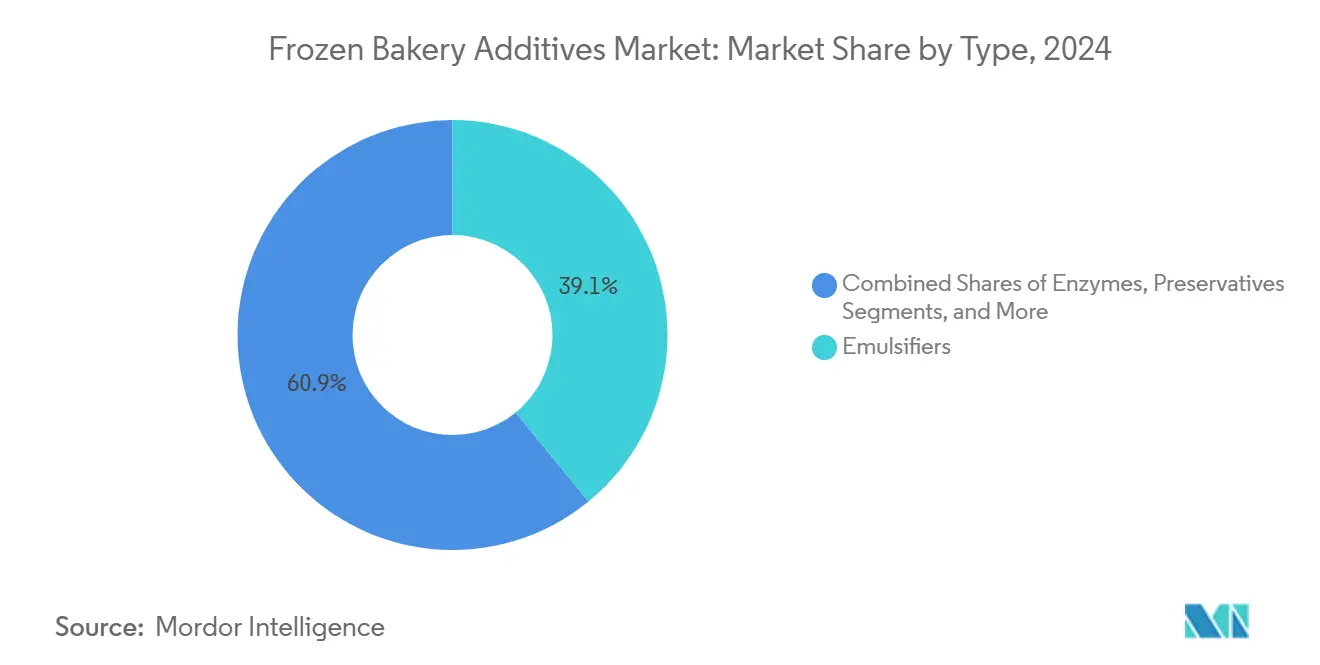

- Par type, les émulsifiants ont dominé avec 39,11 % de la part du marché des additifs pour produits de boulangerie surgelés en 2024, tandis que les enzymes devraient se développer à un CAGR de 7,12 % jusqu'en 2030.

- Par forme, la poudre détenait 64,11 % de la taille du marché des additifs pour produits de boulangerie surgelés en 2024, tandis que les additifs liquides devraient croître à un CAGR de 6,99 % de 2025 à 2030.

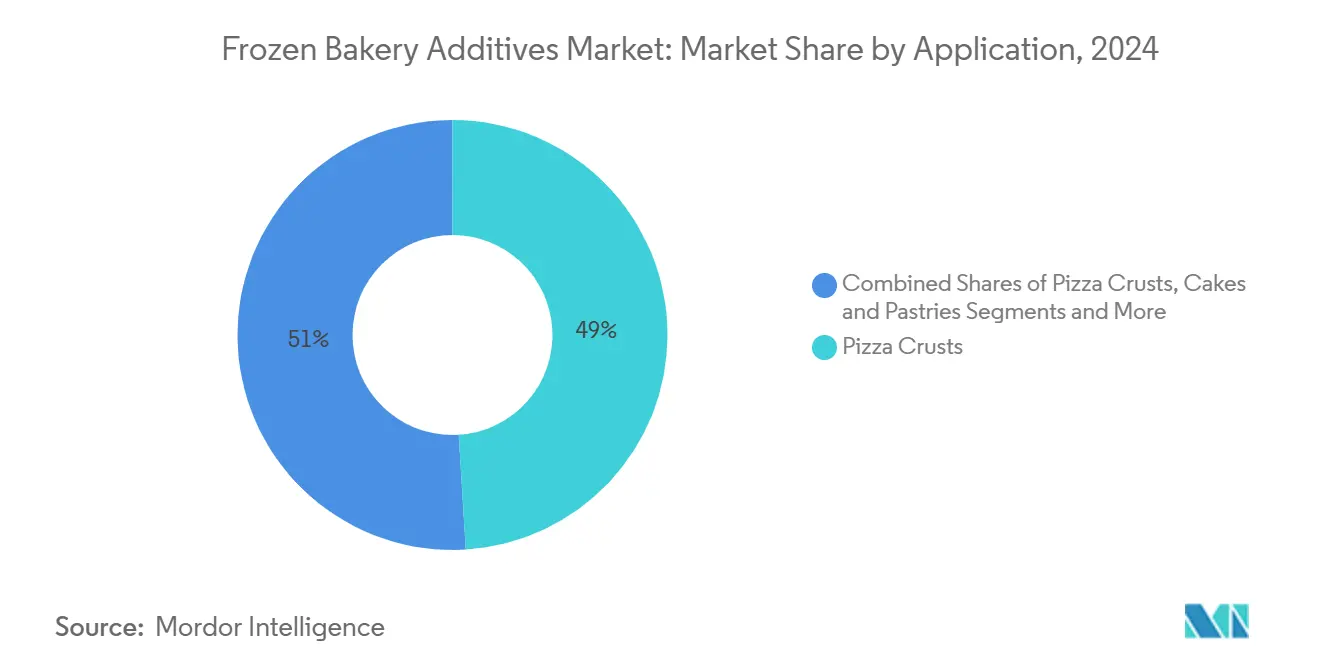

- Par application, les fonds de pizza ont capturé 49,01 % de la part du marché des additifs pour produits de boulangerie surgelés en 2024 ; les gâteaux et pâtisseries devraient progresser à un CAGR de 7,32 % sur la même période.

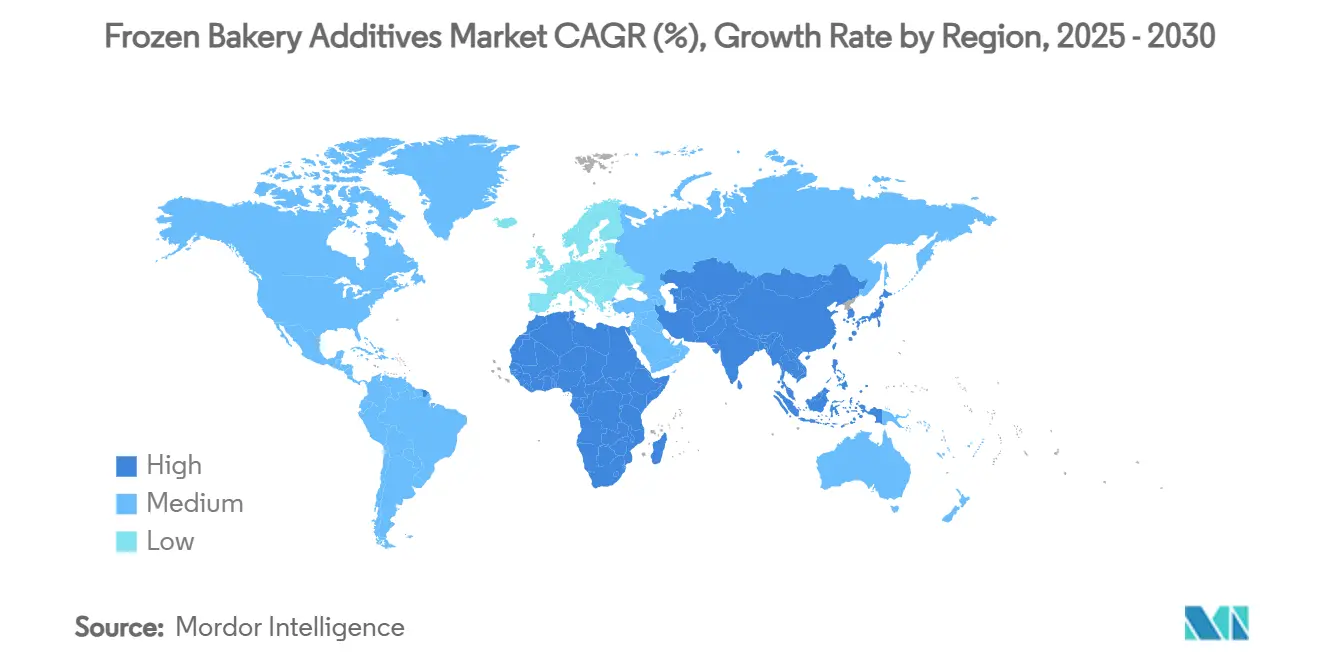

- Par géographie, l'Europe représentait 32,09 % du marché des additifs pour produits de boulangerie surgelés en 2024, mais l'Asie-Pacifique est en voie d'atteindre un CAGR de 7,01 % d'ici 2030.

Tendances et perspectives du marché mondial des additifs pour produits de boulangerie surgelés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de produits de boulangerie surgelés transformés et prêts à consommer | +1.8% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de conservation des aliments améliorant la durée de conservation | +1.2% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion du réseau de commerce organisé permettant la distribution des aliments surgelés | +1.0% | Cœur Asie-Pacifique, débordement vers l'Amérique latine et l'Afrique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Utilisation croissante d'additifs pour produits de boulangerie surgelés à base végétale et végétaliens | +0.8% | Amérique du Nord et UE, en expansion vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intérêt croissant des consommateurs pour les additifs à étiquette propre et aux ingrédients naturels | +0.9% | Mondial, plus fort dans les marchés développés | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la formulation des additifs | +0.7% | Pôles d'innovation dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de boulangerie surgelés transformés et prêts à consommer

Le rythme rapide de l'urbanisation et l'évolution des modes de vie des consommateurs ont fondamentalement transformé le paysage de la demande pour les produits de boulangerie pratiques. Le marché des pizzas surgelées continue d'afficher des performances solides, les produits haut de gamme connaissant une dynamique plus forte que les offres traditionnelles. L'expansion du marché s'est diversifiée vers les produits de pain artisanal, particulièrement visible dans les régions asiatiques où les pains moelleux de style occidental gagnent une traction significative grâce à des techniques spécialisées comme le tangzhong. Cette croissance soutenue du marché a intensifié la pression sur les fournisseurs d'additifs pour développer des formulations sophistiquées qui maintiennent la qualité des produits tout au long des périodes prolongées de stockage au congélateur. La préférence croissante des consommateurs pour les portions individuelles et les formats snack a accéléré l'adoption des systèmes d'additifs liquides, garantissant des capacités de dosage précises et des attributs de produit cohérents. La volonté des consommateurs de payer des prix premium pour des produits surgelés de qualité restaurant a créé un solide argument commercial pour les investissements dans les technologies d'additifs avancées, comblant avec succès le fossé entre la commodité et la qualité supérieure des produits.

Avancées dans les technologies de conservation des aliments améliorant la durée de conservation

La technologie enzymatique prolonge la durée de conservation des produits grâce à la modification de l'amidon, les amylases maltogéniques étant les plus efficaces pour les applications anti-rassissement en raison de leur stabilité thermique et de leur interaction contrôlée avec l'amidon. Le Novamyl de Novozymes a démontré un maintien constant de la qualité du pain sur 30 ans. Les formulations enzymatiques actuelles combinent des amylases, des xylanases et des lipases pour traiter plusieurs mécanismes de dégradation. Les solutions naturelles d'inhibition des moisissures, telles que les systèmes à base de blé fermenté de Corbion, remplacent les conservateurs synthétiques tout en prolongeant la durée de conservation des produits en avril 2025. Les technologies d'emballage, notamment les systèmes sous azote et sous vide, améliorent les performances des additifs prolongeant la durée de conservation. Ces méthodes de conservation permettent aux fabricants d'élargir leur portée de distribution et de réduire le gaspillage alimentaire, compensant ainsi le coût des additifs premium.

Expansion du réseau de commerce organisé permettant la distribution des aliments surgelés

L'expansion des infrastructures de chaîne du froid continue de stimuler la croissance du marché des produits de boulangerie surgelés, en particulier dans les économies émergentes. Le secteur indien des aliments surgelés démontre un potentiel de croissance significatif au cours des cinq prochaines années. Les systèmes avancés de gestion du transport améliorent l'efficacité de la distribution entre les principaux marchés, comme en témoignent les corridors de produits surgelés Thaïlande-Japon qui réalisent des réductions de coûts substantielles grâce à l'optimisation des itinéraires et à la surveillance en temps réel. L'expansion du commerce organisé établit des exigences de qualité complètes, conduisant à une adoption accrue de formulations d'additifs avancées par rapport aux méthodes de conservation traditionnelles. La prolifération des formats de commerce moderne dans les villes et villages de taille plus modeste génère une demande accrue pour les produits de boulangerie surgelés dotés de capacités de durée de conservation améliorées. Des leaders du secteur tels que McCain Foods réalisent des investissements stratégiques dans des installations de stockage frigorifique pour combler les lacunes infrastructurelles, créant de nouvelles opportunités pour les fournisseurs d'additifs afin de soutenir des portefeuilles de produits diversifiés.

Utilisation croissante d'additifs végétaliens et à base végétale pour les produits de boulangerie surgelés

CSM Ingredients a réalisé une réduction significative des matières grasses avec sa technologie d'émulsion SlimBAKE tout en préservant les qualités sensorielles dans les applications ambiantes et surgelées. Les bloqueurs d'amertume et exhausteurs de goût innovants à base de levure de Lesaffre servent d'alternatives à étiquette propre aux additifs synthétiques, permettant aux fabricants alimentaires de faire progresser leurs formulations à orientation végétale. Le marché des substituts d'œufs démontre une croissance substantielle, bien que les alternatives à base d'amidon continuent de faire face à des défis techniques pour égaler les caractéristiques fonctionnelles des œufs, en particulier dans les applications nécessitant des profils de volume et de texture spécifiques. Le partenariat stratégique entre Tate & Lyle et BioHarvest a introduit une technologie avancée de synthèse botanique, créant des molécules propriétaires d'origine végétale qui offrent des profils gustatifs similaires au sucre sans arrière-goût indésirable, avec une mise en œuvre sur le marché anticipée d'ici fin 2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration limitée de la logistique de chaîne du froid dans les pays émergents | -0.9% | Marchés émergents d'Asie-Pacifique, Afrique subsaharienne, Amérique latine | Moyen terme (2 à 4 ans) |

| Difficultés à satisfaire les normes réglementaires strictes pour les additifs alimentaires | -0.7% | Mondial, plus sévère dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Préoccupations potentielles pour la santé liées aux additifs synthétiques et aux conservateurs | -0.5% | Amérique du Nord et UE, se propageant vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations de sécurité liées aux additifs chimiques comme les réactions au MSG | -0.3% | Mondial, concentré dans les populations soucieuses de leur santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration limitée de la logistique de chaîne du froid dans les pays émergents

Les limitations des infrastructures de chaîne du froid continuent de créer des barrières significatives à l'expansion du marché dans les régions en développement. En Inde, le réseau insuffisant de stockage frigorifique entraîne un gaspillage substantiel des produits et des inefficacités opérationnelles, nécessitant une intervention stratégique des organismes gouvernementaux et des investisseurs du secteur privé pour développer une infrastructure robuste. L'écart significatif entre les capacités de stockage frigorifique urbaines et rurales a créé un paysage de marché déséquilibré, où les produits de boulangerie surgelés atteignent principalement les consommateurs métropolitains tandis que les marchés ruraux restent inexploités. Les coûts opérationnels associés au maintien des réseaux de distribution surgelée posent des défis économiques considérables pour les entreprises opérant dans les marchés émergents. Bien que les solutions d'énergie renouvelable et les programmes gouvernementaux de développement des infrastructures présentent des voies viables, l'incertitude entourant les calendriers de mise en œuvre impacte la planification stratégique des fournisseurs d'additifs cherchant à établir leur présence dans ces régions.

Difficultés à satisfaire les normes réglementaires strictes pour les additifs alimentaires

La loi californienne sur la sécurité alimentaire marque un changement significatif dans la réglementation de la sécurité alimentaire en interdisant l'utilisation du bromate de potassium et du colorant rouge n° 3 d'ici 2027. Ce changement réglementaire a influencé d'autres États, New York et l'Illinois développant des mesures de protection similaires [1]Source : CalMatters, "Nouvelle loi californienne," calmatters.org. L'Union européenne maintient une approche plus conservatrice à travers son principe de précaution, mettant en œuvre des exigences d'approbation plus strictes par rapport au système américain Généralement Reconnu comme Sûr (GRAS). Cette différence oblige les fabricants à suivre des processus d'autorisation étendus lors de l'introduction de nouvelles alternatives naturelles sur le marché européen. L'élargissement par la FDA de son programme d'évaluation post-commercialisation a intensifié l'examen des additifs précédemment approuvés, créant des défis opérationnels pour les fabricants qui s'appuient sur des processus de formulation établis [2]Source : U.S. Food & Drug Administration, "Évaluation post-commercialisation des substances chimiques dans les aliments" fda.gov. Les entreprises font désormais face à des coûts de conformité accrus alors qu'elles s'efforcent de naviguer dans les diverses exigences réglementaires des différents États tout en garantissant la cohérence de leurs produits sur tous les marchés. Ces changements réglementaires ont particulièrement impacté les petits fabricants, qui peinent souvent avec des ressources financières et techniques limitées nécessaires pour une documentation de sécurité complète et des initiatives de reformulation des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les enzymes stimulent l'innovation à étiquette propre

Les émulsifiants dominent le marché avec une part substantielle de 39,11 % en 2024. Cette présence significative découle de leur rôle fondamental dans le maintien de la stabilité entre les composants aqueux et gras tout en prolongeant la durée de conservation de divers produits de boulangerie. L'adoption généralisée des émulsifiants dans les boulangeries industrielles et les installations de fabrication alimentaire souligne leur importance dans les processus modernes de production alimentaire.

Le segment des enzymes affiche un potentiel de croissance remarquable, avec une expansion projetée à un CAGR de 7,12 % jusqu'en 2030. Cette croissance reflète le mouvement délibéré du secteur vers des formulations à étiquette propre, où les alternatives biologiques remplacent les additifs chimiques traditionnels. Le portefeuille complet d'enzymes de Novozymes, comprenant des produits comme Valena et Optiva, illustre cette transition en améliorant la valeur nutritionnelle et en éliminant les besoins en émulsifiants tout en améliorant la qualité des produits. Le marché des conservateurs maintient une dynamique régulière grâce aux innovations dans les alternatives naturelles, notamment avec des produits comme les systèmes à base de blé fermenté de Corbion. De même, le segment des additifs colorants et aromatisants continue d'évoluer avec l'approbation par la FDA d'ingrédients naturels, notamment l'extrait de fleur de pois papillon, répondant aux demandes des consommateurs pour des solutions alimentaires naturelles.

Par forme : les systèmes liquides permettent un traitement de précision

Les additifs en poudre détiennent une part de marché dominante de 64,11 % en 2024, soutenus par des chaînes d'approvisionnement établies, une stabilité de conservation prolongée et des procédures de manutention standardisées dans les opérations de boulangerie industrielle. Le format poudre offre des coûts de transport réduits, des exigences de stockage simplifiées et une compatibilité avec les équipements de mélange existants, minimisant les besoins d'investissement en capital des fabricants.

Les additifs liquides connaissent une croissance à un CAGR de 6,99 % en raison de leurs avantages de traitement, notamment le dosage précis, la dispersion améliorée et la stabilité renforcée dans les applications surgelées. Ces systèmes sont particulièrement efficaces dans les applications nécessitant une distribution uniforme et une activation immédiate. Par exemple, le système d'émulsion SlimBAKE de CSM Ingredients démontre une réduction des matières grasses de 30 % tout en maintenant les propriétés sensorielles du produit. Le format liquide permet également à la technologie d'émulsion de Pickering d'encapsuler des composés bioactifs sensibles, créant des opportunités pour des produits de boulangerie fonctionnels avec des profils nutritionnels améliorés.

Par application : les desserts premium dépassent les segments traditionnels

Le marché des additifs pour produits de boulangerie démontre une concentration significative dans les applications de fonds de pizza, qui représentent actuellement une part de marché substantielle de 49,01 % en 2024. Cette domination reflète l'évolution du marché des pizzas surgelées, où les fabricants ont déplacé leur attention des stratégies de croissance basées sur le volume vers des stratégies d'amélioration de la qualité. Dans le segment mature des pizzas, les fournisseurs d'additifs trouvent de nouvelles opportunités en développant des formulations sophistiquées qui reproduisent les caractéristiques authentiques de qualité restaurant. Ce changement stratégique s'aligne sur l'évolution des préférences des consommateurs, qui recherchent de plus en plus des produits avec des ingrédients à étiquette propre et des profils de saveur distinctifs. La catégorie pain et petits pains continue de servir de pierre angulaire du secteur, avec des avancées technologiques dans le développement enzymatique permettant une meilleure rétention de la fraîcheur tout en répondant à la demande croissante de produits spécialisés, notamment les alternatives sans gluten et les formulations riches en fibres qui répondent aux exigences alimentaires contemporaines.

Le segment des gâteaux et pâtisseries s'est imposé comme le leader de croissance du marché, atteignant un CAGR remarquable de 7,32 %. Cette performance exceptionnelle est attribuée à des initiatives de premiumisation réussies et à des introductions innovantes de saveurs saisonnières qui résonnent avec les préférences des consommateurs. Selon la recherche complète Taste Tomorrow de Puratos, plusieurs tendances clés devraient façonner le marché jusqu'en 2025, notamment l'expansion des applications de levain au-delà des produits de pain traditionnels, l'intégration de saveurs de fusion culinaire diverses et le développement de produits chocolatés équilibrés sur le plan nutritionnel. Ces tendances stimulent une demande accrue pour des additifs spécialisés. Pendant ce temps, le segment des biscuits et gâteaux secs subit une transformation significative grâce à la mise en œuvre de stratégies de reformulation à étiquette propre, qui se concentrent sur le maintien de caractéristiques de texture optimales et d'une durée de conservation prolongée tout en répondant aux demandes des consommateurs pour des ingrédients plus naturels.

Analyse géographique

Le marché européen démontre sa domination avec une part de marché substantielle de 32,09 % en 2024, soutenu par ses infrastructures sophistiquées de chaîne du froid et ses normes de qualité rigoureuses. Cette infrastructure permet aux fabricants de privilégier les formulations d'additifs premium par rapport aux méthodes de conservation de base. L'environnement réglementaire progressiste de la région pour l'approbation des ingrédients naturels crée des avantages concurrentiels distincts pour les entreprises qui naviguent avec succès dans les procédures d'autorisation complexes. Le marché allemand se distingue comme le principal pôle de consommation en raison de son secteur boulanger profondément intégré, tandis que la robuste industrie de production de confitures en France et le marché des smoothies en expansion au Royaume-Uni contribuent à un paysage d'applications diversifié [3]Source : Centre pour la Promotion des Importations, "Potentiel du marché européen pour les baies surgelées" cbi.eu.

La région Asie-Pacifique présente une dynamique de marché remarquable avec le taux de croissance régional le plus élevé de 7,01 % de CAGR jusqu'en 2030. Cette trajectoire de croissance exceptionnelle est alimentée par une urbanisation accélérée et une acceptation croissante des consommateurs pour les produits de boulangerie occidentaux dans les nations traditionnellement consommatrices de riz. L'importance stratégique de cette région est illustrée par l'acquisition stratégique par Corbion de l'activité d'améliorants de pain de Novotech en Inde, positionnant l'entreprise pour une expansion régionale soutenue. De plus, l'adoption croissante de techniques comme le tangzhong dans les opérations de boulangerie commerciale démontre l'approche évolutive de la région pour atteindre des caractéristiques optimales du pain.

Le marché nord-américain présente des caractéristiques de maturité, avec un accent sectoriel principalement dirigé vers les reformulations à étiquette propre et le maintien de la conformité réglementaire. Pendant ce temps, les régions d'Amérique du Sud et du Moyen-Orient et Afrique présentent des opportunités de croissance prometteuses, bien que leur potentiel soit actuellement limité par des contraintes infrastructurelles. Le déplacement géographique en cours vers l'Asie-Pacifique crée un environnement opérationnel complexe pour les fournisseurs d'additifs, les obligeant à adapter leurs stratégies pour naviguer dans des cadres réglementaires divers et répondre aux préférences variées des consommateurs sur différents marchés.

Paysage concurrentiel

Le marché des additifs pour produits de boulangerie surgelés présente un paysage concurrentiel équilibré où les grandes entreprises mondiales et les fournisseurs d'ingrédients spécialisés prospèrent grâce à leurs atouts uniques. Les entreprises multinationales telles que International Flavors & Fragrances, Cargill et Kerry Group exploitent leurs vastes réseaux internationaux et leurs importantes capacités de recherche pour développer des solutions d'additifs étendues qui répondent à diverses exigences des clients dans toutes les régions. Dans cet environnement dynamique, des entreprises de taille intermédiaire comme Corbion, Puratos et Lesaffre ont réussi à se tailler des positions sur le marché en se concentrant sur des applications spécialisées et en développant des innovations à étiquette propre qui répondent à des besoins spécifiques du marché.

Le succès sur ce marché dépend largement de la capacité des entreprises à gérer des cadres réglementaires complexes tout en offrant des solutions rentables à leurs clients. Un exemple notable est l'acquisition stratégique par Tate & Lyle de CP Kelco pour 1,8 milliard USD en juin 2024, qui a considérablement renforcé leurs capacités en matière de solutions de sucrage, de sensation en bouche et de fortification. Le secteur a connu un accent croissant sur les partenariats d'innovation, comme l'illustre la collaboration stratégique de Tate & Lyle avec BioHarvest pour développer une technologie de synthèse botanique pour les molécules d'origine végétale. Les entreprises réalisent des investissements substantiels dans les avancées technologiques, notamment dans le développement enzymatique, les alternatives naturelles aux colorants et les outils de formulation numérique, qui sont devenus des facteurs de différenciation cruciaux pour capter des parts de marché.

Le paysage du marché présente un potentiel de croissance significatif dans divers segments, notamment dans les formulations à base végétale, les additifs fonctionnels et l'expansion vers les marchés émergents. Bien que les exigences strictes de conformité réglementaire créent des barrières substantielles à l'entrée, ces défis bénéficient en fin de compte aux entreprises établies dotées de solides cadres de conformité. Les petites entreprises ont trouvé le succès en adoptant des stratégies ciblées dans des applications de niche ou des marchés régionaux, tandis que les startups d'ingrédients développent activement des solutions innovantes telles que la protéine de guar et les ingrédients valorisés pour répondre aux exigences croissantes en matière de durabilité et aux préférences évolutives des consommateurs. Cette diversité d'approches du marché permet aux entreprises de différentes tailles d'établir et de maintenir de solides positions concurrentielles dans les segments de marché qu'elles ont choisis.

Leaders du secteur des additifs pour produits de boulangerie surgelés

International Flavors & Fragrances Inc.

Cargill, Incorporated

Kerry Group PLC

Corbion N.V.

Puratos Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Tate & Lyle et BioHarvest se sont associés pour développer des ingrédients de nouvelle génération à base botanique sous la plateforme Botanicalis, visant à améliorer la fonctionnalité naturelle et la durabilité dans les formulations de boulangerie surgelée. Cette collaboration soutient l'innovation dans les ingrédients à étiquette propre d'origine végétale qui améliorent la qualité des produits et répondent à l'évolution de la demande des consommateurs.

- Août 2024 : L'acquisition par Corbion de l'activité d'améliorants de pain de Novotech renforce son portefeuille d'ingrédients fonctionnels pour la boulangerie, améliorant la fabrication locale et les solutions sur mesure pour le secteur indien de la boulangerie surgelée.

- Juin 2024 : Tate & Lyle a amélioré ses outils de formulation propriétaires, faisant progresser les solutions de texture et de sensation en bouche spécialement conçues pour améliorer la rétention d'humidité, la stabilité au cycle congélation-décongélation et l'attrait sensoriel dans les produits de boulangerie surgelés.

Portée du rapport mondial sur le marché des additifs pour produits de boulangerie surgelés

| Émulsifiants |

| Enzymes |

| Conservateurs |

| Additifs colorants |

| Additifs aromatisants |

| Autres |

| Poudre |

| Liquide |

| Pain et petits pains |

| Fonds de pizza |

| Gâteaux et pâtisseries |

| Biscuits et gâteaux secs |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Émulsifiants | |

| Enzymes | ||

| Conservateurs | ||

| Additifs colorants | ||

| Additifs aromatisants | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Pain et petits pains | |

| Fonds de pizza | ||

| Gâteaux et pâtisseries | ||

| Biscuits et gâteaux secs | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des additifs pour produits de boulangerie surgelés ?

Le secteur est évalué à 2,22 milliards USD en 2025 et devrait atteindre 2,99 milliards USD d'ici 2030.

Quel type d'additif connaît la croissance la plus rapide ?

Les enzymes sont en tête avec un CAGR projeté de 7,12 %, portées par les tendances de reformulation à étiquette propre.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'urbanisation rapide, l'évolution des régimes alimentaires et l'expansion des réseaux de chaîne du froid soutiennent un CAGR de 7,01 % jusqu'en 2030.

Comment les évolutions réglementaires influencent-elles la reformulation des produits ?

Les interdictions de la FDA et au niveau des États sur certains additifs synthétiques poussent les fabricants vers les colorants naturels et les enzymes.

Quel segment d'application offre le plus fort potentiel de croissance ?

Les gâteaux et pâtisseries devraient atteindre un CAGR de 7,32 % alors que les consommateurs recherchent des desserts surgelés premium et gourmands.

Dernière mise à jour de la page le: