Tamaño y Participación del Mercado de Ingredientes de Panadería

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

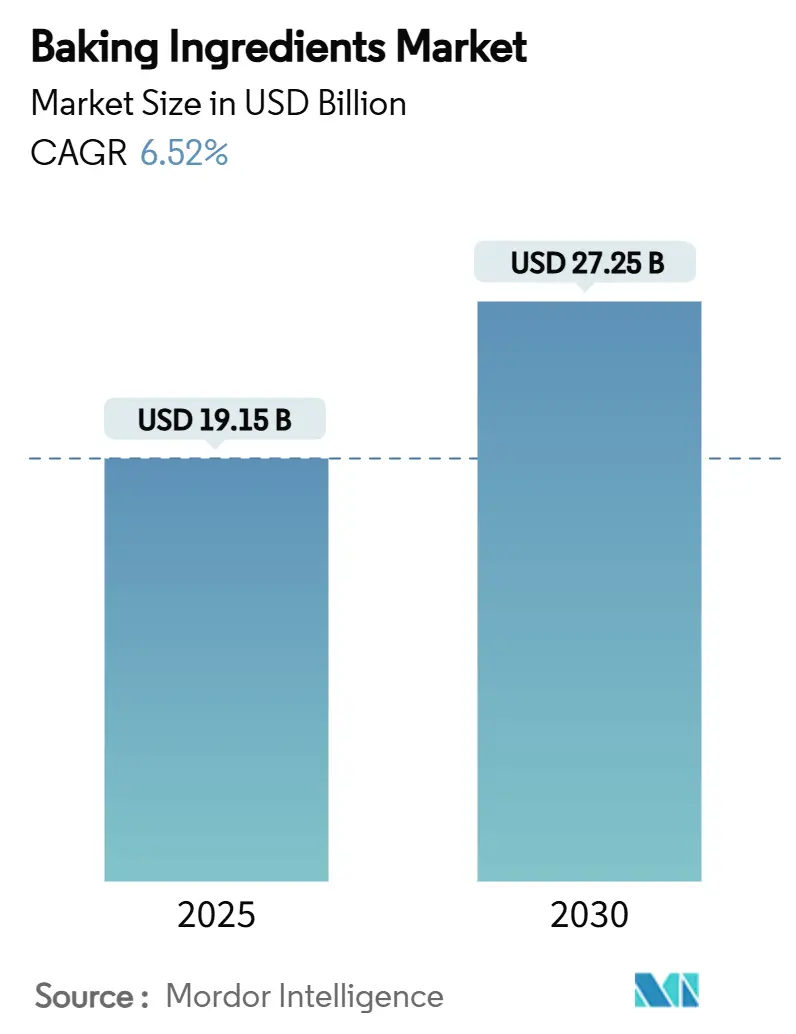

| Tamaño del Mercado (2025) | 19.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 27.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.52% CAGR |

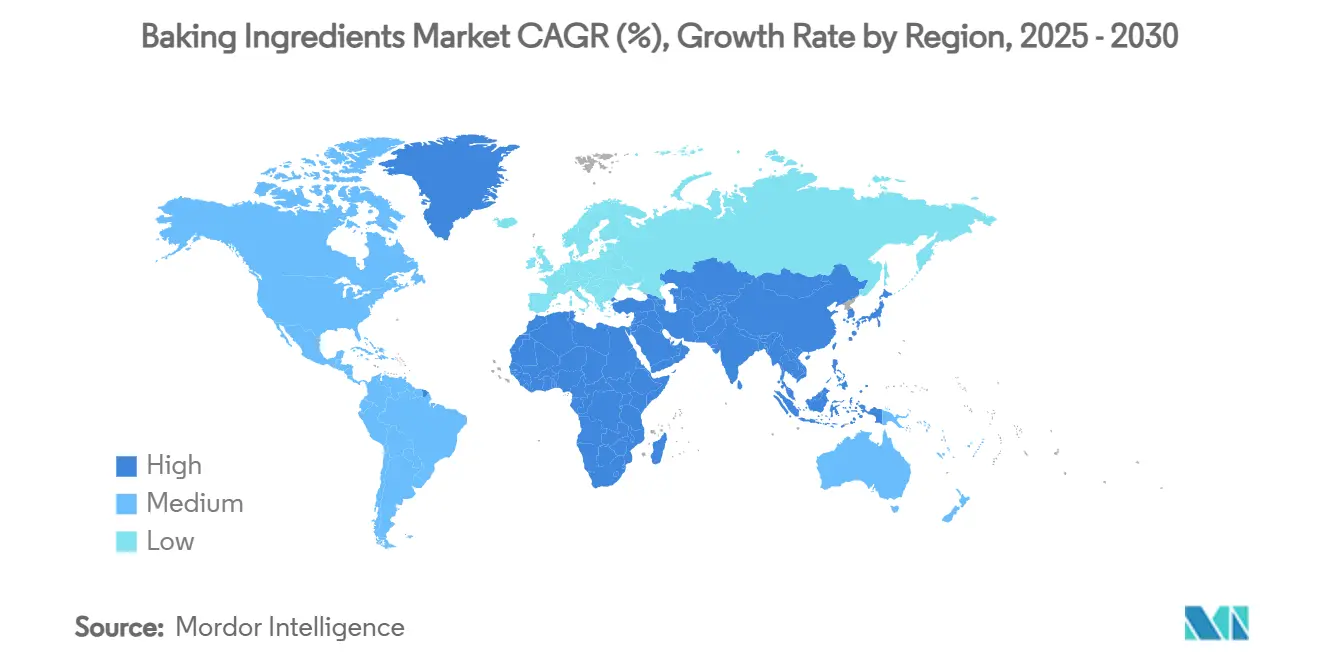

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Panadería por Mordor Intelligence

El tamaño del mercado de ingredientes de panadería se valora en 19.150 millones de USD en 2025 y está proyectado para alcanzar los 27.250 millones de USD en 2030, avanzando a una CAGR del 6,52%. El crecimiento sostenido refleja una demanda doméstica y comercial estable de ingredientes de etiqueta limpia, funcionales y de origen sostenible. Los emulsionantes continúan siendo fundamentales para el rendimiento en textura y vida útil en la panadería industrial, mientras que las enzimas registran la expansión más rápida impulsadas por la optimización sin gluten y de la calidad del trigo. Los fabricantes destinan capital a la obtención de materias primas renovables y a sistemas de trazabilidad que cumplen con las nuevas normas de seguridad alimentaria y las expectativas de transparencia de los consumidores. Al mismo tiempo, el comercio electrónico ha ampliado el alcance minorista de los kits premium de panadería doméstica, diversificando los canales y protegiendo a los proveedores frente a las fluctuaciones de volumen en el sector de servicios de alimentación.

Conclusiones Clave del Informe

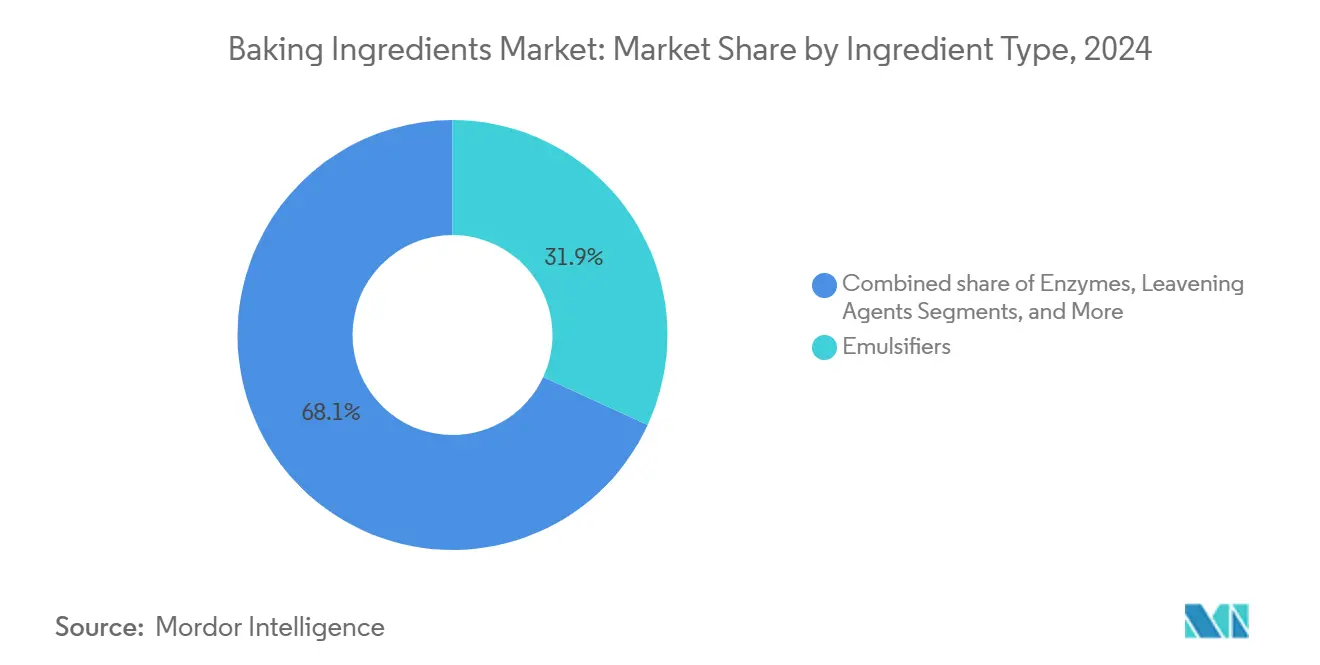

- Por tipo de ingrediente, los emulsionantes lideraron con una participación en los ingresos del 38,26% en 2024; se prevé que las enzimas crezcan a una CAGR del 7,21% entre 2025 y 2030.

- Por forma, los productos secos/en polvo representaron el 65,10% del mercado en 2024; se proyecta que las formulaciones líquidas se expandan a una CAGR del 6,59% hasta 2030.

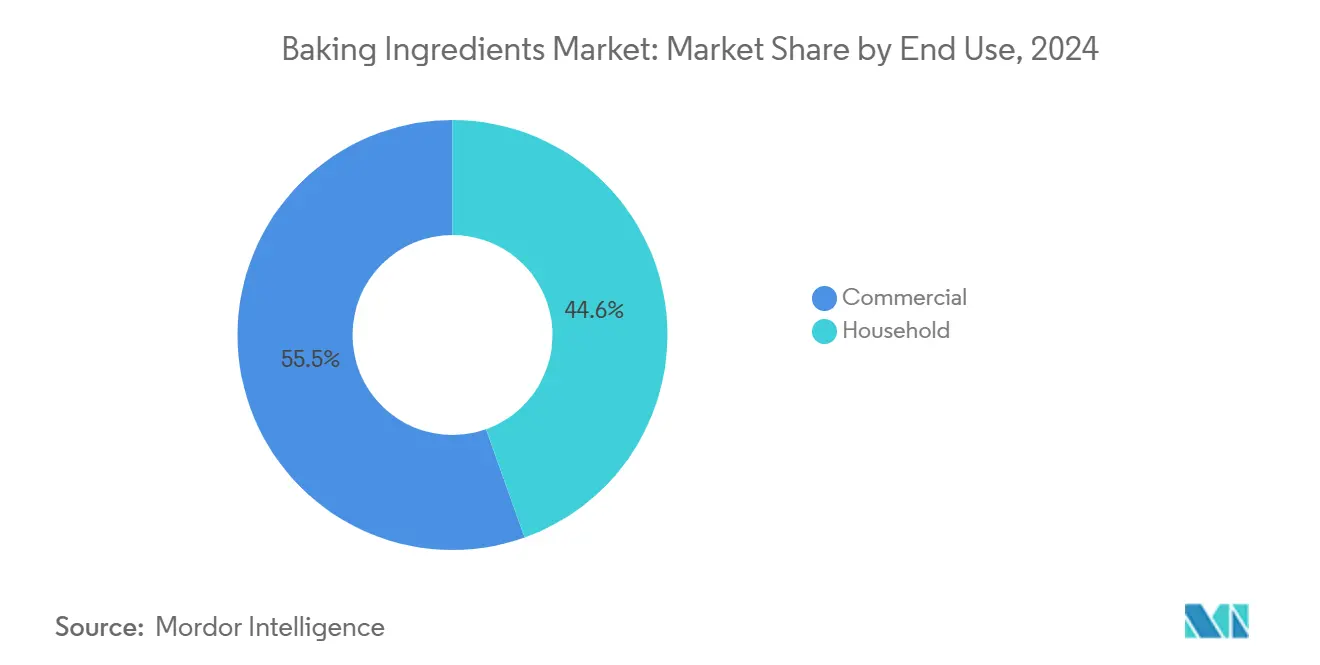

- Por uso final, las panaderías comerciales representaron el 55,45% de los ingresos en 2024; se proyecta que la demanda doméstica siga una CAGR del 6,79% hasta 2030.

- Por aplicación, el pan mantuvo una participación del 42,33% en 2024; los pasteles y la bollería registran una CAGR del 7,66% durante 2025-2030.

- Por geografía, Europa dominó con una participación del 33,50% en 2024; Asia-Pacífico avanza a una CAGR del 7,12% hasta 2030.

Tendencias e Información del Mercado Global de Ingredientes de Panadería

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de insumos de panadería naturales y de etiqueta limpia | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del consumo de pan y bollería | +1.0% | Núcleo en Asia-Pacífico, con expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Ingredientes funcionales orientados a la salud intestinal y necesidades de alto contenido proteico | +0.8% | Global, con ganancias tempranas en América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Avances tecnológicos en los procesos de panadería | +0.7% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico de kits de ingredientes para panadería doméstica | +0.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aprovechamiento de residuos alimentarios en harinas novedosas ricas en fibra | +0.3% | Europa y América del Norte, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de insumos de panadería naturales y de etiqueta limpia

Las estrategias de adquisición de ingredientes están experimentando un cambio fundamental debido a las crecientes expectativas de transparencia por parte de los consumidores. Las formulaciones de etiqueta limpia han pasado de ser una oferta premium a convertirse en un requisito básico. Reflejando esta tendencia, la Autoridad Europea de Seguridad Alimentaria (EFSA) emitió en 2024 una guía sobre la autorización de nuevos alimentos, enfatizando la demanda de ingredientes reconocibles y mínimamente procesados[1]Panel de la EFSA sobre Nutrición, Nuevos Alimentos y Alérgenos Alimentarios, "Guía sobre Solicitudes de Nuevos Alimentos," efsa.europa.eu. Los proveedores que invierten en tecnologías de extracción natural y prácticas de abastecimiento sostenible están en posición de obtener ventajas competitivas en este panorama en evolución. Puratos, un actor clave en la industria, ha visto que el 32% de su cartera de ventas está impulsada por el posicionamiento de etiqueta limpia, lo que subraya la viabilidad comercial del desarrollo de productos centrado en la transparencia. Este cambio de enfoque no se limita a las listas de ingredientes; las empresas están ampliando sus compromisos de etiqueta limpia para incluir los métodos de producción. Muchas están aprovechando ahora fuentes de energía renovable y optando por envases sostenibles. Además, los líderes del mercado están forjando vínculos directos con los proveedores agrícolas, garantizando la trazabilidad y la calidad constante. Esta estrategia no solo mejora sus ofertas de productos, sino que también erige barreras para los competidores que carecen de cadenas de suministro tan integradas.

Aumento del consumo de pan y bollería

A medida que los mercados emergentes se urbanizan, los hábitos alimentarios evolucionan, y el consumo de pan y bollería refleja el crecimiento económico y los estilos de vida modernos. Esta dependencia de las importaciones no solo abre puertas a los proveedores globales, sino que también pone de manifiesto las vulnerabilidades en la cadena de suministro, lo que lleva a los actores locales a orientarse hacia el abastecimiento local. Los proveedores de ingredientes están liderando campañas de educación al consumidor, acelerando el cambio hacia formulaciones de pan funcional. Hoy en día, mejoras como la fortificación con proteínas y la adición de fibra se están convirtiendo en la norma, no solo en ofertas de nicho. Además, la creciente conciencia sobre las tendencias de salud y bienestar está impulsando la demanda de productos de pan orgánicos y de etiqueta limpia, influyendo aún más en la innovación de productos. Los gustos regionales están dando forma al desarrollo de productos, lo que lleva a los proveedores a adaptar los perfiles enzimáticos y los métodos de fermentación para alinearse con las preferencias culturales específicas. Estas adaptaciones localizadas son fundamentales para los proveedores que buscan establecer una ventaja competitiva en mercados diversos.

Ingredientes funcionales orientados a la salud intestinal y necesidades de alto contenido proteico

Desde la suplementación vitamínica básica hasta la integración de sofisticados compuestos bioactivos, la fortificación nutricional ha recorrido un largo camino. Hoy en día, la salud intestinal y el contenido proteico están en la vanguardia de la toma de decisiones de los consumidores. El informe de tendencias nutricionales de 2025 destaca una demanda creciente de proteínas en diversos formatos alimentarios. En particular, los productos de panadería están emergiendo como vehículos privilegiados para suministrar proteínas de alta calidad. Los avances tecnológicos son evidentes en las aplicaciones enzimáticas para formulaciones sin gluten. Enzimas como la transglutaminasa, la glucosa oxidasa y la xilanasa están mejorando tanto las propiedades de la masa como los perfiles nutricionales. La integración de ingredientes funcionales exige una comprensión profunda de sus efectos de interacción. En respuesta, los proveedores están canalizando inversiones hacia laboratorios de aplicación, perfeccionando las formulaciones para cumplir objetivos nutricionales específicos. La fusión de sabor y nutrición está impulsando innovaciones en sistemas de sabor natural. Las empresas están siendo pioneras en tecnologías de enmascaramiento, garantizando que las adiciones de proteínas y fibra no comprometan el atractivo sensorial. Mientras tanto, la carrera por las aprobaciones regulatorias de nuevos ingredientes funcionales está creando ventajas competitivas para los primeros adoptantes, respaldadas por protecciones de patentes que amplían la exclusividad en el mercado.

Avances tecnológicos en los procesos de panadería

Las tecnologías de la Industria 4.0 están revolucionando la cadena de valor de los ingredientes de panadería, mejorando la eficiencia de producción y el compromiso con el cliente. Estas tecnologías facilitan el monitoreo de calidad en tiempo real y el mantenimiento predictivo. La adopción de robótica, automatización, cadena de bloques y redes de sensores inalámbricos no solo impulsa la eficiencia productiva, sino que también mejora la trazabilidad de los productos y las interacciones con los clientes, especialmente a través de plataformas de comercio electrónico. La tecnología enzimática está emergiendo como un área de avance fundamental. Los proveedores están elaborando formulaciones especializadas, como la optimización de la calidad del trigo, para contrarrestar las variaciones inducidas por el clima. La inteligencia artificial está agilizando el desarrollo de formulaciones, acelerando la entrada al mercado de nuevos productos. Los algoritmos de aprendizaje automático están desempeñando un papel crucial, prediciendo las interacciones entre ingredientes y ajustando los perfiles nutricionales. La tecnología de cadena de bloques está respondiendo a las demandas de trazabilidad. Los principales proveedores están forjando cadenas de suministro transparentes, garantizando el cumplimiento normativo y fomentando la confianza del consumidor. A medida que las empresas invierten en infraestructura digital, se hace evidente que esta inversión es una ventaja competitiva clave. Aquellos sin capacidad tecnológica se enfrentan a márgenes decrecientes y cuotas de mercado en declive.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del trigo y los aceites comestibles que presiona los márgenes | -0.9% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones estrictas y normas de seguridad alimentaria | -0.6% | Global, con intensidad variable según la jurisdicción | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro y escasez de ingredientes | -0.5% | Global, con concentración en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Competencia de productos de panadería artesanales y caseros | -0.4% | América del Norte y Europa, con expansión hacia el Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del trigo y los aceites comestibles que presiona los márgenes

La volatilidad en los precios de las materias primas está planteando desafíos a la rentabilidad en toda la cadena de suministro de ingredientes de panadería. Los precios del trigo, en particular, han experimentado fluctuaciones significativas, afectando especialmente a los fabricantes más pequeños que a menudo carecen de capacidades de cobertura. Las perspectivas para el mercado del trigo en 2025 sugieren que esta volatilidad persistirá. Se proyecta que las existencias mundiales de trigo disminuyan, alcanzando una relación existencias-uso del 32,1% para el año agrícola 2024/25. Mientras tanto, las ventas de exportación de trigo de Estados Unidos se mantienen sólidas, situándose un 32% por encima de los niveles del año anterior, incluso ante desafíos cambiarios. En otro ejemplo de volatilidad de materias primas, los precios del cacao han aumentado aproximadamente un 300% durante el último año. Este repunte, impulsado por interrupciones en la cadena de suministro y diversos desafíos agrícolas, subraya la tendencia más amplia que afecta a las categorías de ingredientes especializados. En respuesta a estos desafíos, los actores de la industria están adoptando medidas estratégicas. Estas incluyen iniciativas de integración vertical, aseguramiento de contratos a largo plazo con proveedores y exploración de fuentes alternativas de ingredientes. Tales medidas tienen como objetivo mitigar los riesgos asociados con las fluctuaciones en los precios de materias primas individuales.

Regulaciones estrictas y normas de seguridad alimentaria

A medida que los principales mercados endurecen sus controles sobre las normas de seguridad alimentaria, los proveedores más pequeños se ven soportando el peso de los crecientes costos de cumplimiento. Las actualizaciones de 2024 de la Administración de Alimentos y Medicamentos (FDA) al Código Alimentario exigen cambios operativos significativos en toda la cadena de suministro, introduciendo medidas mejoradas para la desinfección de superficies, el refuerzo de la defensa alimentaria y el perfeccionamiento de los sistemas de gestión de la seguridad alimentaria[2]Administración de Alimentos y Medicamentos, "Actualizaciones del Código Alimentario 2024," fda.gov. Mientras tanto, el Reglamento de la Comisión de la Unión Europea 2023/915 establece niveles máximos estrictos de contaminantes para los productos de panadería, respaldados por mecanismos de aplicación que impiden la entrada al mercado de artículos no conformes. En Estados Unidos, las diferencias regulatorias a nivel estatal, como la Ley de Seguridad Alimentaria de California, que prohíbe aditivos específicos, complican las operaciones de los proveedores nacionales que gestionan diversas obligaciones de cumplimiento. A escala global, la alineación de Canadá de las regulaciones sobre aditivos alimentarios con las Normas de Composición Alimentaria Canadienses subraya un giro mundial hacia marcos regulatorios ágiles. A medida que los proveedores invierten fuertemente en equipos de prueba, documentación y capacitación del personal, la experiencia regulatoria está emergiendo como una ventaja competitiva clave, ayudándoles a navegar hábilmente por el intrincado laberinto de aprobaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Los Emulsionantes Lideran a Pesar de la Innovación Enzimática

En 2024, los emulsionantes ostentan una participación de mercado dominante del 38,26%, subrayando su papel fundamental en la optimización de la textura y la extensión de la vida útil en una variedad de aplicaciones de panadería. Si bien la estabilidad de este segmento contrasta marcadamente con la rápida CAGR del 7,21% proyectada para las enzimas hasta 2030, el crecimiento de estas últimas está impulsado por los avances tecnológicos en formulaciones sin gluten y el procesamiento ecológico del trigo. Las harinas y los almidones, piedra angular de la categoría de ingredientes, están siendo testigos de innovaciones centradas en fuentes alternativas de cereales y funcionalidades mejoradas a través de ajustes en el procesamiento. Mientras tanto, los azúcares y edulcorantes se enfrentan a presiones derivadas de las tendencias de reformulación orientadas a la salud, lo que lleva a un aumento en la adopción de alternativas naturales y tecnologías de reducción.

Las grasas y los shortenings están evolucionando en respuesta a los mandatos de eliminación de grasas trans. Los proveedores están elaborando ahora alternativas de etiqueta limpia que no solo mantienen el rendimiento funcional, sino que también se alinean con los estándares nutricionales. Un testimonio de esta trayectoria innovadora es el debut en 2024 de CSM Ingredients con la emulsión SlimBAKE, que permite una reducción del 30% en grasa sin comprometer los atributos sensoriales. Los agentes leudantes, aunque estables, se están beneficiando de un enfoque de etiqueta limpia, con énfasis en el abastecimiento natural y el procesamiento mínimo. La categoría "Otros", que incluye colores, sabores y fibras, está preparada para un crecimiento significativo a medida que la integración de ingredientes funcionales pasa de ser una oferta premium a una práctica estándar.

Por Forma: Las Formulaciones Líquidas Ganan Ventajas en el Procesamiento

En 2024, las formulaciones secas/en polvo mantienen una participación de mercado dominante del 65,10%, gracias a sus cadenas de suministro consolidadas, su prolongada vida útil y sus procedimientos de manejo familiares tanto en aplicaciones comerciales como domésticas. Mientras tanto, las formulaciones líquidas están en una trayectoria de crecimiento, expandiéndose a una CAGR del 6,59% hasta 2030. Este crecimiento está impulsado por mejoras en la eficiencia del procesamiento y una mayor dispersión de ingredientes, lo que lleva a tiempos de mezcla reducidos y una calidad de producto consistente. El auge del segmento líquido también se atribuye a los avances tecnológicos en estabilización e innovaciones en envases, que abordan eficazmente los desafíos tradicionales de vida útil.

Las panaderías comerciales recurren cada vez más a las formulaciones líquidas para sus líneas de producción automatizadas. Aquí, los beneficios de la dosificación precisa y la mezcla consistente se traducen directamente en eficiencia operativa y reducción de residuos. Si bien las aplicaciones domésticas se inclinan predominantemente hacia las formulaciones secas/en polvo por su comodidad y beneficios de almacenamiento, hay un notable aumento de productos líquidos premium en la panadería especializada. La elección entre formatos se está volviendo más específica según la aplicación, lo que lleva a los proveedores a desarrollar ofertas en formato dual. Esta estrategia no solo atiende las diversas necesidades de los clientes, sino que también optimiza las economías de escala en la producción.

Por Uso Final: El Segmento Doméstico Acelera el Crecimiento

En 2024, las aplicaciones comerciales dominan el mercado con una participación del 55,45%, subrayando las ventajas de escala y las exigencias técnicas de las operaciones de panadería industrial. Mientras tanto, el segmento doméstico, con una CAGR proyectada del 6,79% hasta 2030, señala un cambio significativo en el comportamiento del consumidor. Este cambio, inicialmente impulsado por las tendencias de panadería doméstica inducidas por la pandemia, está ahora respaldado por el auge de las plataformas de comercio electrónico y la influencia generalizada de las redes sociales. Tal trayectoria de crecimiento sugiere que estos cambios son duraderos, lo que lleva a los proveedores a adaptar las formulaciones de productos y los envases para que sean más accesibles al consumidor.

La evolución digital del sector de panadería es evidente en el auge del comercio electrónico y el surgimiento de ofertas personalizadas. En particular, los kits de ingredientes para panadería doméstica han emergido como una lucrativa fuente de ingresos para los proveedores, tradicionalmente anclados en los mercados comerciales, como destaca Melesse, Tsega Y. La tendencia hacia la premiumización en el segmento doméstico abre puertas para la integración de ingredientes funcionales, ya que los consumidores optan cada vez más por productos con beneficios para la salud y de calidad artesanal, incluso a un precio superior. Si bien el segmento comercial parece estable, existe una feroz corriente competitiva subyacente. Los proveedores compiten no solo en precio, sino también en servicios técnicos, la fiabilidad de sus cadenas de suministro y su capacidad de innovación.

Por Aplicación: Los Pasteles y la Bollería Impulsan la Premiumización

En 2024, las aplicaciones de pan ostentan una participación de mercado dominante del 42,33%, subrayando su papel fundamental en las dietas globales y la vasta escala de la producción comercial de pan. El segmento de pasteles y bollería, proyectado para crecer a una CAGR del 7,66% hasta 2030, pone de relieve la disposición de los consumidores a invertir en productos premium e indulgentes, impulsando innovaciones en textura y sabor. Las galletas y los bizcochos, aunque estables, presentan vías para integrar ingredientes funcionales y promover atributos de etiqueta limpia.

Los panecillos y las tartas disfrutan de una demanda constante, con margen para innovaciones centradas en la conveniencia. Mientras tanto, la categoría "Otros", que abarca cruasanes, gofres y donuts, se beneficia de la expansión de los servicios de alimentación y la creciente aceptación de las cocinas internacionales. En reconocimiento a la evolución de las regulaciones, la decisión de la FDA en 2024 de revocar los estándares para las tartas de cereza congeladas allana el camino para una mayor flexibilidad de fabricación, fomentando la innovación en ingredientes y la diferenciación de productos. Los proveedores están perfeccionando su oficio, desarrollando soluciones especializadas adaptadas a los distintos procesos de panadería y a los gustos cambiantes de los consumidores.

Análisis Geográfico

En 2024, Europa ostenta una participación de mercado dominante del 33,50%, respaldada por sus ricas tradiciones de panadería, los exigentes gustos de los consumidores y los marcos regulatorios que priorizan los ingredientes de etiqueta limpia y sostenibles. El maduro panorama de mercado de la región no solo allana el camino para el posicionamiento de productos premium, sino que también fomenta la integración de ingredientes funcionales. Los proveedores invierten cada vez más en laboratorios de aplicación y servicios técnicos, subrayando su compromiso con el fomento de la innovación de los clientes. Las estrictas normas de seguridad alimentaria y medioambientales de Europa, que a menudo establecen el referente global, obligan a los proveedores a adaptar sus formulaciones. Un ejemplo ilustrativo: la reevaluación en 2024 por parte de la Autoridad Europea de Seguridad Alimentaria del dióxido de silicio (E 551) como aditivo alimentario, que incluyó especificaciones actualizadas de límites de elementos tóxicos, subraya la vigilancia de la región en materia de seguridad de ingredientes. Mientras tanto, las ramificaciones del Brexit persisten, afectando la logística de la cadena de suministro y el cumplimiento normativo. En respuesta, los proveedores están adoptando estrategias de doble ubicación, equilibrando el acceso al mercado con las complejidades de las mayores exigencias administrativas.

Asia-Pacífico está en un rápido ascenso, con una CAGR proyectada del 7,12% hasta 2030. Este crecimiento se atribuye en gran medida a la urbanización, el aumento de los ingresos disponibles y una dieta occidentalizada, todos los cuales están impulsando el consumo de pan y bollería. Los esfuerzos por armonizar las regulaciones en los mercados de la ASEAN no solo están eliminando barreras comerciales, sino también alineando los estándares de seguridad alimentaria con las mejores prácticas globales. Esta alineación presenta una oportunidad de oro para los proveedores expertos en cumplimiento normativo. Además, debido al creciente consumo, las importaciones de productos de panadería también están aumentando en la región. Según los datos del Observatorio de Complejidad Económica de 2024, China importó productos de panadería por valor de 952 millones de USD[3]Observatorio de Complejidad Económica, "Importaciones de Panadería en China", oec.world. A medida que la región consolida su estatus como centro de fabricación, disfruta de ventajas en la cadena de suministro para la distribución global.

América del Norte está experimentando un crecimiento constante, gracias a su sólida infraestructura de panadería comercial y a un exigente segmento de panadería doméstica que impulsa la demanda de ingredientes premium. Navegar por el laberinto regulatorio de la región, que incluye las actualizaciones de la FDA y las restricciones de aditivos específicas de cada estado, no es tarea sencilla. Sin embargo, esta complejidad está impulsando la innovación, particularmente en formulaciones de etiqueta limpia. En cuanto a Canadá, el mercado de productos de panadería y tortillas está proyectado para una caída nominal en ventas del 3,4% en 2024, pero se vislumbra una recuperación con un crecimiento en volumen del 4,3%. Este repunte está respaldado por la caída de los precios de la harina, que mejora la rentabilidad incluso cuando otras categorías de ingredientes ejercen presión sobre los márgenes. El comercio electrónico está transformando el panorama, con un auge en las ventas de kits de ingredientes para panadería doméstica. Los proveedores están aprovechando este momento, elaborando estrategias de venta directa al consumidor que no solo eluden los canales minoristas tradicionales, sino que también fomentan la lealtad a la marca y elevan la educación del consumidor.

Panorama Competitivo

El mercado de ingredientes de panadería muestra una pugna competitiva entre multinacionales consolidadas y actores regionales emergentes. Los principales actores se centran en la integración vertical, los avances tecnológicos y la expansión de su huella geográfica. Están volcando inversiones en laboratorios de aplicación, impulsando el abastecimiento sostenible y fomentando vínculos directos con los clientes para reforzar su ventaja competitiva. La profundización de la alianza de Cargill con ENOUGH para ampliar la producción de micoproteína subraya el giro de la industria hacia las proteínas alternativas.

Con la ambición de producir más de 1 millón de toneladas de ABUNDA para 2033, Cargill está respondiendo activamente al creciente apetito por la proteína sostenible. Mientras tanto, la mira de Tate & Lyle en una adquisición de CP Kelco por 1.800 millones de USD señala una ola de consolidación en los ingredientes especializados. Prevén un impulso anual de ingresos de al menos 50 millones de USD, gracias a capacidades reforzadas de edulcoración, sensación en boca y fortificación. Existe un potencial floreciente en la integración de ingredientes funcionales, el pionerismo en tecnología de abastecimiento sostenible y la creación de plataformas digitales para el compromiso directo con el cliente, atendiendo tanto a clientes comerciales como domésticos. Los nuevos participantes están impulsando ingredientes reciclados, soluciones de base vegetal y formulaciones personalizadas para necesidades dietéticas.

En respuesta, los gigantes establecidos están adquiriendo a estos disruptores o innovando desde dentro. Los proveedores se apoyan cada vez más en la automatización, el análisis de datos y la garantía de transparencia en la cadena de suministro. Este giro digital no es solo una tendencia; es fundamental para cultivar los vínculos con los clientes y optimizar las operaciones. La inauguración por parte de DSM-Firmenich de un centro de innovación en panadería en Princeton, Nueva Jersey, respaldada por una cuantiosa inversión global en I+D de 700 millones de EUR, subraya el papel crítico de los servicios técnicos y las asociaciones con clientes en la consolidación de la posición en el mercado.

Líderes de la Industria de Ingredientes de Panadería

Cargill Inc.

Archer Daniels Midland Company

Kerry Group

Associated British Foods Plc

General Mills Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: BRAIN Biotech adquirió las acciones restantes de Breatec B.V. Con esta adquisición, la empresa amplió su centro de aplicación de panadería en los Países Bajos. El nuevo sitio de producción ofrece aplicaciones de panadería basadas en enzimas.

- Mayo 2025: Angel Yeast lanzó su serie Feravor. Esta es una serie innovadora de productos de levadura con sabor. La levadura está disponible en sabores afrutados y de mantequilla. Las levaduras son de etiqueta limpia y naturales.

- Marzo 2024: La marca Pillsbury lanzó la línea Creamy Cake Mix y los Stuffed Cookie Kits. Los productos están disponibles en 2 sabores: Moist Supreme Creamy Almond Cake Mix y Moist Supreme Creamy Vanilla Cake Mix.

- Marzo 2024: Kerry lanzó Biobake Fresh Rich, un sistema enzimático diseñado para productos de panadería dulce. Este sistema no solo mejora la percepción de suavidad, frescura y humedad a lo largo de la vida útil del producto, sino que también desempeña un papel en la reducción del desperdicio alimentario. En concreto, la enzima que actúa sobre el almidón garantiza que los dulces con más del 20% de contenido de azúcar mantengan su frescura durante un período prolongado.

Alcance del Informe Global del Mercado de Ingredientes de Panadería

| Harinas y Almidones |

| Azúcares y Edulcorantes |

| Grasas y Shortenings |

| Emulsionantes |

| Agentes Leudantes |

| Enzimas |

| Otros (Colores y Sabores, Fibras) |

| Seco/Polvo |

| Líquido |

| Comercial |

| Doméstico |

| Pan |

| Pasteles y Bollería |

| Galletas y Bizcochos |

| Panecillos y Tartas |

| Otros (Cruasanes, Gofres, Donuts) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Ingrediente | Harinas y Almidones | |

| Azúcares y Edulcorantes | ||

| Grasas y Shortenings | ||

| Emulsionantes | ||

| Agentes Leudantes | ||

| Enzimas | ||

| Otros (Colores y Sabores, Fibras) | ||

| Forma | Seco/Polvo | |

| Líquido | ||

| Uso Final | Comercial | |

| Doméstico | ||

| Aplicaciones | Pan | |

| Pasteles y Bollería | ||

| Galletas y Bizcochos | ||

| Panecillos y Tartas | ||

| Otros (Cruasanes, Gofres, Donuts) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de ingredientes de panadería y sus perspectivas de crecimiento?

El mercado de ingredientes de panadería está valorado en 19.150 millones de USD en 2025 y se proyecta que alcance los 27.250 millones de USD en 2030 a una CAGR del 6,52%.

¿Qué segmento de ingredientes tiene la mayor participación?

Los emulsionantes lideran con una participación en los ingresos del 38,26% en 2024 debido a su papel fundamental en la estabilidad de la textura y la vida útil.

¿Qué región muestra la expansión más rápida para los ingredientes de panadería?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 7,12% hasta 2030, impulsada por la urbanización y el aumento de los ingresos disponibles.

¿Cómo están influyendo las tendencias de etiqueta limpia en el desarrollo de productos?

La presión regulatoria y del consumidor por insumos naturales ha llevado la etiqueta limpia de nicho a estándar básico, impulsando inversiones en abastecimiento trazable y tecnologías de extracción natural.

Última actualización de la página el: