Marktgröße und Marktanteil für Tiefkühl-Backwaren-Zusatzstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 2.22 Milliarden US-Dollar |

| Marktgröße (2030) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

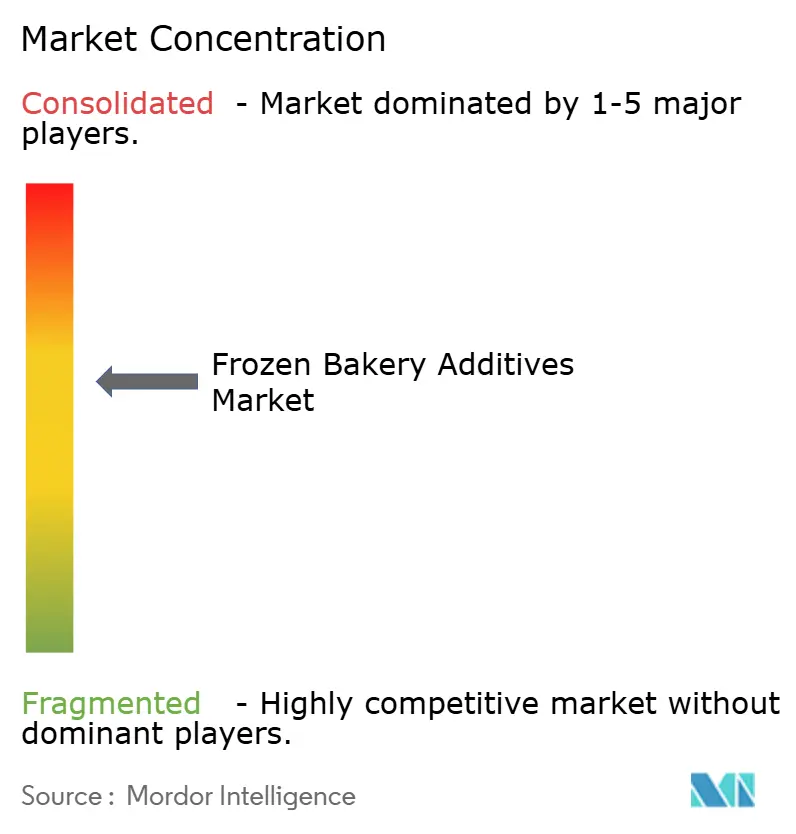

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tiefkühl-Backwaren-Zusatzstoffe von Mordor Intelligence

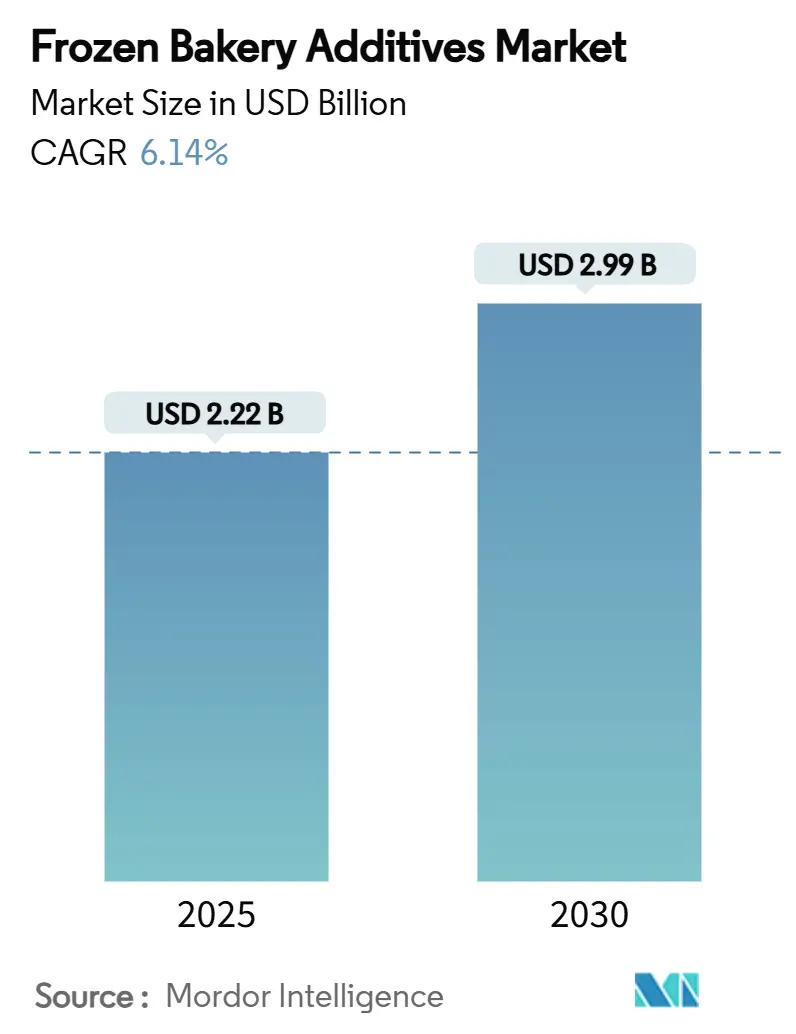

Die globale Marktgröße für Tiefkühl-Backwaren-Zusatzstoffe wird im Jahr 2025 auf 2,22 Milliarden USD geschätzt und soll bis 2030 auf 2,99 Milliarden USD anwachsen, was einer CAGR von 6,14 % entspricht. Die Marktexpansion wird in erster Linie durch die zunehmende Verbraucherpräferenz für verzehrfertige Backwaren sowie durch bedeutende technologische Verbesserungen bei Lebensmittelkonservierungsmethoden beeinflusst. Die Branche der Tiefkühl-Backwaren-Zusatzstoffe spielt eine grundlegende Rolle bei der Verlängerung der Produkthaltbarkeit und trägt gleichzeitig der wachsenden Verbrauchernachfrage nach natürlichen und Clean-Label-Zutaten Rechnung, wodurch sie sich als unverzichtbares Element innerhalb der globalen Tiefkühlkostbranche etabliert hat. Diese strategische Position ermöglicht es den Herstellern, sowohl die Anforderungen an die betriebliche Effizienz als auch die sich wandelnden Verbraucherpräferenzen im Backwarensektor zu erfüllen.

Wichtigste Erkenntnisse des Berichts

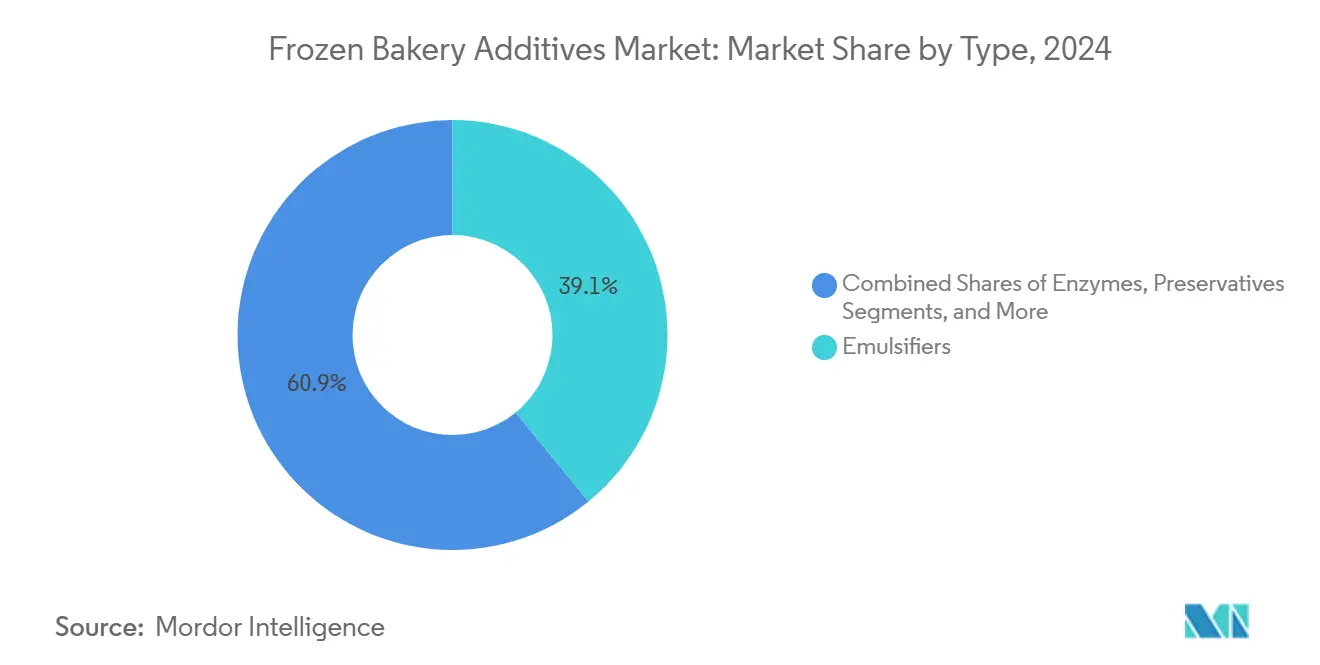

- Nach Typ führten Emulgatoren im Jahr 2024 mit einem Marktanteil von 39,11 % bei den Tiefkühl-Backwaren-Zusatzstoffen, während Enzyme bis 2030 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

- Nach Form hielt Pulver im Jahr 2024 einen Anteil von 64,11 % an der Marktgröße für Tiefkühl-Backwaren-Zusatzstoffe, während flüssige Zusatzstoffe von 2025 bis 2030 mit einer CAGR von 6,99 % wachsen sollen.

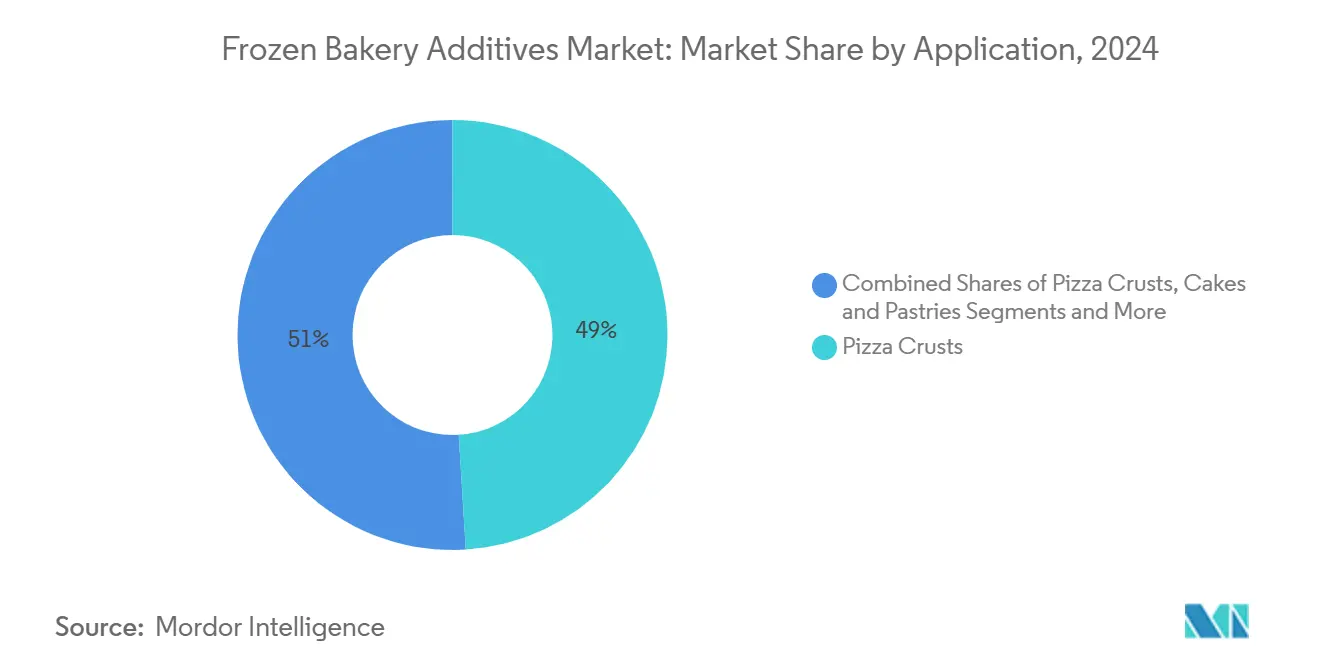

- Nach Anwendung entfielen im Jahr 2024 49,01 % des Marktanteils für Tiefkühl-Backwaren-Zusatzstoffe auf Pizzaböden; Kuchen und Gebäck werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,32 % wachsen.

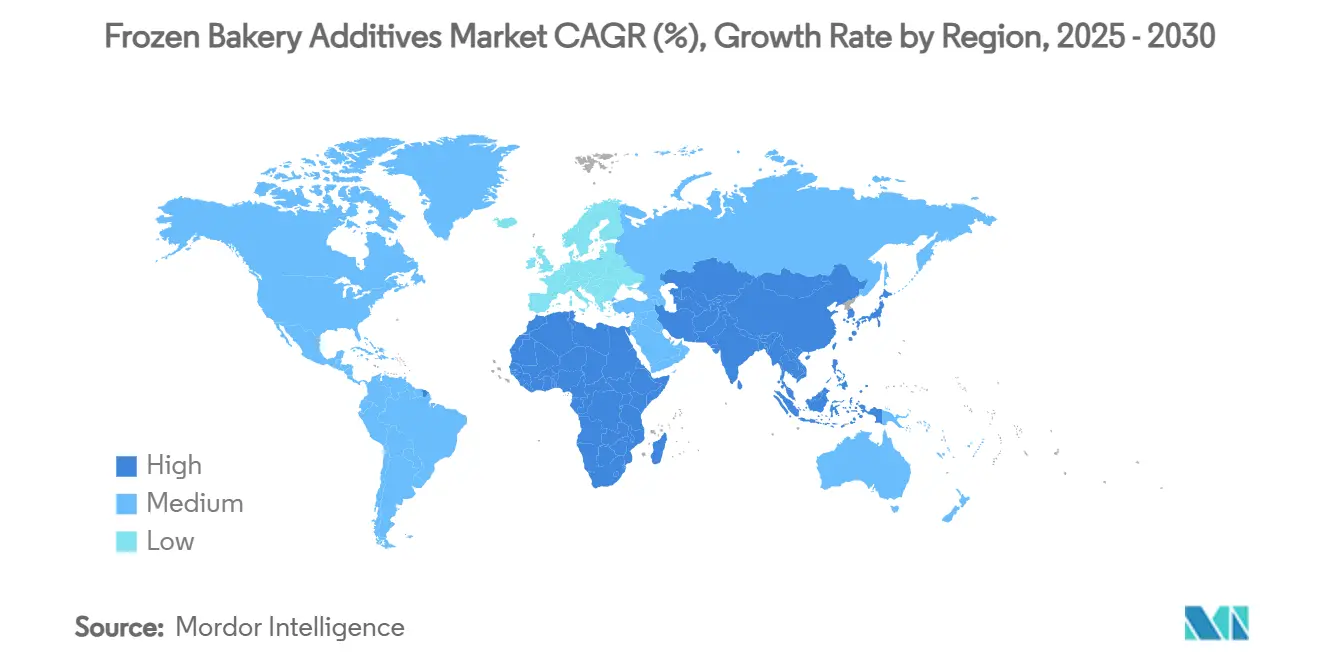

- Nach Geografie dominierte Europa im Jahr 2024 mit 32,09 % den Markt für Tiefkühl-Backwaren-Zusatzstoffe, während Asien-Pazifik bis 2030 auf eine CAGR von 7,01 % zusteuert.

Globale Markttrends und Erkenntnisse für Tiefkühl-Backwaren-Zusatzstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten und verzehrfertigen Tiefkühl-Backwaren | +1.8% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Lebensmittelkonservierungstechnologien zur Verbesserung der Haltbarkeit | +1.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau des organisierten Einzelhandelsnetzes zur Ermöglichung des Tiefkühlkostvertriebs | +1.0% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von pflanzlichen und veganen Zusatzstoffen für Tiefkühl-Backwaren | +0.8% | Nordamerika und EU, Ausweitung auf städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Verbraucherinteresse an Clean-Label-Zusatzstoffen aus natürlichen Zutaten | +0.9% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Zusatzstoffformulierung | +0.7% | Innovationszentren in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten und verzehrfertigen Tiefkühl-Backwaren

Das rasche Tempo der Urbanisierung und die sich wandelnden Verbraucherlebensstile haben die Nachfragelandschaft für praktische Backwaren grundlegend verändert. Der Markt für Tiefkühlpizzen zeigt weiterhin eine robuste Entwicklung, wobei Premiumprodukte eine stärkere Dynamik aufweisen als traditionelle Angebote. Die Marktexpansion hat sich auf handwerkliche Brotprodukte ausgeweitet, was besonders in asiatischen Regionen deutlich wird, wo westliche Weichbrote durch spezialisierte Techniken wie Tangzhong erheblich an Bedeutung gewinnen. Dieses anhaltende Marktwachstum hat den Druck auf Zusatzstofflieferanten erhöht, anspruchsvolle Formulierungen zu entwickeln, die die Produktqualität über längere Tiefkühllagerzeiträume hinweg aufrechterhalten. Die zunehmende Verbraucherpräferenz für Einzelportionen und Snack-Größen hat die Einführung flüssiger Zusatzstoffsysteme beschleunigt, die eine präzise Dosierung und gleichbleibende Produkteigenschaften gewährleisten. Die Bereitschaft der Verbraucher, Premiumpreise für Tiefkühlprodukte in Restaurantqualität zu zahlen, hat eine starke wirtschaftliche Grundlage für Investitionen in fortschrittliche Zusatzstofftechnologien geschaffen und die Lücke zwischen Bequemlichkeit und überlegener Produktqualität erfolgreich geschlossen.

Fortschritte bei Lebensmittelkonservierungstechnologien zur Verbesserung der Haltbarkeit

Die Enzymtechnologie verlängert die Produkthaltbarkeit durch Stärkemodifikation, wobei maltogene Amylasen aufgrund ihrer Hitzestabilität und kontrollierten Stärkeinteraktion am wirksamsten für Anti-Staling-Anwendungen sind. Novozymes' Novamyl hat über 30 Jahre hinweg eine gleichbleibende Brotqualität unter Beweis gestellt. Aktuelle Enzymformulierungen kombinieren Amylasen, Xylanasen und Lipasen, um mehrere Abbauprozesse zu adressieren. Natürliche Schimmelschutzlösungen, wie Corbions kultivierte Weizensysteme, ersetzen synthetische Konservierungsstoffe und verlängern die Produkthaltbarkeit – so auch im April 2025. Verpackungstechnologien, einschließlich stickstoffgefüllter und Vakuumsysteme, verbessern die Leistung haltbarkeitsverlängernder Zusatzstoffe. Diese Konservierungsmethoden ermöglichen es den Herstellern, ihre Vertriebsreichweite zu erweitern und Lebensmittelverschwendung zu reduzieren, wodurch die Kosten für Premiumzusatzstoffe ausgeglichen werden.

Ausbau des organisierten Einzelhandelsnetzes zur Ermöglichung des Tiefkühlkostvertriebs

Der Ausbau der Kühlketteninfrastruktur treibt weiterhin das Wachstum des Marktes für Tiefkühl-Backwaren voran, insbesondere in aufstrebenden Volkswirtschaften. Der indische Tiefkühlkostsektor zeigt in den nächsten fünf Jahren ein erhebliches Wachstumspotenzial. Fortschrittliche Transportmanagementsysteme verbessern die Verteilungseffizienz zwischen wichtigen Märkten, wie die Thailand-Japan-Tiefkühlkostkorridore belegen, die durch Routenoptimierung und Echtzeit-Monitoring erhebliche Kostensenkungen erzielen. Der Ausbau des organisierten Einzelhandels schafft umfassende Qualitätsanforderungen, was zu einer verstärkten Einführung fortschrittlicher Zusatzstoffformulierungen gegenüber traditionellen Konservierungsmethoden führt. Die Verbreitung moderner Einzelhandelsformate in kleineren Städten und Gemeinden erzeugt eine steigende Nachfrage nach Tiefkühl-Backwaren mit verbesserter Haltbarkeit. Branchenführer wie McCain Foods tätigen strategische Investitionen in Kühllagereinrichtungen, um Infrastrukturlücken zu schließen und neue Möglichkeiten für Zusatzstofflieferanten zu schaffen, die diversifizierte Produktportfolios unterstützen.

Zunehmende Verwendung von pflanzlichen und veganen Zusatzstoffen für Tiefkühl-Backwaren

CSM Ingredients hat mit seiner SlimBAKE-Emulsionstechnologie eine erhebliche Fettreduzierung erzielt und dabei die sensorischen Eigenschaften bei Umgebungs- und Tiefkühlanwendungen erhalten. Lesaffres innovative hefebasierte Bitterblocker und Geschmacksverstärker dienen als Clean-Label-Alternativen zu synthetischen Zusatzstoffen und ermöglichen es Lebensmittelherstellern, ihre pflanzlichen Formulierungen weiterzuentwickeln. Der Markt für Ei-Ersatzstoffe verzeichnet ein erhebliches Wachstum, obwohl stärkebasierte Alternativen weiterhin technische Herausforderungen haben, die funktionalen Eigenschaften von Eiern zu erreichen, insbesondere bei Anwendungen, die spezifische Volumen- und Texturprofile erfordern. Die strategische Partnerschaft zwischen Tate & Lyle und BioHarvest hat eine fortschrittliche botanische Synthesetechnologie eingeführt, die proprietäre pflanzliche Moleküle erzeugt, die zuckerähnliche Geschmacksprofile ohne unerwünschten Nachgeschmack liefern, mit einer geplanten Markteinführung bis Ende 2024.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Durchdringung der Kühlkettenlogistik in Schwellenländern | -0.9% | Aufstrebende Märkte in Asien-Pazifik, Afrika südlich der Sahara, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Einhaltung strenger regulatorischer Standards für Lebensmittelzusatzstoffe | -0.7% | Global, am schwerwiegendsten in der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Potenzielle Gesundheitsbedenken im Zusammenhang mit synthetischen Zusatzstoffen und Konservierungsstoffen | -0.5% | Nordamerika und EU, Ausbreitung auf städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken im Zusammenhang mit chemischen Zusatzstoffen wie MSG-Reaktionen | -0.3% | Global, konzentriert auf gesundheitsbewusste Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Durchdringung der Kühlkettenlogistik in Schwellenländern

Einschränkungen der Kühlketteninfrastruktur schaffen weiterhin erhebliche Hindernisse für die Marktexpansion in Entwicklungsregionen. In Indien führt das unzureichende Kühllagernetz zu erheblichem Produktverlust und betrieblichen Ineffizienzen, was strategische Eingriffe sowohl von staatlichen Stellen als auch von Privatinvestoren erfordert, um eine robuste Infrastruktur aufzubauen. Die erhebliche Lücke zwischen städtischen und ländlichen Kühlkapazitäten hat eine unausgewogene Marktlandschaft geschaffen, in der Tiefkühl-Backwaren überwiegend Verbraucher in Ballungsräumen erreichen, während ländliche Märkte unerschlossen bleiben. Die Betriebskosten für die Aufrechterhaltung von Tiefkühlvertriebsnetzen stellen erhebliche wirtschaftliche Herausforderungen für Unternehmen dar, die in Schwellenmärkten tätig sind. Obwohl Lösungen mit erneuerbaren Energien und staatliche Infrastrukturentwicklungsprogramme gangbare Wege nach vorne bieten, beeinträchtigt die Unsicherheit bezüglich der Umsetzungszeitpläne die strategische Planung für Zusatzstofflieferanten, die in diesen Regionen Fuß fassen wollen.

Herausforderungen bei der Einhaltung strenger regulatorischer Standards für Lebensmittelzusatzstoffe

Das Lebensmittelsicherheitsgesetz Kaliforniens markiert einen bedeutenden Wandel in der Lebensmittelsicherheitsregulierung, indem es die Verwendung von Kaliumbromat und Rotem Farbstoff Nr. 3 bis 2027 verbietet. Diese regulatorische Änderung hat andere Bundesstaaten beeinflusst, wobei New York und Illinois ähnliche Schutzmaßnahmen entwickeln [1]Quelle: CalMatters, „Neues kalifornisches Gesetz”, calmatters.org. Die Europäische Union verfolgt durch ihr Vorsorgeprinzip einen konservativeren Ansatz und setzt strengere Zulassungsanforderungen im Vergleich zum US-amerikanischen GRAS-System (Allgemein als sicher anerkannt) um. Dieser Unterschied erfordert von den Herstellern umfangreiche Genehmigungsverfahren bei der Einführung neuer natürlicher Alternativen auf dem europäischen Markt. Die Ausweitung des Nachmarktbewertungsprogramms der FDA hat die Überprüfung zuvor zugelassener Zusatzstoffe intensiviert und schafft betriebliche Herausforderungen für Hersteller, die auf etablierte Formulierungsprozesse angewiesen sind [2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittel, „Nachmarktbewertung von Chemikalien in Lebensmitteln”, fda.gov. Unternehmen sehen sich nun mit erhöhten Compliance-Kosten konfrontiert, da sie die unterschiedlichen regulatorischen Anforderungen in verschiedenen Bundesstaaten navigieren und gleichzeitig die Konsistenz ihrer Produkte in allen Märkten sicherstellen müssen. Diese regulatorischen Änderungen haben insbesondere kleine Hersteller betroffen, die häufig mit begrenzten finanziellen und technischen Ressourcen kämpfen, die für eine umfassende Sicherheitsdokumentation und Produktreformulierungsinitiativen erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Enzyme treiben Clean-Label-Innovationen voran

Emulgatoren dominieren den Markt mit einem erheblichen Anteil von 39,11 % im Jahr 2024. Diese bedeutende Präsenz ergibt sich aus ihrer grundlegenden Rolle bei der Aufrechterhaltung der Stabilität zwischen Wasser- und Fettkomponenten sowie bei der Verlängerung der Haltbarkeit verschiedener Backwaren. Die weit verbreitete Verwendung von Emulgatoren in industriellen Bäckereien und Lebensmittelherstellungsbetrieben unterstreicht ihre Bedeutung in modernen Lebensmittelproduktionsprozessen.

Das Enzymsegment zeigt ein bemerkenswertes Wachstumspotenzial und soll bis 2030 mit einer CAGR von 7,12 % expandieren. Dieses Wachstum spiegelt die bewusste Bewegung der Branche hin zu Clean-Label-Formulierungen wider, bei denen biologische Alternativen traditionelle chemische Zusatzstoffe ersetzen. Novozymes' umfassendes Enzymportfolio mit Produkten wie Valena und Optiva veranschaulicht diesen Übergang, indem es den Nährwert steigert und den Bedarf an Emulgatoren eliminiert, während die Produktqualität verbessert wird. Der Markt für Konservierungsstoffe behält durch Innovationen bei natürlichen Alternativen, insbesondere mit Produkten wie Corbions kultivierten Weizensystemen, eine stetige Dynamik. Ebenso entwickelt sich das Segment der Farb- und Aromastoffzusätze mit der FDA-Zulassung natürlicher Zutaten, einschließlich Schmetterlingserbsenblütenextrakt, weiter und erfüllt die Verbrauchernachfrage nach natürlichen Lebensmittellösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Systeme ermöglichen präzise Verarbeitung

Pulverzusatzstoffe halten im Jahr 2024 mit 64,11 % einen dominanten Marktanteil, gestützt durch etablierte Lieferketten, verlängerte Lagerstabilität und standardisierte Handhabungsverfahren im industriellen Backbetrieb. Das Pulverformat bietet reduzierte Transportkosten, einfachere Lageranforderungen und Kompatibilität mit vorhandenen Mischgeräten, was den Kapitalbedarf der Hersteller minimiert.

Flüssige Zusatzstoffe wachsen mit einer CAGR von 6,99 % aufgrund ihrer Verarbeitungsvorteile, einschließlich präziser Dosierung, verbesserter Dispersion und erhöhter Stabilität bei Tiefkühlanwendungen. Diese Systeme sind besonders effektiv bei Anwendungen, die eine gleichmäßige Verteilung und sofortige Aktivierung erfordern. Beispielsweise demonstriert CSM Ingredients' SlimBAKE-Emulsionssystem eine Fettreduzierung von 30 % bei gleichzeitiger Beibehaltung der sensorischen Produkteigenschaften. Das Flüssigformat ermöglicht auch die Pickering-Emulsionstechnologie zur Einkapselung empfindlicher bioaktiver Verbindungen und schafft so Möglichkeiten für funktionale Backwaren mit verbesserten Nährwertprofilen.

Nach Anwendung: Premiumdesserts übertreffen traditionelle Segmente

Der Markt für Backwaren-Zusatzstoffe zeigt eine erhebliche Konzentration bei Pizzabodenanwendungen, die im Jahr 2024 derzeit einen erheblichen Marktanteil von 49,01 % innehaben. Diese Dominanz spiegelt die Entwicklung des Tiefkühlpizzamarktes wider, bei dem die Hersteller ihren Fokus von volumensbasiertem Wachstum auf Qualitätsverbesserungsstrategien verlagert haben. Im reifen Pizzasegment finden Zusatzstofflieferanten neue Möglichkeiten, indem sie anspruchsvolle Formulierungen entwickeln, die authentische Restaurantqualitätsmerkmale nachbilden. Diese strategische Ausrichtung entspricht den sich ändernden Verbraucherpräferenzen, da Kunden zunehmend Produkte mit Clean-Label-Zutaten und unverwechselbaren Geschmacksprofilen suchen. Die Kategorie Brot und Brötchen dient weiterhin als Eckpfeiler der Branche, wobei technologische Fortschritte in der Enzymwicklung eine verbesserte Frischeerhaltung ermöglichen und gleichzeitig der wachsenden Nachfrage nach Spezialprodukten, einschließlich glutenfreier Alternativen und ballaststoffreicher Formulierungen, gerecht werden, die auf zeitgemäße Ernährungsanforderungen reagieren.

Das Segment Kuchen und Gebäck hat sich als Wachstumsführer des Marktes etabliert und erreicht eine bemerkenswerte CAGR von 7,32 %. Diese außergewöhnliche Leistung wird auf erfolgreiche Premiumisierungsinitiativen und innovative saisonale Geschmackseinführungen zurückgeführt, die bei den Verbraucherpräferenzen Anklang finden. Laut Puratos' umfassender Taste-Tomorrow-Forschung werden mehrere wichtige Trends den Markt bis 2025 prägen, darunter die Ausweitung von Sauerteig-Anwendungen über traditionelle Brotprodukte hinaus, die Integration vielfältiger kulinarischer Fusionsaromen und die Entwicklung ernährungsphysiologisch ausgewogener Schokoladenprodukte. Diese Trends treiben die steigende Nachfrage nach spezialisierten Zusatzstoffen an. Unterdessen durchläuft das Segment Kekse und Biskuits durch die Umsetzung von Clean-Label-Reformulierungsstrategien einen erheblichen Wandel, der sich auf die Aufrechterhaltung optimaler Texturmerkmale und verlängerter Haltbarkeit konzentriert und gleichzeitig den Verbraucherwünschen nach natürlicheren Zutaten entspricht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der europäische Markt demonstriert seine Dominanz mit einem erheblichen Marktanteil von 32,09 % im Jahr 2024, gestützt durch seine ausgereifte Kühlketteninfrastruktur und strenge Qualitätsstandards. Diese Infrastruktur ermöglicht es den Herstellern, Premiumzusatzstoffformulierungen gegenüber grundlegenden Konservierungsmethoden zu priorisieren. Das progressive regulatorische Umfeld der Region für die Zulassung natürlicher Zutaten schafft deutliche Wettbewerbsvorteile für Unternehmen, die die komplexen Genehmigungsverfahren erfolgreich navigieren. Der deutsche Markt sticht als primäres Verbrauchszentrum aufgrund seines tief integrierten Backwarensektors hervor, während Frankreichs robuste Marmeladenproduktionsindustrie und der wachsende Smoothie-Markt im Vereinigten Königreich zu einer vielfältigen Anwendungslandschaft beitragen [3]Quelle: Zentrum zur Förderung von Importen, „Europäisches Marktpotenzial für Tiefkühlbeeren”, cbi.eu.

Die Region Asien-Pazifik weist mit der höchsten regionalen Wachstumsrate von 7,01 % CAGR bis 2030 eine bemerkenswerte Marktdynamik auf. Diese außergewöhnliche Wachstumstrajektorie wird durch die beschleunigte Urbanisierung und die zunehmende Akzeptanz westlicher Backwaren in traditionell reiskonsumierenden Nationen angetrieben. Die strategische Bedeutung dieser Region wird durch Corbions strategische Übernahme des Brotverbesserungsgeschäfts von Novotech in Indien veranschaulicht, die das Unternehmen für eine nachhaltige regionale Expansion positioniert. Darüber hinaus zeigt die wachsende Einführung von Techniken wie Tangzhong in kommerziellen Backbetrieben den sich entwickelnden Ansatz der Region zur Erzielung optimaler Broteigenschaften.

Der nordamerikanische Markt weist Reifemerkmale auf, wobei der Branchenfokus hauptsächlich auf Clean-Label-Reformulierungen und der Aufrechterhaltung der regulatorischen Compliance ausgerichtet ist. Unterdessen bieten Südamerika sowie die Regionen Naher Osten und Afrika vielversprechende Wachstumschancen, obwohl ihr Potenzial derzeit durch Infrastrukturbeschränkungen begrenzt wird. Die anhaltende geografische Verlagerung in Richtung Asien-Pazifik schafft ein komplexes Betriebsumfeld für Zusatzstofflieferanten, die ihre Strategien anpassen müssen, um unterschiedliche regulatorische Rahmenbedingungen zu navigieren und unterschiedliche Verbraucherpräferenzen in verschiedenen Märkten zu berücksichtigen.

Wettbewerbslandschaft

Der Markt für Tiefkühl-Backwaren-Zusatzstoffe weist eine ausgewogene Wettbewerbslandschaft auf, in der sowohl globale Konzerne als auch spezialisierte Zulieferer durch ihre einzigartigen Stärken gedeihen. Multinationale Unternehmen wie International Flavors & Fragrances, Cargill und Kerry Group nutzen ihre umfangreichen internationalen Netzwerke und erheblichen Forschungskapazitäten, um weitreichende Zusatzstofflösungen zu entwickeln, die verschiedene Kundenanforderungen in den Regionen erfüllen. In diesem dynamischen Umfeld haben mittelgroße Unternehmen wie Corbion, Puratos und Lesaffre ihre Marktpositionen erfolgreich durch den Fokus auf spezialisierte Anwendungen und die Entwicklung von Clean-Label-Innovationen gefestigt, die auf spezifische Marktbedürfnisse reagieren.

Der Erfolg in diesem Markt hängt weitgehend von der Fähigkeit der Unternehmen ab, komplexe regulatorische Rahmenbedingungen zu managen und gleichzeitig kosteneffektive Lösungen für ihre Kunden zu liefern. Ein bemerkenswertes Beispiel ist Tate & Lyles strategische Übernahme von CP Kelco für 1,8 Milliarden USD im Juni 2024, die ihre Fähigkeiten in den Bereichen Süßung, Mundgefühl und Anreicherungslösungen erheblich gestärkt hat. Die Branche hat eine wachsende Betonung von Innovationspartnerschaften erlebt, wie die strategische Zusammenarbeit von Tate & Lyle mit BioHarvest zur Entwicklung botanischer Synthesetechnologie für pflanzliche Moleküle zeigt. Unternehmen tätigen erhebliche Investitionen in technologische Fortschritte, insbesondere in der Enzymwicklung, bei natürlichen Farbalternativen und digitalen Formulierungstools, die zu entscheidenden Differenzierungsmerkmalen bei der Gewinnung von Marktanteilen geworden sind.

Die Marktlandschaft bietet erhebliches Wachstumspotenzial in verschiedenen Segmenten, insbesondere bei pflanzlichen Formulierungen, funktionalen Zusatzstoffen und der Expansion in Schwellenmärkte. Während strenge regulatorische Compliance-Anforderungen erhebliche Markteintrittsbarrieren schaffen, kommen diese Herausforderungen letztendlich etablierten Unternehmen mit robusten Compliance-Rahmen zugute. Kleinere Unternehmen haben Erfolg durch fokussierte Strategien in Nischenanwendungen oder regionalen Märkten gefunden, während Zutatenstartups aktiv innovative Lösungen wie Guarkernprotein und aufgewertete Zutaten entwickeln, um wachsende Nachhaltigkeitsanforderungen und sich entwickelnde Verbraucherpräferenzen zu erfüllen. Diese vielfältige Palette von Marktansätzen ermöglicht es Unternehmen unterschiedlicher Größe, starke Wettbewerbspositionen in ihren gewählten Marktsegmenten aufzubauen und zu erhalten.

Branchenführer im Bereich Tiefkühl-Backwaren-Zusatzstoffe

International Flavors & Fragrances Inc.

Cargill, Incorporated

Kerry Group PLC

Corbion N.V.

Puratos Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Tate & Lyle und BioHarvest haben eine Partnerschaft zur Entwicklung botanischer Zutaten der nächsten Generation unter der Botanicalis-Plattform geschlossen, mit dem Ziel, die natürliche Funktionalität und Nachhaltigkeit in Tiefkühl-Backwarenformulierungen zu verbessern. Diese Zusammenarbeit unterstützt Innovationen bei Clean-Label-Zutaten pflanzlichen Ursprungs, die die Produktqualität verbessern und der sich entwickelnden Verbrauchernachfrage gerecht werden.

- August 2024: Corbions Übernahme des Brotverbesserungsgeschäfts von Novotech stärkt sein Portfolio an funktionalen Backwaren-Zutaten und verbessert die lokale Fertigung sowie maßgeschneiderte Lösungen für den indischen Tiefkühl-Backwarensektor.

- Juni 2024: Tate & Lyle hat seine proprietären Formulierungstools verbessert und Textur- und Mundgefühllösungen weiterentwickelt, die speziell zur Verbesserung der Feuchtigkeitsretention, der Gefrier-Tau-Stabilität und der sensorischen Attraktivität bei Tiefkühl-Backwaren entwickelt wurden.

Berichtsumfang des globalen Marktes für Tiefkühl-Backwaren-Zusatzstoffe

| Emulgatoren |

| Enzyme |

| Konservierungsstoffe |

| Farbzusatzstoffe |

| Aromastoffzusätze |

| Sonstige |

| Pulver |

| Flüssigkeit |

| Brot und Brötchen |

| Pizzaböden |

| Kuchen und Gebäck |

| Kekse und Biskuits |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Emulgatoren | |

| Enzyme | ||

| Konservierungsstoffe | ||

| Farbzusatzstoffe | ||

| Aromastoffzusätze | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Anwendung | Brot und Brötchen | |

| Pizzaböden | ||

| Kuchen und Gebäck | ||

| Kekse und Biskuits | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Tiefkühl-Backwaren-Zusatzstoffe?

Der Sektor wird im Jahr 2025 auf 2,22 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,99 Milliarden USD erreichen.

Welcher Zusatzstofftyp wächst am schnellsten?

Enzyme führen mit einer prognostizierten CAGR von 7,12 %, angetrieben durch Trends zur Clean-Label-Reformulierung.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Rasche Urbanisierung, sich wandelnde Ernährungsgewohnheiten und der Ausbau von Kühlkettennetzen unterstützen eine CAGR von 7,01 % bis 2030.

Wie beeinflussen regulatorische Veränderungen die Produktreformulierung?

Verbote bestimmter synthetischer Zusatzstoffe durch die FDA und auf Bundesstaatenebene drängen die Hersteller hin zu natürlichen Farben und Enzymen.

Welches Anwendungssegment bietet das höchste Wachstumspotenzial?

Kuchen und Gebäck sind auf eine CAGR von 7,32 % ausgerichtet, da Verbraucher nach Premium-Tiefkühldessertsgenüssen suchen.

Seite zuletzt aktualisiert am: