Tamaño y Participación del Mercado de Premezclas de Panadería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

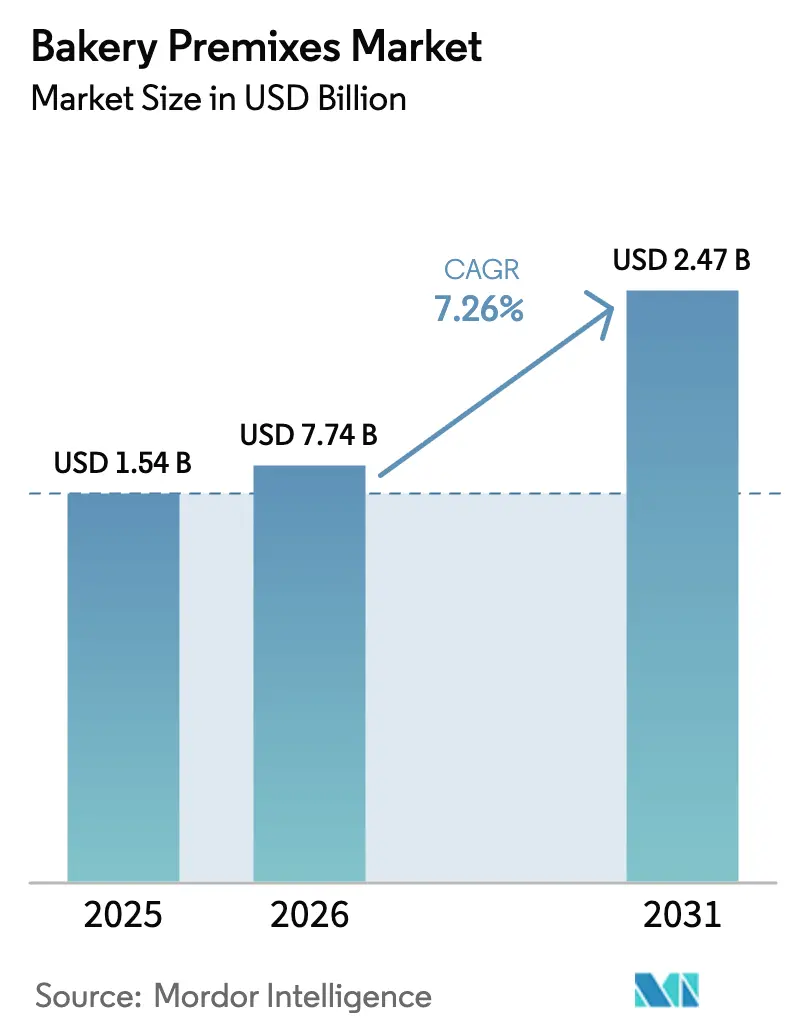

| Tamaño del Mercado (2026) | 7.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.26% CAGR |

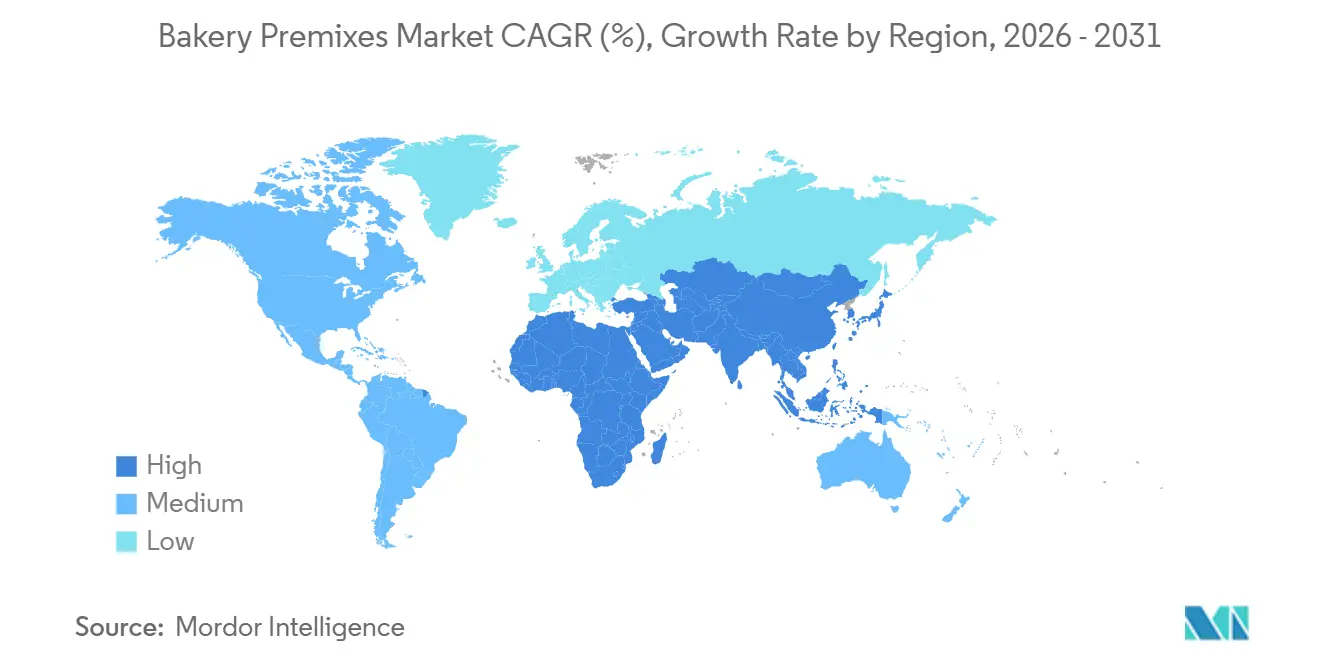

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Premezclas de Panadería por Mordor Intelligence

El tamaño del Mercado de Premezclas de Panadería fue valorado en USD 1.540 millones en 2025 y se estima que crecerá desde USD 7.740 millones en 2026 hasta alcanzar USD 2.470 millones en 2031, a una CAGR del 7,26% durante el período de pronóstico (2026-2031). Las panaderías industriales están optimizando sus operaciones mediante el uso de sistemas de ingredientes estandarizados, que ayudan a reducir las horas de trabajo y minimizar el desperdicio. Al mismo tiempo, las cadenas de restaurantes de servicio rápido en mercados emergentes están adoptando premezclas a granel para garantizar la consistencia de los lotes y mejorar la velocidad del servicio. En Europa y América del Norte, los mandatos de reformulación están impulsando la demanda de mezclas especiales centradas en la reducción de sodio, mayor contenido de fibra y enzimas naturales. Además, innovaciones como las mezcladoras conectadas a la nube y el software de inventario permiten a los panaderos monitorear la humedad y la temperatura en tiempo real, lo que aumenta los costos de cambio para los operadores que aún dependen de recetas tradicionales desde cero. Aunque la volatilidad de precios en el trigo y los lácteos presenta desafíos, la integración vertical por parte de los principales proveedores ayuda a estabilizar los márgenes y garantiza un suministro constante tanto para los canales de hostelería como para los canales minoristas.

Conclusiones Clave del Informe

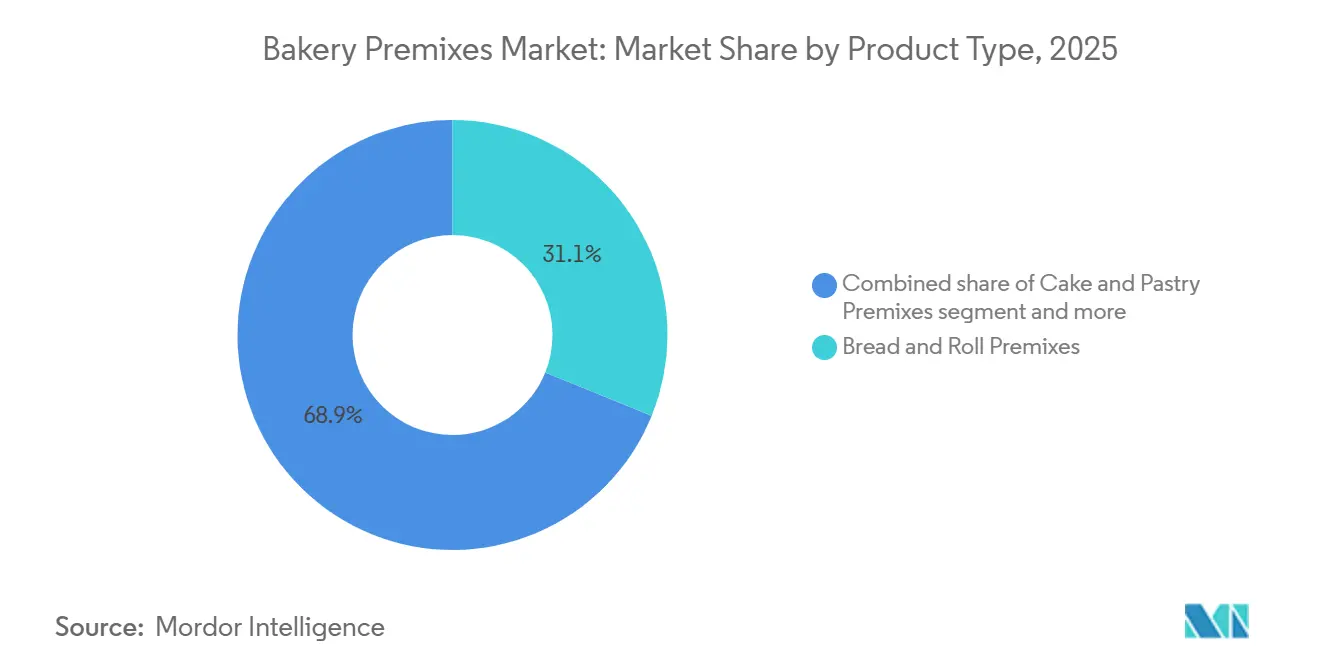

- Por tipo de producto, los formatos de pan y panecillos lideraron con el 31,12% de la participación del mercado de premezclas de panadería en 2025, mientras que se proyecta que las mezclas para muffins y panqueques registren una CAGR del 7,88% hasta 2031.

- Por categoría, las mezclas convencionales representaron el 76,27% del valor de 2025, mientras que las variantes especiales están preparadas para expandirse a una CAGR del 7,69% durante 2026-2031.

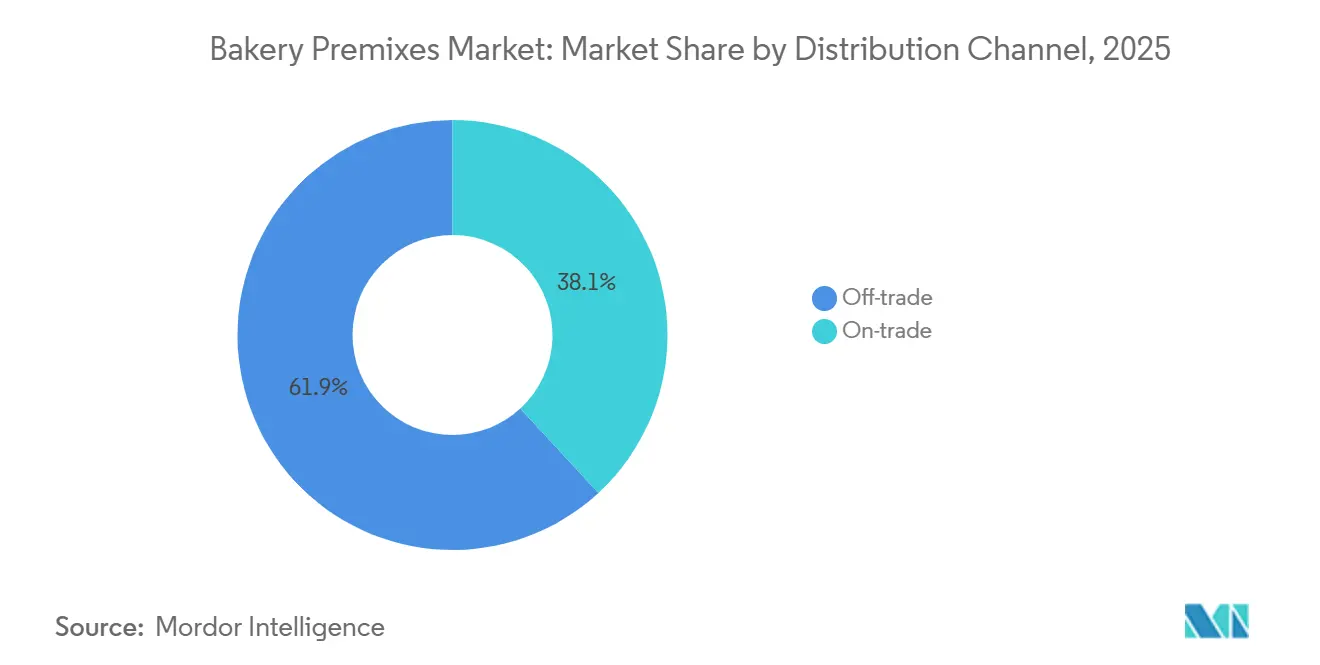

- Por canal de distribución, el canal minorista representó el 61,87% de las ventas de 2025, aunque el canal horeca es la ruta de mayor crecimiento con una CAGR pronosticada del 8,24%.

- Por geografía, Europa capturó el 34,57% de la participación en 2025, y se espera que Asia-Pacífico crezca más rápidamente con una CAGR del 8,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Premezclas de Panadería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente demanda de alimentos de conveniencia agiliza las operaciones de panadería | +1.3% | Global, con aceleración en los centros urbanos de Asia-Pacífico y las cadenas de restaurantes de servicio rápido de América del Norte | Mediano plazo (2-4 años) |

| Auge de la repostería casera, amplificado por las redes sociales y los hábitos pospandemia | +0.9% | América del Norte, Europa, Australia; expansión a América Latina urbana | Corto plazo (≤ 2 años) |

| Innovación en sabores, texturas y variedades de productos | +1.1% | Global, liderado por Europa y América del Norte; adopción rápida en los segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en el procesamiento de alimentos | +0.8% | América del Norte, Europa, Japón; difusión hacia los centros de fabricación de China e India | Largo plazo (≥ 4 años) |

| Preferencia por la consistencia y la estandarización de productos | +1.0% | Global, especialmente en cadenas de restaurantes de servicio rápido y hoteles en Asia-Pacífico, Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| La expansión del sector de servicios de alimentación impulsa la adopción de premezclas a granel | +1.4% | Asia-Pacífico (Tailandia, Indonesia, India), Oriente Medio (Arabia Saudita), África Subsahariana (Nigeria) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La creciente demanda de alimentos de conveniencia agiliza las operaciones de panadería

La urbanización y la creciente prevalencia de hogares con doble ingreso están reduciendo significativamente el tiempo disponible para la preparación de comidas. En 2024, la Oficina de Estadísticas Laborales de los Estados Unidos informó que el 49,6% de las parejas casadas en los Estados Unidos tenían ambos cónyuges empleados, lo que pone de relieve la creciente necesidad de soluciones alimentarias convenientes[1]Fuente: Oficina de Estadísticas Laborales de los Estados Unidos, "TED: The Economics Daily image", bls.gov. Además, la Oficina de Referencia de Población proyectó que para 2025, el 53% de la población de Asia residiría en áreas urbanas, con la región de Asia-Pacífico experimentando las tendencias de urbanización más pronunciadas[2]Fuente: Oficina de Referencia de Población, "Hoja de Datos de Población Mundial", prb.org. Esta tendencia está impulsando a las panaderías y operadores de servicios de alimentación a adoptar cada vez más premezclas, que agilizan los procesos de manejo de ingredientes y reducen la dependencia de la mano de obra. En Nigeria, el sector de restaurantes de servicio rápido se está expandiendo a un ritmo acelerado, lo que indica una fuerte demanda de premezclas producidas localmente. Estas premezclas no solo tienen el potencial de reemplazar las importaciones, sino que también ofrecen la oportunidad de capturar mayores márgenes de beneficio al atender las preferencias localizadas. Además, los avances en automatización, impulsados por las tecnologías de la Industria 4.0, como los sensores y el software de gestión de recetas, están acelerando aún más la adopción de premezclas. Estas tecnologías permiten a las panaderías automatizar los procesos de mezcla y dosificación, logrando variaciones de lote inferiores al 1% y eliminando la necesidad de mano de obra especializada. Esta combinación de conveniencia, eficiencia y precisión está convirtiendo a las premezclas en una solución cada vez más atractiva para la industria de servicios de alimentación en evolución.

Auge de la repostería casera, amplificado por las redes sociales y los hábitos pospandemia

Aunque la tendencia de la repostería casera que ganó impulso durante la pandemia se ha desacelerado, no ha desaparecido por completo. En cambio, ha evolucionado hacia dos segmentos principales: un grupo comprometido de aficionados habituales que hornean con frecuencia y un segmento más amplio de panaderos ocasionales que prefieren la comodidad de las premezclas. Estas premezclas les permiten obtener resultados de calidad de panadería sin necesidad de habilidades avanzadas de repostería. Las plataformas de redes sociales, en particular Instagram y TikTok, han desempeñado un papel fundamental en la transformación del panorama de la repostería. Las recetas virales en estas plataformas a menudo presentan premezclas de marcas específicas, lo que garantiza que los seguidores puedan replicar los resultados con éxito. Este enfoque ha transformado eficazmente el alcance de los influenciadores en un crecimiento medible de las ventas minoristas. Para los fabricantes de premezclas, esta tendencia destaca una oportunidad crítica: para mantener y ampliar la penetración en los hogares, las marcas minoristas deben priorizar las inversiones en ecosistemas de recetas digitales y establecer asociaciones estratégicas con influenciadores. Estos esfuerzos son esenciales a medida que el entusiasmo inicial por la repostería casera se convierte en una actividad más normalizada y rutinaria.

Innovación en sabores, texturas y variedades de productos

La innovación en sabores ya no se limita a las aplicaciones dulces. Las premezclas saladas, que incorporan potenciadores de umami, ingredientes fermentados y perfiles de especias globales, son cada vez más populares en mercados donde los productos de panadería se consumen como componentes de comidas en lugar de postres. Las premezclas a base de legumbres elaboradas con harinas de lentejas y garbanzos ofrecen un doble beneficio: aumentan el contenido de proteínas y reducen el índice glucémico. Estas características respaldan las declaraciones de azúcar y grasa reducidos, alineándose con los requisitos de etiquetado nutricional de la UE y las iniciativas voluntarias de etiquetado frontal de América Latina. En 2024, la UE aprobó el polvo de insectos (Alphitobius diaperinus) para el consumo humano, impulsando el desarrollo de premezclas de nicho para formatos de panadería sostenibles y ricos en proteínas. Sin embargo, la producción comercial a escala sigue limitada a los canales especializados. Los sistemas de fibra como Nutriose y PromOat se están incorporando en plataformas de reformulación, lo que permite a los panaderos reducir el azúcar y la grasa hasta en un 30% sin comprometer la textura. Estas capacidades se están volviendo esenciales a medida que los gobiernos aplican umbrales más estrictos de azúcar añadido.

Avances tecnológicos en el procesamiento de alimentos

El calentamiento óhmico, que utiliza corriente eléctrica para calentar directamente las matrices alimentarias con el fin de lograr un aumento de temperatura rápido y uniforme, está siendo probado en la producción de premezclas. Este método tiene como objetivo minimizar la degradación térmica de vitaminas y enzimas sensibles al calor, extendiendo así su vida útil funcional y respaldando las declaraciones de enzimas de etiqueta limpia. En enero de 2026, Archer Daniels Midland destinó USD 26 millones para ampliar su instalación de innovación en Erlanger, Kentucky, en un 40%. Esta expansión incorpora digitalización, automatización y capacidades de procesamiento integradas para satisfacer la creciente demanda de reformulación. Esta inversión pone de relieve el reconocimiento entre los principales actores de ingredientes de que la personalización de premezclas representa una oportunidad de crecimiento significativa. La trazabilidad habilitada por cadena de bloques se está integrando en las cadenas de suministro de premezclas para cumplir con los requisitos de los minoristas en cuanto a la procedencia de los ingredientes, especialmente para las declaraciones orgánicas y sin organismos genéticamente modificados. Al mismo tiempo, los sensores de IoT monitorean activamente la humedad y la temperatura en el almacenamiento de premezclas a granel para prevenir la aglomeración y el crecimiento microbiano. Los esfuerzos de Nisshin Seifun en su planta de Mizushima ejemplifican la transformación digital de la industria. Al combinar la automatización con el análisis de calidad en tiempo real, la empresa demuestra cómo la digitalización puede reducir los costos laborales y la variación de lotes, haciendo que la producción de premezclas sea rentable incluso para tamaños de lote más pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad en los precios de las materias primas | -0.7% | Global, aguda en regiones dependientes de importaciones (Oriente Medio, África Subsahariana, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Preocupaciones sobre aditivos y conservantes | -0.5% | América del Norte, Europa, Australia; emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Complejidad regulatoria y de certificación | -0.4% | Global, mayor fricción en el comercio transfronterizo (UE-Asia, EE. UU.-América Latina) | Largo plazo (≥ 4 años) |

| Restricciones de vida útil y almacenamiento | -0.3% | Regiones tropicales y subtropicales (Sudeste Asiático, África Subsahariana, América Latina) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta volatilidad en los precios de las materias primas

Durante 2024-2025, los precios del trigo, los lácteos y los aceites vegetales experimentaron una volatilidad significativa debido a las condiciones climáticas adversas en las regiones productoras del Mar Negro y América del Norte, las restricciones a las exportaciones por parte de India e Indonesia, y la actividad especulativa en los mercados de futuros de materias primas. Aunque la empresa opera elevadores de granos y gestiona un negocio de comercialización de trigo para limitar la exposición al mercado spot, la volatilidad de valoración a precios de mercado en los derivados de materias primas continúa impactando la rentabilidad del segmento. Esto pone de relieve que incluso los actores con integración vertical no pueden proteger completamente los precios de las premezclas de las disrupciones en la cadena de suministro. En el mismo período, la melaza, un insumo clave para la producción de levadura, enfrentó escasez de suministro. Esto afectó las operaciones de levadura de Nisshin Seifun y aumentó los costos de insumos para las premezclas que contienen levadura y harina. Los proveedores de premezclas sin mecanismos de cobertura o acuerdos de suministro a largo plazo son vulnerables a la erosión de márgenes cuando los costos de insumos aumentan más rápido de lo que pueden renegociar los precios con los clientes, un desafío que impacta desproporcionadamente a los actores regionales más pequeños que carecen de escala de adquisición.

Preocupaciones sobre aditivos y conservantes

El activismo por etiquetas limpias ha pasado de los puntos de venta orgánicos de nicho al comercio minorista convencional, con consumidores que prestan mayor atención a las listas de ingredientes en busca de emulsionantes sintéticos, colorantes artificiales y conservantes químicos. Los datos de la Federación de Alimentos y Bebidas del Reino Unido en el segundo trimestre de 2025 mostraron que el 84% de los fabricantes de alimentos están priorizando los esfuerzos de reformulación. Este cambio está impulsado principalmente por requisitos regulatorios, como los costos de Responsabilidad Extendida del Productor, que ascienden a GBP 1.100 millones (USD 1.400 millones), y la creciente demanda de los consumidores de transparencia. En Argentina, AB Mauri, una división de Associated British Foods, introdujo su gama de premezclas INNOVA 360° BIENESTAR. Esta gama presenta una reducción del 25% en sodio, está libre de conservantes y colorantes artificiales, y es rica en fibra. Lograr estas características requirió una inversión de investigación y desarrollo de varios años en sistemas enzimáticos y antioxidantes naturales para garantizar la estabilidad en el almacenamiento. La tendencia de reformulación ha creado un mercado dividido: los proveedores más grandes con centros de investigación y desarrollo dedicados pueden gestionar los costos del desarrollo de etiquetas limpias y transferirlos a clientes de nivel premium. Mientras tanto, los fabricantes de premezclas más pequeños están abandonando el mercado o centrándose en segmentos convencionales más sensibles al precio. Los requisitos de certificación añaden otra capa de complejidad. Las declaraciones como orgánico, sin organismos genéticamente modificados y Halal requieren auditorías y documentación separadas, lo que aumenta los costos fijos y retrasa el tiempo de comercialización de nuevas unidades de mantenimiento de existencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos de Muffin Capturan el Segmento del Desayuno

En 2025, las premezclas para pan y panecillos representaron el 31,12% de la participación de mercado, impulsadas por las panaderías industriales que priorizan la optimización de los costos laborales y la eficiencia de la cadena de suministro sobre la diferenciación artesanal. Las premezclas para pasteles y repostería sirven tanto a panaderías minoristas como a operadores de servicios de alimentación, con formulaciones que se centran cada vez más en variantes sin azúcar y sin gluten a medida que Europa aplica regulaciones de etiquetado nutricional más estrictas y América Latina adopta esquemas voluntarios de etiquetado frontal. Las premezclas para galletas y bizcochos se benefician de los avances en ingeniería de texturas, como el uso de harinas a base de legumbres como la lenteja y el garbanzo, que mejoran el contenido de proteínas y respaldan el posicionamiento de bajo índice glucémico. Sin embargo, la producción comercial sigue concentrada en canales especializados, a la espera de una aceptación más amplia por parte de los consumidores. El segmento "otros" incluye aplicaciones de nicho como mezclas para donas, masas para gofres y formatos de panadería salada, donde las preferencias de sabor regionales impulsan la expansión de unidades de mantenimiento de existencias localizadas.

Entre 2026 y 2031, se proyecta que las premezclas para muffins y panqueques crezcan a una CAGR del 7,88%, respaldadas por la creciente popularidad del desayuno para llevar en áreas urbanas y la estandarización de los tamaños de porción en cadenas hoteleras y restaurantes de servicio rápido. La masa para panqueques lista para cocinar de DreamPak, que ofrece una vida útil prolongada y no requiere refrigeración, ejemplifica cómo las innovaciones en empaque pueden abordar los desafíos de distribución en regiones con infraestructura de cadena de frío limitada, como el Sudeste Asiático y África Subsahariana. Los resultados fiscales de 2025 de General Mills revelaron una ligera disminución en las ventas netas de mezclas e ingredientes para hornear, que totalizaron USD 1.940 millones, mientras que su segmento de Servicios de Alimentación en América del Norte creció un 2%, lo que indica que la creciente demanda de premezclas a granel por parte de operadores comerciales está compensando los desafíos del mercado minorista. Las premezclas para muffins, en particular, están siendo reformuladas con harinas ricas en fibra como Amuleia y Wise Wheat de Nisshin Seifun, lo que permite declaraciones de salud que atraen a los compradores institucionales que buscan cumplir con los estándares nutricionales voluntarios.

Por Categoría: Las Premezclas Especiales Ganan Terreno en Medio de los Mandatos de Reformulación

En 2025, las premezclas convencionales representaron el 76,27% de la participación de mercado. Esta posición dominante se debe a las redes de distribución establecidas, la sensibilidad al costo entre las panaderías más pequeñas y las dificultades para cambiar de proveedor, especialmente en mercados donde el soporte técnico y los términos de crédito son tan importantes como el precio de los ingredientes. Estas formulaciones convencionales funcionan bien en canales minoristas competitivos en precio y en regiones con etiquetado nutricional regulatorio voluntario, lo que permite a los fabricantes retrasar los costosos esfuerzos de reformulación. Sin embargo, el aumento de los costos de las materias primas y la creciente presencia de productos de marca propia de los minoristas están presionando a los proveedores de premezclas convencionales. Para mantener su posición en el mercado, están consolidándose o adoptando la automatización. Por ejemplo, Nisshin Seifun ha implementado iniciativas de fábrica inteligente para reducir los gastos laborales y disminuir las inconsistencias en los lotes.

Se espera que las premezclas especiales, incluidas las variedades orgánicas, sin gluten, ricas en fibra y de etiqueta limpia, crezcan a una CAGR del 7,69% de 2026 a 2031. Este crecimiento está impulsado por los requisitos regulatorios, la creciente demanda de los consumidores de transparencia y la premiumización de los productos de panadería en los mercados desarrollados. Aunque las premezclas sin gluten actualmente representan una porción menor del volumen total, se están expandiendo rápidamente en América del Norte y Europa. En estas regiones, una mayor conciencia sobre la enfermedad celíaca y las sensibilidades al gluten ha creado una base de consumidores dedicada dispuesta a pagar una prima por formulaciones certificadas. De manera similar, la certificación orgánica, a pesar de sus altos costos de mantenimiento, ofrece beneficios significativos. Garantiza una mejor ubicación en los estantes de los minoristas naturales y permite primas de margen, que ayudan a compensar los mayores costos de insumos, lo que la convierte en una opción viable para los proveedores más grandes.

Por Canal de Distribución: El Canal Horeca Gana Terreno a Medida que el Sector de Servicios de Alimentación se Consolida

En 2025, los canales minoristas, que incluyen supermercados, hipermercados, tiendas de conveniencia y comercio electrónico, representaron el 61,87% de la participación de mercado. Los supermercados e hipermercados, los subcanales dominantes, aprovechan el control del espacio en estantes y los programas de marca propia para optimizar los márgenes de los proveedores de premezclas de marca. Las tiendas de conveniencia se centran en las compras por impulso y en tamaños de envase más pequeños, que generan precios más altos por unidad. Aunque el comercio electrónico constituye una parte menor del volumen total de premezclas, está creciendo rápidamente. Las plataformas de comercio electrónico en China, India y el Sudeste Asiático están impulsando este crecimiento al ofrecer modelos de suscripción y agrupación de recetas, lo que garantiza compras repetidas. Esta tendencia está respaldada además por la creciente penetración de internet. Según la Unión Internacional de Telecomunicaciones (UIT), aproximadamente 6.000 millones de personas, o alrededor de tres cuartas partes de la población mundial, eran usuarios de internet en 2025[3]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Hechos y Cifras 2025 de la UIT", itu.int. La distribución minorista prioriza las premezclas convencionales con larga vida útil y almacenamiento a temperatura ambiente, ya que los minoristas enfatizan la rotación de inventario sobre la diferenciación de productos.

Entre 2026 y 2031, se espera que la distribución en el canal horeca crezca a una CAGR del 8,24%. Esta expansión está impulsada por la recuperación del sector de servicios de alimentación en los mercados emergentes y la consolidación de los listados de proveedores por parte de las cadenas de restaurantes de servicio rápido y grupos hoteleros. Estos grupos requieren cada vez más envases a granel, plazos de pago extendidos y soporte técnico. En Tailandia, el sector de hoteles, restaurantes e instituciones experimentó crecimiento, con las mezclas para panqueques identificadas como un importante impulsor de volumen. Además, los operadores de restaurantes de servicio rápido, que representan el 17% del mercado de hoteles, restaurantes e instituciones, están estandarizando las especificaciones de premezclas para garantizar la consistencia en sus múltiples ubicaciones. El crecimiento en el canal horeca también es evidente en Oriente Medio, respaldado por el turismo, una creciente población expatriada e inversiones gubernamentales en infraestructura de hospitalidad. Para los proveedores de premezclas, la conclusión estratégica es clara: los clientes del canal horeca priorizan la consistencia, el soporte técnico y el empaque flexible sobre el precio unitario. Esto crea oportunidades para los proveedores con equipos de ventas especializados en servicios de alimentación y capacidades de co-envasado para asegurar un posicionamiento premium en el mercado.

Análisis Geográfico

En 2025, Europa representó el 34,57% de la participación de mercado, respaldada por su infraestructura de panadería bien establecida, el alto consumo per cápita de pan y repostería, y las políticas regulatorias que promueven la reformulación de etiquetas limpias. Una encuesta de BDO reveló que el 95% de los fabricantes de alimentos del Reino Unido tienen una perspectiva positiva, con el 90% priorizando el desarrollo de nuevos productos. Las importantes actividades de fusiones y adquisiciones en el sector de panadería, como los acuerdos de Village Bakery por GBP 160 millones (USD 202 millones) y de Finsbury por GBP 143 millones (USD 181 millones), destacan una tendencia de consolidación que beneficia a los proveedores de premezclas con escala y capacidades de servicio técnico. Alemania, Francia, Italia y España, conocidas por sus tradiciones de panadería artesanal, están adoptando cada vez más premezclas para hacer frente a la escasez de mano de obra y al aumento de los costos salariales. Por otro lado, aunque Rusia y Europa del Este ofrecen oportunidades de crecimiento, las tensiones geopolíticas y la volatilidad cambiaria dificultan las inversiones.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,13% de 2026 a 2031, impulsada por la urbanización, una clase media en crecimiento, la expansión de los restaurantes de servicio rápido y las formulaciones de premezclas personalizadas según las preferencias regionales. Nisshin Seifun Group, que posee el 59,5% del mercado japonés de mezclas para tempura para el hogar y el 56,9% del mercado de mezclas para freír karaage, está expandiendo su capacidad de premezclas comerciales en Vietnam y en toda la región de la ASEAN. Al aprovechar la integración vertical, que abarca la molienda de harina, la producción de levadura y la investigación y desarrollo de premezclas, y sus plataformas de servicio técnico, la empresa está creando costos de cambio para capturar la creciente demanda del sector de servicios de alimentación. En China e India, los millennials y la Generación Z urbanos están impulsando el consumo de pan a medida que ven cada vez más los productos de panadería como opciones convenientes para el desayuno y los refrigerios. Mientras tanto, países como Indonesia, Corea del Sur, Australia y Nueva Zelanda están contribuyendo al crecimiento incremental, con la harina de trigo rica en fibra Wise Wheat de Australia como ejemplo de cómo las innovaciones regionales en ingredientes pueden diferenciar las ofertas de premezclas.

América del Norte, que comprende los EE. UU., Canadá y México, sigue siendo un mercado maduro caracterizado por una alta penetración de premezclas de marca, una intensa competencia de las marcas propias de los minoristas y presiones sobre los márgenes debido al aumento de los costos de insumos. La inversión de USD 26 millones de Archer Daniels Midland en su instalación de innovación en Erlanger, Kentucky, en enero de 2026, aumentó la capacidad de manejo de materias primas en un 40% e integró la digitalización para el soporte de reformulación. Este movimiento subraya un cambio estratégico hacia premezclas especiales y soluciones de etiqueta limpia que exigen precios premium. En América del Sur, Brasil, Argentina, Colombia y Chile lideran el mercado, pero el crecimiento sigue siendo volátil debido a la inestabilidad cambiaria y los cambios en la política comercial. Oriente Medio y África, incluidos los Emiratos Árabes Unidos, Arabia Saudita, Egipto, Nigeria y Turquía, están emergiendo como regiones de alto crecimiento. Las inversiones de las empresas de procesamiento de alimentos de Arabia Saudita en infraestructura alimentaria reflejan el enfoque del gobierno en la seguridad alimentaria y la reducción de las importaciones, creando oportunidades para los proveedores de premezclas dispuestos a establecer producción local o empresas conjuntas.

Panorama Competitivo

El Mercado Global de Premezclas de Panadería demuestra una competencia de moderada a alta, caracterizada por una estructura fragmentada donde los conglomerados globales de ingredientes compiten con especialistas regionales y molineros de harina con integración vertical. La concentración del mercado es mayor en las regiones desarrolladas (América del Norte, Europa, Japón), donde las economías de escala en investigación y desarrollo, distribución y garantía de calidad benefician a los actores establecidos. Sin embargo, en los mercados emergentes, el mercado sigue fragmentado debido a las preferencias de sabor localizadas, los desafíos de distribución y los términos de crédito flexibles que permiten a los actores más pequeños mantener su participación de mercado.

Los enfoques estratégicos se centran en la integración vertical, las plataformas de servicio técnico y las capacidades de reformulación. Por ejemplo, Nisshin Seifun Group integra la molienda de harina, la producción de levadura y la investigación y desarrollo de premezclas para crear costos de cambio, protegiéndose de la competencia basada en precios. De manera similar, la división AB Mauri de Associated British Foods opera una red global de centros tecnológicos y científicos de alimentos. Su gama de premezclas INNOVA 360° BIENESTAR en Argentina, desarrollada a través de esfuerzos de investigación y desarrollo de varios años en sistemas enzimáticos y antioxidantes naturales, logra una reducción del 25% en sodio y un posicionamiento de etiqueta limpia.

Las oportunidades de espacios en blanco son evidentes en los canales de servicios de alimentación del sector horeca en los mercados emergentes (Tailandia, Nigeria, Emiratos Árabes Unidos, Egipto), donde la penetración de los restaurantes de servicio rápido está creciendo, pero el suministro local de premezclas sigue siendo subdesarrollado. Esto crea oportunidades para los proveedores que ofrecen envases a granel, vida útil prolongada y soporte técnico. Los disruptores emergentes incluyen especialistas de nicho en productos orgánicos y sin gluten que aprovechan las plataformas de comercio electrónico y los modelos directos al consumidor para eludir las barreras de distribución tradicionales, aunque su escala sigue siendo limitada. La adopción de tecnología, como la automatización, la digitalización y la trazabilidad mediante cadena de bloques, se está convirtiendo en un diferenciador clave. Por ejemplo, la expansión de USD 26 millones de Archer Daniels Midland en Erlanger en enero de 2026 incorporó digitalización y automatización para satisfacer la demanda de reformulación y acelerar el tiempo de comercialización de formulaciones de premezclas personalizadas.

Líderes de la Industria de Premezclas de Panadería

Puratos Group

Archer Daniels Midland Company (ADM)

Lesaffre

Bakels Group

Cargill, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AWL Agri Business ha ampliado su línea de productos con el lanzamiento de su nueva Fortune Cake Premix para panaderos profesionales. Según la marca, la nueva Premezcla para Pasteles estará disponible en tres variantes: Vainilla Clásica, Vainilla Premium y Chocolate Premium.

- Marzo de 2025: Krusteaz ha lanzado su nueva Mezcla para Muffins de Tarta de Queso, que combina la humedad de un muffin con un centro cremoso con sabor a tarta de queso. Según la marca, la nueva mezcla está diseñada para una repostería fácil en casa, requiriendo ingredientes adicionales mínimos y ofreciendo una experiencia rica similar a un postre.

- Enero de 2025: D'aromas ha introducido una nueva Premezcla para Galletas de Jaggery, llevando la dulzura tradicional y el calor del jaggery a las cocinas modernas de toda India. Según la marca, el producto viene con ingredientes pre-medidos, lo que garantiza una repostería rápida y sin complicaciones para todos, desde principiantes hasta panaderos experimentados, y está disponible en paquetes de 500 g, así como en tamaños a granel de 1 kg, 3 kg y 5 kg para necesidades mayores.

- Marzo de 2024: Pillsbury Baking ha introducido su Línea de Mezclas para Pasteles Cremosos con dos sabores: Mezcla para Pastel Cremoso de Almendra Suprema Húmeda y Mezcla para Pastel Cremoso de Vainilla Suprema Húmeda. Según la marca, estas mezclas están elaboradas para ofrecer experiencias de pastel ricas, sutilmente afrutadas y aterciopeladas tanto para panaderos caseros como para profesionales.

Alcance del Informe del Mercado Global de Premezclas de Panadería

Las premezclas para productos horneados son mezclas prediseñadas de ingredientes secos diseñadas específicamente para la repostería. El mercado global de premezclas de panadería está segmentado por tipo de producto, categoría, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en premezclas para pan y panecillos, premezclas para pasteles y repostería, premezclas para galletas y bizcochos, premezclas para muffins y panqueques, y otros. Por categoría, el mercado está segmentado en premezclas convencionales y especiales. Por canal de distribución, el mercado está segmentado en canal horeca y canal minorista. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas) para todos los segmentos anteriores.

| Premezclas para Pan y Panecillos |

| Premezclas para Pasteles y Repostería |

| Premezclas para Galletas y Bizcochos |

| Premezclas para Muffins y Panqueques |

| Otros |

| Convencional |

| Premezclas Especiales |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas de Comercio Electrónico | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Premezclas para Pan y Panecillos | |

| Premezclas para Pasteles y Repostería | ||

| Premezclas para Galletas y Bizcochos | ||

| Premezclas para Muffins y Panqueques | ||

| Otros | ||

| Por Categoría | Convencional | |

| Premezclas Especiales | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas de Comercio Electrónico | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de premezclas de panadería para 2031?

Se pronostica que el mercado alcanzará USD 2.470 millones para 2031, creciendo a una CAGR del 7,26% desde 2026.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 8,13%, la más alta entre todas las regiones.

¿Qué segmento de producto lideró las ventas en 2025?

Las mezclas para pan y panecillos tuvieron una participación del 31,12%, la mayor en 2025.

¿Por qué las premezclas especiales están ganando impulso?

Los mandatos regulatorios de reformulación y la demanda de los consumidores de etiquetas limpias impulsan las mezclas especiales, que se pronostica que crecerán a una CAGR del 7,69%.

Última actualización de la página el: