Tamaño y participación del mercado de ingredientes para panadería del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

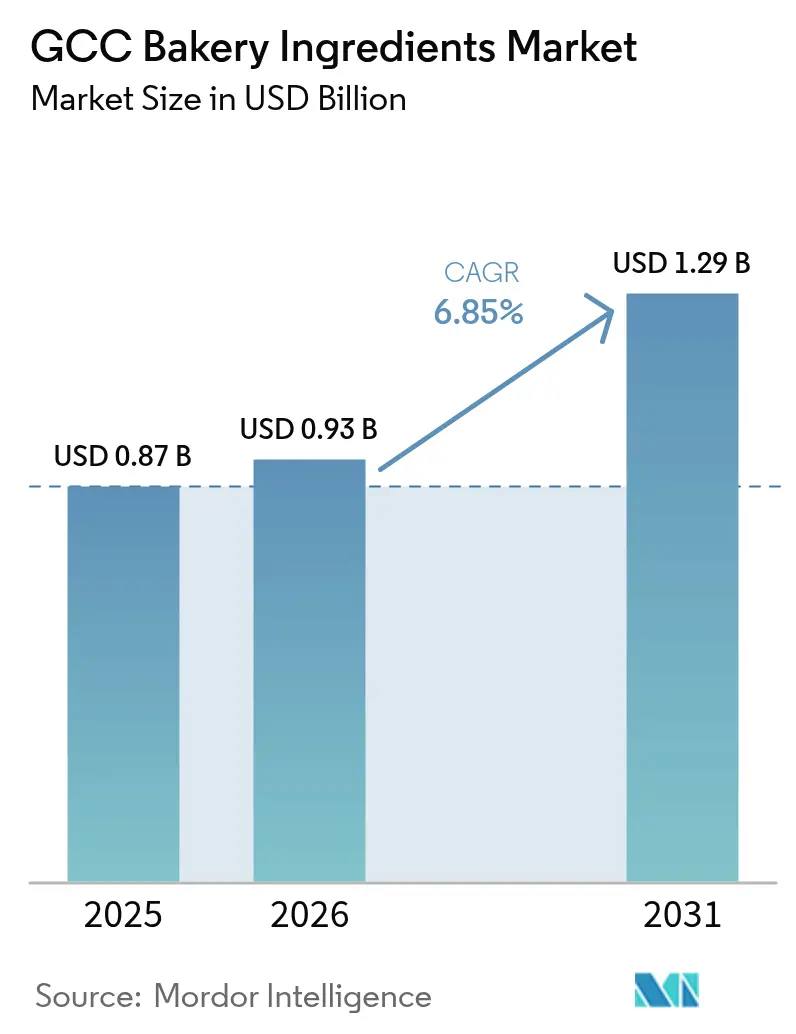

| Tamaño del mercado en el año base (2025) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

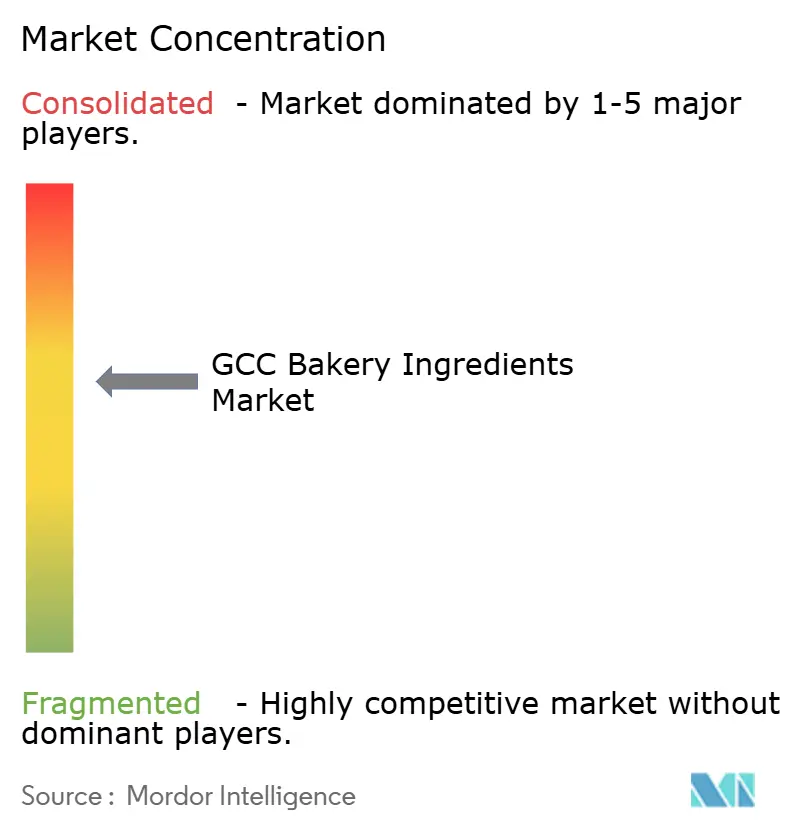

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ingredientes para panadería del CCG por Mordor Intelligence

Se espera que el mercado de ingredientes para panadería del CCG crezca de USD 0,87 mil millones en 2025 a USD 0,93 mil millones en 2026 y se prevé que alcance USD 1,29 mil millones para 2031 a una CAGR del 6,85% durante 2026-2031. Esta trayectoria ascendente se alinea con cambios más amplios en el sector de fabricación de alimentos de la región, que está transitando progresivamente desde la producción artesanal a pequeña escala hacia operaciones de panadería semiindustriales y totalmente industriales, impulsadas por la creciente demanda de conveniencia y calidad estandarizada en productos horneados. Dicha modernización industrial también responde a entornos regulatorios en evolución; por ejemplo, la Autoridad de Alimentos y Medicamentos de Arabia Saudita (SFDA), en colaboración con el Centro Halal de Arabia Saudita, ha reforzado el requisito obligatorio de certificación halal para las importaciones de alimentos que contienen componentes de origen animal, incluidos ciertos aceites, grasas, lácteos e ingredientes para panadería, reforzando así los estándares de calidad y cumplimiento para las cadenas de suministro regionales. En general, el mercado de ingredientes para panadería del CCG está posicionado para una premiumización sostenida, una mayor adherencia halal y una inversión creciente en abastecimiento localizado.

Principales conclusiones del informe

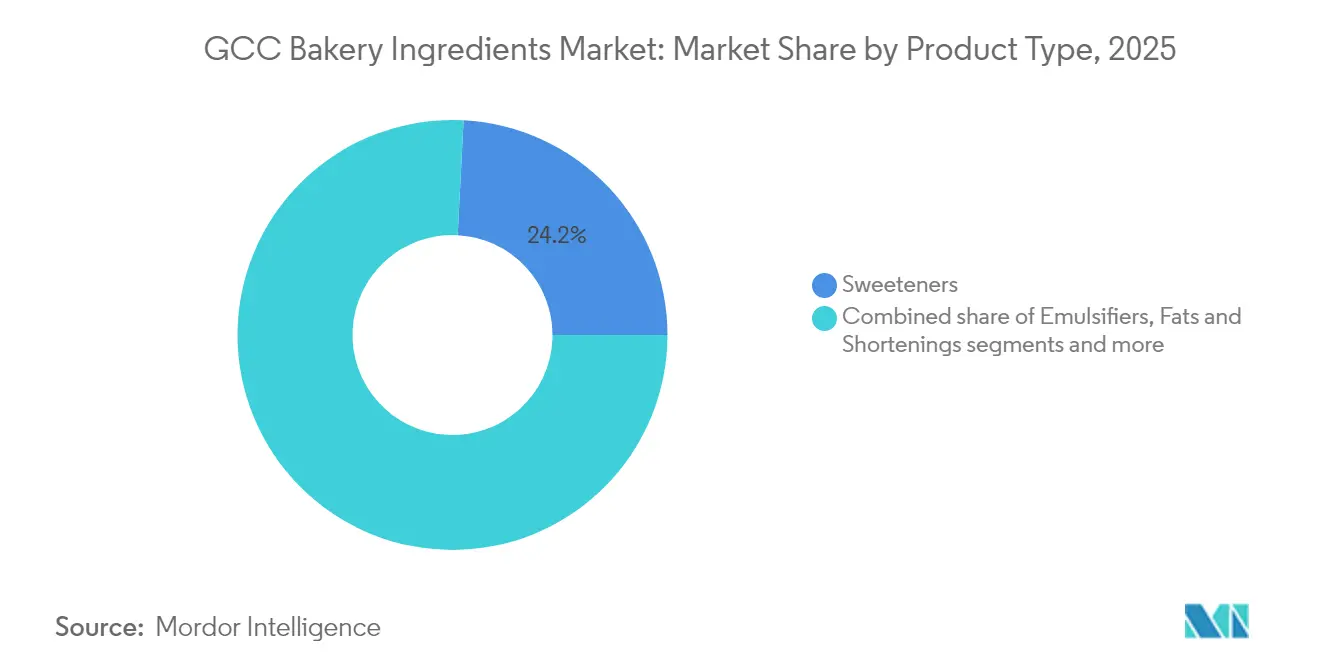

- Por tipo de ingrediente, los edulcorantes lideraron con una participación de ingresos del 24,18% en 2025, mientras que se proyecta que las enzimas de panificación avancen a una CAGR del 8,25% hasta 2031.

- Por forma, los ingredientes secos captaron el 62,90% de los ingresos en 2025; se prevé que los formatos líquidos se expandan a una CAGR del 6,35% hasta 2031.

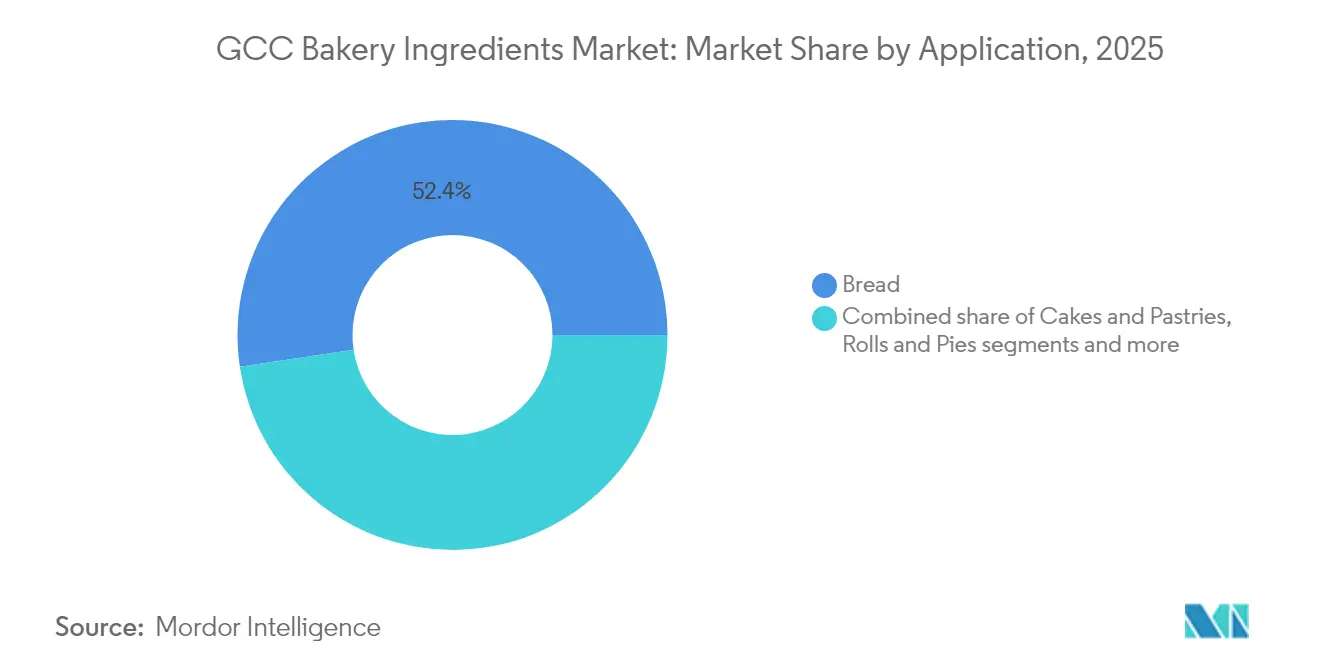

- Por aplicación, el pan representó el 52,35% de los ingresos en 2025, y se espera que los pasteles y la bollería crezcan a una CAGR del 7,38% hasta 2031.

- Por uso final, las panaderías comerciales e industriales mantuvieron una participación del 50,85% en 2025, mientras que se proyecta que los canales de servicios de alimentación y HoReCa aumenten a una CAGR del 6,66% hasta 2031.

- Por geografía, Arabia Saudita aseguró el 45,20% de la participación en el mercado de ingredientes para panadería del CCG en 2025; se espera que Qatar registre la CAGR más alta del 7,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de ingredientes para panadería del CCG

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido crecimiento de los alimentos procesados y de conveniencia | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| El crecimiento del turismo regional impulsa la demanda de ingredientes para panadería en el CCG | +2.1% | Emiratos Árabes Unidos, Qatar, Arabia Saudita | Corto plazo (≤ 2 años) |

| La creciente popularidad de los productos de panadería sin gluten incrementa la demanda de aglutinantes y espesantes | +0.6% | Emiratos Árabes Unidos, Arabia Saudita, Kuwait | Largo plazo (≥ 4 años) |

| Cambio del consumidor hacia aditivos de etiqueta limpia y naturales en medio de la conciencia sanitaria | +1.4% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Las comunidades de expatriados impulsan la demanda de productos horneados e ingredientes especiales | +1.0% | Emiratos Árabes Unidos, Qatar, Kuwait | Mediano plazo (2-4 años) |

| El mercado de ingredientes para panadería del CCG se orienta hacia la industrialización ante la creciente demanda | +1.3% | Arabia Saudita, Omán, Baréin | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de los alimentos procesados y de conveniencia

La creciente urbanización y la prevalencia de hogares con dos ingresos están reduciendo significativamente el tiempo de preparación de comidas en todo el CCG, impulsando la demanda de productos de panadería estables en anaquel que combinan nutrición e indulgencia con conveniencia. Arabia Saudita, con una población actual de 32,5 millones, tiene proyección de alcanzar los 40 millones para 2030, mientras que la afluencia de millones de trabajadores extranjeros anualmente, atraídos por proyectos de construcción a gran escala, está creando oportunidades sustanciales para alimentos étnicos envasados. El joven perfil demográfico de la región, con el 63% de la población menor de 30 años, prioriza cada vez más la conveniencia en sus elecciones alimentarias [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Retail Foods Annual - Saudi Arabia (September 2025)", fas.usda.gov. Además, en 2024, los Emiratos Árabes Unidos registraron 568 procesadores de alimentos, muchos de los cuales están transitando hacia ofertas centradas en la conveniencia, como muffins envueltos individualmente, panes de sándwich pre-rebanados y masa congelada que puede hornearse en casa en menos de 15 minutos. Los proveedores de ingredientes están atendiendo estas demandas introduciendo mezclas de enzimas y emulsionantes que mejoran la vida útil sin refrigeración, una característica crítica para productos expuestos en entornos minoristas a temperatura ambiente o transportados en vehículos de última milla bajo temperaturas extremas que superan los 40 °C. Por ejemplo, Kerry ofrece la enzima Biobake Fresh Rich, que extiende la vida útil de los productos horneados dulces hasta en un 30% sin conservantes con número E, alineándose con los requisitos de los minoristas para etiquetas más limpias y reduciendo el desperdicio en climas de alta temperatura. Adicionalmente, la creciente conciencia sanitaria entre los consumidores sauditas, quienes buscan activamente opciones alimentarias más saludables y están dispuestos a pagar una prima por productos naturales, está creando un doble desafío para los proveedores de ingredientes: ofrecer tanto estabilidad en anaquel como formulaciones de etiqueta limpia, lo que da mayor forma al mercado de ingredientes para panadería en la región.

El crecimiento del turismo regional impulsa la demanda de ingredientes para panadería en el CCG

La recuperación pospandémica del turismo y las inversiones en infraestructura para megaeventos están generando cambios significativos en la demanda de ingredientes para panadería en el sector hotelero del CCG. Las tasas de ocupación hotelera en los Emiratos Árabes Unidos alcanzaron el 79,3% durante los primeros 10 meses de 2025, situando al país entre los mejores a nivel mundial y regional, según el Ministerio de Economía y Turismo de los Emiratos Árabes Unidos [2]Fuente: Ministerio de Economía y Turismo de los Emiratos Árabes Unidos, "Auge del turismo en Dubái: la ocupación hotelera de los EAU alcanza el 79,3% en 2025", moet.gov.ae. Este crecimiento ha sostenido la demanda de emulsionantes líquidos, soluciones enzimáticas y grasas especiales, esenciales para las panaderías de hoteles y el catering aéreo. Para atender estas necesidades en evolución, los proveedores de ingredientes ofrecen mezclas de enzimas a granel y emulsionantes líquidos que mejoran la eficiencia de las cocinas centrales al tiempo que reducen los costos laborales, un factor crítico en mercados que enfrentan escasez de mano de obra e inflación salarial creciente. El catering aéreo también está emergiendo como un área clave de crecimiento, con aerolíneas como Emirates, Etihad y Qatar Airways que en conjunto atienden a millones de pasajeros anualmente. Estas aerolíneas requieren panecillos pre-fermentados, bollería congelada y postres en porciones individuales que mantengan su calidad a través de ciclos de congelación-descongelación y recalentamiento en cabina, desafíos que favorecen las soluciones enzimáticas sobre los mejoradores tradicionales. Más allá de los hoteles de lujo, los efectos multiplicadores del turismo son evidentes en la expansión de la hostelería de gama media y las cadenas de restaurantes de servicio rápido (QSR) en todo el CCG. Las franquicias internacionales como Dunkin', Tim Hortons y Starbucks están aumentando su número de locales para capturar ocasiones de desayuno y snacking, impulsando aún más la demanda de soluciones enzimáticas líquidas que prolongan la vida útil y mantienen la suavidad del producto en condiciones de exposición a temperatura ambiente. Estos desarrollos subrayan el papel fundamental de los ingredientes innovadores para panadería en el apoyo a los sectores de hostelería y servicios de alimentación en crecimiento de la región.

La creciente popularidad de los productos de panadería sin gluten incrementa la demanda de aglutinantes y espesantes

La conciencia sanitaria y la diversificación dietética están impulsando la demanda de productos de panadería sin gluten en todo el CCG, presentando desafíos técnicos que aumentan la necesidad de hidrocoloides y almidones modificados. Una encuesta de consumidores en Arabia Saudita destaca que la mayoría de los encuestados se esfuerzan activamente por comer de forma saludable, y los productos sin gluten están ganando adeptos como opciones más limpias y naturales, incluso entre consumidores no celíacos. La eliminación del gluten, una proteína esencial para la estructura, elasticidad y retención de gases en las masas a base de trigo, obliga a los panaderos a utilizar aglutinantes como la goma xantana, la goma guar y la pectina, junto con espesantes como almidones modificados y psyllium, para replicar la textura y evitar el desmoronamiento. La instalación de almidón de maíz de Al Ghurair Foods en KEZAD, Abu Dabi, produce almidones modificados diseñados específicamente para formulaciones de pan y galletas sin gluten, ofreciendo una retención de humedad y una suavidad de miga superiores en comparación con los almidones crudos. Los desarrollos regulatorios respaldan aún más esta tendencia, con las normas GSO que exigen un etiquetado claro sin gluten y límites de umbral (generalmente <20 ppm de gluten), creando requisitos de cumplimiento que benefician a los proveedores de ingredientes con sistemas de trazabilidad sólidos y líneas de producción certificadas sin gluten. Adicionalmente, la certificación halal obligatoria de Arabia Saudita para confitería, lácteos, aceites y grasas importados se intersecta con el mercado sin gluten, ya que muchos hidrocoloides, incluidas la goma xantana y la goma guar, requieren certificación halal para garantizar que sus fuentes de fermentación microbiana no se deriven del cerdo. Estos factores subrayan colectivamente las crecientes oportunidades para los proveedores de ingredientes de atender las demandas en evolución del segmento de panadería sin gluten en la región.

Cambio del consumidor hacia aditivos de etiqueta limpia y naturales en medio de la conciencia sanitaria

Las preferencias de los consumidores en la región del CCG están cambiando cada vez más hacia aditivos de etiqueta limpia y naturales, impulsadas por una mayor conciencia sanitaria y un enfoque en las preocupaciones de salud relacionadas con el estilo de vida. Esta tendencia ha llevado a un mayor escrutinio de las etiquetas de ingredientes, con consumidores que evitan activamente los conservantes artificiales, los colores sintéticos y los emulsionantes químicos. En cambio, existe una demanda creciente de productos de panadería elaborados con ingredientes mínimamente procesados, de origen natural y fácilmente reconocibles. La prevalencia de problemas de salud como la obesidad, la diabetes, los trastornos digestivos y las sensibilidades alimentarias en los países del CCG ha amplificado aún más este cambio. Por ejemplo, datos de la Autoridad General de Estadística revelaron que en 2024, el 23,1% de los adultos de 15 años o más en Arabia Saudita fueron clasificados como obesos, lo que subraya la necesidad de opciones alimentarias más saludables y transparentes [3]Fuente: Autoridad General de Estadística, "Publicación de estadísticas de determinantes de salud 2024", stats.gov.sa. En respuesta, los fabricantes de panadería están adaptando sus estrategias de formulación para alinearse con estas expectativas del consumidor en evolución. Incorporan cada vez más enzimas de etiqueta limpia, emulsionantes naturales como la lecitina, mejoradores de masa basados en fermentación, colores de origen vegetal y soluciones de conservación natural en sus productos. Estos ajustes tienen como objetivo satisfacer las demandas de los consumidores de opciones más saludables, al tiempo que garantizan que la calidad del producto y la vida útil permanezcan sin compromisos. Este cambio en el comportamiento del consumidor y las prácticas de fabricación está reformando fundamentalmente el mercado de ingredientes para panadería en el CCG, presentando tanto desafíos como oportunidades para los actores del sector.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta volatilidad de precios de las materias primas | -1.2% | Todos los países del Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro de importaciones para ingredientes especiales | -0.9% | Kuwait, Baréin, Omán | Mediano plazo (2-4 años) |

| Estricta fragmentación regulatoria en el CCG | -0.5% | Todos los países del Consejo de Cooperación del Golfo | Largo plazo (≥ 4 años) |

| Desafíos de vida útil y almacenamiento impulsados por el clima | -0.4% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta volatilidad de precios de las materias primas

La alta volatilidad de precios de las materias primas representa un desafío significativo en el mercado de ingredientes para panadería en toda la región del CCG, creando presiones de costos a lo largo de la cadena de suministro y complicando las estrategias de fijación de precios para los fabricantes. Los ingredientes esenciales como los emulsionantes, las enzimas y los aditivos naturales especiales se ven particularmente afectados por las fluctuaciones de precios de las materias primas mundiales, las interrupciones del suministro relacionadas con el clima, las tensiones geopolíticas y los cambios en las políticas comerciales. Con la mayoría de los países del CCG altamente dependientes de las importaciones para estas materias primas, las variaciones en los precios internacionales, los costos de flete y los tipos de cambio de divisas influyen directamente en los gastos de adquisición de los productores de ingredientes para panadería y las panaderías industriales. Esta volatilidad dificulta el establecimiento de contratos de abastecimiento a largo plazo, obligando con frecuencia a los fabricantes a absorber los costos crecientes, lo que comprime los márgenes de beneficio, o a trasladarlos a los consumidores, reduciendo así la competitividad de precios en el segmento de panadería masiva, altamente sensible al precio. La situación se complica aún más para los ingredientes de etiqueta limpia y naturales, que son generalmente más caros y tienen cadenas de suministro menos adaptables en comparación con las alternativas sintéticas. Como resultado, las frecuentes fluctuaciones en los precios de las materias primas interrumpen la consistencia de las formulaciones, dificultan la planificación de la producción y ralentizan la adopción de ingredientes premium e innovadores para panadería. Estos factores restringen colectivamente el crecimiento general del mercado de ingredientes para panadería en la región del CCG, ya que los fabricantes enfrentan desafíos continuos para mantener la eficiencia de costos y satisfacer la demanda de los consumidores de productos asequibles y de alta calidad.

Dependencia de la cadena de suministro de importaciones para ingredientes especiales

La dependencia de las importaciones para ingredientes especiales representa un desafío significativo para la estabilidad del mercado de ingredientes para panadería del CCG, aumentando su exposición a perturbaciones externas. La mayoría de los países del CCG dependen de ingredientes especiales para panadería importados, como enzimas de etiqueta limpia, emulsionantes naturales, fibras funcionales, derivados del cacao, grasas especiales, extractos de levadura y aditivos de origen vegetal, debido a las limitadas capacidades de fabricación nacional y la disponibilidad de materias primas. Esta dependencia aumenta la vulnerabilidad del mercado a los riesgos derivados de las interrupciones de la cadena de suministro mundial, las tensiones geopolíticas, la congestión portuaria, los cambios regulatorios y las fluctuaciones en los costos de flete y los plazos de entrega. Los retrasos en los envíos o las escaseces repentinas de suministro pueden interrumpir los programas de producción de las panaderías industriales y los fabricantes de ingredientes, especialmente aquellos que producen productos de panadería premium, de etiqueta limpia o funcionales que requieren formulaciones precisas. Además, la dependencia de ingredientes especiales importados a menudo resulta en costos de destino más elevados, derechos de importación y gastos de cumplimiento asociados a las variadas regulaciones de seguridad alimentaria y etiquetado, lo que puede comprimir los márgenes de beneficio y limitar la flexibilidad de precios. Estos desafíos reducen la capacidad del mercado para responder eficazmente a las fluctuaciones de la demanda, aumentan la incertidumbre operativa y desalientan a los actores más pequeños o medianos de adoptar ingredientes especiales avanzados. Como resultado, el crecimiento general del mercado de ingredientes para panadería del CCG se ve restringido, con la dependencia de la cadena de suministro actuando como una barrera crítica para la adopción de ingredientes innovadores y funcionales en la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de ingrediente: las enzimas lideran la innovación, los edulcorantes dominan el volumen

En 2025, los edulcorantes ocuparon una participación dominante del 24,18% en el mercado de ingredientes para panadería del CCG, impulsados principalmente por su demanda en pan, galletas y bollería. Esta tendencia subraya la profunda afinidad de la región por los productos de panadería tradicionales y dulces. La inclinación cultural de la región por los manjares ricos en azúcar, desde pasteles hasta panes dulces, ha moldeado históricamente los patrones de compra de ingredientes tanto para los panaderos comerciales como para los minoristas. En respuesta, los actores del mercado están introduciendo productos innovadores para satisfacer la demanda; por ejemplo, Tate & Lyle ofrece TASTEVA® M. Este edulcorante a base de stevia utiliza tecnología de bioconversión patentada para ofrecer un sabor limpio similar al azúcar a un costo económico, ideal para productos de panadería. Mientras tanto, las enzimas de panificación han emergido como el segmento de mayor crecimiento del mercado, con una impresionante CAGR del 8,25%. Este aumento señala un cambio estratégico hacia soluciones de etiqueta limpia, mejorando la vida útil, la textura y la consistencia. Otras categorías de ingredientes están evolucionando, abordando los desafíos de suministro y funcionalidad. Los panaderos se inclinan cada vez más hacia soluciones funcionales, alejándose de los mejoradores químicos tradicionales. Estas soluciones no solo atienden las necesidades nutricionales, como los panes sin gluten o con bajo contenido de aditivos, sino que también resuenan con las demandas de los consumidores de frescura y auxiliares de procesamiento naturales.

La creciente adopción de enzimas, incluidas amilasas, proteasas y lipasas, subraya un cambio tecnológico en el uso de ingredientes. Estas enzimas mejoran el control de la fermentación, la suavidad de la miga y la consistencia general del producto, ganando terreno tanto en la panificación industrial como artesanal. El panorama de ingredientes del CCG se caracteriza así por una combinación armoniosa de edulcorantes tradicionales para el sabor y el rápido ascenso de los sistemas enzimáticos para la calidad funcional. A medida que la región responde a las tendencias de salud, calidad y etiqueta limpia, este doble enfoque está reformando las carteras de productos, orientándolas hacia soluciones de panadería sostenibles y conscientes de la salud.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por forma: los formatos líquidos ganan terreno por la dosificación de precisión, los secos mantienen la ventaja en costos

En 2025, los ingredientes secos dominaron el mercado de ingredientes para panadería del CCG, representando aproximadamente el 62,90% de la participación total, principalmente debido a sus ventajas de menores costos de flete y almacenamiento a temperatura ambiente conveniente. No obstante, los sistemas líquidos, incluida la lecitina predispersada y las mezclas de enzimas listas para dosificar, experimentan un sólido crecimiento a una CAGR del 6,35%, reflejando las crecientes inversiones en automatización que demandan una dosificación precisa y un manejo sin polvo. Por ejemplo, las mezclas de monoglicéridos líquidos de Cargill reducen el tiempo de mezcla hasta en un 20%, una característica particularmente atractiva para las panaderías comerciales grandes y medianas que buscan mejorar la eficiencia productiva.

A pesar de este cambio industrial, las panaderías más pequeñas siguen prefiriendo los polvos, ya que estos formatos ofrecen la flexibilidad, la vida útil prolongada y la facilidad de manejo esenciales para las operaciones minoristas y a pequeña escala. En paralelo, la producción de almidón de Al Ghurair se alinea con la preferencia de los fabricantes de galletas por los ingredientes secos, al tiempo que mejora la retención de humedad en los productos terminados, demostrando la continua relevancia de los polvos en ciertas aplicaciones. En consecuencia, mientras que los entornos industriales y semiindustriales adoptan cada vez más ingredientes líquidos para ganancias de eficiencia, los operadores más pequeños y sensibles al costo en el mercado del CCG mantienen una dependencia de los polvos secos, resultando en una coexistencia de ambos formatos de ingredientes en toda la región.

Por aplicación: el pan ancla el volumen, los pasteles y la bollería se aceleran

El pan mantiene una participación significativa del 52,35% en el mercado de ingredientes para panadería del CCG en 2025, impulsado por el consumo constante de la región de panes planos y panes de sándwich. Esta demanda sostiene la necesidad de ingredientes esenciales como harinas, enzimas y conservantes adaptados para la producción de productos básicos. El dominio del pan ancla el ecosistema de ingredientes, garantizando una demanda estable para los proveedores a granel al tiempo que permite a los formuladores adaptar los mejoradores específicos para el pan a segmentos relacionados como panecillos y empanadas, ampliamente utilizados en el catering aéreo y hotelero. La marca L'Usine de Almarai destaca cómo el pan de masa madre de etiqueta limpia y los hojaldres conectan el liderazgo en volumen del pan con las aspiraciones premium, fomentando la innovación en agentes de fermentación naturales y emulsionantes estables que prolongan la vida útil sin aditivos sintéticos, alineando los productos básicos tradicionales con las preferencias en evolución de los consumidores por mejoras de calidad.

Las galletas y bizcochería han ganado impulso a través de los canales de comercio electrónico de comestibles tras la pandemia, aprovechando su estabilidad en anaquel para impulsar la demanda de texturizantes y antioxidantes que mantienen la crocancia durante la distribución prolongada. Los pasteles y la bollería se expanden a una CAGR del 7,38%, respaldados por el aumento de los ingresos disponibles y la demanda de los expatriados de patisseries premium, lo que intensifica la necesidad de ingredientes especializados como aireadores, purés de frutas e inclusiones de chocolate. Los artículos especiales como los wraps sin gluten y los croissants de origen vegetal están emergiendo para atender las tendencias de los consumidores conscientes de la salud, impulsando la demanda de harinas alternativas, hidrocoloides y proteínas vegetales. Estos desarrollos se alinean con los estabilizadores de etiqueta limpia que respaldan el crecimiento del comercio electrónico de galletas, ampliando las carteras de ingredientes para atender tanto los avances en productos premium como las innovaciones en restaurantes de servicio rápido, asegurando que el mercado equilibre los productos básicos tradicionales con la diversificación para satisfacer las demandas cambiantes de los consumidores.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por uso final: la escala industrial domina, los canales de servicios de alimentación se disparan

Se espera que las panaderías comerciales e industriales representen el 50,85% de la demanda de ingredientes para panadería en 2025. Estas panaderías aprovechan las economías de escala y la producción de alto volumen para asegurar contratos a largo plazo con supermercados, garantizando una adquisición constante de ingredientes clave como harinas, enzimas y conservantes optimizados para la producción masiva de panes planos y moldes. Este dominio industrial establece una base de volumen estable, alentando las inversiones de los proveedores en logística a granel. Estas inversiones apoyan directamente a los sectores de servicios de alimentación y HoReCa (Hoteles, Restaurantes y Cafés), que tienen proyección de crecer a una CAGR del 6,66%, impulsados por la expansión del turismo, la apertura de nuevos restaurantes y las operaciones avanzadas de catering hotelero. Por ejemplo, el arrendamiento de 1,7 millones de pies cuadrados de Dubai Industrial City a más de 25 clientes del sector de alimentos y bebidas en 2024 demuestra cómo la infraestructura industrial respalda la demanda de ingredientes, vinculando las eficiencias de las panaderías a gran escala con los requisitos de los servicios posteriores.

El rápido crecimiento de los servicios de alimentación y HoReCa está respaldado además por plataformas de comercio electrónico de comestibles como Noon y Talabat, que entregan harinas especiales, mejoradores enzimáticos y soluciones listas para hornear directamente a los hogares, mejorando la versatilidad de los ingredientes en todos los canales. Las herramientas de adquisición digital, como el sistema de pedidos de The Chefs' Warehouse y la aplicación myBidfood de Bidfood, optimizan las cadenas de suministro mejorando la trazabilidad y habilitando entregas justo a tiempo para operaciones a gran escala. Los proveedores de ingredientes como Puratos y Lesaffre desempeñan un papel estratégico al ofrecer mezclas de enzimas, acondicionadores de masa y sistemas mejoradores adaptados tanto para la producción a escala industrial como para las sofisticadas demandas de HoReCa. Las cocinas centrales emergen como centros críticos que requieren apoyo técnico y soluciones personalizadas para satisfacer las demandas de modernización. Simultáneamente, las plataformas de comercio electrónico de comestibles extienden los ingredientes de grado profesional, como las harinas de trigo especiales de Bunge, a la panificación doméstica, creando patrones de demanda unificados que recompensan a los proveedores con experiencia multicanal y consolidan el crecimiento en el mercado de ingredientes para panadería.

Análisis geográfico

En 2025, Arabia Saudita ocupó una posición dominante en el mercado de ingredientes para panadería del CCG, capturando aproximadamente el 45,20% de los ingresos totales. Este liderazgo está respaldado por el ambicioso objetivo del reino de invertir USD 70 mil millones en procesamiento de alimentos para 2030, estimulando una sólida demanda de mezclas de enzimas a escala industrial, grasas especiales y edulcorantes naturales. Las dinámicas regulatorias también han desempeñado un papel fundamental: desde 2019, la imposición de la certificación halal obligatoria para la confitería, las grasas y otros ingredientes importados ha establecido una barrera de cumplimiento. Esto favorece a los proveedores con producción local o sistemas de trazabilidad establecidos, al tiempo que presenta desafíos para los actores internacionales más pequeños que no están familiarizados con los mandatos de la Autoridad de Alimentos y Medicamentos de Arabia Saudita (SFDA).

Qatar está emergiendo rápidamente como el mercado de mayor crecimiento del CCG, con una CAGR proyectada del 7,88% hasta 2031. Este crecimiento está respaldado por la infraestructura de hospitalidad pos-Copa del Mundo y los objetivos de diversificación de la Visión 2030 del país. El Consejo Nacional de Turismo de Qatar informa que el país recibió 4 millones de visitantes en 2023, marcando un aumento interanual del 60%. Paralelamente, el sector de alojamiento y servicios de alimentación experimentó una expansión del 13,6% en el primer semestre de 2025. Sumado a una población de expatriados de 3,1 millones en el primer trimestre de 2024, este aumento ha amplificado la demanda de ingredientes especiales para panadería, que abarcan edulcorantes, sabores, grasas, shortenings y más.

Los Emiratos Árabes Unidos (EAU) se erigen como el segundo mercado más grande, impulsado por la prominencia de Dubái como hub regional de servicios de alimentación y las inversiones de vanguardia de Abu Dabi en infraestructura de seguridad alimentaria. Datos del Ministerio de Economía de los Emiratos Árabes Unidos destacan un aumento del 7% en los ingresos hoteleros en el primer semestre de 2024, junto con un aumento del 10,5% en las llegadas de huéspedes. Este aumento elevó las tasas de ocupación al 79,5%, ampliando la demanda de emulsionantes líquidos, soluciones enzimáticas y grasas especiales en las panaderías de hoteles y las operaciones de catering aéreo. Si bien Kuwait, Baréin y Omán representan participaciones de mercado más pequeñas, presentan oportunidades de nicho únicas. En Kuwait, una base de consumidores exigente se inclina hacia bollería premium de estilo europeo, impulsando una mayor demanda de harinas especiales, emulsionantes y edulcorantes. La geografía limitada de Baréin agiliza la distribución rápida de productos frescos de panadería, allanando el camino para cadenas de suministro de ingredientes justo a tiempo. Por otro lado, el floreciente turismo de Omán, especialmente en Mascate y Salalah, está catalizando el crecimiento de las panaderías de hoteles y resorts, todas las cuales requieren un suministro constante de ingredientes de alta calidad, desde enzimas de etiqueta limpia hasta grasas funcionales y edulcorantes naturales.

Panorama competitivo

El mercado de ingredientes para panadería del CCG se caracteriza por una intensa competencia entre líderes mundiales como Cargill Incorporated, Archer Daniels Midland (ADM), Kerry Group, Puratos Group y Lesaffre, junto con potencias regionales como IFFCO Group, Almarai y Agthia. Estas empresas se enfocan estratégicamente en mezclas de enzimas, grasas especiales y colores naturales para capturar participación de mercado, reflejando un mercado moderadamente consolidado. Mientras que los actores internacionales enfatizan los servicios técnicos, las innovaciones de etiqueta limpia y las soluciones enzimáticas para abordar la extensión de la vida útil, la maquinabilidad de la masa y la consistencia del producto, las empresas regionales aprovechan la fabricación local, las cadenas de suministro con certificación halal y las redes de distribución establecidas, particularmente en los segmentos de alto volumen de pan y galletas.

El mercado también está siendo testigo de oportunidades emergentes impulsadas por las demandas en evolución de los consumidores y las innovaciones funcionales. Los sustitutos de emulsionantes a base de enzimas, las proteínas de origen vegetal para panaderías veganas y las formulaciones termoestables diseñadas para los climas de alta temperatura del CCG están ganando prominencia a medida que los fabricantes buscan soluciones de etiqueta limpia que mejoren la vida útil sin conservantes sintéticos. En mayo de 2025, Novonesis lanzó soluciones enzimáticas para la eliminación de emulsionantes, permitiendo a los panaderos reemplazar DATEM y SSL con mezclas de amilasa que mejoran la maquinabilidad de la masa al tiempo que cumplen con los requisitos de etiqueta limpia, una solución particularmente relevante ante el aumento de los costos de los ingredientes y los estándares de etiquetado más estrictos de la Organización de Normalización del Golfo (GSO). Los actores más pequeños, como Gulf Flavours & Fragrances FZCO y Bakels Group, están creando nichos al proporcionar sistemas de sabores personalizados y soluciones de ingredientes premezclados adaptados a los gustos regionales, incluidos dátil, cardamomo y azafrán, simplificando la formulación para las panaderías medianas que carecen de capacidades internas de investigación y desarrollo.

Los avances tecnológicos están acelerando la evolución del sector. En Gulfood Manufacturing 2025, los expositores presentaron hornos de túnel con 480 m² de superficie de horneado, líneas de obleas que producen 200-250 piezas por minuto y sistemas automatizados de manejo de harina y azúcar, destacando la tendencia hacia la producción automatizada de alto rendimiento. Estos desarrollos favorecen a los proveedores que ofrecen formatos de ingredientes líquidos, sistemas de dosificación de precisión y soporte técnico, alineándose con el énfasis de la Industria 4.0 en el monitoreo de procesos, la consistencia y la reducción de desperdicios. Sin embargo, la complejidad regulatoria sigue siendo un desafío clave. Los estrictos estándares de la GSO y los requisitos de certificación halal de la Autoridad de Alimentos y Medicamentos de Arabia Saudita (SFDA) crean altas barreras de entrada, beneficiando a los actores establecidos con experiencia técnica local y cadenas de suministro trazables, mientras que los nuevos participantes luchan por navegar seis marcos regulatorios nacionales distintos. En consecuencia, el mercado favorece a las empresas capaces de combinar innovación tecnológica, experiencia en ingredientes funcionales y cumplimiento regulatorio, posicionándolas para capturar tanto volumen como valor en el sector de ingredientes para panadería del CCG.

Líderes del sector de ingredientes para panadería del CCG

Cargill Inc.

Archer Daniels Midland

Kerry Group

Lesaffre

Puratos Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Diciembre de 2025: GNT estableció un laboratorio de aplicaciones en Dubái para brindar apoyo directo a los fabricantes que utilizan sus colores EXBERRY de origen vegetal en Oriente Medio. Las instalaciones estaban equipadas con instrumentación avanzada y experiencia local en formulación, ofreciendo servicios como igualación de colores y pruebas de estabilidad. Además, el laboratorio funcionó como centro de demostraciones de productos, sesiones de formación y consultas técnicas.

- Noviembre de 2025: Al Ghurair Foods introdujo una nueva cartera de ingredientes alimentarios industriales para ampliar su oferta en el mercado. Además, la empresa anunció planes para establecer la primera planta de fabricación de almidón de maíz de los Emiratos Árabes Unidos. Esta planta, ubicada en la Zona Económica de Khalifa Abu Dabi (KEZAD), estaba prevista para ser la primera y más grande del CCG en producir almidones, glucosa y maltodextrina.

- Noviembre de 2024: Tate & Lyle presentó el edulcorante de stevia TASTEVA M en Gulfood Manufacturing. La empresa señaló que este ingrediente permitía una reducción de azúcar de hasta el 50% en pasteles y bollería de conveniencia, preservando la sensación en boca, un factor esencial para el consumo sobre la marcha donde la percepción de la textura influye en las compras repetidas.

Alcance del informe del mercado de ingredientes para panadería del CCG

El informe del mercado de ingredientes para panadería del CCG está segmentado por tipo de ingrediente, que incluye enzimas de panificación, emulsionantes, grasas y shortenings, edulcorantes, colores y sabores, y otros. Por forma, el mercado se segmenta en seco y líquido. Por aplicación, el mercado se divide en pan, pasteles y bollería, galletas y bizcochería, panecillos y empanadas, donuts y muffins, y otros. Por uso final, el mercado se segmenta en comercial/industrial, minorista/doméstico y servicios de alimentación/HoReCa. Por geografía, el mercado se bifurca en Arabia Saudita, Emiratos Árabes Unidos (EAU), Kuwait, Qatar, Baréin y Omán. Los pronósticos de mercado se proporcionan en valor (USD).

| Enzimas de panificación |

| Emulsionantes |

| Grasas y shortenings |

| Edulcorantes |

| Colores y sabores |

| Otros |

| Seco |

| Líquido |

| Pan |

| Pasteles y bollería |

| Galletas y bizcochería |

| Panecillos y empanadas |

| Donuts y muffins |

| Otros |

| Comercial/Industrial |

| Minorista/Doméstico |

| Servicios de alimentación/HoReCa |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Kuwait |

| Qatar |

| Baréin |

| Omán |

| Por tipo de ingrediente | Enzimas de panificación |

| Emulsionantes | |

| Grasas y shortenings | |

| Edulcorantes | |

| Colores y sabores | |

| Otros | |

| Por forma | Seco |

| Líquido | |

| Por aplicación | Pan |

| Pasteles y bollería | |

| Galletas y bizcochería | |

| Panecillos y empanadas | |

| Donuts y muffins | |

| Otros | |

| Por uso final | Comercial/Industrial |

| Minorista/Doméstico | |

| Servicios de alimentación/HoReCa | |

| Por geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Qatar | |

| Baréin | |

| Omán |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de ingredientes para panadería del CCG en 2026?

El tamaño del mercado de ingredientes para panadería del CCG se sitúa en USD 0,93 mil millones en 2026 y tiene pronóstico de crecer a una CAGR del 6,85% hasta 2031.

¿Qué tipo de ingrediente crece más rápido hasta 2031?

Las enzimas de panificación registran la CAGR más alta del 8,25%, impulsadas por las demandas de etiqueta limpia y vida útil.

¿Qué segmento captura la mayor parte de los ingresos por aplicación?

El pan representa el 52,35% de los ingresos de 2025, sustentado por el consumo de panes planos básicos y panes de sándwich.

¿Qué país lidera los ingresos regionales?

Arabia Saudita contribuye con el 45,20% de las ventas de 2025, respaldada por la escala de Almarai y las normas halal obligatorias.

¿Cuál es el principal desafío de la cadena de suministro?

La alta dependencia de las importaciones para enzimas especiales y emulsionantes expone a los productores a interrupciones en el flete y fluctuaciones de divisas.

Última actualización de la página el: