Tamaño y Participación del Mercado de Equipos de Procesamiento de Panadería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Procesamiento de Panadería por Mordor Intelligence

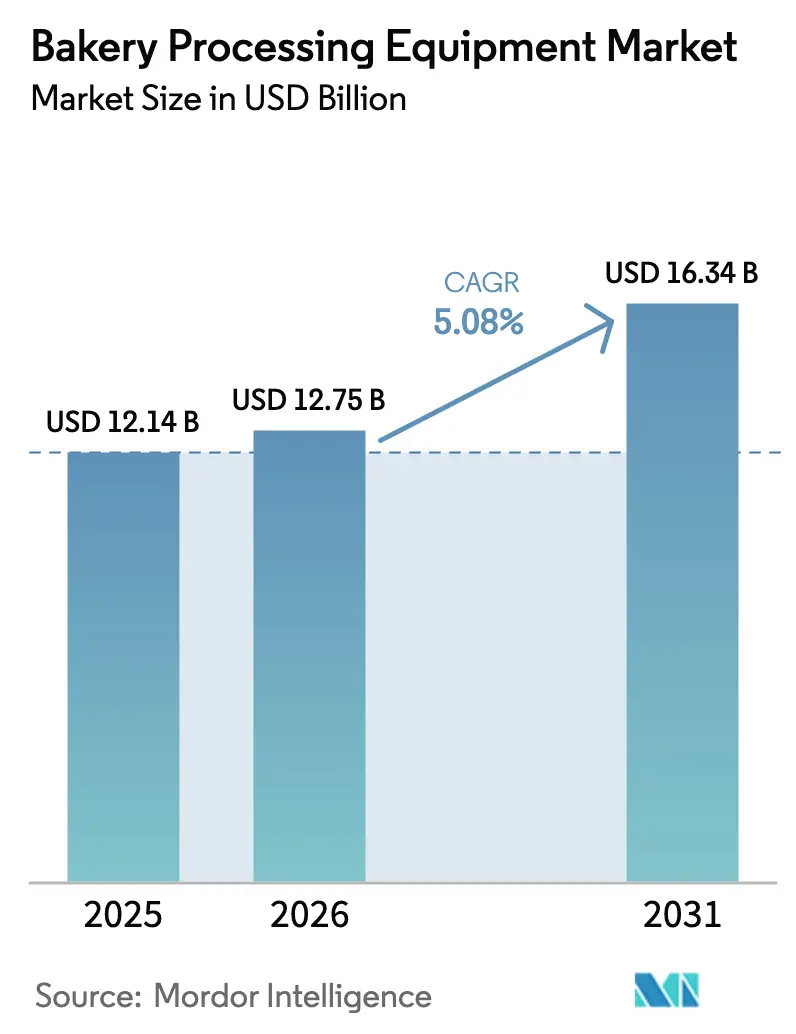

Se espera que el tamaño del mercado de equipos de procesamiento de panadería aumente de USD 12,14 mil millones en 2025 a USD 12,75 mil millones en 2026 y alcance USD 16,34 mil millones en 2031, creciendo a una CAGR del 5,08% durante 2026-2031. La mayor demanda de automatización en la fabricación de alimentos y el aumento en la necesidad de soluciones de horneado escalables y eficientes en mano de obra están impulsando este crecimiento. Las empresas están respondiendo con inversiones significativas: en 2023, Bridor destinó USD 410 millones para nuevas instalaciones de producción, y en 2024, Campbell Soup anunció una expansión de USD 160 millones para su marca Goldfish, reforzando sus operaciones de productos horneados. Estos movimientos subrayan el giro de la industria hacia la automatización en respuesta a la evolución de las preferencias de los consumidores. Liderando esta expansión del mercado, la región de Asia-Pacífico se ve impulsada por la rápida modernización de las panaderías industriales de China y la expansión del sector de panaderías minoristas de India. Destacando este impulso, The Baker's Dozen obtuvo USD 5 millones en 2024, con planes de consolidar su presencia en ciudades de segundo nivel. A medida que la producción de pan artesanal y bases de pizza gana popularidad, se observa un marcado cambio hacia equipos especializados como laminadoras y moldeadoras. El panorama competitivo se intensifica aún más con adquisiciones estratégicas, incluida la compra de GBT GmbH por parte de Middleby Corporation y la integración de Esau & Hueber por parte de Bühler Group, ambas subrayando un enfoque en la diferenciación tecnológica y la automatización.

Conclusiones Clave del Informe

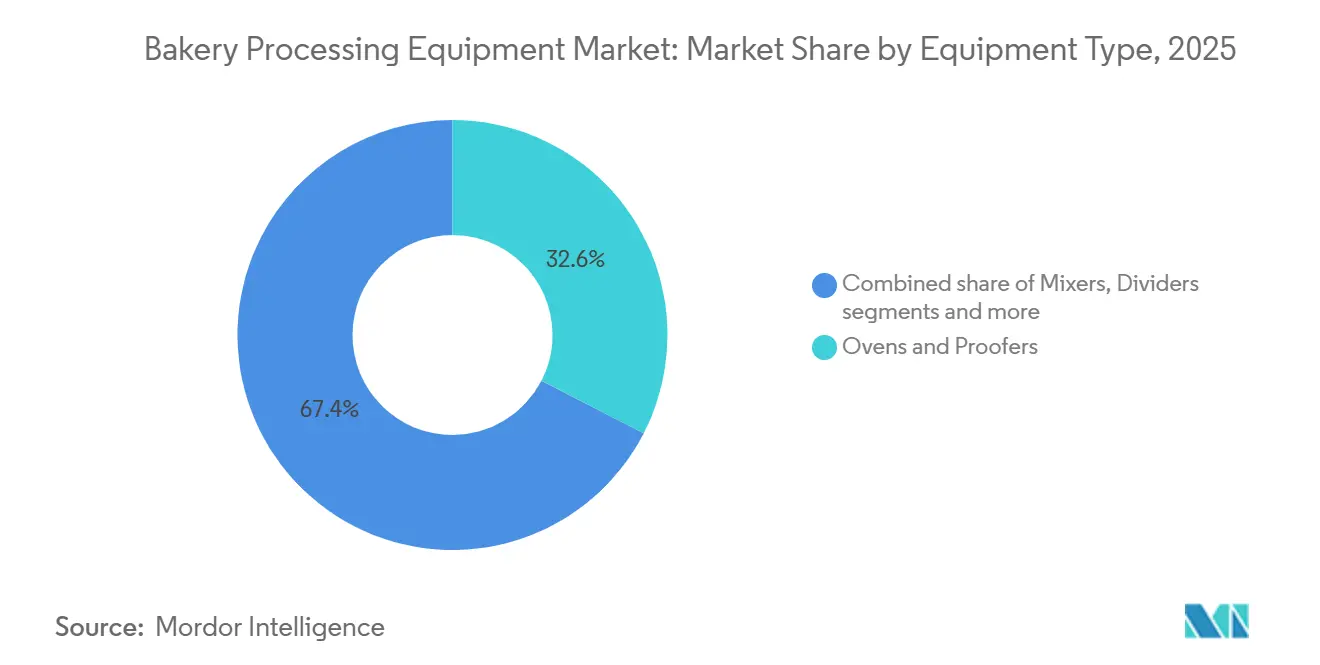

- Por tipo de equipo, los Hornos y Cámaras de Fermentación mantuvieron la mayor participación del 32,56% de los ingresos de 2025 y se prevé que avancen a una CAGR del 5,08% hasta 2031.

- Por tipo de equipo, las Moldeadoras y Laminadoras son el segmento de mayor crecimiento, expandiéndose a una CAGR del 8,61% durante 2026-2031.

- Por aplicación, el Pan capturó una participación del 36,05% en 2025 y se expandirá al ritmo de la demanda de alimentos básicos en las economías emergentes, mientras que los equipos para Pasteles y Bollería lideran el crecimiento con una CAGR del 8,14%.

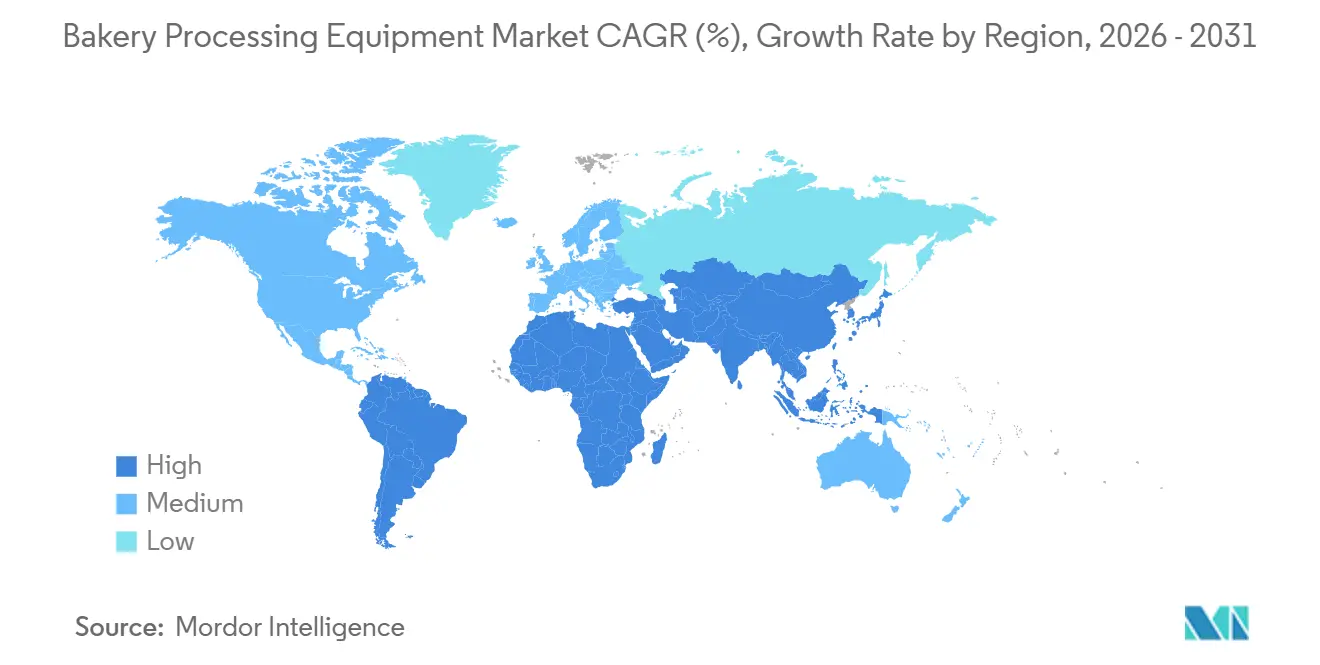

- Por geografía, Asia-Pacífico representó el 39,53% de los ingresos de 2025, aunque Oriente Medio y África registrarán la CAGR más rápida del 7,02%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Procesamiento de Panadería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de productos de panadería artesanales y especializados | +1.2% | Global, concentrado en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Mayor automatización y estándares de diseño higiénico | +1.5% | Global, liderado por los mandatos regulatorios de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción de equipos energéticamente eficientes ante los mandatos de sostenibilidad | +0.9% | Europa y América del Norte, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de panaderías a escala industrial en los mercados emergentes de Asia-Pacífico | +1.8% | China, India, Sudeste Asiático, con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo habilitado por IoT para reducir el tiempo de inactividad no planificado | +0.7% | Global, adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Equipos especializados para formulaciones sin gluten y con granos alternativos | +0.5% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda global de productos de panadería artesanales y especializados

Los hornos de solera con control de zona independiente y las moldeadoras de manipulación suave están ahora a la vanguardia de los proyectos de diseño, permitiendo masas de alta hidratación y larga fermentación que mantienen su estructura de celdas de gas, lo cual es fundamental para lograr los perfiles de textura y sabor deseados en la panificación artesanal. Además, a medida que el 6% de los consumidores desplazan sus preferencias hacia la compra de productos de panadería, ya sea en casa o en tienda, la demanda de equipos de procesamiento adaptables y eficientes se vuelve cada vez más evidente[2]Fuente: Asociación de la Industria Alimentaria, "Poder de la Panadería en Tienda 2023," fmi.org. Los proveedores en el mercado de hornos y cámaras de fermentación están experimentando un aumento en la demanda de líneas flexibles, capaces de pasar de ciabatta a focaccia sin necesidad de cambios de utillaje, mejorando así la eficiencia operativa y reduciendo el tiempo de inactividad. Una encuesta de IBIE de 2025 destacó que el 64% de los panaderos de América del Norte están asignando presupuestos para líneas especializadas en los próximos 24 meses, con un enfoque particular en las capacidades para espelta y einkorn, impulsadas por el interés de los consumidores en los granos ancestrales y sus beneficios percibidos para la salud. Si bien esta tendencia es moderada en la región de Asia-Pacífico, sensible a los costos, las cadenas boutique en Shanghái y Bombay ya se están alineando con los patrones de demanda occidentales, aunque con un retraso de cinco años, a medida que atienden gradualmente a un nicho creciente de consumidores conscientes de la salud y en busca de productos premium.

Mayor automatización y estándares de diseño higiénico

Protocolos como FSMA, NSF/ANSI 169 y EHEDG exigen recintos sanitarios, desmontaje sin herramientas y circuitos de limpieza en sitio para garantizar el cumplimiento de los estrictos estándares de higiene y seguridad en el procesamiento y la fabricación de alimentos. Proveedores, incluidos Middleby y VMI, promocionan mezcladoras y hornos que reducen el tiempo de limpieza en un 40% y registran digitalmente los ciclos de saneamiento, aligerando la carga de auditoría y mejorando la eficiencia operativa. Con sensores integrados e interfaces hombre-máquina inteligentes, los operadores disfrutan de una reducción del 60% en los costos de mano de obra y un retorno de la inversión en 12 a 18 meses. Esto resulta especialmente atractivo a medida que la inflación salarial supera los gastos de financiamiento, convirtiendo la automatización en una solución rentable. Mientras tanto, los operadores más pequeños están recurriendo a estructuras de arrendamiento con pagos estacionales para sortear la brecha de capital, lo que les permite adoptar equipos avanzados sin una inversión inicial significativa.

Adopción de equipos energéticamente eficientes ante los mandatos de sostenibilidad

Los prototipos que aprovechan la combustión de hidrógeno y los túneles eléctricos de infrarrojos logran ahorros de energía del 20-30%. Estas tecnologías no solo reducen el consumo de energía, sino que también contribuyen a la eficiencia operativa y a los objetivos de sostenibilidad. Esto posiciona a sus primeros adoptantes para beneficiarse de reembolsos de servicios públicos y obtener la certificación ISO 50001, que es un estándar reconocido mundialmente para los sistemas de gestión de energía. A partir de 2027, los impuestos europeos sobre el carbono en frontera, que oscilan entre EUR 50-150 por tonelada métrica de CO₂ incorporado, están orientando las decisiones de compra hacia el acero bajo en carbono y las soluciones de recuperación de energía[3]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Ajustes en Frontera por Carbono: Los efectos potenciales del Mecanismo de Ajuste en Frontera por Carbono de la UE a lo largo de la cadena de suministro", oecd.org. Estos impuestos tienen como objetivo alentar a las industrias a adoptar prácticas más ecológicas y reducir su huella de carbono. En estados como California y Nueva York, los reembolsos pueden cubrir hasta el 25% del costo de adquisición de hornos certificados ENERGY STAR, reduciendo significativamente la carga financiera para las empresas. Este incentivo acorta el período de recuperación simple a menos de tres años, haciendo que las inversiones en eficiencia energética sean más atractivas y económicamente viables.

Expansión de panaderías a escala industrial en los mercados emergentes de Asia-Pacífico

En respuesta a la creciente demanda de supermercados y restaurantes de servicio rápido, las nuevas plantas en China, India y la Asociación de Naciones del Sudeste Asiático han instalado líneas de producción avanzadas capaces de producir 96.000 bollos por hora. En la Convención de 2024 de la Asociación Americana de Panaderos, casi el 70% de las empresas miembro anunciaron planes para adoptar automatización e IA en el próximo año, con el objetivo de aumentar la capacidad y optimizar la mano de obra y el flujo de trabajo[1]Fuente: Asociación Americana de Panaderos, "Navegando el Futuro: La Convención Destaca la Automatización, el Impacto Comunitario y la Sostenibilidad," americanbakers.org. Estas instalaciones están equipadas con torres de fermentación de varios pisos, que mejoran la eficiencia de producción y satisfacen los requisitos de alto volumen del mercado. Los fabricantes de equipos originales chinos, que ofrecen sistemas llave en mano a precios entre un 40-50% más bajos que sus homólogos europeos, han logrado asegurar contratos a pesar de enfrentar desafíos relacionados con el soporte de software y el servicio posventa. Siguiendo un enfoque similar, el Consejo de Cooperación del Golfo, respaldado por fondos soberanos, está invirtiendo fuertemente en el establecimiento de fábricas. Estas iniciativas tienen como objetivo abordar la escasez regional de pan y al mismo tiempo aprovechar el creciente sector de servicios de alimentación, impulsado por el aumento del turismo y la demanda relacionada con la hospitalidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para líneas de equipos avanzados | −0.8% | Global, agudo en mercados emergentes y panaderías de nivel medio | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada y pronunciada curva de aprendizaje | −0.6% | América del Norte, Europa Occidental, impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de componentes electrónicos | −0.4% | Global, dependiente del suministro de semiconductores asiáticos | Corto plazo (≤ 2 años) |

| Posibles impuestos sobre el carbono en frontera que inflan los costos del ciclo de vida | −0.3% | Europa, impacto secundario en los exportadores hacia la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para líneas de equipos avanzados

Las panaderías llave en mano ahora exigen una inversión de USD 2-5 millones. Este desafío se intensifica por los plazos de entrega que se extienden de 9 a 12 meses y los costos de financiamiento que son entre 200 y 300 puntos básicos más altos que los promedios observados antes de 2024. Estos mayores costos y plazos extendidos han creado barreras significativas para los nuevos participantes en el mercado. Con presupuestos más ajustados, los nuevos entrantes se inclinan hacia la maquinaria europea reacondicionada, adquiriéndola con descuentos de hasta el 70%. Este enfoque les permite reducir el gasto de capital inicial, pero a menudo a expensas de la eficiencia operativa. Además, la dependencia de equipos reacondicionados limita la escalabilidad de las operaciones, dificultando que estos actores compitan con los líderes del mercado establecidos. Esta elección ha llevado a un aplazamiento en la adopción plena de la automatización, una tendencia particularmente evidente en América Latina y el Sudeste Asiático. La adopción retrasada de la automatización impacta aún más en la productividad y en la capacidad de satisfacer la creciente demanda de los consumidores en estas regiones.

Escasez de mano de obra calificada y pronunciada curva de aprendizaje

Las asociaciones comerciales de Estados Unidos destacaron una brecha significativa del 78% en el mantenimiento de ingeniería, con proyecciones que indican un posible déficit de 53.000 trabajadores para 2030. A medida que la automatización transforma los roles de operadores de línea a técnicos en mecatrónica, la demanda de habilidades más elevadas se intensifica. Este cambio está impulsado por la creciente adopción de tecnologías de fabricación avanzadas, que requieren formación y experiencia especializadas. La escasez se ve agravada aún más por la falta de programas de formación suficientes para mejorar las habilidades de la fuerza laboral existente. Además, la creciente complejidad de los sistemas automatizados requiere un aprendizaje continuo para mantenerse al ritmo de los avances tecnológicos. La brecha también plantea riesgos para la eficiencia operativa, ya que los puestos vacantes podrían provocar retrasos en el mantenimiento y la producción. Si bien los diagnósticos en la nube y las interfaces hombre-máquina fáciles de usar ayudan a cerrar esta brecha, no pueden reemplazar completamente la necesidad de experiencia en el sitio. Además, las empresas están invirtiendo cada vez más en programas de aprendizaje y asociaciones con instituciones educativas para abordar la escasez de habilidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Procesamiento Térmico Ancla la Participación

En 2025, los hornos y cámaras de fermentación están destinados a dominar con una participación del 32,56% de los ingresos totales del mercado de equipos de procesamiento térmico. Su supremacía se ve reforzada por una diversa gama de productos, que incluye sistemas de solera, bastidor, túnel, espiral e híbridos de combustible, cada uno adaptado para distintas necesidades de rendimiento y formulación. Estos sistemas son indispensables en la producción de panadería, lo que subraya la sólida demanda del segmento. Además, innovaciones como los túneles de combustible híbrido, los módulos de recuperación de calor y los sistemas de cambio rápido de cinta no solo impulsan la eficiencia operativa, sino que también reducen los costos, perpetuando un ciclo de actualizaciones de equipos. Si bien los fabricantes de equipos originales chinos ejercen presiones de precios, los compradores premium exigentes se mantienen firmes, enfatizando los costos del ciclo de vida, la fiabilidad y el servicio posventa.

Las moldeadoras y laminadoras están en rápido ascenso, apuntando a una participación de mercado del 14% para 2031. Este auge está impulsado por la creciente producción a escala industrial de delicias laminadas como croissants y bollería. Con una CAGR prevista del 5,08% hasta 2031, el crecimiento del segmento es un testimonio de su adopción en operaciones de panadería de alto volumen. El impulso hacia la automatización y la uniformidad en el manejo de la masa, especialmente en instalaciones de gran escala y orientadas a la exportación, impulsa esta expansión. Además, los avances en la formación de precisión y la integración perfecta con las líneas de producción continua están acelerando la adopción. A medida que los productores de panadería amplían su oferta de productos laminados, el impulso para invertir en equipos de moldeado y laminado de vanguardia está destinado a escalar.

Por Aplicación: El Pan Domina, los Pasteles se Aceleran

En 2025, el pan está destinado a dominar el mercado, capturando el 36,05% de los ingresos totales. Esto se debe en gran medida a su condición de alimento básico y a su crecimiento constante en el consumo, impulsado por la urbanización y la creciente popularidad de los alimentos envasados. El dominio del pan es evidente tanto en los mercados desarrollados como en los emergentes, donde sigue siendo un elemento esencial de la dieta diaria. La demanda de equipos en este segmento es estable, impulsada por la necesidad de producción de alto volumen y procesamiento estandarizado. Los fabricantes también están canalizando inversiones en tecnologías eficientes de horneado y fermentación, con el objetivo de mejorar el rendimiento y reducir el consumo de energía. Esta combinación de escala, necesidad y procesamiento consistente consolida la posición de liderazgo del pan en el mercado.

Los pasteles y la bollería están en rápido ascenso, con proyecciones que indican una CAGR del 8,14% hasta 2031. Este auge se atribuye en gran medida a un creciente apetito por productos horneados premium y artesanales. El impulso se ve reforzado por la creciente adopción de sistemas robóticos de deposición y decoración. En particular, las soluciones de escritorio con precios inferiores a USD 5.000 están haciendo de la automatización una realidad para las panaderías más pequeñas. La evolución de las preferencias de los consumidores, especialmente la inclinación hacia los productos sin gluten y de etiqueta limpia, también está desempeñando un papel fundamental. Estas preferencias requieren equipos especializados como mezcladoras avanzadas, cámaras de fermentación extendidas y laminadoras suaves. Además, el auge de la producción de bases de pizza congeladas, impulsado por la expansión de los restaurantes de servicio rápido y la tendencia de entrega a domicilio, está amplificando la demanda de equipos. En conjunto, estas dinámicas posicionan a los pasteles y la bollería como el principal motor de crecimiento del mercado.

Análisis Geográfico

En 2025, se proyecta que la región de Asia-Pacífico mantenga una participación de ingresos líder del 39,53%, impulsada por el desarrollo de capacidades en nuevas instalaciones en China, India y varias naciones de la Asociación de Naciones del Sudeste Asiático. Los fabricantes de equipos originales nacionales ofrecen ventajas de precio que permiten a los panaderos locales lograr retornos de inversión más rápidos, aunque las importaciones premium siguen siendo preferidas en escenarios donde la precisión de la receta y el tiempo de actividad son críticos. El aumento de la urbanización y la creciente demanda de productos de panadería envasados están impulsando las inversiones en equipos en ciudades de segundo y tercer nivel. Además, los incentivos gubernamentales que apoyan la infraestructura de procesamiento de alimentos están acelerando la adopción de tecnologías avanzadas de horneado. Los actores regionales también están adoptando cada vez más la automatización para mejorar la consistencia y reducir la dependencia de la mano de obra calificada.

Se espera que Oriente Medio y África registren una sólida CAGR del 7,02%. En Arabia Saudita, las inversiones de los fondos soberanos de riqueza se centran en localizar la producción de pan básico, mientras que los productores egipcios están aumentando la producción cinco veces para satisfacer las necesidades de los supermercados del norte de África. La expansión de las cadenas minoristas y los formatos de comercio moderno están impulsando la demanda de soluciones de horneado estandarizadas y de alto volumen. Las inversiones en programas de seguridad alimentaria en las naciones del Golfo están fortaleciendo aún más las capacidades de producción local. Las asociaciones con proveedores europeos de equipos también están permitiendo a los fabricantes regionales actualizar sus capacidades tecnológicas. El crecimiento de la población y la evolución de los patrones de consumo urbano continúan apoyando el crecimiento del mercado a largo plazo.

Europa y América del Norte, que juntas representan una participación de mercado significativa, están desplazando su enfoque de la expansión de capacidad al gasto en reemplazo. Este cambio está impulsado principalmente por estrictas regulaciones de higiene y energía. Los fabricantes están priorizando las actualizaciones de equipos para cumplir con los estrictos estándares de emisiones y seguridad alimentaria. La adopción de la digitalización, incluidos los sistemas de monitoreo habilitados por IoT, se está convirtiendo en un factor clave en las decisiones de adquisición de equipos. La modernización de las líneas de producción existentes con componentes energéticamente eficientes está ayudando a las panaderías a gestionar los costos operativos. Además, la escasez de mano de obra está acelerando la adopción de la automatización y el diagnóstico remoto.

Panorama Competitivo

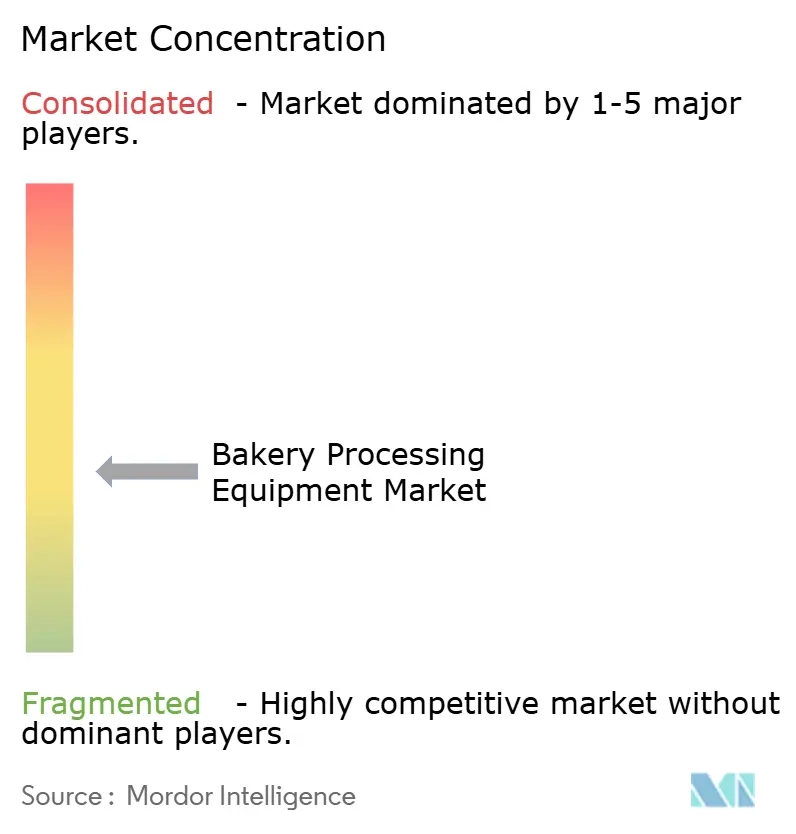

El mercado global de equipos de procesamiento de panadería está moderadamente concentrado. Los cuatro principales actores - GEA, Bühler, JBT Marel y Middleby - representan aproximadamente un tercio de los ingresos globales. En 2025, JBT adquirió Marel por USD 4,18 mil millones, posicionándose como proveedor de múltiples categorías. Con miras a unos ingresos proyectados de USD 4 mil millones en 2026, JBT está integrando ahora tanto las carteras de proteínas como de panadería. Esta tendencia de consolidación subraya una creciente demanda de soluciones de procesamiento integrales entre las principales panaderías industriales. Estos actores más grandes, que se benefician de las ventajas de escala, están canalizando más recursos hacia la investigación y el desarrollo y las redes de servicio global. Mientras tanto, los especialistas de tamaño mediano se labran su nicho enfatizando aplicaciones personalizadas y la personalización.

En 2026, GEA reforzó su cartera con la adquisición de Hydract, introduciendo válvulas hidráulicas de agua que mitigan los riesgos de contaminación. Las inversiones simultáneas de Rademaker en 2025 en utillaje y visión artificial subrayan un giro estratégico hacia líneas modulares impulsadas por software que minimizan los cambios y los defectos. Si bien los nuevos participantes chinos compiten agresivamente en precios, se quedan cortos en la sofisticación del software de control y el alcance del servicio global. Las empresas europeas se están labrando un nicho a través de la precisión de ingeniería y los servicios integrales del ciclo de vida. Muchas también están aprovechando las adquisiciones estratégicas para cerrar brechas en la cartera y aventurarse en áreas de procesamiento relacionadas. Las colaboraciones con empresas de software están impulsando aún más el cambio hacia la fabricación inteligente.

La tecnología se erige como el principal diferenciador: los proveedores premium se están distinguiendo con hornos preparados para hidrógeno, inspecciones impulsadas por IA y mantenimiento predictivo como servicio. Criterios como la preparación para ISO 50001 y las métricas ENERGY STAR se están convirtiendo en elementos fundamentales en las evaluaciones de licitaciones. Los clientes están desplazando su enfoque de los meros costos iniciales al costo total de propiedad general. Herramientas como los gemelos digitales y las simulaciones están siendo adoptadas para optimizar el rendimiento de la línea antes de la instalación. Además, el análisis de datos en tiempo real permite a los operadores aumentar los rendimientos, minimizar los residuos y mantener una calidad de producto consistente.

Líderes de la Industria de Equipos de Procesamiento de Panadería

Bühler Holding AG

GEA Group Aktiengesellschaft

The Middleby Corporation

AMF Bakery Systems

Mecatherm S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: En Pennsauken, Nueva Jersey, Puratos y AMF Bakery Systems inauguraron una planta piloto de panadería. Esta instalación tiene como objetivo impulsar la innovación y el desarrollo de productos en el ámbito de la panificación industrial, funcionando también como un centro colaborativo para probar tecnologías de procesamiento de panadería de vanguardia.

- Mayo de 2025: Rademaker, reforzando sus capacidades, adquirió Form & Frys y realizó una inversión estratégica en la empresa de visión artificial Sensure, mejorando su oferta con tecnologías de deposición en 3D y detección de defectos.

- Mayo de 2022: En Interpack, GEA presentó sus soluciones sostenibles de panadería, que incluyen el Bake Depositor MO de alta eficiencia energética, diseñado para una mayor higiene. La empresa también lanzó un kit de modernización de horno eléctrico, prometiendo un ahorro de energía del 20%. Además, la nueva interfaz SmartControl introducida tiene como objetivo simplificar el monitoreo en tiempo real de las líneas de panadería.

Alcance del Informe Global del Mercado de Equipos de Procesamiento de Panadería

| Mezcladoras y Batidoras |

| Divisoras y Redondeadoras |

| Moldeadoras y Laminadoras |

| Hornos y Cámaras de Fermentación |

| Otros |

| Pan |

| Pasteles y Bollería |

| Galletas y Bizcochos |

| Bases de Pizza |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Mezcladoras y Batidoras | |

| Divisoras y Redondeadoras | ||

| Moldeadoras y Laminadoras | ||

| Hornos y Cámaras de Fermentación | ||

| Otros | ||

| Por Aplicación | Pan | |

| Pasteles y Bollería | ||

| Galletas y Bizcochos | ||

| Bases de Pizza | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de procesamiento de panadería?

Los ingresos se valoran en USD 12,75 mil millones en 2026, en camino de alcanzar USD 16,34 mil millones en 2031.

¿Qué tipo de equipo lidera las ventas?

Los Hornos y Cámaras de Fermentación representan una participación del 32,56% de la facturación de 2025 y registran una CAGR del 5,08% durante 2026-2031.

¿Dónde crece más rápido la demanda?

La región de Oriente Medio y África registra una CAGR del 7,02% a medida que los fondos soberanos financian panaderías de alta capacidad.

¿Cuál es el principal motor de crecimiento?

La creciente demanda de productos artesanales y especializados impulsa la inversión en líneas térmicas flexibles, higiénicas y energéticamente eficientes.

Última actualización de la página el: