Tamaño y Participación del Mercado de Sintetizadores de Frecuencia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

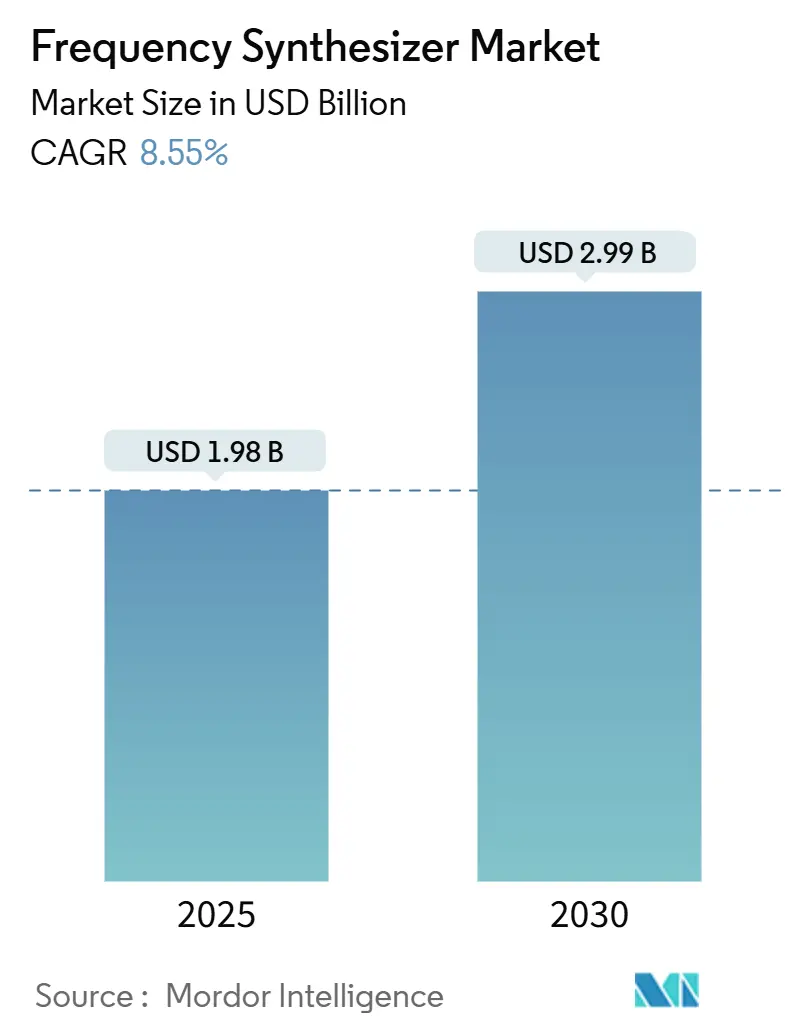

| Tamaño del Mercado (2025) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.55% CAGR |

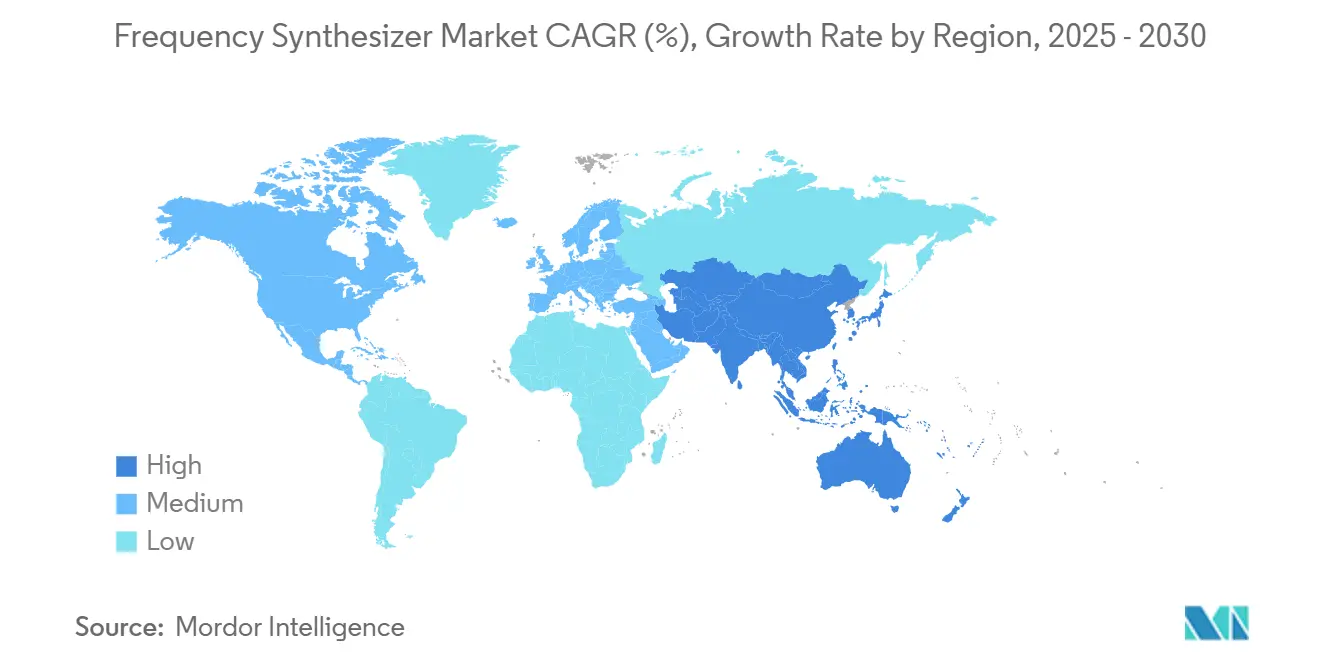

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

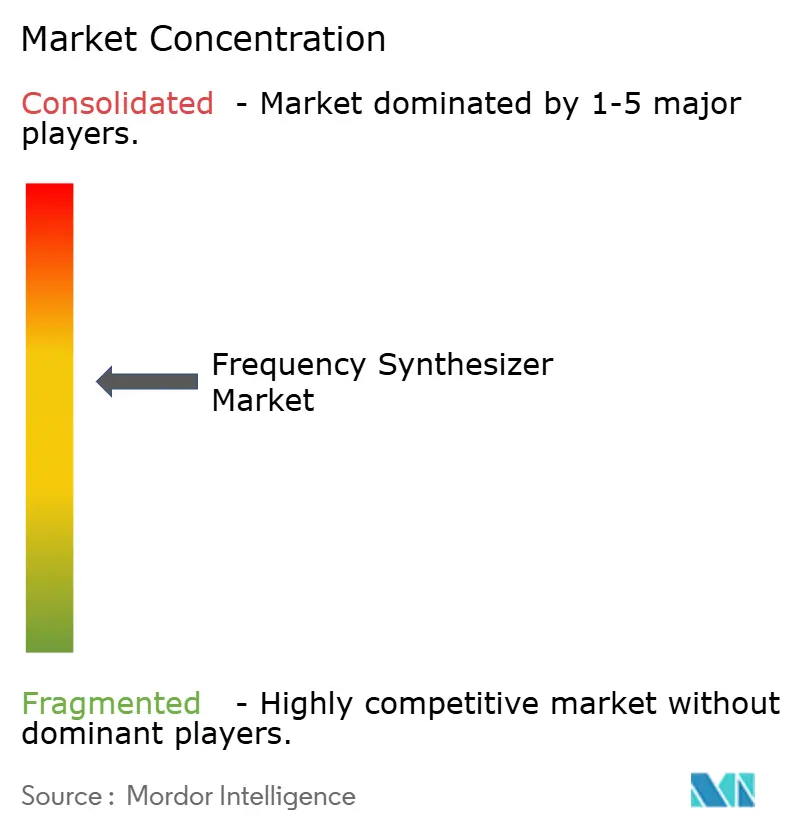

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sintetizadores de Frecuencia por Mordor Intelligence

El tamaño del mercado de sintetizadores de frecuencia se sitúa en USD 1,98 mil millones en 2025 y se proyecta que alcance los USD 2,99 mil millones en 2030, lo que se traduce en una CAGR del 8,55% durante el período de pronóstico. La inversión sostenida en infraestructura 5G, el acelerado lanzamiento de constelaciones de satélites en órbita baja terrestre (LEO) y el rápido giro del sector automotriz hacia sistemas de radar de 77–81 GHz sustentan colectivamente esta expansión del mercado de sintetizadores de frecuencia. Las pilas de control de computación cuántica amplían aún más la demanda de fuentes de microondas coherentes, mientras que la síntesis fotónica de frecuencia avanza del laboratorio a las líneas piloto para bandas superiores a 100 GHz. Por el lado de la oferta, el denso ecosistema semiconductor de Asia-Pacífico sigue siendo fundamental, aunque los cuellos de botella en materias primas de cuarzo de alta pureza y semiconductores compuestos introducen riesgos en la fiabilidad de la producción a corto plazo. La intensidad competitiva avanza a medida que los actores establecidos integran motores de inteligencia artificial en los núcleos de temporización y amplían sus carteras hacia combinaciones monolíticas PLL-VCO que reducen el área de la placa en un 40–50%.

Conclusiones Clave del Informe

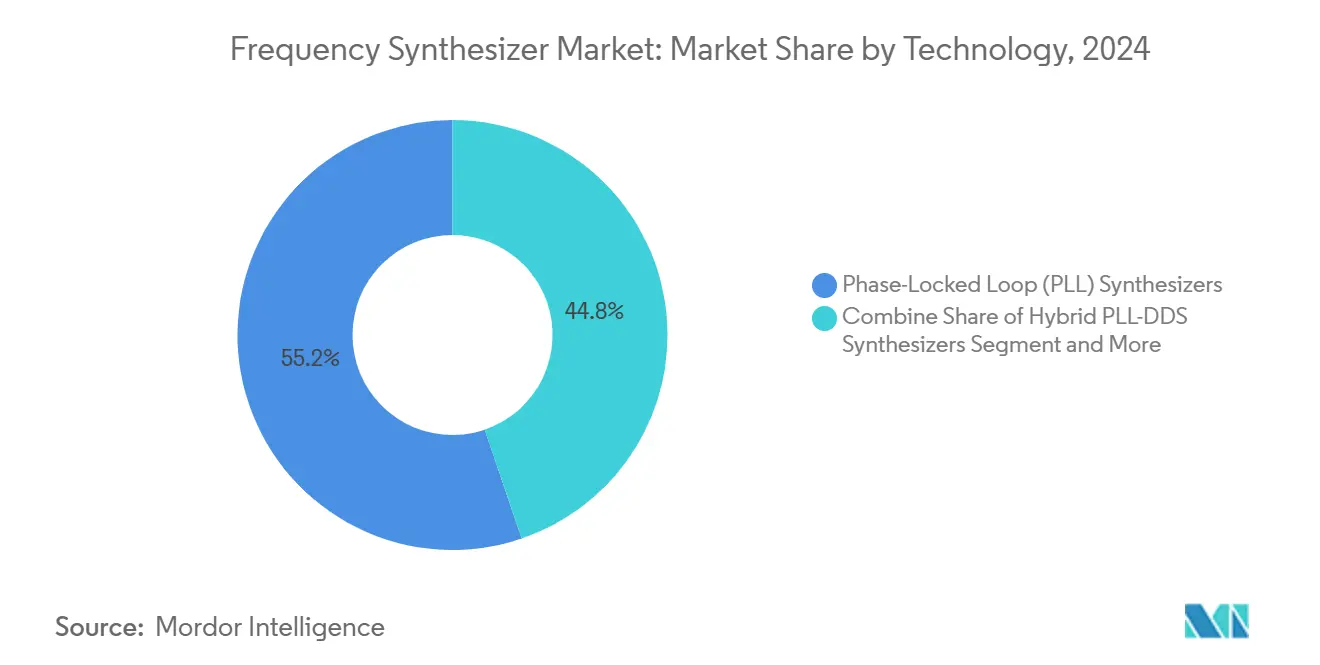

- Por tecnología, los sintetizadores de bucle de fase bloqueada (PLL) mantuvieron una participación de ingresos del 55,21% en 2024; se proyecta que las soluciones híbridas PLL-DDS se expandan a una CAGR del 12,34% hasta 2030.

- Por tipo, los sintetizadores de frecuencia analógicos representaron el 65,32% de la base de ingresos de 2024; se prevé que las arquitecturas digitales avancen a una CAGR del 10,26% hasta 2030.

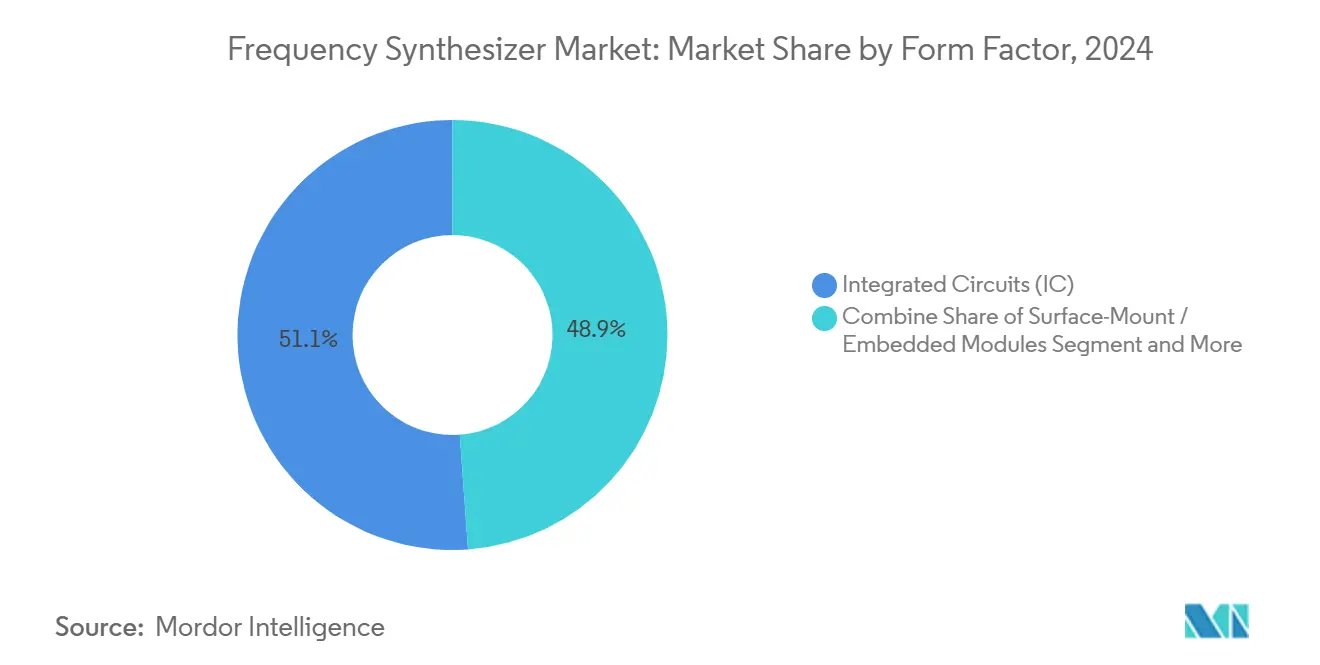

- Por factor de forma, los dispositivos de circuito integrado lideraron con una participación del 51,14% en 2024; se prevé que los módulos embebidos de montaje superficial crezcan a una CAGR del 11,85% hasta 2030.

- Por aplicación, la infraestructura de telecomunicaciones capturó el 38,65% de los ingresos de 2024; se espera que el radar automotriz registre una CAGR del 13,25% entre 2025 y 2030.

- Por geografía, Asia-Pacífico lideró con una participación del 40,21% en 2024, mientras que la región está en camino de alcanzar una CAGR del 12,86% hasta 2030.

Tendencias e Información del Mercado Global de Sintetizadores de Frecuencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue generalizado de 5G que requiere sintetizadores ágiles | +1.8% | Global, más fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida expansión de las constelaciones de satélites LEO | +2.1% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Tendencia de integración hacia SoC monolíticos PLL + VCO | +1.2% | Centros de fabricación de Asia-Pacífico, adopción global | Corto plazo (≤ 2 años) |

| Adopción de radar automotriz de 77–81 GHz en ADAS | +0.9% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuentes de microondas coherentes para control de computación cuántica | +0.7% | América del Norte, Europa, centros selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de la síntesis fotónica de frecuencia >100 GHz | +0.8% | Centros de investigación avanzada a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Generalizado de 5G que Requiere Sintetizadores Ágiles

Los continuos despliegues de estaciones base 5G requieren sintetizadores que cambien de canal en menos de un microsegundo manteniendo un ruido de fase 10–15 dB inferior a los parámetros de referencia de 4G. Los arreglos MIMO masivos dependen de esta coherencia para soportar enlaces de baja latencia ultraconfiables, críticos para la automatización industrial y los servicios de realidad extendida. [1]Anritsu, "Tecnología 6G," Anritsu.com Proveedores como Renesas ofrecen referencias de fluctuación de 25 femtosegundos, habilitando esquemas de uso compartido del espectro que mejoran el rendimiento en un 15–20% en despliegues en vivo en China y Corea del Sur. La densificación de pequeñas celdas amplifica aún más la demanda de volumen, ya que cada nodo integra de dos a cuatro sintetizadores independientes para la agregación de portadoras. El mercado de sintetizadores de frecuencia, por tanto, se alinea estrechamente con la curva de pronóstico de estaciones base, asegurando visibilidad plurianual para los proveedores de componentes. Los operadores de Asia-Pacífico, beneficiados por despliegues subsidiados por el gobierno, siguen siendo los primeros adoptantes de placas de sub-7 GHz y onda milimétrica que integran chips monolíticos PLL-VCO.

Rápida Expansión de las Constelaciones de Satélites LEO que Demandan Fuentes de Fluctuación Ultrabaja

Las megaconstelaciones que superan los 5.000 satélites requieren sintetizadores que mantengan una precisión de partes por mil millones mientras soportan radiación, vibración y oscilaciones de −40 °C a +85 °C. [2]Microchip Technology, "Tiempo y Frecuencia de Precisión para C5ISR," Microchip.com Los bucles de compensación Doppler requieren bloqueos de fase a través de cientos de enlaces entre satélites, intensificando los márgenes de diseño para la fluctuación y la supresión de espurios. Los módulos de temporización calificados para el espacio de Microchip ilustran cómo las referencias de cristal controladas por horno redundantes se combinan con núcleos PLL tolerantes a la radiación para preservar la coherencia durante los eclipses. A medida que los operadores adoptan enlaces ópticos cruzados, la síntesis fotónica promete mayor estabilidad, aunque las restricciones de costo y tamaño retrasan la calificación masiva. Los principales contratistas de América del Norte y Europa, respaldados por agencias de crédito a la exportación, impulsan la adquisición temprana, manteniendo el mercado de sintetizadores de frecuencia firmemente en su base industrial.

Tendencia de Integración hacia Soluciones Monolíticas PLL + VCO en SoC

Los teléfonos inteligentes, las puertas de enlace de IoT y las radios de factor de forma reducido exigen recortes de huella sin sacrificar la pureza espectral. La familia LMX2592 de Texas Instruments ejemplifica este cambio, fusionando PLL de banda ancha y VCO en el chip para ahorrar hasta 35 mm² de área de placa en comparación con diseños discretos. Los filtros co-empaquetados y los bloques de gestión de energía contienen los espurios, mientras que el apilamiento 3D acorta las trazas del filtro de bucle para mejorar el ruido de fase. Las fundiciones de Asia-Pacífico se benefician a medida que los diseñadores sin fábrica propia realizan el tape-out en nodos CMOS de 12 nm, aprovechando la menor fuga y el control de proceso más estricto. En paralelo, las variantes de sistema en paquete (SiP) acoplan amplificadores de potencia de GaAs o GaN sobre PLL digitales, ofreciendo una ruta llave en mano para equipos de redes privadas. Esta ola de integración asegura el impulso a corto plazo del mercado de sintetizadores de frecuencia a medida que las plataformas de radio definida por software proliferan en todos los sectores.

Adopción de Radar Automotriz de 77–81 GHz en ADAS

La demanda de resolución de rango a nivel centimétrico impulsa los anchos de banda de barrido más allá de 4 GHz, obligando a los sintetizadores a entregar barridos de frecuencia lineales con un error de fase mínimo. El SoC de radar RFCMOS de NXP integra el sintetizador, las cadenas de transmisión y los receptores para reducir el tamaño del módulo para su montaje en parachoques o parabrisas. Los proveedores de nivel 1 reportan un crecimiento de doble dígito en la tasa de incorporación de radar de imagen 4D en los acabados de vehículos premium. Los conceptos futuros de 140 GHz prometen una resolución de dos milímetros, aunque plantean nuevos desafíos térmicos y de empaquetado. El enfoque de Europa en las calificaciones de seguridad Euro-NCAP acelera los plazos de adopción de los fabricantes de equipos originales, mientras que los reguladores de Estados Unidos avanzan hacia la detección obligatoria de ángulos muertos, consolidando las unidades de radar como contenido generalizado. El mercado de sintetizadores de frecuencia se beneficia en consecuencia de un volumen constante hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro para ASIC de RF/PLL | -0.8% | Global, aguda en los corredores de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de rendimiento de ruido de fase en nodos CMOS convencionales | -0.6% | Centros semiconductores globales | Mediano plazo (2-4 años) |

| Límites de gestión térmica en circuitos integrados de banda ancha > 20 GHz | -0.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Obstáculos de control de exportaciones para sintetizadores de grado de defensa y espacio | -0.4% | América del Norte y mercados de defensa aliados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro para ASIC de RF/PLL

La interrupción causada por el huracán Helene en 2024 en las minas de cuarzo de Spruce Pine puso de manifiesto un punto único de fallo que abastece entre el 70 y el 90% del cuarzo de grado semiconductor a nivel mundial, paralizando la producción de obleas durante semanas e inflando los plazos de entrega más allá de las 40 semanas para los ASIC de RF de nicho. Solo en 2024, 474.000 componentes electrónicos llegaron al final de su vida útil, lo que obligó a ciclos de rediseño y forzó estrategias de inventario de reserva que inflan el capital de trabajo para los proveedores de sintetizadores. [3]Manufacturing.net, "Tendencias en Semiconductores: Riesgos, Tecnología y Cambios Globales," Manufacturing.net El abastecimiento de galio sigue siendo frágil: China controla el 98% de la producción mundial y ha implementado licencias de exportación escalonadas. Estos impactos comprimen colectivamente los márgenes brutos y retrasan las calificaciones de los clientes. La diversificación hacia múltiples socios de fundición y la acumulación de obleas mitigan el riesgo, pero elevan los costos operativos, recortando el crecimiento a corto plazo del mercado de sintetizadores de frecuencia.

Límites de Rendimiento de Ruido de Fase en Nodos CMOS Convencionales

En geometrías de 7 nm y menores, las tensiones de alimentación reducidas y el espaciado más estrecho entre dispositivos elevan la inyección de ruido de parpadeo en los núcleos VCO, limitando las mejoras de ruido de fase alcanzables en los flujos de CMOS masivo. Si bien el silicio sobre aislante y el BiCMOS de SiGe alivian el acoplamiento de sustrato, los costos de las obleas aumentan entre 2 y 3 veces respecto a los nodos de referencia, limitando su uso a aplicaciones aeroespaciales o de instrumentación. Las alternativas de semiconductores compuestos como GaAs e InP superan al CMOS, pero enfrentan bajo rendimiento y alto costo por oblea. Las técnicas de conformación de ruido a nivel de circuito y la predistorsión digital recuperan varios dB, aunque consumen área de chip y potencia adicionales. Por tanto, los límites de rendimiento restringen la penetración de las arquitecturas totalmente digitales, moderando las perspectivas para los segmentos de alto volumen dentro del mercado de sintetizadores de frecuencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Arquitecturas PLL Dominan a Pesar de la Innovación Híbrida

Los dispositivos de bucle de fase bloqueada capturaron el 55,21% de los ingresos de 2024, ilustrando su primacía continua en infraestructura y sistemas de prueba donde prevalecen especificaciones estrictas de ruido de fase y estabilidad. El tamaño del mercado de sintetizadores de frecuencia para productos basados en PLL está preparado para un crecimiento constante de dígito medio simple a medida que el 5G se densifica y el trabajo de prototipos de 6G se acelera. Las variantes de N fraccionario y N entero abordan las compensaciones entre granularidad y ruido en estaciones base, radios de microondas e instrumentación industrial.

Sin embargo, se proyecta que los dispositivos híbridos PLL-DDS crezcan a una CAGR del 12,34%, reflejando la agilidad combinada y la pureza espectral que atrae a las pilas de control de computación cuántica y a los equipos de prueba ágiles. Los proveedores abordan los artefactos de transición entre las secciones DDS y PLL mediante algoritmos de continuidad de fase, logrando la supresión de espurios requerida para las puertas de cúbits coherentes. A medida que los costos unitarios caen con los nodos avanzados, la adopción híbrida debería ampliarse hacia las cargas útiles LEO y las plataformas de radio programables en campo, elevando gradualmente su participación en el mercado de sintetizadores de frecuencia.

Por Tipo: Las Soluciones Digitales se Aceleran a Pesar del Dominio Analógico

Las arquitecturas analógicas dominaron con una participación de ingresos del 65,32% durante 2024, subrayando su posición consolidada en los despliegues aeroespaciales y de defensa donde las topologías de detector de fase analógico ofrecen los mejores pisos de ruido de su clase. Esto posiciona a los productos analógicos como la base del tamaño del mercado de sintetizadores de frecuencia, incluso cuando su crecimiento se modera.

Las soluciones digitales, limitadas a un techo de CAGR del 10,26%, aprovechan las actualizaciones de firmware que habilitan el salto de frecuencia, los perfiles de espectro ensanchado y el diagnóstico remoto en redes definidas por software. La adopción se acelera en las implementaciones de LTE privada y RAN abierta a medida que los operadores favorecen las radios configurables en la nube. Por tanto, se espera que la participación del mercado de sintetizadores de frecuencia para implementaciones digitales se amplíe de forma incremental, con híbridos de señal mixta que sirven de puente entre los enfoques de diseño heredados y de próxima generación.

Por Factor de Forma: La Integración Impulsa las Tendencias de Miniaturización

Las variantes de circuito integrado mantuvieron una participación del 51,14% en 2024, impulsadas por diseños de teléfonos inteligentes, IoT y pequeñas celdas de alto volumen que priorizan el bajo costo y las huellas diminutas. El tamaño del mercado de sintetizadores de frecuencia dentro de los factores de forma de circuito integrado se beneficia del dominio de las fábricas de 300 mm de Asia-Pacífico que soportan nodos por debajo de 14 nm a escala.

Los módulos embebidos de montaje superficial, que se expanden a una CAGR del 11,85%, integran filtros de bucle, acondicionamiento de energía y blindaje para simplificar la adquisición en proyectos industriales o aeroespaciales de menor volumen. Los módulos multichip de Qorvo demuestran reducciones de área del 40–50% frente a las construcciones discretas de circuito integrado más componentes pasivos, capturando victorias de diseño en radar de arreglo en fase y terminales de usuario de comunicaciones por satélite. Las tarjetas PXI y los bastidores de sobremesa persisten en entornos de laboratorio, aunque su porción relativa del mercado de sintetizadores de frecuencia disminuye a medida que las plataformas programables en campo ganan terreno.

Por Aplicación: El Radar Automotriz Emerge como Motor de Crecimiento

La infraestructura de telecomunicaciones siguió siendo el principal contribuyente de ingresos con el 38,65% en 2024, reflejando las continuas actualizaciones de macroceldas y los primeros estudios de viabilidad de 6G. Se espera que la participación del mercado de sintetizadores de frecuencia para telecomunicaciones se estabilice a mediano plazo a medida que la cobertura inicial de 5G se consolide.

El radar automotriz lidera el crecimiento con una CAGR del 13,25%, impulsado por el endurecimiento de los mandatos de seguridad globales y las hojas de ruta de los fabricantes de equipos originales para la autonomía de Nivel 3. El tamaño del mercado de sintetizadores de frecuencia vinculado al radar vehicular aumenta por tanto de forma pronunciada, ayudado por los SoC RFCMOS que consolidan la gestión de RF, banda base y energía en nodos de 28 nm. Los sectores aeroespacial, de defensa y de prueba y medición mantienen precios de venta promedio elevados pero volúmenes unitarios moderados, mientras que el IoT y los dispositivos de consumo impulsan oportunidades de alto volumen y bajo margen.

Análisis Geográfico

Asia-Pacífico retuvo el 40,21% de los ingresos de 2024 y se proyecta que sostenga una CAGR del 12,86% hasta 2030, anclada por el agresivo despliegue de 5G de China, la inversión de Japón en comunicaciones por satélite y la participación del 66% de Taiwán en la capacidad de fundición avanzada. El tamaño del mercado de sintetizadores de frecuencia en la región escala con las cadenas de suministro domésticas de teléfonos inteligentes e infraestructura, mientras que las fricciones de control de exportaciones motivan la investigación y el desarrollo localizado en chips de temporización orientados a la defensa.

América del Norte ocupa el segundo lugar, impulsada por la demanda de grado de defensa, los bancos de prueba de computación cuántica y proveedores de nivel 1 como Analog Devices y Texas Instruments. Las iniciativas gubernamentales, incluido el programa SHIP de Estados Unidos, canalizan fondos hacia la microelectrónica de RF avanzada, salvaguardando las reservas estratégicas domésticas y acelerando la preparación tecnológica para la síntesis fotónica.

Europa le sigue, aprovechando el liderazgo de Alemania en radar ADAS y los esfuerzos de comunicaciones por satélite de Francia. Las iniciativas de soberanía semiconductora canalizan subvenciones hacia fábricas locales, aunque la puesta en marcha de capacidad de vanguardia requiere horizontes de varios años. Los procesos bilaterales de licencias de exportación dificultan la entrada rápida al mercado de piezas estadounidenses, creando espacio en blanco para alternativas europeas o asiáticas. En general, los regímenes regulatorios específicos de cada región y las estrategias industriales dan forma a la trayectoria del mercado de sintetizadores de frecuencia hasta 2030.

Panorama Competitivo

El mercado exhibe una concentración moderada: los cinco principales actores representan aproximadamente el 48% de los ingresos globales. Analog Devices y Texas Instruments ejercen ventajas de costo derivadas de sus fábricas de obleas internas y extensas bibliotecas de propiedad intelectual analógica. Keysight Technologies y Anritsu dominan el nicho de equipos de prueba premium, mientras que Qorvo y Skyworks Solutions capitalizan su destreza en semiconductores compuestos para módulos de onda milimétrica.

Los libros de jugadas estratégicas incluyen la integración vertical, como la adquisición de Anokiwave por parte de Qorvo, que fusiona ASIC de formación de haces con frentes de extremo de sintetizadores orientados a estaciones base 5G y radares de arreglo en fase. Los motores de calibración asistidos por inteligencia artificial integrados en los PLL más recientes habilitan la autoprueba y el ajuste de ruido de fase en campo, diferenciando las líneas de alto rendimiento. Los proveedores también exploran arquitecturas de peine de frecuencias fotónicas para equipos de prueba sub-THz, señalando una carrera de investigación y desarrollo que podría realinear las posiciones de participación después de 2028.

Las medidas de resiliencia de la cadena de suministro —doble abastecimiento de obleas, empaquetado localizado, reservas estratégicas— se han convertido en imperativos competitivos tras las escaseces de la era pandémica. Las barreras de licencias en los segmentos de defensa significan que los proveedores norteamericanos disfrutan de márgenes protegidos, pero los competidores europeos y asiáticos aprovechan sus huellas favorables a la exportación para atraer a clientes comerciales globales. En consecuencia, el mercado de sintetizadores de frecuencia podría experimentar una mayor consolidación a medida que las empresas buscan escala para financiar las hojas de ruta de próxima generación fotónicas e impulsadas por inteligencia artificial.

Líderes de la Industria de Sintetizadores de Frecuencia

Analog Devices, Inc.

Texas Instruments Incorporated

Keysight Technologies, Inc.

National Instruments Corporation

Renesas Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Qorvo anunció ingresos del cuarto trimestre del ejercicio fiscal 2025 de USD 869,5 millones y destacó la expansión de las oportunidades de contenido de RF en segmentos ricos en sintetizadores.

- Marzo de 2025: Qorvo actualizó su suite de simulación QSPICE, añadiendo modelos JFET y MOSFET que mejoran la precisión en el diseño de circuitos de sintetizadores de frecuencia.

- Enero de 2025: Qorvo aseguró el contrato de suministro de módulos de extremo frontal Wi-Fi 7 de MediaTek para la plataforma Dimensity 9400, con envíos en volumen iniciados en el cuarto trimestre de 2024.

- Enero de 2025: Anritsu amplió su probador MD8430A para cubrir dispositivos NB-IoT de redes no terrestres para satélites geoestacionarios, atendiendo la creciente demanda no terrestre de sintetizadores coherentes en fase.

Alcance del Informe Global del Mercado de Sintetizadores de Frecuencia

| Sintetizadores de Bucle de Fase Bloqueada (PLL) |

| Sintetizadores Digitales Directos (DDS) |

| Sintetizadores Híbridos PLL-DDS |

| Sintetizadores de N Fraccionario |

| Sintetizadores de N Entero |

| Sintetizadores de Frecuencia Analógicos |

| Sintetizadores de Frecuencia Digitales |

| Sintetizadores de Frecuencia Híbridos |

| Circuitos Integrados (CI) |

| Módulos de Montaje Superficial / Embebidos |

| Instrumentos de Bastidor / Sobremesa |

| Tarjetas de Arquitectura Abierta PXI / VXI |

| Infraestructura de Telecomunicaciones |

| Sistemas Aeroespaciales y de Defensa |

| Equipos de Prueba y Medición |

| Radar Automotriz y ADAS |

| Electrónica de Consumo e IoT |

| Investigación y Academia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología | Sintetizadores de Bucle de Fase Bloqueada (PLL) | ||

| Sintetizadores Digitales Directos (DDS) | |||

| Sintetizadores Híbridos PLL-DDS | |||

| Sintetizadores de N Fraccionario | |||

| Sintetizadores de N Entero | |||

| Por Tipo | Sintetizadores de Frecuencia Analógicos | ||

| Sintetizadores de Frecuencia Digitales | |||

| Sintetizadores de Frecuencia Híbridos | |||

| Por Factor de Forma | Circuitos Integrados (CI) | ||

| Módulos de Montaje Superficial / Embebidos | |||

| Instrumentos de Bastidor / Sobremesa | |||

| Tarjetas de Arquitectura Abierta PXI / VXI | |||

| Por Aplicación | Infraestructura de Telecomunicaciones | ||

| Sistemas Aeroespaciales y de Defensa | |||

| Equipos de Prueba y Medición | |||

| Radar Automotriz y ADAS | |||

| Electrónica de Consumo e IoT | |||

| Investigación y Academia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso esperado del mercado de sintetizadores de frecuencia en 2030?

Se prevé que el mercado de sintetizadores de frecuencia alcance los USD 2,99 mil millones en 2030, lo que representa una CAGR del 8,55% desde 2025.

¿Qué aplicación crecerá más rápido hasta 2030?

Se proyecta que los sistemas de radar automotriz, en particular las unidades ADAS de 77–81 GHz, crezcan a una CAGR del 13,25%, la más alta entre todas las aplicaciones.

¿Por qué Asia-Pacífico es el mayor comprador regional?

Asia-Pacífico lidera con una participación de ingresos del 40,21% debido a su base de fabricación semiconductora dominante y los agresivos despliegues de redes 5G en China, Corea del Sur y Japón.

¿Cómo impactará la tecnología híbrida PLL-DDS en los diseños futuros?

Los sintetizadores híbridos PLL-DDS combinan agilidad y pureza espectral, habilitando el control de computación cuántica y equipos de prueba ágiles, y están preparados para expandirse a una CAGR del 12,34%.

¿Qué riesgos en la cadena de suministro amenazan la producción de sintetizadores?

La dependencia de fuentes limitadas de cuarzo de alta pureza y galio puede interrumpir el suministro de obleas, mientras que los ciclos de fin de vida de los componentes obligan a costosos rediseños y reservas de inventario.

¿Qué empresas lideran actualmente el mercado?

Analog Devices, Texas Instruments, Keysight Technologies, Qorvo y Skyworks Solutions poseen colectivamente aproximadamente el 48% de los ingresos globales, otorgando al mercado una puntuación de concentración moderada.

Última actualización de la página el: