Tamaño y Participación del Mercado de Medidores de Frecuencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

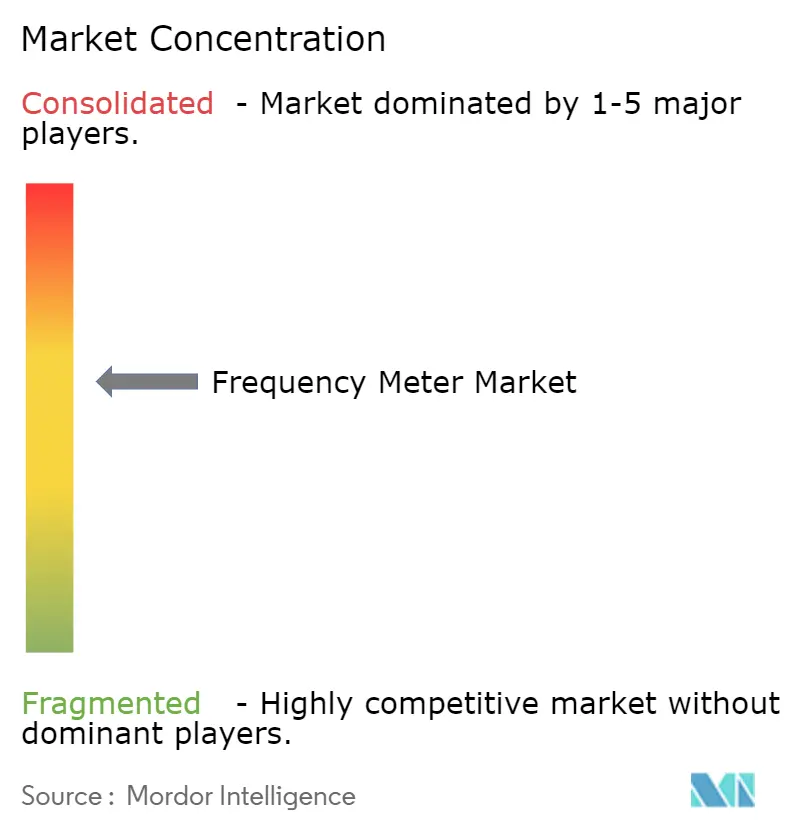

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Medidores de Frecuencia por Mordor Intelligence

El tamaño del mercado de medidores de frecuencia fue valorado en USD 8,07 mil millones en 2025 y se estima que crecerá desde USD 8,54 mil millones en 2026 hasta alcanzar USD 11,37 mil millones en 2031, a una CAGR del 5,89% durante el período de pronóstico (2026-2031). La transformación digital en telecomunicaciones, la electrificación automotriz y la automatización industrial avanzada impulsan este crecimiento sostenido a medida que las organizaciones reemplazan los contadores analógicos heredados por instrumentos digitales de precisión definidos por software capaces de resolución de sub-milihercios. Los despliegues rápidos de 5G y los primeros despliegues de 6G requieren pruebas de tolerancia de frecuencia estrictas desde 100 kHz hasta más de 100 GHz, mientras que las actualizaciones de redes eléctricas inteligentes exigen un monitoreo continuo de frecuencia para acomodar entradas renovables intermitentes.[1]Comisión Europea, "Redes, el Eslabón Perdido—Un Plan de Acción de la UE para las Redes," eur-lex.europa.eu Las inversiones respaldadas por el gobierno en computación cuántica y laboratorios de fotónica añaden nuevos requisitos de frecuencia ultraalta, y el creciente volumen de vehículos eléctricos exige un sofisticado análisis en el dominio de la frecuencia del ruido de la electrónica de potencia. Al mismo tiempo, el gasto de capital en semiconductores para equipos de prueba, proyectado para elevar las ventas globales de equipos de prueba un 13,8% hasta USD 7,1 mil millones en 2024, genera nueva demanda de contadores de frecuencia de alta velocidad.[2]SEMI, "Se Prevé que las Ventas Globales Totales de Equipos de Semiconductores Alcancen un Récord de 139 Mil Millones de USD en 2026," semi.org

Conclusiones Clave del Informe

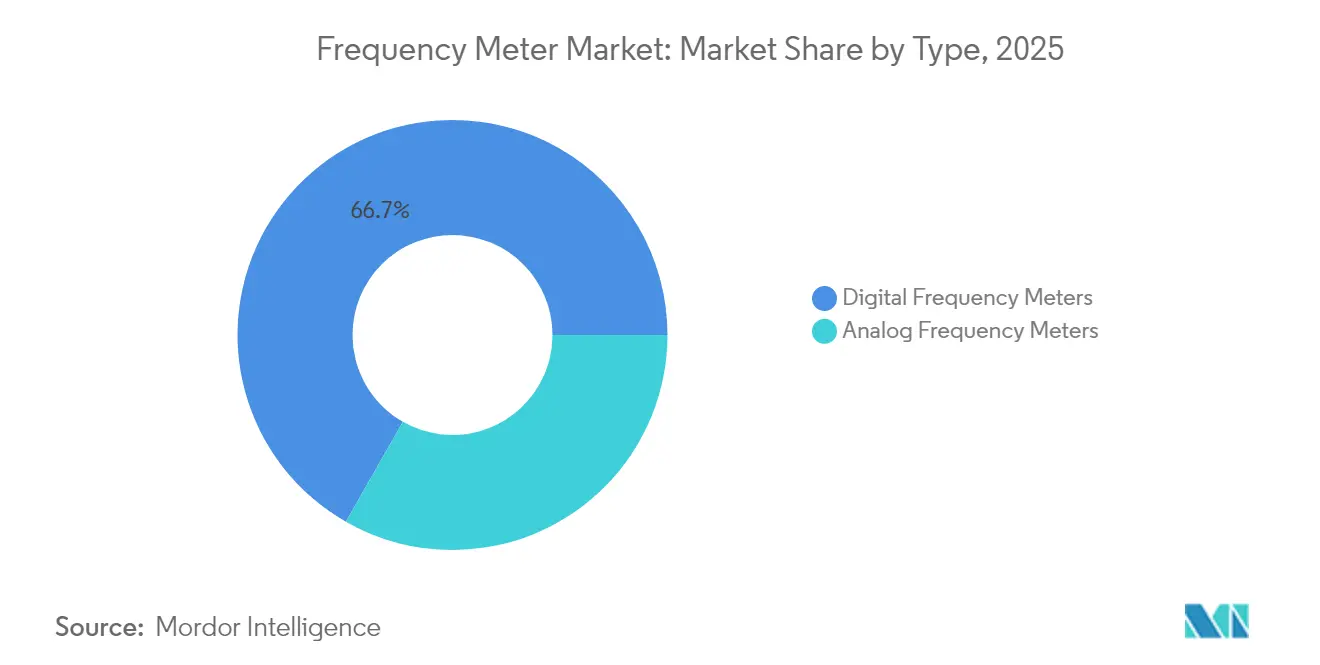

- Por tipo, los instrumentos digitales lideraron con el 66,74% de la participación del mercado de medidores de frecuencia en 2025, y el segmento se expande a una CAGR del 6,11% hasta 2031.

- Por rango de frecuencia, la banda media (100 kHz–1 GHz) capturó el 53,05% de la participación del tamaño del mercado de medidores de frecuencia en 2025, mientras que la banda de alta frecuencia (> 1 GHz) registra la CAGR más rápida del 6,94% hasta 2031.

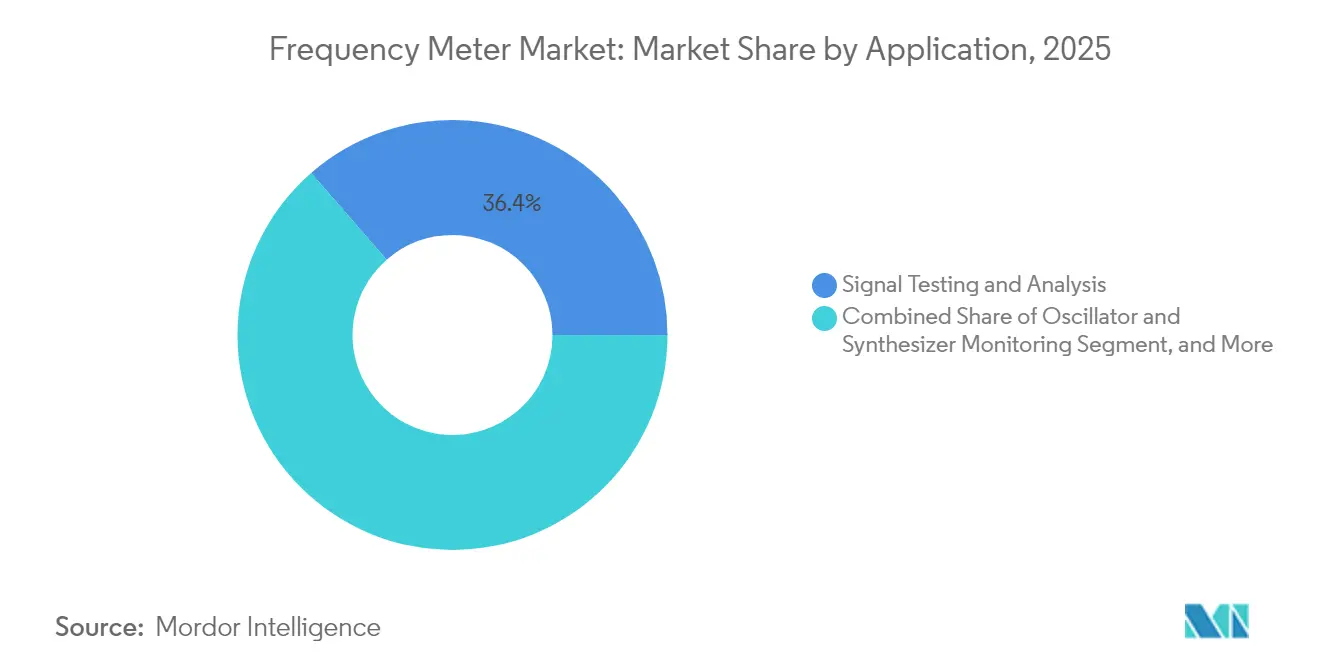

- Por aplicación, las pruebas y el análisis de señales dominaron con el 36,42% de los ingresos en 2025, mientras que la calibración y la metrología crece más rápido con una CAGR del 6,28%.

- Por uso final, las telecomunicaciones representaron el 41,12% del mercado de medidores de frecuencia en 2025; el sector automotriz y de electromovilidad registra la CAGR más sólida del 7,62% hasta 2031.

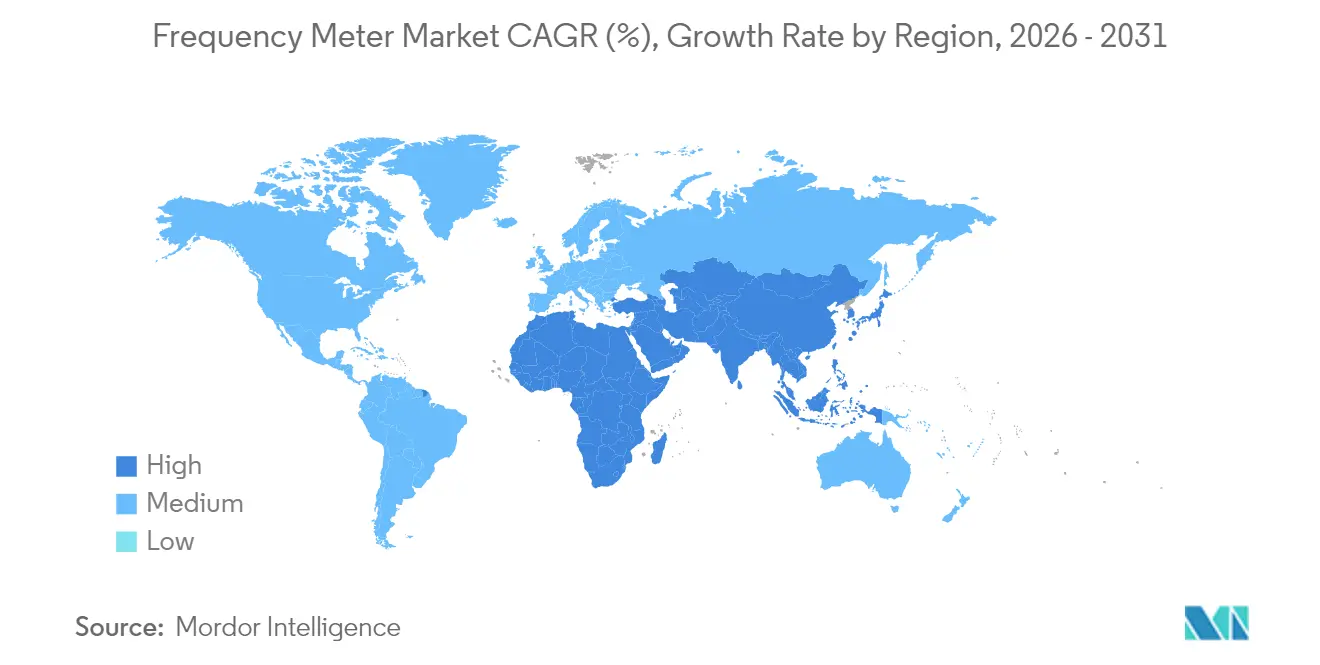

- Por geografía, Asia-Pacífico representó el 33,48% del tamaño del mercado de medidores de frecuencia en 2025 y lidera el crecimiento regional con una CAGR del 6,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medidores de Frecuencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del monitoreo de frecuencia en redes eléctricas inteligentes | +1.2% | Europa, América del Norte, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de pruebas de precisión en redes 5G y mmWave | +0.8% | Núcleo de Asia-Pacífico, con extensión global | Corto plazo (≤ 2 años) |

| Aceleración del gasto en I+D en laboratorios de computación cuántica y fotónica | +0.9% | América del Norte y la UE, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Mandatos de cumplimiento de seguridad para la electrónica de potencia de vehículos eléctricos | +0.6% | China, con expansión global | Mediano plazo (2-4 años) |

| Modernización de la defensa que requiere equipos de prueba de banda ancha | +0.4% | Oriente Medio, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Monitoreo de Frecuencia en Redes Eléctricas Inteligentes, Liderado por Europa

Europa ha destinado EUR 584 mil millones para actualizaciones de redes eléctricas antes de 2030, con la estabilidad de frecuencia como prioridad máxima para integrar un 60% más de consumo y una alta participación de energías renovables. Los operadores de sistemas de transmisión aplican bandas muertas de ±10 mHz que los medidores analógicos tienen dificultades para rastrear de manera consistente. Los medidores de frecuencia digitales encuentran por tanto una adopción acelerada a medida que la estandarización de CEN-CENELEC armoniza las clases de precisión, y reglas técnicas similares migran a América del Norte y partes de Asia-Pacífico. Las empresas de servicios públicos también requieren registro continuo y API en la nube para respaldar el análisis en el borde de la red, lo que impulsa aún más el mercado de medidores de frecuencia.

Creciente Demanda de Pruebas de Precisión en Redes 5G y mmWave (Asia)

Los amplios despliegues de 5G en China, Corea del Sur, India y Japón impulsan a los operadores a certificar la agregación de portadoras y el backhaul mmWave en los rangos de 24-44 GHz bajo estrictas normas de emisiones. Los principales proveedores lanzaron plataformas de analizadores de señales vectoriales con pisos de ruido de fase por debajo de -140 dBc/Hz para cumplir con los nuevos umbrales de conformidad. La GSMA reporta 1.800 millones de suscriptores en Asia-Pacífico que sustentan USD 880 mil millones en valor económico, generando pedidos a gran escala de contadores de alta frecuencia. La densificación continua de mmWave sostiene un incremento del 0,8% en la CAGR prevista del mercado de medidores de frecuencia.

Aceleración del Gasto en I+D en Laboratorios de Computación Cuántica y Fotónica (EE. UU., Alemania)

Los prototipos de computación cuántica dependen de una resolución de sub-hercio en armónicos de microondas y ópticos por encima de 100 GHz para caracterizar la coherencia de los qubits. La solicitud de actualización de instalaciones del NIST de USD 6.600 millones en 12 años subraya las crecientes necesidades de infraestructura para la metrología de precisión. La financiación de Alemania para sintetizadores de terahercios basados en fotónica extiende estas demandas a portadoras de 500 GHz.[3]Rohde & Schwarz, "Sistema THz Sintonizable Ultraestable Basado en Fotónica para 6G," rohde-schwarz.com El mercado de medidores de frecuencia se beneficia a medida que los laboratorios adquieren contadores de banda ultraancha con referencias de autocalibración.

Mandatos de Cumplimiento de Seguridad para la Electrónica de Potencia de Vehículos Eléctricos (China)

El código de seguridad de vehículos eléctricos de China ahora exige la caracterización en el dominio de la frecuencia del inversor, lo que impulsa la adquisición de contadores de banda ancha capaces de capturar armónicos de PWM de hasta 150 kHz y ruido de radio por encima de 30 MHz. Las investigaciones muestran que las pruebas de descarga parcial bajo estrés PWM realista mejoran el modelado de la vida útil del aislamiento. La adquisición de Elektro-Automatik por parte de Tektronix añadió fuentes de alimentación regenerativas con medidores de frecuencia integrados para abordar estos mandatos. La aplicación regulatoria añade por tanto 0,6 puntos porcentuales al crecimiento del mercado de medidores de frecuencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de Alto Costo de Capital de Contadores Analógicos a Digitales de Alta Resolución | -0.7% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Instalaciones de Calibración de Grado Metrológico en América del Sur | -0.5% | América del Sur, con extensión a África | Mediano plazo (2-4 años) |

| Problemas de Interferencia de RF que Limitan las Unidades Desplegables en Campo | -0.4% | Global, agudo en áreas urbanas e industriales | Corto plazo (≤ 2 años) |

| Restricciones de Suministro de Semiconductores para ASIC de Ultra Alta Velocidad | -0.3% | Global, concentrado en cadenas de suministro de Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición de Alto Costo de Capital de Contadores Analógicos a Digitales de Alta Resolución

Los medidores de frecuencia digitales de alto rendimiento pueden costar entre 2 y 3 veces más que las unidades analógicas, y las organizaciones deben presupuestar la reentrenamiento del personal y la operación paralela de equipos heredados durante los períodos de transición. Esta carga inicial ralentiza la adopción en pequeños laboratorios y fábricas, reduciendo 0,7 puntos porcentuales de la CAGR del mercado de medidores de frecuencia.

Problemas de Interferencia de RF que Limitan las Unidades Desplegables en Campo

Los sitios industriales y las ciudades densamente pobladas exhiben ráfagas electromagnéticas transitorias que pueden desensibilizar los contadores portátiles. Los estudios de enlaces LTE-A y 5G-NR revelan pérdidas de rendimiento notables por interferencia a 2,2 GHz, lo que demuestra los desafíos de medición que enfrentan los ingenieros en el sitio. Los proveedores deben invertir en blindaje avanzado y algoritmos adaptativos, lo que eleva los costos de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Digital Acelera el Desplazamiento Analógico

Los instrumentos digitales registraron el 66,74% del mercado de medidores de frecuencia en 2025 y se expandirán a una CAGR del 6,11% hasta 2031. La creciente demanda de registro de datos automatizado, diagnóstico remoto y calibración definida por software consolida su posición, mientras que las variantes analógicas persisten principalmente para tareas de lectura visual de bajo presupuesto. Los motores FFT integrados, la detección de anomalías basada en inteligencia artificial y las API SCPI ayudan a los contadores digitales a interactuar sin problemas con los sistemas de planificación de recursos empresariales. El tamaño del mercado de medidores de frecuencia para dispositivos digitales se prevé que aumente de USD 5,39 mil millones en 2025 a USD 7,69 mil millones en 2031, lo que subraya su influencia desproporcionada. Las unidades analógicas pierden impulso a medida que los equipos de adquisición priorizan la repetibilidad de la precisión y el soporte de actualización de firmware basado en red. Aun así, los medidores analógicos siguen siendo viables en entornos adversos donde su robustez mecánica compensa la menor resolución.

La paridad de costos se acerca a medida que la integración de silicio reduce los recuentos de materiales, lo que alienta a los laboratorios sensibles al precio a migrar. Los proveedores también incorporan autocalibración en tiempo real mediante referencias de cristal controladas por horno, reduciendo los viajes anuales de recalibración hasta en un 40% y ampliando la propuesta de valor digital. Los módulos de mantenimiento predictivo notifican a los usuarios cuando las tendencias de fluctuación superan los umbrales, minimizando el tiempo de inactividad no planificado en las líneas de prueba de producción. En consecuencia, el mercado de medidores de frecuencia continúa su giro estructural hacia lo digital, reforzando la I+D de los proveedores en torno al análisis de intervalos de tiempo de alta resolución y el soporte de controladores de código abierto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Frecuencia: El Segmento de Alta Frecuencia Impulsa la Innovación

Los productos de banda media (100 kHz–1 GHz) representaron el 53,05% de la participación del mercado de medidores de frecuencia en 2025, lo que refleja su uso fundamental en la verificación de estaciones base celulares y la electrónica industrial. Sin embargo, los contadores por encima de 1 GHz registran la CAGR más rápida del 6,94% gracias a la infraestructura mmWave, el backhaul satelital y las emergentes imágenes de terahercios. El tamaño del mercado de medidores de frecuencia para instrumentos de banda alta crece junto con la I+D de 6G, alcanzando un esperado USD 2,63 mil millones en 2031. Los proveedores ahora integran front-ends de muestreo directo con frecuencia de reloj de 110 GS/s para minimizar los errores de conversión descendente, un avance útil para la evaluación de radar de frecuencia ágil y la fotónica cuántica.

Los modelos de baja frecuencia (< 100 kHz) satisfacen los diagnósticos de sistemas de energía y transformadores, disfrutando de un volumen estable pero con crecimiento limitado. Mientras tanto, los productos de banda media aseguran ingresos recurrentes de analizadores de audio, probadores de accionamientos de motores y verificación de predistorsión digital en infraestructura 4G/5G. La innovación en alta frecuencia se traslada de vuelta a la banda media a través de actualizaciones de firmware, lo que permite que una sola plataforma de hardware abarque de 100 kHz a 20 GHz mediante cabezales enchufables, reduciendo los costos de propiedad a lo largo de la vida útil. Las empresas racionalizan así sus flotas en torno a chasis multibanda, impulsando el mercado de medidores de frecuencia hacia ecosistemas modulares.

Por Aplicación: La Calibración y la Metrología Ganan Impulso

Las aplicaciones de pruebas y análisis de señales representaron el 36,42% de la demanda de 2025, impulsadas por el ajuste continuo de redes de telecomunicaciones y el cumplimiento de productos electrónicos. Sin embargo, la calibración y la metrología registran la CAGR más pronunciada del 6,28% a medida que los reguladores aplican presupuestos de incertidumbre más estrictos en dispositivos médicos, aeroespaciales y energéticos. Los laboratorios invierten en contadores que ofrecen una precisión de ±5 ppb y certificados de calibración trazables automáticamente generados mediante firmas digitales. El tamaño resultante del mercado de medidores de frecuencia dentro de los círculos de calibración se proyecta que alcance USD 1,22 mil millones en 2031.

El monitoreo de osciladores, incluidas las referencias controladas por horno y de rubidio, continúa requiriendo contadores de bajo ruido de fase para la caracterización en fábrica. La investigación y el desarrollo reciben apoyo de la validación de bits cuánticos y las pruebas de circuitos integrados fotónicos. Los servicios de calibración basados en la nube reducen los gastos logísticos, y los diagnósticos basados en Seis Sigma para devanados de transformadores crean nuevos casos de uso industrial. En conjunto, estas fuerzas garantizan una diversidad de demanda sostenida en todo el mercado de medidores de frecuencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Electrificación Automotriz Transforma la Demanda

Las telecomunicaciones retuvieron el 41,12% de los ingresos en 2025 y siguen siendo el sector vertical de referencia. Sin embargo, el segmento automotriz y de electromovilidad registra una CAGR del 7,62% hasta 2031 a medida que la producción global de vehículos eléctricos se acelera. Los inversores de banda ancha prohibida, los cargadores a bordo y las estaciones de intercambio de baterías deben cumplir con estrictas normas de compatibilidad electromagnética, lo que lleva a los fabricantes de equipos originales a especificar contadores con capacidad de 500 MS/s y estabilidad de 0,01 ppm. El mercado de medidores de frecuencia responde con bancos de prueba regenerativos que reciclan energía durante simulaciones de ciclos de conducción a 800 V.

El sector aeroespacial y de defensa mantiene un gasto constante a través de proyectos de dominancia espectral, mientras que la electrónica de consumo impulsa el volumen de contadores de gama media durante la certificación de USB-C de alta velocidad y HDMI. La automatización industrial adopta soluciones de Industria 4.0, incorporando el monitoreo de frecuencia en paneles de mantenimiento predictivo. El efecto acumulativo sostiene la resiliencia multisectorial en todo el mercado de medidores de frecuencia, protegiendo a los proveedores de las desaceleraciones cíclicas en cualquier sector individual.

Análisis Geográfico

Asia-Pacífico representó el 33,48% de los ingresos de 2025 y crece a una CAGR del 6,18% impulsada por una densificación récord de estaciones base 5G, el liderazgo en volumen de vehículos eléctricos y la concentrada inversión en fundiciones de semiconductores. La política de doble crédito de China eleva la penetración del mercado de vehículos eléctricos por encima del 40%, exigiendo un diagnóstico continuo de frecuencia de los inversores de tracción de alta potencia. El esquema de Incentivos Vinculados a la Producción de India acelera la fabricación de equipos de telecomunicaciones, requiriendo contadores de banda media para pruebas de RF en fábrica. Las fundiciones japonesas y surcoreanas adoptan nodos de proceso sub-3 nm, adquiriendo analizadores de intervalos de tiempo de ultra alta velocidad. Las universidades regionales se comprometen con la investigación de 6G, ampliando la adopción de contadores por encima de 100 GHz, impulsando aún más el mercado de medidores de frecuencia.

Europa contribuye con una demanda estable anclada en la modernización de redes eléctricas y la innovación automotriz. El plan de red de EUR 584 mil millones inyecta capital en la detección de frecuencia en subestaciones de distribución, y la base de ingeniería de Alemania especifica metrología de precisión para la validación de trenes de transmisión de vehículos eléctricos. Los operadores nórdicos despliegan enlaces punto a punto de 26 GHz y pilotos de viabilidad de terahercios, impulsando la adopción local de contadores de alta frecuencia. Los principales contratistas aeroespaciales en Francia y el Reino Unido integran equipos de prueba de radar de frecuencia ágil, apoyando una sólida posición en el mercado de medidores de frecuencia.

América del Norte mantiene una gran base instalada en defensa, semiconductores e investigación en fotónica. Las iniciativas de Ciencia de la Información Cuántica de EE. UU. asignan financiación multimillonaria para estaciones de sondeo criogénicas que requieren estabilidad a nivel de hercio en bandas de microondas. La Fuerza Aérea de los Estados Unidos tiene como objetivo acortar los ciclos de certificación espectral, adquiriendo contadores de banda ancha con software de clasificación de señales automatizado. El corredor de baterías para vehículos eléctricos de Canadá y el crecimiento de México como centro de exportación automotriz añaden mayor demanda de pruebas de frecuencia. La CAGR acumulada 2026-2031 en América del Norte alcanza el 5,29%, ligeramente por debajo de Asia-Pacífico pero sobre una base de ingresos mayor, reforzando el equilibrio global del mercado de medidores de frecuencia.

Panorama Competitivo

El mercado de medidores de frecuencia está moderadamente concentrado, con Keysight Technologies, Rohde & Schwarz, Tektronix y Anritsu controlando una participación combinada que se aproxima al 55%. Las actualizaciones continuas de plataformas, los desbloqueos de funciones entregados por firmware y las garantías de nivel de servicio sustentan la fidelización competitiva. El lanzamiento del osciloscopio de muestreo óptico de 1,6 T de Keysight extiende el ancho de banda a 240 Gbps por canal, complementando su linaje de contadores de alta frecuencia y fidelizando a los clientes de centros de datos. Rohde & Schwarz posiciona sus osciloscopios de la serie MXO y sus sintetizadores de THz para la investigación de 6G, combinándolos con contadores de frecuencia que ofrecen una fluctuación de base de tiempo de 0,3 fs.

Tektronix fortaleció su presencia en electrónica de potencia al adquirir Elektro-Automatik, incorporando fuentes de CC bidireccionales con análisis de frecuencia en tiempo real para servir a los trenes de transmisión de vehículos eléctricos. La adquisición anterior de National Instruments por parte de Emerson amplía las capacidades de integración a nivel de sistema, aunque la cartera de contadores de frecuencia de NI permanece intacta dentro de los bastidores de prueba PXI. Los proveedores más pequeños apuntan a segmentos de nicho, como medidores portátiles resistentes a interferencias para vigilancia en campo o módulos sin calibración para dispositivos IoT integrados.

La diferenciación tecnológica descansa cada vez más en motores de disparo asistidos por inteligencia artificial, API en la nube de protocolo abierto y osciladores disciplinados por GNSS dual que ofrecen una retención por debajo de 10 ns durante 24 horas. Los proveedores registran patentes sobre clasificación de formas de onda basada en aprendizaje automático, detección de conflictos de compartición espectral y estabilización termo-óptica en front-ends fotónicos. Las asociaciones entre fabricantes de instrumentos y proveedores de conjuntos de chips aceleran el lanzamiento de paquetes de pruebas de conformidad, con notas de aplicación conjuntas que facilitan las tareas de validación de los clientes. Esta combinación de innovación, consolidación selectiva y colaboración en ecosistemas mantiene el mercado de medidores de frecuencia dinámico pero disciplinado.

Líderes de la Industria de Medidores de Frecuencia

-

Keysight Technologies, Inc.

-

Tektronix, Inc.

-

Rohde & Schwarz GmbH & Co. KG

-

Fluke Corporation

-

National Instruments Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Keysight Technologies presentó osciloscopios de muestreo DCA-M para pruebas de transceptores ópticos de 1,6 T, ofreciendo un ruido óptico < 15 µW y una fluctuación intrínseca < 90 fs, orientados a las interconexiones de centros de datos de inteligencia artificial.

- Diciembre de 2024: SEMI proyectó que las ventas globales de equipos de semiconductores alcanzarían USD 139 mil millones en 2026, con un crecimiento del 13,8% en equipos de prueba en 2024, reforzando la demanda de contadores de frecuencia.

- Septiembre de 2024: Rohde & Schwarz presentó un sistema THz sintonizable basado en fotónica que permite portadoras más allá de 500 GHz, financiado por el Ministerio Federal de Educación e Investigación de Alemania.

- Junio de 2024: Rohde & Schwarz y VIAVI Solutions ampliaron sus ofertas conjuntas para el cumplimiento de unidades de radio Open RAN utilizando el generador vectorial R&S SMW200A y los probadores TM500.

Alcance del Informe Global del Mercado de Medidores de Frecuencia

El mercado de medidores de frecuencia se refiere a la industria enfocada en la producción y suministro de instrumentos utilizados para medir la frecuencia de señales oscilantes en diversas aplicaciones. Estos dispositivos son fundamentales en sectores como las telecomunicaciones, la electrónica, el sector aeroespacial y la energía para pruebas y monitoreo de frecuencia precisos. El mercado está impulsado por los avances en tecnologías de comunicación, la automatización industrial y la creciente demanda de herramientas de medición de alta precisión.

El Mercado de Medidores de Frecuencia está segmentado por tipo (medidores de frecuencia analógicos, medidores de frecuencia digitales), rango de frecuencia (medidores de baja frecuencia, medidores de media frecuencia, medidores de alta frecuencia), aplicación (pruebas de señales, monitoreo de osciladores, calibración de sistemas, investigación y desarrollo, otras aplicaciones), industria de uso final (telecomunicaciones, automotriz, aeroespacial y defensa, electrónica, industrial, otras industrias de uso final) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Medidores de Frecuencia Analógicos |

| Medidores de Frecuencia Digitales |

| Baja Frecuencia (Menos de 100 kHz) |

| Media Frecuencia (100 kHz-1 GHz) |

| Alta Frecuencia (Por encima de 1 GHz) |

| Pruebas y Análisis de Señales |

| Monitoreo de Osciladores y Sintetizadores |

| Calibración y Metrología |

| Investigación y Desarrollo |

| Telecomunicaciones |

| Automotriz y Electromovilidad |

| Aeroespacial y Defensa |

| Electrónica de Consumo e Industrial |

| Industrias de Manufactura y Procesos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Medidores de Frecuencia Analógicos | ||

| Medidores de Frecuencia Digitales | |||

| Por Rango de Frecuencia | Baja Frecuencia (Menos de 100 kHz) | ||

| Media Frecuencia (100 kHz-1 GHz) | |||

| Alta Frecuencia (Por encima de 1 GHz) | |||

| Por Aplicación | Pruebas y Análisis de Señales | ||

| Monitoreo de Osciladores y Sintetizadores | |||

| Calibración y Metrología | |||

| Investigación y Desarrollo | |||

| Por Industria de Uso Final | Telecomunicaciones | ||

| Automotriz y Electromovilidad | |||

| Aeroespacial y Defensa | |||

| Electrónica de Consumo e Industrial | |||

| Industrias de Manufactura y Procesos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medidores de frecuencia?

USD 8,54 mil millones en 2026, con proyección de alcanzar USD 11,37 mil millones en 2031 a una CAGR del 5,89% durante 2026-2031.

¿Qué tipo de producto crece más rápido?

Los medidores de frecuencia digitales de alta frecuencia (> 1 GHz) crecen a una CAGR del 6,94%, impulsados por las necesidades de prueba de mmWave 5G y los primeros desarrollos de 6G.

¿Por qué Asia-Pacífico domina las ventas de medidores de frecuencia?

La alta densidad de estaciones base 5G, el liderazgo en fabricación de vehículos eléctricos y la concentración de fundiciones de semiconductores otorgan conjuntamente a Asia-Pacífico una participación de ingresos del 33,48% y una CAGR regional del 6,18%.

¿Cómo influyen las inversiones en redes eléctricas inteligentes en la demanda?

Los programas de modernización de redes eléctricas en Europa y América del Norte requieren un monitoreo continuo de frecuencia, añadiendo un estimado de +1,2 puntos porcentuales a la CAGR general del mercado.

¿Qué desafíos podrían frenar el crecimiento del mercado?

El costo inicial de los contadores digitales, la escasez de laboratorios de calibración en América del Sur, la interferencia de RF para las unidades portátiles y las restricciones continuas en el suministro de semiconductores ejercen presión a la baja sobre las tasas de adopción.

¿Qué empresas lideran el mercado de medidores de frecuencia?

Keysight Technologies, Rohde & Schwarz, Tektronix y Anritsu controlan colectivamente alrededor del 55% de los ingresos globales, respaldados por una innovación continua de productos y adquisiciones estratégicas.

Última actualización de la página el: