Tamaño y Participación del Mercado de Radar Digital

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

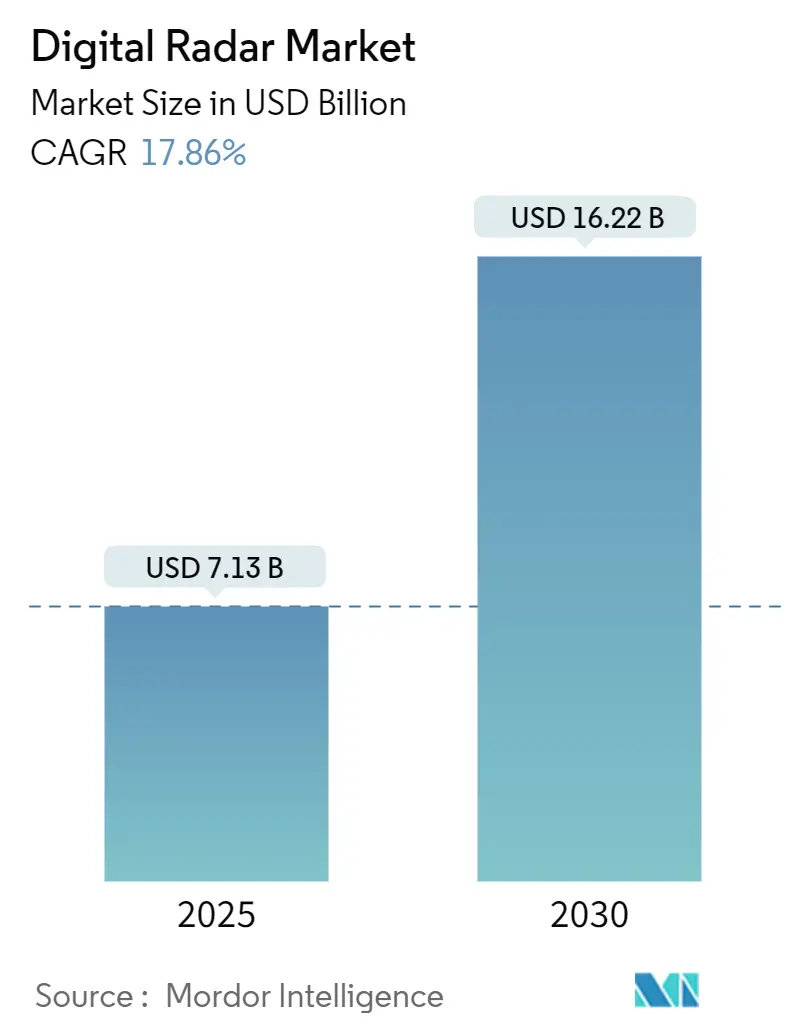

| Tamaño del Mercado (2025) | 7.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radar Digital por Mordor Intelligence

El tamaño del mercado de Radar Digital se sitúa en USD 7,13 mil millones en 2025 y se prevé que se expanda hasta USD 16,22 mil millones en 2030, lo que se traduce en una CAGR del 17,86% durante el período. Esta aceleración refleja la confluencia de mandatos regulatorios para Sistemas Avanzados de Asistencia al Conductor (ADAS), ciclos acelerados de reducción de costos en semiconductores y programas de modernización de la defensa que están redefiniendo las prioridades de adquisición. Los requisitos obligatorios de frenado de emergencia automático en la Unión Europea y los Estados Unidos han impulsado la penetración del radar en los vehículos del mercado masivo, mientras que las normas de cumplimiento de 76-79 GHz de Asia Pacífico están amplificando la demanda de soluciones de mayor frecuencia. En paralelo, Texas Instruments, NXP y otros fabricantes de chips han reducido los presupuestos de potencia del radar de onda milimétrica por debajo de 1,35 W, lo que permite una integración más amplia en plataformas. Las agencias de defensa mantienen contratos multimillonarios para la modernización de Matrices de Exploración Electrónica Activa (AESA) en flotas de F-16, F-15 y Eurofighter, generando efectos de transferencia tecnológica de doble uso hacia el control del tráfico aéreo civil y el radar meteorológico. Los riesgos del mercado persisten, en particular la congestión del espectro en las bandas de 60-90 GHz y la exposición de la cadena de suministro a los controles de exportación de nitruro de galio, pero los factores de crecimiento subyacentes siguen siendo sólidos.

Conclusiones Clave del Informe

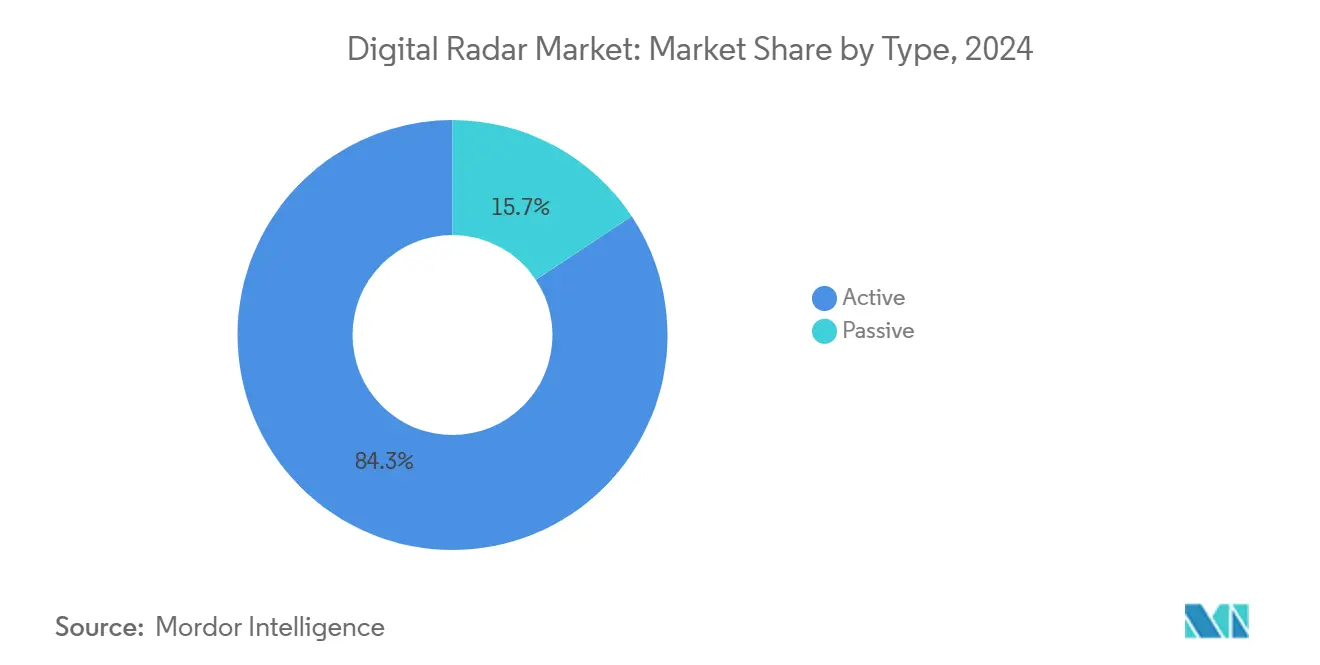

- Por tipo, los sistemas activos representaron el 84,32% de la participación del mercado de Radar Digital en 2024. Se prevé que los sistemas de radar pasivo crezcan a una CAGR del 18,86% hasta 2030.

- Por dimensión, el radar 3D representó el 54% del tamaño del mercado de Radar Digital en 2024. El radar de imagen 4D avanza a una CAGR del 17,91% hasta 2030.

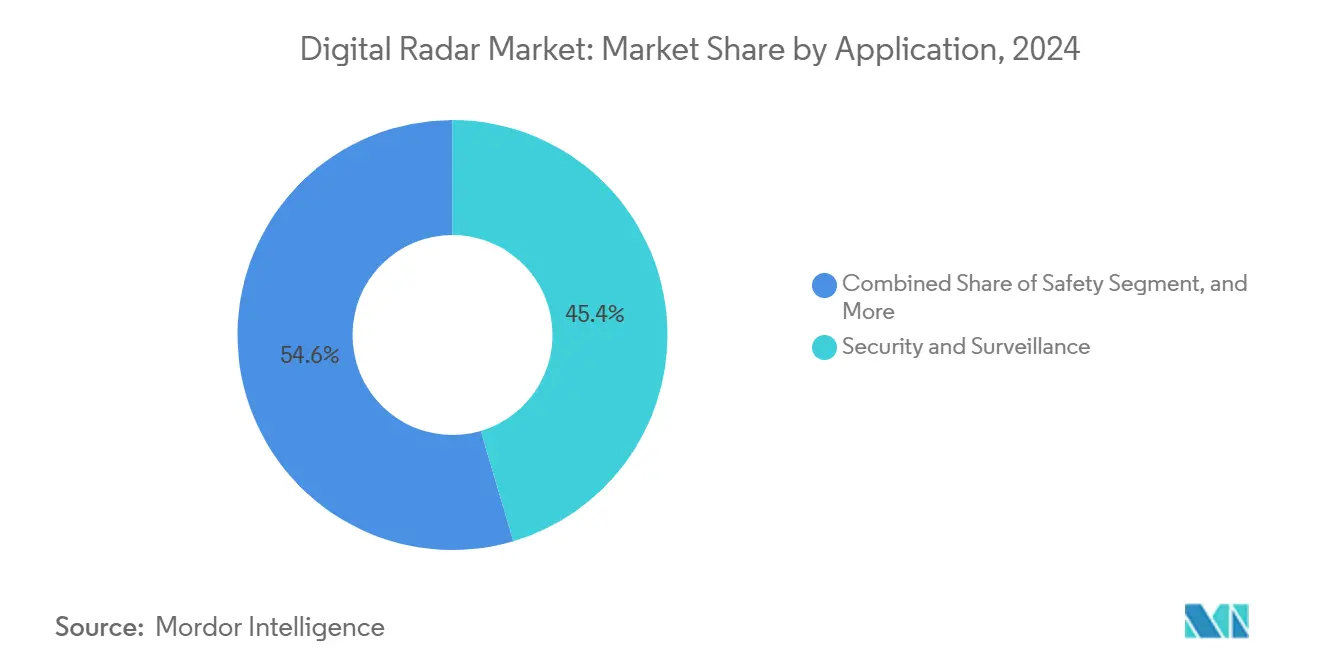

- Por aplicación, la seguridad y vigilancia lideró con una participación de ingresos del 45,43% en 2024; las aplicaciones de seguridad vial se expandirán a una CAGR del 18,66% hasta 2030.

- Por usuario final, la defensa y el sector aeroespacial captaron el 57% del tamaño del mercado de Radar Digital en 2024, mientras que se proyecta que el sector automotriz registre una CAGR del 18,83% entre 2025 y 2030.

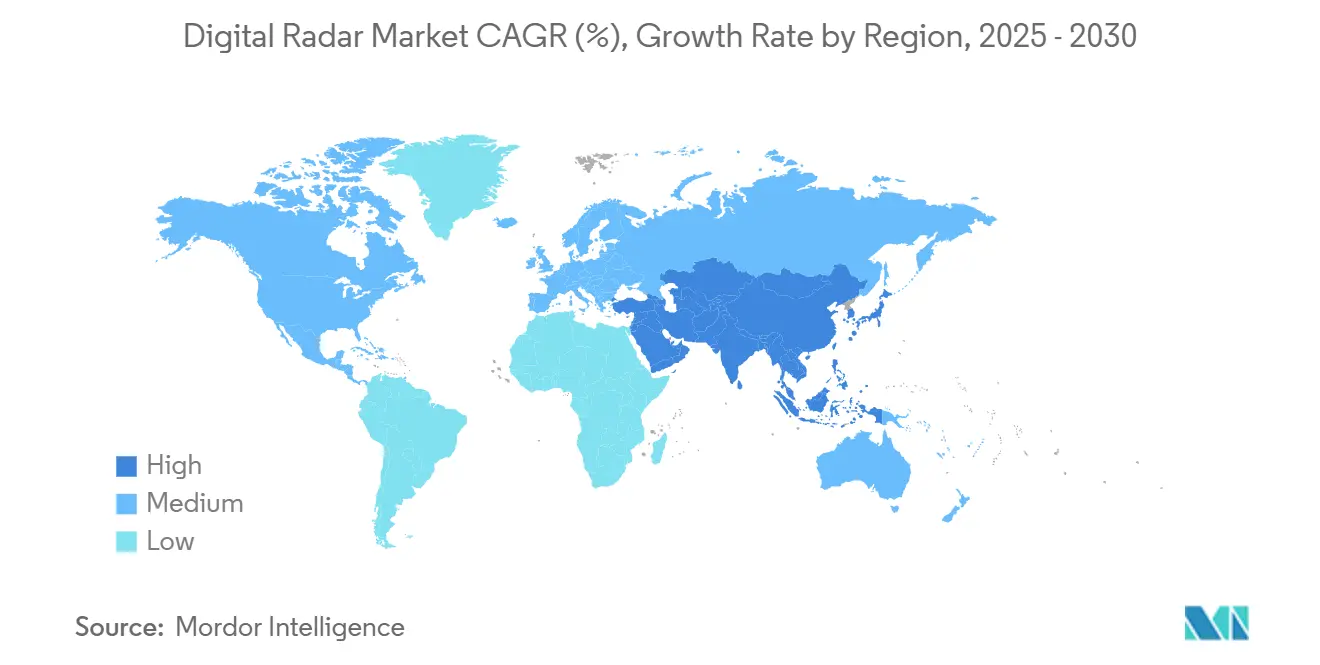

- Por geografía, América del Norte representó el 32% de la participación del mercado de Radar Digital en 2024; se prevé que Asia Pacífico registre una CAGR del 17,94% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Radar Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso regulatorio para el radar ADAS obligatorio en vehículos nuevos | +4.2% | Global (adopción temprana en la UE y EE. UU.) | Corto plazo (≤ 2 años) |

| Miniaturización y reducción de costos de los chipsets CMOS de onda milimétrica | +3.8% | Global, concentrado en Asia Pacífico | Mediano plazo (2-4 años) |

| Transición de la defensa de arquitecturas AESA analógicas a totalmente digitales | +2.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge del radar de imagen 4D para la movilidad autónoma | +3.1% | Segmentos automotrices premium globales | Mediano plazo (2-4 años) |

| Actualizaciones de radar definido por software habilitadas por IA | +2.4% | Regiones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Modernización de matrices de fase para control de tráfico aéreo y radar meteorológico | +1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio para el Radar ADAS Obligatorio en Vehículos Nuevos

Las regulaciones que exigen ADAS habilitado por radar han comprimido los plazos de cumplimiento en los principales mercados automotrices. El Reglamento General de Seguridad de la UE obliga a los nuevos modelos lanzados después de julio de 2024 a incorporar frenado de emergencia autónomo, asistencia inteligente de velocidad y monitoreo del conductor, elevando el número mínimo de sensores de radar por vehículo a más de seis unidades en las plataformas más vendidas. En los Estados Unidos, el frenado de emergencia automático se vuelve obligatorio para la mayoría de los vehículos ligeros a partir de septiembre de 2029, con incentivos de adopción temprana que ya están influyendo en los ciclos de adquisición. China prohibió las presentaciones de radar de 24 GHz heredado en 2022, obligando a los fabricantes de automóviles a migrar hacia soluciones de 76-79 GHz que ofrecen mayor ancho de banda contiguo y mayor precisión en la clasificación de objetos. En conjunto, se prevé que estos mandatos eviten miles de muertes al tiempo que integran contenido de radar en todos los segmentos de vehículos del mercado masivo.

Miniaturización y Reducción de Costos de los Chipsets CMOS de Onda Milimétrica

La integración de RF a banda base en un solo chip ha reducido el costo de los materiales de los módulos de radar, acercando los precios de venta promedio al umbral de USD 1.000 que los analistas consideran crítico para la autonomía de Nivel 3 generalizada. La familia AWR1x de Texas Instruments consume 1,35 W al 25% de ciclo de trabajo, menos de la mitad del presupuesto de potencia de las arquitecturas SiGe de dos chips anteriores, eliminando los requisitos de disipador de calor en muchas implementaciones de montaje en parachoques. El transceptor TEF82xx y el procesador S32R41 de NXP amplían el número de canales a 48, lo que permite una resolución azimutal de un grado a 370 m de alcance. El empaquetado eWLB de bajo costo ha comprimido simultáneamente los factores de forma y los costos de fabricación, haciendo que la adopción del mercado de Radar Digital sea económicamente viable para los automóviles de pasajeros de segmento de entrada, al tiempo que abre vías para extensiones de detección industrial y médica.

Transición de la Defensa de Arquitecturas AESA Analógicas a Totalmente Digitales

Las fuerzas aéreas de EE. UU. y sus aliados están reemplazando las antenas de exploración mecánica por matrices AESA definidas por software que incorporan dirección electrónica del haz, modos de baja probabilidad de interceptación y funciones integradas de guerra electrónica. La actualización APG-83 de Northrop Grumman para el F-16 añade fidelidad de detección de quinta generación sin necesidad de recablear la célula heredada, respaldando un contrato de USD 128,5 millones ejecutado en 2024. El programa AN/APG-82 de Raytheon se extiende hasta 2036 con un techo de USD 3,1 mil millones, lo que ilustra la durabilidad de los ciclos de actualización digital. [1]Military & Aerospace Electronics, "La Fuerza Aérea solicita a Northrop Grumman la construcción de 48 radares AESA," militaryaerospace.com Los socios europeos siguen esta misma trayectoria a través del Typhoon ECRS Mk.2 y los despliegues marítimos del SPY-6, lo que se traduce en una demanda sostenida del mercado de Radar Digital para extremos frontales de GaN, subsistemas de gestión térmica y actualizaciones de procesamiento de señales impulsadas por IA.

Auge del Radar de Imagen 4D para la Movilidad Autónoma

Elevar el radar a la dimensión vertical mejora la clasificación de objetos y el mapeo del espacio libre, aspectos cruciales para la autonomía de Nivel 4 y superior. El sensor de ultra alta resolución de Arbe Robotics genera nubes de 2.000 puntos por fotograma y colabora con la plataforma DRIVE AGX de NVIDIA para la planificación de rutas basada en IA. Estos sistemas diferencian los obstáculos elevados de los peligros a nivel de la calzada donde el radar 3D heredado falla, mitigando los falsos positivos que obstaculizan el despliegue de los taxis robóticos. La hoja de ruta de producción para fabricantes de equipos originales chinos de HiRain indica envíos en volumen para finales de 2025, confirmando que el radar de imagen 4D está pasando de la demostración en laboratorio a los calendarios de adquisición convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro en las bandas de 60-90 GHz | -2.8% | Corredores urbanos globales | Corto plazo (≤ 2 años) |

| Controles de exportación sobre módulos de radar GaN de próxima generación | -1.9% | Mercados de defensa aliados | Mediano plazo (2-4 años) |

| Brecha de talento especializado en diseño de algoritmos MIMO/DSP | -1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Límites de gestión térmica en módulos automotrices compactos | -1.1% | Segmentos automotrices premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión del Espectro en las Bandas de 60-90 GHz

Los estudios de la NHTSA muestran que la interferencia mutua entre los radares automotrices puede elevar los niveles de ruido por encima de la potencia del eco objetivo en el tráfico de múltiples carriles, degradando la fiabilidad de la prevención de colisiones. [2]NHTSA, "Estudio de Congestión de Radar," nhtsa.gov Las directrices actualizadas de la NTIA para los 60 GHz abordan la coexistencia con las comunicaciones no licenciadas, aunque la alineación de la industria en materia de agilidad de forma de onda y multiplexación por división de tiempo sigue siendo incompleta. Sin un consenso rápido, la congestión amenaza la credibilidad a corto plazo del mercado de Radar Digital, lo que lleva a los fabricantes de equipos originales a experimentar con esquemas de radio cognitiva que adaptan dinámicamente las frecuencias centrales.

Controles de Exportación sobre Módulos de Radar de Nitruro de Galio de Próxima Generación

Las restricciones de exportación de galio de Beijing en 2023 expusieron un cuello de botella en la cadena de suministro para los módulos de transmisión-recepción AESA, ya que China posee aproximadamente el 85% de las reservas mundiales necesarias para las obleas de GaN de alta potencia. Los principales contratistas de defensa de EE. UU. y Europa han respondido acumulando materiales estratégicos y financiando instalaciones domésticas de crecimiento de cristales a través de una iniciativa de microelectrónica de USD 49 mil millones. [3]Sourceability, "Grandes Inversiones en Microelectrónica," sourceability.com La inflación de costos resultante y los plazos de entrega prolongados pesan sobre la rentabilidad del mercado de Radar Digital para los contratistas militares, aunque la investigación de materiales alternativos se está acelerando para compensar los riesgos de dependencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Activos Impulsan el Liderazgo del Mercado

Las arquitecturas activas captaron el 84,32% de los ingresos de 2024, respaldadas por el radar de visión frontal obligatorio en los paquetes ADAS y las matrices AESA multibanda en las plataformas de defensa aérea. Continental y Bosch continúan escalando la producción de extremos frontales de 77 GHz, aprovechando las ventajas de costo del proceso CMOS para preservar la economía unitaria. El radar pasivo, aunque menor en términos absolutos, registra una CAGR del 18,86% a medida que las agencias de defensa despliegan sistemas encubiertos que aprovechan las emisiones de radiodifusión civil. El prototipo pasivo de Leonardo para ensayos de defensa aérea subraya el creciente interés de adquisición en soluciones de baja probabilidad de interceptación que evitan las disputas por la asignación de espectro. Los enfoques híbridos que combinan búsqueda activa con seguimiento pasivo podrían ampliar la adopción del mercado de Radar Digital en la vigilancia de fronteras y la patrulla marítima hacia finales de la década de 2020.

La adopción activa también se beneficia de marcos de calificación establecidos que comprimen los ciclos de validación para los fabricantes de automóviles que navegan por los plazos de seguridad de 2024-2029. Las soluciones pasivas, en cambio, deben superar complejidades de integración, incluida la sincronización con iluminadores externos y el sofisticado procesamiento multiestático. No obstante, la hoja de ruta pasiva se alinea con las prioridades de guerra electrónica para el sigilo espectral, ofreciendo a los proveedores un nicho de alto crecimiento. A medida que las curvas de costos convergen, el posicionamiento competitivo pivotará sobre la sofisticación algorítmica y la conciencia situacional habilitada por IA en lugar de la potencia de RF bruta, una tendencia que favorece a las empresas con pilas de hardware-software integradas verticalmente.

Por Dimensión: Dominio del 3D con Aceleración del 4D

El radar 3D sigue siendo el caballo de batalla en volumen con una participación del 54%, suministrando datos de alcance, velocidad y azimut adecuados para las funciones actuales de crucero adaptativo y punto ciego. Los estándares de prueba maduros y la robustez probada mantienen bajos los apetitos de riesgo de los fabricantes de automóviles, sustentando sólidas contribuciones al tamaño del mercado de Radar Digital por parte de los productos 3D. Sin embargo, los sensores de imagen 4D están escalando rápidamente, aprovechando la caída de los costos de los canales para añadir mapeo de elevación que rivaliza con la granularidad del LiDAR a una fracción del costo de los materiales. La matriz de 48 transmisores/48 receptores de Arbe demuestra una resolución azimutal de un grado y de elevación de dos grados a distancias de autopista, validando la tecnología para los ciclos de diseño de Nivel 4 con lanzamientos previstos para 2027-2028.

La transición se ve impulsada además por pilas de percepción centradas en IA que explotan densas nubes de puntos 4D para la fusión de sensores, mejorando el rendimiento de detección en casos extremos en condiciones meteorológicas adversas donde las cámaras y el LiDAR fallan. Los proveedores que integran aceleradores de redes neuronales propietarios en los canales de datos de radar sin procesar pueden diferenciarse a medida que mejoran las curvas de costo computacional. El radar 2D, relegado en gran medida a la automatización industrial y la seguridad de gama baja, pierde relevancia gradualmente a medida que los módulos 3D alcanzan la paridad de precios, dejando al 4D como protagonista de la narrativa de innovación para la próxima década.

Por Aplicación: Seguridad y Vigilancia Lideran, Seguridad Vial se Acelera

La seguridad y la vigilancia generaron el 45,43% de las ventas de 2024, impulsadas por la modernización de la defensa aérea, las redes de radar fronterizo y los programas de conciencia del dominio marítimo. Los despliegues del Lanza 3D de Indra para las Fuerzas Aéreas y del Espacio españolas ilustran las asignaciones presupuestarias gubernamentales sostenidas para la modernización de la alerta temprana. Las aplicaciones de seguridad vial, sin embargo, muestran la curva de crecimiento más pronunciada con una CAGR del 18,66% gracias a la expansión de los mandatos ADAS que integran las tecnologías del mercado de Radar Digital en cada nueva plataforma de vehículos para 2030. Los fabricantes de automóviles están actualizando desde radares de esquina de un solo chip hacia grupos de múltiples sensores que permiten funciones de asistencia en cruces y piloto de autopista, multiplicando el número de unidades por vehículo y ampliando las bases de proveedores.

El uso industrial del radar en robótica y almacenes logísticos está emergiendo, pero sigue representando menos del 10% de los ingresos. La detección médica —frecuencia cardíaca y detección de ocupación— también es incipiente, aunque la migración del proceso CMOS podría impulsar módulos de corto alcance rentables en la segunda mitad del período de pronóstico. La modernización del monitoreo meteorológico, liderada por la Capacidad de Vigilancia y Radar Meteorológico NextGen de la FAA, añadirá demanda incremental, pero es poco probable que desplace el duopolio automotriz y de defensa en el corto plazo.

Por Usuario Final: Liderazgo de la Defensa con Impulso Automotriz

El gasto en defensa y aeroespacial representó el 57% de los ingresos del mercado de Radar Digital en 2024, respaldado por contratos plurianuales de actualización AESA y programas de radar de apertura distribuida para la conciencia situacional espacial. El programa WiSPR del Ejército de EE. UU. ejemplifica los requisitos emergentes para la vigilancia terrestre contra sistemas de protección activa que exigen agilidad digital de banda ancha. Mientras tanto, los fabricantes de equipos originales automotrices y los proveedores de Nivel 1 están cerrando la brecha mediante tasas de crecimiento de dos dígitos. La compresión de costos y las capacidades de imagen 4D posicionan al radar para complementar o, en algunas configuraciones, desplazar al LiDAR en las arquitecturas de Nivel 3 y superior, sustentando la CAGR prevista del 18,83% para el segmento.

La automatización industrial, la infraestructura de ciudades inteligentes y el monitoreo de la salud completan la combinación de usuarios finales, cada uno aprovechando los avances del mercado de Radar Digital en integración de chips y procesamiento de señales definido por software. Los despliegues piloto de radares de gestión del tráfico para intersecciones urbanas y módulos de seguimiento de personas en interiores para instalaciones de atención a personas mayores ilustran las vías para los adoptantes no tradicionales, aunque la escala dependerá del progreso continuo en miniaturización y armonización regulatoria del espectro.

Análisis Geográfico

América del Norte retuvo el 32% de los ingresos de 2024, impulsada por el gasto en defensa y la legislación temprana sobre ADAS. La iniciativa de microelectrónica de EE. UU. destina USD 49 mil millones a la fabricación doméstica de semiconductores, fortaleciendo las cadenas de suministro para los módulos de radar de próxima generación. La modernización del radar de la FAA y las asociaciones de investigación de radar transhorizonte ártico con Canadá sostienen aún más el impulso de adquisición.

Asia Pacífico está en camino de registrar el crecimiento más rápido con una CAGR del 17,94%. La aplicación de las normas de 76-79 GHz de China y las expansiones multimillonarias de fundiciones de silicio están escalando la demanda local, mientras que los fabricantes de equipos originales japoneses y surcoreanos integran el radar 4D en las líneas de vehículos premium. La modernización de la defensa en India y la ASEAN añade contratos de vigilancia de largo alcance y seguridad costera, reforzando la trayectoria del mercado de Radar Digital. Sin embargo, los esfuerzos de localización de la cadena de suministro deben sortear los obstáculos de los controles de exportación y la escasez de mano de obra especializada en diseño de onda milimétrica.

Europa mantiene un desempeño estable, impulsada por el Reglamento General de Seguridad y las actualizaciones del radar del Eurofighter. Las iniciativas industriales, como la expansión de Indra de una de las mayores fábricas de radar de Europa, subrayan la resiliencia del lado de la oferta. Oriente Medio y África y América del Sur siguen siendo mercados incipientes, pero registran volúmenes crecientes de licitaciones para vigilancia fronteriza y protección de infraestructuras críticas, aprovechando marcos de adquisición competitivos para importar tecnologías de radar maduras.

Panorama Competitivo

El mercado de Radar Digital presenta una fragmentación moderada: un puñado de grandes contratistas de defensa dominan los programas clasificados, mientras que una combinación diversa de proveedores de Nivel 1, fabricantes de chips sin fábrica y empresas emergentes compiten por la participación en los segmentos automotriz y civil. Raytheon, Lockheed Martin y Northrop Grumman aprovechan su escala, propiedad intelectual clasificada y la titularidad de programas de registro para mantener márgenes en los segmentos militares. Continental, Bosch y Denso, en cambio, compiten en costo y velocidad de obtención de diseños a medida que los fabricantes de automóviles escalan los volúmenes de ADAS.

Los proveedores de semiconductores NXP, Texas Instruments e Infineon se diferencian a través de hojas de ruta de integración de RF a digital, mientras que Arbe Robotics, Uhnder y smartmicro son pioneros en resolución de imagen 4D y cubos de radar nativos de IA. La consolidación reciente —la adquisición del radar Spyglass de Numerica por parte de Anduril y la compra de Silicon Radar por parte de indie Semiconductor— señala una inclinación hacia pilas integradas verticalmente de detección más software. Los factores competitivos giran cada vez más en torno a la propiedad intelectual algorítmica, los avances en gestión térmica y la habilidad para compartir espectro, más que en las métricas de RF brutas.

Los movimientos estratégicos ilustran este cambio. El receptor de alerta de radar cognitivo probado en vuelo de RTX reduce la latencia de identificación de amenazas a casi cero para las flotas de F-16, mostrando la aceleración de la IA en el borde. El sistema SAR marítimo impulsado por IA de Lockheed Martin clasifica automáticamente los buques en tiempo real, destacando la creación de valor mediante actualizaciones de software en lugar de renovaciones de hardware. La carrera por ofrecer funcionalidad cognitiva y definida por software probablemente intensificará la actividad de fusiones y adquisiciones y los acuerdos de licencia a medida que los proveedores compiten por participación en un mercado en expansión pero tecnológicamente exigente.

Líderes de la Industria de Radar Digital

Lockheed Martin Corporation

Raytheon Technologies Corporation

Northrop Grumman Corporation

Thales Group

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Australia y Canadá firmaron un pacto de cooperación en I+D de radar transhorizonte, aprovechando la experiencia JORN para la cobertura ártica.

- Julio de 2025: Lockheed Martin presentó tecnología SAR impulsada por IA para vigilancia marítima con clasificación automatizada de embarcaciones.

- Febrero de 2025: Raytheon completó las pruebas de vuelo del Sistema de Despliegue de Algoritmos Cognitivos, el primer receptor de alerta de radar con tecnología de IA/AM para aeronaves de cuarta generación.

- Enero de 2025: Arbe Robotics se asoció con NVIDIA para integrar radar de percepción de ultra alta definición en la plataforma DRIVE AGX.

Alcance del Informe Global del Mercado de Radar Digital

| Activo |

| Pasivo |

| 2D |

| 3D |

| 4D |

| Seguridad y Vigilancia |

| Seguridad Vial |

| Otras Aplicaciones |

| Automotriz |

| Defensa y Aeroespacial |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | ||

| Por Tipo | Activo | ||

| Pasivo | |||

| Por Dimensión | 2D | ||

| 3D | |||

| 4D | |||

| Por Aplicación | Seguridad y Vigilancia | ||

| Seguridad Vial | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Automotriz | ||

| Defensa y Aeroespacial | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Radar Digital en 2025 y a qué velocidad está creciendo?

El mercado está valorado en USD 7,13 mil millones en 2025 y está en camino de registrar una CAGR del 17,86% hasta 2030.

¿Qué región está expandiéndose más rápidamente en los despliegues de radar digital?

Asia Pacífico registra una CAGR del 17,94%, impulsada por los mandatos chinos de 76-79 GHz y las inversiones a gran escala en semiconductores.

¿Qué tendencia tecnológica está redefiniendo el diseño del radar automotriz?

El radar de imagen 4D añade datos de elevación a las salidas 3D convencionales, apoyando la autonomía de nivel superior mientras mantiene los costos de los sensores por debajo de USD 1.000 por vehículo.

¿Quién lidera hoy los contratos de modernización del radar de defensa?

Northrop Grumman, Raytheon y Lockheed Martin dominan con actualizaciones AESA multimillonarias para plataformas F-16, F-15 y marítimas.

¿Cuál es el mayor riesgo a corto plazo que enfrentan los proveedores de radar automotriz?

La congestión del espectro en las bandas de 60-90 GHz amenaza con interferencias que pueden degradar el rendimiento de la prevención de colisiones en corredores de tráfico denso.

¿Cómo influirán los controles de exportación en la producción de radar militar?

Las restricciones de galio añaden presión sobre los costos y los plazos de entrega de los módulos AESA basados en GaN, lo que lleva a los principales contratistas de defensa a diversificar el abastecimiento de materiales e invertir en capacidad doméstica de obleas.

Última actualización de la página el: