Tamaño y Participación del Mercado de Dispositivos de Control de Frecuencia y Temporización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

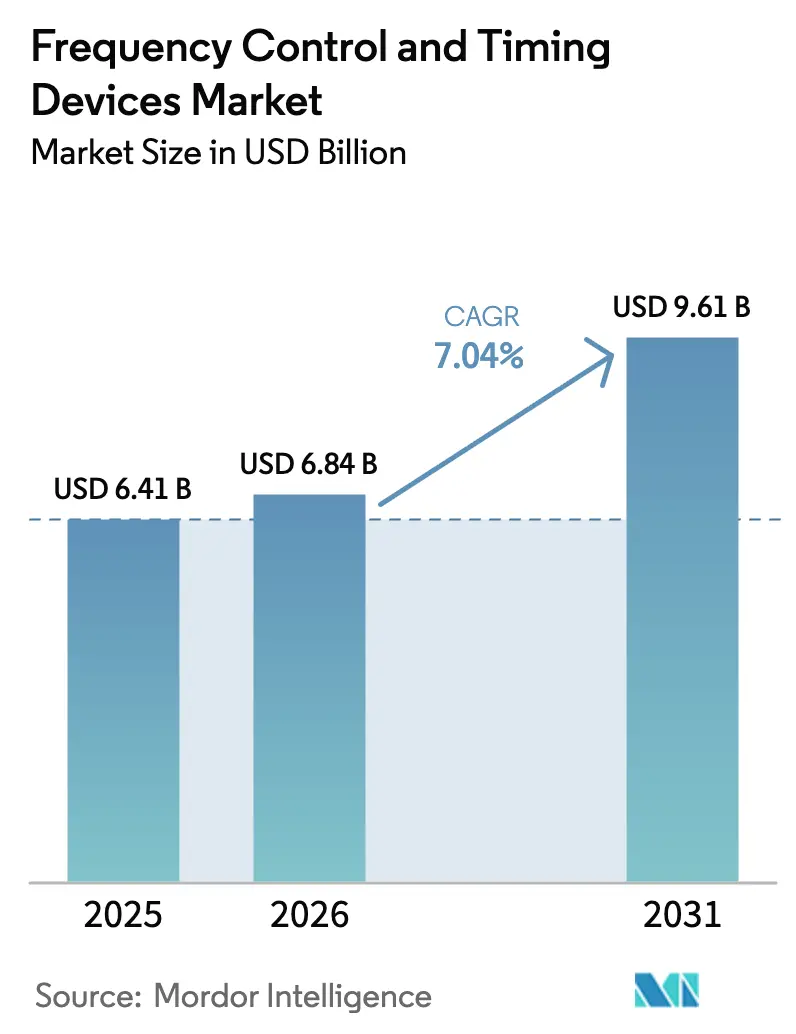

| Tamaño del Mercado (2026) | 6.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Control de Frecuencia y Temporización por Mordor Intelligence

Se proyecta que el tamaño del mercado de dispositivos de control de frecuencia y temporización alcance USD 6,41 mil millones en 2025, USD 6,84 mil millones en 2026 y USD 9,61 mil millones en 2031, creciendo a una CAGR del 7,04% de 2026 a 2031. La mayor demanda de fuentes de fluctuación de fase por debajo del picosegundo en la densificación de pequeñas celdas 5G, los mandatos más estrictos de seguridad en la electrificación automotriz y los clústeres de IA en centros de datos de hiperescala están ampliando la base direccionable de relojes de precisión. Los osciladores MEMS están acumulando victorias de diseño en dispositivos portátiles de consumo de ultrabaja potencia, mientras que los osciladores de cristal controlados por horno siguen siendo vitales para las estaciones terrestres satelitales que requieren una retención de <1 µs durante las interrupciones de GNSS. Las soluciones de temporización programables también están mitigando los largos plazos de entrega de blancos de cuarzo, lo que permite a los proveedores distribuir el riesgo de inventario entre cientos de frecuencias y opciones de voltaje. El escrutinio de los controles de exportación sobre la propiedad intelectual estratégica de temporización está comenzando a dividir las cadenas de suministro entre los ecosistemas occidental y chino, lo que lleva a las multinacionales a obtener suministro dual de dispositivos de cuarzo y MEMS para cubrir el riesgo regulatorio.

Conclusiones Clave del Informe

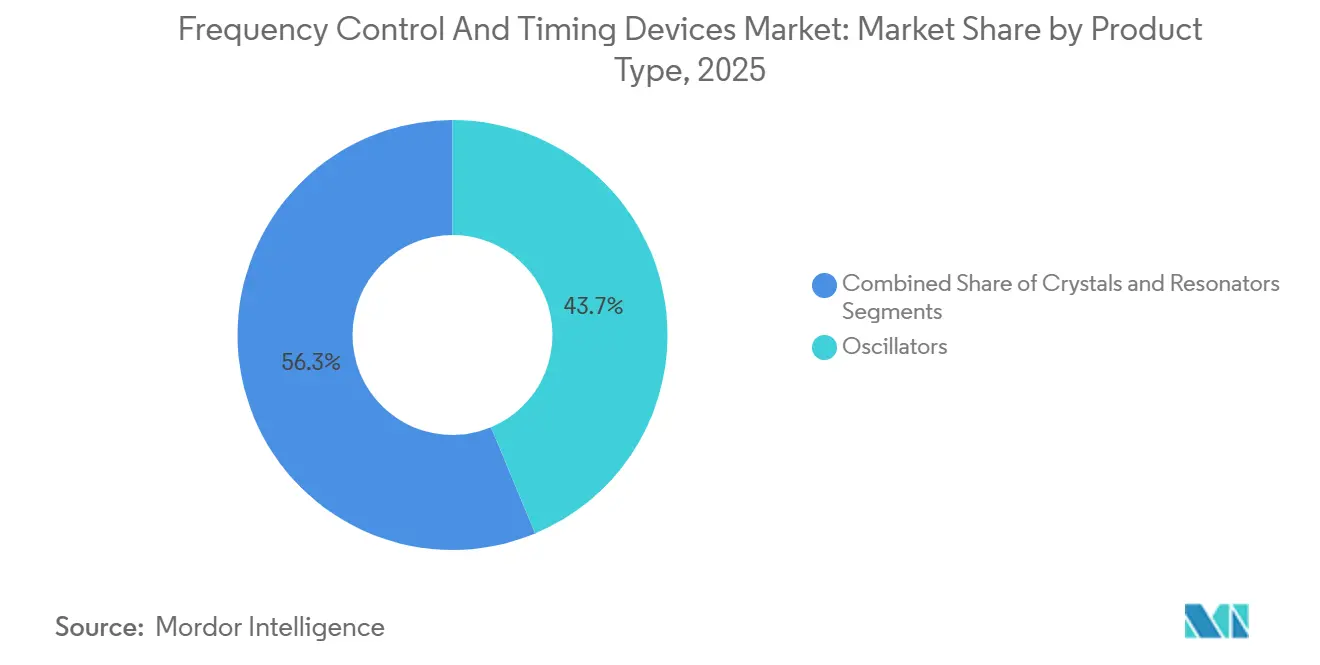

- Por tipo de producto, los cristales lideraron con el 43,72% de la participación del mercado de dispositivos de control de frecuencia y temporización en 2025; se proyecta que los osciladores se expandan a una CAGR del 7,07% hasta 2031.

- Por tecnología, el cuarzo representó el 71,81% del tamaño del mercado de dispositivos de control de frecuencia y temporización en 2025, mientras que MEMS avanza a una CAGR del 7,11% durante 2026-2031.

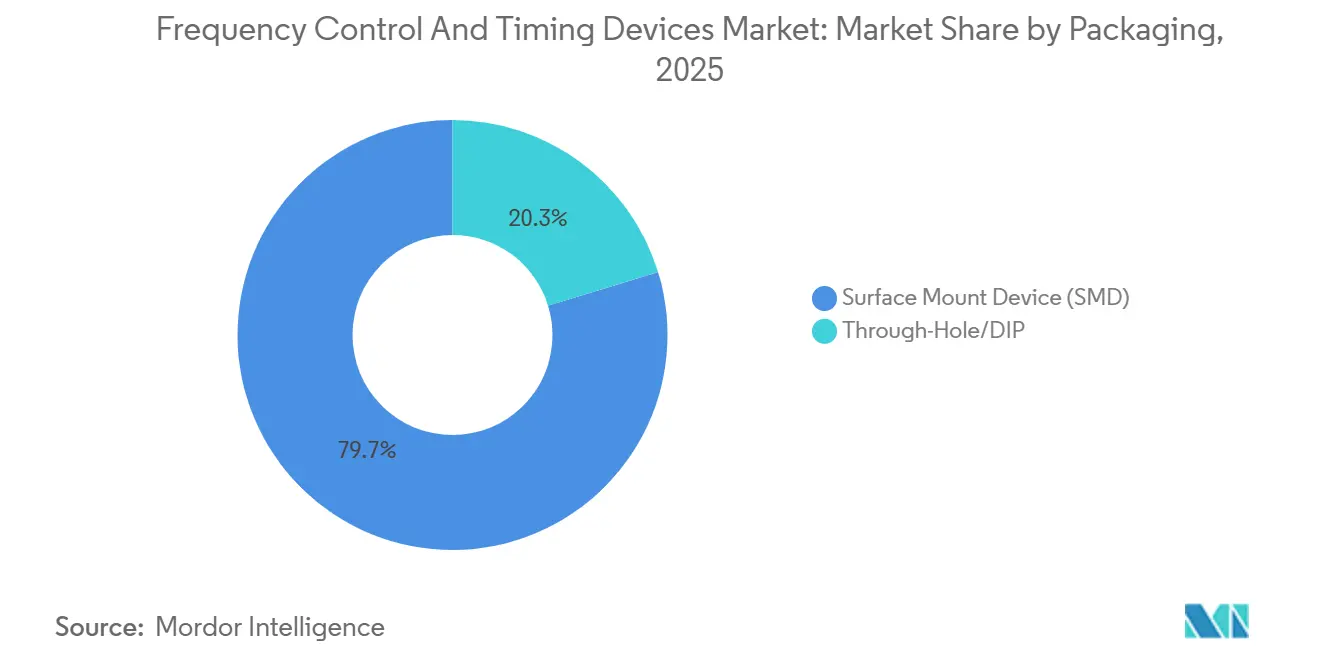

- Por empaquetado, los dispositivos de montaje superficial representaron el 79,74% de la participación del mercado de dispositivos de control de frecuencia y temporización en 2025, mientras que se prevé que los paquetes de orificio pasante crezcan a una CAGR del 7,16%.

- Por usuario final, las telecomunicaciones y los centros de datos capturaron el 37,57% de la participación del mercado de dispositivos de control de frecuencia y temporización en 2025, y el sector automotriz es el segmento de más rápido crecimiento con una CAGR del 7,20% hasta 2031.

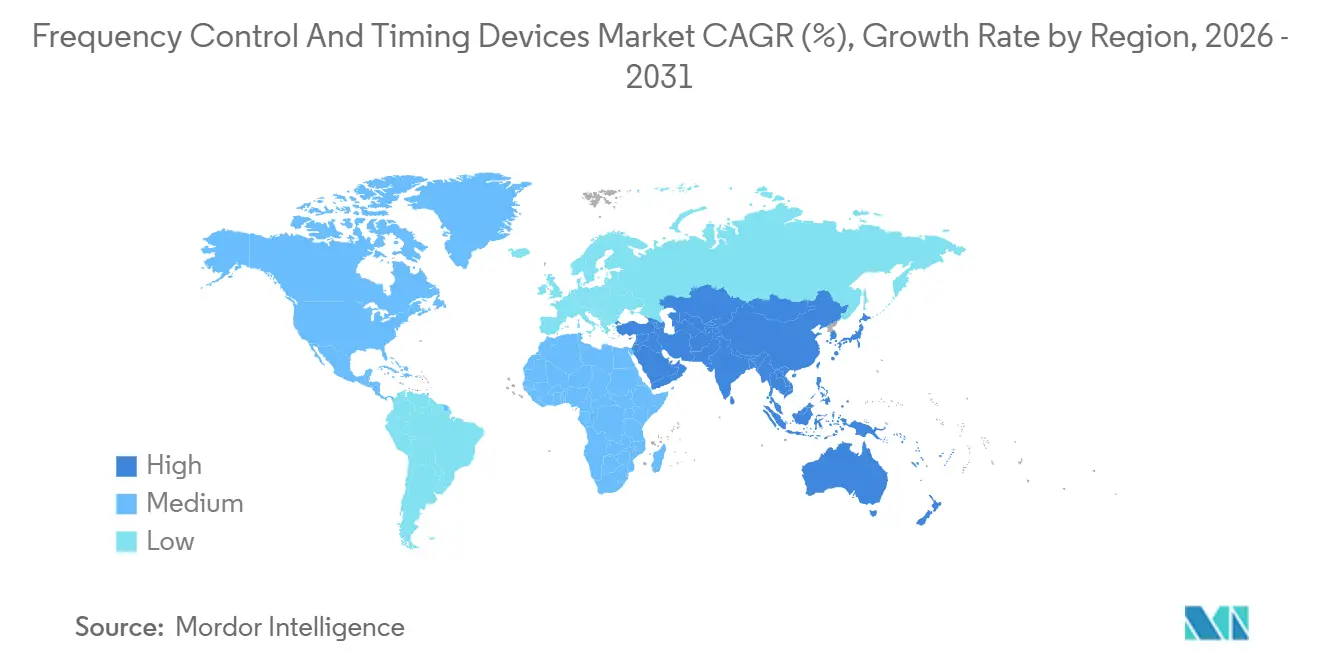

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 35,74% en 2025 y se espera que registre la CAGR regional más alta del 7,22% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Control de Frecuencia y Temporización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso en la Construcción de Infraestructura 5G | +1.2% | Global, APAC y América del Norte lideran | Mediano plazo (2-4 años) |

| Electrificación y Penetración de ADAS | +1.1% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Cargas de Trabajo de Nube e IA en Centros de Datos de Hiperescala | +0.9% | América del Norte y APAC, con expansión hacia Europa | Corto plazo (≤2 años) |

| Proliferación de Nodos IoT en Computación en el Borde | +0.7% | Global, proyectos piloto de ciudades inteligentes en APAC y Europa | Largo plazo (≥4 años) |

| Megaconstelaciones Satelitales | +0.6% | Operadores de lanzamiento en América del Norte y Europa | Largo plazo (≥4 años) |

| Avances en Relojes Atómicos a Escala de Chip | +0.5% | Usuarios de defensa y aeroespacial en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso en la Construcción de Infraestructura 5G

Los operadores desplegaron 1,8 millones de estaciones base 5G durante 2025, cada una de las cuales necesita referencias OCXO o TCXO que mantengan el ruido de fase por debajo de -160 dBc/Hz a un desplazamiento de 10 kHz. La densificación de pequeñas celdas multiplica el número de nodos de temporización por kilómetro cuadrado, impulsando a los proveedores que ofrecen módulos certificados IEEE 1588v2 con retención de >1 µs durante 24 horas al frente de las colas de adquisición. El plan de China Mobile para otras 500.000 estaciones 5G-Advanced para 2027 señala una visibilidad de demanda plurianual. Los operadores estadounidenses que siguen una ruta de expansión en banda C registraron un salto interanual del 40% en los pedidos de osciladores de estrato 3E en el primer semestre de 2025.[1]Ericsson, "Despliegues de Infraestructura 5G 2025," ericsson.com La desagregación de Open RAN eleva aún más el recuento de relojes porque las unidades de radio deben ahora autodisciplinarse sin depender únicamente del GPS centralizado.

Electrificación y Penetración de ADAS en la Industria Automotriz

Los vehículos eléctricos de batería e híbridos enchufables alcanzaron el 18% de las ventas mundiales de vehículos ligeros en 2025, integrando cada uno entre 15 y 25 osciladores para módulos de electrónica de potencia y fusión de sensores. Las reglas ASIL-D de la norma ISO 26262 limitan las tasas de fallo de temporización por debajo de 10 FIT, eliminando los cristales de grado de consumo de los diseños críticos para la seguridad. La adopción por parte de Bosch de osciladores MEMS en sus sensores de radar de sexta generación demostró un ahorro de energía del 50% frente al cuarzo.[2]Bosch, "Tecnologías de Sensores Automotrices," bosch.com La estrategia de doble fuente de Tesla para su plataforma Hardware 4.0 subraya la prima de mitigación de riesgos otorgada a la seguridad del suministro de temporización. Las hojas de ruta de vehículos definidos por software también están favoreciendo los osciladores programables que pueden actualizarse de forma inalámbrica en lugar de requerir cambios de placa.

Cargas de Trabajo de Nube e IA que Impulsan los Centros de Datos de Hiperescala

Los hiperescaladores pusieron en servicio 120 GW de capacidad en 2025, con clústeres de IA que ahora solicitan una sincronización más ajustada que 100 ns para evitar el desvanecimiento de gradientes en el entrenamiento distribuido de GPU.[3]Uptime Institute, "Informe de Infraestructura de Centros de Datos 2025," uptimeinstitute.com Microsoft Azure instaló relojes de frontera IEEE 1588 en cada conmutador en la parte superior del bastidor durante 2025. Amazon Web Services fue más lejos, presentando un dispositivo propietario de reloj atómico a escala de chip que mantiene la deriva por debajo de 70 ns cuando se pierde el GNSS, lo que ilustra la disposición a absorber costos de componentes más elevados para obtener ventajas de latencia en IA. Estos cambios están redirigiendo la demanda de OCXO hacia el espacio en blanco de los centros de datos, antes dominado por dispositivos TCXO de menor costo.

Proliferación de Nodos IoT en Computación en el Borde

Los despliegues de IoT industrial superaron los 14 mil millones de puntos finales en 2025, y los diseñadores ahora prefieren osciladores MEMS que consumen <1 µA en modo de espera para maximizar la duración de la batería. La familia Cascade de SiTime ofrece una precisión de ±20 ppm a 32 kHz consumiendo 1,2 µA, extendiendo la vida útil de la batería del nodo a siete años. Horizon Europe destinó 300 millones de EUR (318 millones de USD) para proyectos piloto de fabricación inteligente, acelerando aún más la adopción en redes de sensores de mantenimiento predictivo. La deriva del reloj degrada directamente la correlación de series temporales en estas redes, convirtiendo las referencias de baja potencia con compensación ajustada en un elemento crítico de diseño.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Capacidad de Fabricación para Blancos de Cuarzo | -0.8% | Global, centrado en proveedores japoneses | Corto plazo (≤2 años) |

| Erosión de Precios en Dispositivos de Consumo | -0.6% | Global, severa en los centros de APAC | Mediano plazo (2-4 años) |

| Riesgos de Control de Exportaciones sobre la Propiedad Intelectual de Temporización | -0.4% | Corredor comercial EE. UU.-China | Mediano plazo (2-4 años) |

| Largos Ciclos de Calificación en Sectores Críticos | -0.5% | Global, con enfoque en automotriz y aeroespacial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Capacidad de Fabricación para Blancos de Cuarzo de Alta Precisión

Cuatro empresas japonesas suministraron la mayoría de los blancos de cuarzo de corte AT por encima de 100 MHz en 2025, operando al 92% de utilización con plazos de entrega de 26 semanas. La expansión de Seiko Epson en Suwa por JPY 15 mil millones (USD 107 millones) añadirá solo un 15% de capacidad a finales de 2027. Los elevados requisitos de capital —entre USD 80 y 120 millones por línea de sala limpia— desincentivan la entrada de nuevos competidores. Este cuello de botella ha llevado a los fabricantes de equipos originales de telecomunicaciones a combinar osciladores de cuarzo y MEMS, sacrificando un ruido de fase ligeramente mayor a cambio de una entrega fiable.

Erosión de Precios por Comoditización en Dispositivos de Consumo

Los precios de venta promedio de los cristales de horquilla de afinación de 32,768 kHz cayeron un 12% interanual en 2025 debido al exceso de oferta en las provincias chinas de Guangdong y Jiangsu. Los procesadores de aplicaciones para teléfonos inteligentes que integran resonadores MEMS en chip, como el Snapdragon 8 Gen 4 de Qualcomm, están reduciendo la lista de materiales de cristales independientes. TXC reportó una caída del 9% en los ingresos por cristales de consumo incluso cuando las ventas automotrices aumentaron un 18% en sus informes de 2025. La compresión de márgenes está desencadenando una consolidación entre los proveedores de segundo nivel y acelerando los cambios hacia nichos automotrices e industriales de mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Osciladores se Aceleran en Medio del Impulso de Integración

Los osciladores añadieron un impulso de CAGR del 7,07% hasta 2031, superando a los cristales que, no obstante, contribuyeron con el 43,72% de los ingresos de 2025. El tamaño del mercado de dispositivos de control de frecuencia y temporización asociado a los osciladores de cristal compensados por temperatura creció porque las radios de pequeñas celdas 5G necesitan una estabilidad de ±0,5 ppm en un rango de -40 °C a +85 °C. Los osciladores de cristal controlados por voltaje siguen siendo críticos para los lazos de fase bloqueada de RF que requieren una linealidad de ajuste fino, mientras que las variantes controladas por horno alcanzan precios superiores a USD 500 para referencias de estrato 1.

Los osciladores MEMS ganaron participación al ofrecer programabilidad digital, reduciendo el número de referencias de inventario y el espacio en la placa. La plataforma Titan de SiTime alcanzó una estabilidad de ±0,1 ppm con un 60% menos de potencia, ampliando la aceptación de MEMS en aplicaciones de telecomunicaciones y automotrices. Los cristales siguen dominando los nodos de ultrabaja potencia por debajo de 1 MHz, sosteniendo la demanda de cristales de reloj de 32,768 kHz en IoT e implantes médicos.

Por Tecnología: Los Chips MEMS Reducen la Brecha con el Cuarzo

El cuarzo mantuvo el 71,81% de participación en 2025, beneficiándose de su madurez y superior envejecimiento. Sin embargo, los dispositivos MEMS están escalando una curva de CAGR del 7,11% a medida que su silicio monolítico elimina el error de frecuencia inducido por vibración que afecta al cuarzo en los trenes de potencia eléctricos. La tecnología SAW ocupa un nicho en los filtros de RF para la agregación de portadoras 5G en frecuencias donde el grosor del cuarzo se vuelve impracticable.

Los resonadores acústicos de volumen y los resonadores acústicos de volumen de película delgada manejan rangos de >2 GHz para radios de onda milimétrica, un área en la que Texas Instruments entró en 2025. Los proveedores de cuarzo están contraatacando con electrodos definidos por fotolitografía que reducen la tolerancia de frecuencia a ±10 ppm sin ajuste láser, limitando la ventaja de costo de MEMS. La distribución de la participación del mercado de dispositivos de control de frecuencia y temporización se está bifurcando, por tanto, en los ejes de precisión, potencia y frecuencia.

Por Empaquetado: El Montaje Superficial Domina la Producción en Masa, el Orificio Pasante Encuentra un Uso Renovado

Los diseños de montaje superficial suministraron el 79,74% de los envíos de 2025, reflejando décadas de automatización en tamaño y ensamblaje. Los paquetes a escala de chip a nivel de oblea ahora tienen una altura de 0,67 mm y soportan impactos de 20.000 g, lo que permite su uso en dispositivos portátiles e implantes.

Las piezas de orificio pasante, aunque representan una base menor, están creciendo a una CAGR del 7,16% impulsadas por los programas de modernización aeroespacial y de defensa. La norma MIL-PRF-55310 sigue especificando fuentes de temporización en zócalo para facilitar el mantenimiento en campo. Las unidades de control zonal automotrices que enfrentan vibraciones y ciclos térmicos también prefieren osciladores de orificio pasante mecánicamente robustos cuando se cuestiona la fiabilidad del reflujo.

Por Usuario Final: El Sector Automotriz Gana Terreno frente a las Telecomunicaciones

Los operadores de telecomunicaciones y centros de datos mantuvieron el 37,57% de participación en 2025, aunque la demanda de temporización automotriz está creciendo más rápido con una CAGR del 7,20%. Las reglas ASIL-D más estrictas trasladan las decisiones de aprovisionamiento de osciladores de los equipos de adquisición a los equipos de seguridad del sistema, elevando los precios de venta promedio por unidad. El volumen de electrónica de consumo se está estabilizando porque los teléfonos inteligentes integran osciladores en chip, reduciendo el consumo de componentes discretos.

Los sectores industrial e IoT están adoptando las redes sensibles al tiempo bajo la norma IEEE 802.1AS, y los usuarios aeroespaciales continúan especificando OCXO y relojes atómicos a escala de chip para la navegación en entornos sin GNSS. Los implantes médicos presentan un nicho emergente de ultrabaja potencia donde la resistencia a impactos de MEMS supera a la del cuarzo.

Análisis Geográfico

Asia Pacífico generó el 35,74% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 7,22%, ya que China apunta a 2,3 millones de sitios 5G para finales de 2025 y Japón profundiza su liderazgo en blancos de cuarzo. Las exportaciones electrónicas de Corea del Sur aumentaron un 16% gracias a la hoja de ruta de electrificación intensiva en MEMS de Hyundai. El incentivo vinculado a la producción de India acumuló compromisos de USD 4,2 mil millones para plantas de ensamblaje de dispositivos de temporización.

América del Norte ocupa el segundo lugar, impulsada por los hiperescaladores que invierten USD 180 mil millones en nueva capacidad de centros de datos. Los dispositivos de tiempo de precisión son ahora un arma competitiva para los presupuestos de latencia de IA, impulsando la adquisición de OCXO y relojes atómicos a escala de chip. Los programas de defensa que buscan relojes endurecidos a la radiación también sostienen la demanda de referencia.

La trayectoria de Europa depende de la adopción por parte de los fabricantes de equipos originales automotrices de la sincronización por debajo del nanosegundo para los corredores de movilidad conectada respaldados por los mandatos de ETSI. Oriente Medio enfrenta una creciente necesidad a medida que el proyecto NEOM de Arabia Saudita diseña un transporte autónomo que depende de los relojes maestros IEEE 1588. África y América del Sur se encuentran en una etapa más temprana de la curva, donde la densificación de 4G y la automatización industrial generan requisitos fundamentales de TCXO y cristales.

Panorama Competitivo

Los cinco principales proveedores —Murata, Kyocera, Seiko Epson, SiTime y Microchip— capturaron aproximadamente el 48% de las ventas de 2025, otorgando al mercado de dispositivos de control de frecuencia y temporización una concentración moderada. Seiko Epson está integrando verticalmente con una expansión de blancos de cuarzo de USD 179 millones para controlar los plazos de entrega de 26 semanas. Los especialistas en MEMS como SiTime operan sin fábrica propia, apoyándose en socios de fundición y concentrando su I+D en la propiedad intelectual de compensación digital.

Los datos de patentes de 2025 muestran 14 concesiones de SiTime para síntesis de frecuencia y ocho solicitudes de Rakon sobre OCXO de bajo ruido de fase, lo que subraya un giro hacia la compensación definida por software. Texas Instruments, NXP y Analog Devices están integrando osciladores en productos de sistema en chip, internalizando la demanda y presionando a los proveedores de componentes discretos.

Existe un espacio en blanco en los osciladores MEMS AEC-Q100 Grado 0, una especificación que solo seis proveedores cumplen hoy en día. Empresas más pequeñas como Abracon e IQD atraen al IoT industrial prometiendo muestras de frecuencias no estándar en dos semanas, frente a la norma de 12 semanas. La certificación IEEE 1588 se ha convertido en una barrera de entrada, con menos de 20 modelos de osciladores que cuentan con aprobación de clase maestro, concentrando las victorias en telecomunicaciones entre los primeros en moverse.

Líderes de la Industria de Dispositivos de Control de Frecuencia y Temporización

Murata Manufacturing Co. Ltd

Kyocera Corporation

Rakon Limited

Microchip Technology Inc.

TXC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SiTime lanzó los osciladores MEMS Titan Elite con una estabilidad de ±0,05 ppm orientados a los sistemas de telecomunicaciones de estrato 1.

- Enero de 2026: Microchip cerró su adquisición de la división de temporización de Renesas por USD 850 millones para reforzar sus líneas de OCXO para aeroespacial y defensa.

- Diciembre de 2025: Kyocera inauguró una planta de cristales en Kagoshima por JPY 25 mil millones (USD 179 millones), añadiendo un 30% de capacidad de grado automotriz.

- Noviembre de 2025: Rakon ganó un contrato de OCXO por NZD 45 millones (USD 27 millones) para una constelación LEO de 120 satélites.

Alcance del Informe Global del Mercado de Dispositivos de Control de Frecuencia y Temporización

Los dispositivos de control de frecuencia y temporización desempeñan un papel crucial en los dispositivos electrónicos, proporcionando señales que dictan la velocidad y el tiempo de transmisión de la información. Son fundamentales para ofrecer señales de sincronización y garantizar operaciones fluidas en una variedad de aplicaciones, incluidas Zigbee, Bluetooth, teléfonos inteligentes, automóviles y equipos médicos.

El Informe del Mercado de Dispositivos de Control de Frecuencia y Temporización está segmentado por Tipo de Producto (Cristales, Osciladores, Resonadores), Tecnología (Cuarzo, MEMS, SAW, Otros), Empaquetado (SMD, Orificio Pasante/DIP), Usuario Final (Telecomunicaciones y Centros de Datos, Automotriz, Electrónica de Consumo, Industrial e IoT, Aeroespacial y Defensa, Salud, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Cristales | |

| Osciladores | Oscilador de Cristal Compensado por Temperatura (TCXO) |

| Oscilador de Cristal Controlado por Voltaje (VCXO) | |

| Oscilador de Cristal Controlado por Horno (OCXO) | |

| Oscilador MEMS | |

| Otros Osciladores | |

| Resonadores |

| Cuarzo |

| MEMS |

| Onda Acústica Superficial (SAW) |

| Otros |

| Dispositivo de Montaje Superficial (SMD) |

| Orificio Pasante / DIP |

| Telecomunicaciones y Centros de Datos |

| Automotriz y Transporte |

| Electrónica de Consumo |

| Industrial e IoT |

| Aeroespacial y Defensa |

| Salud y Dispositivos Médicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Cristales | |

| Osciladores | Oscilador de Cristal Compensado por Temperatura (TCXO) | |

| Oscilador de Cristal Controlado por Voltaje (VCXO) | ||

| Oscilador de Cristal Controlado por Horno (OCXO) | ||

| Oscilador MEMS | ||

| Otros Osciladores | ||

| Resonadores | ||

| Por Tecnología | Cuarzo | |

| MEMS | ||

| Onda Acústica Superficial (SAW) | ||

| Otros | ||

| Por Empaquetado | Dispositivo de Montaje Superficial (SMD) | |

| Orificio Pasante / DIP | ||

| Por Usuario Final | Telecomunicaciones y Centros de Datos | |

| Automotriz y Transporte | ||

| Electrónica de Consumo | ||

| Industrial e IoT | ||

| Aeroespacial y Defensa | ||

| Salud y Dispositivos Médicos | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de dispositivos de control de frecuencia y temporización de 2026 a 2031?

Se proyecta que el mercado crezca a una CAGR del 7,04% durante 2026-2031.

¿Qué segmento de producto se expande más rápido hasta 2031?

Los osciladores son el tipo de producto de más rápido crecimiento, avanzando a una CAGR del 7,07% hasta 2031.

¿Por qué la tecnología MEMS está ganando participación frente al cuarzo?

Los osciladores MEMS ofrecen inmunidad a las vibraciones, programabilidad digital y menor consumo de energía, impulsando una CAGR del 7,11% en comparación con el crecimiento más lento del cuarzo.

¿Qué región lidera en ingresos y crecimiento?

Asia Pacífico lidera con el 35,74% de los ingresos en 2025 y se prevé que registre la CAGR regional más alta del 7,22% hasta 2031.

¿Cómo están influyendo los centros de datos de hiperescala en la demanda de osciladores?

Los clústeres de IA necesitan una sincronización por debajo de 100 ns, lo que lleva a los hiperescaladores a especificar OCXO y relojes atómicos a escala de chip para cada conmutador de bastidor.

¿Cuál es el principal riesgo de la cadena de suministro que enfrentan los proveedores de cuarzo?

La capacidad limitada de blancos de alta precisión en Japón genera plazos de entrega de 26 semanas, lo que lleva a los fabricantes de equipos originales a considerar alternativas MEMS.

Última actualización de la página el: