Tamaño y Participación del Mercado de Osciladores de Cristal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

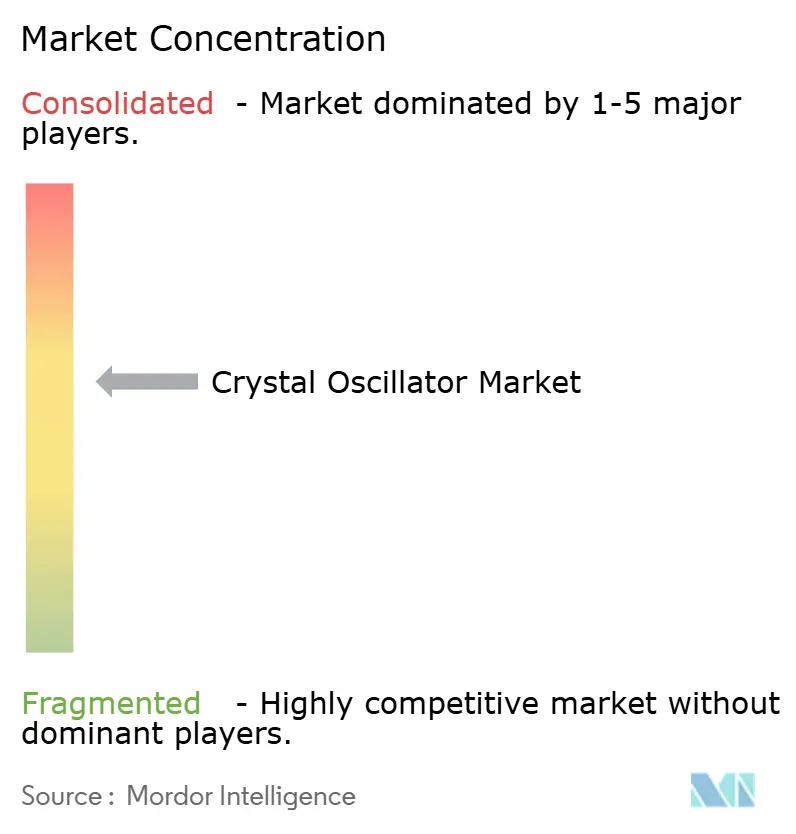

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Osciladores de Cristal por Mordor Intelligence

El tamaño del mercado de osciladores de cristal en 2026 se estima en USD 3,22 mil millones, creciendo desde el valor de 2025 de USD 3,10 mil millones con proyecciones para 2031 que muestran USD 3,92 mil millones, creciendo a una CAGR del 3,99% durante 2026-2031. El papel arraigado de la tecnología en las estaciones base 5G, el radar automotriz y las redes industriales de precisión sostiene la demanda incluso cuando los ciclos de vida de los componentes se acortan. La adopción se acelera donde la precisión de temporización mitiga los riesgos de interferencia o integridad de datos, como las celdas de División de Tiempo Dúplex 5G y los arreglos de radar a nivel de GHz. Las migraciones desde los voluminosos estándares de rubidio hacia los compactos Osciladores de Cristal Controlados por Horno (OCXOs) en satélites de Órbita Terrestre Baja amplían la base direccionable. Los diseños de bajo consumo energético para nodos portátiles e IoT están expandiendo el alcance del mercado de osciladores de cristal hacia entornos de recolección de energía donde cada microamperio importa. Mientras tanto, la fragilidad de la cadena de suministro en torno al cuarzo sintético y el endurecimiento del cumplimiento de RoHS siguen siendo vientos en contra persistentes.

Conclusiones Clave del Informe

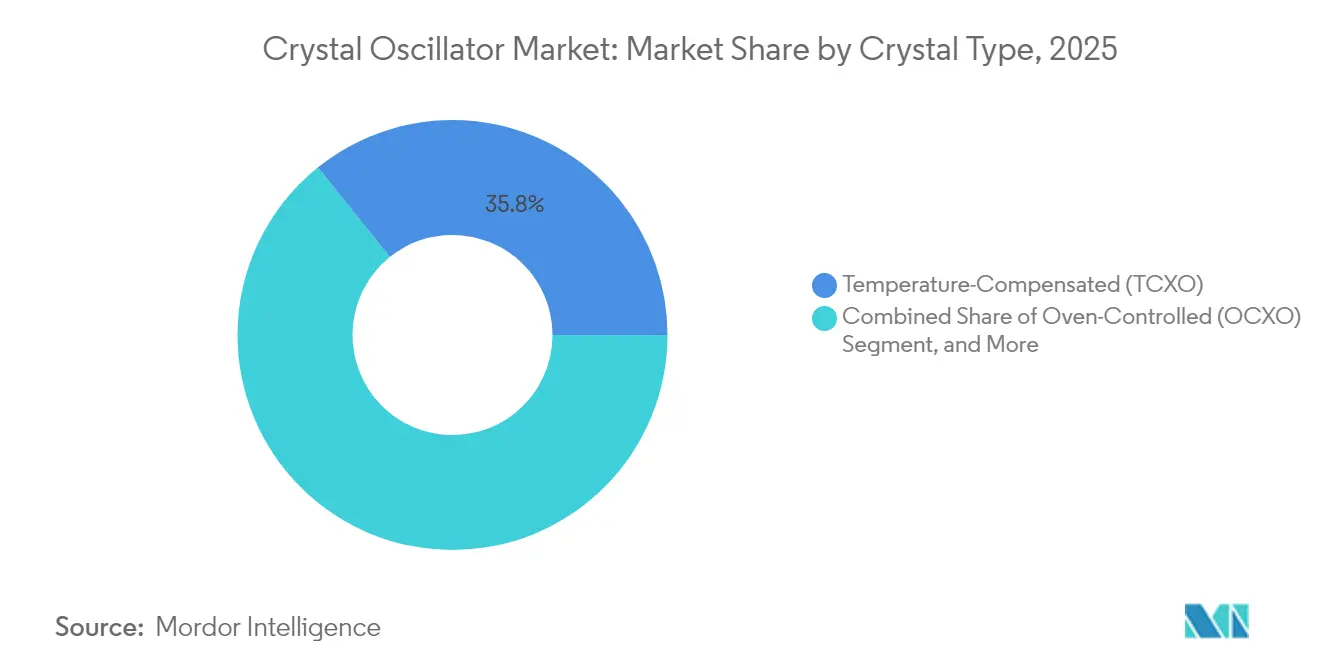

- Por tipo de cristal, los Osciladores de Cristal Compensados por Temperatura lideraron con el 35,78% de la participación del mercado de osciladores de cristal en 2025, mientras que los OCXOs registran la CAGR más rápida del 4,18% hasta 2031.

- Por esquema de montaje, los paquetes de montaje superficial capturaron el 68,05% del mercado de osciladores de cristal en 2025; las unidades de orificio pasante atienden usos nicho aeroespaciales e industriales.

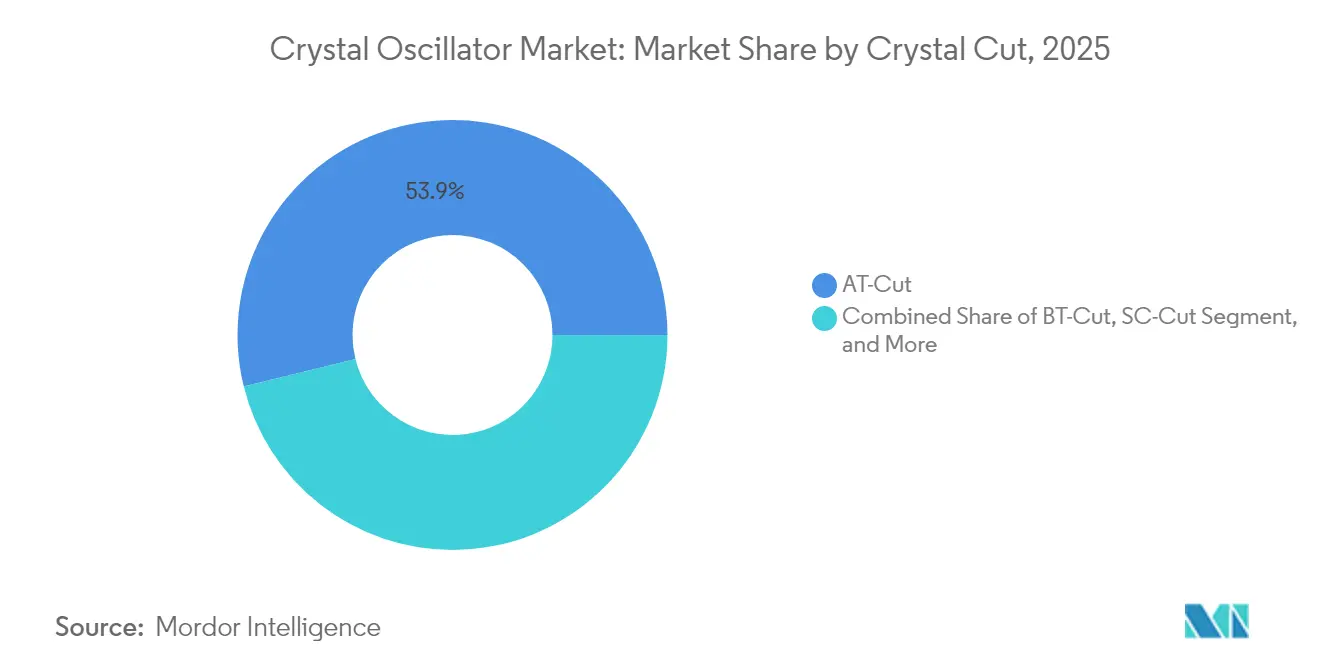

- Por corte de cristal, los dispositivos de Corte AT mantuvieron una participación del 53,85% del mercado de osciladores de cristal en 2025; la demanda de Corte SC está aumentando en relojes de retención de misión crítica.

- Por industria de usuario final, las telecomunicaciones dominaron los ingresos con el 27,12% en 2025, mientras que las soluciones de temporización automotriz se expanden a una CAGR del 5,01% hasta 2031.

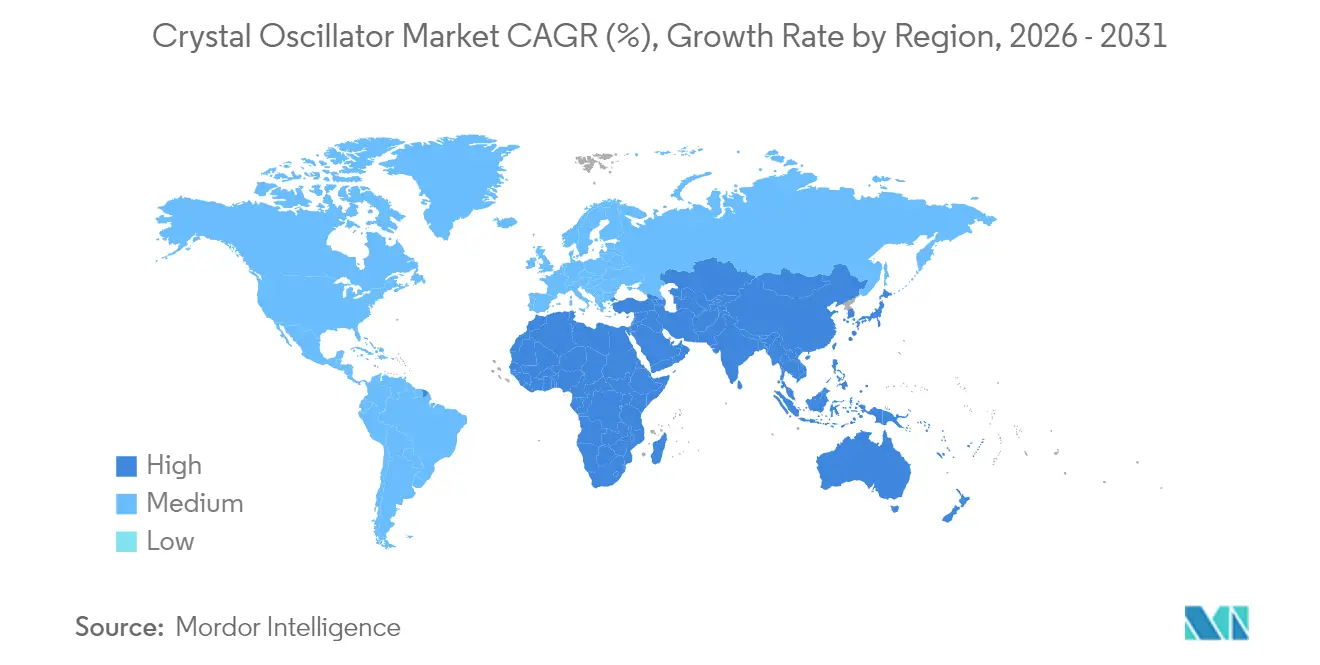

- Por geografía, Asia Pacífico comandó el 47,15% de los ingresos de 2025, mientras que el tamaño del mercado de osciladores de cristal de Oriente Medio y África registra una CAGR del 5,49% por las inversiones en centros de semiconductores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Osciladores de Cristal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Despliegues de RRH y Pequeñas Celdas 5G que Requieren TCXOs de Ultra Estabilidad | +0.80% | Global, liderado por APAC y América del Norte | Mediano plazo (2-4 años) |

| Adopción de Radar Automotriz y ADAS que Impulsa la Demanda de OCXO a Nivel de GHz | +0.60% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Migración de Rubidio a OCXOs de Alta Estabilidad en Satélites LEO | +0.40% | Programas espaciales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida Proliferación de Nodos Portátiles/IoT que Exigen SPXOs en Miniatura e Híbridos MEMS-XO | +0.50% | Global, fabricación APAC | Corto plazo (≤ 2 años) |

| Digitalización de Plantas de Producción que Eleva el Uso de VCXO en TSN | +0.30% | Europa, América del Norte, APAC | Mediano plazo (2-4 años) |

| Transición Militar a Radios Definidas por Software que Impulsa la Adquisición de OCXO de Corte SC | +0.20% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Despliegues de RRH y Pequeñas Celdas 5G que Requieren TCXOs de Ultra Estabilidad

Las redes 5G exigen alineación de frecuencia y fase dentro de 1,5 µs para prevenir la interferencia entre enlace ascendente y descendente. Los Cabezales de Radio Remoto ahora integran TCXOs de ±50 ppb y dependen del retención del Protocolo de Tiempo de Precisión cuando el GNSS es falsificado, elevando la temporización de un elemento de costo a una salvaguarda de calidad de servicio. [1]Jim Olsen, "El Papel Crítico de la Temporización en las Redes 5G," MW RF, mwrf.com Los operadores de red especifican unidades de cristal de corte SC de Epson que sobreviven al choque térmico, mientras que los proveedores de pequeñas celdas integran respaldos OCXO a nivel de placa para sitios interiores donde el GNSS no está disponible.

Adopción de Radar Automotriz y ADAS que Impulsa la Demanda de OCXO a Nivel de GHz

El cambio al radar de 77–79 GHz permite resolución a escala centimétrica, pero requiere OCXOs con fluctuación de fase inferior a 100 fs para evitar objetivos fantasma. Los vehículos que albergan ocho o más módulos de radar dependen de la temporización coherente para fusionar datos de sensores para la autonomía de Nivel 3. El generador de reloj Si5332 de Skyworks ofrece cumplimiento de ISO26262 y sincronización de arreglo en fase para satisfacer este requisito. Las barreras de entrada aumentan porque los dispositivos deben pasar AEC-Q200 y funcionar de -40 °C a 125 °C, limitando la competencia a empresas con profunda trayectoria automotriz.

Migración de Rubidio a OCXOs de Alta Estabilidad en Satélites LEO con Espacio Limitado

Las megaconstelaciones priorizan el SWaP, impulsando a los operadores a reemplazar los relojes de rubidio con OCXOs como la unidad Iris de Bliley, que soporta 38 krad de radiación mientras mantiene ±50 ppb sobre temperatura en un paquete de 1 pulgada. Las listas de calificación de la Agencia Espacial Europea ahora incluyen múltiples dispositivos de cuarzo, validando el rendimiento que antes era exclusivo de los estándares atómicos. Los fabricantes de OCXO refinan las geometrías de corte SC y los códigos de compensación de temperatura adaptativa para reducir la brecha con el rubidio en la estabilidad de enlace de fase.

Rápida Proliferación de Nodos Portátiles/IoT que Exigen SPXOs en Miniatura e Híbridos MEMS-XO

Los presupuestos de sistema inferiores a 10 µA en rastreadores de activos y bandas de salud obligan a los diseñadores a adoptar híbridos MEMS-cuarzo de 1,2 mm² que arrancan en 3 ms y mantienen ±3 ppm entre -40 °C y 85 °C. [2]Equipo de Prensa de SiTime, "SiTime Continúa Avanzando en la Temporización de Precisión con un Chip de Reloj Integrado para Centros de Datos de IA," SiTime, sitime.com Las placas de sensores de recolección de energía conectan cosechadores piezoeléctricos directamente a los rieles de temporización, por lo que cualquier consumo de corriente excesivo acorta la vida del nodo. La inmunidad a las vibraciones también mejora, permitiendo que los relojes inteligentes soporten choques de 800 g sin saltos de frecuencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión del Precio de Venta Promedio de Generadores de Reloj MEMS que Canibaliza los XOs de Cuarzo de Gama Baja | -0.70% | Global, fábricas APAC | Corto plazo (≤ 2 años) |

| Fragilidad de la Cadena de Suministro de Obleas de Cuarzo Sintético | -0.50% | Global, centrado en Japón | Mediano plazo (2-4 años) |

| Alta Deriva Térmica que Limita la Adopción de XO en Trenes de Potencia de SiC | -0.20% | Regiones automotrices | Largo plazo (≥ 4 años) |

| Estrictas Ventanas de Soldadura Sin Plomo de RoHS de la UE que Elevan el Costo de Recalificación | -0.30% | Europa, con repercusión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Erosión del Precio de Venta Promedio de Generadores de Reloj MEMS que Canibaliza los XOs de Cuarzo de Gama Baja

El Clock-SoC de SiTime integra PLLs, resonadores y funciones de espectro disperso, reduciendo el área de la placa en un 50% y permitiendo a los fabricantes de equipos originales eliminar múltiples SPXOs. Aunque el cuarzo todavía ofrece 0,18 ps de fluctuación de fase a la mitad de la corriente de MEMS, el menú de frecuencias flexible y el recuento reducido de SKU atraen a los compradores sensibles al costo. Los precios de venta promedio de los SPXOs de consumo masivo enfrentan presión a la baja a medida que crece el volumen de MEMS, lo que lleva a los proveedores de cuarzo a apostar por las líneas premium de OCXO y automotriz.

Fragilidad de la Cadena de Suministro de Obleas de Cuarzo Sintético

Casi todos los lingotes de cuarzo hidrotermal provienen de un puñado de granjas de autoclaves japonesas. Cuando el huracán Helene interrumpió los envíos de cuarzo de alta pureza desde Spruce Pine, el ecosistema de semiconductores encendió luces de advertencia porque las alternativas adecuadas requieren ciclos de crecimiento de 12 meses. QuartzCom, con sede en Suiza, añadió capacidad en la región, pero los choques geopolíticos o los terremotos aún podrían comprimir los plazos de entrega de osciladores de ocho a 20 semanas. Los compradores ahora obtienen obleas de dos fuentes y mantienen dos trimestres de existencias de seguridad, elevando los costos de capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cristal: El Crecimiento de OCXO Supera el Dominio de TCXO

La categoría TCXO mantuvo una participación del 35,78% del mercado de osciladores de cristal en 2025, respaldada por equipos de telecomunicaciones que valoran la estabilidad de ±100 ppb dentro de presupuestos ajustados. La miniaturización continua ahora alcanza paquetes de 2,0 × 1,6 mm sin sacrificar el rendimiento de ±1 ppm. Sin embargo, el subsegmento OCXO lidera el crecimiento con una CAGR del 4,18% hasta 2031, impulsado por satélites LEO y servidores de borde 5G que demandan retención sub-ppm. Estas tendencias posicionan a los OCXOs para capturar una mayor participación del tamaño del mercado de osciladores de cristal para el gasto en infraestructura de precisión.

Los OCXOs aprovechan diseños de doble horno, cortes de cristal compuestos y compensación de temperatura digital para reducir la potencia de calentamiento en un 56% en la serie OG7050CAN de Epson. Los Osciladores de Cristal de Paquete Simple mantienen en funcionamiento los bienes de consumo orientados al costo, mientras que los VCXOs ganan terreno en las puertas de enlace de Redes Sensibles al Tiempo que deben reajustar la frecuencia bajo demanda. Los XOs basados en MEMS obtienen victorias de diseño donde la huella supera al ruido de fase, a pesar del mayor costo de la lista de materiales. Los FCXOs y los dispositivos SAW siguen siendo nicho, sirviendo a equipos de prueba y enlaces de onda milimétrica.

Por Esquema de Montaje: El Dominio del Montaje Superficial Refleja las Tendencias de Miniaturización

Los paquetes de montaje superficial representaron el 68,05% de los ingresos en 2025 y se expanden junto con las densidades de placas de teléfonos inteligentes e IoT. La colocación automatizada reduce los minutos de ensamblaje y libera a los diseñadores para apilar componentes en ambos lados de la placa de circuito impreso, reforzando el cambio del mercado de osciladores de cristal hacia la integración a nivel de chip. La participación de orificio pasante persiste solo donde los gradientes de vibración o temperatura amenazan la integridad de la junta de soldadura, como los módulos de señalización ferroviaria o la aviónica de vehículos de lanzamiento.

Los programas heredados de defensa y espacio especifican carcasas de orificio pasante para reparaciones en campo y hermeticidad. El paquete HC45 calificado para el espacio de Rakon ofrece un envejecimiento de 10 años por debajo de ±0,1 ppm, cumpliendo con los niveles de selección QML-V. Mientras tanto, los dispositivos de hoja de ruta de montaje superficial prueban perfiles de reflujo de 1.000 ciclos por hora para soportar las líneas de producción de consumo. La dicotomía garantiza que ambos esquemas sigan siendo relevantes, aunque el volumen se inclina aún más hacia los contornos amigables con la colocación automática en el mercado más amplio de osciladores de cristal.

Por Corte de Cristal: El Liderazgo del Corte AT Enfrenta la Innovación del Corte SC

Las obleas de Corte AT generaron el 53,85% de las ventas de 2025 dada su pendiente indulgente entre –40 °C y 85 °C, baja resistencia de movimiento y herramientas maduras. Los fabricantes aseguran rendimientos superiores al 92%, manteniendo ventajas de costo a medida que los operadores de servicios en la nube requieren millones de nodos de temporización anualmente. El segmento ancla los paquetes convencionales, enrutadores y medidores inteligentes que sustentan la demanda recurrente en el mercado de osciladores de cristal.

Las unidades de Corte SC ahora pueblan OCXOs de 10 ppb para radios militares y cargas útiles de satélites, intercambiando un mayor costo unitario por el doble de inmunidad al choque térmico. Los cortes BT e IT sirven a los sintetizadores de onda milimétrica por encima de 50 MHz, pero siguen siendo nicho. Los resonadores de Corte SC rediseñados de Epson muestran una deriva de envejecimiento de 0,05 ppm/año, alineándose con las especificaciones de retención de rubidio mientras mantienen el arranque dentro de 2 W. La I+D continua desplaza así el valor premium hacia los cortes de próxima generación que desbloquean nuevos niveles de rendimiento de temporización.

Por Industria de Usuario Final: La Aceleración Automotriz Desafía el Liderazgo de las Telecomunicaciones

Las telecomunicaciones capturaron el 27,12% de los ingresos de 2025 gracias a la densificación de estaciones base y las actualizaciones de transporte óptico que demandan fluctuación de fase de grado femtosegundo. Las tarjetas de sincronización de clase operadora despliegan OCXOs redundantes para la retención en ausencia de GNSS, consolidando la demanda base de las telecomunicaciones en el mercado de osciladores de cristal. Sin embargo, los relojes automotrices registran la CAGR más rápida del 5,01% hasta 2031 a medida que el radar, el LiDAR y las redes de gestión de baterías multiplican los zócalos de osciladores por vehículo.

Los fabricantes de automóviles adoptan XOs probados con AEC-Q200 clasificados para 125 °C y vibración permanente de 40 g; el oscilador diferencial de Siward logra 60 fs rms de fluctuación de fase para satisfacer las tuberías de datos de ECU PCIe Gen4. La automatización industrial aprovecha las conversiones de Industria 4.0, utilizando VCXOs en puentes TSN para que los brazos robóticos se sincronicen en microsegundos. El sector aeroespacial y de defensa absorbe OCXOs herméticos de alto margen que sobreviven al choque de lanzamiento, mientras que los dispositivos médicos impulsan niveles de espera en nanowatts en implantables. Colectivamente, estas demandas entre industrias sostienen un espectro de demanda equilibrado para el mayor tamaño del mercado de osciladores de cristal durante 2026-2031.

Análisis Geográfico

Asia Pacífico mantuvo el 47,15% de los ingresos del mercado de osciladores de cristal en 2025, anclado por los autoclaves de cuarzo sintético de Japón y la escala de ensamblaje de placas de circuito impreso de China. Los volúmenes japoneses cayeron por la débil producción de teléfonos inteligentes chinos, con envíos de piezas que bajaron un 25% interanual en 2024, aunque la capacidad regional siguió siendo incomparable para el corte de obleas de 8 pulgadas. El impulso de China por radios 5G autóctonas sigue impulsando las compras masivas de SPXO, amortiguando a los productores contra la debilidad de los teléfonos inteligentes. Corea del Sur y Taiwán se especializan en el procesamiento de obleas intermedias, lo que permite un suministro de circuito cerrado regional que reduce el costo logístico por oscilador.

América del Norte domina la participación premium en OCXOs basados en MEMS y de grado militar. El modelo sin fábrica de SiTime en Silicon Valley copta las líneas MEMS de TSMC, mientras que la planta de cristal de Microchip en New Hampshire respalda las carcasas aeroespaciales con etiqueta Vectron. Los presupuestos de defensa y las actualizaciones de centros de datos priorizan el rendimiento sobre el precio, apoyando así precios de venta promedio más altos dentro del mercado regional de osciladores de cristal.

Europa se concentra en estrategias de cobertura de la cadena de suministro. Las obleas suizas de QuartzCom y los clústeres de I+D de Alemania mitigan el riesgo de concentración en Japón. Los plazos de RoHS de la UE aceleran las recalificaciones sin plomo, creando ingresos por servicios para las casas de pruebas locales. Oriente Medio y África avanzan más rápido con una CAGR del 5,49%, encabezados por el centro de semiconductores de Arabia Saudita de USD 266 millones que forma 50 casas de diseño para 2030. Los despliegues de ciudades inteligentes en Riad y Dubái amplían aún más la demanda regional de temporización precisa en puertas de enlace IoT y pequeñas celdas 5G, ampliando la huella del mercado de osciladores de cristal. América del Sur sigue siendo modesta, impulsada principalmente por las actualizaciones de operadores en Brasil y Colombia, pero las distancias logísticas y el limitado suministro aguas arriba moderan el crecimiento.

Panorama Competitivo

Principales Empresas en el Mercado de Osciladores de Cristal

El mercado sigue siendo moderadamente fragmentado. Seiko Epson, Kyocera y NDK defienden su participación a través de la integración vertical que comienza con el crecimiento de cristales semilla propietarios y termina con osciladores empaquetados listos para el despliegue en robótica. Combinadas, las cinco principales marcas controlan aproximadamente el 55-60% de los envíos globales, suficiente para imponer escala pero dejando espacio para los competidores. Fidelizan a los fabricantes de equipos originales de telecomunicaciones mediante contratos de doble fuente plurianuales que garantizan envejecimiento sub-ppm y existencias en consignación.

Los disruptores aprovechan MEMS. La familia Chorus de SiTime integra el resonador y el controlador en silicio, ofreciendo una ventaja de ruido de fase 10× en servidores de IA que se calientan a 105 °C en la entrada del bastidor. El dispositivo ocupa la mitad de la huella de un SPXO de doble salida, permitiendo a los constructores de hiperescala reducir las capas de la placa de circuito impreso. Las empresas de cristal tradicionales responden con arquitecturas de micro-horno y ASICs de señal mixta para recuperar las coronas de rendimiento.

Las fusiones y adquisiciones siguen siendo activas. La anterior adquisición de Vectron por parte de Microchip y los posibles movimientos futuros de Kyocera hacia casas MEMS europeas ilustran la consolidación a medida que las empresas persiguen conocimientos adyacentes. Las carteras de propiedad intelectual en torno a la simulación de Corte SC, los algoritmos de control de horno y los diseños de blindaje contra radiación forman el nuevo campo de batalla. Los mandatos ambientales crean diferenciación a medida que los líderes lanzan epoxi sin halógenos y fábricas alimentadas al 100% con energía renovable, atrayendo a los fabricantes de equipos originales con conciencia ESG y añadiendo un foso suave alrededor de las líneas de osciladores premium.

Líderes de la Industria de Osciladores de Cristal

Seiko Epson Corporation

Kyocera Corporation

Nihon Dempa Kogyo (NDK) Co. Ltd

Daishinku Corp.

TXC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Epson celebró el 50.º aniversario de la marca Epson, subrayando el liderazgo sostenido en dispositivos de temporización compactos y de bajo consumo energético para teléfonos inteligentes, drones y controladores industriales.

- Octubre de 2024: El huracán Helene interrumpió las minas de cuarzo de Spruce Pine, pausando los envíos de la única fuente de cuarzo de alta pureza para la producción global de semiconductores.

- Octubre de 2024: Epson anunció el OCXO OG7050CAN, reduciendo la potencia en un 56% y el volumen en un 85% en relación con sus predecesores, con muestreo desde abril de 2025.

- Julio de 2024: La Marina de los Estados Unidos emitió el tema SBIR N242-103 para desarrollar osciladores de cuarzo endurecidos contra la radiación para plataformas estratégicas.

- Junio de 2024: Siward Crystal Technology detalló osciladores diferenciales con 60 fs rms de fluctuación de fase para enlaces de datos de alta velocidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de osciladores de cristal como las ventas mundiales de fuentes de reloj basadas en cuarzo, TCXO, OCXO, VCXO, SPXO, FCXO, MEMS, dispositivos híbridos y dispositivos empaquetados relacionados, suministrados como componentes de temporización discretos nuevos para ensamblajes electrónicos en aplicaciones de consumo, telecomunicaciones, automotriz, aeroespacial, defensa, industrial y médica. Se incluyen los módulos de control de frecuencia que integran un blanco de cuarzo dentro de un paquete de CI, siempre que el elemento de cuarzo sea el resonador principal.

Exclusión del alcance: los generadores de reloj PLL integrados que carecen de un elemento de cuarzo y los osciladores MEMS puros sin núcleo de cuarzo quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Cristal

- Compensado por Temperatura (TCXO)

- Controlado por Horno (OCXO)

- Controlado por Voltaje (VCXO)

- De Paquete Simple (SPXO)

- Controlado por Frecuencia (FCXO)

- Osciladores de Cristal Basados en MEMS

- Otros Tipos de Cristal

- Por Esquema de Montaje

- Montaje Superficial

- Orificio Pasante

- Por Corte de Cristal

- Corte AT

- Corte BT

- Corte SC

- Otros (Corte IT, Corte FC)

- Por Industria de Usuario Final

- Electrónica de Consumo

- Telecomunicaciones y Redes

- Automotriz

- Aeroespacial y Defensa

- Automatización Industrial

- Médico y Sanitario

- Investigación y Medición

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Nuestros analistas mapearon la oferta, la demanda y el comercio utilizando fuentes públicas de nivel 1, como la Unión Internacional de Telecomunicaciones (recuentos de estaciones base 5G), los códigos aduaneros de UN Comtrade para HS 854160, el índice de envíos de la Japan Electronics and Information Technology Industries Association y los datos de instalación de ADAS automotriz de la European Automobile Manufacturers' Association. Los informes 10-K de las empresas, las solicitudes de patentes consultadas a través de Questel y los archivos de noticias en Dow Jones Factiva complementaron la inteligencia competitiva.

Las pistas de precio y volumen se validaron adicionalmente con los datos financieros de D&B Hoovers para los principales fabricantes de osciladores y las ofertas de exportación de Asia-Pacífico extraídas de Volza. Estos insumos establecieron los envíos unitarios de referencia y los rangos de ASP regionales. Las fuentes mencionadas ilustran, sin agotar, el universo de revisión documental que utilizamos.

Investigación primaria

Las entrevistas telefónicas y los cuestionarios estructurados con diseñadores de CI de temporización, cultivadores de obleas de cuarzo, compradores de OEM de telecomunicaciones e ingenieros de Nivel 1 automotriz en América del Norte, Europa, Japón, China y Corea del Sur nos ayudaron a refinar las participaciones de mezcla de corte, las pérdidas de rendimiento y los supuestos de penetración de 5G RRH, cerrando las brechas dejadas por los datos públicos.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo comienza con datos de producción y comercio para reconstruir los envíos globales de osciladores de cuarzo, que luego se multiplican por los precios de venta promedio específicos de cada segmento. Las verificaciones selectivas de abajo hacia arriba, las consolidaciones de proveedores y el ASP × volumen muestreado para blancos de corte AT y relojes de retención OCXO validan los totales. Las variables clave rastreadas incluyen la producción de teléfonos inteligentes, los despliegues de macroceldas y small cells 5G, los recuentos de módulos de radar automotriz y las tasas de sustitución de MEMS. Una regresión multivariante combinada con análisis de escenarios proyecta estos impulsores hasta 2030. Donde los datos son escasos, los patrones históricos de elasticidad guían la interpolación.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a indicadores independientes como la facturación de semiconductores de WSTS y el gasto de capital en telecomunicaciones. Los revisores senior aprueban el archivo, y los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos materiales, incendios en fábricas y cambios arancelarios, alteran los supuestos de referencia.

Por qué la línea de base de osciladores de cristal de Mordor merece su confianza

Los valores publicados suelen diferir porque las empresas eligen combinaciones de dispositivos, escalas de ASP y cadencias de actualización variables. Divulgamos abiertamente las opciones de alcance y anclamos las estimaciones a evidencia verificable de envíos más comercio.

Los principales impulsores de brechas incluyen estudios de la competencia que agrupan CI de temporización no basados en cuarzo, que utilizan ASP de lista en lugar de transaccionados, o que congelan los insumos durante más de dos años. El modelo de Mordor, por el contrario, se actualiza anualmente, pondera la erosión del ASP por la incursión de MEMS y reverifica las conversiones de divisas a la tasa promedio del trimestre.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 3.10 B | Mordor Intelligence | - |

| USD 2.89 B | Global Consultancy A | Excluye los TCXO híbridos de MEMS y aplica los ASP de 2023 |

| USD 3.35 B | Industry Journal B | Agrupa módulos de cristal de baja fluctuación de fase y generadores de reloj PLL |

Estas comparaciones muestran que la disciplinada selección de alcance de Mordor, el seguimiento de variables en tiempo real y la corroboración dual de arriba hacia abajo más de abajo hacia arriba ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de osciladores de cristal?

El tamaño del mercado de osciladores de cristal se sitúa en USD 3,22 mil millones en 2026 y se proyecta que alcance USD 3,92 mil millones para 2031 a una CAGR del 3,99%.

¿Qué tipo de cristal lidera los ingresos actualmente?

Los Osciladores de Cristal Compensados por Temperatura mantienen el 35,78% de las ventas de 2025, lo que refleja el amplio despliegue en telecomunicaciones.

¿Por qué los OCXOs están ganando participación a pesar de su mayor costo?

Los OCXOs proporcionan estabilidad de retención sub-ppm que los pequeños satélites, los servidores de borde 5G y el radar automotriz a nivel de GHz demandan, apoyando una CAGR del 4,18% hasta 2031.

¿Qué región crece más rápido?

El mercado de osciladores de cristal de Oriente Medio y África registra una CAGR del 5,49% gracias a las inversiones en el centro de semiconductores de Arabia Saudita y los despliegues de ciudades inteligentes.

¿Cómo están afectando los osciladores MEMS a la demanda de cuarzo?

Los generadores de reloj MEMS integran múltiples funciones, erosionando los precios de venta promedio en los segmentos de cuarzo de gama baja; sin embargo, el cuarzo mantiene ventajas de potencia y fluctuación de fase en diseños de misión crítica.

¿Cuáles son los principales riesgos de la cadena de suministro?

La producción de cuarzo sintético sigue concentrada en Japón, por lo que los desastres naturales o los eventos geopolíticos allí podrían extender los plazos de entrega de osciladores de ocho a 20 semanas.

Última actualización de la página el: