Tamaño y Participación del Mercado de END en Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

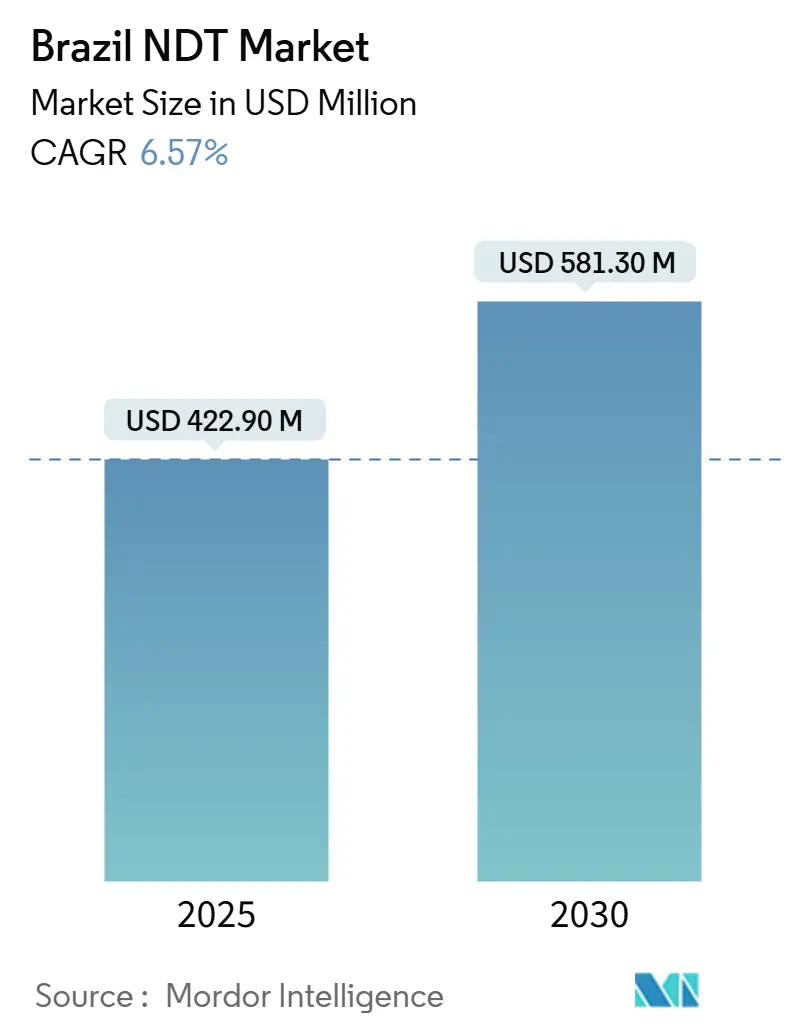

| Tamaño del Mercado (2025) | 422.90 Millones de dólares |

| Tamaño del Mercado (2030) | 581.30 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END en Brasil por Mordor Intelligence

El tamaño del mercado de END en Brasil se valúa en USD 422,9 millones en 2025 y se prevé que alcance USD 581,3 millones para 2030, expandiéndose a una CAGR del 6,57%. El crecimiento proviene de mandatos de seguridad más estrictos en las actividades petroleras costa afuera, la aceleración de la exploración en el presal y las actualizaciones a gran escala de activos energéticos envejecidos. La profunda base industrial de Brasil en petroquímica, aeroespacial y automotriz continúa encargando programas de inspección complejos, mientras que los incentivos fiscales para la fabricación local de consumibles de END y la automatización impulsada por software amplían las posibilidades de servicio. Las estrategias competitivas se centran en contratos de servicio integrados, robótica habilitada por IA y empresas conjuntas que aseguran cadenas de talento regional. Los desafíos persistentes en torno a la licencia de importación de isótopos y la escasez de profesionales de Nivel III fuera del Sudeste moderan la adopción a corto plazo de la radiografía avanzada, pero también impulsan la demanda de monitoreo remoto y experiencia centralizada.

Conclusiones Clave del Informe

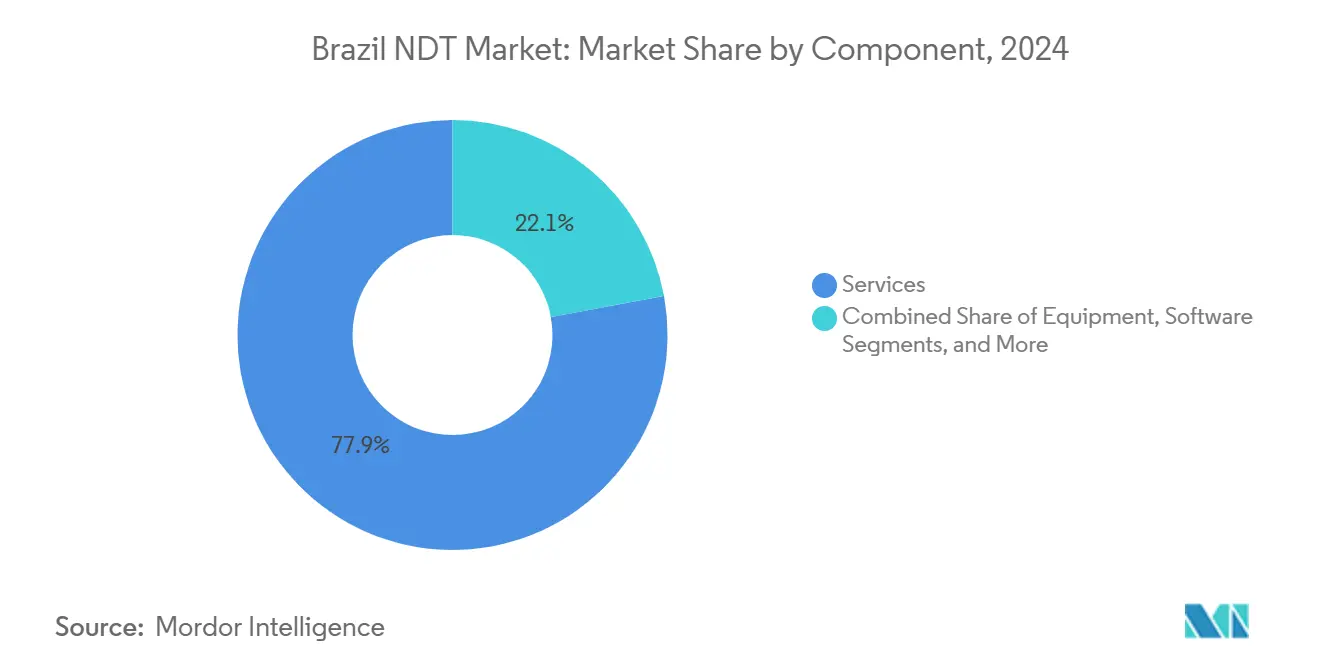

- Por componente, los servicios representaron el 77,9% de la participación del mercado de END en Brasil en 2024; se proyecta que el software crezca a una CAGR del 9,9% hasta 2030.

- Por método de ensayo, se espera que el ensayo ultrasónico lidere con una participación de ingresos del 26,7% en 2024; se espera que el ensayo por corrientes de Foucault se expanda a una CAGR del 6,9% hasta 2030.

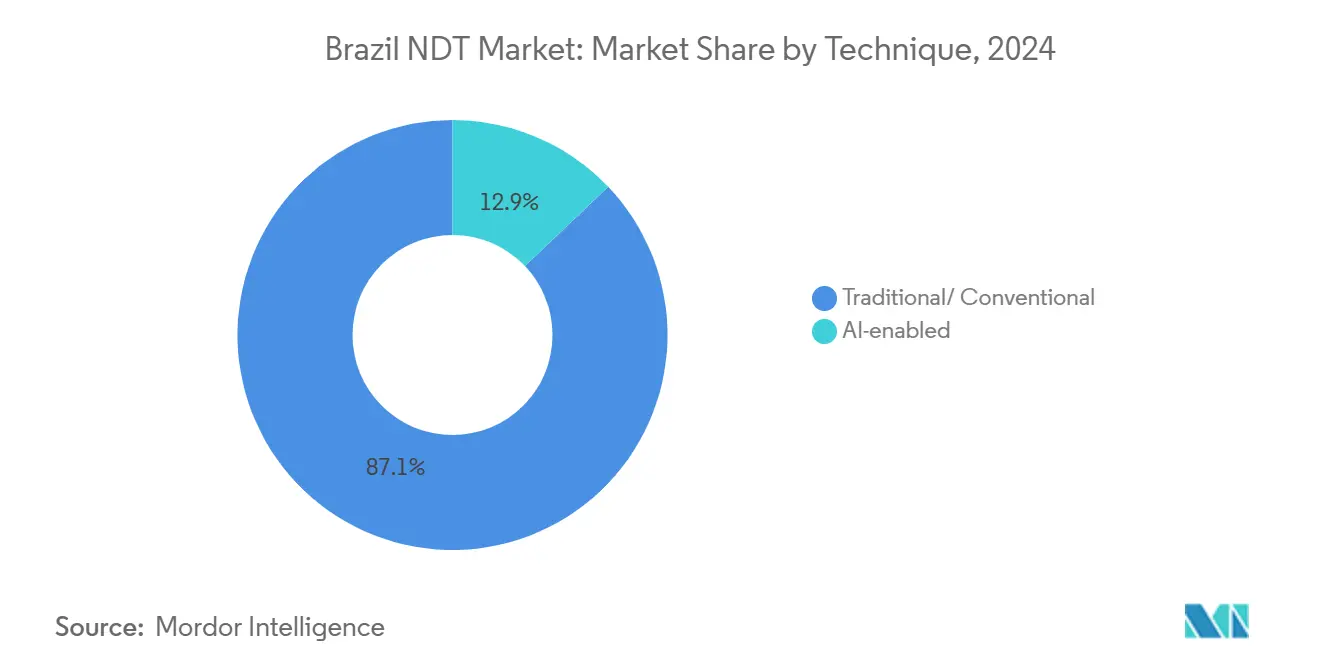

- Por técnica, los enfoques tradicionales representaron el 87,1% del tamaño del mercado de END en Brasil en 2024, mientras que se espera que las técnicas habilitadas por IA avancen a una CAGR del 13,1% hasta 2030.

- Por industria usuaria final, el sector de petróleo y gas contribuyó con el 24,2% al tamaño del mercado de END en Brasil en 2024; el sector automotriz y de transporte es el de mayor crecimiento, con una CAGR del 6,8% hasta 2030.

Tendencias e Información del Mercado de END en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de seguridad estrictas en la industria de petróleo y gas | +1.8% | Nacional – Río de Janeiro y Espírito Santo | Mediano plazo (2-4 años) |

| Infraestructura envejecida en plantas de energía y petroquímica | +1.2% | Nacional – São Paulo, Minas Gerais, Río de Janeiro | Largo plazo (≥ 4 años) |

| Expansión de la exploración costa afuera en el presal | +1.5% | Cuencas de Santos y Campos | Mediano plazo (2-4 años) |

| Robots ultrasónicos habilitados por IA en centros de MRO aeroespacial | +0.7% | São Paulo – São José dos Campos | Corto plazo (≤ 2 años) |

| Incentivos fiscales para consumibles de END locales | +0.4% | Zona Franca de Manaus | Largo plazo (≥ 4 años) |

| Inversiones en gigafábricas de baterías de litio | +0.6% | São Paulo, Minas Gerais, Goiás | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Regulaciones de Seguridad en Petróleo y Gas Impulsan la Demanda de Inspección Basada en Cumplimiento

La supervisión reforzada de la CNEN sobre fuentes radiográficas y las normas de integridad específicas de Petrobras ahora obligan a realizar inspecciones ultrasónicas y radiográficas exhaustivas en tuberías submarinas, líneas de flujo y unidades de producción.[1]Dirección de Ingeniería, "Gestión de Seguridad en Campos del Presal," Petrobras, petrobras.com.br Los operadores enfrentan costos de inspección no discrecionales, incluso durante períodos de volatilidad de precios, que a menudo se incorporan en contratos de servicio recurrentes. El impulso regulatorio se alinea con el aumento de la producción del presal, garantizando que el mercado de END en Brasil reciba alcances de trabajo consistentes vinculados a programas de integridad del ciclo de vida de los activos.

La Infraestructura Envejecida en Plantas de Energía y Petroquímica Acelera los Ciclos de Reemplazo

Las centrales termoeléctricas y las represas construidas en las décadas de 1970 y 1980 ahora superan sus umbrales de vida útil de diseño. Las empresas de servicios públicos responden con intervalos de inspección más estrictos que emplean ultrasonidos de arreglo en fase, termografía infrarroja y escaneos de integridad del concreto. Los complejos petroquímicos combaten de manera similar la corrosión en circuitos de alta temperatura, creando una demanda predecible de programas de END basados en paradas de planta que permanecen aislados de los cambios macroeconómicos.

La Expansión de la Exploración Petrolera Costa Afuera en el Presal Crea Demanda de Inspección Especializada

Los pozos del presal se encuentran bajo 2 km de agua y 5 km de sal, exponiendo los equipos a presiones extremas y corrosión. Los rastreadores robóticos sin buzo, los monitores acústicos en tiempo real y los ultrasonidos avanzados capturan datos de integridad bajo estas condiciones, lo que genera precios premium. Los proveedores con credenciales submarinas comprobadas ahora disfrutan de altas barreras de entrada que protegen los márgenes en el mercado de END en Brasil.

Los Robots Ultrasónicos Habilitados por IA Transforman las Operaciones de MRO Aeroespacial

El campus de Embraer en São José dos Campos pilotea escáneres guiados por IA que inspeccionan alas compuestas en minutos y reducen las horas de los técnicos en dos dígitos. La automatización compensa la escasez de mano de obra de Nivel III y mejora la repetibilidad de la inspección, alentando a los centros de MRO de aerolíneas a transitar hacia modelos de servicio centrados en software que integran imágenes de defectos con registros de gemelos digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial del equipo de radiografía digital | -0.8% | Nacional – pronunciado en centros más pequeños | Corto plazo (≤ 2 años) |

| Escasez de profesionales certificados de Nivel III fuera del Sudeste | -1.1% | Norte, Nordeste, Centro-Oeste | Largo plazo (≥ 4 años) |

| Retrasos en la licencia de importación de fuentes de isótopos | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Incompatibilidad de datos de inspección heredados con análisis de IA | -0.4% | Instalaciones industriales establecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo Inicial del Equipo de Radiografía Digital Limita la Adopción por Parte de las PYME

Un equipo completo de rayos X digital cuesta aproximadamente BRL 177.800 (USD 34.200) a los tipos de cambio de 2024, un nivel que supera los presupuestos de muchas pequeñas empresas de inspección. El financiamiento limitado y los gastos adicionales de capacitación dificultan la migración del cine a lo digital, perpetuando un ecosistema de dos niveles donde las multinacionales más grandes aseguran contratos que requieren imágenes avanzadas.

La Escasez de Profesionales Certificados de Nivel III Fuera del Sudeste Limita el Crecimiento Regional

La mayoría de los titulares de Nivel III de la norma ISO 9712 residen en São Paulo y Río de Janeiro. Los proyectos en el Norte y el Centro-Oeste deben traer expertos en avión o soportar retrasos mientras los técnicos locales se certifican, lo que infla los costos de servicio y alarga las paradas de planta.[2]Asuntos Regulatorios, "Datos de Certificación ISO 9712 2025," ABENDI, abendi.org.br Las auditorías remotas y las revisiones asistidas por IA mitigan parcialmente las brechas, pero no pueden reemplazar completamente la presencia en el sitio en muchas industrias reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente – Los Servicios Mantienen el Liderazgo a Medida que Prevalece la Externalización

Los servicios capturaron el 77,9% de la participación del mercado de END en Brasil en 2024, ya que las grandes empresas energéticas y los fabricantes de equipos originales optaron por contratos de inspección llave en mano en lugar de personal interno. Petrobras agrupa personal, equipos e interpretación de datos dentro de marcos plurianuales que estabilizan los ingresos de los proveedores. Los ingresos por software, aunque modestos, están aumentando a una CAGR del 9,9%, impulsados por paneles de control basados en la nube que integran datos ultrasónicos, radiográficos y termográficos para el soporte de decisiones centralizado, aliviando así los desajustes geográficos de talento.

Los desembolsos en equipos se quedan atrás porque los arreglos avanzados de ultrasonido de arreglo en fase, los escáneres de tomografía computarizada y los sistemas de radiografía digital exigen importantes presupuestos de capital y calibración. Sin embargo, los conjuntos portátiles de arreglo en fase y los medidores de espesor robustecidos ganan terreno entre los contratistas de ingeniería, adquisición y construcción que ejecutan paradas de mantenimiento. Los modelos de negocio centrados en software, combinados con el monitoreo remoto, redefinen las propuestas de valor, fomentando alianzas entre empresas de inspección y proveedores de análisis para salvaguardar la continuidad de los datos.

Por Método de Ensayo – El Dominio del Ultrasonido Persiste Mientras el Ensayo por Corrientes de Foucault Gana Velocidad

El ensayo ultrasónico contribuyó con el 26,7% de los ingresos del mercado de END en Brasil en 2024, gracias a su adaptabilidad intersectorial, que va desde soldaduras de tuberías submarinas hasta largueros compuestos aeroespaciales. Las variantes de arreglo en fase y difracción por tiempo de vuelo amplían la cobertura, mientras que la medición de espesor sigue siendo un recurso fundamental en calderas de energía. Los volúmenes de ensayo por corrientes de Foucault crecen a la tasa más rápida, con una CAGR del 6,9%, impulsados por la fabricación de motores de vehículos eléctricos automotrices y las verificaciones de defectos en placas de circuito impreso electrónicas que dependen de sondas de superficie de alta frecuencia.

La tomografía computarizada y la emisión acústica tienen una adopción de nicho en la validación de celdas de batería y el monitoreo de cables de puentes, respectivamente. El ensayo radiográfico sigue siendo fundamental para la aceptación de soldaduras críticas, pero enfrenta retrasos en el abastecimiento de isótopos y altos costos de blindaje que inclinan la demanda hacia paneles de rayos X digitales, donde los presupuestos lo permiten. La inspección visual, aumentada por drones y clasificadores de grietas por IA, cierra el ciclo en la detección de primera línea.

Por Técnica – Las Prácticas Convencionales Prevalecen pero el Impulso de la IA Crece

Las técnicas convencionales representaron el 87,1% del gasto de 2024, ya que los operadores aversos al riesgo confían en procedimientos de película, partículas magnéticas o líquidos penetrantes probados durante décadas. Sin embargo, las plataformas habilitadas por IA avanzan a una CAGR del 13,1%, especialmente en depósitos aeroespaciales, donde se están instalando escáneres robóticos para mapear delaminaciones en compuestos con precisión a nivel de píxel. Los flujos de trabajo híbridos —que combinan sugerencias de IA con verificación humana— aceleran las decisiones de disposición al tiempo que satisfacen los requisitos regulatorios. Las plantas automotrices utilizan algoritmos de aprendizaje automático en señales de corrientes de Foucault para detectar microfisuras en ejes de transmisión, mejorando así el rendimiento en el primer paso.

Persisten los obstáculos de integración: los datos heredados a menudo carecen de la consistencia de metadatos necesaria para el entrenamiento de IA, y los reguladores aún requieren la aprobación humana en decisiones críticas. Aun así, los casos exitosos en inspecciones de alas de aeronaves y mapeo de corrosión en tanques de refinería refuerzan la confianza en que la IA aumenta, en lugar de reemplazar, a los técnicos calificados.

Por Industria Usuaria Final – Petróleo y Gas Lidera, Automotriz Crece Rápidamente

Petróleo y gas aportó el 24,2% del valor de 2024, ya que los pozos del presal y las unidades flotantes de producción, almacenamiento y descarga requieren programas de inspección durante toda la vida útil del campo que incluyen rastreadores submarinos y radiografía de soldaduras en cubierta. Las inversiones en exploración aseguradas en rondas recientes de reparto de producción proporcionan visibilidad plurianual para los presupuestos de inspección. El sector automotriz y de transporte es el de mayor crecimiento, con una CAGR del 6,8% hasta 2030, a medida que los fabricantes de equipos originales electrifican sus flotas, implementan la Industria 4.0 y ajustan las tolerancias dimensionales en aleaciones ligeras.

Las unidades hidroeléctricas y termoeléctricas envejecidas en la generación de energía sustentan las pruebas regulares impulsadas por paradas de planta, mientras que la flota global de Embraer mantiene ocupadas las líneas de MRO aeroespacial con END centrado en compuestos. Los segmentos emergentes, como la electrónica y las gigafábricas de baterías de litio, demandan tomografía computarizada y ultrasonido de alta frecuencia para garantizar la integridad microestructural, diversificando así los flujos de ingresos para los proveedores dispuestos a invertir en herramientas especializadas.

Análisis Geográfico

La densidad industrial consolida el dominio del Sudeste, con São Paulo albergando gigantes automotrices, complejos petroquímicos y el clúster aeroespacial de Embraer. Río de Janeiro ancla el trabajo de integridad del petróleo costa afuera, mientras que Minas Gerais añade producción de acero y minería. Las altas concentraciones de personal certificado, laboratorios y centros de capacitación crean un ciclo virtuoso que refuerza el liderazgo regional en el mercado de END en Brasil.

El Nordeste se acelera gracias a los corredores eólicos, los parques solares y la modernización portuaria. Las inspecciones de compuestos en palas, la termografía de inversores y el escaneo por tomografía computarizada de carcasas de baterías encabezan las listas de servicios a medida que Bahía y Pernambuco amplían sus huellas industriales. Las autoridades regionales incentivan los proyectos de energía renovable, introduciendo nuevos mandatos de inspección que las empresas locales más pequeñas pueden cumplir actualizándose a métodos digitales.

Los corredores del Norte y el Centro-Oeste emergen a través de centros logísticos agroindustriales, expansiones ferroviarias y plantas de beneficio minero, aunque aún sufren escasez de profesionales de Nivel III.[3]Agencia de Promoción de Inversiones, "Mapa de Expansión de Energías Renovables 2025," SEBRAE, sebrae.com.br Los proveedores que ofrecen plataformas móviles y de expertos remotos ganan los primeros contratos. La humedad amazónica y el aislamiento generan demanda de monitoreo de corrosión y escaneos visuales con drones, mientras que las terminales de granos del Centro-Oeste priorizan inspecciones sanitarias de grado alimentario adaptadas de manera única a la maquinaria agrícola.

Panorama Competitivo

Los principales actores mundiales de ensayo, inspección y certificación mantienen subsidiarias brasileñas, aprovechando flotas internacionales de equipos y planes de estudio de capacitación estandarizados para mejorar la eficiencia operativa. Los especialistas nacionales se centran en redes regionales y capacidades de nicho, como inspecciones termográficas de represas o verificaciones de rotores por corrientes de Foucault. Fusiones como la propuesta unión de Bureau Veritas y SGS, valorada en más de USD 30.000 millones, podrían reconfigurar las participaciones de mercado al combinar laboratorios complementarios y carteras de clientes.[4]Mesa Editorial, "Avances en las Conversaciones de Fusión BV-SGS," OnestopNDT, onestopndt.com

Los actores se diferencian a través de hojas de ruta de IA, portales de colaboración remota y programas de becas que forman futuras cohortes de Nivel III. Los proveedores de robótica submarina se asocian con empresas de inspección para desplegar rastreadores sin buzo, mientras que los proveedores de software licencian motores de análisis que armonizan conjuntos de datos dispares. La energía renovable y las pruebas de baterías representan áreas de espacio en blanco donde los primeros en moverse pueden emular los modelos de servicio del presal.

Las barreras de entrada se mantienen altas: la certificación ISO 9712, los costosos tubos de tomografía computarizada y las referencias documentadas de servicios críticos protegen a los actores establecidos. Sin embargo, la disrupción digital permite a los nuevos participantes más pequeños centrados en software proporcionar valor sin balances con activos intensivos, empujando a los actores establecidos a adquirir o licenciar algoritmos que mantengan relevantes los paquetes de servicios.

Líderes de la Industria de END en Brasil

Mistras Group Inc.

SGS Brasil Ltda.

Olympus Scientific Solutions Americas do Brasil LTDA (Evident)

Eddyfi Technologies Inc. - Brazil

Zetec Inc. - Unidade Brasil

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: ABENDI y NDTSS firman un memorando de entendimiento para reconocer las credenciales del personal y co-publicar guías técnicas, fomentando la armonización de estándares entre Brasil y Singapur.

- Julio de 2025: Nissan América Latina introduce mapeo de riesgos impulsado por IA que ahorra USD 700.000 en tiempo de inactividad en su planta brasileña, demostrando ganancias de digitalización intersectorial.

- Junio de 2025: Timbro asume la operación del laboratorio de pruebas de tren motriz de Jaguar Land Rover en Itatiaia para atender a múltiples fabricantes de equipos originales y crear 30 empleos.

- Enero de 2025: Bureau Veritas y SGS inician conversaciones avanzadas de fusión valoradas en más de USD 30.000 millones, un movimiento que podría remodelar la jerarquía de servicios de inspección en Brasil.

Alcance del Informe del Mercado de END en Brasil

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo por Partículas Magnéticas |

| Ensayo por Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Ensayo por Emisión Acústica |

| Ensayo por Termografía / Infrarrojo |

| Ensayo por Tomografía Computarizada |

| Tradicional/Convencional |

| Habilitada por IA |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Manufactura e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| Por Componente | Equipos |

| Software | |

| Servicios | |

| Por Método de Ensayo | Consumibles |

| Ensayo Ultrasónico | |

| Ensayo Radiográfico | |

| Ensayo por Partículas Magnéticas | |

| Ensayo por Líquidos Penetrantes | |

| Ensayo de Inspección Visual | |

| Ensayo por Corrientes de Foucault | |

| Ensayo por Emisión Acústica | |

| Ensayo por Termografía / Infrarrojo | |

| Ensayo por Tomografía Computarizada | |

| Por Técnica | Tradicional/Convencional |

| Habilitada por IA | |

| Por Industria Usuaria Final | Petróleo y Gas |

| Generación de Energía | |

| Aeroespacial | |

| Defensa | |

| Automotriz y Transporte | |

| Manufactura e Ingeniería Pesada | |

| Construcción e Infraestructura | |

| Química y Petroquímica | |

| Marina y Construcción Naval | |

| Electrónica y Semiconductores | |

| Minería | |

| Dispositivos Médicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de END en Brasil en 2025?

Se espera que el mercado alcance USD 422,9 millones en 2025 y se proyecta que aumente a USD 581,3 millones para 2030.

¿Qué método de ensayo genera más ingresos en Brasil?

El ensayo ultrasónico representa el 26,7% de los ingresos de 2024, debido a su versatilidad en tuberías, compuestos y equipos de energía.

¿Qué impulsa el crecimiento más rápido en los segmentos de usuarios finales de END en Brasil?

Los sectores automotriz y de transporte lideran con una CAGR del 6,8% a medida que la electrificación y la Industria 4.0 elevan las necesidades de control de calidad.

¿Por qué los servicios dominan el gasto en END en Brasil?

La externalización evita los costos fijos de la propiedad de equipos y aprovecha la experiencia de terceros, lo que resulta en que los servicios representen el 77,9% de la participación en 2024.

¿Cómo se están abordando las escaseces de mano de obra?

La robótica habilitada por IA, el análisis en la nube y las plataformas de expertos remotos ayudan a mitigar la escasez de profesionales de Nivel III fuera del Sudeste.

¿Qué impacto tendrá la fusión Bureau Veritas-SGS?

La combinación de dos gigantes de ensayo, inspección y certificación puede concentrar la experiencia, ampliar las carteras de servicios e intensificar la competencia por contratos multinacionales en Brasil.

Última actualización de la página el: