Tamaño y participación del mercado de petróleo y gas de Irán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

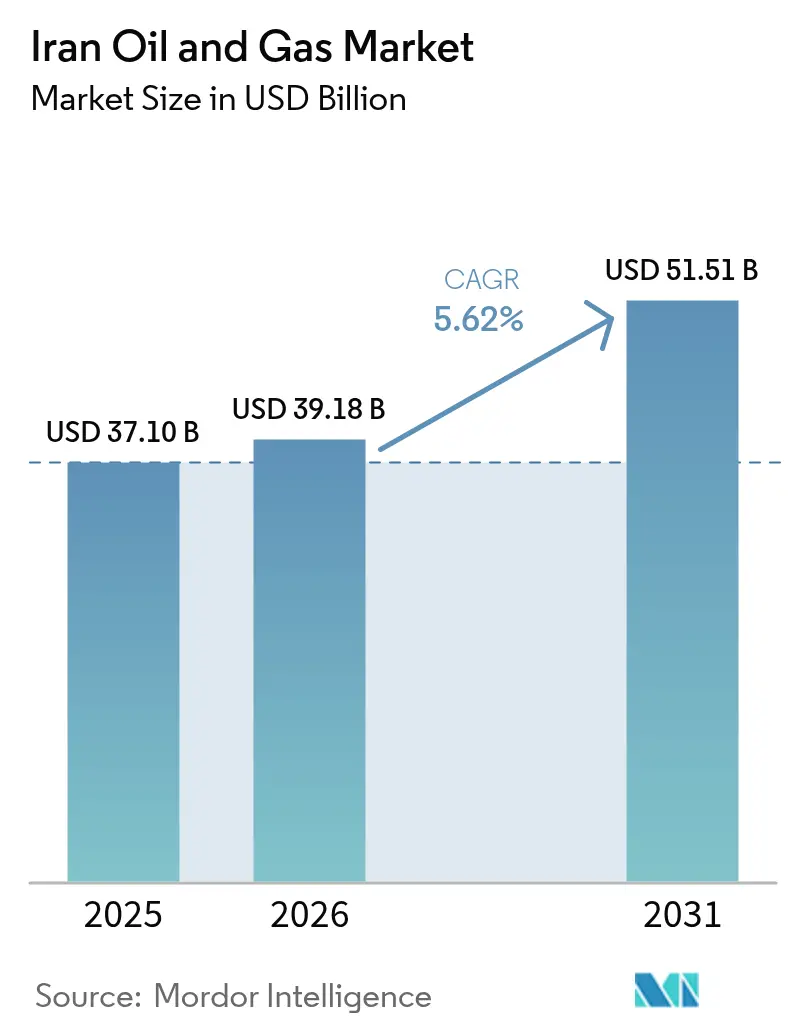

| Tamaño del mercado en el año base (2025) | 37.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Irán por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Irán en 2026 se estima en USD 39.180 millones, creciendo desde el valor de 2025 de USD 37.100 millones, con proyecciones para 2031 que muestran USD 51.510 millones, creciendo a una CAGR del 5,62% durante 2026-2031.

La sólida disponibilidad de reservas, el despliegue de capital respaldado por el Estado y los flujos de exportación resilientes sustentan esta trayectoria, incluso ante la persistencia de la presión de las sanciones. El sector de aguas arriba ancla los ingresos, dado que Irán es el cuarto mayor productor de crudo en la OPEP. Mientras tanto, el segmento de aguas abajo crece con mayor rapidez, con empresas nacionales que añaden capacidad de craqueo catalítico fluidizado y fraccionamiento de condensados para aumentar los rendimientos de productos. La producción terrestre sigue siendo la columna vertebral del mercado iraní de petróleo y gas, pero las inversiones en alta mar en South Pars se aceleran para proteger la presión del yacimiento y sostener la producción de gas natural. El despliegue de activos favorece abrumadoramente los proyectos de desarrollo, aunque el gasto en exploración está aumentando porque la reposición de reservas se ha convertido en un imperativo de política. La alta concentración del mercado persiste: National Iranian Oil Company (NIOC) y sus filiales continúan dictando la mayoría de las decisiones, aunque los contratistas privados y cuasi-estatales ahora ganan licitaciones multimillonarias que antes eran dominio de las grandes compañías petroleras extranjeras.

Conclusiones clave del informe

- Por sector, el segmento de aguas arriba concentró el 70,25% de la participación del mercado iraní de petróleo y gas en 2025, mientras que se proyecta que las actividades del sector intermedio registren una CAGR del 7,18% hasta 2031.

- Por ubicación, las operaciones terrestres representaron el 70,75% del tamaño del mercado iraní de petróleo y gas en 2025, y se proyecta que las inversiones en alta mar avancen a una CAGR del 7,62% durante 2026-2031.

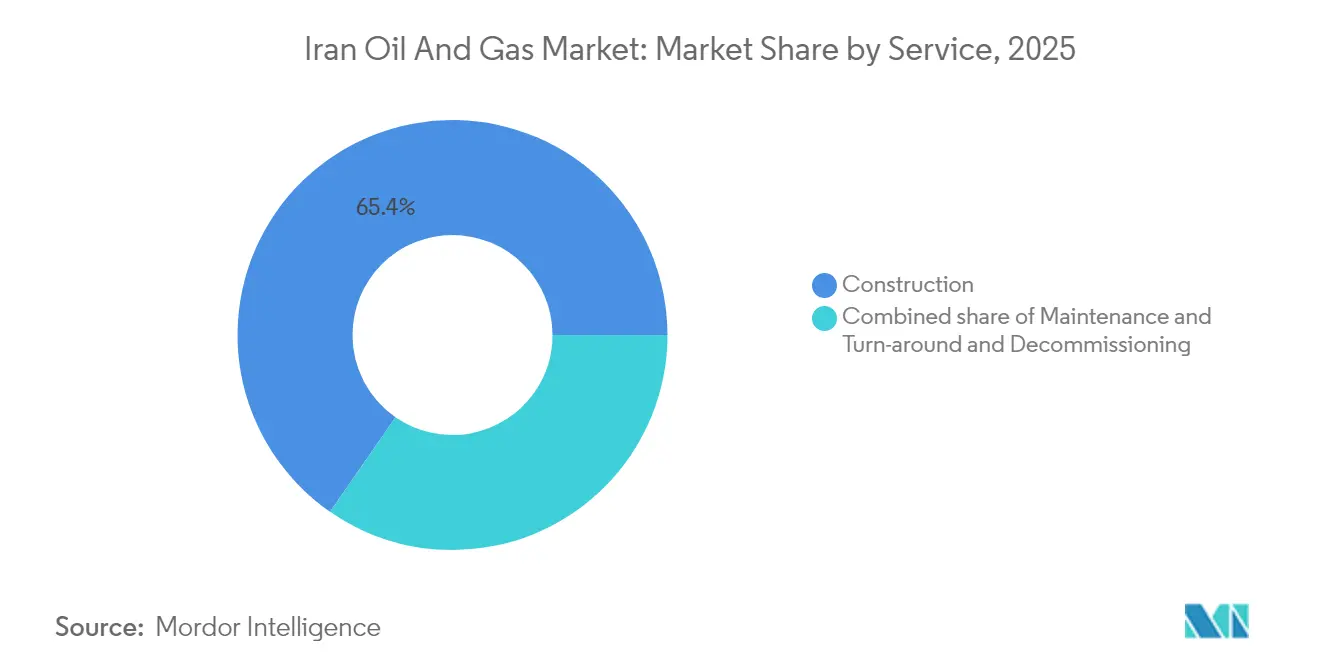

- Por servicio, la construcción representó una participación del 65,35% del tamaño del mercado iraní de petróleo y gas en 2025, y se proyecta que se expanda a una CAGR del 6,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Irán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión de las fases del yacimiento de gas de South Pars | +1.2% | Nacional, con impacto primario en alta mar en el Golfo Pérsico | Mediano plazo (2-4 años) |

| Acceso post-JCPOA a tecnología y conocimiento técnico de GNL | +0.8% | Nacional, con potencial de exportación hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reforma de subsidios al combustible doméstico que impulsa los precios minoristas | +0.9% | Nacional, con efectos de concentración urbana | Corto plazo (≤ 2 años) |

| Aumento de la demanda petroquímica desde Asia-Pacífico | +1.1% | Producción nacional, mercados de exportación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Desarrollo de minirrefinerías para regiones remotas | +0.6% | Regional, enfocado en provincias desatendidas | Mediano plazo (2-4 años) |

| Modelado de yacimientos impulsado por IA que reduce el CAPEX de exploración y producción | +0.4% | Nacional, concentrado en las principales operaciones de campo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las fases del yacimiento de gas de South Pars

South Pars es la palanca de crecimiento individual más importante para el mercado iraní de petróleo y gas. NIOC firmó contratos de refuerzo de presión por USD 17.000 millones que incluyen nuevas plataformas de compresores, líneas submarinas y pozos adicionales. El yacimiento compartido alberga 14 billones de metros cúbicos de gas y ya suministra 700 millones de metros cúbicos por día; sin embargo, la producción comenzaría a declinar desde 2027 sin las mejoras. La fase 11 añadió recientemente un séptimo pozo, que incrementará el flujo diario en 28 millones de m³ una vez que todas las plataformas estén en línea(1)Offshore Magazine Staff, "Séptimo pozo en línea en el desarrollo de gas de South Pars 11 frente a las costas de Irán," offshore-mag.com. La fase 14 opera a un caudal de diseño de 18.250 millones de m³ por año, proporcionando condensado como materia prima para las refinerías domésticas. La inversión protege las tasas de recuperación frente a Qatar, cuya extracción más rápida podría provocar una pérdida anual iraní de 42 millones de m³ para 2029(2)Iran International, "La ambición gasística de Qatar afecta las reservas de Irán," iranintl.com.

Acceso post-JCPOA a tecnología y conocimiento técnico de GNL

La reducción de las barreras tecnológicas desde 2024 ha revitalizado el proyecto de GNL de Irán, que tiene como objetivo 10 millones de toneladas por año (tpa) basándose en el gas de la fase 12 de South Pars(3)Gulf Oil & Gas, "El proyecto de GNL de Irán se firmará el próximo mes," gulfoilandgas.com. Un acuerdo preliminar con OMV y una adjudicación de contrato de ingeniería, compras y construcción (EPC) por USD 500 millones a un consorcio que incluye a Daelim ponen de relieve la renovada participación europea y asiática. Irán cuenta con 1.200 billones de pies cúbicos (tcf) de reservas de gas, pero sigue siendo un exportador de GNL insignificante porque sus terminales existentes nunca fueron completadas. Las entradas de tecnología permiten la monetización del gas varado, la diversificación más allá de los gasoductos expuestos a sanciones, y el posicionamiento como proveedor de equilibrio para Asia una vez que los trenes comiencen a operar a finales de la década de 2020. Los fabricantes nacionales de válvulas y bombas también obtienen beneficios de la curva de aprendizaje al localizar componentes criogénicos de alta presión para proyectos futuros.

Reforma de subsidios al combustible doméstico que impulsa los precios minoristas

Los costos de los subsidios al combustible de entre USD 80.000 y 100.000 millones anuales llevaron al gobierno a reducir a la mitad las cuotas mensuales de gasolina subsidiada a 42,5 millones de litros y a elevar los precios a 20.000 riales por litro en 2025. Los precios semi-subsidiados ascendieron a 80.000 riales por litro, reduciendo la brecha con la paridad de importación y desincentivando el consumo excesivo. La demanda de gasolina de Irán había alcanzado los 122 millones de litros por día, superando la producción de las refinerías y generando facturas de importación de USD 2.000 millones al año. La reforma incentiva a los automovilistas a adoptar prácticas de conservación, libera condensado para su uso como materia prima petroquímica y mejora la flexibilidad fiscal para el gasto en aguas arriba. Las importaciones de gasolina de grado premium aprobadas a precios de mercado concentran el subsidio en los hogares de menores ingresos, al tiempo que impulsan a los conductores de mayor poder adquisitivo a pagar precios que reflejan el costo real.

Aumento de la demanda petroquímica desde Asia-Pacífico

Irán produjo 69 millones de toneladas de petroquímicos en 2023 y planea superar los 80 millones de toneladas en 2024, respaldado por 10 nuevos complejos. Los ingresos por exportaciones ya ascienden a USD 16.000 millones, con China, India y otros compradores asiáticos que representan la mayoría de los volúmenes. La materia prima competitiva derivada del gas de bajo costo permite a los productores iraníes fijar precios atractivos, incluso cuando se transporta a través de comerciantes terceros, superando así las barreras de las sanciones. La estrategia de integración de National Petrochemical Company posiciona a Irán para ascender en la cadena de valor hacia productos especializados con márgenes más altos e intensidad de transporte más baja. La demanda doméstica de plásticos, fertilizantes y solventes proporciona una carga base estable, protegiendo al mercado iraní de petróleo y gas de la volatilidad de las exportaciones.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Riesgo de reinstauración de sanciones secundarias de EE. UU. | -1.8% | Global, con impacto primario en los mercados de exportación | Corto plazo (≤ 2 años) |

| Infraestructura de producción terrestre envejecida | -0.7% | Nacional, concentrada en campos maduros | Largo plazo (≥ 4 años) |

| Rutas de financiamiento externo limitadas a través de SWIFT | -0.5% | Global, que afecta las asociaciones internacionales | Mediano plazo (2-4 años) |

| Alta necesidad de reinyección de gas en campos maduros | -0.3% | Nacional, principalmente en campos terrestres heredados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de reinstauración de sanciones secundarias de EE. UU.

Las sanciones secundarias de Washington obstaculizan el seguro de buques cisterna, la banca y la adquisición de repuestos, lo que incrementa los costos operativos y limita el capital para la expansión. Las nuevas designaciones en 2025 apuntaron a una red que facilita los envíos de la flota en la sombra a China e impuso sanciones al ministro de petróleo de Irán. Las exportaciones de crudo de Irán se recuperaron a aproximadamente 1,65 mbpd en 2025, aunque siguen siendo vulnerables a una vigilancia marítima más estricta que podría reducir drásticamente los flujos y afectar los ingresos fiscales. El aislamiento financiero también retrasa los pagos a los contratistas de EPC, interrumpe las importaciones de equipos y limita la inversión extranjera directa, esencial para los métodos avanzados de recuperación mejorada de petróleo.

Infraestructura de producción terrestre envejecida

Aproximadamente el 85% de las refinerías iraníes fueron construidas antes de 1979 y necesitan renovaciones integrales para cumplir con las especificaciones de combustible Euro 4/5(4)Iran International, "Cómo las refinerías de Irán se volvieron no rentables e insalubres," iranintl.com. Las configuraciones actuales convierten el 30% del crudo en mazut y betún, lo que agrava la contaminación doméstica y reduce los márgenes de los productos. Las tasas de declive en yacimientos gigantes como Masjid Soleyman ponen de relieve la urgencia: la ausencia de sistemas modernos de extracción artificial y control de corrosión erosiona progresivamente la producción. Un plan de modernización de USD 43.000 millones quedó paralizado tras el colapso del JCPOA, dejando proyectos como la tan planificada actualización de la unidad de hidroconversión de residuos (RHU) en Abadán con retrasos en el cronograma. El gobierno ahora prioriza renovaciones selectivas, como la unidad de hidroconversión de residuos ecológica en Isfahan, pero las brechas de financiamiento ralentizan una reforma integral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: el dominio del segmento de aguas arriba impulsa el liderazgo del mercado

El segmento de aguas arriba aportó USD 26.060 millones al tamaño del mercado iraní de petróleo y gas en 2025, lo que se traduce en una participación dominante del 70,25% del mercado iraní de petróleo y gas durante el año. Mientras tanto, se prevé que las actividades del sector intermedio se expandan a una CAGR del 7,18% hasta 2031, a medida que nuevos gasoductos y terminales de almacenamiento entren en operación. National Iranian Oil Company ha firmado contratos de desarrollo por USD 13.000 millones que incrementarán la producción en 350.000 bpd en seis campos, con Azadegan previsto para alcanzar 550.000 bpd una vez que se completen las instalaciones de superficie, las unidades de inyección de gas y las redes de recolección. El impulso del sector intermedio se centra en la línea de crudo de 300.000 bpd que conecta la refinería de Bandar Abbas con los centros de suministro del interior; esta línea elimina los traslados en buques cisterna costeros y ahorra USD 80 millones por año en flete. Se espera que las ganancias del sector de aguas abajo provengan de la cuarta fase, íntegramente nacional, de la Refinería Persian Gulf Star, que añadirá 120.000 bpd de capacidad de condensado, posicionando a Irán como un exportador consistente de gasolina en lugar de importador.

La combinación sectorial de Irán refleja una respuesta adaptativa a las sanciones que limitan la tecnología extranjera; los contratistas locales ahora gestionan módulos complejos, como trenes de coquización retardada e hidrocraqueadores, previamente manejados por empresas internacionales de ingeniería. La fabricación doméstica de bombas, válvulas y catalizadores reduce los retrasos en la adquisición y ancla los costos en moneda local. La integración petroquímica proporciona un sumidero de demanda adicional; la producción alcanzó los 100 millones de toneladas en 2024, un incremento del 10% que consolida el estatus de Irán como el segundo mayor proveedor del Golfo de polímeros y fertilizantes. El sector de aguas arriba sigue dominando el flujo de caja porque cada barril incremental asegura divisas; sin embargo, la expansión paralela de las instalaciones del sector intermedio y de aguas abajo mitiga las interrupciones de las exportaciones y captura márgenes más altos de los productos refinados y petroquímicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por ubicación: los activos terrestres anclan la base de producción

Los recursos terrestres aportaron el 70,75% del tamaño del mercado iraní de petróleo y gas en 2025, gracias a campos largamente establecidos en Khuzestán, mientras que se proyecta que la producción en alta mar en el Golfo Pérsico y el Mar de Omán crezca a una CAGR del 7,62% hasta 2031, aumentando su participación en el mercado iraní de petróleo y gas durante el horizonte de pronóstico. El dominio terrestre se sustenta en yacimientos gigantes —Azadegan, Azar y Masjid Soleyman— que en conjunto albergan 38.000 millones de barriles in situ y cuentan con acceso por carretera pavimentada, redes de inyección de agua y mano de obra especializada. La aceleración en alta mar depende del desarrollo continuo de South Pars; el gasto total ha alcanzado USD 90.000 millones, con USD 17.000 millones adicionales destinados al refuerzo de la presión para mantener el ritmo de las extracciones de Qatar del domo compartido.

La asignación geográfica también considera los más de treinta yacimientos compartidos donde Irán enfrenta extracción competitiva por parte de sus vecinos; el yacimiento petrolífero Forouzan ilustra la brecha, ya que Arabia Saudita extrae catorce veces más de la misma estructura. Los proyectos en alta mar tienen, por tanto, un peso estratégico: South Pars ahora abastece el 70% de la demanda nacional de gas y se posiciona como la mayor reserva de gas independiente del mundo. La economía terrestre sigue siendo atractiva —menor capex, logística más sencilla y recuperación rápida de la inversión—, pero los yacimientos en alta mar más profundos prometen rendimientos superiores a largo plazo y diversifican la materia prima para futuros trenes de GNL y petroquímica. En conjunto, las inversiones específicas por ubicación logran un equilibrio entre la generación de efectivo a corto plazo y la seguridad del suministro a largo plazo.

Por tipo de activo: las actividades de construcción lideran el enfoque de inversión

Los proyectos de construcción representaron el 65,35% de la participación del mercado iraní de petróleo y gas en 2025 y se espera que avancen a una CAGR del 6,28% hasta 2031, lo que convierte al desarrollo de infraestructura en la mayor asignación individual de capital a lo largo de la cadena de valor. El contrato de Azadegan a 20 años ilustra la escala: la perforación de 420 nuevos pozos, el tendido de 460 km de líneas de flujo y la instalación de dos estaciones de compresión por elevación con gas elevarán la capacidad del campo de 205.000 bpd a 550.000 bpd. Khatam al-Anbiya Construction HQ, líder nacional en EPC, encabeza la cuarta fase de la Refinería Persian Gulf Star, lo que pone de relieve el impulso político para completar megaproyectos con talento iraní y acero, catalizadores y sistemas de control de fabricación local.

El atractivo de la construcción refleja las realidades de las sanciones; las obras civiles y el montaje mecánico dependen de habilidades autóctonas más que de núcleos digitales importados o software propietario. La actividad paralela abarca la hidroconversión ecológica de residuos en la Refinería de Isfahan y diez nuevas plantas petroquímicas, que en conjunto aumentarán la capacidad agregada para superar los 95 millones de toneladas en 2025. Se espera que el kilometraje de gasoductos alcance los 15.000 km en marzo de 2025, reduciendo el transporte por camión y disminuyendo las pérdidas de productos en las largas rutas interiores. Priorizar la construcción lista para ejecutar mitiga los cuellos de botella tecnológicos, asegura el empleo y prepara una plataforma para futuros proyectos de recuperación mejorada de petróleo y GNL una vez que las sanciones se alivien.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

La concentración doméstica da forma al mercado iraní de petróleo y gas. El Golfo Pérsico domina la actividad en alta mar, liderado por South Pars con 14 billones de metros cúbicos (tcm) de reservas de gas y una producción diaria de 700 millones de m³ que respalda prácticamente todas las ambiciones de GNL y materia prima petroquímica. Las provincias costeras del sur albergan fraccionadores de condensado y terminales de exportación, minimizando la distancia entre el procesamiento de gas, la refinación y la carga de buques. Khuzestán, en el suroeste, ancla la producción terrestre de crudo con campos que en conjunto abastecen más de la mitad de la producción nacional.

La dinámica de los yacimientos compartidos influye en el gasto. Irán compite con Iraq en 12 yacimientos y con Qatar en el campo de South Pars, lo que impulsa programas acelerados de perforación y mantenimiento de presión para evitar la migración transfronteriza. La superficie del Mar Caspio permanece subexplorada; Irán es el único Estado ribereño que no produce petróleo, a pesar de contar con 500 millones de barriles de reservas probadas, limitadas por la profundidad, las condiciones de hielo y la falta de plataformas de aguas profundas. Avanzando hacia el este, la terminal de Jask en el Golfo de Omán proporciona una ruta estratégica de desvío hacia el Estrecho de Ormuz, ofreciendo a Irán redundancia frente a las interrupciones en los puntos de estrangulamiento marítimos.

La geografía de los gasoductos extiende la influencia. Irán, Turkmenistán e Iraq firmaron un acuerdo de intercambio que moverá 10.000 millones de metros cúbicos (bcm) de gas turcomano a través de líneas iraníes hacia Iraq, generando tarifas de tránsito y consolidando la relevancia regional. Nuevos gasoductos de crudo y productos de 42 pulgadas conectan las refinerías del interior con los puertos de exportación, liberando capacidad en la isla de Kharg y diversificando los puntos de salida. A pesar de su peso en hidrocarburos, el despliegue de energías renovables es escaso: la capacidad instalada de energía limpia asciende a 75 MW, frente a un objetivo de 2.500 MW, muy por detrás de Arabia Saudita y Turquía. La geografía, por tanto, ofrece tanto oportunidades como brechas que orientan la próxima asignación de capital.

Panorama competitivo

El mercado iraní de petróleo y gas está altamente concentrado en torno a entidades estatales. NIOC controla las licencias y la producción en aguas arriba, mientras que National Iranian Gas Company gestiona el procesamiento y los gasoductos troncales. Pars Oil and Gas Company lidera las operaciones de South Pars. Las empresas domésticas de EPC y servicios, como Petropars Ltd, Khatam al-Anbiya Construction HQ y Mapna Group, obtuvieron contratos de refuerzo de presión en South Pars por USD 17.000 millones en 2025, lo que refleja un giro estratégico hacia la nacionalización de la ejecución de proyectos. La localización es ahora una política explícita porque las sanciones han cortado el acceso a las grandes compañías occidentales.

Los movimientos estratégicos enfatizan cada vez más la integración vertical. Mapna Group, originalmente fabricante de turbinas, ahora perfora pozos terrestres y suministra equipos de refinería, insertándose en toda la cadena de valor. Las entidades de los Cuerpos de la Guardia Revolucionaria Islámica han ampliado su control sobre la comercialización del crudo, coordinando la logística de la flota en la sombra y ofreciendo descuentos en los precios a las refinerías asiáticas que proporcionan efectivo o bienes en trueque(5)Reuters, "Los Cuerpos de la Guardia Revolucionaria Islámica de Irán amplían su control sobre las exportaciones de petróleo de Teherán," reuters.com. Dicho control estrecha la concentración del mercado, aunque garantiza la continuidad cuando el financiamiento externo falla.

La innovación surge a pesar del aislamiento. La Organización de Tecnologías de la Información de Irán ha lanzado seis megaproyectos de IA orientados a reducir una brecha entre oferta y demanda energética del 15-25% mediante la optimización del consumo industrial y la predicción del mantenimiento de gasoductos. Los despliegues piloto en modelado de yacimientos en aguas arriba tienen como objetivo mejorar los factores de recuperación sin depender de consultores extranjeros. Las empresas capaces de integrar datos de campo con herramientas de IA obtienen una ventaja comercial, ya que NIOC recompensa las ganancias de eficiencia con contratos basados en el rendimiento.

Líderes de la industria de petróleo y gas de Irán

National Iranian Oil Company (NIOC)

National Iranian Gas Company (NIGC)

National Iranian Oil Refining & Distribution Company (NIORDC)

National Petrochemical Company (NPC)

Petropars Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: NIOC estableció los precios de carga de julio en USD 1,80 por encima de Omán/Dubái para Asia y USD 0,40 por encima del Brent para Europa, señalando una estrategia de prima a pesar de la presencia de riesgos geopolíticos.

- Mayo de 2025: Se espera que la capacidad de refinación aumente en 180.000 bpd una vez que los proyectos South Adish y Mehr Persian Gulf comiencen a operar a finales de 2025.

- Abril de 2025: Irán firmó acuerdos por USD 4.000 millones con empresas rusas para desarrollar siete campos petrolíferos, reforzando los vínculos energéticos bilaterales en el marco de un tratado de asociación estratégica.

- Enero de 2025: Teherán presentó un plan de inversión de entre USD 110.000 y 120.000 millones hasta 2026 para elevar la capacidad de crudo a 4,6 mbpd y la de gas a 1,35 bcm por día, destinando USD 18.000 millones a los proyectos de South Pars.

Alcance del informe del mercado de petróleo y gas de Irán

El informe del mercado iraní de petróleo y gas incluye:

| Aguas arriba |

| Sector intermedio |

| Aguas abajo |

| Terrestre |

| En alta mar |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Aguas arriba |

| Sector intermedio | |

| Aguas abajo | |

| Por ubicación | Terrestre |

| En alta mar | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de petróleo y gas de Irán?

El tamaño del mercado de petróleo y gas de Irán es de USD 39.180 millones en 2026 y se prevé que alcance USD 51.510 millones en 2031.

¿Qué segmento concentra la mayor participación en el mercado de petróleo y gas de Irán?

El segmento de aguas arriba lidera con una participación del 70,25% en 2025, impulsado por extensas actividades de extracción de crudo y gas.

¿A qué ritmo crece el sector intermedio?

Se prevé que las actividades del sector intermedio se expandan a una CAGR del 7,18% hasta 2031, a medida que nuevos gasoductos y terminales de almacenamiento entren en operación.

¿Por qué es South Pars fundamental para las perspectivas del gas iraní?

South Pars suministra 700 millones de m³ de gas diariamente y concentra importantes inversiones para mantener la presión, lo que lo convierte en un elemento central del consumo doméstico y de las posibles exportaciones de GNL.

¿Qué riesgos podrían frenar el crecimiento del mercado de petróleo y gas de Irán?

Las sanciones secundarias de EE. UU. y la infraestructura terrestre envejecida representan los mayores riesgos a la baja, ya que limitan el financiamiento, el acceso a tecnología y la modernización de las refinerías.

Última actualización de la página el: