Tamaño y participación del mercado de petróleo y gas de Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

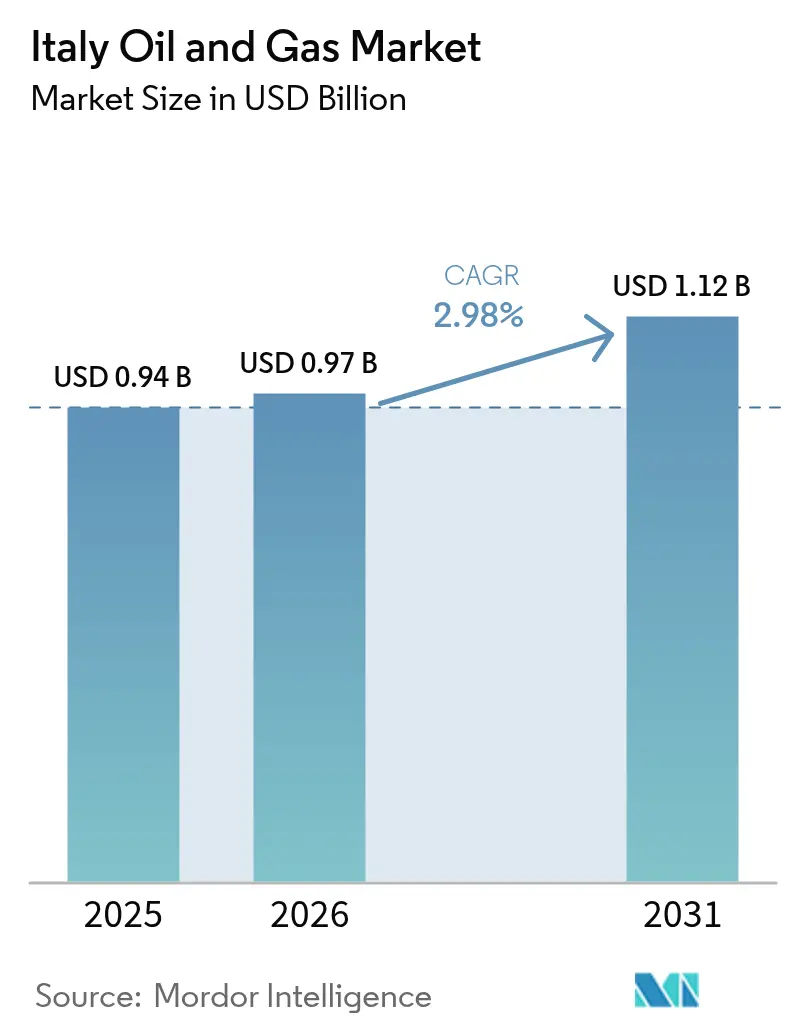

| Tamaño del mercado en el año base (2025) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

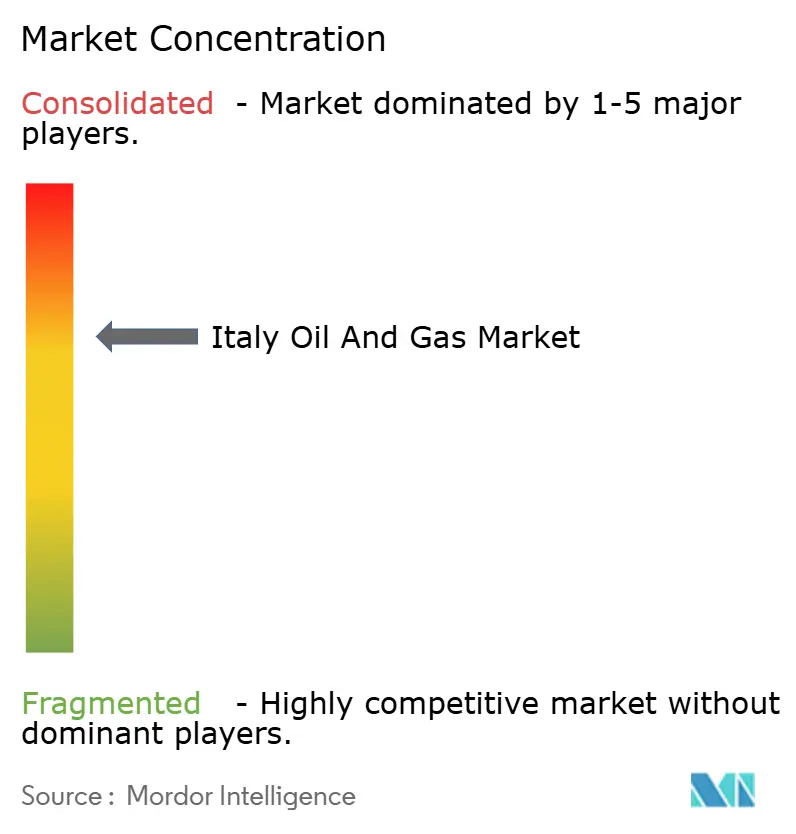

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Italia por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Italia se valoró en USD 0,94 mil millones en 2025 y se estima que crecerá de USD 0,97 mil millones en 2026 para alcanzar USD 1,12 mil millones en 2031, a una CAGR del 2,98% durante el período de pronóstico (2026-2031).

La resiliencia basada en infraestructura sustenta esta trayectoria, a medida que el país acelera su capacidad de importación de GNL, convierte refinerías en instalaciones de bioprocesamiento y prepara tuberías compatibles con hidrógeno. La actividad en aguas arriba sigue dominada por plataformas maduras del Adriático que demandan un mantenimiento intensivo, mientras que los operadores intermedios invierten en activos preparados para el hidrógeno con el fin de diversificar los flujos de ingresos. Los proyectos piloto de almacenamiento de CO₂ en alta mar y la expansión del suministro de GNL a pequeña escala brindan nuevas oportunidades comerciales que compensan parcialmente las caídas en la producción nacional. La claridad normativa en torno a la prohibición de exploración offshore de septiembre de 2024 redefine la asignación de capital; sin embargo, las grandes empresas integradas continúan aprovechando los activos existentes para proyectos de hidrógeno azul, CCS y biocombustibles, garantizando que el mercado de petróleo y gas de Italia siga siendo relevante durante la transición energética más amplia.

Conclusiones clave del informe

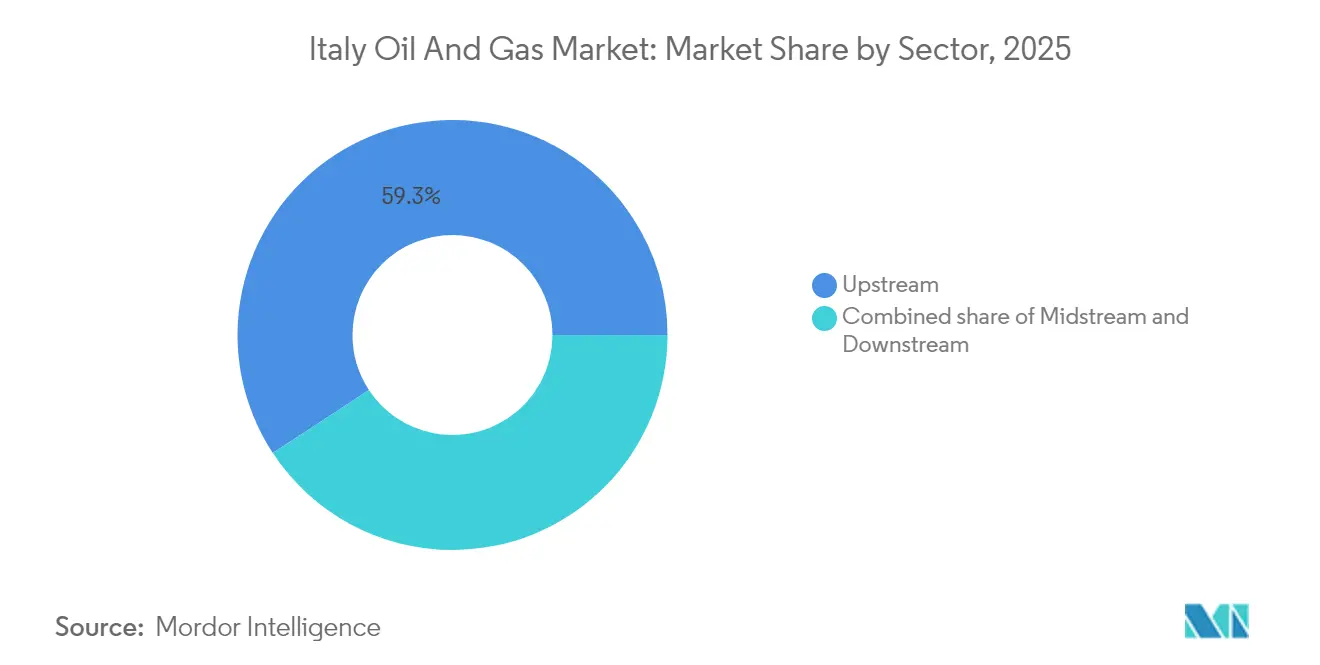

- Por sector, las operaciones de aguas arriba representaron el 59,25% de la participación del mercado de petróleo y gas de Italia en 2025, mientras que se proyecta que el segmento intermedio registre el crecimiento más rápido, con una CAGR del 4,27% hasta 2031.

- Por ubicación, los activos marítimos representaron el 85,60% del tamaño del mercado de petróleo y gas de Italia en 2025, y también se espera que este segmento siga siendo el de más rápido crecimiento con una CAGR del 3,45% hasta 2031.

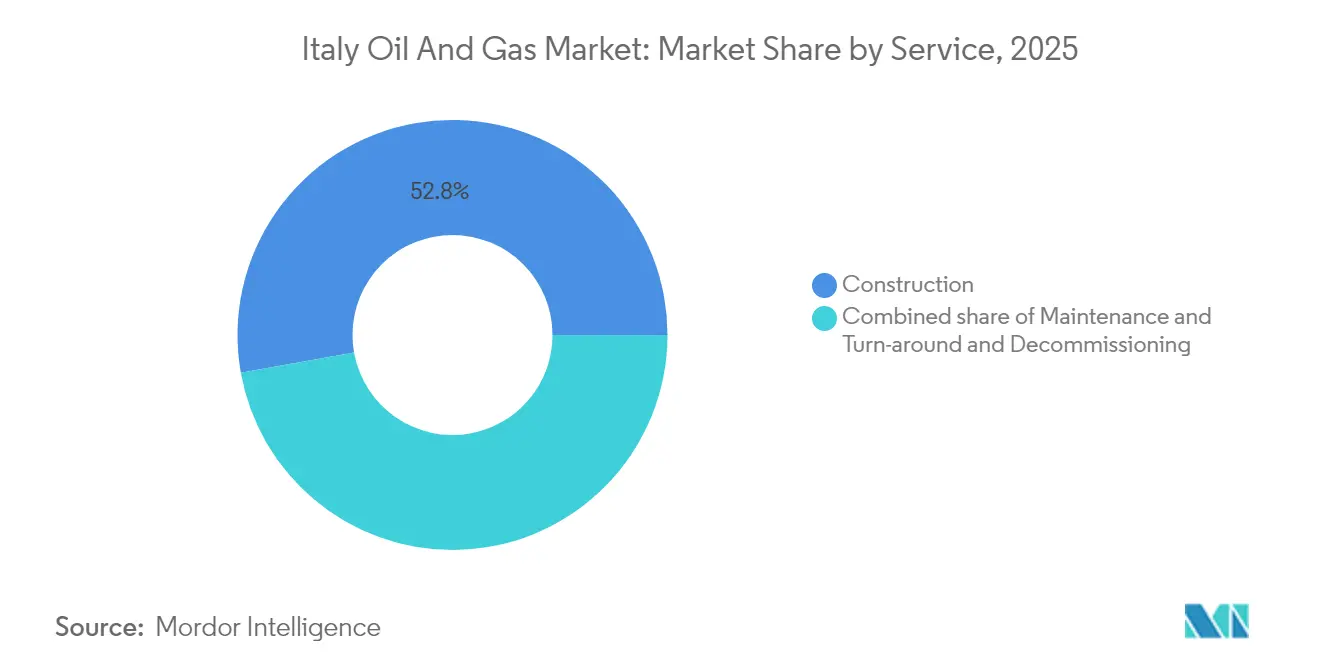

- Por servicio, los servicios de construcción lideraron con una participación del 52,80% del tamaño del mercado de petróleo y gas de Italia en 2025, pero los servicios de desmantelamiento avanzan a una CAGR del 6,03% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Impulso a la diversificación tras la crisis de suministro de gas ruso | +0.9% | Nacional, con efectos concentrados en los centros industriales del norte de Italia | Corto plazo (≤ 2 años) |

| Creciente demanda de gas natural para generación de energía eléctrica | +0.8% | Nacional, con demanda máxima en el Valle del Po y el sur de Italia | Mediano plazo (2-4 años) |

| Expansión de la importación de GNL (FSRUs de Piombino y Ravenna) | +0.6% | Costa adriática y regiones del mar Tirreno, con efecto de expansión hacia Europa Central | Mediano plazo (2-4 años) |

| Modernización de refinerías y conversiones a biorefinerías | +0.5% | Sicilia, Cerdeña y refinerías costeras del territorio continental | Largo plazo (≥ 4 años) |

| Centros de almacenamiento de CO₂ en alta mar que habilitan clústeres de hidrógeno azul | +0.4% | Campos marítimos del mar Adriático, clústeres industriales del norte de Italia | Largo plazo (≥ 4 años) |

| Crecimiento del suministro de GNL a pequeña escala para el transporte marítimo adriático | +0.3% | Puertos adriáticos (Venecia, Trieste, Bari), con expansión hacia rutas mediterráneas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso a la diversificación tras la crisis de suministro de gas ruso

Rusia suministraba el 40% del gas de Italia en 2021, pero esta participación cayó a menos del 5% en 2024, dado que la legislación de emergencia permitió la aprobación acelerada de proyectos de terminales de GNL y acuerdos de gasoductos alternativos con Argelia y Azerbaiyán.[1]Snam, "Informe Anual 2024," snam.it El paquete de seguridad nacional de EUR 4 mil millones financió dos FSRUs, que en conjunto añaden 10 mil millones de m³ de capacidad anual, fortaleciendo así la flexibilidad del suministro. Los flujos del gasoducto argelino aumentaron hasta el 32% de las importaciones de 2024, mientras que nuevos cargamentos de GNL procedentes de EE. UU. y Catar llegaron a Piombino y Ravenna, afianzando el papel de Italia como puerta de entrada de gas para Europa Central. Las tasas de llenado de almacenamiento superiores al 90% antes del invierno de 2025 evidencian una mayor resiliencia, y los contratistas intermedios se benefician de las actualizaciones aceleradas de estaciones de compresión y equipos de medición. La reestructuración estructural de las cadenas de suministro consolida la posición de Italia como conducto mediterráneo para flujos de gas diversificados, extendiéndose mucho más allá del horizonte inmediato de la crisis.

Creciente demanda de gas natural para generación de energía eléctrica

Las plantas de ciclo combinado de gas representaron el 48% de la electricidad nacional en 2024, frente al 43% en 2019, ya que el cierre de centrales de carbón y la intermitencia de las energías renovables hicieron necesaria la disponibilidad de capacidad de respuesta rápida. Las mejoras de eficiencia en las turbinas de ciclo combinado redujeron los costes marginales, convirtiendo al gas en el combustible de equilibrio preferido, especialmente durante los picos invernales en que la calefacción industrial coincide con una menor producción solar. Las inversiones en centros de datos en Apulia y Campania generan requisitos adicionales de carga base, y los promotores suscriben cada vez más contratos de suministro de gas a largo plazo para cubrirse ante la volatilidad de los precios. Estas dinámicas establecen un nivel de demanda a mediano plazo que respalda un mayor crecimiento del mercado de petróleo y gas de Italia, a pesar de los objetivos de descarbonización a largo plazo.

Expansión de la importación de GNL (FSRUs de Piombino y Ravenna)

El FSRU de Piombino recibió su primer cargamento de GNL en abril de 2025, aportando 5 mil millones de m³ de capacidad de regasificación anual. Mientras tanto, se espera que la unidad BW Singapore de Ravenna ponga en línea un volumen equivalente a principios de 2026. Ambos buques están amarrados cerca de los corredores de gasoductos existentes, lo que permite el despacho ágil de gas hacia los centros de demanda industrial del norte y ofrece la opción de reexportación hacia Austria y Alemania. Los brazos de carga a pequeña escala integrados en las terminales generan nuevos ingresos por servicios de camiones y suministro de GNL, diversificando aún más los flujos de ingresos. La inversión combinada de EUR 1.200 millones impulsa la demanda de equipos criogénicos, sistemas de amarre y certificaciones de clase, afianzando el impulso intermedio dentro del mercado de petróleo y gas de Italia.

Modernización de refinerías y conversiones a biorefinerías

Eni ha invertido EUR 2 mil millones para convertir sus instalaciones en Livorno, Venecia y Gela, incrementando la producción anual de biocombustibles en 1,2 millones de toneladas para 2027.[2]Eni, "Eni confirma la conversión de la refinería de Livorno," eni.com La conversión de Livorno, autorizada en septiembre de 2024, integra la tecnología Honeywell UOP Ecofining™ para procesar 500.000 toneladas de aceites residuales en diésel renovable y combustible de aviación sostenible. Estos proyectos cumplen con los mandatos de la Directiva de Energías Renovables de la UE y generan márgenes premium en comparación con el refino convencional. Las empresas de ingeniería, adquisición y construcción (EPC) aseguran contratos plurianuales para unidades de hidrógeno, sustitución de catalizadores y actualizaciones de control digital, sosteniendo los servicios aguas abajo durante la transición.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Creciente competitividad de las energías renovables | -0.6% | Nacional, con mayor impacto en las zonas solares y eólicas del sur de Italia y Sicilia | Mediano plazo (2-4 años) |

| Reservas nacionales maduras y producción en declive | -0.5% | Campos marítimos del mar Adriático, campos terrestres del Valle del Po | Corto plazo (≤ 2 años) |

| Estrictas moratorias de perforación en alta mar y normas sísmicas | -0.4% | Aguas territoriales italianas, especialmente áreas marinas protegidas | Largo plazo (≥ 4 años) |

| Lentitud en la tramitación de permisos para expansiones intermedias | -0.3% | Nacional, con cuellos de botella regulatorios en Roma y autoridades regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente competitividad de las energías renovables

La capacidad solar y eólica alcanzó los 60 GW en 2024, aportando el 35% de la generación y logrando costes nivelados de EUR 40/MWh en Sicilia. Los despliegues de baterías a escala de red comienzan a suavizar la volatilidad horaria, reduciendo el despacho de plantas de gas de punta durante los picos solares de mediodía. El Plan Nacional de Recuperación y Resiliencia asigna EUR 15 mil millones para fuentes de energía renovable adicionales hasta 2026, lo que señala una intensificación de la competencia del gas en la combinación energética. Sin embargo, la variabilidad estacional y la ausencia de almacenamiento de larga duración mantienen un papel de reserva para las plantas de gas flexibles, mitigando los riesgos inmediatos de desplazamiento para el mercado de petróleo y gas de Italia.

Reservas nacionales maduras y producción en declive

La producción adriática cayó un 15% entre 2019 y 2024 a medida que campos envejecidos como Clara y Annamaria se acercaban a sus límites de agotamiento a pesar de la perforación de relleno. Los costes de extracción artificial y de inyección de agua erosionan ahora los márgenes en los pozos de aguas poco profundas, lo que lleva a los operadores a programar la retirada de 12 plataformas para 2028. Si bien esta dinámica reduce el crecimiento en aguas arriba, simultáneamente libera la demanda de desmantelamiento y oportunidades de reconversión para el almacenamiento de CO₂. La caída de la producción nacional neta, sin embargo, incrementa la dependencia de las importaciones por gasoducto y de GNL, lo que influye en las estructuras tarifarias intermedias y las estrategias de almacenamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: La infraestructura intermedia impulsa el crecimiento

Se proyecta que las actividades intermedias representen una CAGR del 4,27% hasta 2031, un ritmo más rápido que cualquier otro sector dentro del mercado de petróleo y gas de Italia. El plan de capital de EUR 8.100 millones de Snam incluye 1.200 kilómetros de gasoductos preparados para el hidrógeno y 4 mil millones de metros cúbicos de nuevo almacenamiento, ampliando el tamaño del mercado de petróleo y gas de Italia para los servicios intermedios junto con ingresos respaldados por tarifas. Las interconexiones transfronterizas, como la Línea Adriática, mejoran la flexibilidad norte-sur, refuerzan los ingresos de tránsito y crean opcionalidad para futuras mezclas de hidrógeno. El segmento de aguas arriba sigue siendo la mayor fuente de ingresos, pero enfrenta volúmenes de producción estancados, lo que lleva a los proveedores de servicios a orientarse hacia proyectos de mantenimiento y mejora de instalaciones existentes que generan flujos de ingresos predecibles, aunque más lentos.

También se manifiesta una sólida tendencia de conversión en aguas abajo. Las biorefinerías suministran combustibles premium que obtienen márgenes más altos que los productos tradicionales, moderando el impacto del endurecimiento de las normas europeas de especificaciones de combustible. El sector, por lo tanto, evoluciona desde el procesamiento impulsado por volumen hacia los combustibles especiales impulsados por margen, un cambio que mantiene a los actores del mercado de petróleo y gas de Italia comprometidos en toda la cadena de valor mientras cumplen con los criterios de la taxonomía de la UE para operaciones sostenibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por ubicación: El dominio marítimo enfrenta presiones de transición

Los activos marítimos representan el 85,60% de los ingresos de 2025 y siguen siendo fundamentales para la participación del mercado de petróleo y gas de Italia, a pesar de un límite de CAGR del 3,45% hasta 2031. El entorno de aguas poco profundas del Adriático favorece los enlaces de conexión rentables y los programas de extensión de vida útil; sin embargo, las normas sísmicas más estrictas y la prohibición de exploración de septiembre de 2024 limitan la perforación en áreas de frontera. Los operadores redirigen el capital hacia la integridad de los activos, los gemelos digitales para el mantenimiento predictivo y la eventual conversión de campos agotados en sumideros de CO₂, manteniendo la continuidad de los ingresos mientras cumplen los mandatos ambientales.

Las oportunidades terrestres se concentran en el Valle del Po, donde los pozos de instalaciones existentes realizan la transición hacia funciones geotérmicas o de almacenamiento. Aunque la contribución terrestre al tamaño del mercado de petróleo y gas de Italia es modesta, los menores obstáculos para la obtención de permisos y los plazos de ciclo más cortos ofrecen ingresos especializados para empresas de servicios especializadas. La combinación de madurez marítima y adaptabilidad terrestre crea una perspectiva equilibrada, aunque cautelosa, para las ubicaciones.

Por servicio: El desmantelamiento se acelera mientras la construcción lidera

Los servicios de construcción representaron el 52,80% del tamaño del mercado de petróleo y gas de Italia en 2025, gracias a la construcción de terminales de GNL, bucles de gasoductos y retrofits de refinerías. Sin embargo, el impulso se modera después de 2025 a medida que los principales activos alcanzan la finalización mecánica, lo que da lugar a un desplazamiento del momentum de crecimiento hacia los servicios de desmantelamiento, que registran una CAGR del 6,03% hasta 2031. Las 47 plataformas marítimas de Italia tienen una vida útil media de 35 años, lo que hace que la retirada de estructuras, la obturación de pozos y la remediación de emplazamientos sean tareas críticas de cumplimiento normativo. Las tarifas diarias premium para buques de elevación pesada y equipos de corte especializados respaldan la expansión de los márgenes para los contratistas con experiencia.

El mantenimiento rutinario sigue siendo un pilar de ingresos estable. Las plataformas envejecidas requieren detección mejorada de incendios y gases, protección catódica y monitoreo de emisiones que se alinean con la normativa de metano de la UE. Estas necesidades continuas garantizan una carga de trabajo diversificada, incluso cuando la actividad en proyectos nuevos se modera, sustentando la resiliencia del segmento de servicios en el mercado de petróleo y gas de Italia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El norte de Italia consume el 45% del gas nacional, anclado principalmente en el corredor industrial del Valle del Po, que depende tanto de las importaciones argelinas a través de TransMed como de los flujos azerbaiyanos a través del Gasoducto Transadriático. La elevada demanda invernal presiona la capacidad regional, lo que desencadena proyectos incrementales de compresión y extracciones estratégicas de almacenamiento que estabilizan la presión de la red. Los cargadores de Europa Central nominan cada vez más los puntos de salida italianos, convirtiendo al país en un hub de tránsito generador de tarifas.

Las regiones del sur exhiben dinámicas contrastantes. Sicilia alberga dos grandes refinerías en proceso de conversión a biocombustibles, mientras que la abundante producción solar y eólica reduce de forma intermitente la demanda local de gas. Las oscilaciones estacionales crean volatilidad de mercado que los operadores de gasoductos mitigan mediante la gestión de reservas en línea y tarifas flexibles. Asimismo, los puertos costeros sicilianos posicionan a la isla como un futuro centro de distribución de GNL a granel para los flujos de gas del norte de África, extendiendo la influencia de Italia en el mercado de petróleo y gas hacia el Mediterráneo en sentido amplio.

La costa adriática concentra la producción en aguas arriba, la recepción de GNL y las iniciativas incipientes de CCS. Ravenna ejemplifica la integración vertical: los pozos marítimos alimentan las plantas de gas existentes, la nueva capacidad del FSRU inyecta nuevo suministro, y los yacimientos agotados realizan la transición hacia almacenes de CO₂. Esta acumulación geográfica optimiza la logística y la asignación de mano de obra, aunque intensifica el escrutinio ambiental y hace necesario un riguroso diálogo con las partes interesadas para garantizar que los plazos de los proyectos se cumplan.

Panorama competitivo

El sector de petróleo y gas de Italia está moderadamente concentrado, con Eni liderando una cartera integrada que abarca desde yacimientos heredados hasta combustibles renovables. La empresa aprovecha sus técnicas propietarias de recuperación mejorada de petróleo y sus plataformas de optimización digital para prolongar la vida útil de los campos, al tiempo que redirige el flujo de caja excedente hacia proyectos de biorefinerías que cumplen con las directivas de la UE. Snam domina los activos intermedios regulados —operando 38.000 kilómetros de gasoductos, 16.900 millones de metros cúbicos de almacenamiento y tres instalaciones de regasificación—, lo que le otorga ingresos respaldados por tarifas que financian los retrofits preparados para el hidrógeno.[3]Snam, "Presentación de resultados del 1S 2024," snam.it

Las compañías internacionales, como TotalEnergies y Shell, compiten en la venta minorista aguas abajo y en petroquímica, aprovechando sus libros de negociación globales para asegurar la flexibilidad en el abastecimiento de materias primas. Los productores independientes más pequeños luchan con la intensidad de capital y los costes de cumplimiento normativo, lo que impulsa la consolidación, ejemplificada por la adquisición por parte de Vitol de una participación en la refinería de Saras por EUR 550 millones en 2024. La adopción de tecnología actúa como elemento diferenciador; los gemelos digitales, el análisis predictivo y las mejoras de procesos de bajo contenido en carbono reducen los costes operativos y las huellas de carbono, redefiniendo los rangos competitivos dentro del mercado de petróleo y gas de Italia.

Líderes de la industria de petróleo y gas de Italia

Eni SpA

Snam SpA

Saras SpA

Sonatrach Raffineria Italiana (Augusta)

API Group (refinería y venta minorista de Ancona)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Energean, una empresa de petróleo y gas con sede en Londres, ha reanudado la producción en su campo italiano ubicado frente a la costa de Abruzzo.

- Septiembre de 2024: Italia promulgó una prohibición sobre nuevos permisos de exploración marítima, afectando a 12 solicitudes adriáticas pendientes.

- Julio de 2024: Eni y el BEI firman un acuerdo de EUR 500 millones para transformar la refinería de Livorno en Italia en una biorefinería.

- Enero de 2024: Snam, una empresa italiana de gas, anunció planes para invertir USD 12.510 millones en infraestructura de gas y gas natural licuado (GNL) en Italia para 2027. En comparación con el plan 2022-26, la inversión de la compañía aumentó un 15%.

Alcance del informe del mercado de petróleo y gas de Italia

El mercado de petróleo y gas se refiere a la industria involucrada en la exploración, producción, refinación, transporte y distribución de recursos de petróleo y gas natural. Abarca diversas actividades y sectores relacionados con la extracción y utilización de reservas de hidrocarburos.

El mercado de petróleo y gas de Italia está segmentado por sector en aguas arriba, intermedio y aguas abajo. Para cada segmento, el tamaño del mercado y los pronósticos se realizaron en función de la producción (miles de barriles por día).

| Aguas arriba |

| Intermedio |

| Aguas abajo |

| Terrestre |

| Marítimo |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Aguas arriba |

| Intermedio | |

| Aguas abajo | |

| Por ubicación | Terrestre |

| Marítimo | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual y la tasa de crecimiento proyectada del sector de petróleo y gas de Italia?

Está valorado en USD 0,97 mil millones en 2026 y se proyecta que alcance USD 1,12 mil millones en 2031, avanzando a una CAGR del 2,98%.

¿Cuál es el segmento de más rápido crecimiento?

Las operaciones intermedias —impulsadas por gasoductos preparados para el hidrógeno y nuevas terminales de GNL— tienen un pronóstico de crecimiento del 4,27% de CAGR hasta 2031.

¿Cuánta capacidad de regasificación de GNL añaden los FSRUs de Piombino y Ravenna?

En conjunto, aportan 10 mil millones de m³ adicionales de capacidad anual, suficiente para cubrir aproximadamente el 16% de la demanda nacional de gas.

¿Por qué dominan los activos marítimos la producción nacional?

Las plataformas maduras del Adriático todavía representan el 85,60% de los ingresos de petróleo y gas debido a décadas de infraestructura heredada y la accesibilidad en aguas poco profundas.

¿Qué papel desempeñan las biorefinerías en la transición energética?

Las conversiones de Eni en Livorno, Venecia y Gela añadirán 1,2 millones de toneladas de producción de combustibles renovables para 2027, mejorando los márgenes mientras se cumplen los mandatos de descarbonización de la UE.

¿Qué tan concentrado está el control corporativo del sector?

Una participación combinada ligeramente superior al 60% para los cinco principales actores arroja una puntuación de concentración moderada de 6 en una escala del 1 al 10.

Última actualización de la página el: