Tamaño y Participación del Mercado de Aditivos de Formulación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

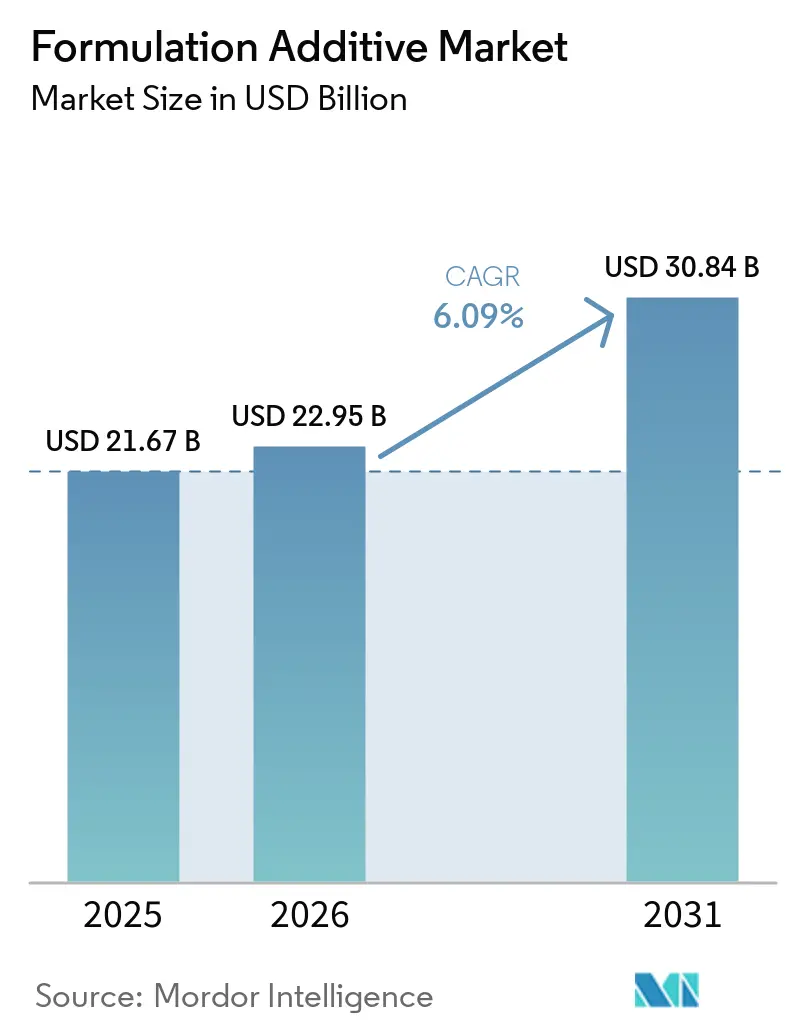

| Tamaño del Mercado (2026) | 22.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos de Formulación por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aditivos de Formulación se expanda desde USD 21.670 millones en 2025 y USD 22.950 millones en 2026 hasta USD 30.840 millones en 2031, registrando una CAGR del 6,09% entre 2026 y 2031. La fuerte demanda de recubrimientos con bajo contenido de COV, el rápido crecimiento de las plantas de baterías para vehículos eléctricos y la recuperación de la construcción comercial están impulsando un crecimiento sostenido del volumen en agentes dispersantes, modificadores de reología y antiespumantes. En los sectores de electrónica y ensamblaje automotriz, las empresas están transitando de las líneas tradicionales de base solvente curadas en horno hacia sistemas curables por UV/EB, lo que genera notables ahorros en costos de energía y una mejor utilización del espacio en planta. Con expansiones de capacidad impulsadas por políticas en India y China, la región de Asia-Pacífico está consolidando su posición como punto focal. Al mismo tiempo, la Ley de Reducción de la Inflación de América del Norte está catalizando el repatriamiento de intermedios de aditivos de alta pureza. Si bien la competencia sigue siendo moderada, el auge de las herramientas digitales de formulación está acelerando los ciclos de desarrollo.

Conclusiones Clave del Informe

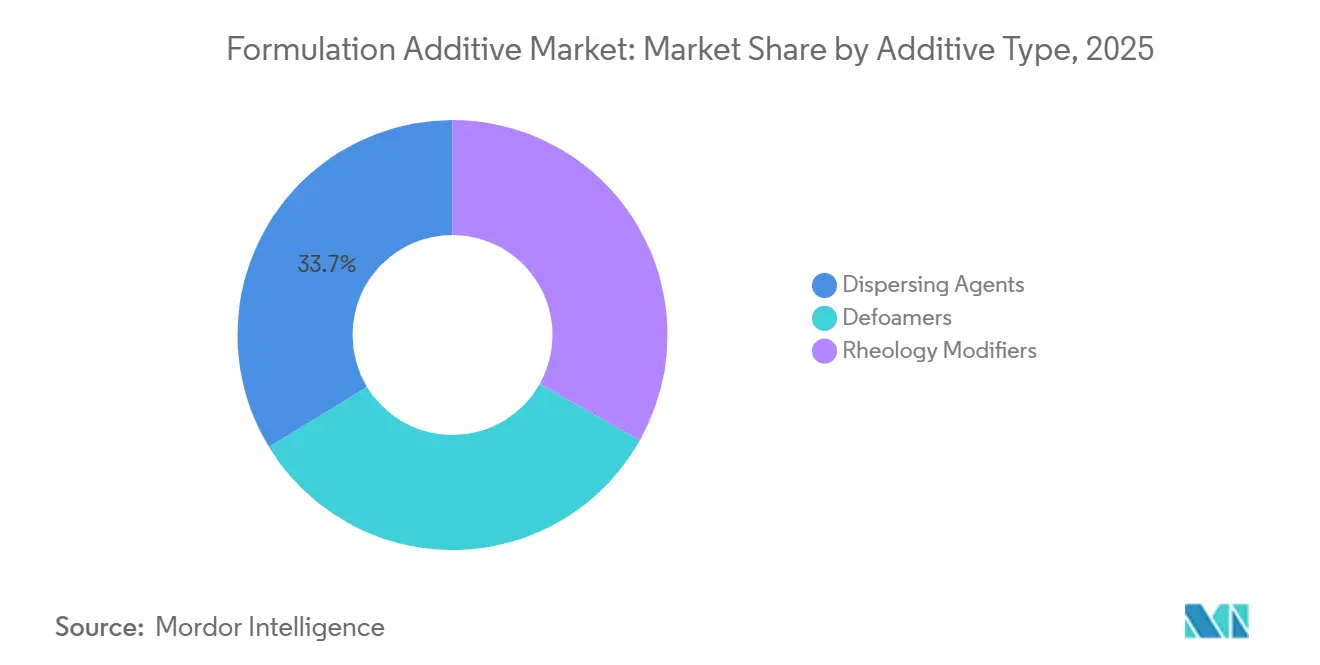

- Por tipo de aditivo, los agentes dispersantes lideraron con el 33,71% de la participación del mercado de aditivos de formulación en 2025, mientras que se proyecta que los modificadores de reología se expandan a una CAGR del 6,61% hasta 2031.

- Por industria de usuario final, la construcción representó el 28,74% de la demanda en 2025; se prevé que la electrónica crezca a una CAGR del 6,92% hasta 2031 a medida que los aditivos de ultra baja constante dieléctrica ganan terreno en el hardware 5G.

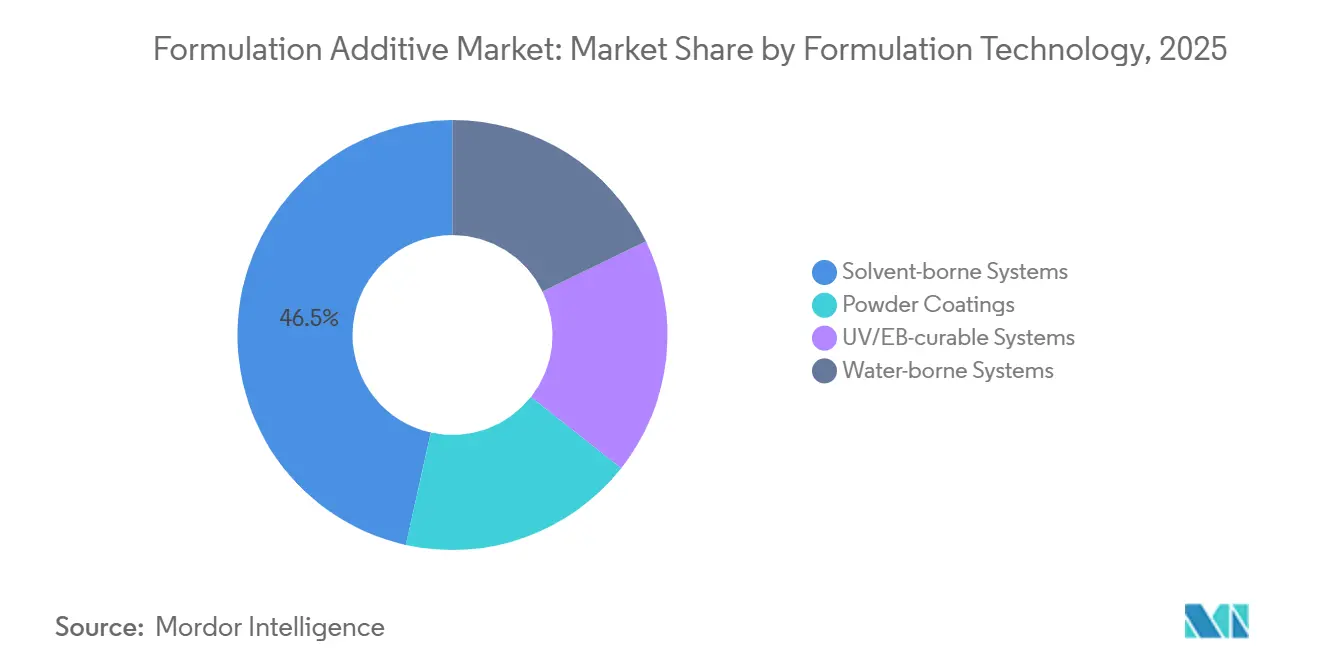

- Por tecnología de formulación, los sistemas de base solvente capturaron el 46,52% de los ingresos en 2025, mientras que las líneas curables por UV/EB están preparadas para crecer a una CAGR del 7,28%, impulsadas por los ciclos de curado instantáneo en el ensamblaje automotriz y de placas de circuito impreso.

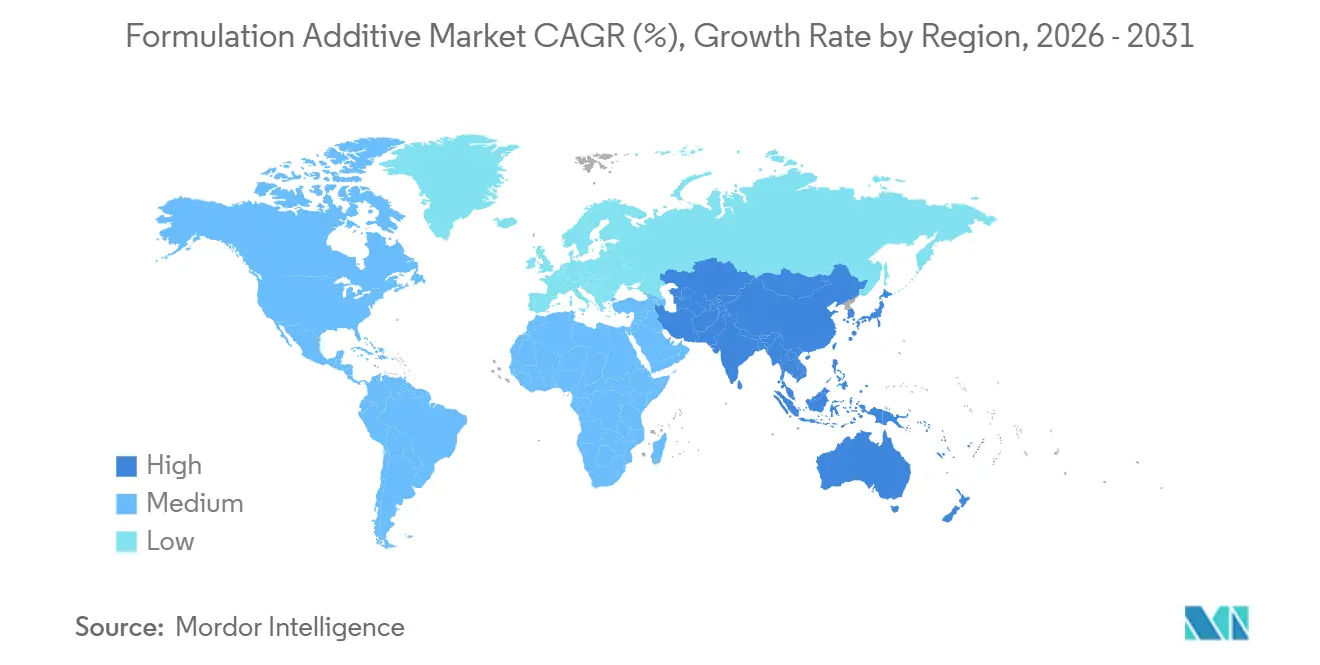

- Por geografía, Asia-Pacífico concentró el 42,23% del valor en 2025 y se espera que registre la CAGR regional más alta del 6,99% durante el período de pronóstico, respaldada por inversiones en parques de química especializada en Jiangsu y Shandong.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aditivos de Formulación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia recubrimientos de base acuosa con bajo contenido de COV impulsado por la sostenibilidad | +1.20% | Global, con mayor adopción en la UE y América del Norte | Mediano plazo (2-4 años) |

| Expansión del gasto en infraestructura en economías emergentes | +1.50% | Núcleo de Asia-Pacífico (India, Indonesia, Vietnam), con extensión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los compuestos ligeros de alto rendimiento | +0.90% | Centros aeroespaciales de América del Norte y la UE, clústeres automotrices de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de movilidad eléctrica de fluidos y aditivos para gestión térmica | +1.10% | Global, concentrado en zonas de fabricación de vehículos eléctricos de China, la UE y EE. UU. | Corto plazo (≤ 2 años) |

| Impulso de los fabricantes de equipos originales hacia aditivos de ultra baja constante dieléctrica compatibles con sensores | +0.80% | Centros de electrónica de Asia-Pacífico (Taiwán, Corea del Sur, Japón), sector automotriz de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Impulsado por la Sostenibilidad hacia Recubrimientos de Base Acuosa con Bajo Contenido de COV

Desde 2020, los recubrimientos de base acuosa han experimentado un auge y dominan una participación significativa del volumen global de pinturas arquitectónicas. Esta evolución se alinea con las regulaciones más estrictas sobre límites de COV impuestas por las autoridades de la Unión Europea y California. A la luz de estos cambios, los principales fabricantes están transitando del uso de éteres de glicol tradicionales hacia coalescentes de base biológica y adoptan cada vez más espesantes asociativos. Estos espesantes, que mantienen la viscosidad sin solventes orgánicos, han generado una notable disminución de las emisiones de cuna a puerta en comparación con las alternativas de base solvente. BASF ha introducido modificadores de reología que replican las características antisagging de los alquídicos, lo que permite a los especificadores obtener créditos LEED v4.1 mientras mantienen una alta calidad de aplicación. Mientras tanto, plataformas como Gennex de Benjamin Moore, que incorporan colorantes sin COV, están reduciendo la demanda de pigmentos, lo que resulta en reducciones tangibles de los costos de materias primas. Además, tanto en los Estados Unidos como en Europa, existe una tendencia perceptible en la contratación pública que favorece los productos respaldados por declaraciones ambientales de terceros, acelerando los cambios en los proyectos de infraestructura.

Expansión del Gasto en Infraestructura en Economías Emergentes

India, bajo su Política Nacional de Productos Químicos, tiene como objetivo un impulso sustancial en la producción química doméstica para 2030[1]Gobierno de India, "Política Nacional de Productos Químicos 2024," chemicals.nic.in . La política ofrece a los inversores extranjeros un atractivo período de exención fiscal de una década en 12 zonas de inversión seleccionadas. Mientras tanto, en Indonesia, el proyecto de la capital Nusantara está marcando un referente. Exige que todos los edificios gubernamentales utilicen recubrimientos con bajo contenido de COV, aumentando así la demanda de agentes dispersantes de base acuosa y antiespumantes. El Fondo de Inversión Pública de Arabia Saudita está realizando una importante inversión en la zona industrial NEOM, que incluye un cracker de etileno que abastecerá a las unidades de aditivos aguas abajo. Se espera que esta medida estratégica reduzca los costos logísticos para los formuladores locales. En Vietnam, una reciente enmienda a la Ley de Construcción exige pruebas de COV para proyectos de rascacielos, allanando el camino para un mercado rentable de aditivos conformes para 2028. En 2024, los principales prestamistas multilaterales comprometieron fondos significativos para mejorar la infraestructura del Sudeste Asiático, con un énfasis notable en acuerdos de construcción sostenible, destacando una preferencia por soluciones de base acuosa y curables por UV.

Rápido Crecimiento de los Compuestos Ligeros de Alto Rendimiento

De 2022 a 2024, los fabricantes de equipos originales del sector automotriz aumentaron su uso de fibra de carbono en plataformas eléctricas, impulsando un aumento en la demanda de modificadores de reología. Estos modificadores desempeñan un papel crucial para garantizar la distribución uniforme de las fibras durante la infusión de resina. Las ventas de preimpregnados experimentaron un crecimiento significativo, respaldadas por programas aeroespaciales que van desde el Boeing 787 hasta el Airbus A350. Este crecimiento fue impulsado principalmente por matrices epoxi, mejoradas con flexibilizantes, que pueden soportar temperaturas de servicio de hasta 180 grados Celsius. La iniciativa iFACTORY de BMW ha establecido un ambicioso objetivo de reciclar una parte significativa de su fibra de carbono para 2028. Lograr este objetivo requiere el uso de agentes dispersantes que puedan re-estabilizar las fibras recuperadas manteniendo sus propiedades mecánicas. El innovador depósito criogénico compuesto de la NASA logró una notable reducción en la masa estructural, proporcionando una ventaja de ahorro de costos para los lanzadores espaciales. Este avance ha atraído la atención de proveedores de aditivos especializados en resinas criogénicas. En el sector de la energía eólica, los desarrolladores optan ahora por palas de 80 metros. Estas palas incorporan gelcoats, reforzados con absorbentes de radiación ultravioleta y agentes antisagging, para prevenir la formación de poros durante el moldeo vertical.

Demanda de Movilidad Eléctrica de Fluidos y Aditivos para Gestión Térmica

Desde 2022, las ventas de aditivos para refrigerantes de vehículos eléctricos se han disparado. Este crecimiento se debe a que los fabricantes de equipos originales buscan fluidos que puedan operar de manera estable entre -40 °C y 135 °C, al tiempo que previenen la corrosión en los intercambiadores de calor de aluminio. En China, la revisión de la regulación GB 29743.2 establece un nuevo estándar que exige un punto de ebullición mínimo de 165 °C. Como resultado, los formuladores recurren cada vez más a bases de polialquilenglicol e inhibidores de corrosión, ambos con el respaldo de los líderes de la industria BYD y CATL. Castrol ha lanzado un nuevo refrigerante dieléctrico con una tensión de ruptura que supera los 50 kV. Esta innovación permite el enfriamiento por inmersión de paquetes de 800 voltios, logrando una reducción significativa del peso del sistema de 12 kg. Los fluidos E-Fluids de Shell están reforzados con agentes antiespumantes que previenen eficazmente la formación de núcleos de burbujas durante los flujos de calor de carga rápida, incluso en el pico de 15 kW/m². En un movimiento hacia la sostenibilidad, TotalEnergies y Stellantis están pilotando paquetes de aditivos derivados de colza. Estas soluciones de vanguardia tienen como objetivo reducir las emisiones de carbono del ciclo de vida, alineándose perfectamente con la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas petroquímicas | -0.70% | Global, aguda en regiones dependientes de importaciones (UE, Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| Costos estrictos de re-registro bajo REACH y TSCA | -0.50% | UE y América del Norte, impacto indirecto en las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Prohibiciones crecientes de especificaciones libres de PFAS | -0.40% | UE, América del Norte (a nivel estatal), emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Estrictos de Re-Registro bajo REACH y TSCA

En 2025, la Agencia Europea de Sustancias y Mezclas Químicas añadió ocho sustancias a su Lista de Candidatos. Los fabricantes enfrentan altos costos por los expedientes de sustancias de alto volumen, sin incluir las pruebas de genotoxicidad esenciales. En los Estados Unidos, la Agencia de Protección Ambiental exige a los fabricantes que reporten datos de exposición de miles de productos químicos cada cuatro años, imponiendo multas sustanciales por incumplimiento. Evonik discontinuó varias referencias de surfactantes después de que los modelos internos proyectaran un valor presente neto negativo, teniendo en cuenta las futuras tarifas de autorización. Las empresas medianas, en particular aquellas con carteras de líneas de productos por debajo de un cierto umbral, soportan de manera desproporcionada estos costos de cumplimiento.

Prohibiciones Crecientes de Especificaciones Libres de PFAS

El proyecto de restricción de PFAS de la Unión Europea busca prohibir los fluorosurfactantes en recubrimientos en un plazo de cinco años, con solo exenciones de uso esencial permitidas. La LD 1537 de Maine va más lejos, prohibiendo los PFAS intencionales en la mayoría de los productos a menos que su uso se considere inevitable. Como resultado, varias marcas líderes de pinturas han reformulado sus líneas exteriores premium[2]Estado de Maine, "Prohibición de PFAS LD 1537," maine.gov . Clariant ha introducido un agente humectante libre de PFAS que logra la misma reducción de tensión superficial que su predecesor. Sin embargo, requiere una dosis mayor, lo que aumenta los costos de formulación. Con el aumento de las prohibiciones estatales en los Estados Unidos y la Sección 6 de la TSCA acercándose a un umbral de reporte más estricto, quienes se retrasen en el cumplimiento enfrentan el riesgo de cancelaciones de inventario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aditivo: Los Agentes Dispersantes Lideran, los Modificadores de Reología se Aceleran

En 2025, los agentes dispersantes representaron el 33,71% de los ingresos, destacando su papel fundamental en la estabilización de pigmentos y cargas en diversos sistemas, incluidos los de base acuosa, base solvente y UV. El DISPERBYK-2150 de BASF, que aprovecha una cadena principal de poliuretano, redujo la demanda de TiO₂, generando eficiencias de costos en los lotes de pintura.

Se proyecta que los modificadores de reología crezcan a una CAGR del 6,61% durante el período de pronóstico de 2026-2031, impulsados por la demanda de morteros para impresión 3D con comportamiento pseudoplástico y recubrimientos verticales antisagging. Los espesantes asociativos, ahora capaces de resistir la deriva de viscosidad incluso en condiciones tropicales, han ampliado el alcance del mercado de aditivos de formulación más allá de las zonas templadas. Los antiespumantes han asegurado una participación de mercado significativa; la introducción sin silicona de Evonik no solo cumple con los estándares de la Etiqueta Ecológica de la UE, sino que también aborda los problemas de formación de cráteres que anteriormente afectaban los acabados satinados. Los agentes humectantes de base surfactante cumplieron con los estrictos estándares de contaminación iónica de la electrónica, mientras que una combinación de agentes de acoplamiento, promotores de adhesión y estabilizadores UV realizaron contribuciones notables a nichos especializados.

Por Industria de Uso Final: La Construcción Domina, la Electrónica Surge

En 2025, el sector de la construcción representó el 28,74% del volumen, utilizando productos como imprimaciones de interiores, paredes elastoméricas de exteriores y agentes desmoldantes para concreto. Estas aplicaciones impulsan de manera constante la demanda de dispersantes, antiespumantes y paquetes de reología. Las pinturas arquitectónicas utilizan típicamente una proporción definida de dispersantes, antiespumantes y espesantes, lo que indica un patrón de demanda consistente.

Se prevé que el sector de la electrónica supere al mercado de aditivos de formulación en general, creciendo a una CAGR del 6,92% durante el período de pronóstico de 2026-2031, impulsado por la demanda de aditivos de ultra baja constante dieléctrica en materiales de relleno inferior, encapsulantes e interfaz térmica. Destacando el valor especializado para el ensamblaje de alta fiabilidad, la línea Loctite 3382 de Henkel, con cargas de nitruro de boro y agentes de acoplamiento aminosilano, presume de una conductividad impresionante y una vida útil de mezcla prolongada. La industria del transporte, que abarca el sector automotriz y aeroespacial, adopta cada vez más estructuras compuestas, impulsando la demanda de sistemas epoxi flexibilizados que refuerzan la tenacidad a la fractura. Otros sectores, incluidos los fluidos de perforación de petróleo y gas, los lubricantes especiales y los recubrimientos de latas de grado alimentario, han avanzado de manera constante, creando nichos en respuesta a las exigencias regulatorias.

Por Tecnología de Formulación: Los Sistemas de Base Solvente Prevalecen, los Sistemas UV/EB Ganan Terreno

En 2025, las líneas de base solvente capturaron el 46,52% de las ventas, con recubrimientos marinos y de mantenimiento industrial que dependen de aromáticos de alto contenido de sólidos para una mayor resistencia química. Mientras tanto, se proyecta que los sistemas curables por UV/EB crezcan a una CAGR del 7,28% durante el período de pronóstico de 2026-2031. Este crecimiento se atribuye a las plantas de ensamblaje que adoptan ciclos de curado instantáneo, que eliminan la necesidad de hornos y optimizan el inventario en proceso.

Los sistemas de base acuosa, reforzados con reticulantes de poliisocianato hidrofílico como el Bayhydur 305 de Covestro, han consolidado su presencia en el mercado. Estos reticulantes permiten que los recubrimientos de dos componentes rivalicen con el rendimiento de sus homólogos epoxi de base solvente. Los recubrimientos en polvo, preferidos para electrodomésticos y aluminio arquitectónico, se benefician de la eficiencia del 100% de sólidos en la recuperación de sobresprays. El mercado se complementa con híbridos de alto contenido de sólidos y películas polimerizadas por plasma. Innovaciones como los fotoiniciadores Esacure TZT de Lambson están revolucionando el curado UV, logrando mayores profundidades bajo nitrógeno y superando los desafíos de espesor anteriores. Este avance ha abierto las puertas a aplicaciones de utillaje mediante impresión 3D.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 42,23% de los ingresos globales y se proyecta que crezca a una CAGR del 6,99% durante el período de pronóstico de 2026-2031. La ambiciosa hoja de ruta química de India y las inversiones estratégicas de China en parques de especialidades en Jiangsu y Shandong son los principales impulsores de este crecimiento. Los productores regionales están preparados para aumentar su participación en el mercado de aditivos de formulación, respaldados por la inversión de SABIC en un complejo en Fujian, que ahora utiliza materia prima de EVA para aditivos adhesivos. Además, la iniciativa de subsidios de Japón está mejorando la producción doméstica de dispersantes de grado semiconductor.

América del Norte, con una participación de mercado significativa en 2025, está cosechando los beneficios de la electrificación impulsada por la Ley de Reducción de la Inflación y la expansión de bio-etileno de Dow en Texas. Esta expansión desempeña un papel crucial en el suministro de monómeros de acrilato de bajo carbono, vitales para los modificadores de reología. El auge de la relocalización en México ha impulsado la creación de numerosos empleos en fábricas, escalando la demanda de recubrimientos conformales y materiales de interfaz térmica. Estos materiales dependen en gran medida de paquetes de surfactantes y agentes de acoplamiento. La producción de aditivos especiales de la región disfruta de un colchón gracias al abundante gas de esquisto, un privilegio que no se extiende a Europa, que lucha con la dependencia de importaciones y la volatilidad de las materias primas.

Europa está orientando su dinámica de mercado en línea con los objetivos Fit for 55 del Pacto Verde Europeo. Estos objetivos están dirigiendo a los formuladores hacia opciones sostenibles como los sistemas de base acuosa y UV. Alemania avanza con subvenciones para la descarbonización, respaldando crackers electrificados y pilotos de base biológica, allanando el camino para un mercado de aditivos con etiqueta verde. América del Sur se ve impulsada por el resurgimiento de la construcción en Brasil y el creciente sector del litio en Argentina, ambos con interés en recubrimientos resistentes a la corrosión para estanques. Mientras tanto, Oriente Medio y África aprovechan la materia prima de etano de bajo costo, aunque se enfrentan a regulaciones fragmentadas que ralentizan la adopción de grados especiales.

Panorama Competitivo

El mercado de aditivos de formulación está moderadamente fragmentado. Los líderes de la industria se distinguen con laboratorios de aplicación globales y software de formulación de vanguardia impulsado por inteligencia artificial. Por ejemplo, la plataforma Formulation Advisor de BASF ha transformado los tiempos de ciclo en laboratorio, acelerándolos significativamente mediante el aprovechamiento del análisis histórico de recetas para obtener perspectivas predictivas.

En 2025, Evonik lanzó TEGO Dispers 760 W, un agente humectante libre de PFAS. Este producto ganó impulso rápidamente, obteniendo aprobaciones de diseño tempranas de varios fabricantes de pinturas globales al imitar las características de tensión superficial de los fluorosurfactantes convencionales, evitando al mismo tiempo el escrutinio del Anexo XVII de REACH. BYK se centra en dispersantes poliméricos, que permiten reducir la carga de pigmentos. Esta característica ofrece una ventaja notable, que se traduce en ahorros significativos de materias primas en el codiciado mercado de recubrimientos decorativos.

Los especialistas regionales prosperan haciendo hincapié en la personalización rápida y las químicas sostenibles. Por ejemplo, las dispersiones de negro de carbono tratadas en superficie de Cabot han acortado los tiempos de dispersión, beneficiando la producción justo a tiempo para los fabricantes de equipos originales del sector automotriz. Arxada está aprovechando las oportunidades en medio de los obstáculos regulatorios en el sector de aditivos antimicrobianos. Al mismo tiempo, las empresas emergentes de química computacional están diseñando moléculas rápidamente in silico, posicionándose para navegar ágilmente las prohibiciones de PFAS. Las recientes solicitudes de patente de Clariant para dispersantes de base lignina destacan el creciente enfoque de la industria en las innovaciones de contenido biológico, en sintonía con los objetivos de Alcance 3 de los clientes.

Líderes de la Industria de Aditivos de Formulación

Dow

Evonik Industries AG

Arkema

BASF

Altana (BYK)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Evonik Coating Additives introdujo TEGO Dispers 695, un hiperdispersante diseñado para tintas de curado por radiación y tintas de poliuretano de base solvente. Este aditivo es altamente polimérico, libre de solventes y 100% activo, con la capacidad de disolverse fácilmente en diversos monómeros y solventes orgánicos, incluidos los alcoholes.

- Abril de 2025: Evonik Coating Additives, una subsidiaria de Evonik Industries AG, desarrolló TEGO Wet 288, un aditivo de formulación humectante de sustratos para formulaciones de base acuosa y curadas por radiación. Además, el aditivo tiene una amplia conformidad con el contacto con alimentos, lo que lo hace adecuado para aplicaciones de envases alimentarios.

Alcance del Informe Global del Mercado de Aditivos de Formulación

Los aditivos de formulación son sustancias químicas especializadas añadidas durante la fabricación para mejorar el procesamiento, el rendimiento, la estabilidad y la funcionalidad general. Aunque no son los componentes activos principales de una formulación, desempeñan un papel fundamental para garantizar que el producto final cumpla con los estándares de calidad y aplicación requeridos.

El mercado de aditivos de formulación está segmentado por tipo de aditivo, industria de usuario final, tecnología de formulación y geografía. Por tipo de aditivo, el mercado se segmenta en antiespumantes, modificadores de reología y agentes dispersantes. Por industria de usuario final, el mercado se segmenta en construcción, transporte, automotriz, petróleo y gas, alimentos y bebidas, electrónica y otras industrias de usuario final. Por tecnología de formulación, el mercado se segmenta en sistemas de base acuosa, sistemas de base solvente, recubrimientos en polvo y sistemas curables por UV/EB. El informe también cubre el tamaño del mercado y los pronósticos de aditivos de formulación en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Antiespumantes |

| Modificadores de Reología |

| Agentes Dispersantes |

| Construcción |

| Transporte |

| Automotriz |

| Petróleo y Gas |

| Alimentos y Bebidas |

| Electrónica |

| Otras Industrias de Usuario Final |

| Sistemas de Base Acuosa |

| Sistemas de Base Solvente |

| Recubrimientos en Polvo |

| Sistemas Curables por UV/EB |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Aditivo | Antiespumantes | |

| Modificadores de Reología | ||

| Agentes Dispersantes | ||

| Por Industria de Uso Final | Construcción | |

| Transporte | ||

| Automotriz | ||

| Petróleo y Gas | ||

| Alimentos y Bebidas | ||

| Electrónica | ||

| Otras Industrias de Usuario Final | ||

| Por Tecnología de Formulación | Sistemas de Base Acuosa | |

| Sistemas de Base Solvente | ||

| Recubrimientos en Polvo | ||

| Sistemas Curables por UV/EB | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de aditivos de formulación en 2031?

El tamaño del mercado de aditivos de formulación se sitúa en USD 22.950 millones en 2026 y se proyecta que alcance USD 30.840 millones en 2031 a una CAGR del 6,09%.

¿Qué tipo de aditivo genera los mayores ingresos en la actualidad?

Los agentes dispersantes concentraron el 33,71% de las ventas de 2025, la mayor participación entre todas las categorías de aditivos.

¿Qué sector de uso final crece más rápido?

Se prevé que la electrónica registre una CAGR del 6,92% hasta 2031, ya que el 5G y el envasado de alta densidad elevan los requisitos de pureza y constante dieléctrica.

¿Por qué las formulaciones curables por UV/EB están ganando preferencia?

Ofrecen curados instantáneos, reducen la energía de curado en más del 70% y eliminan los hornos, aumentando el rendimiento en las líneas automotrices y de electrónica.

¿Qué región añadirá el mayor valor incremental?

Se espera que Asia-Pacífico registre el mayor crecimiento absoluto en dólares, respaldado por inversiones en parques químicos en China e incentivos de política en India.

¿Cómo están abordando los proveedores las prohibiciones de PFAS?

Líderes como Evonik y Clariant están comercializando agentes humectantes y surfactantes libres de PFAS que igualan el rendimiento mientras cumplen con REACH y las regulaciones a nivel estatal.

Última actualización de la página el: