Tamaño y Participación del Mercado de Químicos para Cuero

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Cuero por Mordor Intelligence

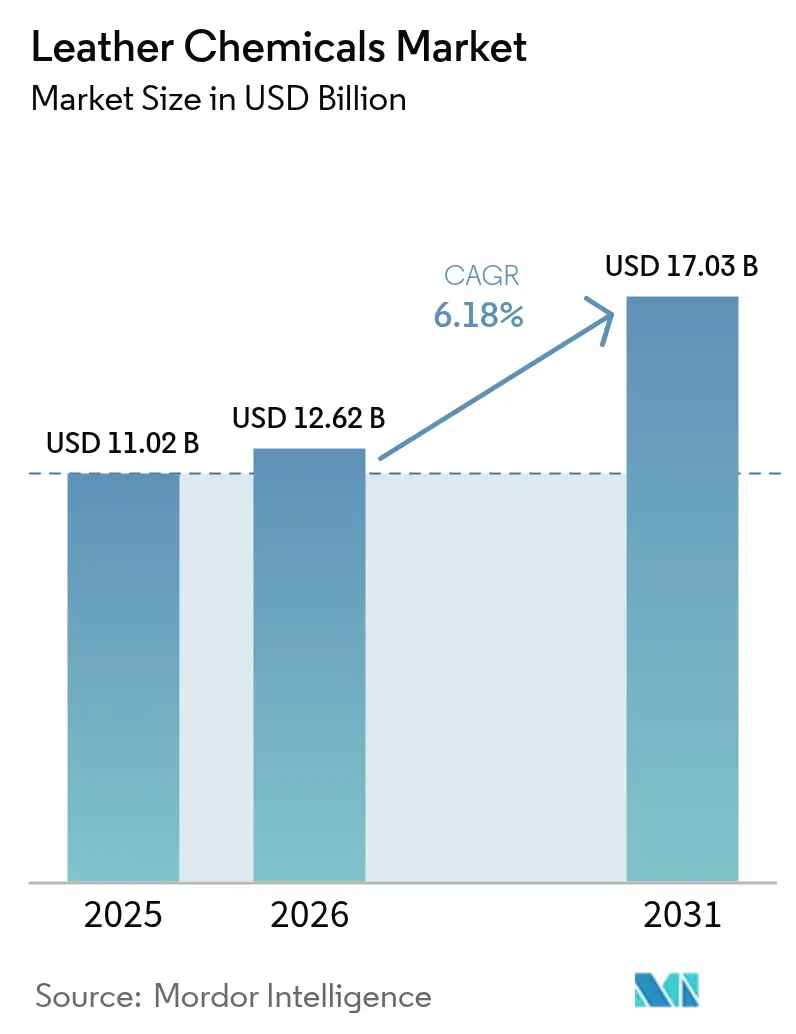

El tamaño del Mercado de Químicos para Cuero fue valorado en USD 11,02 mil millones en 2025 y se estima que crecerá de USD 12,62 mil millones en 2026 para alcanzar USD 17,03 mil millones para 2031, a una CAGR del 6,18% durante el período de pronóstico (2026-2031). Impulsado por umbrales más estrictos de Cr-VI, la creciente demanda de formulaciones libres de cromo y los mandatos de marcas que favorecen auxiliares con bajo contenido de COV, el mercado de químicos para cuero está pivotando hacia etapas de ribera asistidas por enzimas y sistemas de acabado de base biológica. Las químicas libres de cromo ya ocupan una posición mayoritaria, mientras que la tapicería automotriz y de aviación estimula la adopción de pieles curtidas con aldehído y neutrales en olor. La rápida expansión de las tenerías de Asia-Pacífico sustenta el crecimiento en volumen, aunque los costos de cumplimiento para el tratamiento de aguas residuales y la energía siguen siendo vientos en contra clave para los márgenes.

Conclusiones Clave del Informe

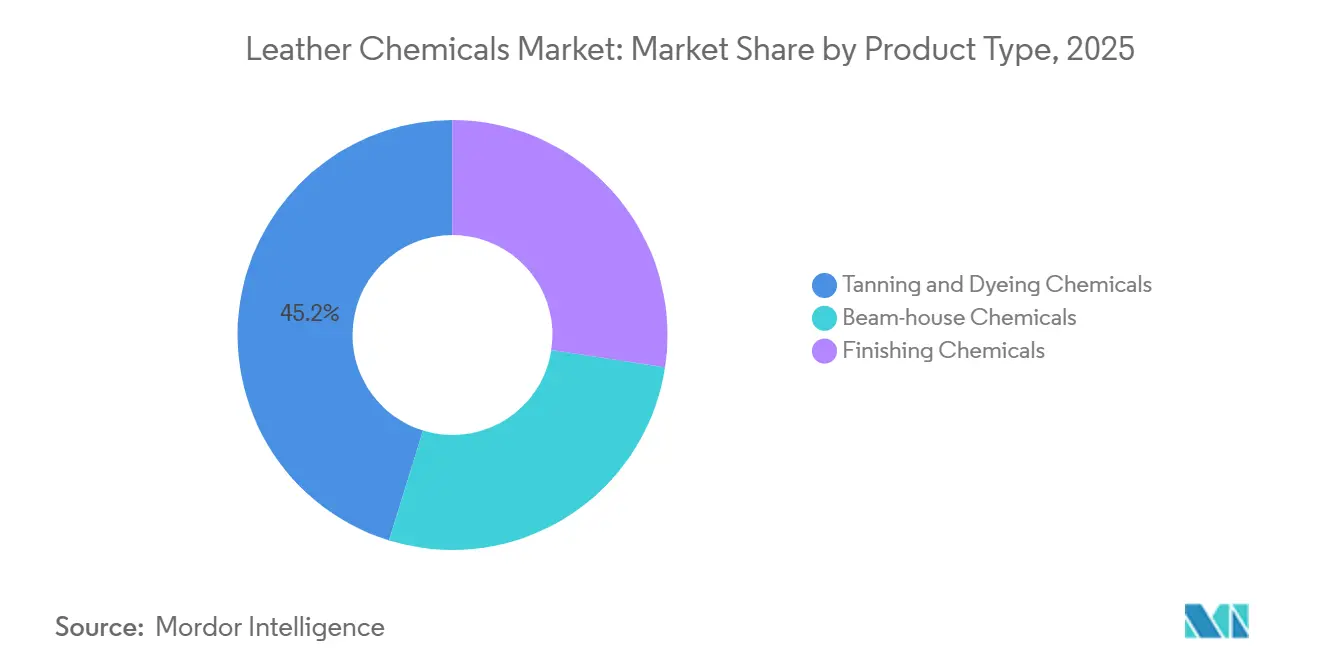

- Por tipo de producto, Curtido y Teñido mantuvo una participación del 45,22% en 2025, mientras que los químicos de acabado registraron una CAGR del 6,98% entre 2026 y 2031, el ritmo más rápido en toda la cadena de procesamiento.

- Por función química, las tecnologías libres de cromo mantuvieron el 58,19% de la participación del mercado de químicos para cuero en 2025 y se proyecta que registren la CAGR más rápida del 7,09% hasta 2031.

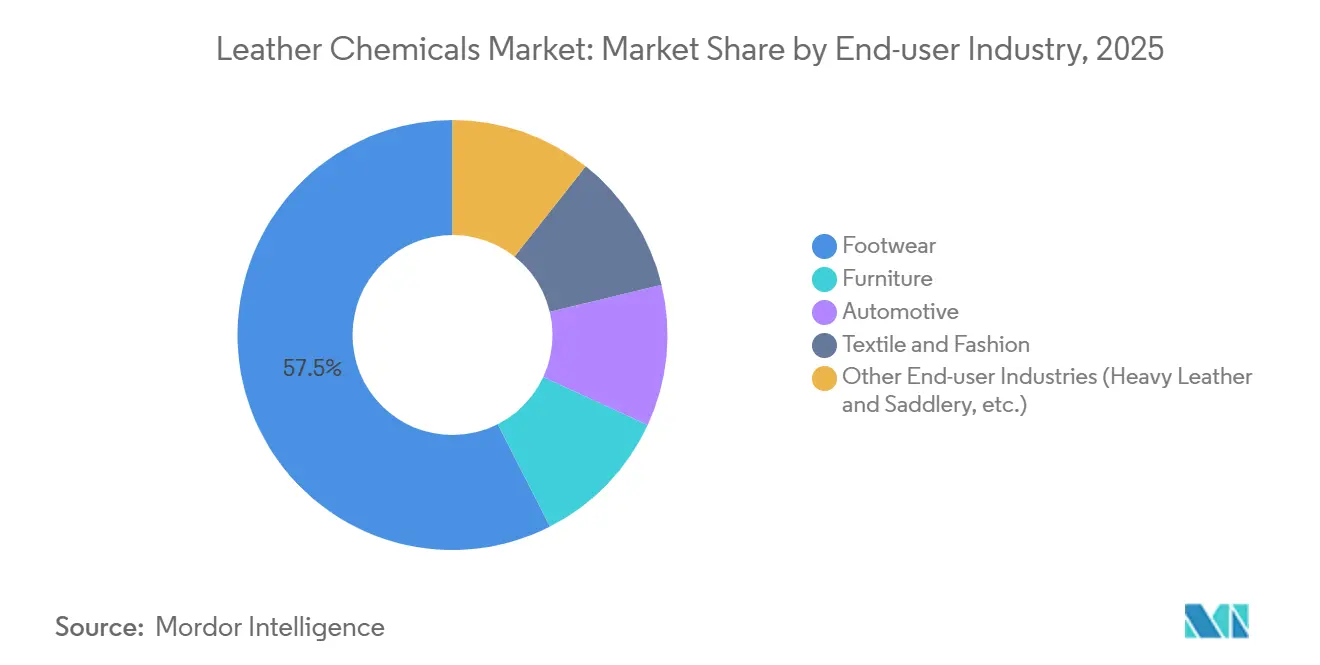

- Por industria de usuario final, el calzado capturó el 57,49% del tamaño del mercado de químicos para cuero en 2025, mientras que los químicos automotrices están en camino de alcanzar una CAGR del 7,14% hasta 2031.

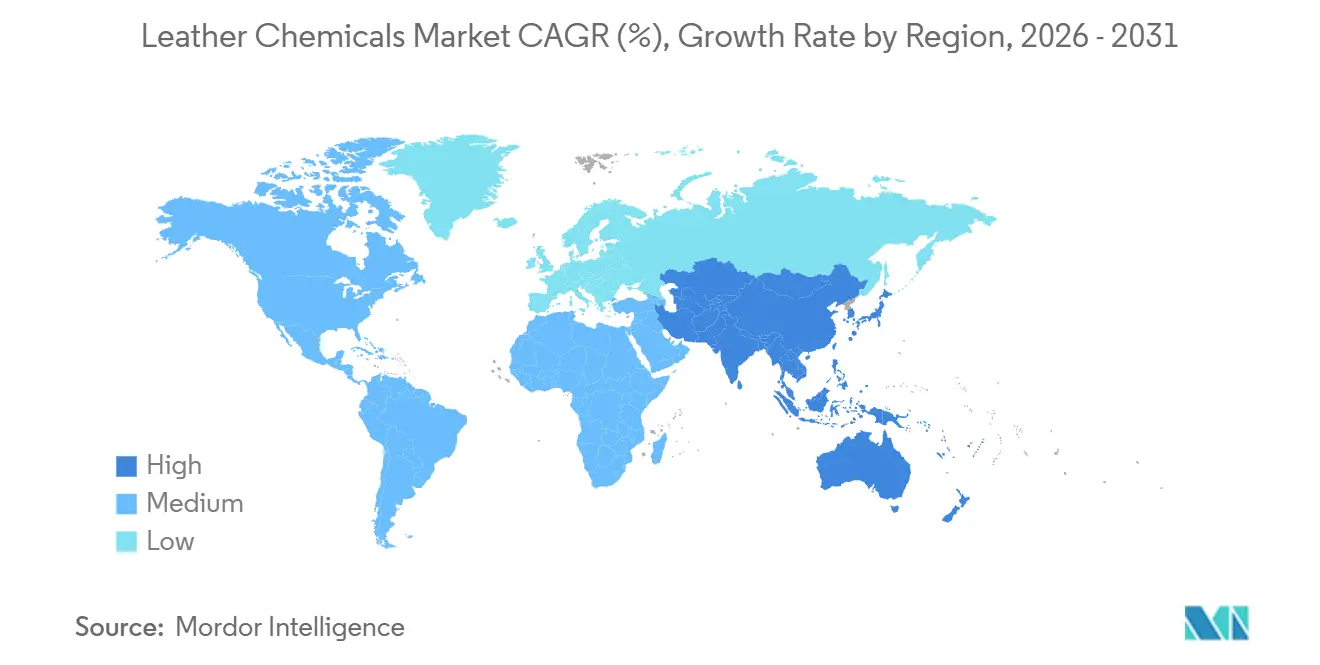

- Por geografía, Asia-Pacífico contribuyó con el 48,79% de la demanda global del mercado de químicos para cuero en 2025 y se espera que se expanda a una CAGR del 6,87% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Químicos para Cuero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las tecnologías de curtido libre de cromo y libre de metales | +1.2% | Global, con adopción temprana en la UE, América del Norte y China | Mediano plazo (2-4 años) |

| Rápido crecimiento de las industrias del calzado y textil | +1.8% | Núcleo de APAC (China, India, Vietnam), expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Creciente demanda de tapicería automotriz y de aviación | +0.9% | América del Norte, Europa, segmentos premium de China | Mediano plazo (2-4 años) |

| Preferencia creciente por fatliquors y sintanes de base biológica | +0.7% | UE, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Los procesos de ribera impulsados por enzimas reducen el agua en un 30% | +0.6% | Regiones con estrés hídrico: India, Medio Oriente, Norte de África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Tecnologías de Curtido Libre de Cromo y Libre de Metales

Las marcas de lujo y los fabricantes de equipos originales exigen Cr-VI por debajo de 3 ppm para cumplir con el Anexo XVII del Reglamento REACH de la UE y las regulaciones estatales, lo que impulsa una rápida migración hacia sistemas wet-white que combinan glutaraldehído, sales de titanio y polímeros sintéticos de recurtido. Soluciones como CLARIANT Leva y Stahl EasyWhite Tan-E eliminan los lodos de cromo, reducen los costos de eliminación de residuos peligrosos en un 40% y acortan los ciclos de procesamiento en un 15%. En China, la norma GB 30585-2014 impulsó actualizaciones en los centros de Zhejiang y Guangdong, mientras que las pymes indias y bangladesíes enfrentan mayores costos de materias primas y controles de pH más estrictos que incrementan los insumos entre un 12 y un 18%.

Rápido Crecimiento de las Industrias del Calzado y Textil

Asia produjo 5.400 millones de pares de zapatos en 2024, y la producción de calzado de India creció un 9,2% en 2025, sosteniendo la demanda base de sintanes y fatliquors rentables[1]Anuario Mundial del Calzado, "Estadísticas de Producción 2024," worldfootwear.com. Vietnam e Indonesia amplían su capacidad a medida que los salarios costeros de China aumentan, y sus tenerías adoptan líneas libres de cromo para cumplir con los códigos de proveedores multinacionales. Las marcas de moda especifican cada vez más pieles curtidas con vegetales o recicladas, reforzando la doble demanda de agentes económicos libres de metales y biosintanes premium.

Creciente Demanda de Tapicería Automotriz y de Aviación

Los interiores de vehículos eléctricos ahora estipulan COV totales por debajo de 50 µg/m³, alcanzables únicamente con cuero curtido con aldehído y acabados de poliuretano a base de agua. Los asientos de aeronaves siguen siendo un nicho estable; los requisitos de propagación de llamas de la FAA y la EASA consolidan paquetes de acabado de alto rendimiento que favorecen a proveedores establecidos como TFL y Buckman.

Preferencia Creciente por Fatliquors y Sintanes de Base Biológica

Las casas de lujo europeas y norteamericanas prefieren sintanes a base de lignina y fatliquors de aceite vegetal que reducen las emisiones de Alcance 3. Stahl EcoTan utiliza extractos de castaño que secuestran 1,2 kg de CO₂-eq por kilogramo, mientras que SCHILL+SEILACHER Levotan ofrece una suavidad similar a los sistemas de aceite de pescado pero reduce la toxicidad acuática en un 60%. Las primas de precio del 25-35% limitan la adopción a bolsos de alto valor, asientos automotrices y calzado de marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas estrictas de emisión de Cr-VI y aguas residuales | -0.8% | Global, con aplicación concentrada en la UE, América del Norte y China | Corto plazo (≤ 2 años) |

| Altos costos de energía y tratamiento de efluentes | -0.5% | Asia del Sur (India, Bangladesh, Pakistán), Norte de África | Mediano plazo (2-4 años) |

| El cambio hacia cueros de micelio y cultivados en laboratorio reduce la demanda de químicos | -0.3% | América del Norte, segmentos de moda y accesorios de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de Emisión de Cr-VI y Aguas Residuales

Las normas de la UE y China limitan el Cr-VI a 3-10 mg/kg, lo que obliga a las tenerías de base cromo a instalar costosos circuitos de reciclaje o a pivotar hacia sales trivalentes. Las normas revisadas de efluentes de India en 2025 redujeron los límites de TDS y DBO, requiriendo biorreactores de membrana que pueden costar entre USD 1,5 y 3 millones para plantas de tamaño mediano[2]Junta Central de Control de la Contaminación, India, "Normas Revisadas de Efluentes para Tenerías," cpcb.nic.in. Los cierres por incumplimiento, como el de 23 tenerías de Daca en 2024, ponen de relieve el riesgo de cumplimiento para los clústeres fragmentados.

Altos Costos de Energía y Tratamiento de Efluentes

Las tarifas eléctricas y los mandatos de descarga cero de líquidos elevan los costos operativos en Asia del Sur y Norte de África, donde muchas instalaciones procesan menos de 1.000 pieles por día. La intensidad de capital superior a USD 2 millones para unidades modernas de tratamiento de aguas residuales sigue siendo un elemento disuasorio, lo que ralentiza la adopción de químicos avanzados y enzimas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Químicos de Acabado Lideran el Crecimiento en Medio del Impulso hacia la Personalización

Los químicos de acabado registraron el crecimiento más rápido con una CAGR del 6,98%, incluso cuando los agentes de curtido y teñido retuvieron el 45,22% de la participación del mercado de químicos para cuero en 2025. Las capas superiores acrílicas y de poliuretano a base de agua ahora representan el 62% de las ventas en Europa, cumpliendo con los límites de COV de 50 g/m². La compatibilidad con la impresión digital por inyección de tinta impulsa la demanda incremental de capas superiores modificadas con silicona, lo que permite gráficos bajo demanda sin tiempos de inactividad por cambio de pantalla. Las enzimas de ribera representan el 18% de los ingresos, respaldadas por mezclas de proteasas que reducen el uso de agua en un 30% y la cal en un 40%, vitales para los clústeres propensos a la sequía.

Los sistemas de base cromo pierden impulso a medida que los paquetes de aldehído-sintán ahora igualan las temperaturas de contracción por encima de 80°C a un costo similar. La adopción de enzimas se acelera en la provincia de Zhejiang de China, donde un aumento arancelario en 2025 elevó los cargos municipales por agua en un 18%, inclinando la balanza costo-beneficio hacia los procesos bioquímicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Química: Los Sistemas Libres de Cromo Capturan la Mayor Participación

Los agentes libres de cromo mantuvieron el 58,19% del mercado de químicos para cuero en 2025 y crecieron a una CAGR del 7,09% hasta 2031. Los paquetes de curtido orgánico sintético combinan polímeros acrílicos, resinas de melamina y sintanes fenólicos, ofreciendo compacidad de grano y rendimiento de color a la par del cromo, pero eliminando las preocupaciones por el Cr-VI. Los agentes a base de cromo aún representan una participación del 28% para guantes de uso intensivo y cuero industrial que requieren una estabilidad hidrotérmica >85°C. Las alternativas minerales a base de zirconio o titanio representan el 14% y sirven a cueros blancos o en colores pastel donde la pureza del color es esencial.

La Iniciativa de Cuero Libre de Cromo de India subsidia hasta INR 5 millones (USD 0,057 millones) por tenería, acelerando la conversión a base de aldehído en Tamil Nadu. Los líderes del calzado deportivo de Japón exigen partes superiores libres de metales, estimulando la demanda de extractos vegetales y pieles recurtidas con sintán.

Por Usuario Final: La Tapicería Automotriz es el Segmento de Mayor Crecimiento

El calzado contribuyó con el 57,49% de los ingresos en 2025, pero la tapicería automotriz es el segmento de mayor crecimiento con una CAGR del 7,14%. Los fabricantes de vehículos eléctricos como BMW y Mercedes-Benz especifican pieles curtidas con aldehído y bajo contenido de COV, integrando capas superiores a base de agua para el cumplimiento de la calidad del aire en cabina. Los segmentos de mobiliario se inclinan hacia acabados de nubuck que reducen la intensidad química pero obtienen precios más altos, mientras que la moda se divide entre bienes de lujo de cuero curtido con vegetales premium y alternativas de cuero sintético orientadas a la reducción de emisiones.

La aviación sigue siendo un nicho estable, con los mandatos de la FAA y la EASA impulsando químicas especializadas de retardante de llama a base de fósforo. El cuero pesado para equipos de protección personal industrial mantiene la dependencia del cromo debido a las necesidades de durabilidad extrema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó con el 48,79% de los ingresos en 2025 y se expandirá al 6,87% hasta 2031. La aplicación de la norma GB 30585-2014 de China y el esquema de subsidios de India impulsan la adopción del wet-white, mientras que la base exportadora de 1.550 millones de pares de Vietnam atrae inversiones libres de cromo. Indonesia aprovecha los salarios más bajos para atraer marcas de nivel medio, y la política de calzado deportivo libre de cromo de Japón profundiza la demanda especializada.

En Europa y América del Norte, el clúster automotriz bávaro de Alemania abastece interiores libres de cromo, elevando la penetración del acabado a base de agua al 78%. El nicho de curtido vegetal de la Toscana exige primas de precio del 40%, beneficiándose de cadenas de suministro de extracto de castaño bien establecidas. Estados Unidos importó 1.200 millones de pies cuadrados de cuero terminado en 2024, reflejando tendencias de acercamiento de la producción hacia México y América Latina.

En América del Sur, Medio Oriente y África, Brasil con sus 44 millones de pieles por año abastece a clientes italianos y estadounidenses. Argentina capitaliza el suministro bovino de bajo costo para cuero automotriz y de mobiliario. Arabia Saudita invierte USD 150 millones para construir un clúster libre de cromo en Yeda, con el objetivo de atender autos de lujo y aviación. Sudáfrica avanza hacia procesos asistidos por enzimas para alinearse con las normas nacionales de agua.

Panorama Competitivo

El mercado de Químicos para Cuero está moderadamente fragmentado. Las empresas de nivel medio DyStar, Balmer Lawrie y Zschimmer & Schwarz se concentran en nichos regionales, mientras que los especialistas capturan márgenes premium en impresión digital y aditivos certificados halal. La actividad de patentes aumentó un 22% interanual en 2025 a medida que avanzaron los cócteles de enzimas y los curtidos híbridos de zirconio-titanio. Existen oportunidades en fatliquors con huella de carbono negativa, capas superiores listas para inyección de tinta y kits de enzimas específicos por especie. Las altas necesidades de capital para el control de efluentes favorecen a los actores establecidos capaces de financiar las actualizaciones de los clientes, lo que podría consolidar la participación entre los cinco principales.

Líderes de la Industria de Químicos para Cuero

Chemtan Company, Inc.

CLARIANT

Stahl Holdings B.V.

Şişecam

TFL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Stahl, un actor global en recubrimientos especiales para materiales flexibles, escindió su negocio de químicos para cuero de extremo húmedo. Ahora operando de forma independiente como Muno, el negocio de químicos para cuero de extremo húmedo es propiedad mayoritaria de Wendel.

- Enero de 2024: Pidilite Industries Limited se asoció con Syn-Bios, con sede en Italia, para ampliar el acceso a químicos avanzados para cuero en toda Asia del Sur.

Alcance del Informe Global del Mercado de Químicos para Cuero

Los químicos para cuero son sustancias químicas utilizadas durante las diversas etapas del procesamiento del cuero, como la ribera, el curtido, el teñido y el acabado. Estas sustancias son necesarias para conferir al cuero las cualidades deseadas, incluidas la durabilidad, la suavidad y la resistencia al agua.

El mercado de Químicos para Cuero está segmentado por tipo de producto, función química, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en químicos de curtido y teñido, químicos de ribera y químicos de acabado. Por función química, el mercado está segmentado en base cromo, mineral libre de cromo y orgánico sintético. Por industria de usuario final, el mercado está segmentado en calzado, mobiliario, automotriz, textil y moda, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de químicos para cuero en 17 países de las principales regiones. El dimensionamiento y los pronósticos del mercado para cada segmento se basan en el valor (USD).

| Químicos de Curtido y Teñido |

| Químicos de Ribera |

| Químicos de Acabado |

| Base Cromo |

| Mineral Libre de Cromo |

| Orgánico Sintético |

| Calzado |

| Mobiliario |

| Automotriz |

| Textil y Moda |

| Otras Industrias de Usuario Final (Cuero Pesado y Talabartería, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Químicos de Curtido y Teñido | |

| Químicos de Ribera | ||

| Químicos de Acabado | ||

| Por Función Química | Base Cromo | |

| Mineral Libre de Cromo | ||

| Orgánico Sintético | ||

| Por Industria de Usuario Final | Calzado | |

| Mobiliario | ||

| Automotriz | ||

| Textil y Moda | ||

| Otras Industrias de Usuario Final (Cuero Pesado y Talabartería, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada del mercado de químicos para cuero hacia 2031?

Se prevé que el mercado se expanda a una CAGR del 6,18% de 2026 a 2031 y alcance USD 17,03 mil millones para 2031, a medida que los sistemas libres de cromo y las tecnologías de acabado premium ganen una adopción más amplia.

¿Qué segmento crece más rápido dentro de la industria de químicos para cuero?

Los químicos de acabado encabezan los gráficos de crecimiento con una CAGR del 6,98% gracias a la demanda de recubrimientos funcionales que ofrecen resistencia a la abrasión, propiedades antimicrobianas y compatibilidad con la impresión digital.

¿Por qué el curtido libre de cromo se está convirtiendo en práctica estándar?

Los límites regulatorios sobre el cromo hexavalente y las auditorías de sostenibilidad de los minoristas están acelerando el cambio hacia agentes vegetales, minerales y orgánicos sintéticos que eliminan los residuos de Cr(VI) y reducen la toxicidad de los efluentes.

¿Qué tan importante es Asia-Pacífico para el mercado de químicos para cuero?

Asia-Pacífico representa casi la mitad de la demanda global y lidera el crecimiento con una CAGR del 6,87% debido a las operaciones a gran escala en China e India y la creciente capacidad en los centros de fabricación de la ASEAN.

¿Qué impacto tienen las alternativas de cuero vegano en la demanda química tradicional?

Los sustratos sintéticos y de base vegetal requieren químicas de procesamiento diferentes, creando tanto presión competitiva como nuevas oportunidades para los proveedores que desarrollan imprimaciones, recubrimientos y tintes adaptados a materiales no animales.

Última actualización de la página el: