Tamaño y Cuota del Mercado de Silanos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

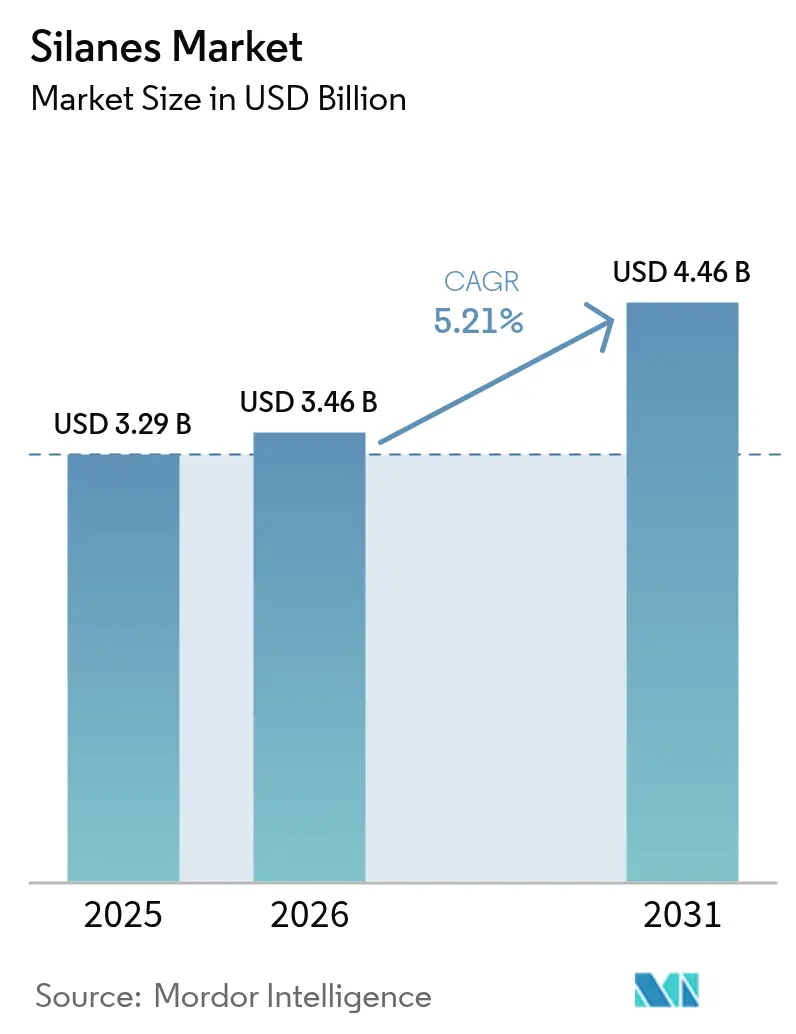

| Tamaño del Mercado (2026) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Silanos por Mordor Intelligence

El tamaño del Mercado de Silanos fue valorado en USD 3,29 mil millones en 2025 y se estima que crecerá desde USD 3,46 mil millones en 2026 hasta alcanzar USD 4,46 mil millones en 2031, a una CAGR del 5,21% durante el período de previsión (2026-2031). La creciente penetración de soluciones modificadas con silanos en el envasado de semiconductores, la fabricación de neumáticos ecológicos y los recubrimientos de base acuosa subraya la sólida trayectoria de crecimiento. La capacidad del material para conectar químicamente polímeros orgánicos con sustratos inorgánicos continúa desbloqueando flexibilidad de diseño en electrónica, movilidad y construcción. La avanzada base de fabricación de Asia-Pacífico, la sostenida actividad de infraestructura y el marco de políticas de apoyo anclan colectivamente la demanda de la región. Los programas paralelos de I+D liderados por productores integrados como Dow, Wacker, Evonik y Shin-Etsu amplían el espectro de aplicaciones mientras amortiguan los riesgos del lado de la oferta mediante la integración hacia atrás.

Conclusiones Clave del Informe

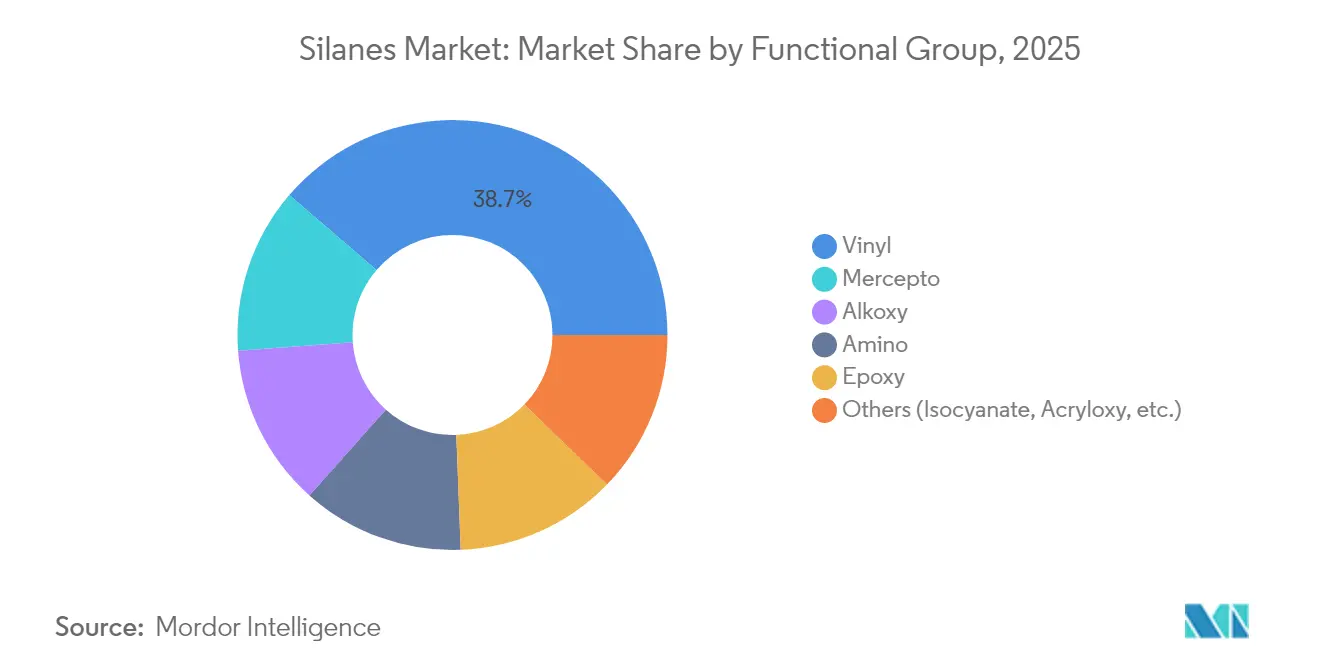

- Por grupo funcional, los silanos de vinilo lideraron con una cuota de ingresos del 38,72% en 2025, mientras que los tipos mercapto se proyectan para expandirse a una CAGR del 6,65% hasta 2031.

- Por aplicación, los agentes de acoplamiento capturaron el 34,62% de la cuota del mercado de silanos en 2025; los tratamientos anticorrosión están preparados para la mayor CAGR del 6,41% hasta 2031.

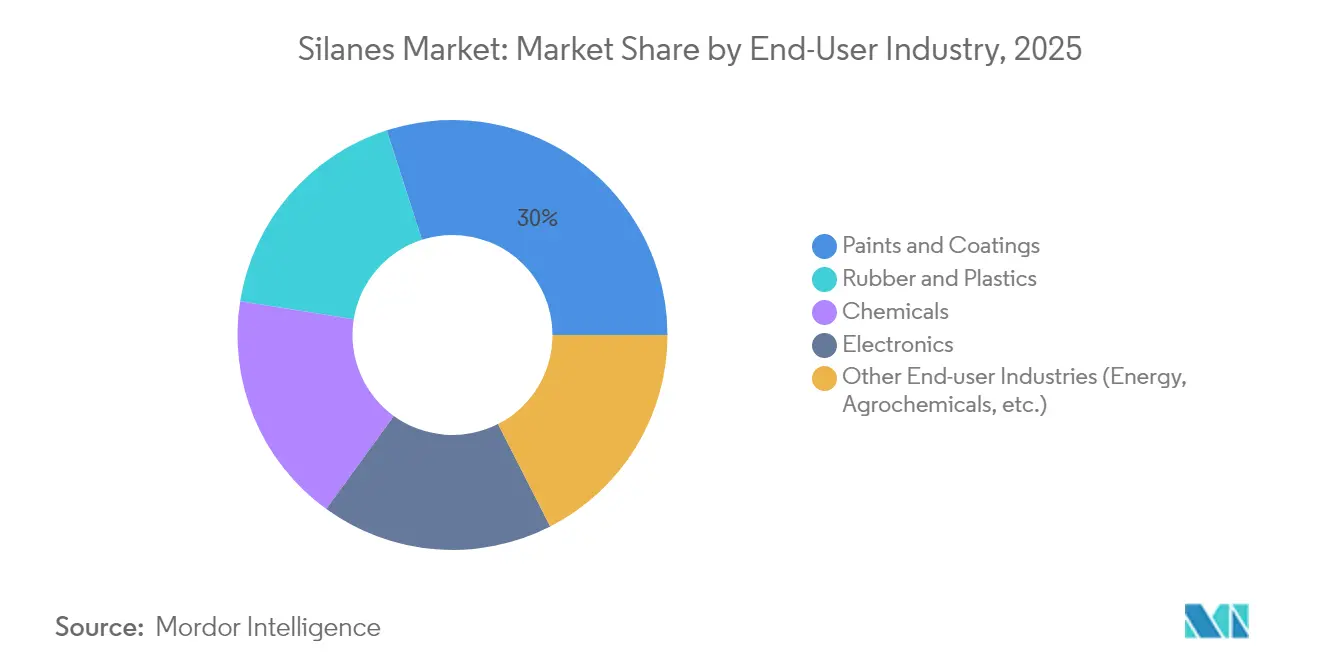

- Por industria de usuario final, las pinturas y recubrimientos representaron el 29,95% del tamaño del mercado de silanos en 2025, mientras que el segmento "Otros"—que abarca almacenamiento de energía y agroquímicos—avanza a una CAGR del 6,78%.

- Por geografía, Asia-Pacífico concentró el 46,10% de la demanda global en 2025 y se encamina hacia una CAGR del 6,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Silanos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de pinturas y recubrimientos industriales | +1.20% | Global, con APAC liderando el crecimiento | Mediano plazo (2-4 años) |

| Miniaturización electrónica y envasado de semiconductores 5G | +0.90% | APAC como núcleo, extensión a América del Norte | Corto plazo (≤ 2 años) |

| Reducción de peso en neumáticos de vehículos eléctricos y neumáticos ecológicos | +0.80% | Global, con ganancias tempranas en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Adopción de adhesivos de base acuosa en la construcción | +0.60% | Europa y América del Norte impulsadas por regulación, crecimiento de volumen en APAC | Largo plazo (≥ 4 años) |

| Silanos organofuncionales en juntas de electrolizadores de hidrógeno verde | +0.40% | Europa y América del Norte liderando, fabricación en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Pinturas y Recubrimientos Industriales

Las pinturas y recubrimientos representaron el 30,22% de la demanda del mercado de silanos en 2024, una cuota que refleja los proyectos de infraestructura en las economías emergentes y las normas más estrictas sobre compuestos orgánicos volátiles. Las formulaciones de base acuosa dependen cada vez más de los agentes de acoplamiento de silanos para lograr una adhesión sólida entre aglutinantes orgánicos y sustratos inorgánicos, una necesidad amplificada en entornos marinos y de uso intensivo. La propuesta de California sobre recubrimientos arquitectónicos para endurecer los límites de COV ha acelerado los ciclos de reformulación, lo que impulsa a los formuladores de recubrimientos de todo el mundo a adoptar grados de silanos con bajo contenido de metanol[1]Consejo de Recursos del Aire de California, "Medida de Control Sugerida 2025 para Recubrimientos Arquitectónicos", arb.ca.gov. Las químicas avanzadas de silanos preservan así la durabilidad del recubrimiento al tiempo que ayudan a los productores a cumplir con las regulaciones en evolución. El efecto de arrastre resultante consolida la visibilidad de la demanda a largo plazo para el mercado de silanos.

Miniaturización Electrónica y Envasado de Semiconductores 5G

Los nodos de lógica y memoria por debajo de 7 nm han desplazado las tensiones de interacción entre el chip y el paquete, elevando el listón para las barreras de difusión ultrafinas. Los promotores de adhesión de organosilanos protegen los interconectores de cobre y las capas de pasivación, permitiendo una mayor densidad de E/S en el envasado de nivel de oblea de abanico. Los volúmenes de materiales de grado semiconductor están aumentando al ritmo de las expansiones de fundiciones en Asia-Pacífico, mientras que los fabricantes de dispositivos en América del Norte incrementan el abastecimiento local para mitigar el riesgo geopolítico. Esta dependencia técnica consolida la electrónica como una locomotora de crecimiento duradera para el mercado de silanos.

Reducción de Peso en Neumáticos de Vehículos Eléctricos y Neumáticos Ecológicos

La penetración global de los vehículos eléctricos ha estimulado los sistemas de acoplamiento sílice-silano que reducen la resistencia a la rodadura y frenan el consumo de energía. El bis(trietoxisilpropil)-tetrasulfuro dominó las formulaciones en 2024, aunque los nuevos grados híbridos mercapto-azufre están ganando terreno por sus ciclos de curado más rápidos y menor emisión de COV. Los programas de neumáticos ecológicos impulsados por los principales fabricantes de equipos originales en China y Europa sustentan un aumento de consumo tangible a mediano plazo, reforzando el sector automotriz como un canal de alto valor para el mercado de silanos.

Adopción de Adhesivos de Base Acuosa en la Construcción

Los constructores en Europa y América del Norte continúan migrando de sellantes de base solvente a sellantes de base acuosa para cumplir con los estrictos mandatos de calidad del aire interior. Los silanos salvan las brechas de polaridad entre sustratos dispares y elevan la resistencia a la humedad, características que se traducen en una vida útil más larga para las juntas estructurales. Las pruebas de campo en superficies de concreto muestran una reducción de más del 90% en la penetración de cloruros una vez aplicados los tratamientos de silanos, lo que subraya sus credenciales protectoras. A medida que se extienden las rehabilitaciones y las normas de edificación resiliente, los adhesivos para la construcción siguen siendo una fuente de ingresos en expansión dentro del mercado de silanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos de REACH sobre COV y contenido de metanol | -0.70% | Europa como mercado primario, impacto secundario global | Corto plazo (≤ 2 años) |

| Riesgos en la manipulación de tetraclorosilano y costos logísticos | -0.50% | Global, con mayor impacto en los mercados desarrollados | Mediano plazo (2-4 años) |

| Volatilidad de precios del silano de grado semiconductor | -0.30% | Centros de fabricación de APAC, cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de REACH sobre COV y Contenido de Metanol

La Agencia Europea de Sustancias y Mezclas Químicas ha clasificado los siloxanos cíclicos D4, D5 y D6 como persistentes y bioacumulables, lo que obliga a los proveedores a revisar sus líneas de productos antes de la fecha de entrada en vigor en junio de 2026[2]Agencia Europea de Sustancias y Mezclas Químicas, "Restricción de D4, D5 y D6 en virtud de REACH", echa.europa.eu. Los fabricantes deben invertir en validación analítica, gestión actualizada de fichas de datos de seguridad y mejoras de planta, lo que eleva los costos de cumplimiento en toda la cadena de valor. Aunque los operadores más grandes pueden absorber estos gastos, los formuladores más pequeños podrían reducir sus operaciones, moderando así las adiciones de capacidad a corto plazo en el mercado de silanos.

Riesgos en la Manipulación de Tetraclorosilano y Costos Logísticos

El tetraclorosilano reacciona violentamente con la humedad emitiendo cloruro de hidrógeno, lo que requiere cisternas de doble pared y almacenamiento con atmósfera de nitrógeno. Las primas de seguro y los recargos de transporte inflan los costos de llegada a destino, especialmente en regiones con infraestructura limitada para materiales peligrosos. Los productores integrados con circuitos propios de clorosilanos mantienen una ventaja en costos, mientras que los compradores en el mercado libre enfrentan compresión de márgenes. Estas realidades operativas pesan sobre el ritmo de expansión del mercado de silanos en ciertas geografías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grupo Funcional: El Dominio del Vinilo Enfrenta la Disrupción del Mercapto

Los silanos de vinilo capturaron el 38,72% de la demanda global en 2025, gracias a su papel fundamental en los neumáticos reforzados con sílice y los compuestos de fibra de vidrio. Su capacidad para injertarse en las superficies de los rellenos mientras polimerizan con las matrices de caucho garantiza una baja resistencia a la rodadura y un alto rendimiento en piso mojado. El tamaño del mercado de silanos atribuido a la química del vinilo se proyecta para avanzar de forma sostenida a medida que los principales fabricantes de neumáticos mantienen formulaciones de banda de rodadura a base de sílice. En paralelo, se prevé que los silanos mercapto registren la mayor CAGR del 6,65% hasta 2031, ya que los sectores de electrónica y anticorrosión buscan una mayor reactividad en condiciones suaves. La investigación sobre cargas premodificadas con doble silano revela una densidad de reticulación superior, lo que indica que las químicas híbridas podrían reconfigurar la demanda futura. Las familias amino, epoxi y alcoxi continúan asegurando volúmenes de nicho en usos de compuestos y promoción de adhesión, sustentando la diversidad funcional en el mercado de silanos.

El creciente enfoque ambiental está impulsando la I+D hacia grados con bajo COV y sin metanol en todos los grupos funcionales. La tecnología del vinilo se beneficia de refinamientos incrementales en catalizadores que reducen el cloro residual, mientras que las rutas mercapto exploran la optimización del azufre para subproductos de curado más limpios. Los proveedores también desarrollan concentrados prehidrolizados que acortan los ciclos de mezcla y minimizan la exposición a solventes. Estas innovaciones de proceso elevan la productividad del cliente y reducen las diferencias de rendimiento, garantizando que cada familia funcional mantenga su relevancia a medida que madura el mercado de silanos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Tratamientos Anticorrosión Ganan Impulso Frente a los Agentes de Acoplamiento

Los agentes de acoplamiento representaron el 34,62% de los ingresos totales en 2025, consolidando su estatus como la columna vertebral de las interfaces de compuestos y adhesivos. La cuota del mercado de silanos vinculada al uso de acoplamiento sigue siendo significativa, dada la ubicuidad de los materiales híbridos en la industria automotriz, la construcción y la electrónica. Sin embargo, la demanda de sistemas anticorrosión basados en silanos se está acelerando a una CAGR del 6,41%, beneficiándose de las prohibiciones regulatorias de los pretratamientos de cromo hexavalente. Las pilas de protección metálica multicapa incorporan ahora imprimaciones de silanos para mejorar las propiedades de barrera y la adhesión de la pintura, una tendencia que amplificará el arrastre de volumen. Las funciones de promoción de adhesión, eliminación de humedad, dispersante e hidrofobación en conjunto amplían el espectro del consumo de silanos, reforzando la propuesta de valor de la industria de silanos en diversos usos finales.

Los lanzamientos estratégicos de productos, como la cartera modular Dynasylan SIVO de Evonik, subrayan un giro hacia mezclas anticorrosión personalizables que se adaptan a una amplia gama de sustratos metálicos respetando los límites de COV. Los formuladores de recubrimientos que adoptan estos sistemas informan de tiempos de proceso más cortos y temperaturas de horneado más bajas, atributos que se traducen en ahorro de energía para las instalaciones de fabricación. Estas ventajas operativas resuenan con fuerza en los sectores orientados a la sostenibilidad, manteniendo sólidas perspectivas de crecimiento para las aplicaciones anticorrosión dentro del mercado de silanos.

Por Industria de Usuario Final: Diversificación Más Allá de Pinturas y Recubrimientos

En 2025, las pinturas y recubrimientos concentraron el 29,95% del volumen global, impulsadas por las mejoras de infraestructura y el rápido cambio hacia sistemas de base acuosa. El tamaño del mercado de silanos acumulado por esta industria continuará expandiéndose a medida que las especificaciones de recubrimientos protectores se vuelvan más estrictas en los segmentos marino, marino de altura e industrial. Por el contrario, la categoría "Otros"—que abarca almacenamiento de energía, agroquímicos y tecnología del hidrógeno—se proyecta para crecer más rápidamente a una CAGR del 6,78%. Los ánodos ricos en silicio para baterías de iones de litio dependen de aglutinantes de silanos personalizados para mitigar el estrés de expansión de volumen, una fuente de valor emergente preparada para influir en el consumo futuro.

El caucho y los plásticos le siguen de cerca, respaldados por la adopción de neumáticos ecológicos y compuestos ligeros en aplicaciones de movilidad. El sector electrónico aprovecha los silanos de alta pureza para capas de barrera y dieléctricas, mientras que los intermediarios químicos abastecen rutas de síntesis de nicho en productos farmacéuticos y fluidos de alto rendimiento. A medida que cada uso final explora la descarbonización y la circularidad, los formuladores prefieren cada vez más los silanos multifuncionales que ofrecen rendimiento y cumplimiento regulatorio de forma simultánea, ampliando la huella del mercado de silanos en todos los sectores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 46,10% de la demanda global en 2025, reflejando las extensas cadenas de valor de China en electrónica, automoción y construcción. El tamaño del mercado de silanos en la región se proyecta para crecer a una CAGR del 6,48% hasta 2031, a medida que las adiciones de capacidad se alinean con los incentivos de política regional para la fabricación avanzada. La presencia multilocal de Wacker en Nanjing, Zhangjiagang y Shanghái subraya la necesidad de producción local, logística y soporte para el desarrollo de aplicaciones. La expansión de los materiales de construcción de India y sus objetivos de energías renovables añaden un potencial adicional al alza, mientras que Japón y Corea del Sur mantienen la absorción de grados premium para componentes de semiconductores y baterías de vehículos eléctricos.

América del Norte sigue siendo un centro maduro pero de importancia estratégica. La financiación federal de USD 200 millones a Group14 para una planta de silanos de 7.200 toneladas métricas en Washington ilustra los esfuerzos gubernamentales para fortalecer las cadenas de suministro nacionales. La electrificación del sector automotriz, los compuestos aeroespaciales y los mandatos de infraestructura resiliente nutren colectivamente la demanda especializada de silanos. El rigor regulatorio de la región en materia de COV y control de sustancias tóxicas también recompensa a los proveedores de formulaciones de bajas emisiones, fomentando la diferenciación de productos en el mercado de silanos.

Europa exhibe un crecimiento moderado a medida que el cumplimiento de REACH reconfigura las carteras de productos y estimula la adopción de grados sin cromo y con metanol reducido. Los productores con I+D y fabricación integradas, como Evonik y Momentive, aprovechan las mejoras de sus plantas para asegurar el acceso al mercado bajo normas más estrictas. América del Sur y Oriente Medio y África presentan oportunidades incipientes a medida que avanzan la infraestructura y la industrialización. La red de nuevas plantas y centros tecnológicos de Sika en 2024 en India y China proporciona una hoja de ruta para plataformas regionales que pueden adaptar las normas de rendimiento locales aprovechando el conocimiento global de procesos. La dependencia de las importaciones y la complejidad logística podrían, sin embargo, moderar las tasas de adopción hasta que madure la fabricación local, creando perfiles de expansión segmentados dentro del mercado de silanos.

Panorama Competitivo

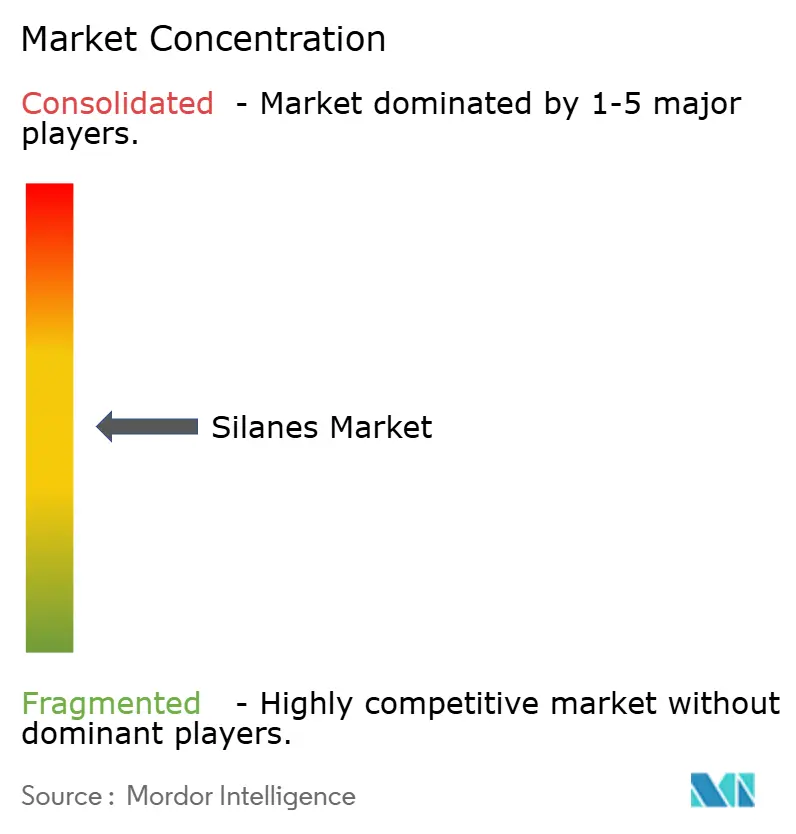

El mercado de silanos está moderadamente fragmentado. Cinco empresas líderes—Dow, Wacker, Evonik, Momentive y Shin-Etsu—controlan una cuota significativa a través de cadenas de valor del silicio verticalmente integradas, tecnologías de procesos propietarias y redes globales de servicio técnico. La amplitud de la cartera de productos permite a estos operadores establecidos abordar las necesidades de acoplamiento, adhesión, barrera y modificación de superficies con grados personalizados. El soporte técnico sigue siendo un criterio de compra clave, ya que los clientes priorizan el rendimiento de la aplicación por encima del costo puro como materia prima.

La consolidación estratégica ha reconfigurado la dinámica competitiva. La fusión de las divisiones de Sílice y Silanos de Evonik en enero de 2025 en la plataforma Smart Effects combina la experiencia en rellenos y acoplamiento para acelerar soluciones específicas por compuesto. La adquisición de Momentive por parte de KCC Corporation en 2024 añadió activos de silanos especiales, ampliando el alcance hacia clientes de electrónica y recubrimientos industriales. Mientras tanto, empresas emergentes en el almacenamiento de energía como Group14 y Sila Nanotechnologies acaparan la atención de los inversores por sus innovaciones de alta capacidad en ánodos de silicio, señalando la convergencia de industrias adyacentes con el mercado de silanos.

La resiliencia de la cadena de suministro se ha convertido en un imperativo estratégico tras las disrupciones de la era pandémica y las tensiones geopolíticas. La expansión de clorosilanos en la Costa del Golfo de Dow fortalece la integración de materias primas, mientras que el desbloqueo de capacidad de Wacker en Charleston, Tennessee, respalda la redundancia regional. Los productores también intensifican sus compromisos de ESG reduciendo su huella de carbono y eliminando gradualmente los solventes de alto riesgo, una tendencia que se espera influya en el posicionamiento competitivo en las próximas licitaciones.

Líderes de la Industria de Silanos

Dow

Evonik Industries AG

Momentive

Shin-Etsu Chemical Co., Ltd.

Wacker Chemie AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Evonik Industries lanzó Smart Effects, una fusión estratégica de sus líneas de negocio de Sílice y Silanos, orientada a mejorar las soluciones para clientes y las sinergias operativas en los mercados automotriz, electrónico y de salud del consumidor. La integración combina la experiencia en química de silanos y tecnología de sílice para ofrecer soluciones sostenibles y circulares.

- Septiembre de 2024: WACKER ha introducido un nuevo silano precursor para ampliar su cartera de especialidades para la industria de semiconductores, orientado a la producción de chips de memoria avanzados y microprocesadores. Este desarrollo fortalece la posición de WACKER en el mercado de silanos al responder a la creciente demanda.

Alcance del Informe Global del Mercado de Silanos

El alcance del informe del mercado de silanos incluye:

| Vinilo |

| Amino |

| Epoxi |

| Mercapto |

| Alcoxi |

| Otros (Isocianato, Acriloxi, etc.) |

| Agentes de Acoplamiento |

| Promotores de Adhesión |

| Eliminadores de Humedad |

| Agentes Hidrofobantes y Dispersantes |

| Estabilizadores de Silicato |

| Tratamientos Anticorrosión y de Superficie |

| Pinturas y Recubrimientos |

| Caucho y Plásticos |

| Electrónica |

| Productos Químicos |

| Otras Industrias de Usuario Final (Energía, Agroquímicos, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Malasia | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Grupo Funcional | Vinilo | |

| Amino | ||

| Epoxi | ||

| Mercapto | ||

| Alcoxi | ||

| Otros (Isocianato, Acriloxi, etc.) | ||

| Por Aplicación | Agentes de Acoplamiento | |

| Promotores de Adhesión | ||

| Eliminadores de Humedad | ||

| Agentes Hidrofobantes y Dispersantes | ||

| Estabilizadores de Silicato | ||

| Tratamientos Anticorrosión y de Superficie | ||

| Por Industria de Usuario Final | Pinturas y Recubrimientos | |

| Caucho y Plásticos | ||

| Electrónica | ||

| Productos Químicos | ||

| Otras Industrias de Usuario Final (Energía, Agroquímicos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Malasia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de silanos?

El tamaño del mercado de silanos es de USD 3,46 mil millones en 2026 y se proyecta que alcance USD 4,46 mil millones en 2031.

¿Qué región domina la demanda global de silanos?

Asia-Pacífico lidera con una cuota del 46,10% en 2025 y se prevé la CAGR más rápida del 6,48% hasta 2031 gracias a su sólida base manufacturera.

¿Qué grupo funcional tiene la mayor cuota de ingresos?

Los silanos de vinilo representan el 38,72% de la demanda en 2025, impulsados por su uso en aplicaciones de neumáticos y compuestos.

¿Cuál es el área de aplicación de mayor crecimiento?

Los tratamientos anticorrosión se están expandiendo a una CAGR del 6,41% a medida que las industrias reemplazan los sistemas a base de cromo por alternativas de silanos.

¿Cómo están influyendo las regulaciones en las formulaciones de silanos en Europa?

Las restricciones de REACH sobre COV y ciclosiloxanos están orientando a los proveedores hacia grados con metanol reducido y sin cromo, reconfigurando las carteras de productos en la región.

¿Qué movimiento estratégico reciente señala la consolidación en la industria?

Evonik fusionó sus divisiones de Sílice y Silanos en la plataforma Smart Effects en 2025 para ofrecer soluciones de rendimiento integradas.

Última actualización de la página el: