Tamaño y Participación del Mercado de Químicos Especiales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.26 Billones de dólares |

| Tamaño del Mercado (2031) | 1.54 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

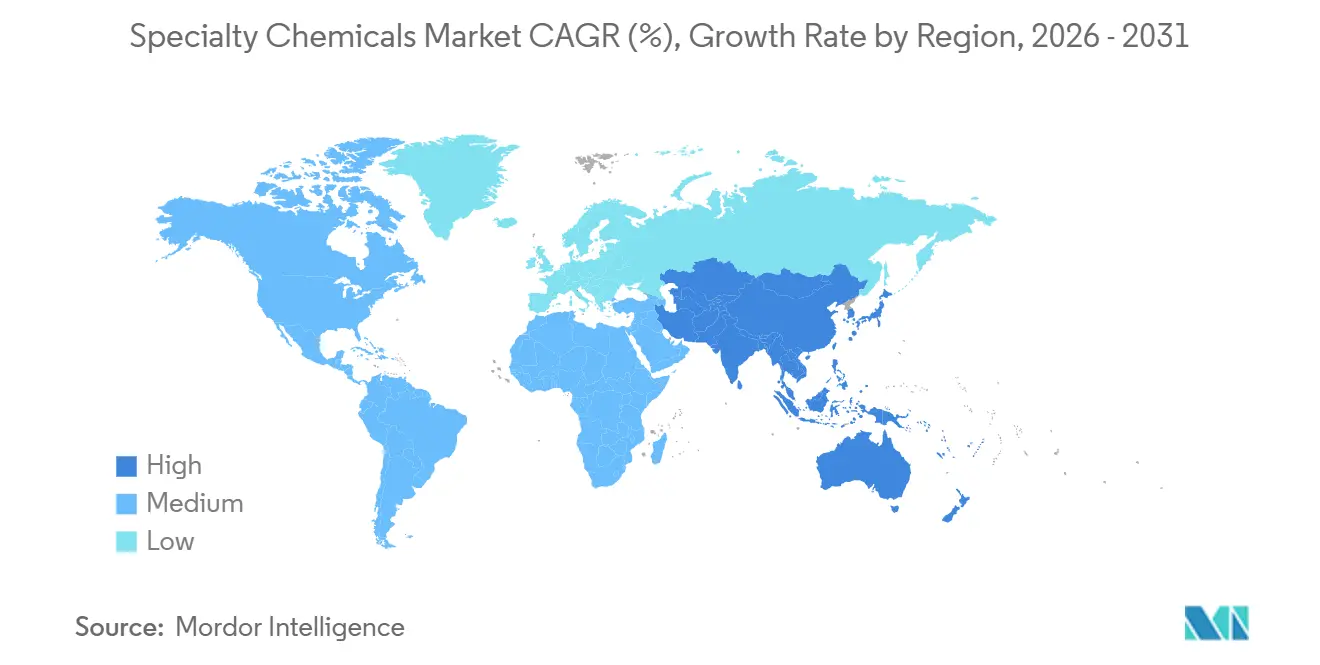

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

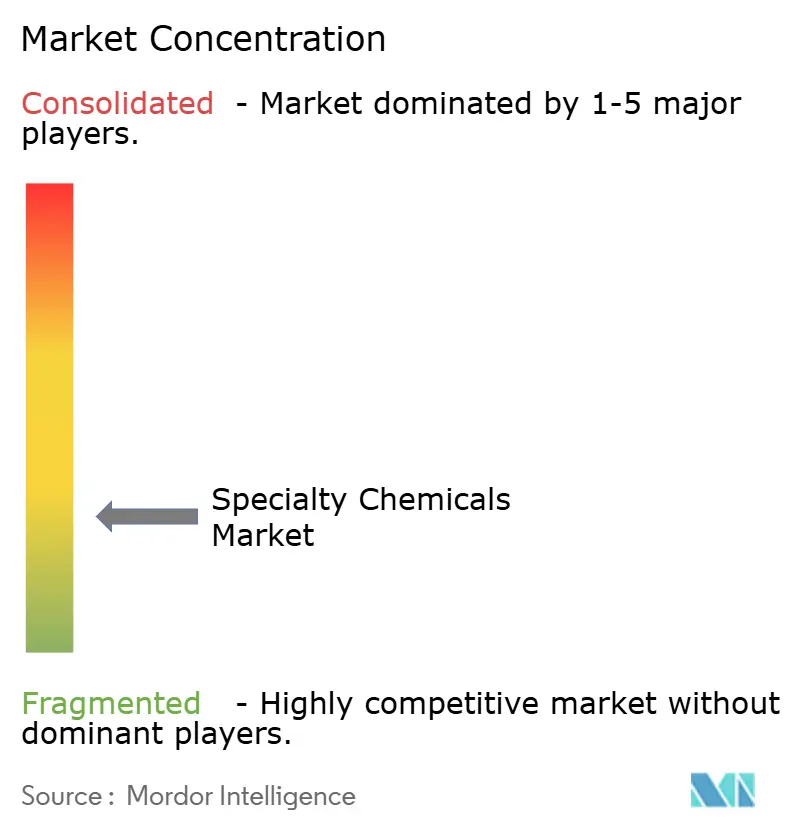

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos Especiales por Mordor Intelligence

Se espera que el tamaño del Mercado de Químicos Especiales aumente de USD 1,21 billones en 2025 a USD 1,26 billones en 2026 y alcance USD 1,54 billones en 2031, creciendo a una CAGR del 4,09% durante 2026-2031. En las regiones de Asia-Pacífico y del Consejo de Cooperación del Golfo, se está desarrollando una oleada de megaproyectos de infraestructura. Al mismo tiempo, las economías avanzadas compiten por aumentar las capacidades de semiconductores, mientras lidian con el endurecimiento de las normas sobre vertidos industriales de agua. Estos desarrollos impulsan colectivamente una demanda creciente. La Visión 2030 de Arabia Saudita ha destinado inversiones significativas para iniciativas de transporte, vivienda y energía. Paralelamente, la Ley CHIPS y Ciencia de EE. UU. ha comprometido financiación sustancial para materiales de semiconductores nacionales, destacando el papel fundamental de las políticas soberanas en el impulso de la demanda de ácidos de alta pureza, fotorresistentes y agentes de grabado. En otro frente, la Agencia de Protección Ambiental de EE. UU., en abril de 2024, estableció límites estrictos sobre PFOA y PFOS. Esta medida está acelerando la adopción de coagulantes libres de PFAS, biorreactores de membrana y aditivos de oxidación avanzada en los servicios públicos municipales. Mientras tanto, se proyecta que los precios del crudo Brent desciendan. Esta tendencia está reduciendo los márgenes para los intermedios a base de nafta e impulsando iniciativas de biomateria prima en gigantes de la industria como BASF, Dow y Evonik, todo ello en un contexto de precios al contado fluctuantes para el propileno y el etileno. Innovadores como Oxford PV y Swift Solar están creando mercados premium para pastas conductoras de plata, encapsulantes de baja temperatura y surfactantes libres de flúor, todos adaptados para la próxima generación de fotovoltaicos de perovskita.

Conclusiones Clave del Informe

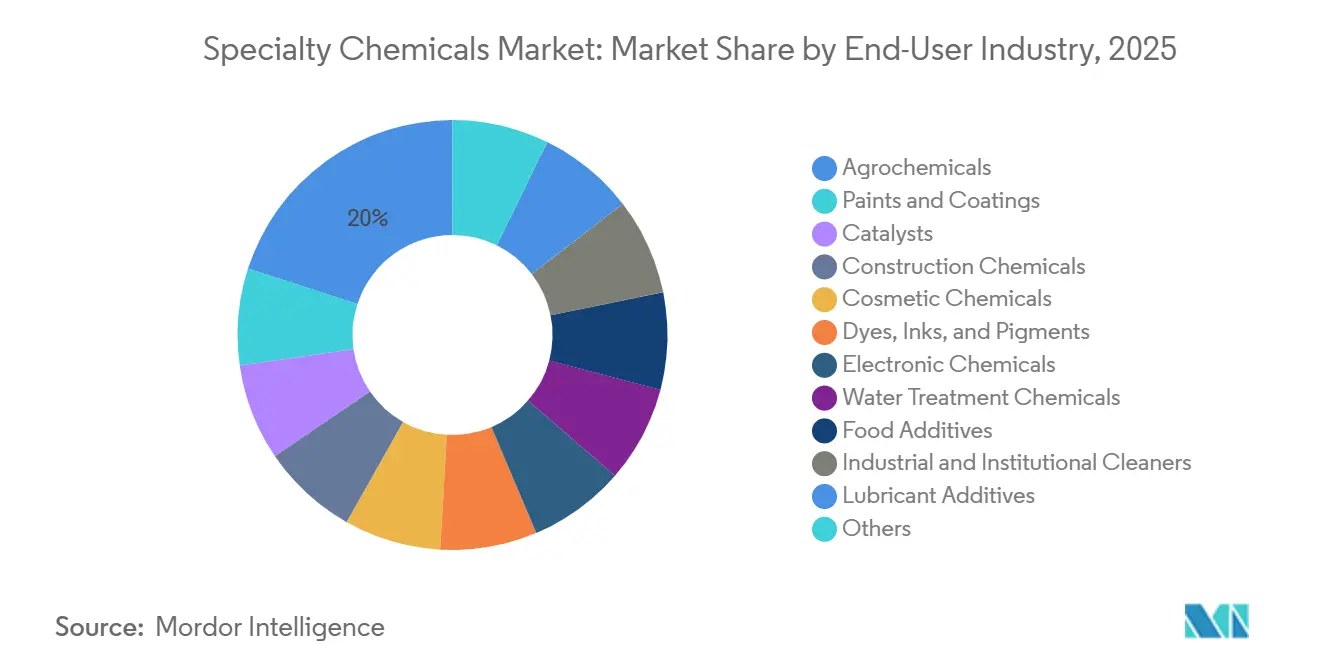

- Por industria de usuario final, los agroquímicos representaron el 19,98% de la participación del mercado de químicos especiales en 2025. Los químicos para la construcción avanzan a una CAGR del 6,33% de 2026 a 2031, la más rápida entre todos los segmentos.

- Asia-Pacífico concentró el 46,94% de los ingresos globales en 2025 y crece a una CAGR del 4,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Químicos Especiales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge del gasto en infraestructura en los países de Asia-Pacífico y del CCG impulsa los químicos para la construcción | +1.2% | Núcleo de Asia-Pacífico, con extensión del CCG hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| La carrera por la capacidad de semiconductores impulsa la demanda de químicos de grado electrónico | +0.9% | América del Norte, Asia Oriental (Corea del Sur, Taiwán, Japón), Europa | Largo plazo (≥ 4 años) |

| El endurecimiento de las normas de vertido de aguas industriales impulsa los aditivos para el tratamiento del agua | +0.7% | Global, con aplicación temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Las normas de reducción de peso en automóviles incrementan la necesidad de polímeros de alto rendimiento | +0.6% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| El escalado de la fotovoltaica de perovskita crea un nicho para tintas conductoras especiales | +0.3% | Europa, China, con despliegues piloto en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Gasto en Infraestructura en los Países de Asia-Pacífico y del CCG Impulsa los Químicos para la Construcción

El proyecto NEOM de Arabia Saudita, junto con la cartera de proyectos de los EAU, la demanda de construcción proyectada de Singapur para 2025 y el programa de infraestructura de Australia, están impulsando colectivamente una demanda constante de superplastificantes de éter policarboxilato, membranas impermeabilizantes e inhibidores de corrosión. Con el fin de alinearse con las certificaciones de construcción ecológica, los contratistas, en particular en el programa de Energía Ultra Baja de Singapur, optan cada vez más por selladores de bajo contenido de COV y morteros de reparación de curado rápido.[1]Autoridad de Construcción y Edificación de Singapur, "Pronóstico de Demanda de Construcción 2025," bca.gov.sg Para atender los entornos desérticos de alta salinidad y reducir los plazos de entrega, proveedores multinacionales como Sika, Fosroc y Saint-Gobain están ampliando sus plantas regionales de aditivos. Dado el requisito de vida útil de 100 años para las mezclas de concreto en los megaproyectos del Golfo, se observa un notable aumento en el uso de agentes compensadores de contracción e impermeabilización cristalina. Además, los contratistas de ingeniería, adquisición y construcción están integrando modelos de gemelo digital para ajustar las tasas de dosificación, lo que genera un incremento en el consumo de reductores de agua de alto rango por cada metro cúbico de concreto.

La Carrera por la Capacidad de Semiconductores Impulsa la Demanda de Químicos de Grado Electrónico

Entegris, Hemlock Semiconductor y Sumika Electronic Materials recibieron financiación en virtud de la Ley CHIPS y Ciencia de EE. UU. Estos fondos, destinados a solventes de ultra alta pureza y polisilicio, subrayan un notable desplazamiento de los centros de suministro desde Asia hacia EE. UU. SEMI prevé un mayor gasto en equipos para fábricas de obleas de 300 mm. Este incremento amplía el mercado de peróxido de hidrógeno, ácido sulfúrico y suspensiones para pulido químico-mecánico. La adquisición de JSR por parte de Japón es una medida estratégica que alinea la capacidad de fotorresistentes con los intereses nacionales. Paralelamente, Tokyo Ohka Kogyo está aumentando la producción de productos de grado para litografía ultravioleta extrema, adaptándose al ritmo de adopción de las fundiciones. Para estabilizar los ingresos, los fabricantes de químicos para salas limpias están suscribiendo contratos de compra garantizada a 10 años con las fábricas de obleas, una estrategia orientada a mitigar las fluctuaciones de ingresos históricamente vinculadas a los inicios de producción de obleas. A medida que evolucionan los nodos de empaquetado avanzado, aumenta la demanda de pastas dieléctricas innovadoras y materiales de giro de baja constante dieléctrica, esenciales para las arquitecturas de chiplets.

El Endurecimiento de las Normas de Vertido de Aguas Industriales Impulsa los Aditivos para el Tratamiento del Agua

Los límites de la EPA de EE. UU. sobre PFOA y PFOS obligan a los servicios públicos a desplegar carbón activado granular, resinas de intercambio iónico y sistemas de oxidación avanzada que consumen catalizadores de peróxido de hidrógeno y floculantes especiales[2]Agencia de Protección Ambiental de EE. UU., "Regulación Nacional Primaria de Agua Potable sobre PFAS," epa.gov . La Directiva de Tratamiento de Aguas Residuales Urbanas de Europa exige la eliminación de microcontaminantes para ciudades de más de 10.000 habitantes antes de 2035, acelerando los pedidos de biocidas de amonio cuaternario y coagulantes de sales férricas. Las normas de aguas residuales GB 18582-2020 de China impulsan a los fabricantes hacia paquetes de tratamiento terciario que incluyen poliacrilamida y dosificación de dióxido de cloro. Los proveedores de químicos que se adelantan al mercado ofrecen paquetes integrados de equipos químicos y contratos basados en el rendimiento, donde el pago depende del cumplimiento de los límites de vertido, introduciendo flujos de ingresos por servicios que amortiguan la volatilidad de las materias primas.

Las Normas de Reducción de Peso en Automóviles Incrementan la Necesidad de Polímeros de Alto Rendimiento

En respuesta a las normas de Múltiples Contaminantes de EE. UU., que establecen límites más estrictos de óxidos de nitrógeno para vehículos ligeros a partir de 2027, los fabricantes de equipos originales están recurriendo a compuestos de fibra de carbono, poliamidas reforzadas con fibra de vidrio y componentes de sulfuro de polifenileno para reducir la masa del vehículo. BASF está ampliando su capacidad de Ultramid en Asia en 2024, con foco en las carcasas de baterías para vehículos eléctricos que requieren poliamidas resistentes a la llama y de alta resistencia a la fluencia. Los grados Ryton PPS de Solvay se utilizan ahora en piezas bajo el capó, mientras que las mezclas de policarbonato de Covestro han logrado una reducción de peso significativa en techos solares, permitiendo baterías de mayor capacidad. El impulso hacia la reducción de peso se alinea con los mandatos de reciclabilidad; en las cadenas de suministro asiáticas y europeas, los compuestos listos para la economía circular con matrices termoplásticas están en auge, destacando la necesidad de extensores de cadena y compatibilizadores que mantengan la integridad mecánica a través de múltiples ciclos de reciclaje.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los precios de los derivados del crudo infla los costos de materias primas | -0.8% | Global, con presión aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Las regulaciones de COV restringen las formulaciones a base de solventes | -0.5% | Núcleo de América del Norte y la UE, con expansión hacia China | Mediano plazo (2-4 años) |

| Los insumos biológicos de bricolaje para agricultura urbana erosionan las ventas de agroquímicos en pequeños lotes | -0.2% | Zonas periurbanas de América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios de los Derivados del Crudo Infla los Costos de Materias Primas

En 2026, a medida que los precios del crudo Brent retroceden, los márgenes de los crackers de nafta se reducen. Este cambio crea desafíos para los formuladores especiales vinculados a las cadenas del propileno y el etileno, que luchan por trasladar estos costos. En 2024, los precios asiáticos de la nafta fluctuaron, con pronósticos que predicen una caída en 2025. Mientras tanto, los precios al contado del propileno y el etileno siguen siendo volátiles, oscilando con los tiempos de inactividad de las refinerías y los eventos geopolíticos. A diferencia de los gigantes de la industria como BASF o Dow, los productores especiales más pequeños operan sin el lujo de realizar coberturas a escala. A menudo se enfrentan a retrasos de cotización de tres meses, lo que los hace vulnerables a penalizaciones contractuales si los precios de las materias primas suben entre la licitación y el envío. Si bien las bioalternativas como el ácido succínico de Evonik y las rutas de nafta renovable de BASF ofrecen cierto alivio, tienen un precio premium. Este precio plantea desafíos para los compradores intermedios, especialmente en aplicaciones con márgenes ajustados.

Las Regulaciones de COV Restringen las Formulaciones a Base de Solventes

La Directiva Decopaint de la UE limita el contenido de COV en pinturas mate para paredes. Mientras tanto, la Regla 1113 de California impone límites más estrictos a los recubrimientos arquitectónicos. Estas regulaciones están impulsando a los formuladores a migrar hacia acrílicos a base de agua, sistemas curables por UV y uretanos de alto contenido en sólidos. En China, la norma GB 18582-2020 impone límites a los recubrimientos de interiores y prohíbe los pigmentos de plomo y cadmio, acelerando aún más el avance hacia las dispersiones de poliuretano. Si bien las tecnologías a base de solventes aún encuentran su lugar en los imprimadores aeroespaciales y los antiincrustantes marinos, su participación de mercado está disminuyendo a medida que los compradores buscan cada vez más certificaciones de etiqueta verde. El cumplimiento de las regulaciones conlleva costos de prueba, como los métodos ISO 11890, las tarifas de Ecolabel y las auditorías de terceros. Estos costos pesan sobre las pymes, otorgando inadvertidamente una ventaja competitiva a los grandes operadores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Los Agroquímicos Lideran la Participación, los Químicos para la Construcción Marcan el Ritmo de Crecimiento

Los agroquímicos contribuyeron con el 19,98% de los ingresos totales del mercado de químicos especiales en 2025, ya que los volúmenes de fertilizantes se mantuvieron firmes a pesar de la turbulencia de precios. Nutrien reportó envíos notables de potasa y nitrógeno, mientras que Yara transportó diversos nutrientes para cultivos. Se prevé que el tamaño del mercado de químicos especiales para químicos de construcción se expanda a una CAGR del 6,33% entre 2026 y 2031, impulsado por las carteras de megaproyectos del CCG y Asia-Pacífico, posicionando los aditivos, la impermeabilización y los morteros de reparación como los creadores de valor incremental más rápidos. Las economías emergentes impulsan la demanda de pinturas y recubrimientos, respaldada por la repintura arquitectónica y la reducción de peso en el sector automotriz rico en polímeros. Un testimonio de esta tendencia es la introducción por parte de BASF en 2024 de barnices a base de agua adaptados para vehículos eléctricos, marcando un cambio tecnológico significativo hacia las ofertas principales de fabricantes de equipos originales. Los químicos electrónicos se benefician de los fondos de subsidios en EE. UU. y las expansiones en curso en la fabricación de obleas en Asia. Esto ha generado un aumento en la demanda de ácidos de alta pureza, suspensiones para pulido químico-mecánico y fotorresistentes. Mientras tanto, los químicos para el tratamiento del agua se benefician de las regulaciones sobre PFAS, y la creciente demanda de adhesivos y selladores está impulsada por el embalaje del comercio electrónico y la necesidad de adhesivos termofusibles de poliuretano reactivo resistentes al calor para el sellado de paquetes de baterías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 46,94% de los ingresos de químicos especiales en 2025 y registra una CAGR del 4,58% hasta 2031. Este crecimiento está impulsado en gran medida por el sector químico de China, que pivota hacia intermedios de alta gama, y por el esquema de incentivos de India, que promueve los agroquímicos y polímeros nacionales. Los clústeres indios en Gujarat y Maharashtra están ampliando las capacidades de tintes y pigmentos, con miras a lucrativas oportunidades de exportación. Japón y Corea del Sur, beneficiándose de las expansiones de capital respaldadas por el gobierno tras las restricciones de exportación de 2019, dominan el mercado con participaciones premium en fotorresistentes y peróxido de hidrógeno. Cabe destacar que la adquisición de JSR por Japan Industrial Partners garantiza que los derechos permanezcan bajo tutela nacional. En la región de la ASEAN, la creciente cartera de parques industriales de Vietnam y el corredor EEC de Tailandia están aumentando la capacidad de aditivos y tratamiento del agua. Mientras tanto, Singapur está estableciendo el estándar de oro para las certificaciones ecológicas, promoviendo formulaciones de bajo contenido de COV.

Si bien América del Norte tiene una participación de mercado menor, su intensidad de innovación es notable. El continente está siendo testigo de su iniciativa de relocalización de materiales más significativa desde la década de 1980, destacada por la financiación y las necesidades proyectadas de químicos intermedios. Los mandatos de EE. UU. para la reducción de peso en vehículos están impulsando la demanda de preimpregnados de fibra de carbono y PEEK. Al mismo tiempo, las inminentes regulaciones sobre PFAS están catalizando inversiones en coagulantes alternativos. La postura proactiva de Europa, evidente en su revisada Directiva de Emisiones Industriales y los estrictos mandatos sobre aguas residuales, está traduciendo el liderazgo ambiental en una mayor demanda química. Esto incluye biorreactores de membrana, surfactantes libres de PFAS y dispersantes de base biológica. El sector de químicos especiales de Oriente Medio está cosechando los frutos de la ambiciosa inversión aguas abajo de Saudi Aramco y el megaproyecto de la megaciudad NEOM, ambos con un apetito voraz por inhibidores de corrosión, biocidas para campos petrolíferos y aditivos de alto rendimiento para concreto.

Panorama Competitivo

El mercado de químicos especiales está fragmentado. La adquisición de MBCC por parte de Sika en 2023 posiciona a la empresa suiza como líder en aditivos para concreto, particularmente en Europa y Asia. Iniciativas como el programa de nafta renovable de BASF y la línea de ácido biosuccínico de Evonik ilustran cómo los referentes de la industria están mitigando los riesgos derivados de la volatilidad de los combustibles fósiles, mientras apuntan a las primas de circularidad. Empresas como Oxford PV y Swift Solar demuestran cómo las nuevas tecnologías intermedias impulsan la demanda de químicos intermedios, como pastas de plata, películas de barrera y tintas de bajo presupuesto térmico, lo que lleva a los principales proveedores a asegurarlos mediante participaciones minoritarias o acuerdos a largo plazo. Un aumento en las solicitudes de patentes para surfactantes libres de flúor y termoestables reciclables en la Oficina Europea de Patentes y la Oficina de Patentes y Marcas de EE. UU. señala una competencia cada vez más intensa por las formulaciones de próxima generación.

Líderes de la Industria de Químicos Especiales

BASF SE

Dow

Evonik Industries AG

SABIC

Clariant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Atomgrid estableció un Centro de I+D en Bengaluru para impulsar la innovación en químicos especiales. La instalación empleó inicialmente a 15 científicos e investigadores, con planes anunciados de aumentar el equipo a 25 personas en el próximo año.

- Enero de 2026: Saint-Gobain amplió su presencia en químicos para la construcción en Indonesia mediante el establecimiento de una empresa conjunta con Indocement, un destacado fabricante local de cemento, para adquirir el negocio de morteros de Indocement. Esta iniciativa tiene como objetivo impulsar el crecimiento en el mercado indonesio y se alineó con la estrategia global "Liderar y Crecer" del Grupo.

Alcance del Informe Global del Mercado de Químicos Especiales

Los químicos especiales son los productos químicos de los que dependen muchas otras industrias, como los químicos para la construcción, pinturas y recubrimientos, químicos textiles, químicos para minería, aditivos plásticos y otros. Las aplicaciones de los químicos especiales incluyen el impulso al procesamiento de productos agrícolas, de construcción y farmacéuticos, el procesamiento de químicos e intermedios, el procesamiento de alimentos e ingredientes para el hogar, el comercio de recubrimientos y papel, y el transporte.

El mercado de químicos especiales está segmentado según la industria de usuario final y la geografía. Por Industria de Usuario Final, el mercado está segmentado en pinturas y recubrimientos, catalizadores, químicos para la construcción, químicos cosméticos, tintes, tintas y pigmentos, químicos electrónicos, químicos para el tratamiento del agua, aditivos alimentarios, agroquímicos, limpiadores industriales e institucionales, aditivos para lubricantes, químicos para minería, químicos para campos petrolíferos, adhesivos y selladores, aditivos plásticos, químicos para el procesamiento del caucho, polímeros especiales y químicos textiles. El informe también cubre el tamaño del mercado y los pronósticos en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Pinturas y Recubrimientos | Dinámica del Mercado | |

| Aplicación | Arquitectónica | |

| Automotriz | ||

| Industrial | ||

| Madera | ||

| Otras Aplicaciones | ||

| Catalizadores | Dinámica del Mercado | |

| Función | Catalizadores para Síntesis Química | |

| Catalizadores para Refinación de Petróleo | ||

| Catalizadores de Polimerización | ||

| Químicos para la Construcción | Dinámica del Mercado | |

| Comercial | ||

| Industrial | ||

| Infraestructura | ||

| Residencial | ||

| Espacio Público | ||

| Químicos Cosméticos | Dinámica del Mercado | |

| Cuidado del Cabello | ||

| Cuidado de la Piel | ||

| Cuidado Bucal | ||

| Higiene Personal | ||

| Otras Aplicaciones | ||

| Tintes, Tintas y Pigmentos | Dinámica del Mercado | |

| Tipo | Tintas | |

| Tintes | ||

| Pigmentos Orgánicos | ||

| Pigmentos Inorgánicos | ||

| Químicos Electrónicos | Dinámica del Mercado | |

| Semiconductores y Circuitos Integrados | ||

| Placas de Circuito Impreso | ||

| Químicos para el Tratamiento del Agua | Dinámica del Mercado | |

| Floculantes | ||

| Coagulantes | ||

| Biocidas y Desinfectantes | ||

| Antiespumantes y Agentes Antiespumantes | ||

| Ajustadores de pH y Suavizantes | ||

| Otras Funciones | ||

| Aditivos Alimentarios | Dinámica del Mercado | |

| Aditivos Naturales | ||

| Aditivos Sintéticos | ||

| Agroquímicos | Dinámica del Mercado | |

| Fertilizantes | ||

| Herbicidas | ||

| Fungicidas | ||

| Insecticidas | ||

| Nematicidas | ||

| Molusquicidas | ||

| Otros Químicos para la Protección de Cultivos | ||

| Limpiadores Industriales e Institucionales | Dinámica del Mercado | |

| Limpiadores de Uso General | ||

| Desinfectantes y Sanitizantes | ||

| Productos para el Cuidado de la Ropa | ||

| Productos para el Lavado de Vehículos | ||

| Aditivos para Lubricantes | Dinámica del Mercado | |

| Tipo de Producto | Dispersantes y Emulsionantes | |

| Detergentes | ||

| Inhibidores de Oxidación | ||

| Aditivos de Extrema Presión y Aditivos Antidesgaste | ||

| Modificadores del Índice de Viscosidad | ||

| Modificadores de Fricción | ||

| Inhibidores de Corrosión | ||

| Otros Tipos de Productos | ||

| Químicos para Minería | Dinámica del Mercado | |

| Químicos para Flotación | ||

| Químicos para Extracción | ||

| Auxiliares de Molienda | ||

| Químicos para Campos Petrolíferos | Dinámica del Mercado | |

| Biocida | ||

| Inhibidor de Corrosión e Incrustaciones | ||

| Desemulsionante | ||

| Polímero | ||

| Surfactante | ||

| Otros Tipos de Químicos | ||

| Adhesivos y Selladores | Dinámica del Mercado | |

| Tecnología | Adhesivos a Base de Agua | |

| Adhesivos a Base de Solventes | ||

| Adhesivos Termofusibles | ||

| Adhesivos Reactivos | ||

| Otros Adhesivos | ||

| Selladores | ||

| Aditivos Plásticos | Dinámica del Mercado | |

| Tipo de Plástico | Polietileno (PE) | |

| Poliestireno (PS) | ||

| Polipropileno (PP) | ||

| Poliamida (PA) | ||

| Tereftalato de Polietileno (PET) | ||

| Cloruro de Polivinilo (PVC) | ||

| Policarbonato (PC) | ||

| Otros Tipos de Plásticos | ||

| Químicos para el Procesamiento del Caucho | Dinámica del Mercado | |

| Neumáticos | ||

| Aplicaciones Distintas a Neumáticos | ||

| Polímeros Especiales | Dinámica del Mercado | |

| Químicos Textiles | Dinámica del Mercado | |

| Químicos de Recubrimiento y Apresto | ||

| Colorantes y Auxiliares | ||

| Agentes de Acabado | ||

| Agentes de Desencolado | ||

| Otras Aplicaciones | ||

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Industria de Usuario Final | Pinturas y Recubrimientos | Dinámica del Mercado | |

| Aplicación | Arquitectónica | ||

| Automotriz | |||

| Industrial | |||

| Madera | |||

| Otras Aplicaciones | |||

| Catalizadores | Dinámica del Mercado | ||

| Función | Catalizadores para Síntesis Química | ||

| Catalizadores para Refinación de Petróleo | |||

| Catalizadores de Polimerización | |||

| Químicos para la Construcción | Dinámica del Mercado | ||

| Comercial | |||

| Industrial | |||

| Infraestructura | |||

| Residencial | |||

| Espacio Público | |||

| Químicos Cosméticos | Dinámica del Mercado | ||

| Cuidado del Cabello | |||

| Cuidado de la Piel | |||

| Cuidado Bucal | |||

| Higiene Personal | |||

| Otras Aplicaciones | |||

| Tintes, Tintas y Pigmentos | Dinámica del Mercado | ||

| Tipo | Tintas | ||

| Tintes | |||

| Pigmentos Orgánicos | |||

| Pigmentos Inorgánicos | |||

| Químicos Electrónicos | Dinámica del Mercado | ||

| Semiconductores y Circuitos Integrados | |||

| Placas de Circuito Impreso | |||

| Químicos para el Tratamiento del Agua | Dinámica del Mercado | ||

| Floculantes | |||

| Coagulantes | |||

| Biocidas y Desinfectantes | |||

| Antiespumantes y Agentes Antiespumantes | |||

| Ajustadores de pH y Suavizantes | |||

| Otras Funciones | |||

| Aditivos Alimentarios | Dinámica del Mercado | ||

| Aditivos Naturales | |||

| Aditivos Sintéticos | |||

| Agroquímicos | Dinámica del Mercado | ||

| Fertilizantes | |||

| Herbicidas | |||

| Fungicidas | |||

| Insecticidas | |||

| Nematicidas | |||

| Molusquicidas | |||

| Otros Químicos para la Protección de Cultivos | |||

| Limpiadores Industriales e Institucionales | Dinámica del Mercado | ||

| Limpiadores de Uso General | |||

| Desinfectantes y Sanitizantes | |||

| Productos para el Cuidado de la Ropa | |||

| Productos para el Lavado de Vehículos | |||

| Aditivos para Lubricantes | Dinámica del Mercado | ||

| Tipo de Producto | Dispersantes y Emulsionantes | ||

| Detergentes | |||

| Inhibidores de Oxidación | |||

| Aditivos de Extrema Presión y Aditivos Antidesgaste | |||

| Modificadores del Índice de Viscosidad | |||

| Modificadores de Fricción | |||

| Inhibidores de Corrosión | |||

| Otros Tipos de Productos | |||

| Químicos para Minería | Dinámica del Mercado | ||

| Químicos para Flotación | |||

| Químicos para Extracción | |||

| Auxiliares de Molienda | |||

| Químicos para Campos Petrolíferos | Dinámica del Mercado | ||

| Biocida | |||

| Inhibidor de Corrosión e Incrustaciones | |||

| Desemulsionante | |||

| Polímero | |||

| Surfactante | |||

| Otros Tipos de Químicos | |||

| Adhesivos y Selladores | Dinámica del Mercado | ||

| Tecnología | Adhesivos a Base de Agua | ||

| Adhesivos a Base de Solventes | |||

| Adhesivos Termofusibles | |||

| Adhesivos Reactivos | |||

| Otros Adhesivos | |||

| Selladores | |||

| Aditivos Plásticos | Dinámica del Mercado | ||

| Tipo de Plástico | Polietileno (PE) | ||

| Poliestireno (PS) | |||

| Polipropileno (PP) | |||

| Poliamida (PA) | |||

| Tereftalato de Polietileno (PET) | |||

| Cloruro de Polivinilo (PVC) | |||

| Policarbonato (PC) | |||

| Otros Tipos de Plásticos | |||

| Químicos para el Procesamiento del Caucho | Dinámica del Mercado | ||

| Neumáticos | |||

| Aplicaciones Distintas a Neumáticos | |||

| Polímeros Especiales | Dinámica del Mercado | ||

| Químicos Textiles | Dinámica del Mercado | ||

| Químicos de Recubrimiento y Apresto | |||

| Colorantes y Auxiliares | |||

| Agentes de Acabado | |||

| Agentes de Desencolado | |||

| Otras Aplicaciones | |||

| Por Geografía | Asia-Pacífico | China | |

| India | |||

| Japón | |||

| Corea del Sur | |||

| Países de la ASEAN | |||

| Resto de Asia-Pacífico | |||

| América del Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de químicos especiales para 2031?

Se espera que el mercado alcance USD 1,54 billones, basándose en una CAGR del 4,09% entre 2026 y 2031, desde USD 1,26 billones en 2026.

¿Qué segmento crece más rápido hasta 2031?

Los químicos para la construcción, avanzando a una CAGR del 6,33% a medida que el gasto en infraestructura se acelera en Asia-Pacífico y el CCG.

¿Qué región tiene la mayor participación de ingresos?

Asia-Pacífico, con el 46,94% de los ingresos globales de químicos especiales en 2025.

¿Qué tendencia regulatoria está dando forma a los químicos para el tratamiento del agua?

El límite de 4 ppt de la EPA de EE. UU. sobre los compuestos PFAS en el agua potable está obligando a los servicios públicos a adoptar coagulantes libres de PFAS y procesos de oxidación avanzada.

¿Por qué las normas de COV son críticas para los formuladores?

Las regulaciones de la UE y California limitan el contenido de COV en los recubrimientos arquitectónicos por debajo de 50 g/L, acelerando el cambio hacia formulaciones a base de agua y curables por UV.

Última actualización de la página el: