Tamaño y Participación del Mercado de Químicos para Campos Petroleros

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

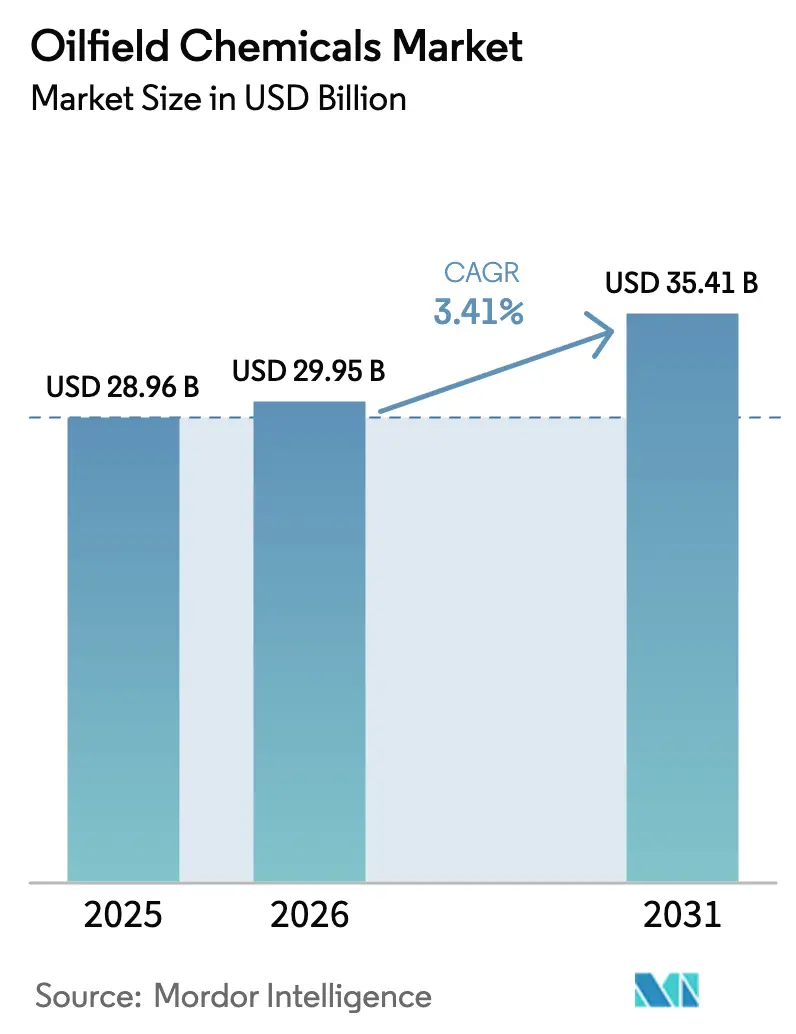

| Tamaño del Mercado (2026) | 29.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Campos Petroleros por Mordor Intelligence

Se espera que el tamaño del Mercado de Químicos para Campos Petroleros aumente de USD 28,96 mil millones en 2025 a USD 29,95 mil millones en 2026 y alcance USD 35,41 mil millones en 2031, creciendo a una CAGR del 3,41% durante 2026-2031. El mercado de químicos para campos petroleros está siendo moldeado por operadores que deben perforar más profundo, soportar yacimientos más calientes y aun así lograr avances mensurables en métricas de descarbonización. La producción persistente de gas de esquisto en los Estados Unidos sostiene la demanda de reductores de fricción, incluso mientras la volatilidad de precios limita el gasto discrecional de capital. Las químicas de control de corrosión dominan el valor porque las tuberías envejecidas en formaciones ricas en CO₂ y ácidas elevan el costo de los fallos de integridad. Al mismo tiempo, los surfactantes de base biológica crecen más rápido que los aditivos convencionales, ya que los prestamistas vinculan los costos de endeudamiento a las divulgaciones ESG. Las plataformas de dosificación digital, como el sistema habilitado por IA de SLB y el Leucipa de Baker Hughes, están inclinando las decisiones de adquisición hacia proveedores que combinan moléculas con análisis en tiempo real.

Conclusiones Clave del Informe

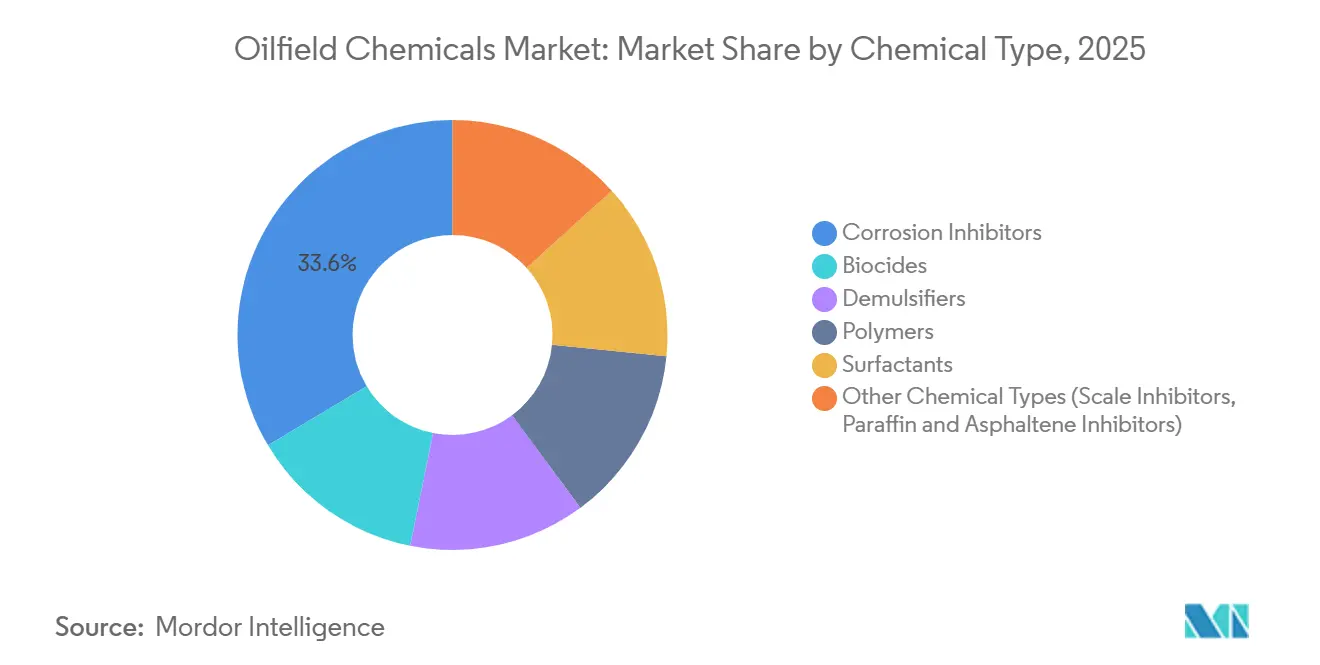

- Por tipo de químico, los inhibidores de corrosión lideraron con el 33,56% de la participación del mercado de químicos para campos petroleros en 2025. Sin embargo, la demanda de surfactantes de base biológica está preparada para crecer a una CAGR del 4,82% durante el período de pronóstico (2026-2031).

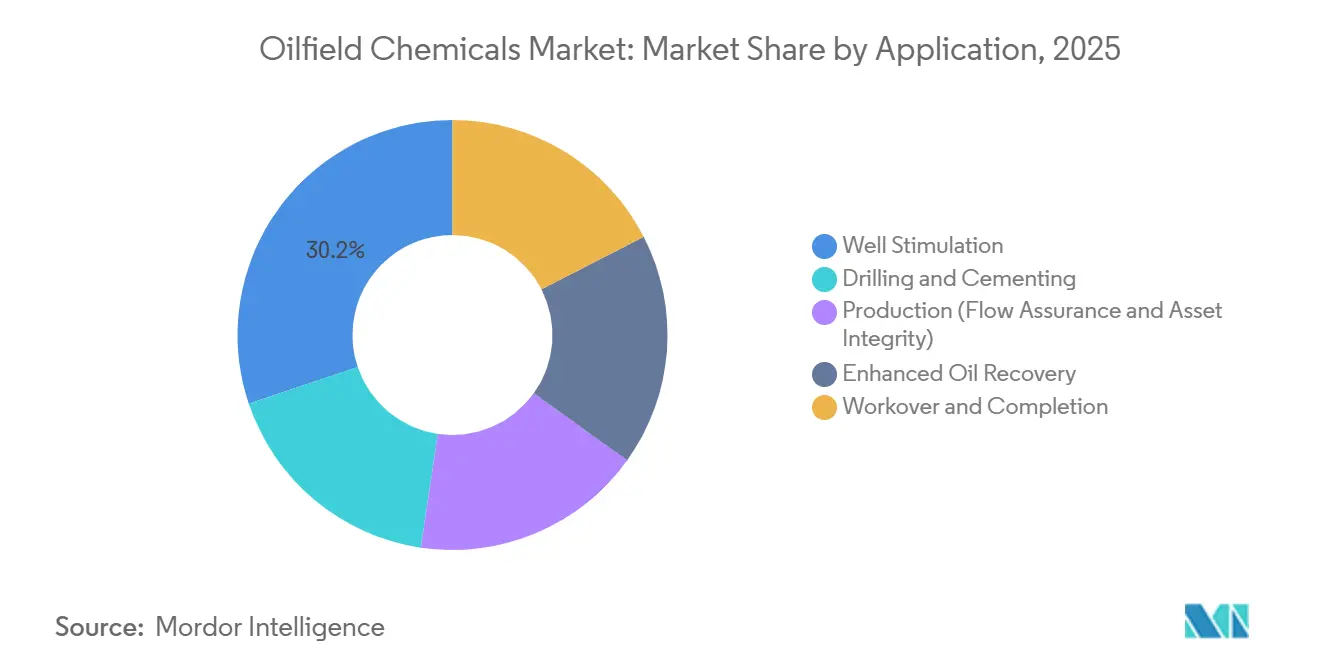

- Por aplicación, la estimulación de pozos representó el 30,18% del tamaño del mercado de químicos para campos petroleros en 2025. Sin embargo, la participación de la Recuperación Mejorada de Petróleo está preparada para crecer a una CAGR del 5,50% durante el período de pronóstico (2026-2031).

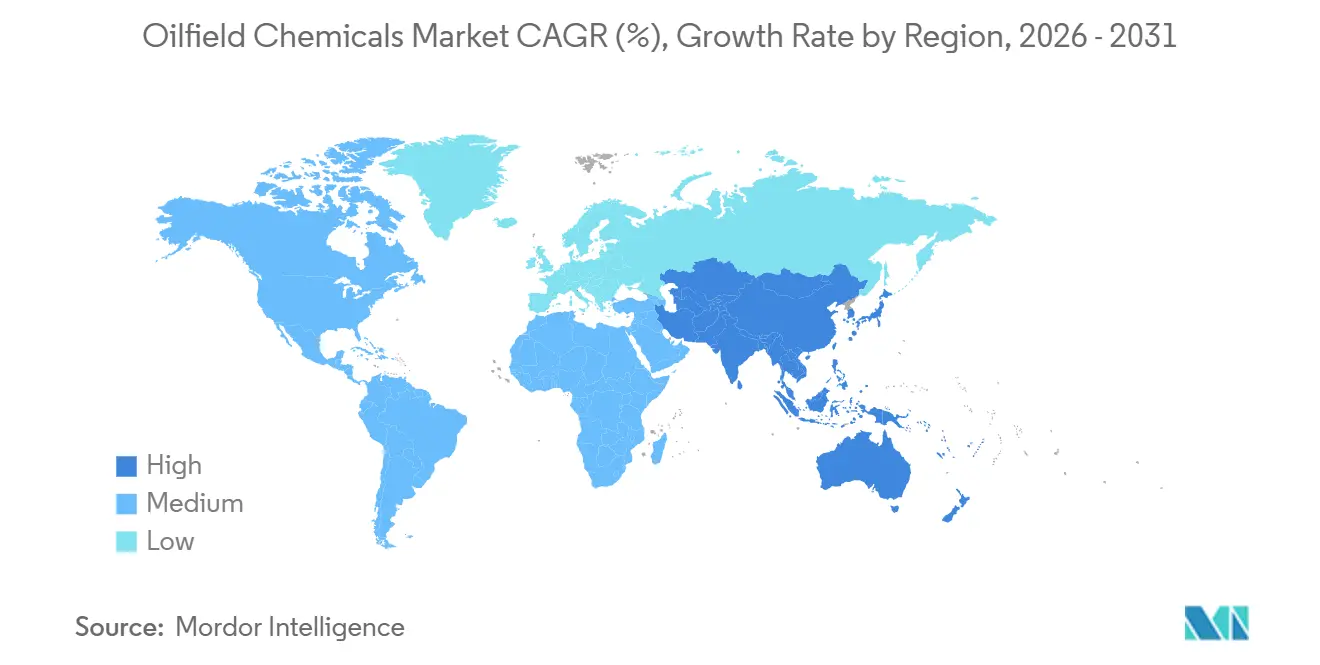

- Por geografía, Oriente Medio y África concentraron el 28,36% de la demanda de 2025, mientras que se pronostica que Asia-Pacífico crecerá a una CAGR del 4,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Químicos para Campos Petroleros*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor exploración y producción de gas de esquisto | +0.8% | América del Norte, Argentina, China | Mediano plazo (2-4 años) |

| Aumento de la demanda de combustibles derivados del petróleo para el transporte | +0.6% | Asia-Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión de proyectos en aguas profundas y ultraprofundas que requieren químicas avanzadas | +0.9% | Brasil, África Occidental, Golfo de México | Largo plazo (≥ 4 años) |

| Crecimiento en proyectos de CO₂-EOR y CCUS que requieren químicos compatibles | +0.7% | América del Norte, Oriente Medio, China | Mediano plazo (2-4 años) |

| Formulaciones de base biológica y baja toxicidad vinculadas a criterios de financiamiento ESG | +0.5% | Global, más rápido en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Exploración y Producción de Gas de Esquisto

Los volúmenes récord de gas seco de las cuencas Marcellus y Haynesville sostuvieron un alto uso de reductores de fricción, estabilizadores de arcilla y biocidas en 2025[1]Administración de Información Energética de los Estados Unidos, "Informe de Producción de Gas Natural," eia.gov. Los operadores continúan extendiendo las longitudes laterales, aumentando el número de etapas y elevando el consumo total de químicos por pozo, incluso a medida que mejoran las eficiencias de dosificación. Vaca Muerta en Argentina atrajo más de USD 5 mil millones en capital upstream durante 2024-2025, con sistemas de agua deslizante personalizados formulados para el perfil de alta temperatura y alta arcilla del yacimiento. El impulso de China para comercializar el esquisto de la Cuenca de Sichuan enfrenta escasez de agua, por lo que los productores están probando fluidos de fracturación espumados y sin agua que reducen los requisitos de agua dulce hasta en un 70%. El crecimiento del esquisto en estas tres regiones por sí solo sustenta una fracción considerable del mercado de químicos para campos petroleros, aunque la intensidad química por barril continúa disminuyendo en los yacimientos maduros de América del Norte.

Aumento de la Demanda de Combustibles Derivados del Petróleo para el Transporte

La demanda global de líquidos sigue siendo resiliente porque la aviación, el transporte marítimo y el transporte de larga distancia carecen de alternativas de baterías competitivas en costos. Los proyectos de integración petroquímica en India atraen volúmenes adicionales de crudo que requieren químicas confiables de aseguramiento de flujo mucho más allá del primer petróleo[2]Reliance Industries, "Informe Anual 2025," relianceindustries.com. Las empresas nacionales de petróleo en Oriente Medio protegen los barriles de bajo costo, garantizando una demanda constante de químicos de producción para el control de corrosión, incrustaciones y emulsiones. Incluso en las regiones que se electrifican, las flotas heredadas siguen anclando la demanda de diésel y combustible de aviación, sosteniendo el mercado de químicos para campos petroleros tanto en pozos heredados como en pozos incrementales. Como resultado, el gasto en químicos de producción crece en línea con la gestión del declive base, ayudando a los operadores a mantener tasas de meseta mediante intervención química en lugar de nueva perforación.

Expansión de Proyectos en Aguas Profundas y Ultraprofundas que Requieren Químicas Avanzadas

Las conexiones submarinas en profundidades de agua superiores a 1.500 metros operan bajo presión y temperatura extremas. Petrobras adjudicó a SLB un contrato de servicios superior a USD 2 mil millones para suministrar inhibidores de alta temperatura para crudos pre-sal ricos en dióxido de carbono. El proyecto Anchor de Chevron depende de inhibidores de hidratos con estabilidad multianual para proteger conexiones a 1.600 metros. Los descubrimientos frente a las costas de Nigeria y Angola requieren controles de parafina y asfaltenos que sigan siendo efectivos después de días de residencia en umbilicales de más de 40 kilómetros. Cada desarrollo eleva la intensidad de químicos especiales por barril, reforzando un nivel premium en el mercado de químicos para campos petroleros para productos de alta confiabilidad. Los proveedores que demuestran un rendimiento comprobado en salmueras a 150 °C obtienen márgenes superiores al promedio y una mayor fidelización de clientes.

Crecimiento en Proyectos de CO₂-EOR y CCUS que Requieren Químicos Compatibles

Los operadores de la Cuenca Pérmica inyectaron volúmenes crecientes de CO₂ industrial capturado durante 2025, extendiendo la vida útil de los campos mientras secuestraban emisiones. Los inhibidores de corrosión que toleran el ácido carbónico y la alta salinidad ahora desplazan a las mezclas genéricas de aminas. El piloto Harweel de Omán escaló inundaciones híbridas de polímero-CO₂, destacando la necesidad de surfactantes estables en salmueras de 200.000 ppm. La Corporación Nacional de Petróleo de China desplegó esquemas de gas alternante con polímeros en Daqing, impulsando la demanda de inhibidores de incrustaciones que mantienen a raya la deposición de carbonato de calcio cuando el CO₂ se disuelve en el agua producida. Estos proyectos crean un nicho sostenible dentro del mercado de químicos para campos petroleros que alinea los objetivos de recuperación comercial con los mandatos de descarbonización.

Análisis del Impacto de las Restricciones del Mercado de Químicos para Campos Petroleros*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición global hacia energía limpia y electrificación | -0.6% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad del precio del crudo que limita la inversión upstream | -0.5% | Global, más aguda en cuencas de alto costo | Corto plazo (≤ 2 años) |

| Endurecimiento de la regulación de PFAS o químicos peligrosos | -0.3% | América del Norte, Europa, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Perturbaciones en el suministro de materias primas de barita y bromo | -0.4% | Regiones dependientes de importaciones en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición Global Hacia Energía Limpia y Electrificación

Shell ha limitado su producción de petróleo a los niveles de 2024 y redirige USD 15 mil millones cada año hacia iniciativas de bajo carbono. BP planea una reducción del 25% en la producción de hidrocarburos para 2030, una medida que recorta los presupuestos de perforación y, por extensión, la demanda de químicos. TotalEnergies destina el 40% del capital a las energías renovables, limitando los fondos para pozos de campo verde que históricamente consumen grandes volúmenes de químicos de estimulación. El escenario de Cero Neto de la Agencia Internacional de Energía proyecta una caída de la inversión upstream más allá de 2025, un viento en contra estructural para el mercado de químicos para campos petroleros. Si bien los químicos de producción siguen siendo esenciales para los pozos existentes, el techo de crecimiento es menor cuando ingresan menos pozos nuevos a la mezcla.

Volatilidad del Precio del Crudo que Limita la Inversión Upstream

Los precios del Brent oscilaron entre USD 70 y USD 90 por barril en 2024-2025, lo que llevó a los operadores a aplazar las decisiones finales de inversión en proyectos de aguas profundas y del Ártico. El inventario de pozos perforados pero no completados en la Cuenca Pérmica disminuyó cuando las empresas pospusieron las terminaciones ante la fluctuación de precios. Equinor de Noruega retrasó las conexiones del Mar del Norte, y Petrobras extendió las campañas de evaluación para bloques pre-sal de frontera, reduciendo las requisiciones de químicos a corto plazo. Durante tales períodos de baja, los equipos de compras a menudo priorizan la minimización de costos y difieren las químicas premium, comprimiendo temporalmente los márgenes en el mercado de químicos para campos petroleros. El esquisto de ciclo corto sigue siendo flexible, pero incluso aquí el número de etapas disminuye cuando el flujo de caja se ajusta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Químicos para Campos Petroleros

Por Tipo de Químico:

El Control de Corrosión Ancla la Economía de los Campos MadurosLos inhibidores de corrosión retuvieron el 33,56% de los ingresos de 2025, confirmando que las químicas de integridad de activos siguen siendo la mayor porción del mercado de químicos para campos petroleros. Esta dominancia está vinculada a un mayor corte de agua y contenido de gas ácido en activos envejecidos, condiciones que corroen las tuberías y amenazan con paradas no planificadas. En contraste, se proyecta que los surfactantes de base biológica crecerán a una CAGR del 4,82%, el ritmo más rápido dentro del portafolio, a medida que se endurecen los compromisos de sostenibilidad, junto con financiadores que recompensan las formulaciones ambientalmente preferidas. El tamaño del mercado de químicos para campos petroleros para polímeros se ha estabilizado porque los operadores reciclan más agua de retorno, reduciendo las cargas de viscosificante requeridas por etapa, aunque la innovación en polímeros en torno a aditivos de nanocompuestos apunta a restaurar el crecimiento mediante mayor eficiencia a menor dosificación.

Los desemulsificantes son indispensables en la producción offshore, donde los cambios de tripulación y el mal tiempo pueden requerir químicos que mantengan una eficiencia de separación del 95% sin intervención. Los inhibidores de incrustaciones, parafina y asfaltenos protegen las largas conexiones en aguas profundas de Brasil y África Occidental, convirtiéndolos en un subsegmento estable aunque el crecimiento en volumen quede rezagado respecto a las categorías de mayor perfil. Los inhibidores de corrosión mejorados con nanotecnología han mostrado resultados de campo con un 20% menos de dosificación pero mayor densidad de película, lo que indica margen para la expansión de márgenes a medida que estos productos escalan. En conjunto, la diversificación por tipo de químico ayuda a los proveedores a amortiguar los ingresos frente a las caídas cíclicas de perforación, al tiempo que preserva el liderazgo en participación del mercado de químicos para campos petroleros que disfrutan los productos de control de corrosión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Las Químicas de EOR Ganan Terreno a Medida que los Operadores Exprimen los Activos MadurosLa estimulación de pozos retuvo el 30,18% de los ingresos por aplicación en 2025, sostenida por la refracturación en América del Norte y las leyes de divulgación estatales que favorecen los reductores de fricción de origen biológico. Los químicos de producción siguen siendo un flujo de caja predecible porque cada barril incremental de campos maduros aún necesita desemulsificantes, inhibidores de incrustaciones y control de corrosión. Los químicos de perforación fluctúan con los recuentos de taladros, pero los aditivos de reacondicionamiento y terminación ocupan un nicho estable al salvaguardar la productividad del pozo tras el declive inicial de la producción. Colectivamente, estas dinámicas mantienen el mercado de químicos para campos petroleros equilibrado a lo largo de las etapas del ciclo de vida, protegiendo a los proveedores de perturbaciones en cualquier actividad individual.

Se espera que la recuperación mejorada de petróleo aumente a una CAGR del 5,50% entre 2026 y 2031, el mayor crecimiento a nivel de aplicación en el mercado de químicos para campos petroleros. Las empresas nacionales de petróleo en China, Oriente Medio y América Latina están bombeando polímeros y surfactantes para contrarrestar las pronunciadas tasas de declive que amenazan la seguridad del suministro doméstico. Daqing por sí solo invierte más de USD 500 millones cada año en poliacrilamida, un compromiso que sustenta una demanda constante de polímeros independientemente de la volatilidad en los presupuestos de perforación. El campo Mero de Brasil offshore está pilotando mezclas de surfactante-polímero diseñadas para soportar temperaturas de yacimiento de 150 °C y salinidades de 200.000 ppm.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Químicos para Campos Petroleros en MEA

Oriente Medio y África concentraron el 28,36% de la demanda mundial en 2025, impulsados por el programa de gas Jafurah de Saudi Aramco y los proyectos de gas ácido de ADNOC, que requieren formulaciones resistentes a la corrosión y captadoras de sulfuro de hidrógeno. Kuwait e Irak amplían las inundaciones de agua que elevan el corte de agua por encima del 80%, incrementando la demanda de inhibidores de incrustaciones y desemulsionantes. Los desarrollos en aguas profundas de Nigeria y Angola dependen de sistemas de inyección submarina e inhibidores de larga residencia para gestionar los riesgos de cera e hidratos en conexiones de 40 kilómetros. El tamaño del mercado de químicos para campos petroleros en la región mantendrá su impulso a medida que las compañías petroleras nacionales protejan los activos de bajo costo de extracción e integren la dosificación digital para alcanzar los objetivos de sostenibilidad.

Mercado de Químicos para Campos Petroleros en APAC

Se prevé que Asia-Pacífico crezca a una CAGR del 4,94% hasta 2031, gracias a las inundaciones de polímeros en expansión de China en Daqing y Jilin y a la perforación en aguas profundas de India en la cuenca Krishna-Godavari. Indonesia y Malasia impulsan la recuperación mejorada de petróleo en campos marginales que requiere químicos a medida para crudos con alto corte de agua y alta salinidad. Japón, Corea del Sur y Tailandia importan aditivos especiales para reacondicionamientos en alta mar, y Vietnam atrae exploración de frontera que exige fluidos de perforación de base biológica en zonas ecológicamente sensibles. Estos proyectos amplían la base de clientes y refuerzan el mercado de químicos para campos petroleros, incluso cuando la política regional avanza gradualmente hacia una energía de menor contenido de carbono.

Mercado de Químicos para Campos Petroleros en las Américas, Europa y Rusia

América del Norte sigue siendo fundamental porque Estados Unidos mantiene una producción de crudo superior a 5 millones de barriles por día en la Cuenca Pérmica, impulsando una gran demanda de reductores de fricción, biocidas e inhibidores de incrustaciones. Las arenas petrolíferas de Canadá generan pedidos constantes de desemulsionantes e inhibidores de corrosión adecuados para tuberías en climas fríos. El redesarrollo en aguas someras de México necesita químicos de estimulación rentables, aunque las restricciones fiscales limitan el crecimiento. El Mar del Norte europeo enfrenta una producción en declive pero una creciente demanda regulatoria, lo que empuja a los operadores hacia aditivos de base biológica. El sector de Rusia sigue siendo significativo, pero está limitado por sanciones que restringen el acceso a químicos especiales occidentales, creando espacio para equivalentes nacionales. El crecimiento de América del Sur continúa dependiendo del pre-sal de Brasil, que otorga contratos de suministro de químicos plurianuales a compañías de servicios integrados. Este mosaico geográfico sustenta la diversificación de los flujos de ingresos en el mercado de químicos para campos petroleros.

Panorama Competitivo

El mercado de químicos para campos petroleros muestra una consolidación moderada. SLB, Halliburton y Baker Hughes combinan moléculas, equipos y análisis de datos para defender su participación frente a competidores de tamaño mediano. Sus ofertas integradas permiten a los operadores adoptar un modelo de interlocutor único que agiliza la gestión de contratos y garantiza el tiempo de actividad. Los proveedores que combinan sólidas líneas de I+D, herramientas digitales y logística regional están mejor posicionados para capturar valor incremental a medida que el mercado de químicos para campos petroleros transita de la licitación por precio por galón hacia asociaciones de costo total de propiedad.

Líderes de la Industria de Químicos para Campos Petroleros

Halliburton

Baker Hughes Company

BASF

SLB

Chevron Phillips Chemical Company LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Químicos para Campos Petroleros Incluidas en este Informe

- Albemarle Corporation

- Ashland

- Baker Hughes Company

- BASF

- CES Energy Solutions Corp.

- ChampionX

- Clariant

- Croda International plc

- Chevron Phillips Chemical Company LLC

- Dow

- Elementis plc

- Flotek Industries, Inc.

- Halliburton

- Huntsman International LLC

- Innospec Oilfield Services

- Kemira

- SNF Floerger

- MPRC

- Ecolab

- Nouryon

- SLB (Schlumberger Limited)

- Solvay

- The Lubrizol Corporation

- Weatherford

- Zirax

Leer el Análisis de las Empresas del Mercado de Químicos para Campos Petroleros

Desarrollo Reciente de la Industria en el Mercado de Químicos para Campos Petroleros

- Diciembre de 2025: Fineotex Chemical Limited (FCL) anunció la adquisición del Grupo CrudeChem Technologies, un fabricante de químicos especiales con sede en los Estados Unidos de aditivos de fluidos químicos avanzados y soluciones integrales de químicos para campos petroleros para el sector global de petróleo y gas.

- Noviembre de 2025: Brenntag SE adquirió Chem Tech Services, Inc., especializada en soluciones profesionales de químicos para campos petroleros, con formulaciones propietarias adaptadas para operadores del sector energético en la Cuenca Pérmica, la principal región productora de energía de América del Norte.

- Julio de 2025: Versalis, el brazo químico de Eni, presentó planes para escindir su división de Químicos para Campos Petroleros en una nueva entidad, Versalis Oilfield Solutions S.r.l. Este movimiento estratégico busca fortalecer la posición de Versalis en el ámbito de los servicios para campos petroleros, uniendo experiencia y actividades clave bajo un mismo estandarte ágil y eficiente.

Alcance del Informe Global del Mercado de Químicos para Campos Petroleros

Los químicos para campos petroleros son una subclase de químicos especiales utilizados en aplicaciones basadas en la extracción, producción y refinación de petróleo. Están compuestos de sulfonato de petróleo, poliacrilamida aniónica, lignosulfonato de Fe-Cr y goma xantana. El mercado de químicos para campos petroleros está segmentado por tipo de químico, aplicación y geografía. Por tipo de químico, el mercado está segmentado en biocidas, inhibidores de corrosión e incrustaciones, desemulsificantes, polímeros, surfactantes y otros tipos de químicos. Por aplicación, el mercado está segmentado en perforación y cementación, recuperación mejorada de petróleo, producción, estimulación de pozos, y reacondicionamiento y terminación. El informe también cubre el tamaño y los pronósticos del mercado de químicos para campos petroleros en 21 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

Resumen de la Segmentación

| Biocidas |

| Inhibidores de Corrosión |

| Desemulsificantes |

| Polímeros |

| Surfactantes |

| Otros Tipos de Químicos (Inhibidores de Incrustaciones, Inhibidores de Parafina y Asfaltenos, etc.) |

| Perforación y Cementación |

| Producción (Aseguramiento de Flujo e Integridad de Activos) |

| Estimulación de Pozos |

| Recuperación Mejorada de Petróleo |

| Reacondicionamiento y Terminación |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Irán | |

| Iraq | |

| Sudáfrica | |

| Argelia | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Químico | Biocidas | |

| Inhibidores de Corrosión | ||

| Desemulsificantes | ||

| Polímeros | ||

| Surfactantes | ||

| Otros Tipos de Químicos (Inhibidores de Incrustaciones, Inhibidores de Parafina y Asfaltenos, etc.) | ||

| Por Aplicación | Perforación y Cementación | |

| Producción (Aseguramiento de Flujo e Integridad de Activos) | ||

| Estimulación de Pozos | ||

| Recuperación Mejorada de Petróleo | ||

| Reacondicionamiento y Terminación | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Irán | ||

| Iraq | ||

| Sudáfrica | ||

| Argelia | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de químicos para campos petroleros hoy?

El tamaño del mercado de químicos para campos petroleros alcanzó USD 29,95 mil millones en 2026 y se pronostica que escalará a USD 35,41 mil millones en 2031, reflejando una CAGR del 3,41%.

¿Qué tipo de químico tiene la mayor participación en este espacio?

Los inhibidores de corrosión siguen siendo la categoría más grande, capturando el 33,56% de los ingresos de 2025, porque los operadores priorizan las soluciones de integridad de activos para pozos envejecidos.

¿Qué aplicación crece más rápidamente?

La recuperación mejorada de petróleo lidera el crecimiento con una CAGR del 5,50%, respaldada por inundaciones de polímeros y surfactantes a gran escala en China, Oriente Medio y América Latina.

¿Qué región genera la mayor demanda?

Oriente Medio y África representaron el 28,36% de la demanda global en 2025 debido a los principales proyectos de gas ácido y gas no convencional que requieren químicos especiales.

¿Cómo están influyendo las plataformas digitales en la adquisición de químicos?

Sistemas como el motor de dosificación impulsado por IA de SLB y el Leucipa de Baker Hughes automatizan la inyección, reducen el desperdicio hasta en un 20% y crean costos de cambio que favorecen a los proveedores integrados.

Última actualización de la página el: