Tamaño y Participación del Mercado de Aditivos de Rendimiento

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 149.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 215.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos de Rendimiento por Mordor Intelligence

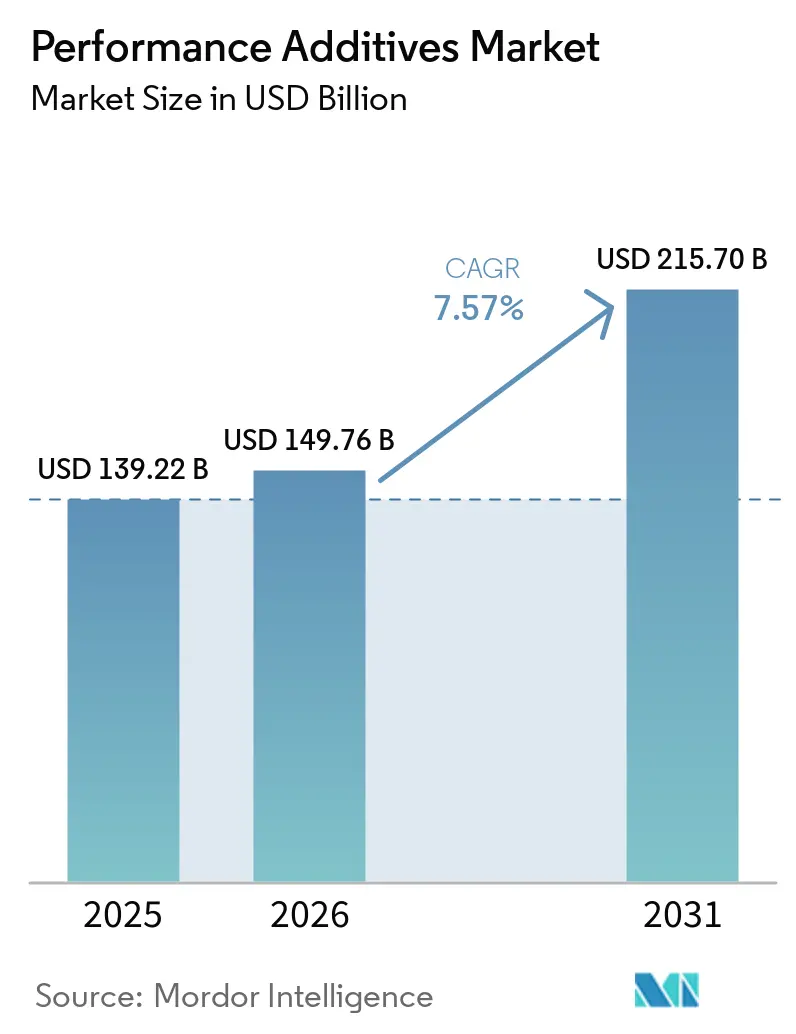

Se proyecta que el tamaño del Mercado de Aditivos de Rendimiento sea de USD 139,22 mil millones en 2025, USD 149,76 mil millones en 2026, y alcance USD 215,70 mil millones en 2031, creciendo a una CAGR del 7,57% de 2026 a 2031. Impulsado por el aumento de los recubrimientos arquitectónicos con bajo contenido de COV, la adopción de las normas de emisiones Euro 7 y China VI-b, y el impulso de las iniciativas de economía circular, los formuladores optan cada vez más por dispersantes, modificadores de reología y compatibilizadores que ofrecen mayor eficiencia con menores tasas de tratamiento. A medida que las unidades de accionamiento eléctrico superan las 20.000 rpm, la demanda de lubricantes de alta temperatura y larga duración ha aumentado, intensificando la necesidad de mejoradores del índice de viscosidad estables al cizallamiento. Al mismo tiempo, las plataformas de formulación impulsadas por inteligencia artificial están acelerando los ciclos de desarrollo, permitiendo a los productores más pequeños igualar el ritmo de innovación de las multinacionales más grandes. Además, en respuesta a los riesgos de suministro vinculados a los aromáticos derivados del crudo, los convertidores están migrando hacia plastificantes de base biológica y agentes de lubricidad derivados de ácidos grasos, un movimiento que ayuda a proteger sus márgenes de las fluctuaciones en los precios de las materias primas.

Conclusiones Clave del Informe

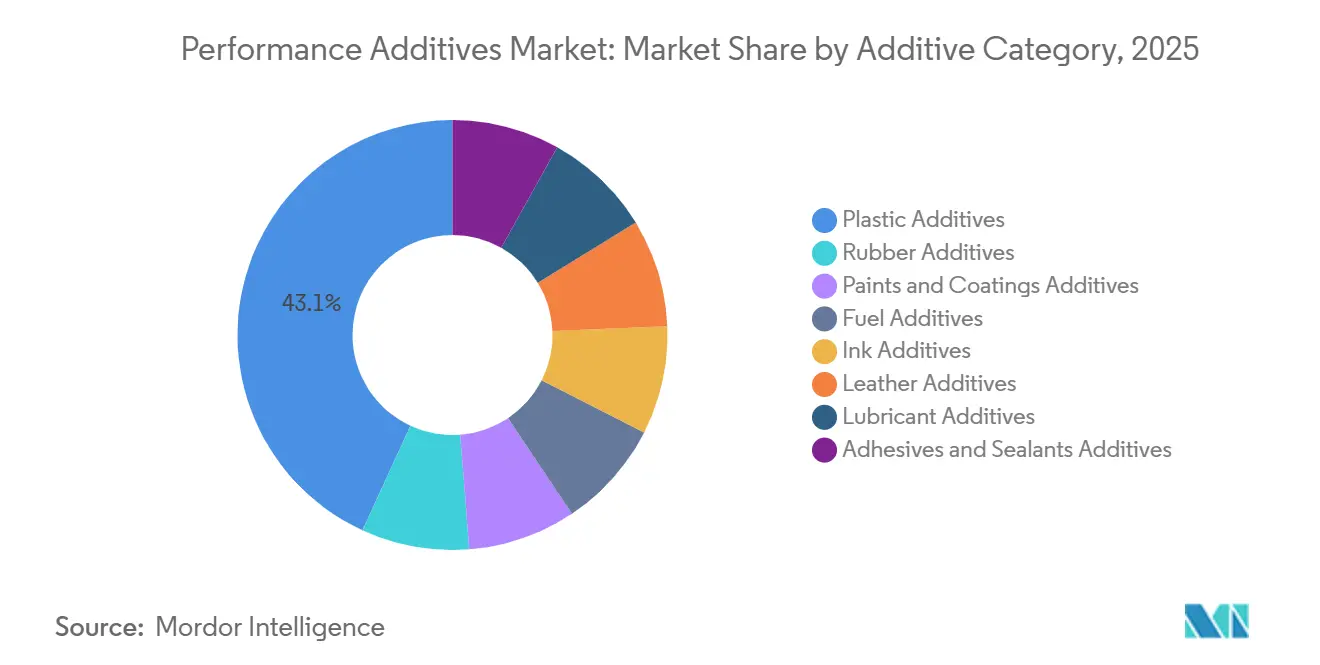

- Por categoría de aditivo, los aditivos plásticos lideraron con una participación del 43,12% en el mercado de aditivos de rendimiento en 2025 y se prevé que se expandan a una CAGR del 9,22% hasta 2031.

- Por forma, los aditivos sólidos/en polvo representaron el 49,16% del tamaño del mercado de aditivos de rendimiento en 2025; los formatos microencapsulados avanzan a una CAGR del 10,36% hasta 2031.

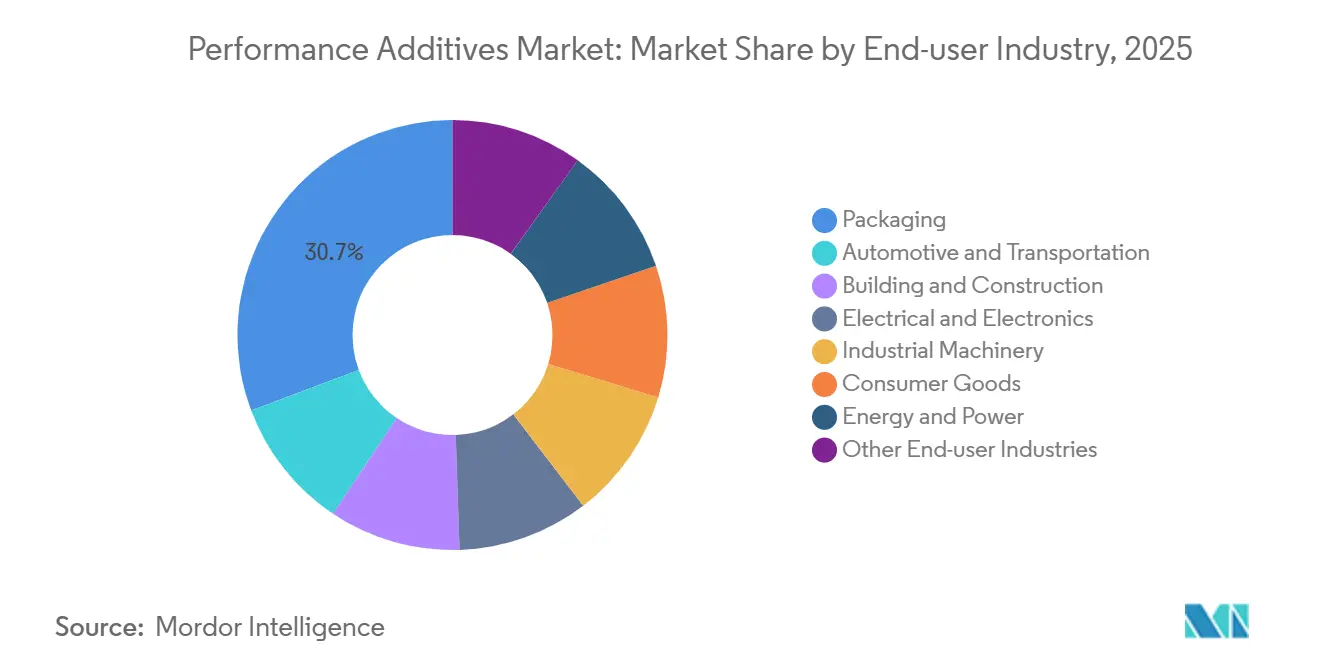

- Por industria de usuario final, el embalaje representó el 30,71% del tamaño del mercado de aditivos de rendimiento en 2025, mientras que se proyecta que el sector automotriz y de transporte registre la CAGR más alta del 10,61% entre 2026 y 2031.

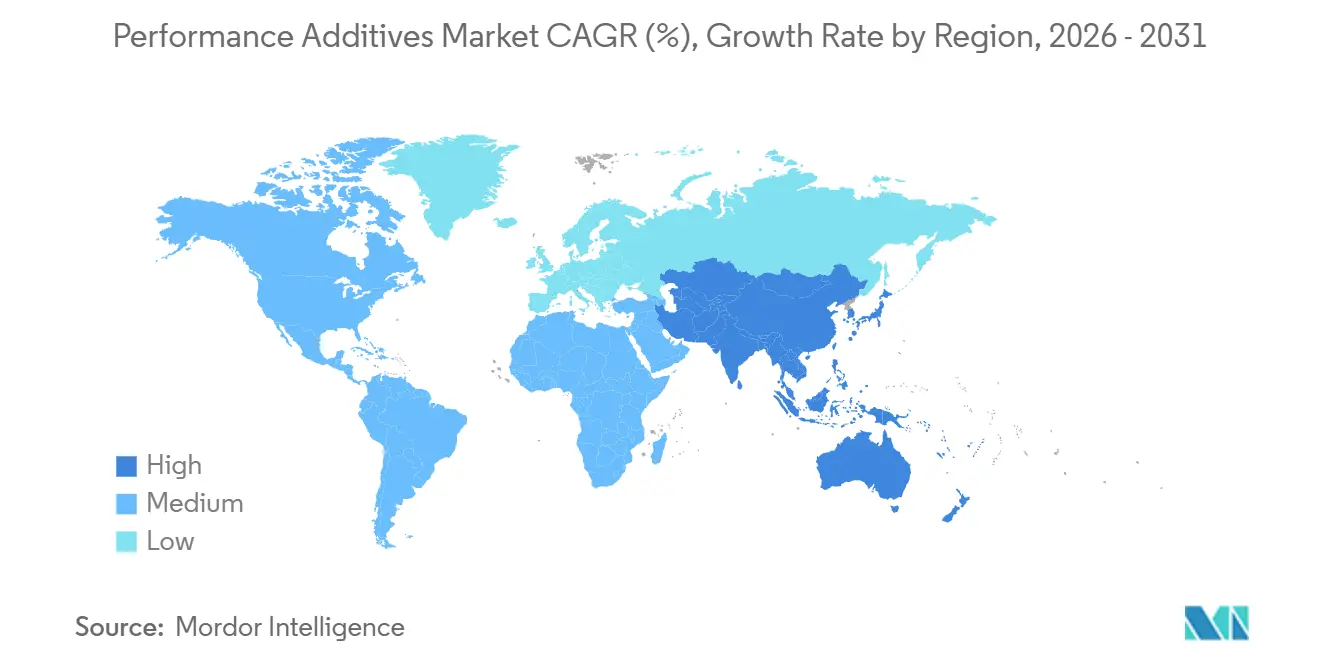

- Por geografía, Asia-Pacífico capturó el 46,62% de la participación del mercado de aditivos de rendimiento en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 8,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aditivos de Rendimiento

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la demanda de plásticos en economías emergentes | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Endurecimiento de las normas de economía de combustible y emisiones que impulsan los lubricantes y aditivos de combustible de alto rendimiento | +2.1% | Global, con adopción temprana en Europa, América del Norte y China | Corto plazo (≤ 2 años) |

| El giro hacia recubrimientos a base de agua y con bajo contenido de COV impulsa la adopción de aditivos especiales | +1.4% | Europa y América del Norte, con expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las iniciativas de reciclaje químico habilitadas por aditivos y de polímeros circulares ganan impulso | +0.9% | Europa lidera, seguida por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las plataformas de formulación de aditivos impulsadas por inteligencia artificial aceleran los aditivos de rendimiento personalizados | +0.6% | Global, concentrado en centros de investigación y desarrollo (Alemania, Estados Unidos, Japón) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Demanda de Plásticos en Economías Emergentes

Para 2025, China incrementó su producción de plásticos, mientras que India, impulsada por un plan de incentivos, registró un aumento notable en su producción. Este repunte en la producción de India ha estimulado una demanda sostenida de estabilizadores UV, antioxidantes y modificadores de impacto. En el Sudeste Asiático, a medida que Vietnam, Tailandia e Indonesia amplían sus capacidades de poliolefinas, se observa un aumento en las líneas de embalaje orientadas a la exportación. Estas líneas recurren cada vez más a los aditivos de rendimiento para mejorar la claridad y minimizar el impacto. Sin embargo, surge un obstáculo ya que muchos compounders regionales de nivel 2 carecen de la experiencia esencial en formulación. Los mezcladores por encargo intervienen para cubrir esta brecha, ofreciendo masterbatches predispersados. Además, el giro del sector del comercio electrónico hacia los paquetes rígidos ha amplificado la demanda de modificadores de impacto acrílicos. Paralelamente, los copolímeros de EVA están transitando de aplicaciones de nicho hacia una aceptación generalizada, particularmente en sobres de protección.

Endurecimiento de las Normas de Economía de Combustible y Emisiones

Las regulaciones Euro 7 limitan las partículas a un umbral específico. Esta regulación exigió el uso de paquetes de detergentes y dispersantes de bajo contenido de cenizas para proteger los sistemas de inyección directa de gasolina. En marzo de 2025, Chevron Oronite introdujo un dispersante sin cenizas, que garantizó una limpieza prolongada del pistón en consonancia con los intervalos de drenaje extendidos de los fabricantes de equipos originales[1]Chevron Corporation, "Paquete de Dispersante sin Cenizas", chevron.com. La regulación China VI-b, que limitó los niveles de azufre a un límite específico, incrementó la demanda de mejoradores de lubricidad a base de ésteres de ácidos grasos. Además, los grados de viscosidad 0W-8 representan actualmente una porción significativa de los aceites de motor para automóviles de pasajeros en la región europea, impulsando aún más la demanda de mejoradores del índice de viscosidad estables al cizallamiento.

El Giro hacia Recubrimientos a Base de Agua y con Bajo Contenido de COV Impulsa la Adopción de Aditivos Especiales

En la Unión Europea (UE), las pinturas mate de interior están restringidas a un límite de COV de 30 g/L, mientras que California planea reducir los límites de mantenimiento industrial a 100 g/L para 2025. Para abordar desafíos como el aumento de la tensión superficial y los problemas de formación de película, los sistemas a base de agua dependen ahora de espesantes asociativos, agentes humectantes y antiespumantes. Dow introdujo un espesante acrílico de base biológica en junio de 2025, que satisface la demanda de etiquetas libres de cobalto y amoníaco al tiempo que garantiza un control óptimo de la reología[2]Dow Chemical Company, "Lanzamiento de Modificador de Reología de Base Biológica", dow.com.

Reciclaje Químico Habilitado por Aditivos e Iniciativas de Polímeros Circulares

En 2025, el programa ChemCycling de BASF rejuveneció el flujo de fusión y el color del PE y PP reciclados mediante el uso de antioxidantes y fosfitos patentados sobre aceite de pirólisis procesado. A medida que las regulaciones de la UE exigen que el embalaje plástico sea reciclado para 2030, la demanda de agentes deslizantes y retardantes de llama ha aumentado. Estos aditivos están ahora diseñados para mantener su eficacia a lo largo de múltiples ciclos de extrusión. La unidad de reciclaje molecular de Eastman en Kingsport utiliza extensores de cadena y modificadores de impacto para convertir poliéster reciclado en resinas aptas para el contacto con alimentos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas derivadas del crudo | -1.2% | Global, con impacto agudo en regiones dependientes de importaciones (Europa, Japón) | Corto plazo (≤ 2 años) |

| Legislación pendiente sobre microplásticos dirigida a aditivos funcionales en embalajes | -0.7% | Europa lidera, con posible expansión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Los mandatos de trazabilidad de la cadena de suministro elevan los costos de cumplimiento para los formuladores | -0.5% | Europa (REACH), América del Norte (TSCA), con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Derivadas del Crudo

En 2025, los precios del crudo Brent mostraron fluctuaciones moderadas dentro de un rango definido. Esta volatilidad incrementó los costos en efectivo para los aditivos a base de benceno y tolueno, comprimiendo significativamente los márgenes en Europa. Gigantes de la industria como SABIC, equipados con crackers integrados, gestionaron eficazmente estas fluctuaciones de precios. Sin embargo, los formuladores de tamaño mediano recurrieron a ajustes de precios trimestrales. Aunque los sebacatos de base biológica y los ésteres de aceite de tall oil proporcionaron un amortiguador frente a estas presiones, conllevaban una prima notable.

Legislación Pendiente sobre Microplásticos Dirigida a Aditivos Funcionales

En marzo de 2025, la lista de Productos de Consumo Más Seguros de California incluyó aditivos generadores de microplásticos

, lo que conlleva un costoso análisis de alternativas, un desafío que afecta de manera desproporcionada a los mezcladores más pequeños. Además, los borradores de regulaciones de la ECHA clasifican las partículas sólidas de polímeros de menos de 5 mm como microplásticos añadidos intencionalmente, lo que puede resultar en restricciones sobre los agentes deslizantes de erucamida y los agentes de matificación de cera de PE, a menos que sean reformulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Aditivo: Los Aditivos Plásticos Dominan los Ingresos y la Innovación

En 2025, los aditivos plásticos representaron el 43,12% de la facturación del mercado de aditivos de rendimiento, con proyecciones que indican un crecimiento a una CAGR del 9,22% durante el período de previsión de 2026–2031. El mercado de estabilizadores en aditivos de rendimiento, impulsado por antioxidantes fenólicos y estabilizadores de luz de amina impedida, desempeña un papel crucial en la preservación de los compuestos de polipropileno durante el procesamiento a 280 grados Celsius. A medida que industrias como la electrónica y las carcasas de baterías se alejan de las soluciones a base de bromo, los retardantes de llama libres de halógenos —que utilizan dihidróxido de aluminio y polifosfato de melamina— han experimentado un crecimiento significativo.

A pesar del escrutinio de REACH, tanto los plastificantes de ftalato como los no ftalato continúan dominando el mercado de tuberías de PVC flexible. Esta dominancia ha llevado a los proveedores a explorar cada vez más alternativas como el aceite de soja epoxidado y las mezclas de citrato. Los auxiliares de procesamiento y los modificadores de impacto se especifican ahora con mayor frecuencia en el embalaje rígido para comercio electrónico, impulsando la productividad y el rendimiento en líneas de producción que superan los 200 metros por minuto. Otros segmentos del mercado de aditivos de rendimiento —que abarcan caucho, recubrimientos, combustible, tinta, cuero, lubricantes y adhesivos— desempeñan roles fundamentales. Estos segmentos garantizan desde la resistencia al desgaste de la banda de rodadura hasta la dispersión fluida de tintas digitales, destacando una demanda amplia y diversificada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: La Microencapsulación Gana Impulso

En 2025, los productos sólidos y en polvo lideraron el mercado de aditivos de rendimiento, asegurando el 49,16% de los ingresos debido a su facilidad de dosificación y vida útil prolongada. Los líquidos garantizaron una dispersión homogénea en los recubrimientos, mientras que los talleres de moldeo prefirieron los pellets de masterbatch para reducir la exposición al polvo. Las soluciones microencapsuladas, proyectadas para crecer a una CAGR del 10,36% durante el período de previsión de 2026–2031, proporcionaron una liberación controlada de antimicrobianos y resinas autorreparables. En el embalaje de alimentos, las cápsulas de iones de plata liberan biocidas al detectar humedad, prolongando la vida útil sin alterar el sabor. Los antioxidantes encapsulados protegieron las poliolefinas durante la extrusión de doble husillo, activándose cuando las temperaturas de fusión se aproximaban a los límites oxidativos. Los propietarios de marcas en cosméticos, productos farmacéuticos y pinturas de alto rendimiento aceptaron los posibles aumentos de costos derivados de la encapsulación, valorando la funcionalidad mejorada. Mientras que los formatos sólidos/en polvo y líquidos dominaron el PVC de uso general y las pinturas arquitectónicas, las líneas microencapsuladas y de masterbatch ganaron terreno en el mercado de grado técnico.

Por Industria de Usuario Final: La Electrificación Remodela la Demanda de Aditivos

En 2025, el embalaje generó el 30,71% de los ingresos totales, destacando la fuerte dependencia de la producción global en agentes como los deslizantes, antibloqueo y antivaho. El sector automotriz y de transporte lidera el crecimiento, con una CAGR proyectada del 10,61% durante el período de previsión de 2026–2031. A medida que los vehículos eléctricos representan una participación significativa de las ventas de vehículos ligeros, requieren fluidos que mantengan propiedades dieléctricas y resistan la corrosión del cobre a temperaturas que alcanzan los 120 grados Celsius. Esta creciente demanda impulsa la necesidad de modificadores de fricción avanzados y ésteres sintéticos. Además, a medida que los termoplásticos para paquetes de baterías evolucionan, existe un requisito creciente de retardantes de llama libres de halógenos y cargas térmicamente conductoras, ambos dependientes de dispersantes y agentes de acoplamiento.

La iniciativa Vivienda para Todos de India está impulsando el crecimiento en el sector de la construcción y edificación, resultando en una mayor demanda de aditivos para hormigón y modificadores de impermeabilización. En el sector eléctrico y electrónico, se observa un notable giro hacia formulaciones libres de halógenos y de bajo humo que cumplen con las normas UL 94 V-0. Esta tendencia impulsa la demanda de trihidróxido de aluminio y sistemas de fósforo. El rango de aplicaciones es extenso, abarcando desde inhibidores de corrosión en fluidos marinos hasta depresores del punto de fluidez en lodos de perforación árticos, con contribuciones de los sectores de maquinaria industrial, bienes de consumo y energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico, proyectada para representar el 46,62% de la facturación de 2025, está preparada para liderar con una CAGR del 8,35% durante el período de previsión de 2026–2031. China, respaldada por la planta de HALS de Sinopec, ha reducido significativamente su dependencia de las importaciones en el mercado de aditivos de rendimiento. En India, los incentivos gubernamentales están acelerando el impulso del país hacia la autosuficiencia en productos químicos especiales, permitiendo a los compradores locales beneficiarse de plazos de entrega más cortos con proveedores nacionales. Mientras tanto, la expansión de las líneas de compounding de la ASEAN exige ahora cadenas de suministro de aditivos certificadas con ISO 9001, creando oportunidades más amplias para los mezcladores por encargo regionales.

América del Norte, un contribuyente importante a los ingresos de 2025, destaca en recubrimientos de alto rendimiento y lubricantes automotrices. La Ley de Reducción de la Inflación, que otorga créditos de producción para productos químicos especiales de fabricación nacional, ha impulsado expansiones de gigantes de la industria como Dow y Huntsman a lo largo de la Costa del Golfo. Además, con la producción de millones de vehículos en México, existe una fuerte demanda local de paquetes de detergentes y dispersantes, ensamblados predominantemente en Monterrey, lo que subraya las tendencias de relocalización cercana de la región.

Europa, a pesar de enfrentar desafíos como los altos costos energéticos y el estricto cumplimiento de REACH, sigue siendo un actor significativo en el mercado de aditivos de rendimiento. La región también es un centro de I+D: las líneas piloto de BASF en Ludwigshafen están explorando polióles a base de CO₂, mientras que el sitio de Evonik en Marl está siendo pionero en modificadores de reología seleccionados por inteligencia artificial. América del Sur y Oriente Medio, que juntos conforman la participación de mercado restante, están experimentando un aumento en la demanda de aditivos, impulsado por el floreciente sector del embalaje en Brasil y el robusto sector petroquímico de Arabia Saudita.

Panorama Competitivo

El mercado de aditivos de rendimiento está fragmentado. Los fabricantes por encargo chinos ofrecen ahora plazos de entrega de cuatro semanas, superando a los proveedores globales que típicamente operan en un ciclo de 12 semanas para masterbatches personalizados. Mientras tanto, las empresas emergentes que utilizan cribado de alto rendimiento para identificar plastificantes derivados de aceites vegetales representan un desafío para los actores establecidos que se centran en alternativas a los ftalatos. A medida que regulaciones como REACH, TSCA y las inminentes normas sobre microplásticos incrementan los costos de cumplimiento, se anticipa una ligera consolidación en el mercado. Sin embargo, la amplia gama de químicas de aditivos en la industria de aditivos de rendimiento sugiere que es poco probable que un solo actor domine.

Líderes de la Industria de Aditivos de Rendimiento

BASF

Dow

Clariant

The Lubrizol Corporation

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Univar Solutions amplió su asociación con SI Group para la distribución de aditivos de rendimiento en Europa, Oriente Medio y África. El acuerdo con SI Group incluyó su gama de aditivos para plásticos y adhesivos, como antioxidantes, estabilizadores, estabilizadores de luz UV y modificadores de impacto.

- Febrero de 2026: hubergroup Chemicals lanzó ELARA, una marca de aditivos de alto rendimiento diseñada para recubrimientos, tintas de impresión y adhesivos. La cartera de productos está diseñada para mejorar la dispersión, el mojado y la calidad superficial, con énfasis en la sostenibilidad y el cumplimiento de las normas regulatorias.

Alcance del Informe Global del Mercado de Aditivos de Rendimiento

Los aditivos de rendimiento son compuestos químicos especializados añadidos en pequeñas cantidades a materiales base, como polímeros, aceites y recubrimientos, para mejorar sus propiedades funcionales, durabilidad y procesabilidad, manteniendo al mismo tiempo la estructura a granel del material.

El mercado de aditivos de rendimiento está segmentado por categoría de aditivo, forma, industria de usuario final y geografía. Por categoría de aditivo, el mercado está segmentado en aditivos plásticos, aditivos para caucho, aditivos para pinturas y recubrimientos, aditivos para combustible, aditivos para tinta, aditivos para cuero, aditivos para lubricantes, y aditivos para adhesivos y selladores. Por forma, el mercado está segmentado en sólido/polvo, líquido, masterbatch/pellet y microencapsulado. Por industria de usuario final, el mercado está segmentado en embalaje, automotriz y transporte, construcción y edificación, eléctrico y electrónico, maquinaria industrial, bienes de consumo, energía y potencia (incluido petróleo y gas), y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del valor (USD).

| Aditivos Plásticos | Lubricantes |

| Auxiliares de Procesamiento (a base de fluoropolímeros) | |

| Mejoradores de Flujo | |

| Aditivos Deslizantes | |

| Aditivos Antiestáticos | |

| Agentes Humectantes de Pigmentos | |

| Dispersantes de Cargas | |

| Aditivos Antivaho | |

| Plastificantes | |

| Estabilizadores | |

| Retardantes de Llama | |

| Modificadores de Impacto | |

| Aditivos para Caucho | Aceleradores |

| Antidegradantes | |

| Agentes Espumantes y Adhesivos | |

| Aditivos para Pinturas y Recubrimientos | Biocidas |

| Dispersantes y Agentes Humectantes | |

| Antiespumantes y Desaireadores | |

| Modificadores de Reología | |

| Modificadores de Superficie | |

| Estabilizadores | |

| Aditivos de Flujo y Nivelación | |

| Otros Aditivos para Pinturas y Recubrimientos | |

| Aditivos para Combustible | Control de Depósitos |

| Mejoradores del Número de Cetano | |

| Mejoradores de Lubricidad | |

| Antioxidantes | |

| Anticorrosivos | |

| Colorantes para Combustible | |

| Mejoradores del Flujo en Frío | |

| Agentes Antidetonantes | |

| Otros Aditivos para Combustible | |

| Aditivos para Tinta | Modificadores de Reología |

| Agentes Deslizantes y de Resistencia al Roce | |

| Antiespumantes | |

| Dispersantes | |

| Antioxidantes | |

| Agentes Quelantes | |

| Otros Aditivos para Tinta | |

| Aditivos para Cuero | Agentes de Acabado |

| Licores Grasos | |

| Sintanes | |

| Otros Aditivos para Cuero | |

| Aditivos para Lubricantes | Dispersantes y Emulsionantes |

| Mejoradores del Índice de Viscosidad | |

| Detergentes | |

| Inhibidores de Corrosión | |

| Inhibidores de Oxidación | |

| Aditivos de Extrema Presión | |

| Modificadores de Fricción | |

| Otros Aditivos para Lubricantes | |

| Aditivos para Adhesivos y Selladores | Antioxidantes |

| Estabilizadores de Luz | |

| Agentes Tackificantes | |

| Otros Aditivos |

| Sólido/Polvo |

| Líquido |

| Masterbatch/Pellet |

| Microencapsulado |

| Embalaje |

| Automotriz y Transporte |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Maquinaria Industrial |

| Bienes de Consumo |

| Energía y Potencia (incl. Petróleo y Gas) |

| Otras Industrias de Usuarios Finales |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Categoría de Aditivo | Aditivos Plásticos | Lubricantes |

| Auxiliares de Procesamiento (a base de fluoropolímeros) | ||

| Mejoradores de Flujo | ||

| Aditivos Deslizantes | ||

| Aditivos Antiestáticos | ||

| Agentes Humectantes de Pigmentos | ||

| Dispersantes de Cargas | ||

| Aditivos Antivaho | ||

| Plastificantes | ||

| Estabilizadores | ||

| Retardantes de Llama | ||

| Modificadores de Impacto | ||

| Aditivos para Caucho | Aceleradores | |

| Antidegradantes | ||

| Agentes Espumantes y Adhesivos | ||

| Aditivos para Pinturas y Recubrimientos | Biocidas | |

| Dispersantes y Agentes Humectantes | ||

| Antiespumantes y Desaireadores | ||

| Modificadores de Reología | ||

| Modificadores de Superficie | ||

| Estabilizadores | ||

| Aditivos de Flujo y Nivelación | ||

| Otros Aditivos para Pinturas y Recubrimientos | ||

| Aditivos para Combustible | Control de Depósitos | |

| Mejoradores del Número de Cetano | ||

| Mejoradores de Lubricidad | ||

| Antioxidantes | ||

| Anticorrosivos | ||

| Colorantes para Combustible | ||

| Mejoradores del Flujo en Frío | ||

| Agentes Antidetonantes | ||

| Otros Aditivos para Combustible | ||

| Aditivos para Tinta | Modificadores de Reología | |

| Agentes Deslizantes y de Resistencia al Roce | ||

| Antiespumantes | ||

| Dispersantes | ||

| Antioxidantes | ||

| Agentes Quelantes | ||

| Otros Aditivos para Tinta | ||

| Aditivos para Cuero | Agentes de Acabado | |

| Licores Grasos | ||

| Sintanes | ||

| Otros Aditivos para Cuero | ||

| Aditivos para Lubricantes | Dispersantes y Emulsionantes | |

| Mejoradores del Índice de Viscosidad | ||

| Detergentes | ||

| Inhibidores de Corrosión | ||

| Inhibidores de Oxidación | ||

| Aditivos de Extrema Presión | ||

| Modificadores de Fricción | ||

| Otros Aditivos para Lubricantes | ||

| Aditivos para Adhesivos y Selladores | Antioxidantes | |

| Estabilizadores de Luz | ||

| Agentes Tackificantes | ||

| Otros Aditivos | ||

| Por Forma | Sólido/Polvo | |

| Líquido | ||

| Masterbatch/Pellet | ||

| Microencapsulado | ||

| Por Industria de Usuario Final | Embalaje | |

| Automotriz y Transporte | ||

| Construcción y Edificación | ||

| Eléctrico y Electrónico | ||

| Maquinaria Industrial | ||

| Bienes de Consumo | ||

| Energía y Potencia (incl. Petróleo y Gas) | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de aditivos en fluidos para vehículos eléctricos?

Las ventas a formuladores de lubricantes para vehículos eléctricos avanzan a una CAGR del 10,61% hasta 2031, el ritmo más rápido entre los usuarios finales.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,35%, impulsada por la nueva capacidad de plásticos y el endurecimiento de las normas de emisiones en China, India y la ASEAN.

¿Qué participación tienen los Aditivos Plásticos en la actualidad?

Los Aditivos Plásticos representan el 43,12% de los ingresos de 2025, la mayor porción del mercado de aditivos de rendimiento.

¿Están ganando terreno los aditivos microencapsulados?

Sí, se proyecta que los formatos microencapsulados se expandan a una CAGR del 10,36% a medida que los convertidores buscan características de liberación controlada y autorreparación.

¿Cuál es el principal riesgo regulatorio por delante?

Las normas pendientes sobre microplásticos en Europa y California podrían restringir ciertos agentes deslizantes y de matificación a menos que sean reformulados o encapsulados.

¿Cuál es la demanda global actual del mercado de aditivos de rendimiento y su crecimiento esperado para 2031?

Se proyecta que el tamaño del Mercado de Aditivos de Rendimiento sea de USD 139,22 mil millones en 2025, USD 149,76 mil millones en 2026, y alcance USD 215,70 mil millones en 2031, creciendo a una CAGR del 7,57% de 2026 a 2031.

Última actualización de la página el: