Tamaño y Participación del Mercado de Baterías para Montacargas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

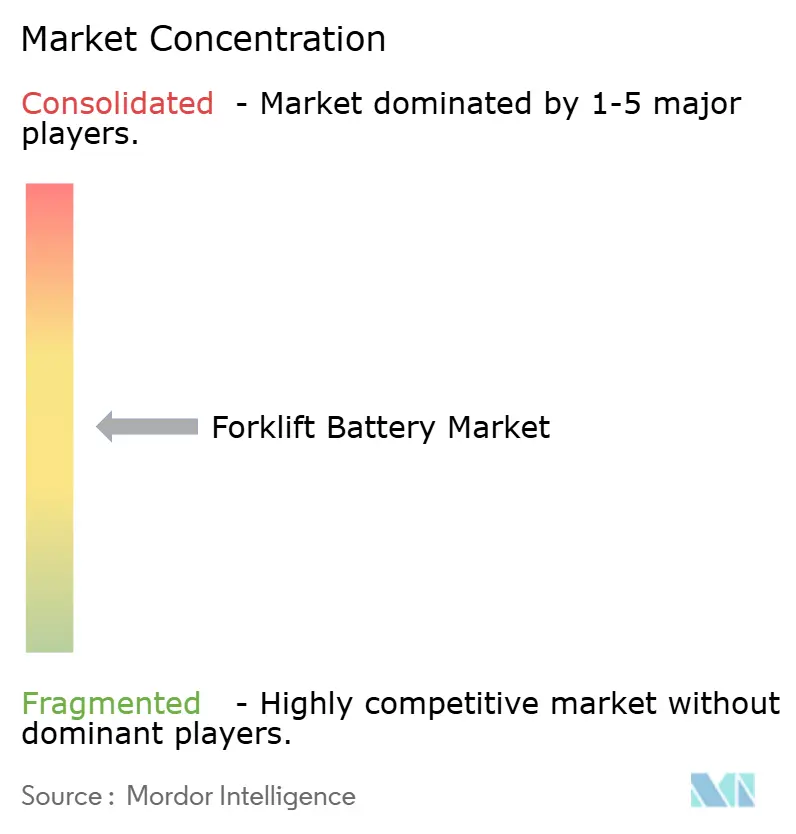

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías para Montacargas por Mordor Intelligence

Se espera que el tamaño del mercado de baterías para montacargas aumente de USD 6,10 mil millones en 2025 a USD 6,55 mil millones en 2026 y se prevé que alcance USD 9,37 mil millones en 2031, creciendo a una CAGR del 7,41% durante el período de pronóstico (2026-2031). A medida que aumenta la densidad de cumplimiento del comercio electrónico y los mandatos de cero emisiones se vuelven más estrictos, el cambio hacia la electrificación en el manejo de materiales está ganando impulso. Esta tendencia está respaldada además por las baterías de iones de litio que logran competitividad en costos con las alternativas de plomo-ácido sobre la base del costo total de propiedad. Se espera que los precios de las baterías de iones de litio continúen bajando, eliminando las barreras restantes para una adopción generalizada. La regla de Flotas Limpias Avanzadas de California exige que las flotas de alta prioridad adquieran exclusivamente montacargas de cero emisiones, una regulación que se anticipa será adoptada por otros estados de EE. UU. En el sector de la cadena de frío, los operadores optan cada vez más por baterías de litio-hierro-fosfato, que retienen un alto porcentaje de capacidad a bajas temperaturas, reduciendo así la necesidad de conjuntos adicionales de baterías en almacenes refrigerados.

Conclusiones Clave del Informe

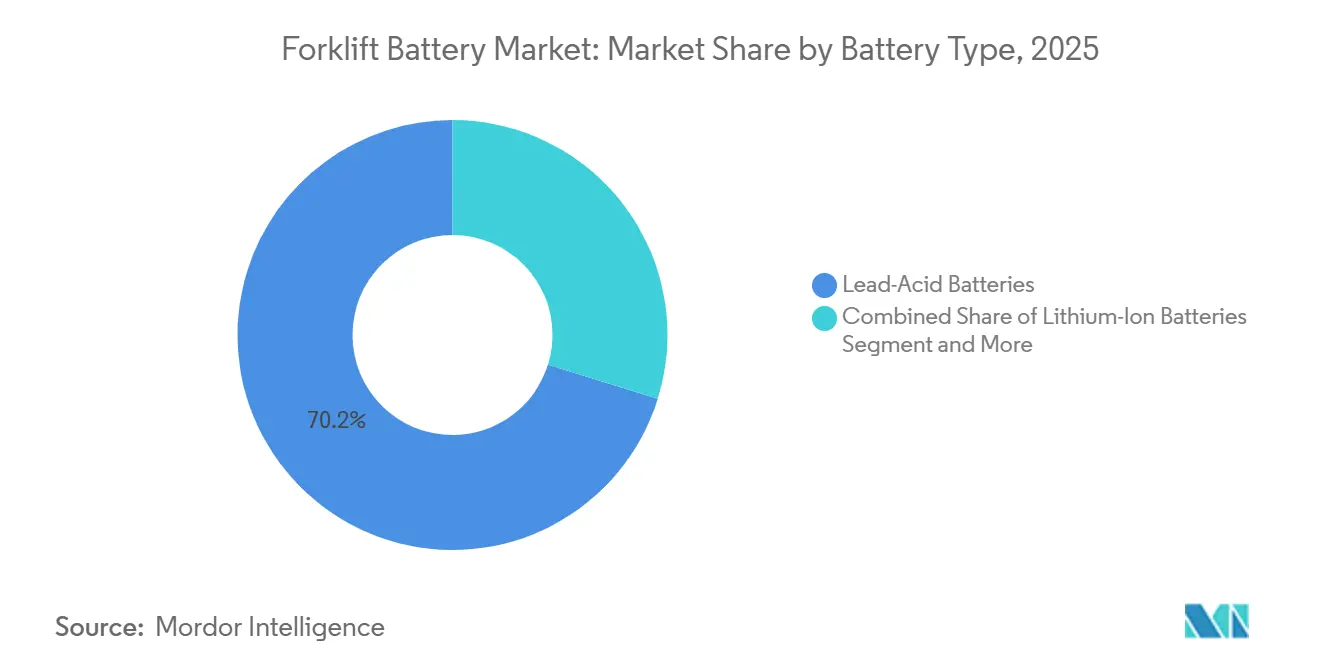

- Por tipo de batería, el plomo-ácido lideró con el 70,21% de la participación del mercado de baterías para montacargas en 2025, mientras que se proyecta que los iones de litio tendrán el mayor crecimiento con una CAGR del 8,11% hasta 2031.

- Por capacidad de voltaje, la clase de 24-36V representó el 38,22% de la participación del mercado de baterías para montacargas en 2025, mientras que se prevé que los sistemas de 36-48V se expandan a una CAGR del 8,28% hasta 2031.

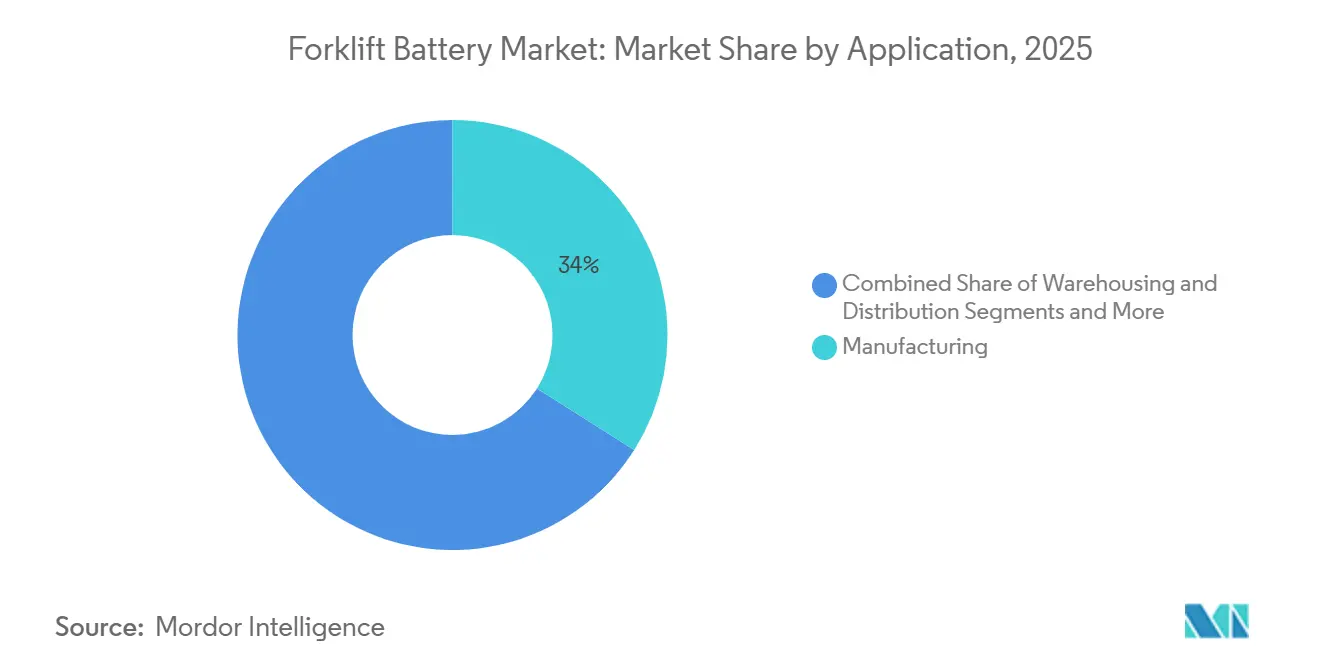

- Por aplicación, la manufactura representó el 33,98% de la participación del mercado de baterías para montacargas en 2025, y el almacenamiento y la distribución avanzan más rápido con una CAGR del 7,93% hasta 2031.

- Por canal de ventas, las entregas de OEM representaron el 56,16% de la participación del mercado de baterías para montacargas en 2025, mientras que el mercado posventa crece rápidamente a una CAGR del 7,91% hasta 2031.

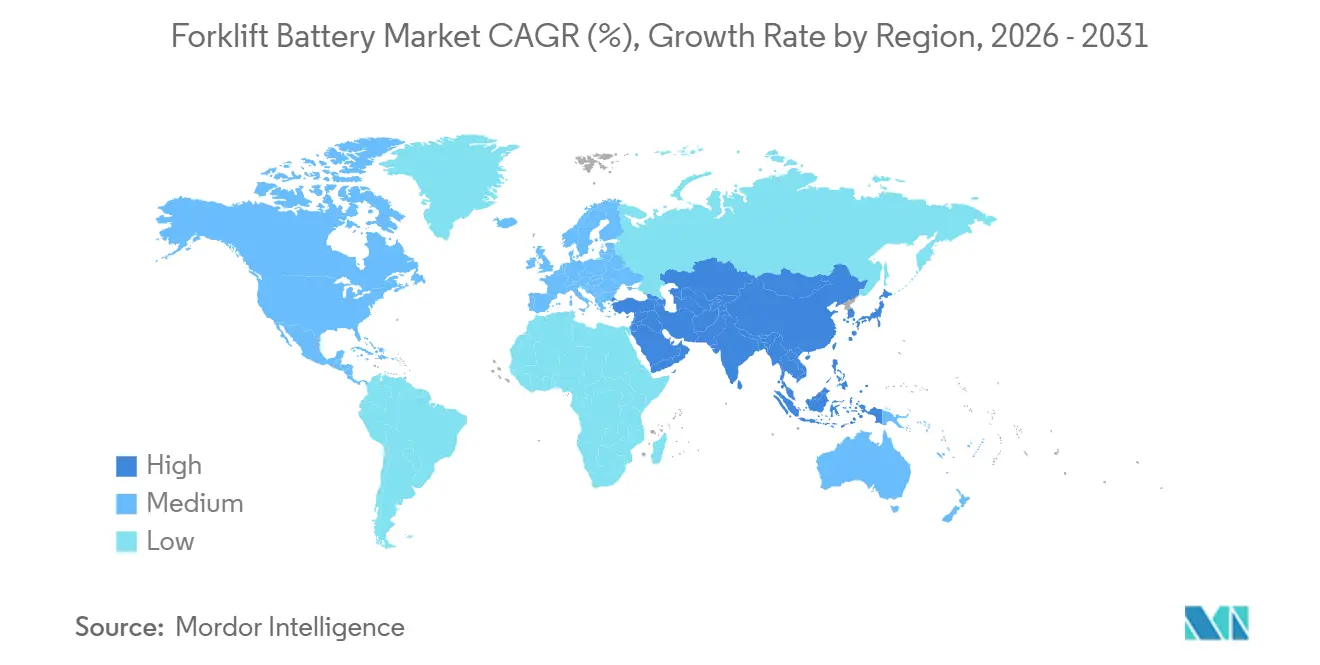

- Por geografía, Asia-Pacífico dominó el 46,34% de la participación del mercado de baterías para montacargas en 2025 y continúa liderando el crecimiento con una CAGR del 7,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías para Montacargas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Costos de Iones de Litio y Ventaja del Costo Total de Propiedad | +1.5% | Global, más fuerte en América del Norte y Europa debido a los mayores costos laborales y energéticos | Corto plazo (≤ 2 años) |

| Auge del Comercio Electrónico y la Automatización de Almacenes | +1.2% | Global, concentrado en los centros logísticos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de Cero Emisiones más Estrictas | +1.0% | América del Norte (California, Nueva York), Europa (Reglamento de Baterías de la UE), China (mandatos de Nuevos Vehículos de Energía) | Largo plazo (≥ 4 años) |

| Demanda de Múltiples Turnos en Cadena de Frío y Operadores Logísticos Externos | +0.9% | América del Norte y Europa (seguridad alimentaria, logística farmacéutica), Asia-Pacífico (desarrollo de cadena de frío) | Mediano plazo (2-4 años) |

| Modelos de Batería como Servicio que Reducen el Gasto de Capital | +0.7% | Europa y América del Norte (operadores de flotas, operadores logísticos externos), incipiente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sistema de Gestión de Baterías con Inteligencia Artificial para la Optimización Energética | +0.6% | Global, adopción temprana en almacenes automatizados de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos de Iones de Litio y Ventaja del Costo Total de Propiedad

Los precios promedio de los paquetes de baterías de iones de litio han disminuido significativamente en los últimos años, con reducciones adicionales esperadas a medida que continúan los avances en el escalado de cátodos y la integración de celda a paquete. Los paquetes de litio-hierro-fosfato (LFP), que son considerablemente más baratos que sus contrapartes de níquel-manganeso-cobalto, ahora dominan una parte sustancial de las instalaciones globales de baterías para vehículos eléctricos, ofreciendo a los compradores de montacargas notables economías de escala. Al eliminar la necesidad de mano de obra para el mantenimiento de agua, equipos de ventilación y salas de baterías dedicadas, los operadores pueden lograr reducciones significativas en los costos operativos totales en comparación con los sistemas tradicionales de plomo-ácido. Además, el frenado regenerativo en los sistemas de litio recupera un mayor porcentaje de energía que en los sistemas de plomo-ácido, lo que resulta en menores costos de electricidad, particularmente en entornos de alto rendimiento. Los beneficios de costos se extienden más allá de los propios paquetes de baterías; por ejemplo, la transición a equipos eléctricos en operaciones en espacios cerrados ha demostrado ahorros anuales sustanciales, principalmente debido a la reducción de los requisitos de ventilación.

Auge del Comercio Electrónico y la Automatización de Almacenes

A medida que el comercio minorista en línea se dispara, está remodelando el panorama de la distribución. Cada aumento en la penetración del comercio electrónico genera una demanda significativa de espacio adicional en almacenes. Los almacenes modernos, dominados por operaciones de montacargas en múltiples turnos, recurren cada vez más a las baterías de iones de litio. Estas baterías permiten la carga de oportunidad sin el riesgo de caída de voltaje. Destacando la tendencia, la automatización de la cadena de frío de Geekplus para JJCL aumentó significativamente la densidad de almacenamiento e impulsó la eficiencia de recolección. Estos avances robóticos están demostrando ser fundamentales para acelerar el período de recuperación de la inversión en la reconversión de baterías de litio. La transición de las tiendas minoristas tradicionales a centros de cumplimiento especializados ha aumentado enormemente el espacio de distribución requerido por dólar de ventas. Este cambio ha intensificado la demanda de químicas de baterías selladas y sin mantenimiento. Con muchos transportistas que ahora anticipan tiempos de entrega más rápidos, la dependencia de los ciclos de trabajo en múltiples turnos se ha disparado. Sin embargo, las baterías de plomo-ácido están luchando por mantenerse al ritmo de esta mayor demanda.

Regulaciones de Cero Emisiones más Estrictas

California exige la compra de montacargas de cero emisiones para flotas de alta prioridad, con una conversión completa de la flota requerida a lo largo del tiempo. El Reglamento de Baterías de la Unión Europea introduce divulgaciones de huella de carbono y umbrales de contenido reciclado, fomentando un alejamiento de las baterías de plomo-ácido hacia químicas de litio reciclables. La política de Nuevos Vehículos de Energía de China canaliza la capacidad excedente de celdas hacia los sectores industriales, aumentando la disponibilidad de litio para los fabricantes de equipos originales de montacargas. Los contratos municipales priorizan cada vez más a los proveedores con soluciones de litio certificadas, ya que las auditorías de cumplimiento vinculadas a estándares ambientales y de seguridad se convierten en requisitos estándar de licitación. Regiones como Los Ángeles y los distritos portuarios de Róterdam demuestran cómo las regulaciones locales de calidad del aire pueden impulsar la adopción por delante de las políticas nacionales más amplias[1]"Flotas Limpias Avanzadas," Junta de Recursos del Aire de California, arb.ca.gov.

Demanda de Múltiples Turnos en Cadena de Frío y Operadores Logísticos Externos

Las celdas LFP retienen una mayor capacidad a bajas temperaturas que las baterías de plomo-ácido, eliminando la necesidad de conjuntos dobles de baterías en almacenes refrigerados. Geekplus demostró la resiliencia del litio a bajas temperaturas al aumentar significativamente el rendimiento en un centro de distribución de alimentos congelados tras actualizar los montacargas a modelos eléctricos. Muchos transportistas ahora priorizan tiempos de entrega más rápidos, lo que impulsa a los operadores logísticos externos a adoptar ciclos de trabajo continuos, que las baterías de litio soportan sin el riesgo de sulfatación. Los almacenes de alimentos y bebidas están adoptando paquetes de baterías de litio sellados para cumplir con las normas de higiene del Departamento de Agricultura de los Estados Unidos, ya que las baterías de plomo-ácido ventiladas no pueden cumplirlas. Los montacargas de litio, que operan con mayor eficiencia, permiten velocidades de elevación más rápidas, reduciendo los tiempos de ciclo en los pasillos de almacenamiento en frío de alta frecuencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura Limitada de Reciclaje de Iones de Litio y Riesgos de Responsabilidad | -0.7% | Europa y América del Norte (mandatos regulatorios estrictos), incipiente en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Volatilidad en el Suministro de Precursores de Cátodo LFP | -0.6% | Global, suministro concentrado en China; afecta más a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Infraestructura Escasa de Carga Rápida | -0.5% | América del Norte y Europa fuera de los principales corredores logísticos; ciudades de nivel 2 y 3 de Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad de Garantía de OEM en Reconversiones | -0.3% | Global, concentrado en las flotas heredadas de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Limitada de Reciclaje de Iones de Litio y Riesgos de Responsabilidad

El Reglamento de Baterías de Europa exige umbrales de contenido reciclado para cobalto, litio y níquel, junto con ambiciosos objetivos de recolección. Sin embargo, con China dominando el reciclaje global de baterías, Europa y América del Norte enfrentan desafíos debido a las instalaciones locales limitadas. La falta de redes de circuito cerrado obliga a los operadores a exportar los paquetes al final de su vida útil o a depositarlos en vertederos, exponiendo a los proveedores a responsabilidades de responsabilidad extendida del productor y mayores costos de reciclaje. El aumento de los incidentes de fuga térmica en los patios de reciclaje también ha elevado las primas de seguros, lo que desalienta a las flotas medianas de adoptar el litio sin costosas mejoras de supresión de incendios. Los pasaportes digitales de baterías obligatorios requerirán el rastreo de materiales, lo que añade costos para los proveedores más pequeños sin sistemas de tecnología de la información avanzados. La planta Ett de Northvolt, que tuvo dificultades con la baja utilización antes de la insolvencia, pone de relieve el impacto de la caída de los precios del litio y los altos costos laborales en los esfuerzos de reciclaje doméstico de Europa.

Infraestructura Escasa de Carga Rápida

Los operadores a menudo se ven obligados a autofinanciar cargadores rápidos de corriente continua, que pueden ser muy costosos por sitio, ya que los programas nacionales de carga de carga frecuentemente pasan por alto el manejo de materiales en almacenes. Si bien se han asignado fondos significativos para centros de camiones pesados en algunas regiones, los cargadores para montacargas son escasos, especialmente fuera de las principales zonas logísticas. Los cargadores actuales de plomo-ácido operan a bajas tasas de carga, que no cumplen con el perfil de carga requerido para las celdas de litio. Esta discrepancia requiere costosas actualizaciones eléctricas. Además, la estandarización de conectores está rezagada; por ejemplo, aunque los acoplamientos enchufables en caliente de REMA cuentan con sensores de temperatura integrados, no han logrado una adopción universal, lo que genera desafíos de interoperabilidad. Los aranceles recientes han aumentado los precios de desembarque de los cargadores de corriente continua importados, extendiendo los períodos de recuperación de la inversión para los proyectos de infraestructura relacionados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Los Iones de Litio Ganan Terreno a Pesar del Dominio del Plomo-Ácido

Las baterías de plomo-ácido representaron el 70,21% de la participación del mercado de baterías para montacargas en 2025, principalmente debido a los ecosistemas de servicio arraigados y la compatibilidad con los cargadores heredados. Aun así, se proyecta que las unidades de iones de litio crecerán a una CAGR del 8,11% hasta 2031, a medida que los costos totales de propiedad caen aproximadamente un 40% por debajo de los de plomo-ácido, especialmente en sitios de múltiples turnos y almacenamiento en frío. Si bien los sistemas de estado sólido aún se encuentran en fase experimental, la tecnología de níquel-hidruro metálico sigue siendo un actor de nicho, con precios de paquetes que superan los USD 400/kWh.

El auge de la tecnología de litio está respaldado por la introducción de kits de reconversión fáciles de usar. Por ejemplo, BSLBATT lanzó una serie de instalación directa con módulos certificados por UL compatibles con camiones de marcas como Toyota, Hyster, Linde y Jungheinrich. En contraste, las variantes de plomo-ácido AGM y de electrolito mejorado, como el YBX9625 de GS Yuasa, ofrecen una vida útil de ciclo extendida, pero no pueden igualar la superior densidad de energía y las capacidades de carga rápida del litio.

Por Capacidad de Voltaje: Los Sistemas de 48V Capturan el Turno de Trabajo Pesado

La clase de 24-36V poseía el 38,22% de la participación del mercado de baterías para montacargas en 2025, adecuada para transpaletas y preparadores de pedidos de un solo turno. Sin embargo, las soluciones de 36-48V se expandirán a una CAGR del 8,28% hasta 2031. Los almacenes de trabajo pesado ahora priorizan equipos que ofrecen un par motor significativamente mayor y elevaciones más rápidas. Además, operar a un voltaje más alto reduce las pérdidas resistivas, lo que permite una notable recuperación de energía.

A pesar de los costos de conversión sustanciales por camión, las flotas de cadena de frío y servicios de alimentos no se desaniman, enfatizando la necesidad de un rendimiento confiable a bajas temperaturas y carcasas selladas higiénicamente. El cambio gradual del mercado hacia voltajes más altos es evidente en los lanzamientos de OEM, como el modelo de EP North America que cuenta con un paquete de litio y carga a bordo.

Por Aplicación: El Almacenamiento Supera a la Manufactura

La manufactura representó el 33,98% de la participación del mercado de baterías para montacargas en 2025 en los sectores automotriz, aeroespacial y electrónico. Sin embargo, el almacenamiento y la distribución avanzarán a una CAGR del 7,93% a medida que el comercio electrónico impulsa el espacio incremental y la utilización de montacargas en múltiples turnos. Mientras que los sectores de construcción y minería, aunque con una participación menor, están recurriendo al litio para alcanzar objetivos de cero emisiones y obtener ahorros en ventilación.

Los centros logísticos buscan cada vez más oportunidades para cargar y utilizar químicas selladas, garantizando el cumplimiento de las regulaciones de grado alimentario y los compromisos con plazos de entrega rápidos. En la manufactura, donde los ciclos de reemplazo son más largos, la adopción del litio va a la zaga de la tasa de renovación más rápida observada en los centros de cumplimiento.

Por Canal de Ventas: Las Reconversiones del Mercado Posventa se Aceleran

Las entregas de Fabricantes de Equipos Originales (OEM) controlaron el 56,16% de la participación del mercado de baterías para montacargas en 2025 al incluir baterías con camiones nuevos y ofrecer garantías unificadas. No obstante, el mercado posventa escalará a una CAGR del 7,91% a medida que los kits de litio de instalación directa permiten a las flotas prolongar la vida útil del chasis mientras reducen los costos de mantenimiento.

Los modelos de baterías de litio de BSLBATT han obtenido certificados de Revisión 3 de UL Solutions, aliviando las preocupaciones de responsabilidad que anteriormente obstaculizaban las reconversiones. En respuesta, los OEM están introduciendo modelos integrados de iones de litio, como la serie CPD de EP North America, para retener a los clientes dentro de sus ecosistemas de fábrica.

Análisis Geográfico

Asia-Pacífico capturó el 46,34% de la participación del mercado de baterías para montacargas en 2025 y está en camino de una CAGR del 7,89% hasta 2031, ya que China domina la capacidad global de celdas de iones de litio con una participación significativa, mientras que India ha realizado compromisos sustanciales con las gigafábricas [2]"Inversiones en Gigafábricas de Iones de Litio en India," Autocar Professional, autocarpro. in. CATL, un actor importante, suministra una gran parte de las baterías de vehículos eléctricos y almacenamiento en red del mundo. Este dominio permite a los integradores regionales fijar precios de paquetes para montacargas significativamente más bajos que sus contrapartes occidentales. En línea con el ambicioso objetivo de neutralidad de carbono de Japón, BSLBATT ha abierto estratégicamente centros en ubicaciones clave [3]"BSLBATT Establece Subsidiaria para Fortalecer su Presencia en Japón", BSL NEW ENERGY TECHNOLOGY CO., LTD, bslbatt.com.

El mercado de Europa está bajo la supervisión de regulaciones que exigen divulgaciones de huella de carbono y establecen puntos de referencia de contenido reciclado. Debido a los mayores costos de energía y mano de obra, los fabricantes de celdas europeos son considerablemente más costosos que sus contrapartes chinas. La reciente quiebra de un importante fabricante europeo subraya los riesgos financieros en la región. Si bien Alemania invierte en infraestructura de carga para camiones pesados, las instalaciones para montacargas siguen siendo limitadas. Esta escasez ha llevado a los operadores de almacenes a tomar la iniciativa, autofinanciando sus propios cargadores.

Las políticas de flotas limpias de California son impulsores fundamentales en América del Norte. Las instalaciones de almacenamiento en frío adoptan cada vez más los paquetes LFP, aprovechando los beneficios de su superior retención de capacidad a bajas temperaturas. Esta transición reduce la necesidad de conjuntos de baterías redundantes. Los aranceles provocaron un notable aumento en el costo de desembarque del equipo eléctrico chino. En consecuencia, muchos ensambladores cambiaron su abastecimiento, optando ahora por celdas de Corea o Japón. A pesar de los altos costos de capital, América del Sur muestra promesas: el comercio electrónico de Brasil y el sector minero de Argentina están impulsando una demanda emergente de litio. En Oriente Medio, las iniciativas de reconversión de Arabia Saudita destacaron las capacidades del litio en calor extremo y condiciones desafiantes.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Los actores establecidos como EnerSys, East Penn y Exide defienden sus bases consolidadas, mientras que los recién llegados de China, como BSLBATT y Narada Power, avanzan en América del Norte y Europa. Estas empresas chinas ofrecen paquetes certificados por UL a precios significativamente más bajos. Además, su integración vertical en el refinado de cátodos les otorga una ventaja de costos que los proveedores occidentales encuentran difícil de igualar sin subsidios.

Emergen tres patrones estratégicos. Primero, integración vertical: Amara Raja y Exide invierten fuertemente en plantas de celdas en India para reducir las importaciones. Segundo, diseño modular de productos: los estuches avanzados de BSLBATT están diseñados para adaptarse a varias marcas de montacargas, agilizando los procesos de ingeniería. Tercero, innovación en financiamiento: el modelo de Batería como Servicio promete una adopción más amplia entre las flotas pequeñas, supeditado a la maduración de los términos de garantía y los cálculos de valor residual.

La certificación evoluciona hacia una barrera competitiva. Los listados de UL Solutions y los pasaportes de baterías de la UE introducen costos de cumplimiento que podrían ser onerosos para los ensambladores más pequeños. En respuesta, los actores establecidos como EnerSys y GS Yuasa renuevan sus líneas de productos, introduciendo ofertas como el NexSys TPPL y el AGM YBX9625, para extender la relevancia de las baterías de plomo-ácido, incluso a medida que los precios del litio bajan.

Líderes de la Industria de Baterías para Montacargas

Crown Equipment Corporation

East Penn Manufacturing Company

EnerSys

Amara Raja Batteries Ltd.

Exide Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Kalmar ha presentado su solución de batería de iones de litio de próxima generación, diseñada para su gama de equipos eléctricos de contrapeso, incluidos apiladores de contenedores, manipuladores de contenedores vacíos y montacargas. Este sistema de batería mejorado cuenta con mayor capacidad energética, superior estabilidad térmica y una curva de rendimiento consistente, garantizando fiabilidad en diversas condiciones operativas.

- Marzo de 2025: Bobcat presentó su nueva gama de baterías de iones de litio, con múltiples opciones de capacidad, en LogiMAT 2025. Desarrollada internamente, esta tecnología de batería confiable y de alta calidad se integrará en todas las series de Bobcat. Con una vida útil de 2 a 3 veces la de las baterías de plomo-ácido tradicionales y con carga rápida y eficiente, estas baterías de litio prometen mayor flexibilidad en las operaciones de trabajo.

Alcance del Informe Global del Mercado de Baterías para Montacargas

El informe del mercado de baterías para montacargas está segmentado por tipo de batería (plomo-ácido, iones de litio, níquel-hidruro metálico y otros), capacidad de voltaje (por debajo de 24V, 24V-36V, 36V-48V y por encima de 48V), aplicación (almacenamiento y distribución, manufactura, construcción, minería, comercio minorista y mayorista, y otros), canal de ventas (OEM y posventa), y geografía. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Baterías de Plomo-Ácido |

| Baterías de Iones de Litio |

| Níquel-Hidruro Metálico (NiMH) |

| Otros (incl. Estado Sólido) |

| Por Debajo de 24V |

| 24V - 36V |

| 36V - 48V |

| Por Encima de 48V |

| Almacenamiento y Distribución |

| Manufactura |

| Construcción |

| Minería |

| Comercio Minorista y Mayorista |

| Otros |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Baterías de Plomo-Ácido | |

| Baterías de Iones de Litio | ||

| Níquel-Hidruro Metálico (NiMH) | ||

| Otros (incl. Estado Sólido) | ||

| Por Capacidad de Voltaje | Por Debajo de 24V | |

| 24V - 36V | ||

| 36V - 48V | ||

| Por Encima de 48V | ||

| Por Aplicación | Almacenamiento y Distribución | |

| Manufactura | ||

| Construcción | ||

| Minería | ||

| Comercio Minorista y Mayorista | ||

| Otros | ||

| Por Canal de Ventas | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta que registre el mercado de baterías para montacargas entre 2026 y 2031?

Se espera que el mercado de baterías para montacargas crezca a una CAGR del 7,41% durante 2026-2031, aumentando de USD 6,55 mil millones en 2026 a USD 9,37 mil millones en 2031.

¿Qué química está creciendo más rápido en las baterías para montacargas?

Se prevé que los iones de litio, en particular el litio-hierro-fosfato, se expandan a una CAGR del 8,11%, superando a todas las demás químicas.

¿Cómo afectan las regulaciones de cero emisiones a las elecciones de baterías para montacargas?

Normas como las Flotas Limpias Avanzadas de California y el Reglamento de Baterías de la UE 2023/1542 impulsan a las flotas hacia montacargas de cero emisiones, acelerando la adopción de iones de litio mucho antes de 2031.

¿Qué región representa la mayor participación en la demanda de baterías para montacargas?

Asia-Pacífico lidera con el 46,34% de los ingresos globales gracias a la capacidad dominante de producción de celdas de China y la creciente cartera de gigafábricas de India.

Última actualización de la página el: