Tamaño y Participación del Mercado de Baterías de Litio-Ion Automotrices

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

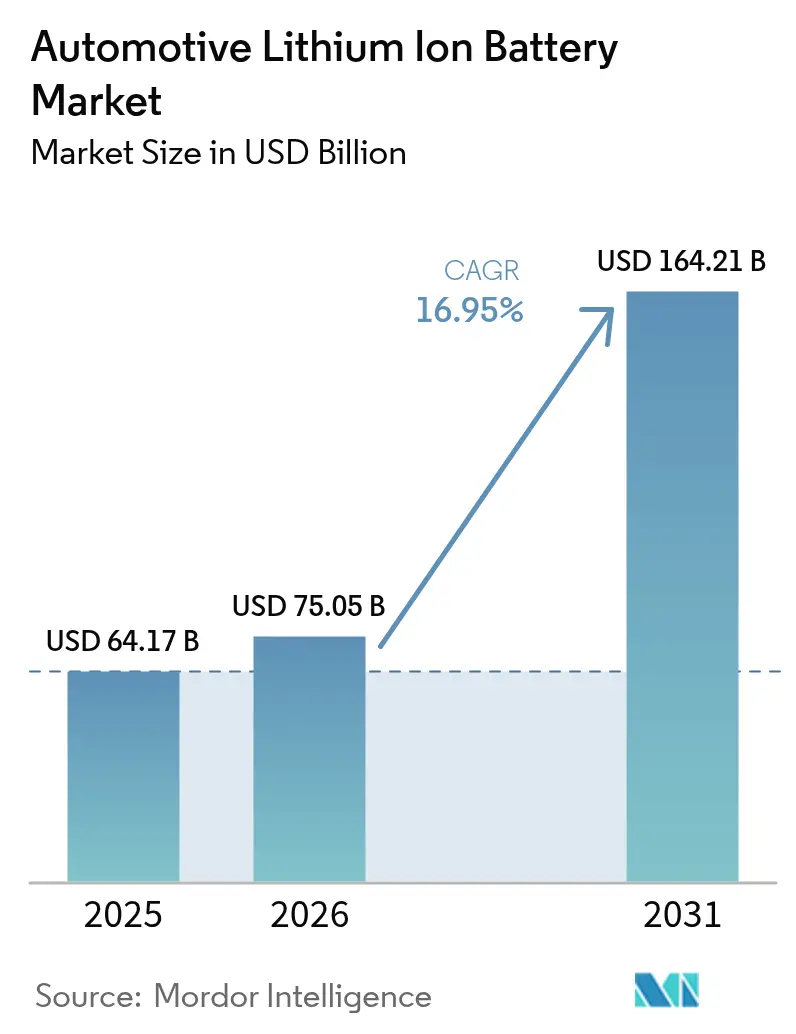

| Tamaño del Mercado (2026) | 75.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 164.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.95% CAGR |

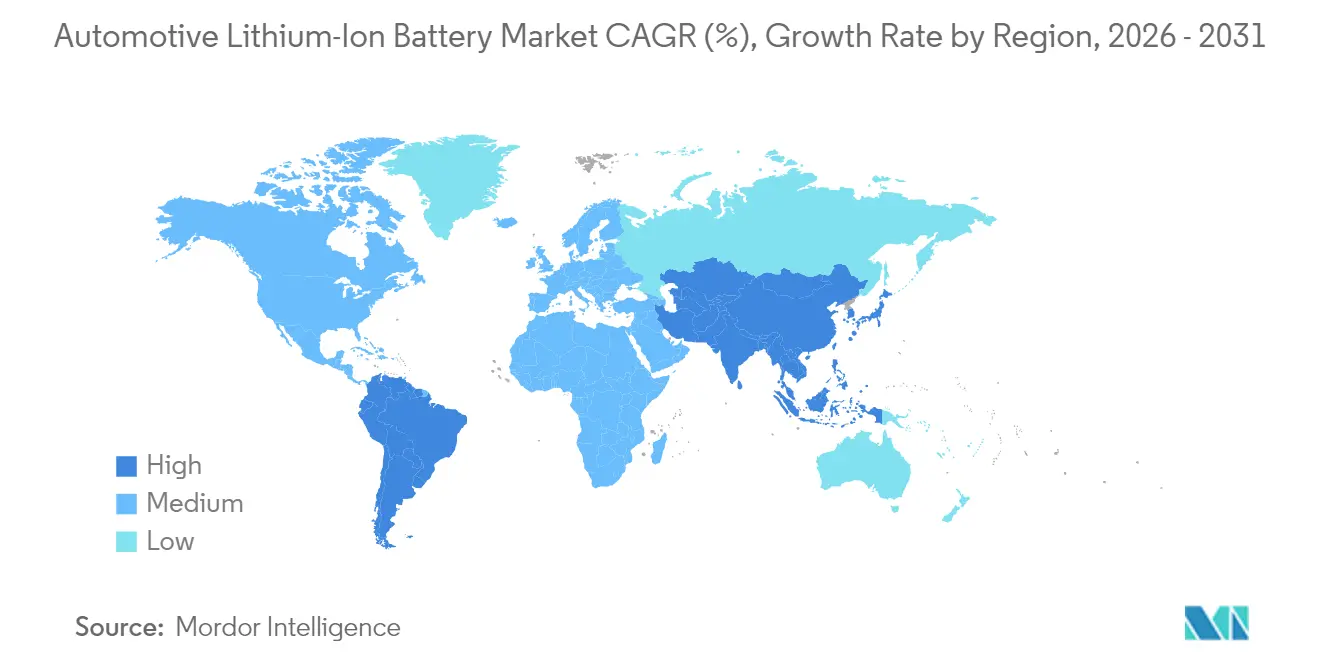

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Litio-Ion Automotrices por Mordor Intelligence

El tamaño del Mercado de Baterías de Litio-Ion Automotrices en 2026 se estima en 75,05 mil millones de USD, creciendo desde el valor de 2025 de 64,17 mil millones de USD, con proyecciones para 2031 que muestran 164,21 mil millones de USD, creciendo a una CAGR del 16,95% durante 2026-2031. Las presiones regulatorias para vehículos de cero emisiones, una caída del 89% en los costos promedio de paquetes desde 2015 y las incorporaciones de capacidad en gigafábricas impulsan la expansión de los vehículos eléctricos. En 2024, los vehículos eléctricos representaron más del 20% de las ventas mundiales de vehículos ligeros, con la demanda de baterías ahora impulsada por el cumplimiento normativo.[1]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2024," iea.org La participación del 80% de China en la producción global de celdas acelera la deflación de costos, mientras que las regiones occidentales se centran en la localización de la cadena de suministro y la competencia tecnológica en las químicas de alto contenido de níquel y LMFP.

Conclusiones Clave del Informe

- Por tipo de vehículo, los vehículos eléctricos de batería (BEV) representaron el 63,12% de los ingresos en 2025; se proyecta que los vehículos comerciales ligeros (VCL) BEV registren una CAGR del 34,20% hasta 2031.

- Por tipo de canal de ventas, los fabricantes de equipos originales (OEMs) controlaron el 80,94% del tamaño del mercado de baterías de litio-ion automotrices en 2025, mientras que el mercado de posventa se expande a una CAGR del 31,75%.

- Por química de batería, el fosfato de hierro y litio (LFP) lideró con el 44,75% de la participación del mercado de baterías de litio-ion automotrices en 2025; el LMFP es la química de más rápido crecimiento con una CAGR del 30,95%.

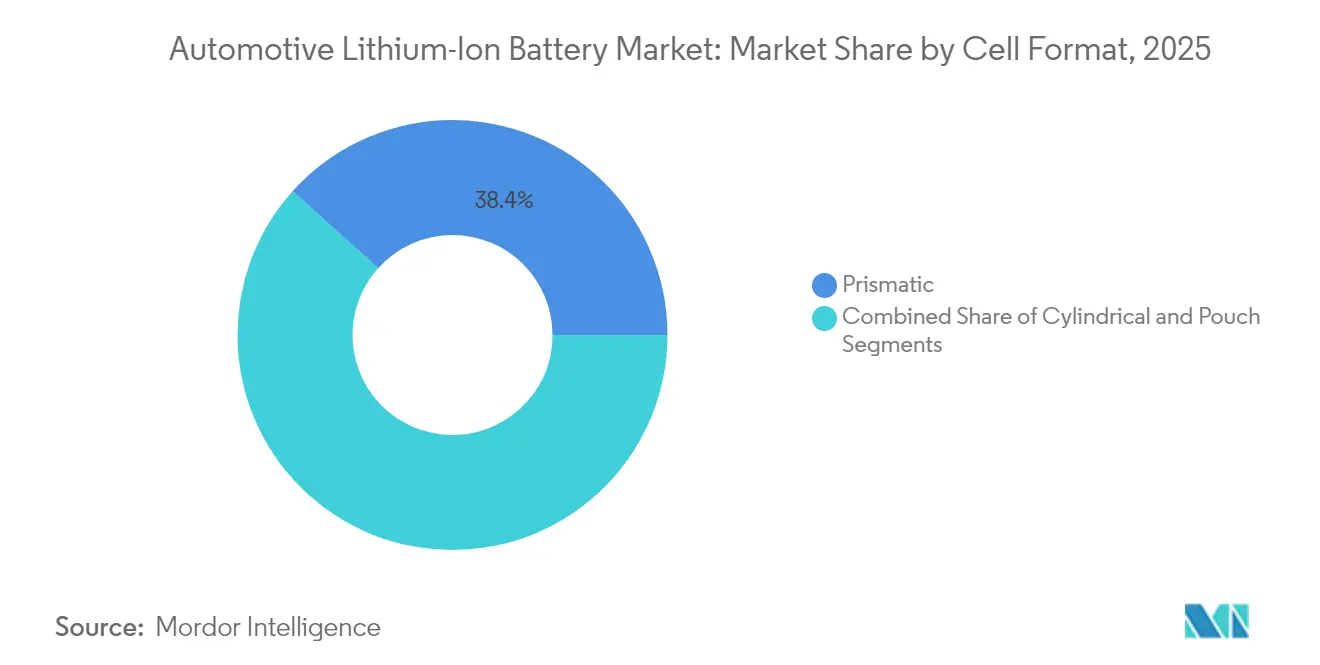

- Por formato de celda, las celdas prismáticas dominaron con una participación del 38,35% en 2025, mientras que los formatos cilíndricos registraron una CAGR del 23,40% hasta 2031.

- Por rango de capacidad, los paquetes de 60-90 kWh captaron el 30,92% del tamaño del mercado de baterías de litio-ion automotrices en 2025; los paquetes superiores a 90 kWh crecen a una CAGR del 26,10%.

- Por geografía, Asia-Pacífico representó el 48,10% de la participación en 2025; América del Sur es la región de más rápido crecimiento con una CAGR del 28,75%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Baterías de Litio-Ion Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos globales en aumento de producción de vehículos eléctricos para 2030 | +4.2% | Global, con ganancias tempranas en la UE, China y California | Mediano plazo (2-4 años) |

| Fuerte caída en el costo de celdas derivada de las químicas de alto contenido de níquel y LMFP | +3.8% | Global, con efectos secundarios en mercados emergentes | Corto plazo (≤ 2 años) |

| Incentivos de localización de la IRA y el Reglamento de Baterías de la UE | +2.9% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Exceso de oferta en gigafábricas que asegura la disponibilidad de paquetes | +2.1% | América del Norte y la UE, núcleo de APAC | Mediano plazo (2-4 años) |

| Modelos de monetización de vehículo a red para flotas | +1.8% | América del Norte y la UE, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Asociaciones de reciclaje de circuito cerrado lideradas por OEMs | +1.6% | Global, con ganancias tempranas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Globales en Aumento de Producción de Vehículos Eléctricos para 2030

Las regulaciones incluyen el objetivo de la UE de lograr el 100% de ventas de vehículos de cero emisiones para 2035 y el requisito de California de que el 68% de las nuevas ventas de vehículos ligeros sean de cero emisiones para 2030, lo que consolida la demanda de baterías independientemente de los ciclos económicos. Se espera que cerca de 17 millones de vehículos eléctricos se vendan en todo el mundo en 2024, con China contribuyendo con 11 millones de unidades. Los fabricantes de automóviles han anunciado 1,2 billones de USD en gasto de electrificación hasta 2030, lo que ancla la visibilidad de la demanda a largo plazo. El volumen resultante desbloquea economías de escala que aceleran nuevas reducciones de costos en todo el mercado de baterías de litio-ion automotrices.

Fuerte Caída en el Costo de Celdas Derivada de las Químicas de Alto Contenido de Níquel y LMFP

Los precios promedio de los paquetes cayeron un 14% interanual hasta aproximadamente 152 USD por kWh en 2024. Los productores chinos ya cotizan menos de 100 USD por kWh para líneas de LFP optimizadas, lo que permite a los fabricantes de automóviles reducir los precios de lista de los vehículos hasta en 6.000 USD en modelos de gama media.[2]CATL, "Presentación Corporativa 2025," catl.com Los cátodos de alto contenido de níquel ofrecen una densidad de energía un 10% superior, mientras que las mezclas de LMFP reducen el gasto en materiales entre un 20% y un 30% en comparación con el NMC convencional. La segmentación de costos crea ahora un conjunto de productos de dos niveles: los vehículos premium persiguen la autonomía con cátodos ricos en níquel, mientras que los modelos masivos eligen LFP o LMFP por asequibilidad. Los anuncios de prototipos de estado sólido de 500 Wh/kg presagian un cambio de precios liderado por la densidad que podría reformar las preferencias químicas para 2027.

Exceso de Oferta en Gigafábricas que Asegura la Disponibilidad de Paquetes

La capacidad global de celdas alcanzó 894,4 GWh en 2024, muy por encima de la demanda efectiva registrada, lo que llevó las tasas de utilización chinas al 51,1%. El excedente de producción traslada el poder de negociación a los fabricantes de automóviles, apoya el inventario justo a tiempo y estimula la iteración rápida en características de carga rápida y vida útil de ciclos. La cartera de 180 mil millones de EUR de Europa y el oleoducto de 1.100 GWh de Estados Unidos crean redundancias que amortiguan los choques geopolíticos. El exceso de oferta intensifica la competencia de precios, aunque tensiona los balances de las empresas más pequeñas, acelerando una depuración que podría dejar a menos de 40 fabricantes de baterías viables a nivel mundial para 2025.

Incentivos de Localización de la IRA y el Reglamento de Baterías de la UE

La Ley de Reducción de la Inflación de EE. UU. vincula un crédito fiscal de 7.500 USD a un contenido doméstico de baterías del 50% en 2024 y del 100% para 2029. Esta norma ha desencadenado 167 mil millones de USD en inversiones en celdas en América del Norte y ha alentado a los proveedores coreanos a recaudar 49,6 billones de KRW en financiación para plantas regionales. El Reglamento de Baterías de la UE añade umbrales de divulgación de huella de carbono y contenido reciclado que son más fáciles de satisfacer con producción cercana. Las barreras comerciales favorecen a los primeros en construir gigafábricas locales y penalizan las estrategias centradas en importaciones, reformando los manuales de adquisición en todo el mercado de baterías de litio-ion automotrices.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio al contado del carbonato de litio | -2.3% | Global, con impacto agudo en mercados sensibles a los costos | Corto plazo (≤ 2 años) |

| Costos de retiro por seguridad contra incendios que afectan los valores residuales | -1.8% | Global, con impacto concentrado en mercados maduros | Mediano plazo (2-4 años) |

| Permisos de lenta tramitación para nuevas minas de materias primas | -1.4% | Global, con impacto agudo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Preocupación del consumidor por el abastecimiento ético de cobalto | -0.9% | Global, con impacto concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio al Contado del Carbonato de Litio

Los precios se derrumbaron un 90% desde máximos de 80.000 USD por tonelada hasta alrededor de 13.000 USD en 2024, en medio de un exceso de oferta proveniente de nuevas minas australianas y chilenas. La volatilidad complica la planificación presupuestaria de los fabricantes de celdas no integrados y puede diferir las decisiones de expansión. Mientras persiste el exceso de oferta, los retrasos en los permisos y los riesgos geopolíticos podrían tensar nuevamente el mercado para 2025. Las empresas verticalmente integradas como BYD, que poseen activos aguas arriba, permanecen aisladas de estas fluctuaciones. Los productores más pequeños sin capacidad de cobertura enfrentan riesgo de márgenes y posibles presiones de consolidación.

Costos de Retiro por Seguridad contra Incendios que Afectan los Valores Residuales

Los retiros de vehículos relacionados con baterías aumentaron masivamente entre 2018 y 2023, con incidentes en Chevrolet, Hyundai y Audi que dañaron la confianza del consumidor. Las acciones correctivas cuestan entre 10.000 y 15.000 USD por vehículo y erosionan los precios de reventa de los vehículos eléctricos usados. La norma FMVSS 305a de EE. UU., vigente desde febrero de 2025, exige guías comunes de respuesta a emergencias que podrían reducir la frecuencia futura de retiros, pero añaden cargas de cumplimiento. Las aseguradoras han respondido con primas más altas para vehículos eléctricos, elevando los costos totales de propiedad en algunos mercados. Los paquetes de primera generación soportan la mayor parte, lo que sugiere una mayor fiabilidad futura a medida que maduran los protocolos de gestión térmica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los BEVs Impulsan el Dominio del Mercado

Los BEVs contribuyeron con el 63,12% de los ingresos de 2025, confirmando su estatus como segmento ancla del mercado de baterías de litio-ion automotrices. La adopción de flotas comerciales de VCL BEV crece a una CAGR del 34,20% porque las rutas de alto kilometraje desbloquean el retorno de inversión en ahorro de combustible más rápido que los segmentos de consumo. Los híbridos enchufables mantienen una participación en regiones rurales y en desarrollo donde el acceso a la carga se retrasa, mientras que los híbridos convencionales son una tecnología de transición. El pedido de 100.000 unidades de Rivian por parte de Amazon y las actualizaciones de flotas de FedEx ilustran cómo los objetivos corporativos de sostenibilidad catalizan las adquisiciones masivas. Los ciclos de uso intensivo del Tesla Semi y las asociaciones entre Panasonic Energy y Harbinger Motors apuntan a una demanda creciente de paquetes de mayor capacidad y sistemas térmicos robustos. La electrificación de flotas acorta los ciclos de reemplazo, aumentando los volúmenes futuros de posventa y profundizando la huella del mercado de baterías de litio-ion automotrices.

La ola comercial de larga distancia intensifica el interés en la carga de clase megavatio y las químicas de celdas robustas. Los proveedores que adaptan celdas prismáticas o cilíndricas de gran formato para la durabilidad de carga rápida se posicionan mejor para estos requisitos. Los gobiernos añaden impulso a través de zonas de emisiones urbanas que excluyen furgonetas y camiones diésel, haciendo que las alternativas eléctricas sean económicamente inevitables. Este impulso regulatorio reduce la incertidumbre sobre el valor residual, dando confianza a los financiadores para suscribir conversiones de flotas. La logística de alto rendimiento impulsa además plataformas de mantenimiento predictivo que monitorean la salud del paquete y programan reemplazos preventivos, ampliando los fondos de ingresos basados en servicios dentro del mercado de baterías de litio-ion automotrices.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Canal de Ventas: Dominio de OEMs con Emergencia del Mercado de Posventa

Los OEMs generaron el 80,94% de los ingresos de baterías de 2025, ya que los lanzamientos de nuevos vehículos dominaron la demanda. Sin embargo, el parque instalado de vehículos eléctricos desencadenará un cambio pronunciado una vez que los paquetes de primera generación lleguen al final de su vida útil. Las ventas de posventa crecen un 31,75% anualmente a medida que los operadores de flotas tempranas enfrentan degradación de capacidad. Las redes de servicio independientes y los recicladores están preparando líneas de diagnóstico y reacondicionamiento para capturar valor de los módulos considerados inadecuados para la propulsión, pero aún viables para el almacenamiento estacionario. Los estatutos de derecho a reparación en la UE y California obligan a los fabricantes de automóviles a compartir datos de diagnóstico, impulsando la competencia en reemplazo y reutilización. Las plataformas de Batería como Servicio de NIO y CATL difuminan los límites al desacoplar la propiedad del paquete de la propiedad del vehículo, abriendo flujos de ingresos basados en suscripción.

El software propietario de gestión de baterías sigue siendo la mayor barrera para los reparadores de terceros. Las puertas de acceso de datos seguras y la integración de telemática se están convirtiendo en diferenciadores competitivos. Los responsables políticos que ponderan los beneficios de la economía circular pueden abrir aún más el acceso, especialmente donde las importaciones de baterías y la capacidad de reciclaje doméstico siguen siendo bajas. Los consorcios de estandarización que trabajan en las dimensiones de los módulos y los protocolos de comunicación podrían acelerar el cambio hacia el mercado de posventa. A medida que estos desarrollos convergen, el tamaño del mercado de baterías de litio-ion automotrices vinculado a los casos de uso de reemplazo y segunda vida está destinado a expandirse rápidamente durante la próxima década.

Por Química de Batería: El LFP Gana Terreno por sus Ventajas de Costo

Los paquetes de LFP representaron el 44,75% de la participación del mercado de baterías de litio-ion automotrices en 2025, impulsados por la estabilidad térmica y el bajo costo de materias primas. El LMFP, que combina manganeso para mayor voltaje, registra una CAGR del 30,95% al mejorar la densidad de energía sin sacrificar costo ni seguridad. Las variantes de NMC y NCA con alto contenido de níquel retienen el liderazgo en modelos premium que demandan la máxima autonomía, pero su exposición al cobalto genera preocupaciones de sostenibilidad y eleva la sensibilidad al precio ante la volatilidad de los metales. General Motors planea cambiar cinco de sus siete vehículos eléctricos de volumen a LFP, reduciendo los precios de catálogo en 6.000 USD y ampliando la demanda potencial. El prototipo de estado sólido de 60 Ah de BYD con 400 Wh/kg subraya el inminente giro hacia el estado sólido, aunque el lanzamiento comercial es poco probable antes de 2027.

La elección de la química ahora refleja la optimización del costo total en lugar del rendimiento en titulares. Los ciclos de vida regulatorios obligan a los fabricantes de automóviles a equilibrar los mandatos de reciclabilidad frente al riesgo de abastecimiento de materias primas. El LMFP ofrece el mejor compromiso para los segmentos principales porque el manganeso es abundante y está menos concentrado geopolíticamente que el níquel. Los proveedores que puedan escalar rápidamente la producción de cátodos de LMFP pueden dar forma a la próxima frontera competitiva del mercado de baterías de litio-ion automotrices.

Por Formato de Celda: Las Celdas Prismáticas Lideran la Eficiencia de Fabricación

Las celdas prismáticas capturaron una participación del 38,35% en 2025 gracias al apilamiento eficiente, la geometría compacta del paquete y las vías térmicas más sencillas. Los diseños cilíndricos, liderados por el 4680 de Tesla y la expansión de Panasonic Energy, crecen a una CAGR del 23,40% por la promesa de mayor rendimiento y mejor estabilidad mecánica. Las celdas de bolsa siguen siendo relevantes donde el empaque flexible es primordial, aunque su sensibilidad a la humedad eleva los costos de procesamiento. Las gigafábricas europeas favorecen cada vez más los diseños prismáticos para agilizar el ensamblaje de celda a paquete, con Volkswagen apuntando a una adopción prismática del 80% para 2030. Los líderes coreanos LG Energy Solution, Samsung SDI y SK On revivieron las líneas prismáticas, llevando ese formato al 49% del suministro de celdas de Europa en 2023.

Las tendencias de integración de celda a paquete recompensan las opciones de mayor formato que eliminan las carcasas de módulos y maximizan la eficiencia volumétrica. El apilamiento en línea recta amigable con la automatización reduce el gasto de capital por gigavatio-hora, un factor crucial a medida que el exceso de capacidad presiona los márgenes. Avances cilíndricos como el recubrimiento de electrodos en seco podrían reducir la brecha de costos. La selección del formato ahora se entrelaza con la estrategia de plataforma de cada OEM, afectando las asociaciones de cadena de suministro y las decisiones de localización geográfica dentro del mercado de baterías de litio-ion automotrices.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad: Los Paquetes de Alta Capacidad Impulsan los Segmentos Premium

Los paquetes calificados de 60-90 kWh representaron el 30,92% de los ingresos de 2025, ofreciendo el equilibrio óptimo de autonomía, costo y tiempo de carga para la mayoría de los modelos de pasajeros. Los paquetes superiores a 90 kWh registran una CAGR del 26,10% a medida que los SUV de lujo, las camionetas y los vehículos comerciales pesados demandan intervalos de conducción más prolongados. Los diseños de menos de 30 kWh sirven a la micromovilidad y a los compradores sensibles al precio, mientras que los de 30-60 kWh atienden a automóviles compactos y vehículos híbridos enchufables. Los paquetes de alta energía atraen interés en el estado sólido porque la densificación extiende la autonomía sin aumentar proporcionalmente la masa o la huella. La Super e-plataforma de BYD, capaz de 1 MW de carga, ilustra cómo los paquetes de alta capacidad combinados con la carga ultrarrápida pueden lograr la paridad con el tiempo de repostaje de gasolina.

A medida que las redes de carga crecen, los consumidores elevan sus expectativas de autonomía, empujando a los fabricantes de automóviles a instalar baterías más grandes incluso en modelos de gama media. Este movimiento aumenta la demanda de gestión térmica avanzada y monitoreo más granular del estado de salud para preservar los márgenes de garantía. Los proveedores que ofrezcan arquitecturas modulares adaptables desde automóviles urbanos de 30 kWh hasta camiones de 200 kWh están en posición de capturar volúmenes diversificados. Estas tendencias expanden colectivamente el tamaño del mercado de baterías de litio-ion automotrices vinculado a los segmentos premium y comerciales.

Análisis Geográfico

Asia-Pacífico retuvo una participación del 48,10% en 2025, anclada por el dominio de China en la producción de celdas, el procesamiento de precursores y el suministro de material activo de ánodo. La demanda interna impulsada por políticas se combina con estrategias de gigafábricas orientadas a la exportación, lo que permite a los productores regionales como CATL y BYD escalar agresivamente mientras cubren los riesgos comerciales. Japón se reposiciona a través de empresas conjuntas de Panasonic Energy con Subaru y Mazda, con el objetivo de reducir la dependencia de las importaciones chinas mientras preserva el liderazgo tecnológico. El trío de Corea del Sur formado por LG Energy Solution, Samsung SDI y SK On mantuvo una participación global del 18,4%, sirviendo de puente entre el liderazgo en costos chino y las necesidades de localización occidentales.

América del Sur registra la expansión más rápida con una CAGR del 28,75%. Brasil registró 177.358 ventas de vehículos electrificados en 2024, con BYD liderando las entregas, lo que pone de manifiesto cómo los actores chinos con precios competitivos penetran en mercados sensibles al valor. El estatus de Chile como el segundo mayor productor de litio, junto con marcos de regalías favorables, atrae inversiones en proyectos locales de cátodos y celdas. Las flotas de autobuses eléctricos de la región —BYD posee la mayor parte de la cuota de mercado— impulsan la infraestructura de carga y familiarizan a los consumidores con la propulsión a batería, reforzando la adopción de automóviles de pasajeros. Los programas gubernamentales como la iniciativa Mover de Brasil aplican normas de emisiones más estrictas, proporcionando un marco político estable hasta 2030.

América del Norte y Europa se centran en reducir la exposición a China mientras escalan fábricas propias. La Ley de Reducción de la Inflación de Estados Unidos fomenta un excedente en el tamaño del mercado de baterías de litio-ion automotrices para 2030, posicionando a la región como un potencial exportador. El listado de gigafábricas de 180 mil millones de EUR de Europa apunta a la autosuficiencia para 2026, aunque las altas tarifas de energía y los complejos trámites de permisos ralentizan las rampas de producción. Los centros emergentes en Marruecos y los Emiratos Árabes Unidos aprovechan las ventajas de la energía renovable para atraer inversiones en cátodos y paquetes, señalando que el mercado de baterías de litio-ion automotrices se volverá cada vez más multipolar.

Panorama Competitivo

Los cinco principales proveedores controlaron aproximadamente tres quintas partes de los ingresos de 2024, produciendo un entorno de concentración moderada que aún deja espacio para especialistas. CATL se mantuvo al frente y registró un crecimiento sólido tras consolidar acuerdos de suministro plurianuales con Tesla, Ford y BMW. BYD profundizó la integración vertical al fabricar baterías y vehículos, elevando sus ventas de 2024 y comprimiendo los márgenes de los fabricantes independientes. Las empresas coreanas LG Energy Solution, Samsung SDI y SK On mantuvieron casi una quinta parte de la participación, aunque sintieron la presión de precios de los líderes de costo chinos y una recuperación más lenta en América del Norte.

La competencia está pasando de las meras expansiones de capacidad al liderazgo en química y la eficiencia de procesos a medida que el mercado de baterías de litio-ion automotrices madura. Samsung SDI apunta a la producción comercial de estado sólido para 2027, mientras que LG Energy Solution impulsa las celdas cilíndricas de la serie 46 para modelos de alto rendimiento. Las solicitudes de patentes de electrolitos de sulfuro, en particular por parte de BYD, señalan que la propiedad intelectual decidirá los futuros fondos de beneficios. El creciente gasto en I+D eleva las barreras para los competidores más pequeños, y se espera que menos de 40 fabricantes de baterías sigan siendo viables para 2025. Las presiones de consolidación favorecen a los actores bien capitalizados capaces de distribuir los costos de investigación en plantas de múltiples gigavatios-hora.

La diversificación geográfica ahora se equipara a las apuestas tecnológicas: CATL y BYD agregan fábricas en Hungría, Brasil y Tailandia para cubrir el riesgo arancelario, mientras que Samsung SDI construye una segunda planta en Estados Unidos para capturar los incentivos de la Ley de Reducción de la Inflación para energía. Aún existen oportunidades en espacios en blanco en vehículos comerciales, almacenamiento estacionario y economías emergentes donde las marcas establecidas tienen presencia limitada. El mercado de posventa crece a un ritmo sólido a medida que las primeras flotas de vehículos eléctricos envejecen, abriendo la puerta a reacondicionadores y recicladores independientes. Los disruptores como StoreDot y QuantumScape trabajan en ánodos ricos en silicio y celdas de estado sólido, pero aún necesitan socios de gigafábricas para comercializar a escala, lo que subraya que la ventaja depende cada vez más de combinar ciencia de vanguardia con producción industrial de alto rendimiento.

Líderes de la Industria de Baterías de Litio-Ion Automotrices

Samsung SDI Co. Ltd.

CATL

BYD Co. Ltd.

LG Energy Solution

Panasonic Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: LG Energy Solution y Samsung SDI anunciaron la producción en EE. UU. de baterías de LFP por primera vez, apoyando la estrategia de General Motors para reducir los costos de los vehículos eléctricos en modelos de gama media.

- Marzo de 2025: Samsung SDI confirmó planes para una nueva planta de fabricación en EE. UU. y presentó las baterías cilíndricas de la serie 46, aprovechando los incentivos del Crédito de Producción de Fabricación Avanzada.

- Febrero de 2025: BYD lanzó su primera batería de estado sólido de 60 Ah, con una densidad de energía de 400 Wh/kg. La empresa apunta a aplicaciones de demostración masiva para 2027, con ambiciones de despliegue a gran escala después de 2030.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de baterías de iones de litio para automoción como los ingresos generados por los módulos y paquetes de baterías de tracción que propulsan los vehículos eléctricos, híbridos enchufables y totalmente híbridos de pasajeros y comerciales en todo el mundo. Los valores reflejan las ventas de primer montaje a los fabricantes de vehículos durante el año de referencia y el horizonte de previsión, expresados en dólares constantes de 2024.

Exclusiones: El estudio omite las baterías de repuesto SLI de 12 V, los sistemas estacionarios de almacenamiento de energía, los productos químicos distintos del litio y el comercio de materias primas.

Segmentación

- Por Tipo de Vehículo

- Vehículo Eléctrico de Batería (BEV)

- Vehículo Eléctrico Híbrido Enchufable (PHEV)

- Vehículo Eléctrico Híbrido (HEV)

- Vehículo Eléctrico de Celda de Combustible (FCEV)

- Por Tipo de Canal de Ventas

- OEMs

- Posventa

- Por Química de Batería

- NMC

- LFP

- NCA

- LMFP / LFMP

- LTO

- Por Formato de Celda

- Cilíndrico

- Prismático

- De Bolsa

- Por Rango de Capacidad

- Menos de 30 kWh

- 30–60 kWh

- 60–90 kWh

- Más de 90 kWh

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Noruega

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de células, compradores de baterías de vehículos OEM, proveedores de materiales activos catódicos y asociaciones regionales de movilidad eléctrica de Asia-Pacífico, Europa y Norteamérica. En estas conversaciones se validaron las tasas de utilización, la progresión del ASP por paquetes y las hipótesis de subvenciones regionales que no estaban claras en la investigación documental.

Investigación documental

Recopilamos indicadores de base de la demanda procedentes de fuentes públicas acreditadas, como la Agencia Internacional de la Energía, conjuntos de datos de producción de la OICA, registros de exportación de UN Comtrade y ministerios nacionales de transporte. A continuación, hemos superpuesto las tendencias de precios de las encuestas de precios de envases de BloombergNEF. Los libros blancos de las asociaciones comerciales (ACEA, CALSTART), las revistas académicas sobre avances en química catódica y los informes 10-K de las empresas proporcionaron información adicional sobre costes, capacidad y políticas. Las bases de datos de suscripción, como D&B Hoovers para las finanzas de los proveedores y Dow Jones Factiva para el flujo de acuerdos, completaron la pila secundaria. Esta lista es ilustrativa; se examinaron muchas otras referencias abiertas y patentadas para su corroboración.

Dimensionamiento y previsión del mercado

Se construyó un modelo descendente de ventas y parque de vehículos (BEV, PHEV, HEV), aplicando normas de tamaño de batería específicas para cada tren motriz, tasas de penetración y precios medios de los paquetes. Los resultados se cotejaron con análisis ascendentes selectivos de los envíos de los principales fabricantes de baterías y las capacidades de las gigafábricas reveladas. Entre las variables clave se incluyen las matriculaciones mundiales de vehículos eléctricos, el precio medio del pack por kWh, los niveles de subvención regionales, los cambios en la composición química de los cátodos (NMC frente a LFP), los plazos de rampa de la gigafactoría y las curvas de precios de las materias primas. Las previsiones utilizan regresión multivariante y análisis de escenarios para proyectar cada factor. A continuación, las bandas de sensibilidad guían la selección final de la TCAC. Las lagunas en los volúmenes ascendentes se cubrieron con aproximaciones de utilización de la capacidad derivadas de las convocatorias trimestrales de beneficios y los datos de flujos comerciales.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares en dos fases, se comprueban las desviaciones con respecto a estadísticas independientes de existencias de VE y se detectan anomalías generadas por nuestro panel de control automatizado. Los informes se actualizan anualmente, con actualizaciones intermedias en función de acontecimientos importantes, como reformas importantes de las subvenciones, oscilaciones récord de los precios o nuevas plantas a gran escala, para que los clientes reciban la información más actualizada.

Por qué la línea base de baterías de iones de litio para automoción de Mordor es fiable

Los valores de mercado publicados suelen divergir porque las empresas eligen distintos ámbitos, hipótesis de precios de embalaje y cadencias de actualización. Nuestros disciplinados criterios de inclusión y actualización anual permiten a los responsables de la toma de decisiones anclar los planes a una cifra que refleja la realidad real de las compras de los OEM.

Entre las principales diferencias con respecto a otros editores cabe citar las siguientes: algunos amplían el ámbito de aplicación a los vehículos de dos ruedas y a los packs de recambio; otros combinan productos químicos de plomo y ácido o de estado sólido; unos pocos aplican ASP no ajustados a nivel de célula o convierten las divisas al contado en lugar de a tipos medios anuales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 64.170 millones de dólares (2025) | Inteligencia de Mordor | - |

| 118.730 millones de dólares (2024) | Consultoría global A | Añade paquetes de dos ruedas y de recambio |

| 91.930 millones USD (2024) | Empresa de investigación B | Mezcla químicas que no son de iones de litio, utiliza células ASP |

| 21.800 millones de dólares (2024) | Revista de Industria C | No incluye vehículos comerciales ni PHEV. |

La comparación muestra que cuando se armonizan el alcance y la lógica de precios, las cifras se estrechan hacia la línea de base de Mordor. Nuestras variables transparentes, la validación de doble vía y la actualización oportuna ofrecen a las partes interesadas un ancla de mercado fiable y repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de baterías de litio-ion automotrices?

El mercado está valorado en 75,05 mil millones de USD en 2026 y se prevé que alcance 164,21 mil millones de USD para 2031, creciendo a una CAGR del 16,95% durante 2026-2031.

¿Qué región domina la producción de baterías de litio-ion automotrices?

Asia-Pacífico concentra el 48,10% de los ingresos de 2025, con China responsable de aproximadamente el 80% de la producción de celdas.

¿Qué química crece más rápido?

El LMFP avanza a una CAGR del 30,95% porque equilibra la densidad de energía, la seguridad y las ventajas de costo.

¿Cuándo alcanzarán las baterías de estado sólido la producción en masa?

Los principales proveedores como Samsung SDI apuntan a líneas comerciales de estado sólido para 2027, con una adopción a nivel industrial esperada más adelante en la década.

¿Por qué las baterías de posventa se están volviendo importantes?

A medida que la primera flota de vehículos eléctricos envejece, la demanda de reemplazo crece un 31,75% anualmente, creando nuevas oportunidades de servicio y reciclaje.

Última actualización de la página el: