Tamaño y Participación del Mercado de Paquetes de Baterías para E Bike

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

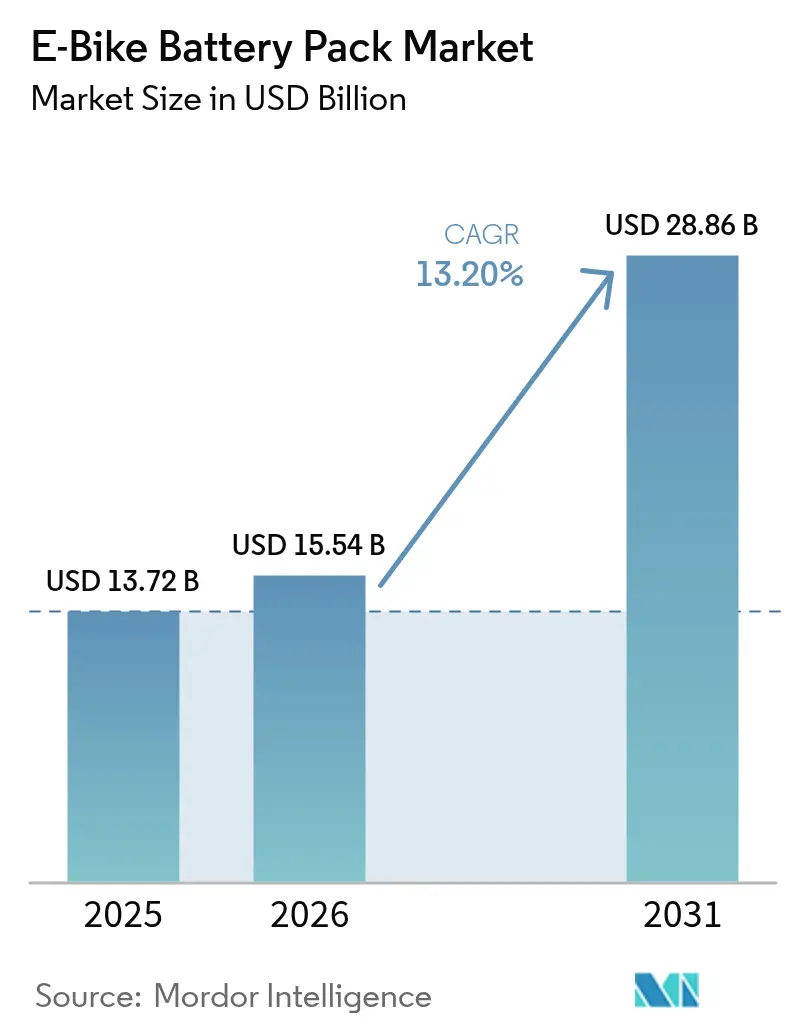

| Tamaño del Mercado (2026) | 15.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.20% CAGR |

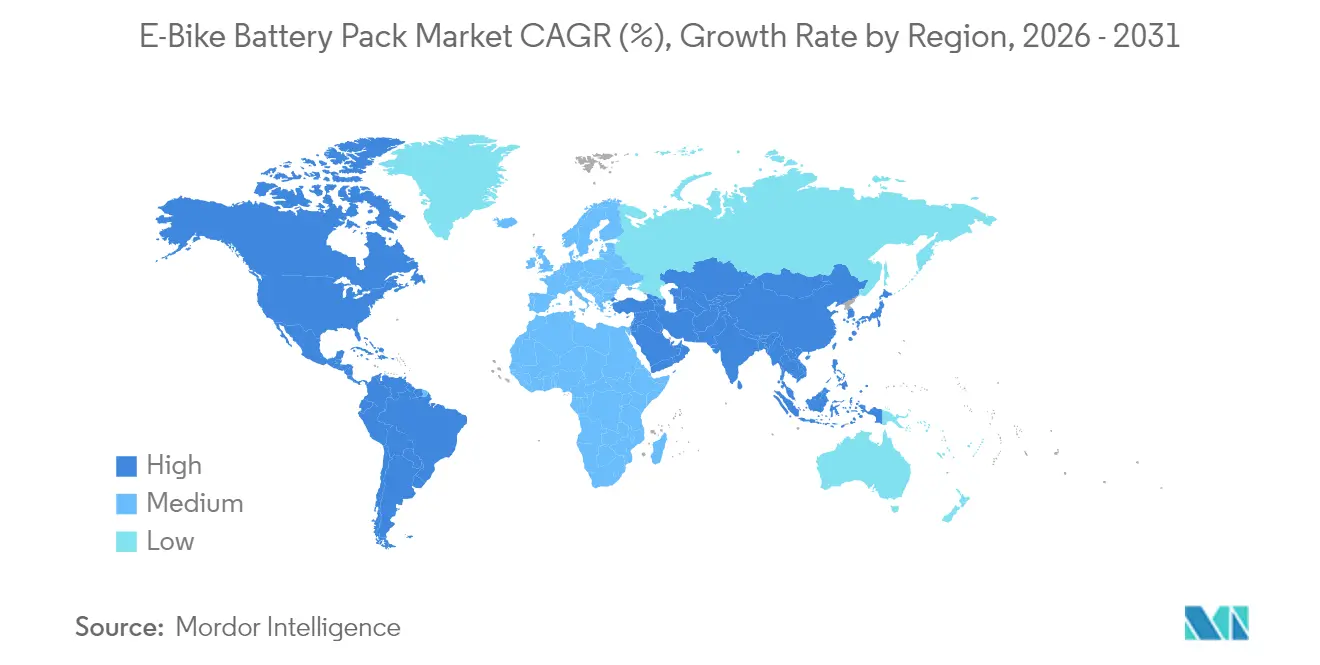

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para E Bike por Mordor Intelligence

El tamaño del mercado de paquetes de baterías para e-bike en 2026 se estima en USD 15,54 mil millones, creciendo desde el valor de 2025 de USD 13,72 mil millones con proyecciones para 2031 que muestran USD 28,86 mil millones, creciendo a una CAGR del 13,2% durante el período 2026-2031. El aumento de la densidad de población urbana, la caída de los costos de las celdas de iones de litio y los incentivos de compra favorables en más de 40 países amplían conjuntamente la base de clientes potenciales. Las líneas piloto de iones de sodio programadas para producción a gran escala a partir de 2025 añaden una vía química de bajo costo que podría ampliar el acceso en regiones sensibles al precio. La electrificación de flotas comerciales acelera aún más la demanda al favorecer los paquetes de mayor ciclo de vida sobre las mejoras en densidad energética pura. Al mismo tiempo, la dominación de la cadena de suministro por parte de China introduce riesgos geopolíticos, y el endurecimiento de las normas de seguridad contra incendios en zonas urbanas impone nuevos obstáculos de certificación.

Conclusiones Clave del Informe

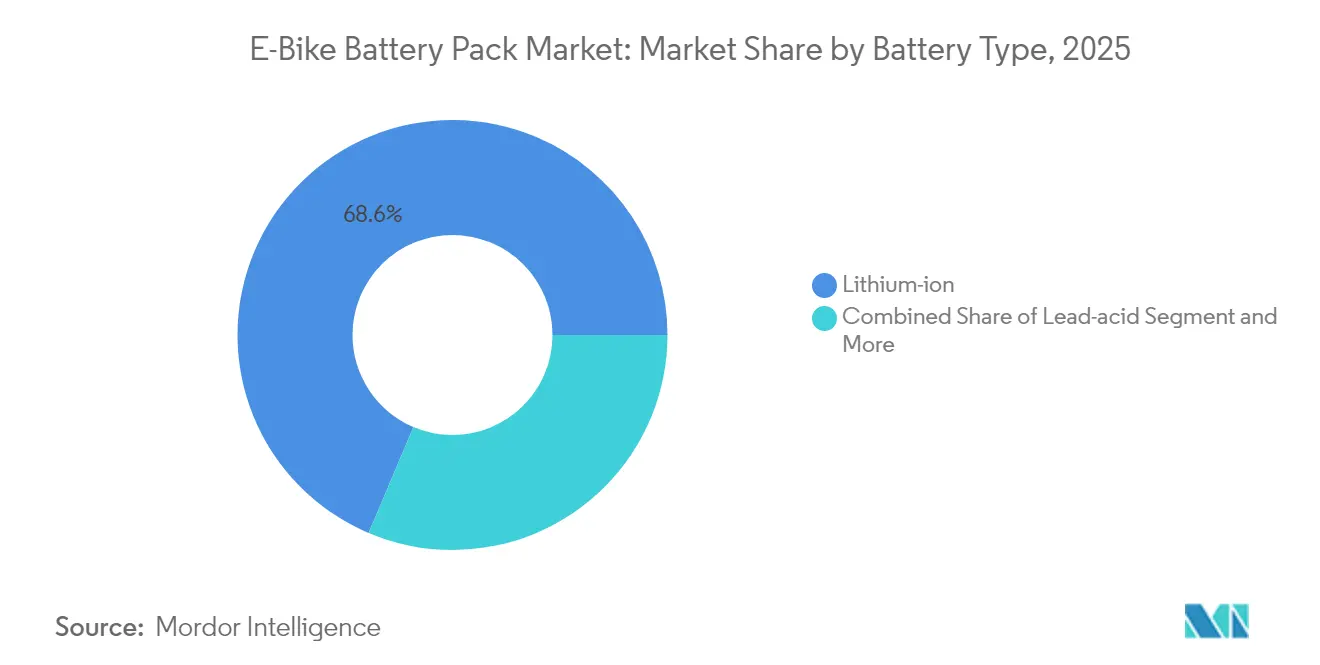

- Por tipo de batería, los iones de litio representaron el 68,62% de la participación del mercado de baterías para e-bike en 2025, y se proyecta que registren la CAGR más rápida del 14,87% hasta 2031.

- Por tipo de posición del paquete de batería, las soluciones de tubo inferior lideraron con una participación de ingresos del 70,45% en 2025; se prevé que los paquetes de portaequipajes trasero crezcan a una CAGR del 14,05% hasta 2031.

- Por clase de voltaje, los sistemas de menor o igual a 36 V representaron el 52,64% del tamaño del mercado de baterías para e-bike en 2025, mientras que los sistemas de más de 48 V avanzan a una CAGR del 15,12% hasta 2031.

- Por aplicación de uso final, las bicicletas de ciclista urbano representaron el 61,73% del tamaño del mercado de baterías para e-bike en 2025, y las bicicletas de carga/entrega están progresando a una CAGR del 15,74% hasta 2031.

- Por canal de distribución, las baterías integradas por OEM representaron el 72,58% de la participación de ingresos en 2025; los reemplazos en el mercado secundario registran la CAGR más alta del 14,42% hasta 2031.

- Por geografía, Asia-Pacífico retuvo el 56,60% de la participación del mercado de baterías para e-bike en 2025, mientras que América del Sur exhibe la CAGR regional más sólida del 16,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paquetes de Baterías para E Bike

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia de Reducción de Costos en Iones de Litio | +2.2% | Global, más fuerte en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| La Entrega Urbana Impulsa los Paquetes de Alto Ciclo | +1.8% | Núcleo en América del Norte y la UE; creciente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales de Compra | +1.5% | Europa y América del Norte lideran; América del Sur emergente | Mediano plazo (2-4 años) |

| Modelos de Batería como Servicio | +1.3% | Núcleo en Asia-Pacífico; proyectos piloto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Formatos Cilíndricos de Carga Rápida | +0.9% | Global; adopción temprana en segmento premium | Corto plazo (≤ 2 años) |

| Bicicletas de Entrada de Bajo Costo con Iones de Sodio | +0.7% | Centrado en China; expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia de Reducción de Costos en Celdas de Iones de Litio

Los precios de los paquetes de iones de litio cayeron un 20% en 2024, alcanzando USD 115 por kWh a nivel de paquete, mientras que los costos de las celdas también disminuyeron. Estas caídas se derivan de las economías de escala de las gigafábricas, las optimizadas quimicas de cátodos NMC y LFP, y la logística racionalizada entre los productores de cátodos y los ensambladores de paquetes. Los precios más bajos de los paquetes permiten a las marcas ofrecer modelos de mayor autonomía sin elevar los precios de venta al público, atrayendo a compradores sensibles al precio hacia el mercado de baterías para e-bike. Las estrategias de integración vertical desde la celda hasta el módulo adoptadas por los principales proveedores asiáticos estabilizan los márgenes a pesar de la volatilidad de las materias primas. Los fabricantes occidentales, en cambio, se diferencian mediante certificaciones UL 2849 y garantías más largas, lo que refleja posturas competitivas divergentes. Los aumentos en el precio de las materias primas o los nuevos aranceles podrían ralentizar la curva deflacionaria, aunque la ventaja estructural de costos de las plantas más grandes permanece intacta.

El Auge de la Entrega en la Última Milla Urbana Impulsa los Paquetes de Alto Ciclo

Los operadores comerciales ahora exigen paquetes que soporten más de 1.000 ciclos al año, superando ampliamente los 50-100 ciclos típicos de los ciclistas de ocio. UPS ha desplegado más de 10.000 vehículos de bajas emisiones, incluidas e-bikes en todo el mundo, para reducir las emisiones de entregas en el centro de las ciudades, impulsando a los proveedores hacia la química LFP valorada por su ciclo de vida [1]"UPS amplía su flota global de e-bikes," UPS, ups.com. Las aplicaciones de entrega de alimentos subvencionan las compras de e-bikes para los repartidores, generando volúmenes agregados que justifican líneas de baterías diseñadas para ese propósito específico. El uso de alto ciclo eleva el papel del software de gestión de baterías capaz de regular óptimamente las tasas de carga y monitorear las temperaturas de las celdas. El mercado de baterías para e-bike se segmenta así en paquetes de gama para consumidores y soluciones de grado comercial, cada uno con propuestas de valor distintas. La telemetría avanzada reduce aún más el costo de vida útil por kilómetro para los gestores de flotas al predecir las ventanas de cambio o servicio.

Incentivos Gubernamentales de Compra en Más de 40 Países

La subvención de EUR 4.000 (~USD 4.696) de Francia para las e-bikes de carga y los beneficios fiscales del arrendamiento de bicicletas de empresa en Alemania se combinan para reducir los precios de compra efectivos [2]"Subvención para la compra de bicicletas de carga," Ministerio Francés para la Transición Ecológica, gouv.fr. Más de cuarenta programas nacionales comparten una lógica de política que considera las e-bikes como herramientas de alivio de la congestión, no como artículos discrecionales. Muchos planes reservan mayores capacidades de batería para bicicletas de carga o adaptadas, elevando indirectamente la demanda de vatios-hora incluso cuando las ventas unitarias se estabilizan. La continuidad de la financiación depende de los presupuestos anuales, por lo que los proveedores diversifican sus planes de comercialización en lugar de anclar los pronósticos únicamente a las subvenciones. Los pioneros de América del Sur emulan los modelos europeos, señalando una difusión de políticas que podría abrir nuevos corredores de volumen en Bogotá, São Paulo y Santiago.

Modelos de Batería como Servicio (BaaS) para Flotas Compartidas

El programa VIDA de Hero MotoCorp desvincula la propiedad del vehículo y la batería, cobrando a los ciclistas una suscripción que incluye cambios garantizados y actualizaciones tecnológicas. El modelo reduce el gasto inicial, mejora los valores residuales y genera ingresos de anualidades para los proveedores. La integración de plataformas interactivas con la red eléctrica como Nuvve ayuda a los operadores a obtener ingresos auxiliares exportando energía durante los períodos de máxima demanda, compensando potencialmente las cuotas de suscripción. El modelo de Batería como Servicio exige una infraestructura de intercambio densa y análisis precisos del estado de salud para cumplir con los estándares de conveniencia para el consumidor. Los proyectos piloto exitosos en Asia amplían el apetito de los inversores por ofertas similares en las flotas de movilidad compartida de Europa. Con el tiempo, el modelo de Batería como Servicio podría impulsar el mercado de baterías para e-bike al acortar los ciclos de reemplazo, elevando así la demanda acumulada de celdas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima del Paquete Pequeño frente a los Vehículos Eléctricos | -1.8% | Global; más elevada en regiones sensibles al precio | Mediano plazo (2-4 años) |

| Restricciones de Seguridad contra Incendios y Seguros | -1.2% | Centros urbanos de América del Norte y la UE; creciente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de Suministro de Celdas Centrado en China | -0.9% | Cadenas globales; mayor impacto en Occidente | Mediano plazo (2-4 años) |

| La Brecha de Garantía Limita la Paridad de Costos | -0.7% | Global; aguda en flotas comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima de USD/kWh del Paquete Pequeño frente al Vehículo Eléctrico (Superior al 40%)

Los paquetes para e-bikes cuestan más de un 40% por kWh por encima de las baterías de grado automotriz, porque cada diseño debe adaptarse a geometrías de cuadro únicas y cumplir con los requisitos de certificación a pequeña escala. Los costos fijos del hardware del sistema de gestión de baterías (BMS), las herramientas de carcasa y las pruebas de transporte UN 38.3 pesan más cuando se distribuyen entre modestos volúmenes de vatios-hora. Los proveedores responden con plataformas modulares que comparten celdas y componentes electrónicos entre múltiples modelos, aunque el efecto de dilución sigue siendo limitado. Si bien la prima dificulta la asequibilidad para el segmento de entrada, los ciclistas urbanos premium la absorben a favor de un peso más ligero. La convergencia con los formatos cilíndricos automotrices podría reducir la brecha, pero solo si los fabricantes de cuadros de e-bikes alinean los estándares de montaje y logran mayores tamaños de lote.

Restricciones de Seguridad contra Incendios y Seguros en Ciudades Densas

Un aumento en los incidentes de iones de litio llevó a la Ciudad de Nueva York a exigir la certificación UL 2849 para cualquier e-bike vendida después de septiembre de 2023 y llevó a Transport for London a prohibir los dispositivos no certificados en la red subterránea [3]"Informe estadístico de incidentes con baterías de iones de litio," Departamento de Bomberos de la Ciudad de Nueva York, nyc.gov. Las aseguradoras de propiedades siguen el mismo camino, imponiendo recargos de almacenamiento que elevan los costos totales de propiedad. Los fabricantes de paquetes ahora integran barreras contra la propagación térmica, separadores de apagado y fusibles a nivel de celda, lo que incrementalmente eleva el gasto en la lista de materiales. Las marcas más pequeñas que carecen de capacidades de prueba internas corren el riesgo de salir del mercado, acelerando la consolidación. Sin embargo, las normas estrictas también elevan la confianza del consumidor y podrían liberar la demanda reprimida una vez que la cobertura de certificación se vuelva universal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Liderazgo en Costos y Diversificación Química

La tecnología de iones de litio representó el 68,62% de la participación del mercado de baterías para e-bike en 2025. Se proyecta que el segmento crezca a una CAGR del 14,87%, respaldado por la caída de los costos de NMC y LFP que refuerzan el mercado general de baterías para e-bike. Los fabricantes de nivel de entrada mantienen viva la opción de plomo-ácido por su precio inicial ultrareducido, aunque las penalizaciones en peso y ciclo de vida limitan su función a nichos de geografías rurales. El lanzamiento comercial de iones de sodio en 2025 ilustra cómo las químicas de menor densidad pueden desbloquear nuevas capas de consumidores sin subsidios gubernamentales. Durante el período de previsión, los iones de litio seguirán siendo el pilar de la industria de baterías para e-bike, pero los segmentos impulsados por el costo se desplazarán hacia los iones de sodio una vez que los volúmenes de paquetes superen los umbrales de equilibrio económico.

La dinámica competitiva difiere según la química. El revestimiento de extensión de vida útil TECTRANS de CATL promete durabilidad para los paquetes LFP, una ventaja decisiva en las flotas de alto ciclo. Por otro lado, Yadea aprovecha la resiliencia de los iones de sodio en climas fríos para ampliar las ventas en el norte de China, Rusia y Escandinavia. Las marcas premium persiguen cátodos NMC811 para mayor autonomía, pero las flotas comerciales adoptan cada vez más el LFP para minimizar el tiempo de inactividad por reemplazo. La coexistencia de múltiples químicas respalda un ecosistema de suministro por capas, mitigando el riesgo de dependencia de una sola tecnología dentro del mercado de baterías para e-bike.

Nota: La participación de segmento de todos los segmentos individuales está disponible al adquirir el informe

Por Tipo de Posición del Paquete de Batería: Accesibilidad frente a Integración

Los paquetes de tubo inferior representaron el 70,45% de los ingresos de 2025, favorecidos por la distribución equilibrada del peso y la estética elegante que imita las siluetas de las bicicletas convencionales. Los módulos de portaequipajes trasero están preparados para expandirse un 14,05% anual, ya que las bicicletas de carga y familiares requieren mayor capacidad que no cabe en los delgados tubos inferiores. Los fabricantes de bicicletas de reparto comercial eligen el posicionamiento en el portaequipajes para permitir cambios rápidos sin desmontar las cubiertas del cuadro, una característica que reduce directamente el tiempo de inactividad de los repartidores. Las cavidades integradas en el cuadro atraen a los ciclistas urbanos premium que valoran la resistencia al robo y el sellado frente a la intemperie, aunque el servicio se vuelva más intensivo en mano de obra.

Los cambios regulatorios que exigen la extraibilidad de la batería para el almacenamiento en apartamentos complican las estrategias de integración completa. El sistema Battery Lock digital de Bosch busca resolver el dilema permitiendo el desbloqueo controlado por el usuario a través de una aplicación de teléfono cuando se requiere retirar la batería para cargarla en interiores. Los diseñadores de plataformas ahora ofrecen rieles modulares que aceptan tanto paquetes de tubo inferior como de portaequipajes trasero, dando a los OEM la flexibilidad de atender a múltiples perfiles de clientes mientras solicitan celdas comunes. El debate se centrará en última instancia en la conveniencia del mantenimiento frente al atractivo visual, manteniendo ambos enfoques relevantes dentro del mercado de baterías para e-bike.

Por Clase de Voltaje: Escalado del Rendimiento dentro de los Límites Regulatorios

Los sistemas con calificación de menor o igual a 36 V representaron el 52,64% de las ventas de 2025 porque muchas jurisdicciones limitan las clases de velocidad asistida a este voltaje, lo que permite a los ciclistas evitar las normas de licencia para motocicletas. Sin embargo, las configuraciones superiores a 48 V registrarán la CAGR más rápida del 15,12% a medida que los consumidores orientados al rendimiento demanden mayor torque en subidas y los operadores de carga busquen mayor capacidad de carga. Los sistemas intermedios de 37-48 V ofrecen un término medio, especialmente en regiones donde las categorías de speed-pedelec de 45 km/h se encuentran en zonas regulatorias grises. Las próximas celdas cilíndricas de la serie 46 de Samsung SDI aumentan la energía volumétrica, permitiendo a los fabricantes alcanzar objetivos de torque de 55 Nm sin ampliar los volúmenes de los paquetes.

La falta de familiaridad con el voltaje entre las tiendas de bicicletas y los equipos de emergencia sigue siendo una barrera, lo que lleva a los OEM a integrar un etiquetado más claro y circuitos de descarga automática para la seguridad en el mantenimiento. Durante el período de previsión, se espera que la armonización de los estándares UL y EN agilice el cumplimiento normativo entre los diferentes niveles de voltaje, facilitando las ventas transfronterizas para las marcas globales. Como resultado, persistirá una estructura por niveles, pero la migración ascendente en los segmentos de rendimiento elevará la media de vatios-hora por paquete, amplificando el tamaño general del mercado de baterías para e-bike.

Por Aplicación de Uso Final: La Demanda Comercial Redefine las Especificaciones

Los ciclistas urbanos absorbieron el 61,73% de los ingresos del mercado en 2025, reflejando la adopción doméstica para trayectos de trabajo de menos de 10 km. Las empresas de logística, sin embargo, convierten las bicicletas de carga y reparto en el principal motor de crecimiento con una CAGR del 15,74%, impulsando la innovación más allá de las métricas de autonomía pura. La flota de 10.000 unidades de UPS confirma que la durabilidad del paquete y la capacidad de carga rápida superan la ultra-alta densidad en las operaciones diarias. Las plataformas de entrega de alimentos siguen el mismo camino cofinanciando bicicletas que garantizan 1.200 ciclos de carga, catalizando la demanda de químicas LFP y los próximos iones de sodio menos sensibles a las descargas profundas.

Las bicicletas de montaña y trekking conservan una base de entusiastas fiel, pero contribuyen con menores volúmenes absolutos debido a los mayores costos de entrada y la preferencia por el uso estacional. Las bicicletas plegables ganan impulso en las megaciudades donde las restricciones de almacenamiento en apartamentos limitan los cuadros de tamaño completo. Esta creciente variedad de casos de uso obliga a los proveedores de celdas a ampliar sus catálogos de productos, garantizando que la industria de baterías para e-bike cumpla con los objetivos diferenciados de ciclo de vida, potencia y peso sin presionar la economía de fabricación.

Nota: La participación de segmento de todos los segmentos individuales está disponible al adquirir el informe

Por Canal de Distribución: Control del OEM frente a la Flexibilidad del Mercado Secundario

Las baterías equipadas por OEM representaron el 72,58% de los envíos de 2025, ya que las marcas persiguieron el aseguramiento de calidad de extremo a extremo y las ofertas de servicio integradas. Los reemplazos en el mercado secundario están creciendo un 14,42% anual, impulsados por las actualizaciones de capacidad una vez que los paquetes originales se degradan y por las reconversiones de bricolaje de bicicletas de pedales heredadas. Los sistemas de rieles estandarizados como EnergyBus facilitan la compatibilidad segura entre marcas, pero los principales OEM restringen el firmware del sistema de gestión de baterías para evitar que paquetes no autorizados se conecten a sus controladores. Los ensambladores de paquetes independientes contrarrestan esto ofreciendo ventajas de precio y mayores vatios-hora, atrayendo a consumidores con presupuesto limitado incluso a costa de la pérdida de garantía.

La competencia en el canal se agudiza a medida que la legislación sobre el derecho a la reparación en la UE y ciertos estados de los Estados Unidos otorga a los consumidores más libertad para adquirir baterías fuera de las redes de marca. Sin embargo, las aseguradoras y los gestores de flotas a menudo especifican paquetes OEM certificados por UL para reducir la exposición a la responsabilidad, preservando el dominio del canal OEM en los segmentos comerciales. Surgen enfoques híbridos en los que los fabricantes venden kits de actualización a través de distribuidores autorizados, combinando el control con la elección del cliente y manteniendo ingresos recurrentes dentro del mercado de baterías para e-bike.

Análisis Geográfico

Asia-Pacífico representó el 56,60% de los ingresos globales de 2025, con las exportaciones chinas de motocicletas eléctricas y e-bikes superando los 40 mil millones de yuanes (USD 5.500 millones) ese año. Corea del Sur y Japón contribuyen con una I+D avanzada en celdas que se filtra hacia las marcas europeas premium, mientras que las ventas unitarias de vehículos eléctricos de dos ruedas de la India en el ejercicio fiscal 2025 subrayan la demanda latente en los segmentos orientados al valor. A pesar de su dominio, la dependencia de la región en el procesamiento doméstico del litio conlleva riesgos arancelarios, lo que lleva a algunos proveedores a establecer ensamblaje satélite en Vietnam y Hungría para el envío sin aranceles hacia Occidente.

América del Sur registrará una CAGR del 16,55% hasta 2031. La expansión de CicloRUTA en Bogotá, los préstamos de bajo interés para e-bikes en São Paulo y las rebajas fiscales brasileñas crean un terreno fértil para los modelos de ciclista urbano y de carga. Las brechas en la cadena de suministro, principalmente en centros de servicio certificados y reciclaje de baterías, podrían moderar la adopción, lo que lleva a los gobiernos a atraer inversión extranjera directa en el ensamblaje local de paquetes. El crecimiento regional se acelera una vez que los paquetes de iones de sodio reduzcan los precios iniciales de los vehículos y mitiguen la pérdida de autonomía bajo las temperaturas tropicales.

Europa y América del Norte representan arenas relativamente maduras, aunque aún prometen un crecimiento de mediados de un dígito simple a medida que las medidas políticas se intensifican. Las subvenciones para bicicletas de carga de Francia y el arrendamiento de bicicletas de empresa en Alemania fomentan formatos de batería más grandes, prolongando los ciclos de reemplazo pero elevando la demanda agregada de vatios-hora. El Reglamento de Baterías de la UE exigirá pasaportes digitales para 2027, añadiendo cargas administrativas que los proveedores más grandes pueden absorber con mayor facilidad. En los Estados Unidos, un crédito fiscal federal más el complemento de vales de California impulsan conjuntamente la adopción en los suburbios más allá de los centros urbanos principales. Es posible que las normas de seguridad contra incendios que se endurecen en Nueva York y San Francisco frenen momentáneamente el impulso, pero se espera que el mejor cumplimiento de la certificación restaure el crecimiento para 2026.

Panorama Competitivo

La competencia está moderadamente fragmentada. Samsung SDI ha acelerado la producción de celdas cilíndricas de la serie 46 de carga rápida específicamente para la micromovilidad, aprovechando la escala automotriz para el liderazgo en costos. El lanzamiento comercial de iones de sodio de CATL apunta a bicicletas de bajo valor y flotas utilitarias, diversificándose de la dependencia del litio y amortiguando contra las fluctuaciones de precios del LFP. Bosch eBike Systems integra celdas 21700 en su línea PowerTube, combinando el hardware con un sofisticado software que mejora el diagnóstico a nivel del distribuidor.

Los movimientos estratégicos van más allá de la química. Yamaha adquirió la unidad de propulsión para e-bikes de Brose en 2025 para agrupar motores, controladores y baterías bajo un mismo techo, señalando la integración vertical como una ruta hacia la defensa del margen. Panasonic y LG Energy Solution exploran asociaciones de arrendamiento de celdas con operadores de bicicletas compartidas europeos, aspirando a flujos de valor secundario constantes. Las empresas emergentes como Anod pivotan hacia supercondensadores híbridos que prometen una carga ultrarrápida, aunque con compromisos en la densidad energética. Los actores establecidos responden invirtiendo en investigación y desarrollo en estado sólido, cubriendo el riesgo ante un salto a largo plazo en los estándares de rendimiento.

Los actores de tamaño mediano en Europa y América del Norte ocupan nichos en paquetes premium certificados por UL 2849 donde los clientes pagan por una mayor seguridad y una cobertura de garantía más larga. Sin embargo, el aumento de los costos de certificación y las responsabilidades de garantía presionan los delgados márgenes operativos, elevando la perspectiva de consolidación. En general, las marcas capaces de ofrecer carteras combinadas de hardware y software y cadenas de química diversificadas están mejor posicionadas para navegar en la evolución de las normas regionales y los requisitos de los usuarios dentro de la industria de baterías para e-bike.

Líderes de la Industria de Paquetes de Baterías para E Bike

Samsung SDI Co., Ltd.

Panasonic Industry

Shimano Inc.

BMZ GmbH

LG Energy Solution, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La empresa emergente francesa Anod presentó una e-bike que funciona con supercondensadores híbridos en lugar de celdas de iones de litio, prometiendo una carga más rápida y un mayor ciclo de vida.

- Diciembre de 2024: El Reino Unido emitió orientación reglamentaria que obliga a las empresas que fabrican o distribuyen baterías de iones de litio para e-bikes a integrar mecanismos de seguridad mejorados que aborden los riesgos de incendio.

Alcance del Informe del Mercado Global de Paquetes de Baterías para E Bike

Un paquete de baterías para e-bike es un paquete de baterías recargable utilizado para alimentar las e-bikes. Las baterías varían según el voltaje, la capacidad total de carga (amperios-hora), el peso, el número de ciclos de carga antes de que el rendimiento se degrade y la capacidad para manejar condiciones de carga de sobrevoltaje.

El Mercado de Paquetes de Baterías para E Bike está segmentado por Tipo de Batería (Batería de Iones de Litio, Batería de Plomo-Ácido y Otros Tipos de Baterías), Tipo de Posición del Paquete de Batería (Portaequipajes Trasero, Tubo Inferior y Paquete de Batería en Tubo) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el tamaño del mercado y las previsiones en valor (USD millones) para todos los segmentos anteriores. El informe también ofrece la dinámica del mercado, las últimas tendencias, el tamaño, la participación y la visión general de la industria.

| Iones de litio | NMC |

| LFP | |

| Plomo-ácido | |

| Otras Químicas (Ni-MH, Na-ion) |

| Portaequipajes Trasero |

| Tubo Inferior |

| En Cuadro / Integrado |

| Menor o igual a 36 V |

| 37-48 V |

| Superior a 48 V |

| Ciclista Urbano |

| Carga / Entrega |

| Montaña / Trekking |

| Plegable / Micromovilidad |

| Equipado por OEM |

| Reemplazo en el Mercado Secundario |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Iones de litio | NMC |

| LFP | ||

| Plomo-ácido | ||

| Otras Químicas (Ni-MH, Na-ion) | ||

| Por Tipo de Posición del Paquete de Batería | Portaequipajes Trasero | |

| Tubo Inferior | ||

| En Cuadro / Integrado | ||

| Por Clase de Voltaje | Menor o igual a 36 V | |

| 37-48 V | ||

| Superior a 48 V | ||

| Por Aplicación de Uso Final | Ciclista Urbano | |

| Carga / Entrega | ||

| Montaña / Trekking | ||

| Plegable / Micromovilidad | ||

| Por Canal de Distribución | Equipado por OEM | |

| Reemplazo en el Mercado Secundario | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado global de baterías para e-bike en 2031?

Se proyecta que el mercado de baterías para e-bike alcance USD 28,86 mil millones para 2031, registrando una CAGR del 13,2% desde 2026.

¿Qué química tiene la mayor participación en las baterías para e-bike en la actualidad?

Los iones de litio representan el 68,62% de las ventas de 2025 debido a su superior densidad energética y su madura cadena de suministro.

¿Por qué las e-bikes de carga impulsan la innovación en baterías?

Las bicicletas de carga y reparto necesitan paquetes que soporten más de 1.000 ciclos anuales y acepten la carga rápida, empujando a los proveedores hacia químicas de larga vida útil como el LFP.

¿Qué región es el mercado de más rápido crecimiento para las baterías de e-bikes?

América del Sur lidera el crecimiento con una CAGR del 16,55% hasta 2031, respaldada por políticas de congestión urbana y esquemas de incentivos emergentes.

Última actualización de la página el: