Tamaño y Participación del Mercado de Baterías para Trenes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

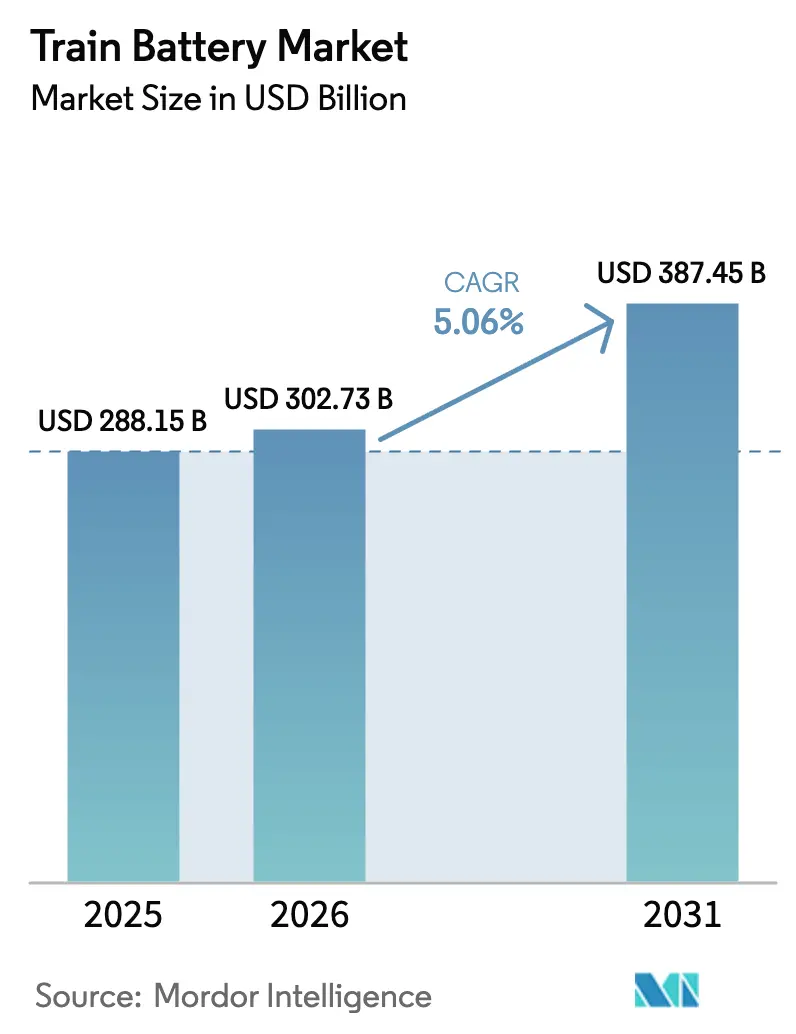

| Tamaño del Mercado (2026) | 302.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 387.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

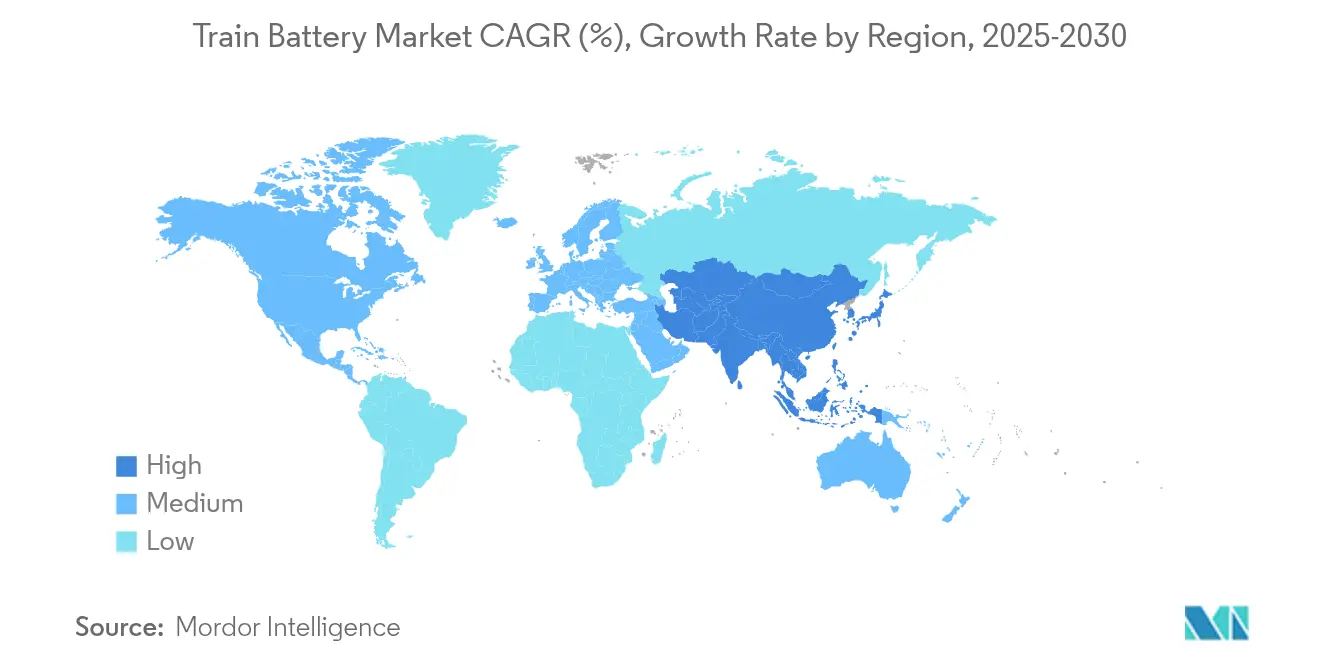

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

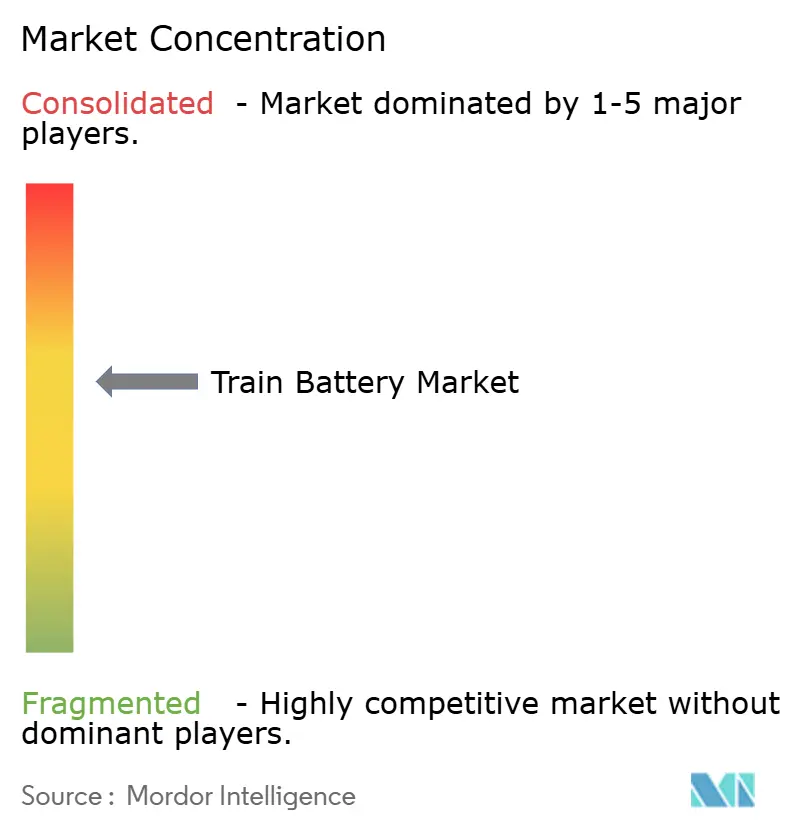

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías para Trenes por Mordor Intelligence

Se espera que el tamaño del mercado de baterías para trenes crezca de USD 288,15 mil millones en 2025 a USD 302,73 mil millones en 2026 y se prevé que alcance USD 387,45 mil millones en 2031 a una CAGR del 5,06% durante el periodo 2026-2031. El impulso proviene de los ambiciosos programas de electrificación ferroviaria, la caída de los costes de los iones de litio y normas de emisiones más estrictas que, en conjunto, desplazan la contratación de la tracción diésel hacia el material rodante híbrido de batería y eléctrico de batería. Los operadores consideran cada vez más el coste total de propiedad junto con el precio inicial, por lo que las químicas que ofrecen ciclos de vida más largos y menor mantenimiento pueden desplazar las soluciones tradicionales de plomo-ácido. Los programas de localización de la cadena de suministro en los Estados Unidos y Europa también están impulsando la construcción de plantas de celdas desde cero, mientras que Asia-Pacífico aprovecha sus ventajas de escala existentes para profundizar su dominio. En conjunto, estas fuerzas mantienen el mercado de baterías para trenes en una senda de expansión sostenida que equilibra coste, rendimiento y riesgo regulatorio en todas las regiones.

Conclusiones Clave del Informe

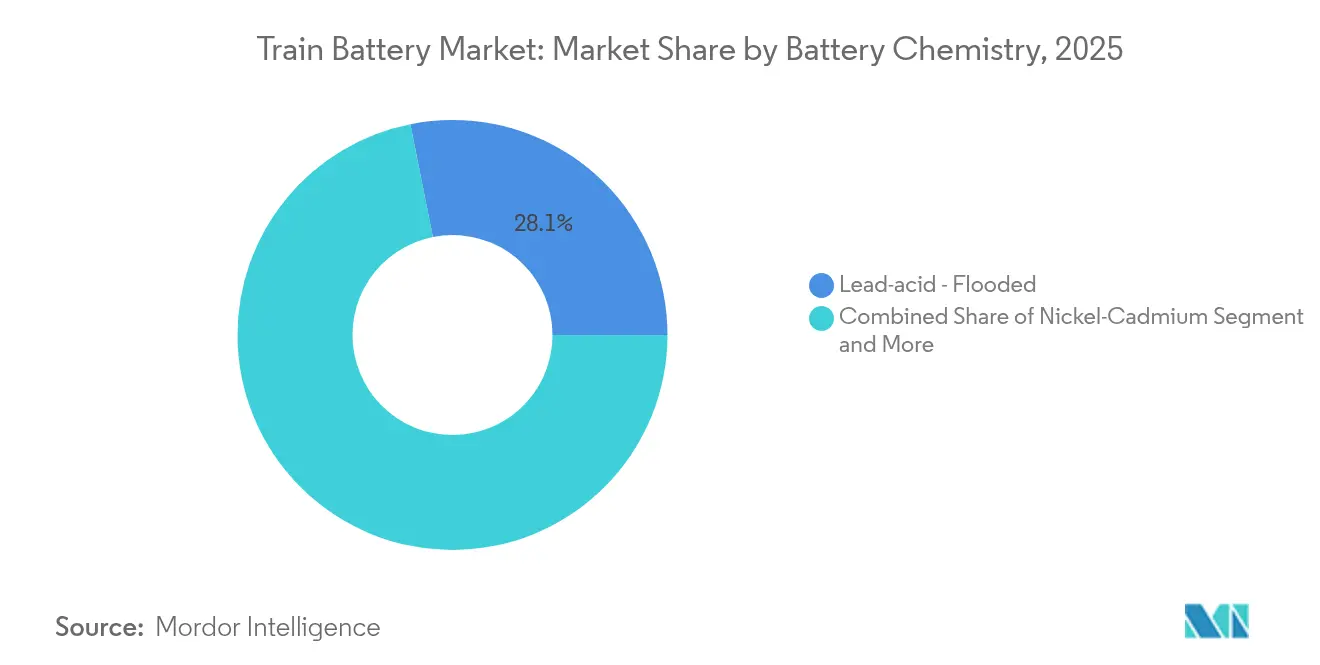

- Por química de batería, las unidades de plomo-ácido inundado lideraron con una participación de ingresos del 28,14% en 2025; se proyecta que la química de iones de litio LFP crezca más rápido a una CAGR del 7,12% hasta 2031.

- Por rango de capacidad, la banda de 50-150 Ah concentró el 48,25% de la participación del mercado de baterías para trenes en 2025, mientras que los paquetes de >150 Ah están preparados para avanzar a una CAGR del 6,62% hasta 2031.

- Por aplicación, los sistemas de arranque/encendido retuvieron una participación del 35,72% del tamaño del mercado de baterías para trenes en 2025, mientras que la propulsión de tracción registrará una CAGR del 9,87% entre 2026 y 2031.

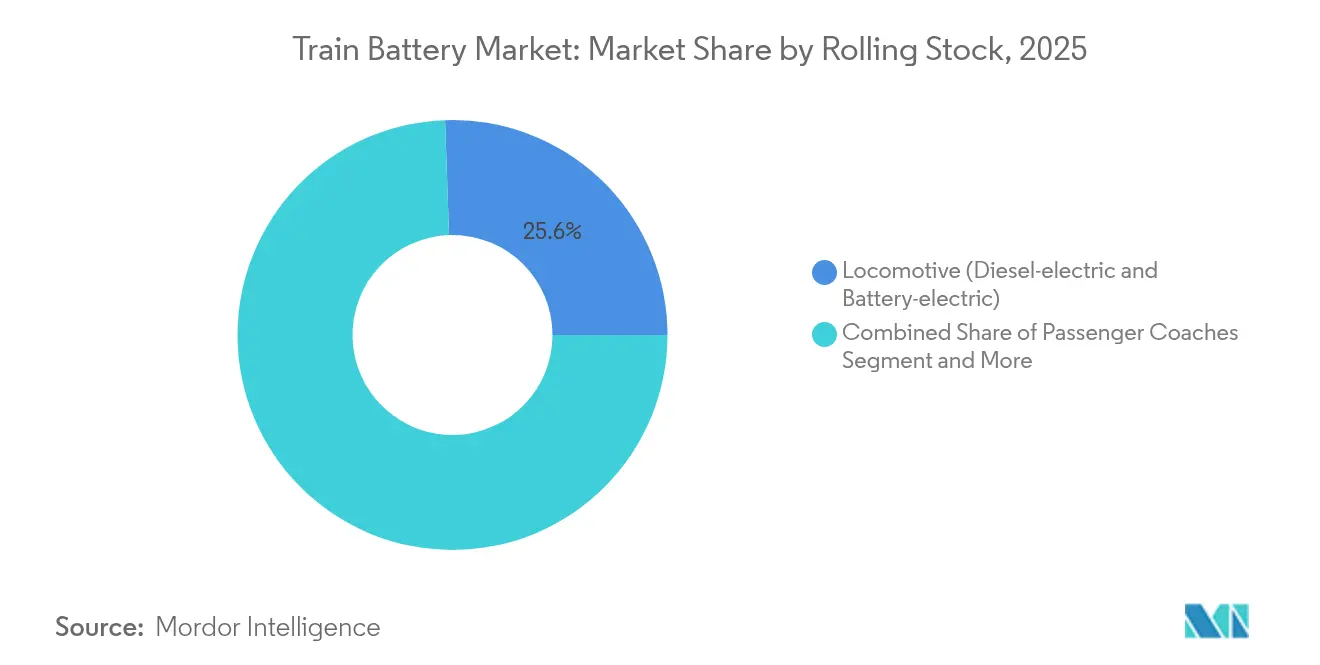

- Por material rodante, las instalaciones en locomotoras contribuyeron con el 25,55% de los ingresos de 2025; los formatos EMU/BEMU están en camino de registrar el mayor crecimiento, del 6,93%, hasta 2031.

- Por usuario final, los operadores ferroviarios públicos acapararon el 49,10% de la demanda en 2025, pero se proyecta que las agencias de tránsito urbano lideren el crecimiento con una CAGR del 8,86% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 47,30% de los ingresos de 2025 y representa la geografía de más rápido crecimiento con una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Baterías para Trenes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación Ferroviaria en Corredores Urbanos y Regionales | +1.2% | Global (APAC a la vanguardia) | Medio plazo (2-4 años) |

| Mandatos de Eliminación del Diésel para 2030 | +0.9% | Global | Largo plazo (≥4 años) |

| Ventaja en Coste y Peso de las Químicas de Iones de Litio / LFP | +0.8% | Europa, extensión a América del Norte | Corto plazo (≤2 años) |

| Financiación de la UE para la Adopción de BEMU | +0.5% | Global | Largo plazo (≥4 años) |

| Los Paquetes Intercambiables de Mantenimiento Reducen el Tiempo de Inactividad | +0.4% | Europa, demostración a nivel global | Medio plazo (2-4 años) |

| BMS Predictivo Basado en IA Extiende la Vida Útil de la Batería | +0.3% | Núcleo APAC, extensión a Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Electrificación de Corredores Ferroviarios Urbanos y Regionales

Los mandatos de política para la neutralidad de carbono están impulsando la electrificación hacia líneas secundarias y ramales que anteriormente se consideraban antieconómicos para la catenaria. India elevó la electrificación al 96% de su red en 2024, más del triple de su tasa anual de tendido de hilo en la última década. La región de Schleswig-Holstein en Alemania ahorrará 10 millones de litros de diésel al año una vez que los EMU de batería asuman las rutas rurales. Dado que las líneas aéreas en corredores de baja densidad pueden superar los USD 3 millones por kilómetro, las baterías representan ahora una vía de menor riesgo hacia la descarbonización. Los operadores valoran la flexibilidad de los trenes que conectan secciones electrificadas y no electrificadas sin cortes de servicio, lo que permite perfiles de inversión de capital por etapas en lugar de desembolsos de infraestructura de todo o nada.

Ventajas en Coste / Peso de las Químicas de Iones de Litio y LFP de Nueva Generación

El carbonato de litio cayó de USD 70.000 a menos de USD 15.000 por tonelada entre 2023 y 2025, impulsando los costes de los sistemas LFP hacia la paridad con el plomo-ácido al tiempo que reducía la masa de los paquetes en un 40% en cinco años. CATL ahora anuncia una carga de 6C que llena el paquete de un tren en 10 minutos, cumpliendo con los horarios urbanos de retorno intensivo. Los módulos SCiB de Toshiba muestran 10.000 ciclos con baja degradación, lo que se traduce en intervalos más largos entre revisiones [1]"Descripción General de la Batería Ferroviaria SCiB," Toshiba Corp., toshiba.com. La economía total de vida útil resultante impulsa una adopción más amplia, particularmente donde los costes laborales y los precios de la energía refuerzan los beneficios.

Mandatos para la Eliminación de las Locomotoras Diésel en Europa para 2030

Las normas de la Unión Europea que eliminan las locomotoras diésel para 2030 están consolidando la demanda de baterías. Alemania planea elevar su proporción electrificada al 70% para 2030, convirtiendo el kilometraje residual a energía de batería o hidrógeno. La SNCF de Francia ha reservado EUR 40 millones para unidades regionales TER con batería que pueden circular 80 km sin alimentación aérea [2]"Programa de Batería Híbrida TER," Oficina de Prensa de SNCF, sncf.com. Las penalizaciones vinculadas a la tarificación del carbono y los recargos por acceso a la vía dejan poco margen de demora a los propietarios de flotas, por lo que los proveedores con baterías de grado ferroviario probadas gozan de una clara ventaja en las licitaciones.

BMS Predictivo Habilitado por IA Extiende los Ciclos de Servicio

Los algoritmos de aprendizaje automático ahora analizan la temperatura, la impedancia de las celdas y los datos de servicio para prescribir ventanas de carga óptimas. El MRT de Bangkok registró un ahorro del 9,65% en energía de tracción tras implementar la programación impulsada por IA en el almacenamiento en vía y el material rodante [3]"Gestión de Energía Optimizada por IA en el MRT de Bangkok," Investigadores de IEEJ, ieej.org. Los últimos paquetes SCiB de Toshiba integran análisis a nivel de celda que ajustan las tasas de carga para frenar la deriva térmica, añadiendo una extensión de vida útil estimada del 20-30%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de los Iones de Litio frente al Plomo-Ácido | -0.7% | Global, agudo en mercados sensibles al precio | Corto plazo (≤2 años) |

| Barreras de Seguridad y Certificación para Paquetes Ferroviarios | -0.5% | Global, estricto en mercados desarrollados | Medio plazo (2-4 años) |

| Volatilidad del Precio del Níquel y el Litio | 0.4% | Cadenas de suministro globales | Corto plazo (≤2 años) |

| Limitaciones de Red para el Almacenamiento Regenerativo | -0.3% | Redes urbanas con infraestructura envejecida | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Inicial de los Iones de Litio frente al Plomo-Ácido Tradicional

Incluso tras las recientes caídas de precios, los paquetes de iones de litio todavía cuestan entre 3 y 5 veces más que el plomo-ácido inundado, por lo que las agencias con presupuesto limitado a menudo retrasan la migración. La participación del 28,66% del plomo-ácido en 2024 subraya su permanencia en funciones auxiliares donde el precio supera al rendimiento. Los incentivos federales, como la subvención del Departamento de Energía de USD 199 millones a EnerSys, amortiguan el impacto y crean puntos de entrada para químicas de mayor especificación.

Riesgo de Fuga Térmica y Obstáculos de Certificación para Grandes Paquetes Ferroviarios

Normas más estrictas como la GB38031-2025 de China amplían los plazos de validación hasta 18 meses y añaden entre USD 0,5 y 1 millón por diseño. Las pruebas de UL 1973 y la norma europea EN 50155 para vibraciones, compatibilidad electromagnética y resistencia a impactos elevan aún más las barreras, favoreciendo a los actores establecidos con amplia capacidad de laboratorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: El LFP emerge como líder de tracción

Las unidades de plomo-ácido inundado retuvieron el 28,14% de los ingresos de 2025, una cifra que ancla gran parte del espacio de arranque y auxiliar en el mercado de baterías para trenes. Sin embargo, se prevé que los paquetes de iones de litio LFP crezcan un 7,12% anualmente, impulsados por la caída de los costes de materiales y la estabilidad térmica inherente. El tamaño del mercado de baterías para trenes para los sistemas de tracción LFP se proyecta que se amplíe especialmente rápido en las líneas regionales que exigen un alcance de 100 km sin alimentación aérea.

El níquel-cadmio persiste en funciones críticas de seguridad, mientras que el iones de litio NMC/NCA atiende servicios premium con espacio reducido a pesar de la mayor exposición a materias primas. Los prototipos de estado sólido emergentes en Japón y China podrían entrar en servicio después de 2028, prometiendo otra ola de ganancias en densidad. Cada paso en la evolución de la química inclina aún más la economía del ciclo de vida hacia las plataformas de litio avanzadas, consolidando su dominio en los segmentos de crecimiento del mercado de baterías para trenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad: Los sistemas de alta capacidad impulsan el crecimiento

Los paquetes con capacidad de 50-150 Ah concentraron el 48,25% de los ingresos de 2025, lo que refleja la continua dominancia en las funciones mixtas de propulsión auxiliar e híbrida dentro del mercado de baterías para trenes. Sin embargo, el segmento de >150 Ah registra una CAGR del 6,62% a medida que las locomotoras de carga y los EMU regionales especifican matrices de múltiples megavatios-hora. Un único FLXdrive puede montar 8,5 MWh, equivalente a aproximadamente 16.000 Ah a 525 V, lo que subraya la demanda de arquitecturas de ultralata corriente.

Las convocatorias de proyectos de Irish Rail y Caltrans estipulan cada una rangos de sólo batería superiores a 80 km, un requisito que sólo se cumple con módulos de gran formato y una sofisticada gestión térmica. A medida que se aceleran los casos de uso de tracción de alta exigencia, la participación del mercado de baterías para trenes para paquetes de alta capacidad se expandirá, y la logística de paquetes intercambiables agilizará aún más los flujos de trabajo en depósitos.

Por Aplicación: La propulsión de tracción se acelera más rápido

Las funciones de arranque/encendido siguen dominando con el 35,72% del gasto en 2025, un punto de anclaje que abarca tanto las flotas diésel como las híbridas. Sin embargo, la propulsión de tracción está creciendo a una CAGR del 9,87%, el ritmo más sólido entre los casos de uso. Los trenes TER híbridos de SNCF que recuperan el 90% de la energía de frenado y los ensayos de larga distancia de Hitachi Rail ilustran el salto de la tracción de la fase piloto a la corriente principal.

El almacenamiento sólo regenerativo y el soporte de cargas del tren completan la diversidad de aplicaciones, pero la propulsión sigue siendo el titular. A medida que se endurecen las prohibiciones del diésel, la propulsión acaparará una mayor porción del mercado de baterías para trenes, convirtiendo los pilares auxiliares en soluciones integrales de plataforma energética.

Por Material Rodante: Los EMU lideran la ola de electrificación

Las locomotoras representaron el 25,55% de la facturación en 2025, pero los conjuntos EMU/BEMU están en camino de registrar una CAGR del 6,93% hasta 2031. La potencia distribuida permite a los EMU ocultar baterías debajo de cada vagón, aumentando la redundancia y reduciendo las cargas por eje. El pedido de la batería Vectron de Siemens para JeMyn AG muestra cómo los paquetes modulares liberan a las maniobras y al transporte regional de carga de la dependencia de la línea aérea.

Las flotas de alta velocidad despliegan paquetes compactos para la evacuación de emergencia, como se observa en el N700S de Japón, apuntando hacia nichos secundarios de seguridad. Durante el horizonte de previsión, los EMU seguirán impulsando el mercado de baterías para trenes con su arquitectura de múltiples vagones que absorbe paquetes de tamaño mediano en grandes volúmenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las agencias de tránsito urbano aceleran la adopción

Los operadores ferroviarios públicos reservaron el 49,10% de la demanda de 2025, pero las agencias de tránsito urbano crecieron más rápido a una CAGR del 8,86% a medida que las autoridades municipales persiguen compromisos de cero emisiones en la vía pública. La subvención CMAQ de USD 169,3 millones de Metra sustenta 16 trenes de batería, un emblema del impulso respaldado por políticas.

Las divisiones de reacondicionamiento de los fabricantes de equipos originales también ven potencial al alza, reconvirtiendo flotas de vida media con bastidores inferiores aptos para batería. Con los objetivos de calidad del aire urbano consolidándose y los esquemas de cargos por congestión extendiéndose, las agencias metropolitanas seguirán redefiniendo el perfil de demanda del mercado de baterías para trenes.

Análisis Geográfico

Asia-Pacífico controló el 47,30% de los ingresos de 2025 y se prevé que crezca un 7,18% anualmente hasta 2031, anclando tanto el tamaño como el impulso del mercado de baterías para trenes. La electrificación ferroviaria casi total de India y la integración vertical de fábrica a red de China aseguran la oferta y la demanda a escala. Japón continúa realizando pruebas de campo de paquetes de estado sólido, mientras que las empresas de baterías de Corea del Sur apuntan a consorcios de exportación con fabricantes de material rodante locales.

Europa ocupa el segundo lugar por valor y sigue siendo el referente regulatorio. Las normas de eliminación del diésel de la UE, el objetivo de electrificación del 70% de Alemania y la flota de baterías TER de Francia se combinan para adelantar pedidos en España, Italia y los países nórdicos. La financiación a través del Mecanismo «Conectar Europa» y los bancos climáticos nacionales reduce el coste medio ponderado del capital, dando a los operadores regionales más pequeños acceso a los programas de batería. A medida que estas flotas entran en servicio diario, alimentan la confianza en plataformas probadas de vuelta a las licitaciones globales.

América del Norte parte de una electrificación baja (≈1%), pero muestra una adopción en aceleración. El plan de ferrocarril de cero emisiones de California y los créditos de producción federales bajo la Ley de Reducción de la Inflación estimulan las cadenas de suministro nacionales. La planta respaldada por el gobierno de EnerSys en Pensilvania y el pacto Wabtec–GM Ultium apuntan ambos al cumplimiento de «Fabricado en EE. UU.», abriendo cupos para locomotoras de batería en líneas cortas de carga y corredores de pasajeros. Dada la vasta longitud de la vía no electrificada, las baterías constituyen un puente práctico mientras la economía de la electrificación sigue siendo prohibitiva.

Panorama Competitivo

El mercado de baterías para trenes muestra una concentración moderada. Los principales actores —EnerSys, Saft, CATL, Toshiba y Wabtec— tienen ventajas de escala en la fabricación de celdas, la integración de sistemas y el conocimiento en certificación. Los especialistas ágiles centrados en BMS habilitado por IA o diseños de paquetes intercambiables continúan asegurando contratos de nicho, manteniendo activa la presión competitiva.

Los líderes se diferencian mediante la integración vertical y la localización respaldada por el gobierno. EnerSys aprovecha su contrato del Departamento de Energía de USD 199 millones para anclar el suministro en América del Norte. CATL y BYD Co Ltd extienden las economías de volumen del sector automotriz al ferroviario, incluyendo el arrendamiento de baterías y la infraestructura de intercambio. Saft explota sus credenciales heredadas en defensa y aviación para navegar regímenes de certificación estrictos. Mientras tanto, Wabtec se asocia con la plataforma Ultium de GM para trasladar químicas automotrices a las locomotoras de carga.

Las alianzas estratégicas moldean las decisiones de contratación. ABB y Stadler codesarrollan baterías de tracción de la Serie Pro ensambladas en Virginia para Metra y Caltrans, cumpliendo con las cláusulas de Compra en América. Los vínculos de larga data de Toshiba con JR East aseguran la estabilidad del suministro de los módulos SCiB. Las patentes en torno a la redundancia a nivel de celda y el análisis predictivo endurecen las barreras de entrada, mientras que las normas de contenido local en los EE. UU. y Europa influyen cada vez más en la puntuación de las licitaciones.

Líderes del Sector de Baterías para Trenes

EnerSys

Saft

GS Yuasa Corporation

Hitachi Rail

Exide Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo 2025: ABB firmó un acuerdo con Stadler US para suministrar convertidores de tracción y baterías de la Serie Pro para los trenes de Metra y Caltrans, con ensamblaje en Virginia.

- Febrero 2025: Siemens Mobility recibió su primer pedido de locomotoras Vectron con módulos de batería de JeMyn AG; las entregas comienzan en 2027.

- Agosto 2024: CRRC Qishuyan envió una locomotora de batería de hidrógeno de 1 MW al Ferrocarril de Antofagasta de Chile.

- Junio 2024: Jupiter Electric Mobility y Log9 Materials acordaron suministrar baterías LFP de 72,8 kWh para nueve trenes Vande Bharat tras la certificación de BHEL.

Alcance del Informe Global del Mercado de Baterías para Trenes

Las baterías para trenes son baterías electroquímicas que aprovechan las reacciones químicas para producir una corriente eléctrica. Estas baterías se utilizan para el arranque del motor y para alimentar los diferentes componentes eléctricos del tren, incluidas las unidades de HVAC, las luces, etc.

El mercado de baterías para trenes está segmentado por tipo de batería (batería de plomo-ácido, batería de níquel-cadmio y batería de iones de litio), tipo de aplicación (batería de arranque y batería auxiliar), tipo de material rodante (locomotora, metro, monorraíl, tranvía, vagón de carga y vagones de pasajeros) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo).

El informe ofrece el tamaño del mercado y las previsiones para el mercado de baterías para trenes en valor (USD millones) para todos los segmentos anteriores.

| Plomo-ácido - Inundado |

| Plomo-ácido - VRLA (AGM / Gel) |

| Níquel-Cadmio |

| Iones de Litio - LFP |

| Iones de Litio - NMC / NCA |

| Iones de Litio - LTO |

| Níquel - Hidruro Metálico |

| Por Debajo de 50 Ah |

| 50 - 150 Ah |

| Por Encima de 150 Ah |

| Arranque / Encendido |

| Auxiliar (Iluminación, HVAC, Puertas) |

| Propulsión de Tracción (Trenes Híbridos y de Batería) |

| Almacenamiento a Bordo por Frenado Regenerativo |

| Locomotora - Diésel-eléctrica y Eléctrica de Batería |

| Unidad Eléctrica Múltiple (EMU) / EMU de Batería |

| Unidad Múltiple Diésel Híbrida |

| Metro y Tren Ligero |

| Monorraíl y Tren de Personas |

| Tren de Alta Velocidad |

| Vagón de Carga (Movimiento en Frío, Eje Eléctrico) |

| Vagones de Pasajeros |

| Operadores Ferroviarios Públicos |

| Operadores de Carga Privados |

| Agencias de Tránsito Urbano |

| Fabricantes de Trenes (OEM) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Química de Batería | Plomo-ácido - Inundado | ||

| Plomo-ácido - VRLA (AGM / Gel) | |||

| Níquel-Cadmio | |||

| Iones de Litio - LFP | |||

| Iones de Litio - NMC / NCA | |||

| Iones de Litio - LTO | |||

| Níquel - Hidruro Metálico | |||

| Por Rango de Capacidad | Por Debajo de 50 Ah | ||

| 50 - 150 Ah | |||

| Por Encima de 150 Ah | |||

| Por Aplicación | Arranque / Encendido | ||

| Auxiliar (Iluminación, HVAC, Puertas) | |||

| Propulsión de Tracción (Trenes Híbridos y de Batería) | |||

| Almacenamiento a Bordo por Frenado Regenerativo | |||

| Por Material Rodante | Locomotora - Diésel-eléctrica y Eléctrica de Batería | ||

| Unidad Eléctrica Múltiple (EMU) / EMU de Batería | |||

| Unidad Múltiple Diésel Híbrida | |||

| Metro y Tren Ligero | |||

| Monorraíl y Tren de Personas | |||

| Tren de Alta Velocidad | |||

| Vagón de Carga (Movimiento en Frío, Eje Eléctrico) | |||

| Vagones de Pasajeros | |||

| Por Usuario Final | Operadores Ferroviarios Públicos | ||

| Operadores de Carga Privados | |||

| Agencias de Tránsito Urbano | |||

| Fabricantes de Trenes (OEM) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Resto de América del Norte | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de baterías para trenes?

El mercado está valorado en USD 302,73 mil millones en 2026 y se proyecta que alcance USD 387,45 mil millones en 2031.

¿Qué región lidera el mercado de baterías para trenes?

Asia-Pacífico lidera con una participación de ingresos del 47,30% en 2025 y es también la región de más rápido crecimiento con una CAGR del 7,18%.

¿Qué química de batería crece más rápido?

Los paquetes de iones de litio LFP registran el ascenso más rápido, con una CAGR prevista del 7,12% hasta 2031, gracias al menor coste y la sólida estabilidad térmica.

¿A qué ritmo se expande la demanda de propulsión de tracción?

Se espera que los sistemas de batería para la tracción primaria registren una CAGR del 9,87% entre 2026 y 2031 a medida que los operadores eliminan el diésel.

Última actualización de la página el: