Tamaño y Participación del Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2029 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 14.81 Mil millones de dólares |

| Tamaño del Mercado (2029) | 29.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2029) | 19.24% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU. por Mordor Intelligence

El tamaño del Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU. se estima en 14.810 millones de USD en 2025, y se espera que alcance los 29.950 millones de USD en 2029, creciendo a una CAGR del 19,24% durante el período de pronóstico (2025-2029).

La industria de paquetes de baterías para vehículos eléctricos en EE. UU. atraviesa una fase transformadora impulsada por inversiones sustanciales en capacidades de fabricación nacional y avances tecnológicos. Los principales fabricantes de baterías están estableciendo instalaciones de producción locales para reducir la dependencia de las importaciones provenientes de Asia, en particular de China y Corea del Sur. Este cambio se ejemplifica con inversiones significativas como la expansión de 3.600 millones de USD de Tesla en su Gigafábrica de Nevada en 2023, que incluye planes para una fábrica de celdas 4680 de 100 GWh. El movimiento estratégico hacia la producción nacional está redefiniendo el panorama de la industria, al tiempo que fortalece la cadena de suministro local y crea nuevas oportunidades de empleo.

La industria está siendo testigo de niveles sin precedentes de alianzas estratégicas y colaboraciones entre fabricantes de automóviles y fabricantes de baterías. En 2023, CATL demostró su compromiso con la obtención de materias primas al anunciar una inversión de 1.400 millones de USD en los proyectos de desarrollo de litio de Bolivia, destacando el enfoque de la industria en el establecimiento de cadenas de suministro sólidas. Estas alianzas no solo garantizan un suministro constante, sino que también impulsan la innovación en la tecnología de paquetes de baterías para vehículos eléctricos, lo que conduce a mejores métricas de rendimiento y eficiencias de costos. La colaboración entre los fabricantes de automóviles tradicionales y los fabricantes de baterías está acelerando el desarrollo de tecnologías de paquetes de baterías automotrices de próxima generación.

El apoyo gubernamental y las iniciativas de política están desempeñando un papel fundamental en la configuración del panorama del mercado. El ambicioso objetivo de la administración Biden de que el 50% de las ventas de automóviles nuevos sean eléctricos para 2030 ha marcado una dirección clara para la industria. Los incentivos fiscales federales de hasta 7.500 USD para compradores de vehículos eléctricos, combinados con incentivos a nivel estatal, están creando un entorno favorable para el crecimiento del mercado. Estas iniciativas se complementan con inversiones en infraestructura de carga y plantas de fabricación de baterías, creando un ecosistema integral para la adopción de vehículos eléctricos.

El mercado está experimentando avances tecnológicos significativos en química de baterías y procesos de fabricación. Los principales fabricantes están invirtiendo fuertemente en investigación y desarrollo para mejorar el rendimiento, la seguridad y la rentabilidad de las baterías. LG Energy Solution, que ostentaba una participación de mercado del 52,8% en 2022, continúa impulsando la innovación en tecnología de baterías para automóviles eléctricos. La industria está viendo una disminución constante en los costos de los paquetes de baterías, con precios promedio que alcanzaron los 141 USD por kWh en 2023, lo que hace que los vehículos eléctricos sean cada vez más competitivos frente a los vehículos tradicionales de motor de combustión interna. Esta reducción de costos, junto con las mejoras en la densidad de energía y las capacidades de carga, está acelerando la transición hacia la movilidad eléctrica.

Tendencias e Información del Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

Tesla, Toyota, Ford, Hyundai y Honda dominan el mercado de paquetes de baterías para vehículos eléctricos en EE. UU.

- El mercado de vehículos eléctricos está muy consolidado, con cinco actores principales —Tesla, Toyota Group, Ford Group, Hyundai y Honda— que representan casi el 75% del mercado en 2023. Tesla es el mayor vendedor de vehículos eléctricos en los Estados Unidos, con alrededor del 30% del mercado. La empresa se centra en tecnologías innovadoras y cuenta con sólidas alianzas estratégicas con fabricantes de diversos componentes de vehículos eléctricos (como baterías). Al ser una empresa con sede en EE. UU., cuenta con una sólida base de clientes y excelentes ofertas de productos y servicios en todo el país.

- Toyota Group es el segundo mayor vendedor de vehículos eléctricos, con alrededor del 28% en los Estados Unidos. La empresa cuenta con una sólida red de suministro y distribución, y opera como una marca confiable entre los clientes con una amplia oferta de productos de diversos automóviles eléctricos. Ford Group ocupa el 3er lugar en ventas de vehículos eléctricos en los Estados Unidos, con alrededor del 10% de la participación de mercado. Al ser una marca nacional, la empresa goza de gran reconocimiento entre los clientes y cuenta con una amplia red de productos y servicios en los Estados Unidos.

- Hyundai es el cuarto actor más grande, con alrededor del 5,4% de la participación de mercado en ventas de vehículos eléctricos en los Estados Unidos. La empresa cuenta con una sólida red de producción y cadena de suministro, con una amplia gama de productos innovadores ofrecidos a precios razonables en comparación con otras marcas. Honda es el quinto actor más grande en el mercado de vehículos eléctricos, manteniendo su participación de mercado en torno al 5%. Otros actores que venden vehículos eléctricos en los Estados Unidos incluyen Kia, Jeep, BMW y Volvo.

Tesla mantiene su dominio, ostentando la mayor participación, y contribuye a la mayor demanda de paquetes de baterías en los Estados Unidos

- Los Estados Unidos es uno de los países más populares de América del Norte, donde la demanda de vehículos eléctricos aumentó de manera constante durante 2017-2023. El mercado de SUV eléctricos está creciendo de forma sostenida a medida que las preferencias de los consumidores se inclinan gradualmente hacia una conducción más deportiva y aventurera, así como por otros beneficios a un precio comparable al de otros vehículos eléctricos como los sedanes. Los SUV ofrecen mayor espacio para las piernas y la cabeza, lo que atrae a los clientes, ya que la comodidad de conducción es una de las principales prioridades.

- En el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., las ventas del Tesla Model Y han crecido significativamente. El automóvil atrae a clientes que buscan un vehículo eléctrico con gran autonomía, buena capacidad de asientos y amplia capacidad de carga. Las empresas que ofrecen sedanes eléctricos también están obteniendo buenas respuestas de la población estadounidense. El Tesla Model 3 también se encontró entre los más vendidos en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU. en 2023, gracias a su tecnología totalmente eléctrica, altas capacidades de rendimiento, tecnología de carga rápida y buenas ofertas de autonomía.

- Las marcas internacionales también ofrecen SUV y sedanes eléctricos en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU. El Toyota RAV4 híbrido enchufable es uno de los automóviles más populares y registró buenas ventas en 2023. Una buena red de servicio, precios más bajos que otras marcas y una imagen de marca confiable son las razones del crecimiento de las ventas de automóviles Toyota. Otro automóvil de buenas ventas de Toyota en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU. es el Sienna, ofrecido con un tren motriz híbrido; los consumidores con familias numerosas que buscan automóviles de 7 plazas han respondido positivamente al Toyota Sienna. Otros vehículos que compiten en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU. incluyen el Toyota Highlander, el Jeep Wrangler, el Toyota Camry, el Honda Accord y el Ford Mustang Mach-E.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Las inversiones gubernamentales impulsan la electrificación de autobuses y la demanda de paquetes de baterías para autobuses en los Estados Unidos

- La creciente demanda de vehículos eléctricos en los Estados Unidos impulsa el uso de las químicas de batería NMC, NCA y LFP

- La disminución de los precios de los paquetes de baterías y las iniciativas gubernamentales impulsan el mercado de paquetes de baterías para vehículos eléctricos en los Estados Unidos

- La creciente adopción de vehículos eléctricos en los Estados Unidos impulsa la demanda de materiales para baterías, con las baterías NMC dominando el mercado

- La caída de los precios de las baterías transforma la movilidad eléctrica; se esperaba que esta tendencia continuara en 2023

- Los avances en tecnología de baterías están impulsando el crecimiento de los vehículos eléctricos en los Estados Unidos

- La creciente demanda y los lanzamientos estratégicos de productos impulsan el mercado de paquetes de baterías para vehículos eléctricos en los Estados Unidos

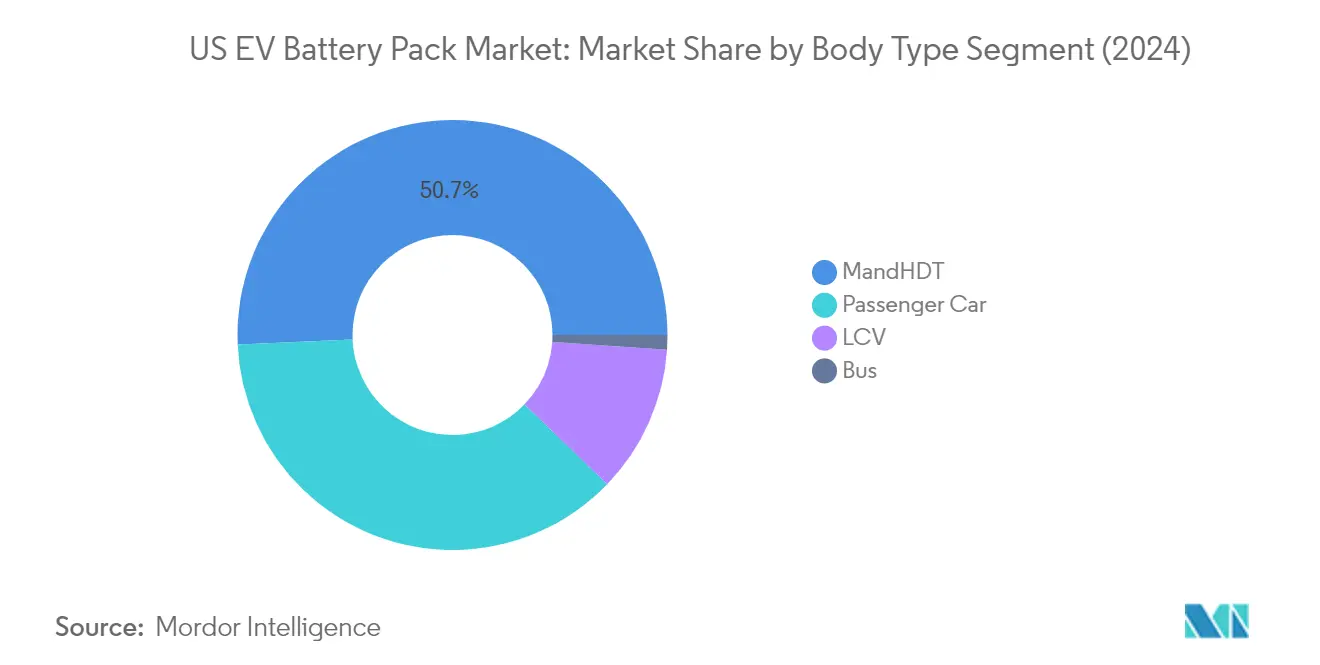

Análisis de Segmento: Tipo de Carrocería

Segmento de Camiones Medianos y Pesados en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

El segmento de Camiones Medianos y Pesados ha emergido como la fuerza dominante en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con una participación de mercado de aproximadamente el 51% en 2024. La prominencia de este segmento está impulsada por varios factores, entre ellos la creciente adopción de camiones eléctricos en flotas comerciales, las estrictas regulaciones de emisiones y los sustanciales incentivos gubernamentales para vehículos comerciales de cero emisiones. El segmento también está experimentando la trayectoria de crecimiento más rápida, con una tasa de crecimiento proyectada de alrededor del 70% de 2024 a 2029. Este crecimiento excepcional está impulsado por los principales operadores de flotas que están haciendo la transición a vehículos eléctricos, la expansión de la infraestructura de carga y los avances tecnológicos en tecnología de baterías que permiten mayor autonomía y capacidades de carga más rápidas. Los ambiciosos objetivos climáticos de la administración Biden y diversas iniciativas a nivel estatal que promueven los vehículos comerciales de cero emisiones están acelerando aún más la adopción de camiones medianos y pesados eléctricos en todo los Estados Unidos.

Segmento de Vehículos Comerciales Ligeros en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

El segmento de Vehículos Comerciales Ligeros representa un sector en rápida evolución en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con un significativo potencial de crecimiento impulsado por la expansión de los sectores de comercio electrónico y entrega de última milla. Se proyecta que el segmento crezca aproximadamente un 25% de 2024 a 2029, respaldado por la creciente demanda de flotas de reparto urbano y pequeñas empresas que están haciendo la transición a vehículos eléctricos. Este crecimiento se ve reforzado por la mejora de la tecnología de baterías, la disminución de los costos operativos y la expansión de la infraestructura de carga. Los principales fabricantes de automóviles están introduciendo nuevos modelos eléctricos de vehículos comerciales ligeros con mayor autonomía y capacidades de carga útil, mientras que los incentivos gubernamentales y las regulaciones de emisiones urbanas están alentando a los operadores de flotas a acelerar su transición a vehículos comerciales ligeros eléctricos. El crecimiento del segmento también está respaldado por los avances en tecnología de carga rápida y el creciente enfoque en soluciones de logística urbana sostenible.

Segmentos Restantes en Tipo de Carrocería

Los segmentos de automóviles de pasajeros y autobuses completan el panorama del mercado de paquetes de baterías para vehículos eléctricos en EE. UU., desempeñando cada uno roles distintos en la evolución del mercado. El segmento de automóviles de pasajeros continúa siendo un contribuyente significativo al crecimiento del mercado, impulsado por la creciente conciencia de los consumidores, la ampliación de las opciones de modelos y la mejora de la infraestructura de carga. El segmento de autobuses, aunque con una participación de mercado menor, representa una oportunidad crucial para la electrificación del transporte público, con muchas ciudades y autoridades de tránsito implementando programas de autobuses eléctricos. Ambos segmentos se benefician de las continuas mejoras tecnológicas en eficiencia de baterías, capacidades de autonomía y soluciones de carga, al tiempo que contribuyen al objetivo más amplio de reducir las emisiones relacionadas con el transporte en diferentes categorías de vehículos.

Análisis de Segmento: Tipo de Propulsión

Segmento BEV en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

Los Vehículos Eléctricos de Batería (BEV) dominan el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con aproximadamente el 99% de la participación total del mercado en 2024. Este abrumador dominio del mercado puede atribuirse a varios factores, incluidas las mejoras significativas en la tecnología de baterías, la expansión de la infraestructura de carga y el fuerte apoyo gubernamental a través de incentivos y regulaciones. Los principales fabricantes de automóviles se están enfocando cada vez más en los vehículos totalmente eléctricos, con empresas como Tesla, General Motors y Ford realizando inversiones sustanciales en tecnología BEV y capacidades de producción. El impulso de la administración Biden para la adopción de vehículos eléctricos, incluidos los planes para 500.000 estaciones de carga en todo el país, ha fortalecido aún más la posición del segmento BEV. Además, los avances en química de baterías y procesos de fabricación han llevado a mejores capacidades de autonomía y reducción de costos, haciendo que los BEV sean más atractivos para los consumidores.

Segmento PHEV en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

Se proyecta que el segmento de Vehículos Eléctricos Híbridos Enchufables (PHEV) experimente el crecimiento más rápido en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con una tasa de crecimiento esperada de aproximadamente el 20% durante 2024-2029. Este crecimiento acelerado está impulsado por los consumidores que buscan un puente entre los vehículos convencionales y los vehículos totalmente eléctricos, ya que los PHEV ofrecen la flexibilidad de los trenes motrices eléctrico y de gasolina. El crecimiento del segmento está respaldado además por diversos incentivos gubernamentales y créditos fiscales diseñados específicamente para los híbridos enchufables. Los fabricantes de automóviles están ampliando su oferta de PHEV con mayor autonomía eléctrica y tecnología de batería mejorada, haciendo que estos vehículos sean cada vez más atractivos para los consumidores que experimentan ansiedad por la autonomía con los vehículos totalmente eléctricos. El segmento también se está beneficiando de los avances en tecnología de baterías que permiten mayores autonomías en modo solo eléctrico, manteniendo al mismo tiempo la comodidad del respaldo de gasolina.

Análisis de Segmento: Química de Batería

Segmento NMC en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

El segmento de química de batería de Níquel Manganeso Cobalto (NMC) mantiene su posición dominante en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con una participación de mercado de aproximadamente el 56% en 2024. Esta sustancial presencia en el mercado puede atribuirse a la superior densidad de energía y las características de rendimiento mejoradas de las baterías NMC, lo que las hace particularmente adecuadas para vehículos eléctricos que requieren mayor autonomía. Los principales fabricantes de automóviles, incluidos Tesla y General Motors, han mostrado una fuerte preferencia por la química NMC debido a su equilibrio óptimo de costo, rendimiento y características de seguridad. El crecimiento del segmento está respaldado además por los continuos avances tecnológicos en los procesos de fabricación de baterías NMC, que han llevado a una mayor densidad de energía y reducción de los costos de producción. Además, el establecimiento de instalaciones de fabricación de baterías nacionales y las alianzas estratégicas entre fabricantes de automóviles y fabricantes de baterías ha fortalecido la cadena de suministro de baterías NMC en los Estados Unidos.

Segmento NCM en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

El segmento de química de batería de Níquel Cobalto Manganeso (NCM) está emergiendo como el segmento de más rápido crecimiento en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con una proyección de crecimiento de aproximadamente el 46% de CAGR de 2024 a 2029. Esta notable trayectoria de crecimiento está impulsada por varios factores, incluida la mayor estabilidad térmica y las características de seguridad mejoradas de las baterías NCM en comparación con las baterías de iones de litio tradicionales. El segmento se está beneficiando de inversiones sustanciales en investigación y desarrollo, centradas en optimizar la proporción de níquel, cobalto y manganeso para lograr mayor densidad de energía y menores costos. Los principales fabricantes de baterías están ampliando sus capacidades de producción de NCM a través de nuevas instalaciones de fabricación e innovaciones tecnológicas. El crecimiento del segmento está respaldado además por la creciente adopción entre los fabricantes de vehículos eléctricos que buscan diferenciar sus productos a través de un mejor rendimiento y fiabilidad de las baterías.

Segmentos Restantes en Química de Batería

Los segmentos restantes en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU. incluyen las químicas de Níquel Cobalto Aluminio (NCA) y Fosfato de Hierro y Litio (LFP), cada una ofreciendo ventajas únicas para diferentes aplicaciones. Las baterías NCA son particularmente valoradas por su alta densidad de energía y larga vida útil de ciclo, lo que las hace adecuadas para vehículos eléctricos premium y aplicaciones de alto rendimiento. Las baterías LFP, aunque ofrecen menor densidad de energía, están ganando terreno debido a sus características de seguridad mejoradas, mayor vida útil y menores costos de producción. Estos segmentos continúan evolucionando a través de avances tecnológicos e innovaciones en los procesos de fabricación. La diversidad de químicas de batería disponibles en el mercado permite a los fabricantes elegir la opción más adecuada en función de sus requisitos específicos de rendimiento, costo y seguridad.

Análisis de Segmento: Forma de Batería

Segmento Cilíndrico en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

La forma de batería cilíndrica domina el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con una participación de mercado de aproximadamente el 60% en 2024. Esta significativa posición en el mercado puede atribuirse a la alta densidad de energía y las robustas características de rendimiento de las baterías cilíndricas, que las hacen ideales para aplicaciones de vehículos eléctricos. Su forma cilíndrica permite una utilización eficiente del espacio dentro de los paquetes de baterías, optimizando la capacidad total y permitiendo mayores autonomías de conducción. Además, estas baterías ofrecen excelentes capacidades de gestión térmica y características de seguridad mejoradas, lo que las convierte en una opción confiable y duradera para aplicaciones de vehículos eléctricos. Los principales fabricantes de automóviles continúan prefiriendo las baterías cilíndricas debido a su historial probado, los procesos de fabricación establecidos y la capacidad de satisfacer los exigentes requisitos de los vehículos eléctricos modernos. El crecimiento del segmento está respaldado además por los continuos avances tecnológicos en materiales de electrodos y procesos de fabricación, lo que lleva a una mayor densidad de energía y un rendimiento mejorado.

Segmento Prismático en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

El segmento de baterías prismáticas está emergiendo como el segmento de más rápido crecimiento en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con una tasa de crecimiento proyectada de aproximadamente el 39% de 2024 a 2029. Esta notable trayectoria de crecimiento está impulsada por varios factores clave, incluida la superior eficiencia de empaquetado y las características de seguridad mejoradas de las baterías prismáticas. La expansión del segmento está impulsada además por inversiones significativas en investigación y desarrollo, lo que lleva a mejoras en la densidad de energía y las capacidades de rendimiento general. Las baterías prismáticas están ganando terreno entre los fabricantes de automóviles debido a su diseño compacto y la capacidad de optimizar la utilización del espacio en los vehículos eléctricos. El segmento también se está beneficiando de los avances en los procesos de fabricación que están ayudando a reducir los costos de producción mientras se mantienen altos estándares de calidad. Además, el creciente enfoque en la seguridad y la fiabilidad de los vehículos eléctricos está impulsando la adopción de baterías prismáticas, ya que ofrecen una sólida integridad estructural y excelentes propiedades de gestión térmica.

Segmentos Restantes en Forma de Batería

El segmento de baterías de bolsa representa otro componente significativo del mercado de paquetes de baterías para vehículos eléctricos en EE. UU., ofreciendo ventajas únicas que complementan las opciones cilíndricas y prismáticas. Las baterías de bolsa son particularmente valoradas por su flexibilidad de diseño y la capacidad de moldearse en diversas formas, lo que las hace ideales para arquitecturas de vehículos específicas donde la optimización del espacio es crucial. Estas baterías ofrecen a los fabricantes mayor libertad en el diseño de sus plataformas de vehículos eléctricos, ya que pueden personalizarse para adaptarse a los espacios disponibles de manera más eficiente que sus contrapartes cilíndricas o prismáticas. El formato de bolsa también ofrece ventajas en términos de reducción de peso y gestión térmica, contribuyendo a la eficiencia general del vehículo. Los fabricantes continúan invirtiendo en tecnología de baterías de bolsa, centrándose en mejorar su durabilidad y abordar los desafíos relacionados con la escalabilidad de la producción y la rentabilidad.

Análisis de Segmento: Método

Segmento Láser en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

El método láser ha emergido como la tecnología dominante en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con una participación de mercado de aproximadamente el 63% en 2024. La prominencia de este segmento puede atribuirse a varias ventajas clave, incluida una mayor precisión en la producción de paquetes de baterías, capacidades de velocidad superiores y mayor exactitud en comparación con los métodos tradicionales. La tecnología láser ofrece a los fabricantes la capacidad de lograr soldaduras consistentes y de alta calidad, cruciales para el ensamblaje de paquetes de baterías para vehículos eléctricos, al tiempo que permite la automatización y la escalabilidad en los procesos de producción. De cara al futuro, se proyecta que este segmento mantenga su impresionante trayectoria de crecimiento con una tasa de crecimiento estimada de alrededor del 41% durante 2024-2029. Se espera que este sólido crecimiento esté impulsado por las crecientes inversiones en instalaciones de fabricación basadas en láser, los avances tecnológicos en sistemas de soldadura láser y la creciente demanda de paquetes de baterías de alto rendimiento en vehículos eléctricos. La expansión del segmento está respaldada además por el cambio de la industria automotriz hacia métodos de producción más eficientes y confiables, con los principales fabricantes adoptando cada vez más la tecnología láser para sus operaciones de ensamblaje de paquetes de baterías.

Segmento de Alambre en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

El método de alambre representa una porción significativa del mercado de paquetes de baterías para vehículos eléctricos en EE. UU., sirviendo como una alternativa confiable y rentable para la fabricación de paquetes de baterías. Este enfoque tradicional continúa manteniendo su relevancia debido a su infraestructura bien establecida, menores costos de implementación y un historial probado en la industria. La tecnología de alambre ofrece a los fabricantes la flexibilidad de adaptarse a diversos diseños y configuraciones de paquetes de baterías, lo que la hace particularmente adecuada para diversos requisitos de producción. La fiabilidad del método y la facilidad de implementación lo han convertido en una opción preferida para muchos fabricantes, especialmente aquellos que se centran en la optimización de costos mientras mantienen estándares de calidad. La continua presencia del segmento de alambre en el mercado está respaldada por las continuas mejoras en la tecnología de alambre, incluidos materiales de conductividad mejorada y técnicas de conexión perfeccionadas. Además, la compatibilidad del método con las configuraciones de fabricación existentes y los requisitos de capacitación relativamente menores para los operadores contribuyen a su adopción sostenida en la industria.

Análisis de Segmento: Componente

Segmento de Cátodo en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

El segmento de cátodo ha emergido como la fuerza dominante en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con aproximadamente el 69% de la participación total del mercado en 2024. Esta sustancial posición en el mercado puede atribuirse al papel crucial del cátodo en la determinación del rendimiento de la batería, la densidad de energía y la eficiencia general. Los principales fabricantes de equipos originales como Tesla y General Motors han realizado inversiones significativas en el desarrollo de materiales de cátodo, con Tesla anunciando planes para una instalación de fabricación de cátodos propia. El crecimiento del segmento está respaldado además por los continuos avances tecnológicos orientados a mejorar la densidad de energía y reducir los costos de producción. El creciente énfasis en el transporte sostenible y la creciente demanda de baterías de alto rendimiento también han contribuido al liderazgo del segmento de cátodo en el mercado.

Segmento de Separador en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

Se proyecta que el segmento de separador experimente el crecimiento más rápido en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con una tasa de crecimiento esperada de aproximadamente el 20% durante 2024-2029. Este crecimiento acelerado está impulsado por las continuas innovaciones en materiales de separador, incluido el desarrollo de tamaños de poro más pequeños y características mejoradas de estabilidad térmica. La expansión del segmento está respaldada además por el creciente enfoque en la seguridad de las baterías y la optimización del rendimiento. Los fabricantes están invirtiendo en tecnologías avanzadas de separadores que ofrecen mayor conductividad y menor resistencia, al tiempo que exploran materiales sostenibles y ecológicos. Se espera que la tendencia hacia una mayor estabilidad térmica y una conductividad mejorada en los materiales de separador continúe, impulsando la innovación y el crecimiento en este segmento.

Segmentos Restantes en Componente

Los segmentos de ánodo y electrolito también desempeñan roles vitales en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU. El segmento de ánodo se caracteriza por los continuos desarrollos en materiales a base de grafito y silicio, centrados en mejorar la densidad de energía y las capacidades de carga. Los principales fabricantes están invirtiendo en investigación y desarrollo para mejorar el rendimiento del ánodo y reducir los costos. Mientras tanto, el segmento de electrolito continúa evolucionando con innovaciones en tecnologías líquidas y de estado sólido, contribuyendo a mejorar la seguridad y el rendimiento de las baterías. Ambos segmentos están siendo testigos de avances tecnológicos y un mayor nivel de inversión en investigación y desarrollo, particularmente en áreas como las capacidades de carga rápida y la estabilidad de temperatura.

Análisis de Segmento: Tipo de Material

Segmento de Grafito Natural en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

El grafito natural ha emergido como un material dominante en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., impulsado por su superior conductividad eléctrica, rentabilidad y mínimo impacto ambiental. La alta densidad aparente del material de aproximadamente 1,6 g/cm3 y el tamaño de partícula óptimo de alrededor de 15 µm lo hacen particularmente adecuado para aplicaciones de baterías de vehículos eléctricos. En 2024, se espera que el grafito natural tenga aproximadamente el 30% de participación del mercado de materiales, respaldado por su uso extensivo en la fabricación de ánodos. Los principales fabricantes de equipos originales, incluido Tesla, están incorporando cada vez más grafito natural en sus diseños de baterías, centrándose particularmente en cátodos de alto contenido de níquel para mejorar la densidad de energía y ampliar las autonomías de conducción. La porosidad del material de aproximadamente el 20% y la alta capacidad de intercalación de aproximadamente 360 mAh/g consolidan aún más su posición como opción preferida para los fabricantes de baterías de vehículos eléctricos.

Segmento de Níquel en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

El segmento de níquel está experimentando un crecimiento notable en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU., con proyecciones que indican una impresionante tasa de crecimiento de aproximadamente el 33% durante 2024-2029. Este aumento se atribuye principalmente al papel crucial del níquel en la mejora de la densidad de energía de las baterías y el rendimiento general. Las características superiores del material, incluida la alta densidad de energía y la durabilidad, lo hacen cada vez más indispensable en la fabricación moderna de baterías para vehículos eléctricos. Diversas iniciativas gubernamentales e inversiones de la industria están acelerando aún más la adopción del níquel en la producción de baterías. Se espera que el cambio continuo hacia un mayor contenido de níquel en los materiales de cátodo, particularmente en los segmentos de vehículos eléctricos premium, mantenga este impulso de crecimiento. Los avances tecnológicos en el procesamiento e integración del níquel también están contribuyendo a su mayor utilización en los diseños de baterías de próxima generación.

Segmentos Restantes en Tipo de Material

Los otros materiales significativos en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU. incluyen el litio, el cobalto y el manganeso, cada uno desempeñando roles vitales en el rendimiento y la funcionalidad de las baterías. El litio sigue siendo fundamental para la química de las baterías, proporcionando conductividad iónica esencial y capacidades de almacenamiento de energía. El cobalto, a pesar de los esfuerzos por reducir su uso debido a preocupaciones sobre la cadena de suministro, continúa siendo crucial para mantener la estabilidad de la batería y el rendimiento térmico. El manganeso sirve como una opción rentable que ayuda a optimizar el rendimiento de la batería mientras mantiene los costos de producción manejables. Estos materiales contribuyen colectivamente al diverso ecosistema de materiales necesario para avanzar en la tecnología de baterías para vehículos eléctricos, con los fabricantes explorando continuamente combinaciones óptimas para lograr el mejor equilibrio de rendimiento, costo y sostenibilidad.

Panorama Competitivo

Principales Empresas en el Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

El mercado de paquetes de baterías para vehículos eléctricos en EE. UU. se caracteriza por una intensa competencia y un rápido avance tecnológico entre actores clave como LG Energy Solution, Panasonic, CATL, SK Innovation y Tesla. Las empresas están invirtiendo fuertemente en investigación y desarrollo para mejorar el rendimiento de las baterías, la densidad de energía y las capacidades de carga, mientras trabajan simultáneamente para reducir los costos de producción. Las alianzas estratégicas y las colaboraciones entre fabricantes de baterías y fabricantes de equipos originales automotrices se han vuelto cada vez más comunes para asegurar las cadenas de suministro y desarrollar soluciones personalizadas. La expansión de la capacidad de fabricación ha emergido como una tendencia crucial, con empresas estableciendo nuevas instalaciones de producción en todo los Estados Unidos para satisfacer la creciente demanda y cumplir con los requisitos de contenido local. Además, se están persiguiendo estrategias de integración vertical para obtener un mejor control sobre las materias primas y el suministro de componentes de paquetes de baterías para vehículos eléctricos, mientras que las inversiones en prácticas de fabricación sostenible y capacidades de reciclaje demuestran el compromiso de la industria con la responsabilidad ambiental.

Mercado Consolidado con Fuertes Actores Globales

El mercado de paquetes de baterías automotrices en EE. UU. exhibe un alto nivel de consolidación, con actores globales establecidos que dominan el panorama a través de su experiencia tecnológica y capacidades de fabricación. Los fabricantes asiáticos, particularmente de Corea del Sur y Japón, mantienen una fuerte presencia en el mercado debido a sus tempranas inversiones en tecnología de baterías y las relaciones establecidas con los principales fabricantes de automóviles. Estas empresas aprovechan su escala global y capacidades de investigación para mantener ventajas competitivas, al tiempo que establecen instalaciones de fabricación locales para atender el mercado estadounidense de manera más efectiva y cumplir con los requisitos regulatorios.

El mercado ha sido testigo de una actividad significativa de fusiones y adquisiciones a medida que las empresas buscan fortalecer sus posiciones en el mercado y adquirir tecnologías complementarias. La integración vertical se ha vuelto cada vez más importante, con empresas adquiriendo o asociándose con proveedores de materias primas y fabricantes de componentes para asegurar sus cadenas de suministro. Los nuevos participantes enfrentan barreras considerables debido a los altos requisitos de capital, las necesidades de experiencia técnica y las relaciones establecidas con los clientes, aunque existen oportunidades en segmentos de mercado especializados y tecnologías emergentes.

La Innovación y la Localización Impulsan el Éxito Futuro

El éxito en el mercado de paquetes de baterías para vehículos eléctricos en EE. UU. depende cada vez más de la capacidad de las empresas para innovar mientras mantienen la competitividad en costos y cumplen con los estrictos requisitos regulatorios. Los fabricantes deben centrarse en desarrollar tecnologías de baterías de próxima generación que ofrezcan mayor densidad de energía, capacidades de carga más rápidas y características de seguridad mejoradas. Construir relaciones sólidas con los fabricantes de equipos originales automotrices a través de programas de desarrollo conjunto y soluciones personalizadas se ha vuelto crucial para mantener la participación de mercado. Las empresas también deben invertir en capacidades de fabricación nacional para beneficiarse de los incentivos gubernamentales y cumplir con los requisitos de contenido local bajo diversos marcos regulatorios.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y explotar segmentos de mercado de nicho o desarrollar tecnologías innovadoras que aborden necesidades específicas del mercado. Las empresas deben equilibrar cuidadosamente su inversión en investigación y desarrollo con la necesidad de mantener estructuras de precios competitivas. La capacidad de navegar por los complejos requisitos regulatorios, particularmente los relacionados con los estándares ambientales y las certificaciones de seguridad, se volverá cada vez más importante. Además, el desarrollo de sólidos programas de reciclaje y prácticas de fabricación sostenible será crucial para el éxito a largo plazo en el mercado, ya que las consideraciones ambientales continúan influyendo tanto en los requisitos regulatorios como en las preferencias de los consumidores. La integración del ensamblaje de paquetes de baterías para vehículos eléctricos y las tecnologías de celdas de baterías para vehículos eléctricos mejorará aún más la eficiencia y la sostenibilidad del sistema de baterías para vehículos eléctricos.

Líderes de la Industria de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

Contemporary Amperex Technology Co. Ltd. (CATL)

Envision AESC Japan Co. Ltd.

LG Energy Solution Ltd.

Panasonic Holdings Corporation

SK Innovation Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2023: CATL invertirá 1.400 millones de USD para ayudar a Bolivia a desarrollar sus enormes pero en gran medida inexplotadas reservas de litio. Tras una reunión con ejecutivos de CATL el 25 de junio, el presidente boliviano Luis Arce confirmó el compromiso de construir dos plantas de litio para extraer minerales de los salares de Uyuni y Oruro del país. La construcción de ambas plantas podría comenzar tan pronto como en julio, según el ministerio de energía del país.

- Marzo de 2023: Se informó que Tesla estaba en conversaciones con Contemporary Amperex Technology Co. Ltd. (CATL) sobre planes para construir una fábrica de baterías en EE. UU., según fuentes familiarizadas con el asunto.

- Enero de 2023: Tesla anunció una nueva inversión de 3.600 millones de USD para expandir su complejo Gigafábrica Nevada, contratar 3.000 empleados adicionales y construir dos nuevas instalaciones en el sitio, incluida una fábrica de celdas 4680 de 100 GWh.

Alcance del Informe del Mercado de Paquetes de Baterías para Vehículos Eléctricos en EE. UU.

Autobús, Vehículo Comercial Ligero, Camiones Medianos y Pesados, Automóvil de Pasajeros están cubiertos como segmentos por Tipo de Carrocería. BEV, PHEV están cubiertos como segmentos por Tipo de Propulsión. LFP, NCA, NCM, NMC, Otros están cubiertos como segmentos por Química de Batería. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh, Menos de 15 kWh están cubiertos como segmentos por Capacidad. Cilíndrica, Bolsa, Prismática están cubiertos como segmentos por Forma de Batería. Láser, Alambre están cubiertos como segmentos por Método. Ánodo, Cátodo, Electrolito, Separador están cubiertos como segmentos por Componente. Cobalto, Litio, Manganeso, Grafito Natural, Níquel están cubiertos como segmentos por Tipo de Material.| Autobús |

| Vehículo Comercial Ligero |

| Camiones Medianos y Pesados |

| Automóvil de Pasajeros |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Otros |

| 15 kWh a 40 kWh |

| 40 kWh a 80 kWh |

| Más de 80 kWh |

| Menos de 15 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Láser |

| Alambre |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Cobalto |

| Litio |

| Manganeso |

| Grafito Natural |

| Níquel |

| Otros Materiales |

| Tipo de Carrocería | Autobús |

| Vehículo Comercial Ligero | |

| Camiones Medianos y Pesados | |

| Automóvil de Pasajeros | |

| Tipo de Propulsión | BEV |

| PHEV | |

| Química de Batería | LFP |

| NCA | |

| NCM | |

| NMC | |

| Otros | |

| Capacidad | 15 kWh a 40 kWh |

| 40 kWh a 80 kWh | |

| Más de 80 kWh | |

| Menos de 15 kWh | |

| Forma de Batería | Cilíndrica |

| Bolsa | |

| Prismática | |

| Método | Láser |

| Alambre | |

| Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador | |

| Tipo de Material | Cobalto |

| Litio | |

| Manganeso | |

| Grafito Natural | |

| Níquel | |

| Otros Materiales |

Definición de mercado

- Química de Batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y Otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen automóviles de pasajeros, vehículos comerciales ligeros, camiones medianos y pesados y autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh y Menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y alambre.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de Tabla de Contenidos - Tabla de Contenidos 1

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos de pasajeros y vehículos comerciales con diversos trenes motrices para vehículos eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección de un paquete de baterías de un vehículo eléctrico, que consiste en varias celdas agrupadas, utilizada frecuentemente para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de Energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen determinado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, frecuentemente medida en vatios por kilogramo (W/kg). |

| Vida Útil de Ciclo | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga de una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un vehículo eléctrico, utilizando frecuentemente métodos de enfriamiento o calefacción. |

| Carga Rápida | Un método de carga de la batería de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta diversos factores que afectan el precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción