Tamaño y Cuota del Mercado de Baterías de Estado Sólido para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

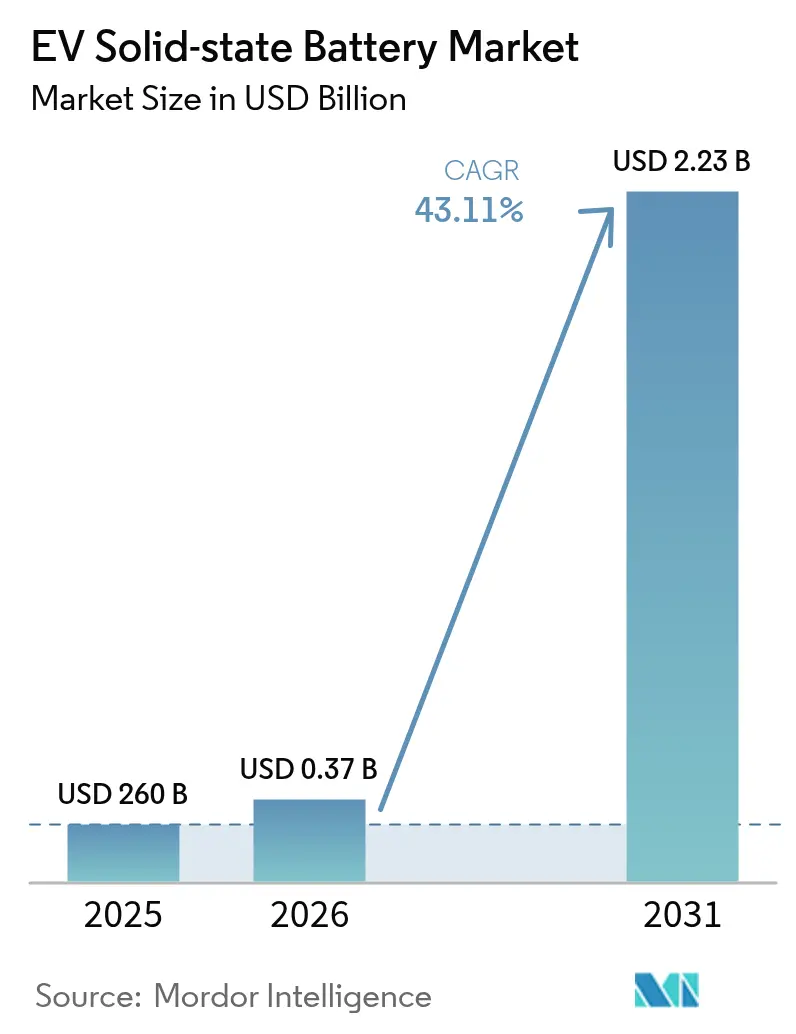

| Tamaño del Mercado (2026) | 0.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 43.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Estado Sólido para Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de baterías de estado sólido para vehículos eléctricos en 2026 se estima en USD 372,09 millones, creciendo desde el valor de 2025 de USD 260 millones con proyecciones para 2031 que muestran USD 2,23 mil millones, creciendo a una CAGR del 43,11% durante 2026-2031. La intensificación de los mandatos de vehículos de cero emisiones, los rápidos avances en el procesamiento de electrolitos de sulfuro y las inversiones de los fabricantes de automóviles en líneas piloto convergen para acelerar la adopción. Los automóviles de pasajeros siguen siendo el punto de lanzamiento para el despliegue comercial, mientras que las flotas comerciales registran un crecimiento incremental más sólido a medida que los operadores reconocen las ventajas en el costo total de vida útil de la tecnología. Asia-Pacífico lidera los envíos globales, impulsado por cadenas de suministro integradas en Japón, Corea del Sur y China. Mientras tanto, las ampliaciones de capacidad en América del Norte y Europa apuntan a una mayor dispersión geográfica una vez que mejoren los rendimientos de fabricación. Los riesgos estratégicos se concentran en torno a la disponibilidad de láminas de litio-metal y las pérdidas de rendimiento en los procesos de laminado continuo, pero los recientes avances en la formación de celdas sin ánodo y los electrolitos mejorados tolerantes a la humedad están reduciendo estas brechas.

Conclusiones Clave del Informe

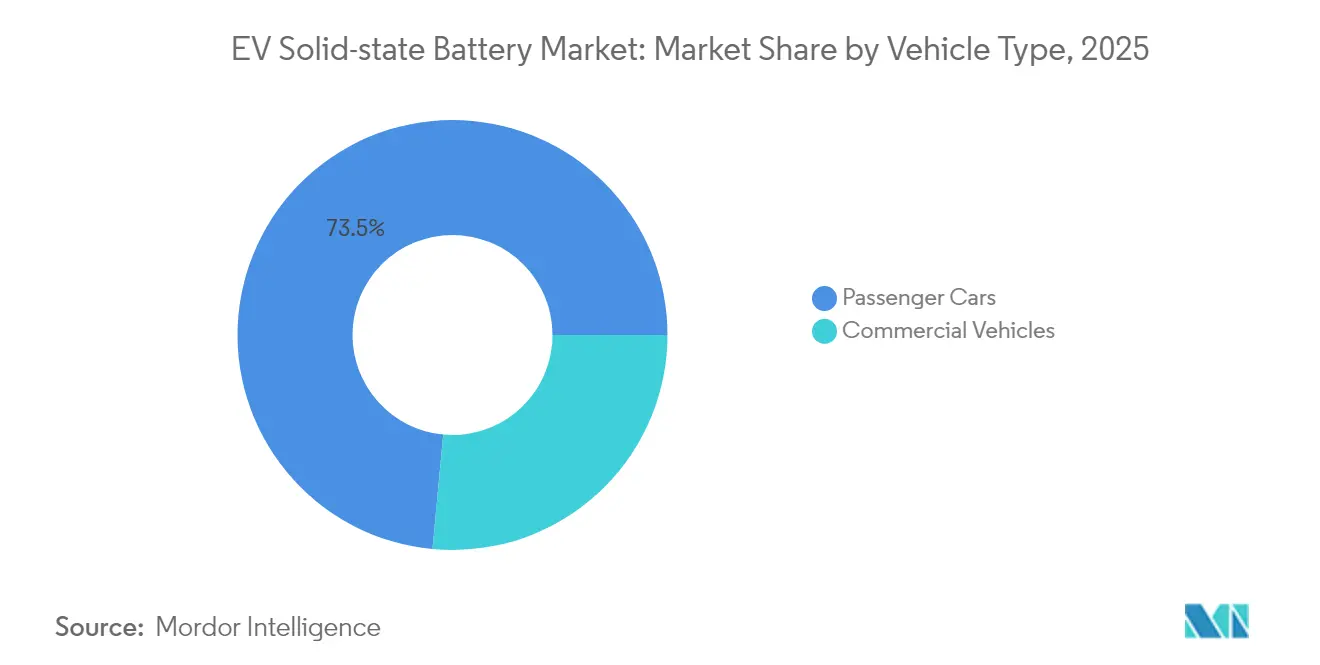

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 73,52% de la cuota del mercado de baterías de estado sólido en 2025; se prevé que los vehículos comerciales registren la CAGR más rápida del 38,95% hasta 2031.

- Por propulsión, los vehículos eléctricos de batería (BEV) representaron el 69,45% del tamaño del mercado de baterías de estado sólido en 2025, y se espera que el segmento crezca a una CAGR del 38,60% hasta 2031.

- Por tipo de electrolito sólido, las químicas de sulfuro comandaron el 46,92% de la cuota de mercado en 2025, mientras que se prevé que los sistemas de óxido se expandan a una CAGR del 30,25% hasta 2031.

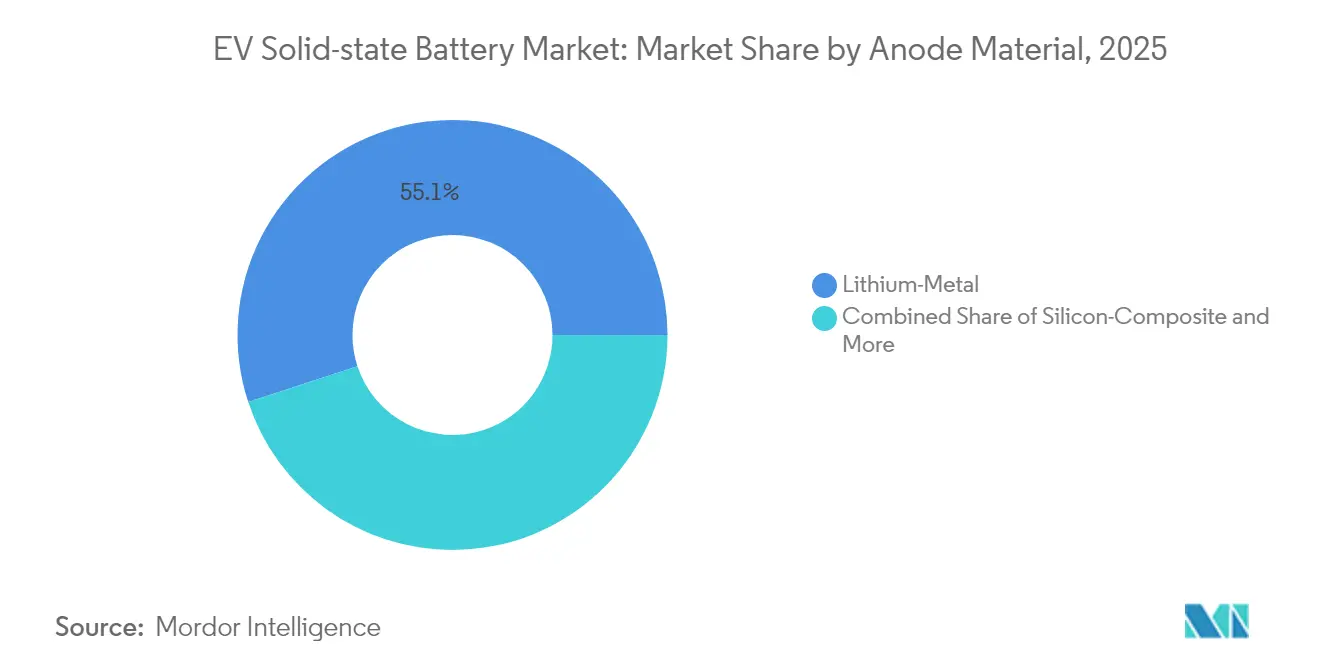

- Por material del ánodo, el litio-metal capturó el 55,05% de la cuota del tamaño del mercado de baterías de estado sólido en 2025 y avanza a una CAGR del 44,10% entre 2026 y 2031.

- Por capacidad de la batería, las celdas de 20–100 Ah mantuvieron una cuota de ingresos del 47,95% en 2025; se proyecta que las celdas de más de 100 Ah registren la CAGR más sólida del 41,90% hasta 2031.

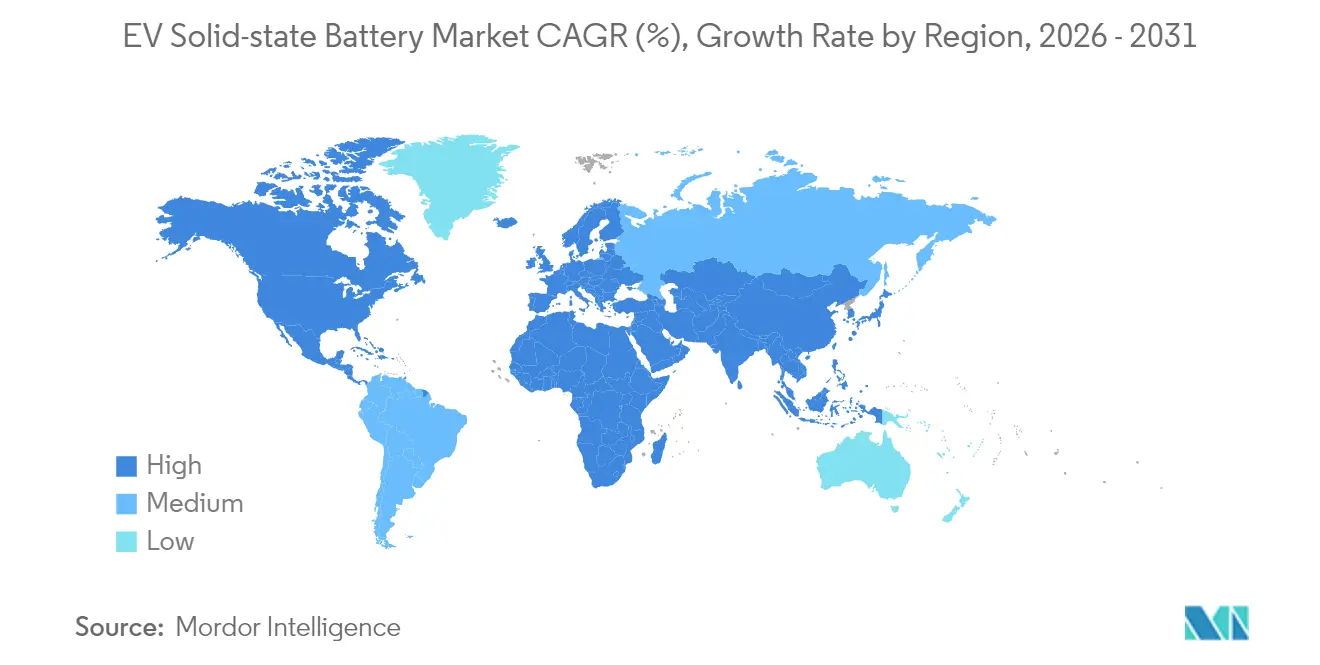

- Por geografía, Asia-Pacífico dominó con el 40,85% de la cuota de mercado en 2025, mientras que se prevé que Oriente Medio y África se expandan a una CAGR del 35,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Baterías de Estado Sólido para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de las Ventas de Vehículos Eléctricos | +13.6% | Global, con concentración en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Ventaja en Densidad de Energía y Seguridad | +9.1% | Global, adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Mandatos de Vehículos de Cero Emisiones e Incentivos | +8.2% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Integración Vertical de los Fabricantes de Automóviles | +6.4% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Avances en Laminado Continuo de Sulfuros | +5.4% | Núcleo de Asia-Pacífico, con extensión a la fabricación global | Mediano plazo (2-4 años) |

| Presión de Responsabilidad por Incendio en Seguros | +3.6% | América del Norte y UE, mercados regulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento en los volúmenes globales de ventas de vehículos eléctricos

Se espera que las ventas globales de vehículos eléctricos superen los 20 millones de unidades en 2025, aproximadamente el triple de los niveles de 2021, lo que intensifica la búsqueda de los fabricantes de automóviles de baterías que carguen más rápido y tengan mayor autonomía[1]Agencia Internacional de Energía, "Perspectivas Globales de Vehículos Eléctricos 2025," iea.org. El dominio de la producción de China otorga ventajas de escala temprana a los fabricantes de celdas asiáticos, mientras que la electrificación de flotas comerciales amplía la demanda más allá de los segmentos de consumo. Los pedidos de paquetes de mayor tamaño permiten a los proveedores impulsar las líneas piloto hacia una mayor utilización de los equipos, reduciendo a su vez los costos por kilovatio-hora. Estas dinámicas elevan colectivamente el mercado de baterías de estado sólido al ampliar tanto el conjunto de vehículos disponibles como la disposición de los compradores a pagar primas tecnológicas. Persisten variaciones regionales, pero la trayectoria general se mantiene al alza a medida que disminuyen las preocupaciones por la seguridad y la autonomía.

Ventaja en densidad de energía y seguridad frente a los paquetes de litio-ion

Los prototipos de estado sólido superan rutinariamente los 500 Wh/kg, muy por encima del rango de 250–300 Wh/kg de los paquetes convencionales de litio-ion, y trabajos de laboratorio recientes reportan conductividades iónicas de 5,7 mS/cm para electrolitos de sulfuro manteniendo la integridad estructural bajo estrés mecánico. La eliminación de los electrolitos líquidos inflamables reduce el riesgo de fuga térmica, un criterio cada vez más importante para los reguladores y las aseguradoras. Los fabricantes de automóviles pueden, por tanto, reducir el tamaño de los paquetes, recuperar espacio en el habitáculo y reducir la masa del vehículo. Estos beneficios se traducen en mayores autonomías de conducción o baterías más pequeñas para la misma autonomía, ambos de los cuales desbloquean flexibilidad de diseño y ganancias en el costo total de propiedad. La tolerancia de la tecnología para ánodos de litio-metal puro amplía aún más la brecha de rendimiento, creando un atractivo convincente para plataformas de alta gama y de flotas.

Mandatos gubernamentales de vehículos de cero emisiones e incentivos para baterías

La normativa Advanced Clean Cars II de California exige que cada nuevo vehículo de pasajeros vendido en el estado sea de cero emisiones para 2035, con metas intermedias estrictas a partir de 2026[2]Junta de Recursos del Aire de California, "Regulaciones Advanced Clean Cars II," arb.ca.gov. La política se alinea con los créditos fiscales federales que vinculan el abastecimiento y el ensamblaje de baterías a la fabricación nacional, lo que impulsa a los fabricantes de automóviles a localizar las líneas de celdas de próxima generación. El Plan Industrial del Pacto Verde de Europa añade financiamiento paralelo para gigafábricas de baterías y procesamiento de materias primas. Estas políticas sincronizadas acortan los períodos de recuperación de las inversiones de capital en estado sólido y proporcionan certeza de demanda temprana.

Líneas piloto internas de los fabricantes de automóviles (Toyota, VW, BMW)

La empresa conjunta de litio-sulfuro de 3 GWh de Toyota, la asociación de 40 GWh de Volkswagen con QuantumScape y los programas de prototipos de BMW destacan un patrón emergente: los principales fabricantes de automóviles están integrando verticalmente el desarrollo de celdas para asegurar diferenciación. Estos proyectos mejoran la transferencia de conocimiento a lo largo de la cadena de suministro, permitiendo una iteración rápida sobre los cuellos de botella en el rendimiento y el control de calidad. Los volúmenes de producción iniciales fluirán hacia modelos premium donde los márgenes son más amplios, pero las lecciones aprendidas allanan el camino para segmentos de mayor volumen hacia 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Producción y Pérdida de Rendimiento | -9.1% | Global, agudo en la fabricación en etapa inicial | Corto plazo (≤ 2 años) |

| Capacidad Limitada a Gigaescala | -7.3% | Global, desequilibrio entre oferta y demanda | Mediano plazo (2-4 years) |

| Cuello de Botella en Láminas de Litio-Metal | -5.4% | Global, concentrado en proveedores especializados | Mediano plazo (2-4 años) |

| Incertidumbre en las Vías de Reciclaje | -3.6% | Mercados desarrollados con estrictos mandatos de reciclaje | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de producción y bajo rendimiento de fabricación

Las celdas de estado sólido actuales cuestan entre USD 400 y USD 500 por kWh, aproximadamente cuatro veces el costo promedio de los paquetes de litio-ion actuales, debido a los estrictos controles de humedad y las tolerancias ajustadas en las interfaces sólido-sólido. Las pérdidas de rendimiento alcanzan porcentajes de dos dígitos en muchas líneas piloto, amplificando los costos unitarios durante las primeras producciones. Las innovaciones en los procesos, como las láminas de litio depositadas por vapor y el apilamiento sin ánodo, muestran perspectivas de reducir a la mitad las tasas de defectos, aunque la validación industrial aún está en curso. Hasta que estas mejoras pasen del laboratorio a la línea de producción, las primas de precio restringirán el despliegue generalizado.

Capacidad limitada a gigaescala antes de 2028

La mayoría de las instalaciones existentes tienen un tamaño de decenas de megavatios-hora, insuficiente para la demanda automotriz convencional. A pesar de múltiples anuncios, solo un puñado de proyectos confirmados cruzarán el umbral del gigavatio-hora antes de 2028. La intensidad de capital de los sistemas de laminado continuo libres de humedad y el reducido número de fabricantes de equipos especializados ralentizan las construcciones. Este desequilibrio entre las previsiones de demanda y la producción física limitará la disponibilidad a corto plazo, moderando así las curvas de adopción fuera de los nichos premium y de flotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los automóviles de pasajeros impulsan la adopción temprana

El segmento de automóviles de pasajeros generó el 73,52% de los ingresos de 2025, lo que refleja los despliegues tempranos en modelos de alto valor donde el rendimiento y la seguridad justifican primas de precio. Las flotas comerciales quedan por detrás en cuota, aunque registran una CAGR del 38,95% hasta 2031 a medida que los operadores ponderan los ahorros en el costo total de propiedad derivados de paquetes de mayor duración y menor tiempo de inactividad. Toyota planea lanzar primero los paquetes de estado sólido en cupés de lujo y luego aplicar la química a una gama más amplia una vez que bajen los costos. Los gestores de flotas, por el contrario, priorizan la carga rápida y la durabilidad, lo que los hace receptivos a precios más altos de batería que reduzcan el mantenimiento.

El patrón del segmento indica una curva de adopción en dos oleadas: los vehículos de lujo personal establecen credibilidad de marca y fiabilidad de ingeniería, seguidos de furgonetas y camiones de servicio ligero que valoran las tasas de utilización. A medida que se acumulen los datos de garantía y los costos unitarios disminuyan, los segmentos de pasajeros convencionales representarán la mayor parte de los volúmenes de unidades después de 2028. Este cambio refleja el despliegue histórico de los paquetes de litio-ion de alto contenido en níquel y crea un trampolín hacia la penetración en el mercado masivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: Los BEV lideran la integración de estado sólido

Los BEV absorbieron el 69,45% de los envíos en 2025 y se prevé que crezcan a una CAGR del 38,60% durante el período de proyección. Las plataformas puramente eléctricas explotan la alta densidad de energía de la química para extender la autonomía sin ampliar los paquetes, una ventaja menos crítica para los híbridos. Los PHEV, no obstante, se benefician de una mayor aceptación de carga, lo que eleva las fracciones de conducción solo eléctrica y mejora el cumplimiento de las emisiones de las flotas.

La mayoría de los fabricantes de automóviles alinean sus hojas de ruta de estado sólido con arquitecturas eléctricas insignia porque los márgenes premium pueden cubrir las primas iniciales de las celdas. A medida que los costos disminuyan, las plataformas PHEV e híbridas en serie adoptarán módulos de estado sólido más delgados y ligeros que liberen espacio de empaquetado o permitan reducir el tamaño de la batería. En paralelo, la presión regulatoria para obtener cero emisiones en el tubo de escape consolida a los BEV como la propulsión dominante para la tecnología.

Por Tipo de Electrolito Sólido: Los sulfuros dominan la fabricación

Los electrolitos de sulfuro capturaron el 46,92% de la cuota en 2025 y se proyecta que se expandan a una CAGR del 35,80% hasta 2031, gracias a su superior conductividad iónica y compatibilidad con las líneas de recubrimiento de laminado continuo existentes. Los requisitos de atmósfera controlada elevan el capex, aunque los primeros en adoptar esta tecnología argumentan que los beneficios de conductividad superan la complejidad de manipulación. Los sistemas de óxido proporcionan una mayor tolerancia a la humedad a costa de una resistencia inducida por el grosor, mientras que las variantes de polímero sirven a aplicaciones especializadas donde la flexibilidad importa más que el rendimiento absoluto.

Datos de investigación recientes muestran que las películas delgadas de sulfuro alcanzan densidades de paquete de 900 Wh/L, lo que respalda el caso de los trenes de potencia electrificados de alto volumen. El trabajo en curso sobre mezclas de argiroditaalta entropía tiene como objetivo elevar la conductividad por encima de 6 mS/cm, igual a los electrolitos líquidos. Los óxidos probablemente encontrarán nichos en el almacenamiento estacionario y la movilidad crítica para la seguridad, mientras que los polímeros permanecen enfocados en dispositivos ponibles y micromovilidad.

Por Material del Ánodo: El litio-metal lidera el rendimiento

Los ánodos de litio-metal reclamaron el 55,05% de la cuota de mercado en 2025, subrayando el beneficio central de la tecnología: capacidad utilizable máxima. Los separadores de estado sólido suprimen las dendritas incluso bajo ciclos agresivos, desbloqueando capacidades gravimétricas teóricas cercanas a 3.860 mAh/g. Los ánodos de compuesto de silicio y compuesto de grafito ofrecen pasos intermedios para los fabricantes cautelosos ante los desafíos de escalabilidad del litio puro.

Se proyecta que las celdas de litio-metal escalen a una CAGR del 44,10% hasta 2031, impulsadas en parte por diseños de apilamiento sin ánodo que depositan litio durante la primera carga, reduciendo el consumo de láminas. Las mezclas dominantes en silicio proporcionan una cobertura, aprovechando las cadenas de suministro existentes y los formatos de celdas mientras se preserva espacio para futuras actualizaciones. En consecuencia, la competencia entre ánodos probablemente se resolverá en un panorama híbrido donde diferentes químicas se dirigen a distintas franjas de precios de vehículos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de la Batería: El rango medio domina las aplicaciones

Las celdas de 20–100 Ah representaron el 47,95% del total de envíos en 2025, ya que se adaptan fácilmente a los paquetes automotrices de 50–100 kWh. Los formatos de más de 100 Ah crecen más rápidamente con una CAGR del 41,90%, lo que refleja los esfuerzos por reducir el número de módulos y la complejidad del cableado. Las celdas de menos de 20 Ah siguen siendo relevantes para aplicaciones aeroespaciales, médicas y de nicho para consumidores que valoran la seguridad intrínseca por encima del menor costo.

Los programas de escalado en curso tienen como objetivo estandarizar diseños prismáticos de gran formato y cilíndricos de la serie 46, cada uno de los cuales ofrece aumentos de energía de seis veces en comparación con las celdas 21700 actuales. Las capacidades crecientes se alinean con el impulso de los fabricantes de automóviles hacia una arquitectura de paquetes simplificada, lo que a su vez repercute en menores costos de ensamblaje y un reciclaje más fácil.

Análisis Geográfico

Asia-Pacífico lideró el mercado de baterías de estado sólido con el 40,85% de la cuota en 2025, anclado por la cadena de valor de litio-sulfuro de Japón y la experiencia en líneas piloto de Corea del Sur. El financiamiento gubernamental respalda la I+D de celdas y los proyectos tempranos de integración de vehículos, mientras que los corredores establecidos de exportación de litio-ion acortan las curvas de aprendizaje en la escalabilidad.

América del Norte, respaldada por los créditos de la Ley de Reducción de la Inflación y un objetivo de más de 1.200 GWh de capacidad anual de celdas para 2030, emerge como el próximo gran polo de crecimiento. La planificada gigafábrica de St. Thomas de Volkswagen y múltiples líneas piloto de nuevas empresas apuntan a un ecosistema que se forma en torno a los mandatos de suministro doméstico. Las empresas aprovechan la proximidad a los depósitos de cobalto, litio y níquel en Canadá y los Estados Unidos para asegurar la resiliencia de las materias primas.

Oriente Medio y África registran la CAGR más alta del 35,40%, aunque desde una base pequeña, impulsada por los centros de hidrógeno verde y los proyectos piloto de almacenamiento a escala de servicios públicos que avanzan directamente hacia las químicas de estado sólido por razones de seguridad y durabilidad. Europa mantiene un progreso constante con la iniciativa FestBatt de Alemania y los consorcios de múltiples socios con el objetivo de producción comercial para finales de la década. Los esfuerzos de integración de los fabricantes de automóviles europeos garantizan una eventual atracción de la demanda, mientras que los fondos público-privados aceleran los avances en ciencias de materiales.

Panorama Competitivo

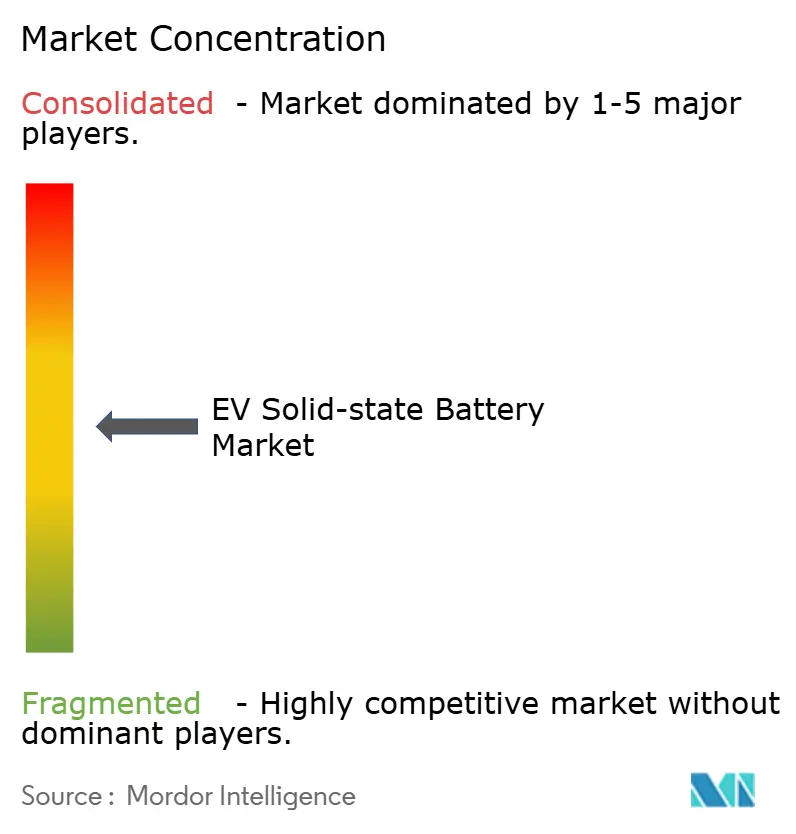

El mercado de baterías de estado sólido sigue estando moderadamente fragmentado. La diferenciación competitiva gira en torno a las carteras de patentes, las formulaciones de electrolitos y los rendimientos de laminado continuo.

Toyota se concentra en la química de sulfuro y la integración interna de paquetes. Samsung SDI persigue un diseño sin ánodo que mejora la densidad volumétrica, mientras que QuantumScape comercializa un separador cerámico con licencia para múltiples fabricantes de automóviles. Empresas emergentes como ProLogium se centran en pilas de óxido flexibles para electrónica de consumo premium y motocicletas eléctricas, lo que indica aplicaciones horizontales más amplias más allá de los automóviles.

Las alianzas estratégicas entre fabricantes de automóviles y desarrolladores de celdas se intensifican a medida que las empresas compiten por asegurar capacidad. La evidencia del potencial de consolidación es visible en las recientes empresas conjuntas y participaciones accionarias, particularmente donde los fabricantes de automóviles intercambian capital por garantía de suministro de celdas. No obstante, la intensidad de capital del sector y los estrictos umbrales de calidad limitan los participantes viables, lo que sugiere un cambio a medio plazo hacia una estructura oligopólica una vez que las líneas piloto maduren.

Líderes de la Industria de Baterías de Estado Sólido para Vehículos Eléctricos

Toyota Motor Corporation

Samsung SDI Co., Ltd

Solid Power Inc.

LG Energy Solution Ltd

QuantumScape Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: QuantumScape integró su proceso de separador Cobra en la producción piloto, aumentando el rendimiento y provocando un alza del 37% en el precio de sus acciones.

- Febrero 2025: Idemitsu inició la construcción de una instalación de litio-sulfuro de 3 GWh para abastecer los paquetes de próxima generación de Toyota.

- Octubre 2024: QuantumScape envió celdas de muestra B QSE-5 con una densidad de energía de 800 Wh/L y una carga del 10 al 80% en menos de 15 minutos para validación automotriz.

- Julio 2024: La unidad PowerCo de Volkswagen y QuantumScape acordaron industrializar celdas de estado sólido con una capacidad anual inicial de 40 GWh, ampliable a 80 GWh.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de baterías de estado sólido para vehículos eléctricos como los ingresos procedentes de paquetes recargables fabricados en fábrica que emplean un electrolito totalmente sólido y se entregan a fabricantes de automóviles o integradores de primer nivel para coches eléctricos con batería y de autonomía extendida. Según Mordor Intelligence, 2025 es el año base y todos los valores se expresan en dólares estadounidenses en el momento del primer envío comercial.

Exclusiones del ámbito de aplicación: Quedan fuera del ámbito de aplicación los prototipos de células por debajo del nivel seis de preparación tecnológica, las piezas de recambio, la electrónica de consumo y los sistemas de almacenamiento estacionarios.

Segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Propulsión

- Vehículo Eléctrico de Batería (BEV)

- Vehículo Eléctrico Híbrido Enchufable (PHEV)

- Vehículo Eléctrico Híbrido (HEV)

- Por Tipo de Electrolito Sólido

- A base de sulfuro

- A base de óxido

- A base de polímero

- Por Material del Ánodo

- Litio-Metal

- Compuesto de Silicio

- Compuesto de Grafito

- Por Capacidad de la Batería

- Inferior a 20 Ah

- 20 a 100 Ah

- Superior a 100 Ah

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- EAU

- Sudáfrica

- Egipto

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con ingenieros de células, responsables de compras de tres fabricantes de automóviles, proveedores de materiales japoneses y reguladores de seguridad europeos; sus opiniones sobre rendimiento, precios de los paquetes y obstáculos a la certificación nos ayudaron a poner a prueba todas las hipótesis secundarias.

Investigación documental

Empezamos por trazar un mapa de la oferta y la demanda con conjuntos de datos abiertos como el Global EV Outlook de la Agencia Internacional de la Energía, los flujos comerciales HS-850760 de UN Comtrade, las divulgaciones de los ministerios nacionales y el rastreador de precios de baterías del DOE de EE.UU., que anclan las primeras curvas de volumen y precio. Las familias de patentes recuperadas a través de Questel señalan el impulso de la química, mientras que los archivos de D&B Hoovers y las noticias de Dow Jones Factiva descubren capacidades piloto y empresas conjuntas. Los informes de los inversores y los libros blancos de las asociaciones comerciales añaden pistas sobre la oportunidad de las políticas. Muchos otros registros públicos también alimentan nuestro trabajo de escritorio, y una segunda pasada concilia la moneda, las unidades y la inflación antes de avanzar en las conclusiones.

Dimensionamiento y previsión del mercado

Nuestro modelo central parte de las previsiones regionales de producción de vehículos eléctricos, aplica curvas de adopción del estado sólido, capacidades medias de los paquetes y precios de venta al público de las células y, a continuación, realiza comprobaciones cruzadas de los totales mediante un análisis ascendente de las rampas anunciadas de las gigafábricas y los pedidos de compra de muestras. Variables clave como la utilización de la gigafactoría, el rendimiento del electrolito de sulfuro, los costes del metal de litio, las expectativas del ciclo de garantía y los mandatos ZEV alimentan una regresión multivariable cuyos resultados se suavizan exponencialmente antes de fijar la línea de base.

Ciclo de validación y actualización de datos

Mordor Intelligence comprueba las desviaciones con índices de precios independientes y cuadros de mando de exportación de baterías; los resultados que superan las dos desviaciones estándar dan lugar a una revisión superior. Los informes se actualizan cada año, con actualizaciones provisionales tras los hitos de comercialización de materiales, y un barrido final antes de la entrega.

Por qué las baterías de estado sólido para VE de Mordor se ganan la confianza

Las estimaciones publicadas difieren porque las empresas varían en la inclusión de prototipos, la cobertura de usos finales y el tratamiento de divisas.

La comparación demuestra que nuestro ámbito de aplicación disciplinado, nuestras variables transparentes y nuestra actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y repetible en la que pueden confiar.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,26 B (2025) | Inteligencia de Mordor | - |

| USD 0,37 B (2025) | Consultoría global A | Contabiliza como ingresos el almacenamiento estacionario y las subvenciones públicas |

| USD 1,18 B (2024) | Asociación sectorial B | Convierte la capacidad anunciada en ventas y mezcla la electrónica de consumo |

| USD 0,16 B (2024) | Diario profesional C | Omite las células de menos de 20 Ah y los lotes piloto de menos de 10 MWh |

La comparación demuestra que nuestro ámbito de aplicación disciplinado, nuestras variables transparentes y nuestra actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y repetible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de baterías de estado sólido?

El tamaño del mercado de baterías de estado sólido se sitúa en USD 372,09 millones en 2026 y se prevé que alcance los USD 2,23 mil millones para 2031.

¿A qué ritmo crece el mercado de baterías de estado sólido?

Se proyecta que el mercado registre una tasa de crecimiento anual compuesta del 43,11% entre 2026 y 2031.

¿Qué región lidera el mercado de baterías de estado sólido?

Asia-Pacífico ostenta la mayor cuota con el 40,85% en 2025, gracias a las cadenas de suministro integradas y las agresivas inversiones en líneas piloto.

¿Por qué se consideran más seguras las baterías de estado sólido que los paquetes de litio-ion?

Eliminan los electrolitos líquidos inflamables, reduciendo el riesgo de fuga térmica y permitiendo un despliegue más seguro en aplicaciones de alta energía.

¿Cuándo comenzará la producción a gran escala de baterías de estado sólido?

Se espera que la producción comercial se incremente a partir de 2027 a medida que las líneas piloto hagan la transición a capacidades de múltiples gigavatios-hora.

¿Qué segmento de vehículos adoptará primero las baterías de estado sólido?

Los automóviles de pasajeros premium están preparados para ser los pioneros en la adopción, seguidos de las flotas comerciales que priorizan la reducción del tiempo de inactividad durante la carga.

Última actualización de la página el: