Tamaño y participación del mercado de baterías automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

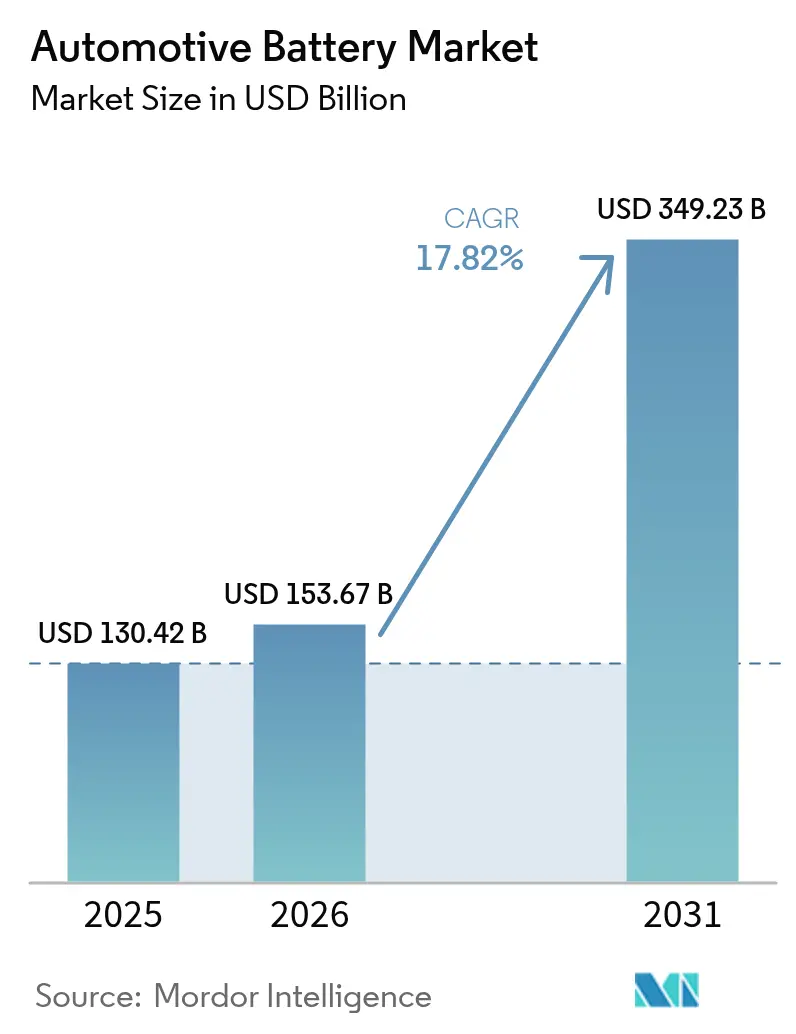

| Tamaño del Mercado (2026) | 153.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 349.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.82% CAGR |

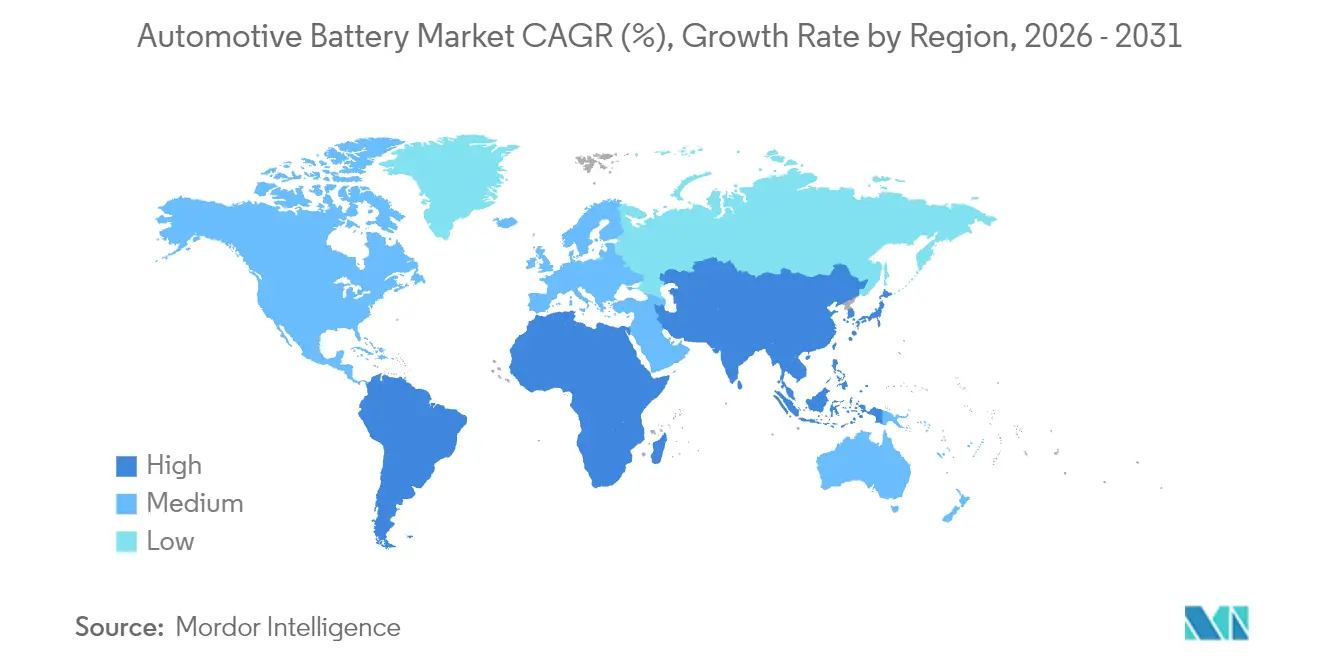

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

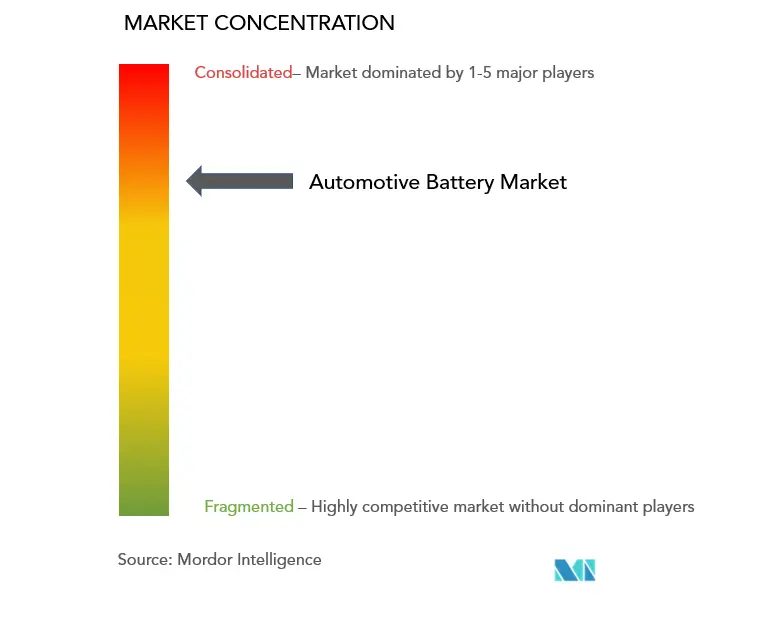

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de baterías automotrices por Mordor Intelligence

Se espera que el mercado de baterías automotrices crezca de USD 130,42 mil millones en 2025 a USD 153,67 mil millones en 2026 y se prevé que alcance USD 349,23 mil millones en 2031 a una CAGR del 17,82% durante 2026-2031. Esta vigorosa expansión refleja la convergencia de mandatos de electrificación agresivos, estrategias de cadena de suministro regionalizadas y químicas revolucionarias que reducen los costos totales de las baterías. China continúa anclando la capacidad global con el 76% de la producción mundial en 2024, Europa avanza en sus esfuerzos de localización a través de InvestAI. Esta iniciativa tiene como objetivo movilizar EUR 200 mil millones para inversiones en IA, que incluye un nuevo fondo europeo de EUR 20 mil millones para gigafábricas de IA. América del Sur está ganando atención estratégica como la región de más rápido crecimiento, impulsada por el aumento del 90% interanual en las ventas de vehículos eléctricos en Brasil durante 2024. En medio de la rápida adopción del ion de litio, las tecnologías de plomo-ácido aún dominan el segmento de arranque-iluminación-encendido, lo que subraya la sensibilidad al costo en los canales de reemplazo y posventa. La intensidad competitiva se mantiene alta ya que CATL, BYD y LG Energy Solution controlan colectivamente una participación significativa en el mercado global de baterías automotrices.

Conclusiones clave del informe

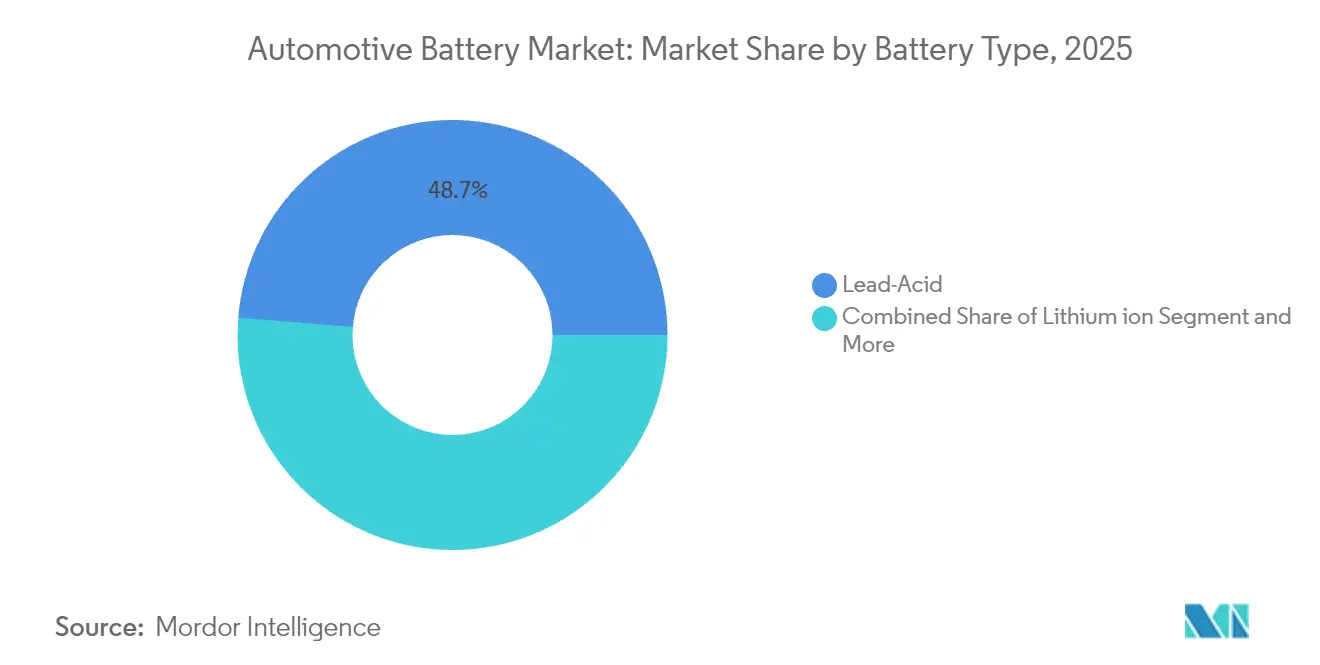

- Por tipo de batería, el plomo-ácido capturó el 48,72% de la participación del mercado de baterías automotrices en 2025; se prevé que otros tipos de baterías se expandan a una CAGR del 18,05% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 70,05% del tamaño del mercado de baterías automotrices en 2025, mientras que los camiones medianos y pesados avanzan a una CAGR del 18,44%.

- Por tipo de propulsión, las aplicaciones de motor de combustión interna retuvieron el 82,55% de la participación del tamaño del mercado de baterías automotrices en 2025; los vehículos eléctricos de batería registran la CAGR proyectada más alta del 19,18%.

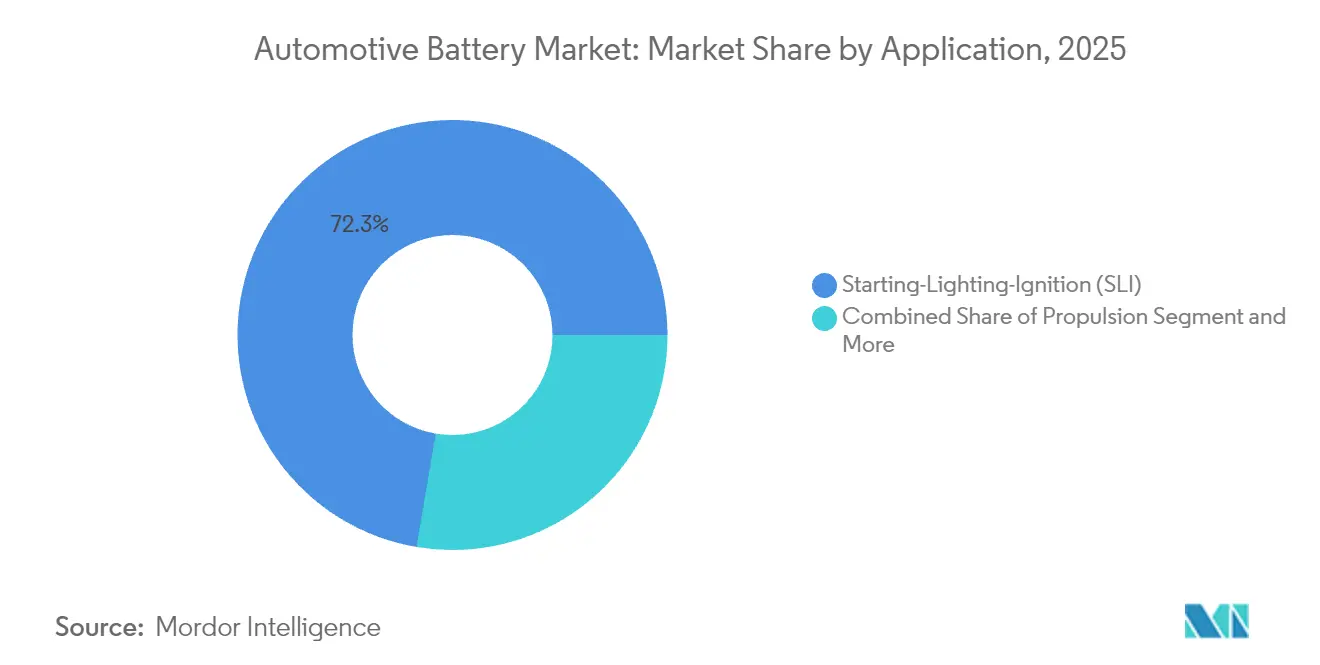

- Por aplicación, el arranque-iluminación-encendido comandó una participación del 72,32% del tamaño del mercado de baterías automotrices en 2025, y los sistemas de propulsión avanzan a una CAGR del 18,22%.

- Por canal de ventas, los OEM tuvieron una participación del 61,74% en el mercado de baterías automotrices en 2025, mientras que el mercado de posventa creció a una CAGR del 17,95%.

- Por geografía, Asia-Pacífico lideró con el 42,68% de la participación del mercado de baterías automotrices en 2025; América del Sur exhibe la CAGR regional más rápida del 18,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de baterías automotrices

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aumento de la producción y ventas de vehículos eléctricos | +3.2% | Global, Asia-Pacífico lidera con participación en manufactura | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales y normas de emisiones | +2.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Pilotos de vehículo a red que impulsan la segunda vida | +2.1% | Adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Rápido descenso del precio del ion de litio/kWh | +1.9% | Global, China alcanza USD 100/kWh para uso comercial | Corto plazo (≤ 2 años) |

| Localización mediante subsidios IRA/UE | +1.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Creciente demanda de reemplazos de ion de litio de 12 V | +1.4% | Global, Europa lidera en modelos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la producción y ventas de vehículos eléctricos

Las ventas globales de vehículos eléctricos ascendieron a 14 millones de unidades en 2024, impulsando el mercado de baterías automotrices hacia volúmenes récord[1]"Informe de impacto 2024,", Tesla Inc., tesla.com. China suministró el 80% de las entregas de camiones eléctricos, pero el impulso se extiende ahora a las flotas comerciales en Europa y América del Norte. La paridad de costos de las baterías alcanzada en USD 100/kWh en China ha ampliado la adopción a segmentos sensibles al precio. Los operadores de carga pesada prefieren los paquetes de fosfato de hierro y litio que ahora admiten rangos de 300 millas sin químicas ricas en níquel. Los compradores de flotas consideran cada vez más la electrificación como una necesidad operativa una vez que se tienen en cuenta los gastos energéticos predecibles y el menor tiempo de inactividad por servicio.

Incentivos gubernamentales y normas de emisiones

La Ley de Reducción de la Inflación de los Estados Unidos exige contenido doméstico de componentes de baterías, mientras que el Reglamento de Baterías de la UE exige la huella de carbono [2]"Reglamento (UE) 2023/1542," Comisión Europea, europa.eu. Tales normativas obligan a los fabricantes a construir capacidad regional, rompiendo la dependencia de las cadenas de suministro de una sola región. La norma de flotas limpias avanzadas de California fija un objetivo de cero emisiones para 2036 para vehículos medianos y pesados, fortaleciendo la visibilidad de la demanda a largo plazo. Las plantas cercanas a fuentes de energía renovable obtienen una ventaja de costos porque las emisiones del ciclo de vida entran en los criterios de compra. A medida que marcos similares aparecen en Japón, Canadá e India, el mercado de baterías automotrices se expande en múltiples continentes.

Localización mediante subsidios IRA/UE para baterías

Las plantas de celdas en América del Norte y Europa califican para generosos créditos fiscales y préstamos a bajo interés. Los requisitos de abastecimiento local impulsan a los proveedores de nivel 2 a coubicarse, creando ecosistemas regionales que reducen los costos de envío y el riesgo político. Los OEM negocian contratos de largo plazo de compra obligatoria para asegurar capacidad, lo que mejora el financiamiento de proyectos y acelera la construcción. Los beneficios secundarios alcanzan a Canadá y México a través del Tratado entre México, Estados Unidos y Canadá. Aunque los costos de arranque elevan los precios de los paquetes a corto plazo, la producción localizada estabiliza el suministro a largo plazo para el mercado de baterías automotrices.

Creciente demanda de reemplazos de ion de litio de 12 V para arranque-parada

Las marcas europeas premium ahora instalan baterías de ion de litio de 12 V en sistemas de arranque-parada, atraídas por el ahorro de peso y la superior capacidad de ciclado. Clarios, una corporación norteamericana, está preparada para reforzar su producción de baterías para vehículos en Europa. Habiendo iniciado expansiones de fábrica en 2022, Clarios está canalizando ahora una inversión de 200 millones de euros en sus instalaciones europeas existentes. Esta medida tiene como objetivo impulsar la producción de baterías avanzadas de tipo AGM (Absorbent Glass Mat) en la región EMEA (Europa, Oriente Medio y África) y mejorar el suministro a los clientes. En 2024, Eberspaecher, un destacado actor europeo, también lanzó un sistema de gestión de baterías de ion de litio de 12 V con calificación ASIL-C adaptado para uso automotriz. Este sistema, que cuenta con un interruptor integrado basado en semiconductores, ahora alimenta la batería de arranque de un fabricante automotriz global, reforzando la seguridad de las funciones de conducción automatizada. La transición del plomo-ácido a las baterías de ion de litio en el rango de baja tensión ha resultado en importantes ahorros de peso. Con sede en Esslingen, este proveedor automotriz ya está siendo pionero en los sistemas de gestión de baterías de próxima generación, con objetivos de 12 a 48 voltios. Además, los objetivos regulatorios de economía de combustible en China, Corea y los Estados Unidos impulsan aún más la adopción. Los proveedores de electrónica de monitoreo de baterías ganan nuevas oportunidades de ingresos a medida que la penetración de los micro-híbridos se amplía.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Volatilidad en el suministro de minerales críticos | -1.8% | Global, exposición en litio, cobalto y níquel | Corto plazo (≤ 2 años) |

| Recalls por fuga térmica y percepciones de seguridad | -1.2% | Global, mayor sensibilidad en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo tecnológico del estado sólido y Na-ion | -0.9% | Global, amenaza a los activos actuales de ion de litio | Largo plazo (≥ 4 años) |

| Exceso de capacidad de reciclaje | -0.7% | América del Norte y UE primero, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el suministro de minerales críticos

Los precios del carbonato de litio oscilaron tras las perturbaciones geopolíticas en América del Sur y África. China refina aproximadamente el 60% del litio y el 80% del cobalto, creando un riesgo de punto único para los fabricantes de celdas[3]"Acuerdo de suministro a largo plazo de cátodos con LG Chem,", General Motors, gm.com. Fabricantes de automóviles como General Motors firmaron acuerdos por USD 19 mil millones para asegurar materias primas para cátodos hasta 2035, reduciendo la exposición pero inmovilizando capital. La investigación en ion de sodio se acelera para diversificar las químicas, sin embargo, la calificación automotriz exige ciclos de tres a cinco años, lo que deja una ventana de vulnerabilidad a corto plazo. Las fluctuaciones de precios comprimen los márgenes, particularmente para los ensambladores de paquetes de nivel medio que carecen de contratos de suministro a largo plazo.

Recalls por fuga térmica y percepciones de seguridad

Los incendios de baterías de alto perfil en Corea llevaron a los reguladores a exigir la divulgación de las marcas de celdas en las etiquetas de los vehículos en 2024 [4]"Requisitos de divulgación de seguridad de vehículos eléctricos,", Gobierno de Corea, korea.go.kr. Las primas de seguros para vehículos eléctricos en algunos mercados superan a las de los equivalentes de motor de combustión interna en un 10%, lo que refleja el riesgo percibido. Los fabricantes respondieron con interfaces térmicas mejoradas y diseños de celda a paquete, pero la confianza pública está por detrás del progreso técnico. Los gastos de recall pueden superar, erosionando la rentabilidad y dañando la percepción de marca. A medida que la infraestructura de carga urbana se densifica, los propietarios y las autoridades locales imponen certificaciones de seguridad más estrictas, añadiendo costos de cumplimiento al mercado de baterías automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de batería: El plomo-ácido mantiene su posición mientras el estado sólido se acelera

Los sistemas de plomo-ácido retuvieron el 48,72% de la participación del mercado de baterías automotrices en 2025, ilustrando la inercia de la demanda establecida de SLI. El mercado de baterías automotrices responde con un crecimiento paralelo en variantes de ion de litio que dominan los paquetes de propulsión, aunque los ciclos de reemplazo sensibles al costo mantienen relevante al plomo-ácido. Los diseños de inundación mejorada y de esterilla de vidrio absorbente extienden la vida útil del calendario, mientras que las redes de reciclaje recuperan el 99% de los materiales. Otros tipos de baterías, como las baterías de estado sólido, aunque solo en escala piloto, se proyecta que aumenten a una CAGR del 18,05%, lo que representa el subsegmento de más rápido crecimiento dentro del mercado de baterías automotrices. Su promesa de mayor densidad energética y seguridad inherente atrae la inversión de los OEM, aunque persisten preguntas sobre el rendimiento y el suministro de ánodos.

La transición no es binaria. Las químicas LMFP, LFP y NMC evolucionan simultáneamente, mientras que los prototipos de ion de sodio se incorporan a los vehículos comerciales ligeros. Clarios, con 11 instalaciones de producción y dos plantas de reciclaje de baterías de plomo-ácido en la región EMEA, está aumentando sus inversiones globales. El enfoque está en la fabricación de baterías AGM, con el objetivo de reforzar la presencia de la marca Varta Automotive en el mercado de posventa de EMEA y garantizar un suministro al cliente más rápido y eficiente. Entre 2022 y 2026, Clarios está canalizando una inversión de aproximadamente EUR 200 millones en sus instalaciones europeas. La empresa tiene como objetivo reforzar las capacidades de producción de sus avanzadas baterías de vehículos de esterilla de vidrio absorbente (AGM). Para 2026, se espera que la producción anual aumente aproximadamente un 50%. Otras químicas, como el litio-azufre y el zinc-aire, apuntan a nichos aeroespaciales y de respaldo de red. Los productores asignan capex a través de múltiples químicas para protegerse contra futuros cambios, manteniendo el mercado de baterías automotrices diversificado y resiliente.

Por tipo de vehículo: La electrificación comercial despega

Los automóviles de pasajeros representaron el 70,05% del mercado de baterías automotrices en 2025, sin embargo, los camiones pesados registraron el impulso más pronunciado con una CAGR del 18,44%. Debido a la caída de costos y al aumento de los precios del diésel, los tamaños de paquete de 350-500 kWh son ahora económicos para operaciones de transporte regional. China capturó el 80% de las ventas de camiones eléctricos, aprovechando el suministro de celdas y el apoyo a las políticas nacionales. Las furgonetas comerciales ligeras siguen de cerca en las flotas de reparto de última milla de las principales ciudades, presionadas por las zonas de cero emisiones.

La demanda de SUV empuja la capacidad media de los paquetes por encima de los 90 kWh, aumentando la intensidad de materias primas y desafiando la seguridad del suministro de minerales. Las motocicletas en India y el sudeste asiático integran módulos estandarizados que facilitan las estaciones de intercambio, multiplicando los volúmenes unitarios. El equipo fuera de carretera se rezaga, pero demuestra potencial a medida que los proyectos piloto en minería y agricultura demuestran durabilidad. En conjunto, estas tendencias sostienen una amplia expansión de la combinación de vehículos que ancla el crecimiento a largo plazo en el mercado de baterías automotrices.

Por tipo de propulsión: El motor de combustión interna lidera, pero los vehículos eléctricos de batería se disparan

Las aplicaciones de motor de combustión interna todavía representaron el 82,55% de la participación del mercado de baterías automotrices en 2025, lo que refleja la masiva flota global que requiere reemplazos de SLI. Sin embargo, los vehículos eléctricos de batería avanzaron a una CAGR del 19,18%, cerrando la brecha rápidamente.

En Europa y Japón, donde la disponibilidad de carga varía según la región, las variantes híbridas y enchufables llenan el vacío de infraestructura al proporcionar una alternativa práctica a los vehículos completamente eléctricos. Si bien los camiones de celda de combustible ocupan un segmento de nicho, están ganando terreno gracias a los incentivos de política en California y Alemania, que tienen como objetivo promover soluciones de transporte más limpias. Los OEM están adoptando sistemas micro-híbridos de 48 V para mejorar la economía de combustible, lo que lleva a un aumento en la demanda de módulos especializados de ion de litio diseñados para cumplir con estos requisitos. Esta combinación de tecnologías impulsa diversas estrategias de adquisición en el mercado de baterías automotrices, enfatizando un enfoque de múltiples químicas para atender las variadas necesidades de rendimiento y costo.

Por aplicación: La propulsión se convierte en el motor de valor

El arranque-iluminación-encendido todavía representó el 72,32% del tamaño del mercado de baterías automotrices en 2025, impulsado por el parque global de vehículos heredados. Los paquetes de propulsión, sin embargo, son el caso de uso de más rápido crecimiento con una CAGR del 18,22% y ahora representan la mayoría del valor en dólares. El ascenso de la propulsión obliga a los proveedores a refinar la gestión térmica, la capacidad de carga rápida y el software para análisis del estado de salud.

Las baterías auxiliares siguen siendo importantes para la redundancia en la dirección asistida eléctrica y los sistemas ADAS. La adopción de segunda vida crea flujos de valor circular a medida que las flotas monetizan la capacidad residual en almacenamiento estacionario. Los contratos de batería como servicio, liderados por NIO, difuminan las líneas de aplicación estrictas, convirtiendo los paquetes en activos gestionados que migran entre servicios de movilidad y de red. Estos desarrollos diversifican los grupos de ingresos en el mercado de baterías automotrices.

Por canal de ventas: El mercado de posventa se reinventa

Los OEM controlaron el 61,74% de la participación del mercado de baterías automotrices en 2025 a través de programas de vehículos integrados, sin embargo, el mercado de posventa crece rápidamente a una CAGR del 17,95%. Las plataformas de análisis predictivo ahora programan el mantenimiento preventivo, abriendo ingresos por suscripción para las cadenas de servicio independientes. Los reacondicionadores de celdas intercambian módulos degradados, extendiendo la vida útil de los paquetes para flotas de transporte por aplicaciones y camiones de servicios públicos.

La estandarización de las carcasas e interfaces de las baterías reduce las barreras de entrada, lo que permite a los proveedores externos competir en precio y tiempo de respuesta. Los OEM responden agrupando servicios conectados y garantías más largas. La supervisión regulatoria se intensifica, favoreciendo a los proveedores de servicios con vías de reciclaje certificadas. Este panorama en evolución subraya cómo el valor migra del hardware físico a la gestión del ciclo de vida dentro del mercado de baterías automotrices.

Análisis geográfico

La participación del 42,68% de Asia-Pacífico subraya ventajas estructurales. El conjunto de plantas de cátodos, ánodos y separadores de China, que acorta los plazos de entrega y reduce los costos logísticos, lo que permite a los OEM domésticos lanzar modelos en ciclos de seis meses. El incentivo de 50 GWh de India acelera la localización, con Hyundai-Kia asociándose con Exide Energy en producción de LFP para el lanzamiento de 2026. Japón y Corea del Sur se centran en la I+D de níquel alto y estado sólido, manteniendo el liderazgo en química premium. Las naciones de la ASEAN incentivan el ensamblaje de motocicletas eléctricas, atrayendo a los proveedores de celdas a Vietnam, Indonesia y Tailandia.

Basándose en los vientos favorables de política en Brasil, América del Sur crece más rápido a una CAGR del 18,01%, donde los vehículos enchufables ya forman el 71% de las ventas de vehículos eléctricos. El triángulo del litio de Argentina atrae a inversores en cátodos que pretenden enviar materiales semiprocesados a plantas de paquetes locales. Chile aprovecha el abundante cobre y la energía renovable, apuntando a una certificación de bajo carbono que diferencia sus exportaciones. Las brechas de infraestructura persisten en las regiones rurales, pero las asociaciones público-privadas instalan corredores de carga rápida a lo largo de las principales autopistas, anclando el crecimiento futuro de la demanda en el mercado de baterías automotrices.

América del Norte y Europa se comprometen con la resiliencia de la cadena de suministro a través de la Ley de Reducción de la Inflación y el Reglamento de Baterías de la UE. Plantas como el sitio de 36 GWh de Samsung SDI-GM en Indiana y la red europea planificada de 240 GWh de Volkswagen ejemplifican la tendencia. Las normas de huella de carbono en Europa son una ventaja para las instalaciones nórdicas alimentadas por energía hidráulica y eólica. Los proyectos canadienses integran la minería de materias primas con el ensamblaje de paquetes, reduciendo los flujos transfronterizos. Juntas, estas regiones disminuyen la dependencia de las importaciones asiáticas mientras mantienen el empleo de altos salarios en el mercado de baterías automotrices.

Panorama competitivo

El mercado está moderadamente concentrado: CATL, BYD y LG Energy Solution controlan una participación significativa del mercado de baterías automotrices, dando forma a los mapas de ruta de precios y tecnología. Su dominio proviene de la integración vertical y las carteras de múltiples químicas que abarcan LFP, NMC y prototipos de estado sólido.

Las alianzas tecnológicas agudizan la diferenciación. Volkswagen amplió su alianza con CATL para codesarrollar celdas de bajo carbono y software de vehículo a red, señalando una cooperación más profunda en la cadena de valor. La asociación de QuantumScape con Volkswagen tiene como objetivo poner en línea 40 GWh de capacidad de estado sólido, lo que podría reescribir los parámetros de densidad energética. El proyecto de sulfuro de litio de Toyota e Idemitsu apunta a una alta estabilidad del ánodo para acelerar la comercialización del estado sólido.

Los nuevos participantes en espacios en blanco persiguen el ion de sodio, el litio metálico y el reciclaje escalable. Northvolt, ACC y Verkor defienden la manufactura verde europea, proclamando energía renovable y producción de cátodos de ciclo cerrado. Los proveedores de nivel 1 establecidos como Bosch pivotan hacia los sistemas de gestión de baterías y los módulos térmicos, aprovechando las relaciones existentes con los OEM. Se espera que la intensidad competitiva aumente a medida que los subsidios disminuyan y las economías de escala se estabilicen, lo que obliga a los actores a diferenciarse entre el valor de vida útil y el precio de las celdas.

Líderes de la industria de baterías automotrices

Contemporary Amperex Technology

LG Energy Solution

Panasonic Holdings

BYD Co. Ltd.

Samsung SDI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Idemitsu, en asociación con Toyota Motor, está trabajando para comercializar baterías de estado sólido de próxima generación, con el objetivo de lanzar vehículos eléctricos con estas baterías para 2027-2028. El proyecto, estimado en 21.300 millones de yenes (USD 143 millones), incluye la construcción de una nueva planta antes de junio de 2027 para apoyar el objetivo de Toyota de mejorar la autonomía de conducción de los vehículos eléctricos y reducir los tiempos de carga.

- Febrero de 2025: Eberspaecher y Farasis Energy Europe han formado una asociación estratégica exclusiva para colaborar en la comercialización, ventas, desarrollo y producción de baterías de baja tensión para aplicaciones automotrices. La asociación se centra en baterías de baja tensión de alto rendimiento para aplicaciones de arranque, respaldo e híbrido suave.

Alcance del informe del mercado global de baterías automotrices

Una batería recargable utilizada para arrancar un automóvil es una batería automotriz o batería de automóvil. Su función principal es suministrar una corriente eléctrica al motor de arranque eléctrico, que a su vez enciende el motor de combustión interna que impulsa el sistema de propulsión del vehículo o suministra energía a los motores del vehículo eléctrico.

El alcance del mercado de baterías automotrices está segmentado por tipo de batería, tipo de vehículo, tipo de propulsión y geografía. Por tipo de batería, el mercado está segmentado en plomo-ácido, ion de litio y otros tipos de baterías. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por tipo de propulsión, el mercado está segmentado en motores de combustión interna y vehículos eléctricos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el resto del mundo.

El informe ofrece el tamaño del mercado en valor (USD) y pronósticos para todos los segmentos mencionados anteriormente.

| Plomo-ácido |

| Ion de litio |

| Hidruro metálico de níquel |

| Otros (Li-S, Na-ion, Zinc-aire) |

| Automóviles de pasajeros | Hatchback |

| Sedán | |

| Vehículo multipropósito y vehículo utilitario deportivo | |

| Vehículos comerciales | Vehículos comerciales ligeros |

| Camiones medianos y pesados | |

| Autobús y autocar | |

| Motocicletas | |

| Fuera de carretera | Equipos de construcción |

| Maquinaria agrícola |

| Motor de combustión interna (SLI y arranque-parada) |

| Híbrido (HEV y PHEV) |

| Vehículo eléctrico de batería (BEV) |

| Vehículo eléctrico de celda de combustible (FCEV) |

| Arranque-Iluminación-Encendido (SLI) |

| Propulsión |

| Arranque-parada |

| Sistemas auxiliares/de 12 V |

| Batería como servicio / Intercambio |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de batería | Plomo-ácido | |

| Ion de litio | ||

| Hidruro metálico de níquel | ||

| Otros (Li-S, Na-ion, Zinc-aire) | ||

| Por tipo de vehículo | Automóviles de pasajeros | Hatchback |

| Sedán | ||

| Vehículo multipropósito y vehículo utilitario deportivo | ||

| Vehículos comerciales | Vehículos comerciales ligeros | |

| Camiones medianos y pesados | ||

| Autobús y autocar | ||

| Motocicletas | ||

| Fuera de carretera | Equipos de construcción | |

| Maquinaria agrícola | ||

| Por tipo de propulsión | Motor de combustión interna (SLI y arranque-parada) | |

| Híbrido (HEV y PHEV) | ||

| Vehículo eléctrico de batería (BEV) | ||

| Vehículo eléctrico de celda de combustible (FCEV) | ||

| Por aplicación | Arranque-Iluminación-Encendido (SLI) | |

| Propulsión | ||

| Arranque-parada | ||

| Sistemas auxiliares/de 12 V | ||

| Batería como servicio / Intercambio | ||

| Por canal de ventas | OEM | |

| Posventa | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de baterías automotrices en 2026?

El tamaño del mercado de baterías automotrices alcanza USD 153,67 mil millones en 2026 y está preparado para crecer a una CAGR del 17,82% hasta 2031.

¿Qué química de batería crece más rápido hasta 2031?

Las baterías de estado sólido registran el aumento más pronunciado con una CAGR del 18,05%, ya que los principales productores planean la producción en masa a partir de 2027 en adelante.

¿Qué región lidera la fabricación global de baterías?

Asia-Pacífico domina con una participación de mercado del 42,68% en 2025, anclada por la participación del 76% de China en la capacidad mundial de celdas.

¿Por qué el mercado de posventa se expande a pesar de que hay menos reparaciones mecánicas en los vehículos eléctricos?

Los diagnósticos basados en datos, el reacondicionamiento para segunda vida y los modelos de batería como servicio basados en suscripción crean nuevas fuentes de ingresos en el mercado de posventa.

¿Cómo está moldeando la política la localización de baterías?

La Ley de Reducción de la Inflación de los Estados Unidos y el Reglamento de Baterías de la UE exigen contenido local y límites de huella de carbono, impulsando más de USD 200 mil millones en inversiones regionales en gigafábricas.

Última actualización de la página el: