Tamaño y Participación del Mercado de Colza

Análisis del Mercado de Colza por Mordor Intelligence

Se espera que el tamaño del mercado de colza crezca de USD 44,7 mil millones en 2025 a USD 46,61 mil millones en 2026 y se prevé que alcance USD 57,53 mil millones en 2031 a una CAGR del 4,28% durante 2026-2031. El crecimiento del mercado se atribuye principalmente al fortalecimiento de los mandatos de biocombustibles en Europa y América del Norte, la mayor incorporación en la producción de combustible de aviación sostenible y la doble funcionalidad de la materia prima como fuente de aceite y proteína. La implementación de la Directiva de Energías Renovables III de Europa ha intensificado la demanda de materias primas de aceite vegetal. La capacidad de diésel renovable de los Estados Unidos, que supera los 850.000 barriles de equivalente de petróleo por día en 2024, se proyecta que se expandirá a 1,3 millones de barriles para 2035, impactando posteriormente la dinámica de la oferta global. El desarrollo del mercado está respaldado además por el avance de China en variedades de alto rendimiento y la expansión de la capacidad de trituración de India, particularmente para la producción de harina proteica. Las restricciones de oferta derivadas de la variabilidad climática en las principales regiones productoras continúan manteniendo niveles de precios sólidos. La estructura del mercado está transformando las iniciativas estratégicas de integración vertical por parte de las principales agroempresas y la incorporación de prácticas de agricultura regenerativa.

Conclusiones Clave del Informe

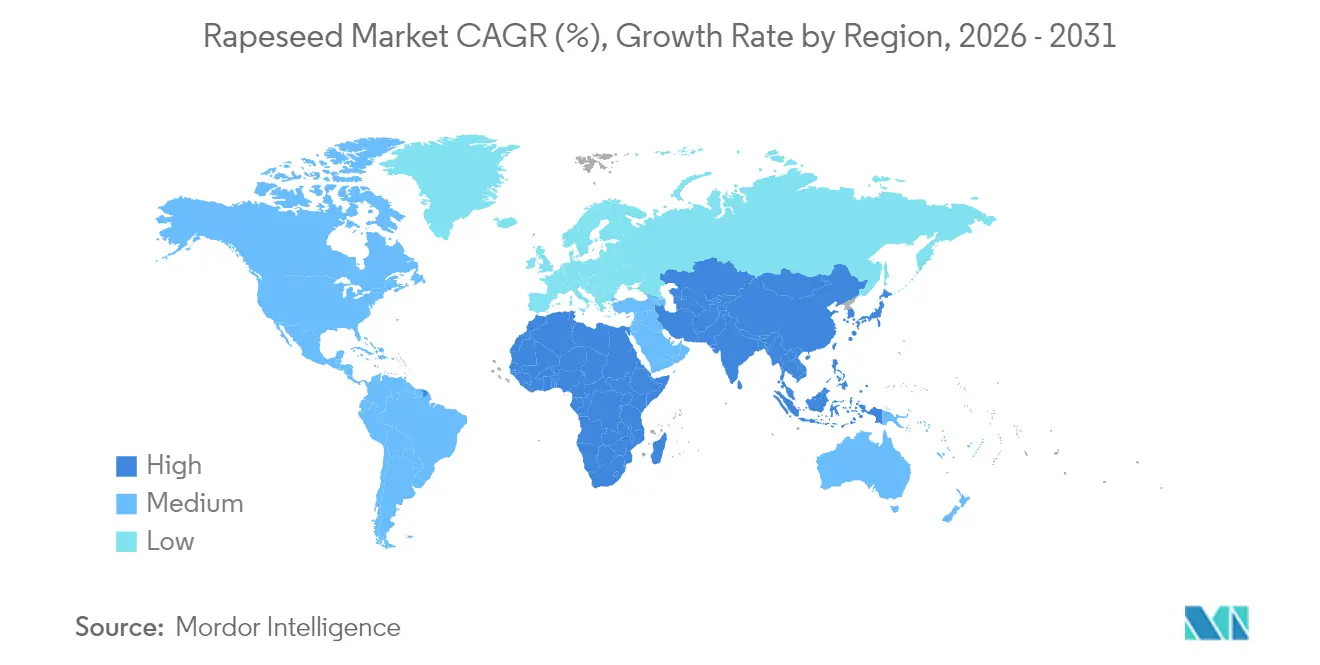

- Por geografía, Europa representó el 34,85% de la participación del mercado de colza en 2025, y Asia-Pacífico registra el crecimiento más rápido con una CAGR del 4,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Colza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los mandatos de biocombustibles | +1.2% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de harina proteica de origen vegetal | +0.8% | Global, liderado por Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Diferencial de precios favorable frente a otros cultivos oleaginosos | +0.6% | Global, particularmente Canadá y Australia | Corto plazo (≤ 2 años) |

| Innovaciones en cultivares de alto rendimiento y bajo contenido de ácido erúcico | +0.5% | Global, adopción temprana en China y Europa | Largo plazo (≥ 4 años) |

| Aceite de colza como materia prima para combustible de aviación sostenible | +0.4% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Ingresos por créditos de carbono de rotaciones regenerativas | +0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Mandatos de Biocombustibles

La aceleración de la política de biocombustibles está impulsando una demanda significativa en el mercado de colza. La Directiva de Energías Renovables III de Europa exige una reducción del 14,5% en la intensidad de gases de efecto invernadero de los combustibles de transporte para 2030, lo que obliga a los refinadores a aumentar su adquisición de materias primas bajas en carbono. En los Estados Unidos, los proyectos de diésel renovable están ampliando la capacidad a 1,3 millones de barriles de equivalente de petróleo por día para 2035, lo que resulta en importaciones récord de aceite de colza. La implementación del mandato B35 de Indonesia y el objetivo B15 de Brasil aumentan aún más el déficit global de aceite vegetal, apoyando los precios de la colza. Se proyecta que la demanda europea de aceite vegetal hidrotratado aumentará en más de 400.000 toneladas métricas en 2025, con el aceite de colza representando casi la mitad de este volumen. La imposición de derechos antidumping sobre el biodiésel chino refuerza la importancia de la colza para cumplir con los requisitos de combustibles renovables.

Aumento de la Demanda de Harina Proteica de Origen Vegetal

El consumo de harina de colza está aumentando en los sectores ganadero, acuícola y de nutrición humana como fuente de proteína alternativa a la soja. La UE-27 consumió 13,75 millones de toneladas métricas y China 12,54 millones de toneladas métricas en 2024, lo que demuestra la creciente adopción global de la colza[1]Departamento de Agricultura de los Estados Unidos, "Semillas oleaginosas: Mercados y Comercio Mundiales," usda.gov. Los avances de la investigación danesa en la eliminación de glucosinolatos han creado un concentrado de proteína de grado alimentario adecuado para ingredientes alimentarios. La investigación indica que los perfiles de aminoácidos de la proteína de colza coinciden con la calidad de la soja y proporcionan beneficios superiores para los animales no rumiantes. A través de procesos de fermentación, se han reducido los factores antinutricionales, lo que permite un 25% de sustitución de harina de pescado en la alimentación del salmón y reduce los costos de producción acuícola. La extracción de péptidos bioactivos de la harina de colza por parte de la industria farmacéutica ha creado oportunidades de ingresos adicionales y ha fortalecido el crecimiento del mercado.

Diferencial de Precios Favorable Frente a Otros Cultivos Oleaginosos

La colza se comercializó a USD 576,4 (EUR 500) por tonelada métrica en precio de explotación en 2024, lo que representa 2,5 veces el valor de los precios del trigo blando, lo que incentivó la expansión agrícola a pesar de las consideraciones agronómicas. La estructura económica de doble propósito del cultivo a través de la producción de aceite y harina proporciona diversificación de ingresos frente a la volatilidad de los cultivos de uso único. La integración del cultivo de colza de invierno durante los períodos de barbecho en las rotaciones de cereales genera ingresos complementarios sin afectar la asignación de cultivos de temporada principal, lo que resulta especialmente beneficioso en regiones que experimentan estrés climático. Las siembras de colza en los Estados Unidos superaron 1 millón de hectáreas en 2024, impulsadas por el apoyo de la prima de combustible renovable por encima de los niveles de precios históricos de referencia. El déficit de producción europeo, combinado con las restricciones logísticas ucranianas, mantiene fundamentos de mercado favorables, sosteniendo los niveles de precios de la colza.

Aceite de Colza como Materia Prima para Combustible de Aviación Sostenible

Se proyecta que las instalaciones de diésel renovable de los Estados Unidos aumentarán su capacidad de producción de combustible de aviación sostenible (SAF) a 834,4 millones de galones para 2026, lo que representa un aumento de doce veces respecto a los niveles de 2023.[2] Universidad de Illinois, "Materias Primas para Combustible de Aviación Sostenible," illinois.edu La vía de ésteres y ácidos grasos hidroprocesados (HEFA) continúa siendo el método de producción principal, con el aceite de colza reduciendo la intensidad de carbono del ciclo de vida en un 40-80% en comparación con el combustible de aviación convencional. Los requisitos obligatorios de mezcla de SAF de la Unión Europea del 2% para 2025 y el 6% para 2030, combinados con los incentivos fiscales de los Estados Unidos, han establecido un mercado premium que fomenta acuerdos de suministro de materias primas a largo plazo. La investigación indica que el SAF a base de colza demuestra un potencial de calentamiento global al menos 1,05 veces menor que el combustible de aviación convencional cuando se compara en base a equivalente energético. La integración de instalaciones de producción de SAF y diésel renovable permite a los fabricantes ajustar su producción según las condiciones del mercado, aumentando la flexibilidad operativa y fortaleciendo la demanda de colza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de plagas y enfermedades impulsada por el clima | -0.7% | Global, aguda en Europa y Canadá | Corto plazo (≤ 2 años) |

| Competencia por superficie con otros cultivos oleaginosos | -0.5% | Global, más fuerte en América del Norte y Asia | Mediano plazo (2-4 años) |

| Límites de sostenibilidad en el biodiésel | -0.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Incertidumbre en la política comercial sobre umbrales de OGM | -0.3% | Flujos comerciales globales, centrado en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Plagas y Enfermedades Impulsada por el Clima

Un aumento de un grado Celsius en las temperaturas invernales reduce los rendimientos de colza del Reino Unido en 113 kg por hectárea, lo que resulta en USD 21,61 millones (GBP 16 millones) en pérdidas anuales para los productores. Las temperaturas invernales más altas permiten múltiples generaciones de pulgones, aumentando el riesgo de transmisión de virus y el gasto en pesticidas, reduciendo así los márgenes de beneficio. La investigación demuestra que la combinación de CO₂ elevado, calor y ozono reduce el contenido de omega-3 en un 45% y disminuye los rendimientos de aceite en un 58% en ensayos controlados, lo que indica un posible deterioro de la calidad bajo las condiciones climáticas futuras. La migración hacia el norte de patógenos, evidenciada por la detección de hernia de la col más allá de los límites tradicionales en Escandinavia, requiere medidas de bioseguridad mejoradas. Si bien los productores implementan controles biológicos, variedades resistentes y monitoreo de precisión para mantener los rendimientos, estas medidas aumentan la complejidad operativa y los costos, limitando la expansión del mercado de colza.

Competencia por Superficie con Otros Cultivos Oleaginosos

La producción de soja de los Estados Unidos, con 84,36 millones de acres cosechados, supera significativamente el cultivo de colza y mantiene la rentabilidad a través de instalaciones de trituración establecidas e infraestructura de exportación. El aceite de palma mantiene una ventaja de costo competitiva en las regiones tropicales, limitando la penetración del mercado de colza en segmentos sensibles al precio, a pesar de las continuas preocupaciones de sostenibilidad. Las exportaciones de soja de Brasil de 3,74 mil millones de bushels en 2023 demuestran las economías de escala que influyen en la selección de cultivos de los agricultores. Los modelos agrícolas indican que los agricultores de Dakota del Norte transitan al cultivo de soja cuando los márgenes de trituración superan a los de la colza en USD 45 por tonelada métrica. La combinación de costos de cambio y requisitos de aprendizaje operativo dificulta la adopción de la colza en nuevas regiones, restringiendo las oportunidades de expansión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Europa mantiene una participación del 34,85% en el mercado global de colza en 2025 a pesar del aumento de los requisitos de importación debido a los rendimientos afectados por el clima. Francia demuestra una recuperación de la superficie cultivada y Alemania reporta una expansión incremental del área, mientras que los recuentos de semillas reducidos persisten debido a períodos de vernalización insuficientes. El Reino Unido registró una disminución del 12% en la producción interanual debido a infestaciones de pulguillas, mientras que la demanda se mantiene constante para la producción de biodiésel y aceite culinario. Ucrania aumentó los volúmenes de exportación a Europa a pesar de las restricciones logísticas, con Australia proporcionando un suministro complementario, lo que demuestra la diversificación estratégica de las fuentes de importación de Europa. Los requisitos de producción de aceite vegetal hidrotratado de la región aumentarán en 400.000 toneladas métricas en 2025, manteniendo la utilización de las trituradoras y la estabilidad del mercado.

Asia-Pacífico tiene la tasa de crecimiento más rápida con una CAGR del 4,68% hasta 2031 debido al apoyo de políticas y las mejoras agronómicas. La implementación de China de híbridos de alto rendimiento en 7 millones de hectáreas podría aumentar la autosuficiencia doméstica en 14,5 puntos porcentuales, reduciendo los gastos de importación de aceite comestible. El sector avícola en expansión de India, que crece a un 9% anual, impulsa el aumento del consumo de harina. Australia fortalece su posición a través de siembras récord de colza y nuevas instalaciones de trituración cerca de Perth, atendiendo tanto las necesidades domésticas de biocombustibles como los mercados de exportación. Japón se centra en la producción de aceites especiales, incluidas variedades de servicio de alimentos no transgénicas, mientras que Corea del Sur importa harina de colza para la alimentación en acuicultura, creando diversas oportunidades de mercado regional.

América del Norte se beneficia de políticas de apoyo y ventajas agrícolas. Los Estados Unidos alcanzaron 1 millón de hectáreas de cultivo de colza en 2024, con Dakota del Norte contribuyendo con 830.000 hectáreas, respaldado por un seguro de cultivos mejorado y precios favorables. Los procesadores canadienses trituraron 5,93 millones de toneladas métricas en 2024, produciendo 2,49 millones de toneladas métricas de aceite y 3,47 millones de toneladas métricas de harina para exportación a México, Japón y los Estados Unidos. Las nuevas instalaciones de procesamiento en Kansas y Saskatchewan añadirán 1,5 millones de toneladas métricas de capacidad de trituración, fortaleciendo el suministro regional. América del Sur mantiene una presencia de mercado limitada, con la producción de Argentina restringida por la prevalencia de la soja, aunque las regiones del sur de Brasil muestran potencial a través de ensayos de colza de invierno.

Desarrollos Recientes de la Industria

- Septiembre de 2024: Burcon NutraScience Corporation introdujo Puratein, un aislado de proteína de colza que funciona como sustituto del huevo en productos horneados.

- Junio de 2024: Bayer introdujo el híbrido de colza DEKALB, DK401TL, a los agricultores del oeste de Canadá. Este híbrido es la variedad de colza de mayor rendimiento de Bayer, superando a los híbridos de la competencia.

- Abril de 2024: Cargill y CBH Group presentaron planes para una planta de trituración de colza a gran escala cerca de Perth para abastecer el planificado centro de biocombustibles de BP.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de colza como el valor total en precio de explotación de la semilla de colza cosechada en todo el mundo y el valor de primera etapa generado cuando esa semilla se tritura en aceite y harina proteica. El modelo rastrea los movimientos de volumen y precio a través de los agricultores, los elevadores primarios y las trituradoras antes de que el aceite o la harina se mezcle, refine o venda al por menor.

Exclusiones del alcance: Los aceites refinados envasados para el consumidor, las ventas minoristas de biodiésel en etapas posteriores y las semillas guardadas en la explotación o de bolsa marrón no se contabilizan.

Descripción General de la Segmentación

- Por Geografía (Análisis de Producción (Volumen), Análisis de Consumo (Volumen y Valor), Análisis de Importación (Volumen y Valor), Análisis de Exportación (Volumen y Valor) y Análisis de Tendencia de Precios)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Rusia

- Alemania

- Reino Unido

- Italia

- España

- Francia

- Polonia

- Ucrania

- Asia-Pacífico

- China

- India

- Japón

- Australia

- América del Sur

- Brasil

- Argentina

- Oriente Medio

- Emiratos Árabes Unidos

- Turquía

- Irán

- África

- Sudáfrica

- Egipto

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para verificar los números y llenar las brechas de datos, entrevistamos a agricultores en Saskatchewan, trituradoras en el corredor del Rin, refinadores de diésel renovable en la Costa del Golfo de los Estados Unidos y formuladores de piensos en Jiangsu y Haryana. Estas conversaciones ponen a prueba los supuestos de rendimiento, los márgenes de trituración y el cumplimiento de los mandatos, y luego se retroalimentan en nuestro modelo de trabajo.

Investigación Documental

Los analistas de Mordor comienzan con conjuntos de datos agrícolas autorizados como FAOSTAT, USDA-FAS PS&D, Eurostat y las hojas de comercio del Consejo Internacional de Granos, que describen la superficie cosechada, los rendimientos y los flujos transfronterizos. Los informes de las asociaciones comerciales del Consejo Canadiense de Canola y la Alianza Europea de Semillas Oleaginosas nos ayudan a alinear las políticas de subsidios, mandatos y sostenibilidad con las señales de oferta, mientras que los conocimientos sobre patentes y capacidad de trituración se extraen de Questel y D&B Hoovers. Las noticias y las series de precios de Dow Jones Factiva, las gacetas gubernamentales y las revistas de agronomía revisadas por pares seleccionadas completan la detección de tendencias. Las fuentes mencionadas aquí ilustran nuestra base de investigación documental y no son exhaustivas.

Dimensionamiento del Mercado y Previsión

Se aplica un marco de arriba hacia abajo y de abajo hacia arriba. En primer lugar, se reconstruyen las series nacionales de producción, importación y existencias finales para derivar el consumo aparente; las tasas de trituración convierten la semilla en grupos de valor de aceite y harina. Las verificaciones selectivas de abajo hacia arriba, los resúmenes de capacidad de 30 plantas de trituración representativas y los precios de venta promedio ex-molino muestreados, calibran los totales. Las variables clave incluyen las hectáreas sembradas, la tendencia de rendimiento de cinco años, la utilización de la trituración, los mandatos de mezcla de diésel renovable y los precios de paridad de exportación. Una regresión multivariante, respaldada por análisis de escenarios sobre anomalías climáticas e índices de políticas, proyecta la trayectoria 2025-2030. La escasez de datos en los orígenes más pequeños se supera mediante promedios regionales que se someten a pruebas de estrés en llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres filtros: indicadores de varianza automatizados frente a los promedios a largo plazo, revisión por pares de un analista senior de materias primas y una reconciliación final con las declaraciones de aduanas más recientes antes de la aprobación. El informe se actualiza cada doce meses, con revisiones intermedias cuando surgen actualizaciones importantes de políticas o cultivos.

Por Qué la Línea de Base de Colza de Mordor Genera Confianza en los Tomadores de Decisiones

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes puntos de contacto en la cadena de suministro, niveles de precios y cadencias de actualización.

Los principales factores de brecha incluyen alcances más estrechos de "solo aceite", supuestos de crecimiento de superficie conservadores o la dependencia de precios de venta promedio estáticos que ignoran la volatilidad impulsada por los mandatos. Mordor informa el valor integrado de semilla a harina, actualiza la superficie con cada encuesta de intención de siembra e infla los precios utilizando conversiones de divisas contemporáneas, lo que en conjunto fundamenta nuestra línea de base de 2025.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 44,70 mil millones (2025) | ||

| USD 27,60 mil millones (2025) | Consultora Global A | Rastrea solo los ingresos del aceite refinado, excluye el valor de la semilla y el coproducto de harina |

| USD 15,00 mil millones (2025) | Base de Datos de la Industria B | Utiliza volúmenes de semillas comercializadas a precios CIF, omite el consumo doméstico y el incremento del margen de trituración |

| USD 48,10 mil millones (2025) | Consultora Regional C | Aplica precios de botella al por menor y combina la CAGR histórica sin puntos de inflexión de política |

La comparación muestra que una vez que el alcance, el nivel de precios y el ritmo de actualización están alineados, el modelo equilibrado de Mordor proporciona la línea de base más transparente y repetible para los planificadores que no pueden permitirse supuestos ocultos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de colza en 2026?

El mercado de colza está valorado en USD 46,61 mil millones en 2026 y se proyecta que alcance USD 57,53 mil millones para 2031 a una CAGR del 4,28%.

¿Qué región tiene la mayor participación en el mercado de colza?

Europa lidera con el 34,85% de la participación global del mercado de colza, impulsada por la fuerte demanda de biodiésel y la infraestructura de trituración establecida.

¿Qué fuerzas son las más responsables del aumento de la demanda de colza?

El endurecimiento de los mandatos de biocombustibles, la expansión de la capacidad de combustible de aviación sostenible y el fuerte apetito por la harina proteica de origen vegetal son los principales impulsores de la demanda.

¿Cómo dan forma las políticas de combustibles renovables al consumo de colza?

Los incentivos para el diésel renovable y el SAF están añadiendo cientos de miles de toneladas métricas de demanda anual de aceite vegetal, convirtiendo el uso energético en el canal de crecimiento más rápido para el aceite de colza.

¿Qué desafíos relacionados con el clima podrían obstaculizar el suministro de colza?

Los inviernos más cálidos, los ciclos de vida cambiantes de las plagas y los brotes de enfermedades más frecuentes pueden reducir los rendimientos y aumentar los costos de producción, introduciendo volatilidad en el suministro global.

Última actualización de la página el: