Tamaño y Participación del Mercado de Forraje

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 97.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 128.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Forraje por Mordor Intelligence

El tamaño del mercado de forraje fue valorado en USD 93.200 millones en 2025 y se estima que crecerá desde USD 97.800 millones en 2026 hasta alcanzar USD 128.300 millones en 2031, a una CAGR del 5,60% durante el período de previsión (2026-2031). Los grandes hatos lecheros en China, los corrales de engorde de carne de múltiples sitios en Brasil y los objetivos de reducción de metano impulsados por políticas en Canadá y la Unión Europea están impulsando a los gestores de nutrición a asegurar contratos de compra a largo plazo que garanticen especificaciones de proteínas, reduciendo así la exposición a la volatilidad del mercado spot. Los proveedores orientados a la exportación en los Estados Unidos, Australia y España están aumentando las inversiones en líneas de doble compresión y peletización que incrementan la densidad de los contenedores hasta en un 40%, ayudándoles a defender los márgenes frente a las altas tarifas de flete transpacífico. El potencial de créditos de carbono derivado de las leguminosas fijadoras de nitrógeno, junto con las mezclas de biocarbón de grado alimentario que reducen el metano en porcentajes de dos dígitos, está añadiendo nuevas fuentes de ingresos para los productores al tiempo que ofrece a los procesadores una vía hacia productos cárnicos y lácteos de bajo contenido en carbono con precios premium.

Conclusiones Clave del Informe

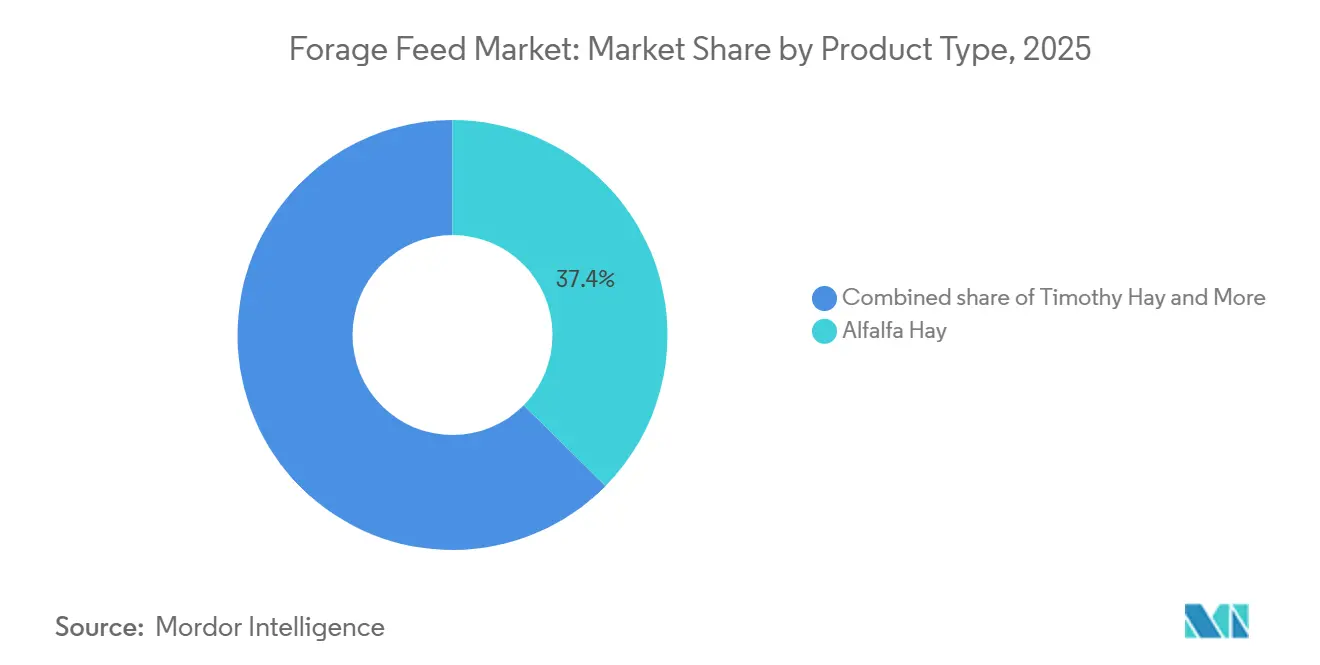

- Por tipo de producto, el heno de alfalfa fue el segmento más grande, liderando con el 37,4% de la participación del mercado de forraje en 2025, mientras que el trébol y otros henos de leguminosas serán el segmento de más rápido crecimiento y se proyecta que se expandirán a una CAGR del 7,8% hasta 2031.

- Por tipo de ganado, el ganado lechero fue el segmento más grande, representando el 42,6% del tamaño del mercado de forraje en 2025, mientras que las aves de corral serán el segmento de más rápido crecimiento, avanzando a una CAGR del 6,9% hasta 2031.

- Por forma, las pacas fueron el segmento más grande, representando el 47,0% de la participación del mercado de forraje en 2025. Los pellets y cubos serán el segmento de más rápido crecimiento, avanzando a una CAGR del 8,4% durante 2026-2031.

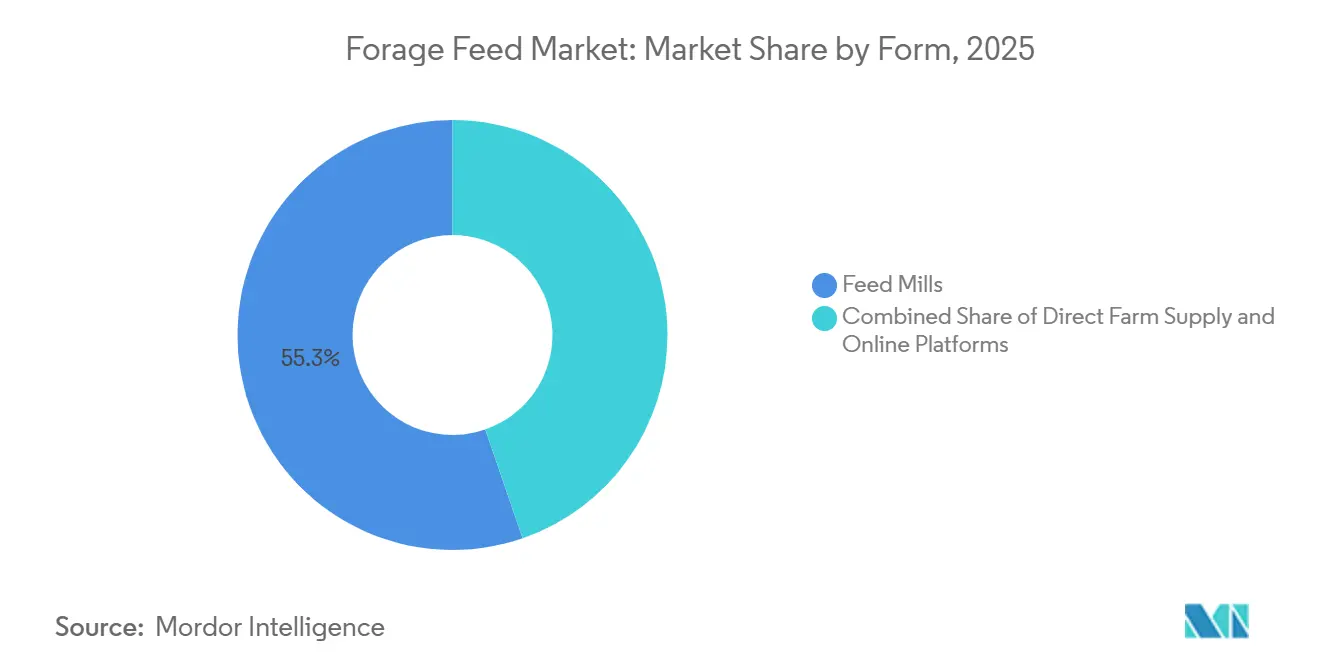

- Por canal de distribución, los molinos de pienso fueron el segmento más grande, los molinos de pienso representaron el 55,3% de la participación del mercado de forraje en 2025, mientras que las plataformas en línea están proyectadas para crecer a una CAGR del 9,2% hasta 2031.

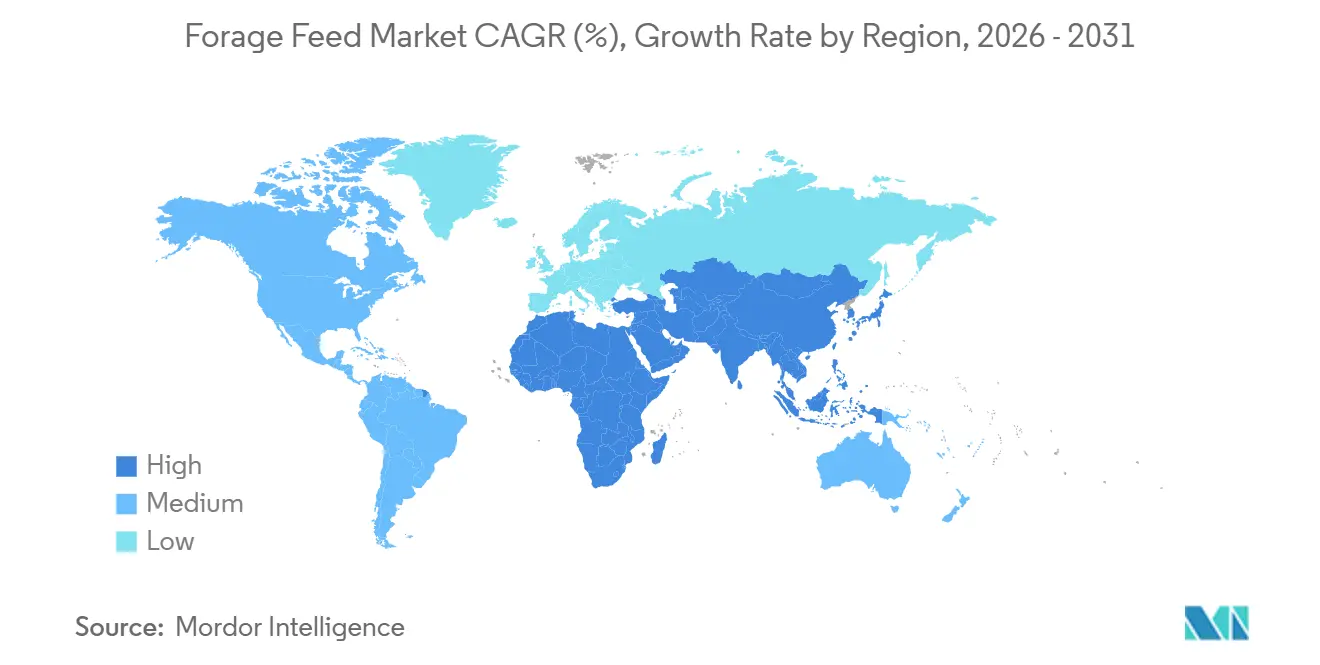

- Por geografía, América del Norte mantuvo la posición regional más grande con el 33,7% de la participación del mercado de forraje en 2025; se proyecta que Asia-Pacífico logrará el crecimiento más rápido, con una CAGR del 6,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Forraje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de operaciones lecheras y de carne a gran escala | +1.8% | América del Norte, América del Sur y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la demanda de carne y productos lácteos con alto contenido proteico | +1.6% | Global, más fuerte en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Políticas de mitigación del metano que favorecen el forraje de alto contenido en fibra | +0.9% | Europa, Canadá, Nueva Zelanda y efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Potencial de créditos de carbono derivado de leguminosas forrajeras fijadoras de nitrógeno | +0.6% | América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Robots móviles de empacado y envuelto en campo que mejoran la calidad de la cosecha | +0.4% | Australia, Alemania, Japón y adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Mezclas de biocarbón de grado alimentario que mejoran la digestibilidad del forraje | +0.3% | Estados Unidos, Corea del Sur y Nueva Zelanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Operaciones Lecheras y de Carne a Gran Escala

La integración vertical entre las grandes explotaciones lecheras y los corrales de engorde de carne está transformando las prácticas de aprovisionamiento. Las operaciones con más de 5.000 cabezas están celebrando cada vez más contratos de forraje a largo plazo. Estos acuerdos garantizan un volumen constante y especificaciones de proteínas a cambio de precios fijos, reduciendo la exposición a las fluctuaciones del mercado spot. Este enfoque permite a los nutricionistas formular raciones con un contenido constante de materia seca, mejorando los índices de conversión alimentaria entre un 8% y un 12% en los sistemas lecheros intensivos [1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Datos Lácteos," ers.usda.gov. En estas regiones, las cooperativas respaldadas por el Estado están construyendo instalaciones centralizadas de almacenamiento de heno con capacidades de hasta 50.000 toneladas métricas para mitigar la volatilidad estacional de los precios. Esto refleja la percepción entre los procesadores de lácteos asiáticos de que el forraje norteamericano es un insumo premium, lo que justifica tarifas de flete en contenedor que superan los USD 150 por tonelada métrica.

Políticas de Mitigación del Metano que Favorecen el Forraje de Alto Contenido en Fibra

Los gobiernos de Canadá, la Unión Europea y Nueva Zelanda están implementando objetivos de reducción de metano entérico que alientan a los productores de ganado lechero y de carne a incorporar mayores proporciones de fibra digestible en las raciones del ganado. Este cambio promueve el uso de forrajes a base de leguminosas en lugar de concentrados ricos en cereales. Esta iniciativa proporciona una fuente de ingresos que puede compensar hasta el 8% de los costos totales de alimentación para las operaciones que documentan las emisiones de referencia y posteriores a la intervención. La política incentiva la adopción de mezclas de forraje de alto contenido en fibra que reducen la fermentación entérica y califican para reembolsos bajo el Régimen de Comercio de Emisiones del país. Además, se están probando aditivos de grado alimentario como el 3-nitrooxipropanol (3-NOP) y el biocarbón en combinación con heno de leguminosas para lograr reducciones de metano superiores al 20%.

Potencial de Créditos de Carbono Derivado de Leguminosas Forrajeras Fijadoras de Nitrógeno

Los forrajes de leguminosas como la alfalfa y el trébol fijan el nitrógeno atmosférico a través de nódulos radiculares simbióticos, reduciendo la dependencia de los fertilizantes sintéticos y promoviendo el secuestro de carbono en el suelo. El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, previsto para su implementación gradual a partir de 2026, impondrá aranceles a los productos agrícolas importados en función de sus emisiones incorporadas. Esta política crea un incentivo para que los exportadores de heno de América del Norte y del Sur documenten los beneficios de secuestro de carbono de los sistemas forrajeros a base de leguminosas. Al hacerlo, pueden evitar penalizaciones que podrían alcanzar los EUR 50 (USD 54) por tonelada métrica de CO2 equivalente.

Aumento de la Demanda de Carne y Productos Lácteos con Alto Contenido Proteico

La creciente demanda global de alimentos ricos en proteínas, incluidos la carne y los productos lácteos, es un impulsor clave del mercado de forraje. Factores como el crecimiento demográfico, el aumento de los ingresos y la urbanización están impulsando un cambio en las preferencias de los consumidores hacia dietas ricas en proteínas que incluyen carne de res, aves de corral, leche y otros productos de origen animal. Para satisfacer esta creciente demanda, los productores ganaderos necesitan mejorar la productividad animal, lo que depende de un suministro constante de forrajes de alta calidad como la alfalfa, el raigrás, el ensilado de maíz y el trébol. Estos forrajes desempeñan un papel vital en el mantenimiento de la salud animal, la mejora de las tasas de crecimiento y el aumento de los rendimientos de leche, lo que los hace indispensables en los sistemas ganaderos modernos. Por ejemplo, en países como los Estados Unidos y China, las grandes industrias lecheras y de carne de res dependen en gran medida del heno de alfalfa y el ensilado para mantener altos niveles de producción, impulsando una demanda significativa de cultivos forrajeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad climática y riesgo de sequía | -1.8% | Nacional, más agudo en las zonas costeras de Abu Dabi y Dubái | Corto plazo (≤ 2 años) |

| Competencia por tierras cultivables con cultivos comerciales | -1.4% | Nacional, que afecta a todas las especies excepto a la ostra | Mediano plazo (2-4 años) |

| Barreras fitosanitarias más estrictas en el comercio transfronterizo de heno | -1.2% | Nacional, con mayor exposición en los segmentos de camarón y salmón | Corto plazo (≤ 2 años) |

| Cambio hacia concentrados fermentados en lugar de forraje suelto | -1.0% | Nacional, con solo dos laboratorios de PCR que atienden a todo el país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Climática y Riesgo de Sequía

Años consecutivos de sequía en las Grandes Llanuras de los Estados Unidos, Australia y Argentina redujeron los rendimientos de alfalfa y heno de gramíneas entre un 10% y un 15% en 2024 y 2025. Esto obligó a los importadores de Japón, Corea del Sur y los Emiratos Árabes Unidos a diversificar sus estrategias de abastecimiento y aceptar costos de desembarque más elevados. A mediados de 2025, el Monitor de Sequía de los Estados Unidos clasificó el 42% de los condados productores de alfalfa en California, Nevada e Idaho como afectados por condiciones de sequía severa a excepcional. Esto resultó en una reducción promedio del 18% en los rendimientos del primer corte y llevó los precios del mercado spot para la alfalfa premium por encima de USD 320 por tonelada métrica, lo que representa un aumento del 25% respecto a los niveles de 2024 [2]Fuente: Centros Nacionales de Información Ambiental de la NOAA, "Monitor de Sequía de los Estados Unidos," ncei.noaa.gov. Los modelos climáticos predicen que para 2030, los días de calor extremo que superen los 35 grados Celsius aumentarán entre un 20% y un 30% en las principales regiones productoras de forraje.

Barreras Fitosanitarias más Estrictas en el Comercio Transfronterizo de Heno

China, Japón, Arabia Saudita y los Emiratos Árabes Unidos han implementado protocolos de inspección más estrictos para el heno importado con el fin de prevenir la propagación de plagas invasoras y enfermedades vegetales. En 2024, la Administración General de Aduanas de China introdujo normas revisadas de importación de alfalfa que exigen tratamiento térmico a 56 grados Celsius durante 30 minutos o fumigación con bromuro de metilo. Esta regulación ha obligado a los exportadores de los Estados Unidos a adaptar las instalaciones de compresión con cámaras térmicas, incurriendo en costos superiores a USD 2 millones por sitio. La Convención Internacional de Protección Fitosanitaria está trabajando en normas armonizadas para las medidas fitosanitarias en el comercio de forraje. Se prevé que estas normas no se implementen hasta 2027, lo que deja a los exportadores gestionando un conjunto diverso de regulaciones específicas de cada país con requisitos técnicos variables y prácticas de aplicación distintas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

El heno de alfalfa fue el segmento más grande, liderando con el 37,4% de la participación del mercado de forraje en 2025, lo que subraya su posición como forraje preferido para el ganado lechero de alta producción. Esta preferencia se atribuye a su contenido de proteína bruta superior al 18% y un valor relativo de alimentación por encima de 150. Los incentivos del mercado, incluidos los esquemas voluntarios de créditos de carbono y los límites regulatorios de emisiones, están alentando a las granjas ganaderas intensivas a destinar presupuestos más amplios a mezclas de alto contenido en fibra y bajo contenido proteico que mejoran la función ruminal. Los proveedores ofrecen ahora inoculantes enriquecidos con probióticos y envolturas con control de humedad, que pueden extender la vida útil hasta ocho meses.

El trébol y otros henos de leguminosas serán el segmento de más rápido crecimiento y se proyecta que se expandirán a una CAGR del 7,8% hasta 2031, marcando el crecimiento más rápido entre todos los tipos de productos. Este crecimiento está impulsado por las propiedades fijadoras de nitrógeno del trébol, que permiten a los productores eliminar los costos anuales de fertilizantes sintéticos de USD 80-120 por acre. Además, el trébol favorece el secuestro de carbono en el suelo, lo que permite a los productores acceder a pagos por compensación de carbono bajo protocolos administrados por Verra y la Reserva de Acción Climática. Los nódulos radiculares simbióticos del trébol fijan el nitrógeno atmosférico, reduciendo la dependencia de los fertilizantes sintéticos y contribuyendo a las compensaciones de carbono verificadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ganado: La Adopción en Aves de Corral se Acelera por los Mandatos de Jaulas Libres

El ganado lechero fue el segmento más grande, representando el 42,6% de la participación del mercado de forraje en 2025, impulsado por operaciones intensivas en América del Norte, Europa y Asia-Pacífico. Estas operaciones formularon raciones totalmente mezcladas con una inclusión de forraje del 40% al 55% para favorecer la salud ruminal y mantener el contenido de grasa en la leche por encima del 3,8%. Japón y Corea del Sur importaron conjuntamente 450.000 toneladas métricas de heno de timoteo y alfalfa en 2025. Las cooperativas lecheras japonesas especificaron un contenido de proteínas superior al 18% y niveles de humedad inferiores al 12% para optimizar los rendimientos de grasa en la leche en los rebaños Holstein, que promediaron 10.000 kilogramos por lactación. La estrategia De la Granja a la Mesa de la Unión Europea tenía como objetivo reducir las emisiones de gases de efecto invernadero agrícolas en un 30% para 2030.

Las aves de corral serán el segmento de más rápido crecimiento, avanzando a una CAGR del 6,9% hasta 2031. Los integradores en los Estados Unidos, Europa y el Sudeste Asiático están incorporando alfalfa picada en las raciones de ponedoras para cumplir con los estándares de huevos de jaulas libres, que requieren una ingesta mínima de fibra del 5% al 7% en peso [3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Alimentación del Ganado y Producción Avícola," fao.org . El crecimiento demográfico y el aumento de los ingresos per cápita en Asia y África están impulsando un mayor consumo de proteína animal. Los hogares de ingresos medios en países como India, Indonesia y Nigeria están transitando de dietas a base de plantas para incluir aves de corral a tasas que superan la capacidad de producción de forraje doméstico. El forraje picado y troceado es particularmente atractivo para los integradores avícolas que mezclan alfalfa en las raciones de ponedoras. Además, las operaciones lecheras utilizan haylage fermentado y aditivos para ensilado para mantener la densidad de nutrientes por encima del 65% de nutrientes digestibles totales durante períodos de almacenamiento prolongados.

Por Forma: Los Pellets y Cubos Reducen el Flete y el Desperdicio

Las pacas fueron el segmento más grande, representando el 47,0% de la participación del mercado de forraje en 2025, destacando su dominio en los mercados domésticos donde los productores se centran en minimizar los costos de procesamiento y los compradores toleran las ineficiencias de manejo del forraje suelto. En junio de 2024, Al Dahra ACX puso en marcha una nueva línea de doble compresión en Ellensburg, Washington, añadiendo 180.000 toneladas métricas de capacidad anual. Esta mejora permite a la empresa cargar 26 toneladas métricas de alfalfa comprimida por contenedor de 40 pies, en comparación con las 18 toneladas métricas de las pacas estándar, lo que resulta en una mejora de densidad que reduce los costos de flete por tonelada entre USD 35 y USD 50. Desde 2023, los fabricantes de equipos chinos, como Henan RICHI, han reducido significativamente los costos de capital de los molinos de pellets, impulsando una adopción más amplia y reforzando el cambio del mercado de forraje hacia formatos densificados.

Los pellets y cubos serán el segmento de más rápido crecimiento, avanzando a una CAGR del 8,4% durante 2026-2031, la tasa de crecimiento más rápida entre todas las formas. Los proveedores orientados a la exportación están comprimiendo cada vez más el forraje para reducir los costos de flete en contenedor entre un 30% y un 40% y minimizar el desperdicio durante los envíos transoceánicos a mercados como Japón, Corea del Sur y Oriente Medio. En 2025, Standlee Premium Products amplió sus ventas de forraje peletizado a través de plataformas de comercio electrónico, asociándose con Amazon y Chewy para llegar a compradores de pequeños équidos y granjas de afición.

Por Canal de Distribución: Las Plataformas en Línea Interrumpen la Distribución Mayorista Tradicional

Los molinos de pienso fueron el segmento más grande, los molinos de pienso representaron el 55,3% de la participación del mercado de forraje en 2025, beneficiándose de las relaciones establecidas con grandes operaciones lecheras y de carne que adquieren entre 500 y 2.000 toneladas métricas anuales bajo contratos a largo plazo. El suministro directo a granja, particularmente prominente en regiones como Australia y el oeste de los Estados Unidos, atrae a grandes operadores al ofrecer mezclas personalizadas y entregas justo a tiempo. Además, las tiendas digitales están ganando terreno, especialmente para productos de nicho como los cubos para équidos y los copos de alfalfa orgánica, respaldados por la logística de envío directo y las aplicaciones de trazabilidad.

Las plataformas en línea están proyectadas para crecer a una CAGR del 9,2% hasta 2031, representando el crecimiento más rápido entre todos los canales. Este crecimiento está impulsado por los pequeños compradores de équidos, granjas de afición y certificados orgánicos que optan cada vez más por pedidos directos al productor, lo que elimina los márgenes mayoristas del 15% al 25% y permite la personalización del contenido de proteínas, la longitud de corte y el tamaño del embalaje. Los primeros adoptantes que utilizan análisis de datos para analizar patrones transaccionales han reportado mejoras en los márgenes, destacando la diversificación de canales como una ventaja estratégica clave en el mercado de forraje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo la posición regional más grande con el 33,7% de la participación del mercado de forraje en 2025. Este crecimiento está respaldado por complejos lecheros a escala industrial, infraestructura avanzada de agricultura de precisión y sólidos canales de exportación. La región enfrenta desafíos como la estabilización de la expansión de los hatos y el aumento de la competencia por el uso de la tierra. Los Estados Unidos lideran la producción, con California y Arizona exportando alfalfa deshidratada a los mercados asiáticos a través de corredores logísticos eficientes en costos. Canadá se beneficia de las ventajas de los cultivos de temporada fría, pero enfrenta presiones en los márgenes debido a las altas tarifas de flete. En México, el mercado de forraje se está expandiendo gradualmente a medida que los procesadores de carne integrados mejoran los protocolos de alimentación.

Asia-Pacífico será la región de más rápido crecimiento, con una CAGR proyectada del 6,3% hasta 2031. Este crecimiento está impulsado por el aumento de la población, los cambios en la dieta hacia preferencias occidentales y la rápida adopción de la integración vertical del ganado. China experimentó un aumento significativo en las importaciones de pacas de alfalfa comprimida premium durante 2024-2025, impulsado por las operaciones lecheras intensivas en Mongolia Interior. En India, la expansión de la red cooperativa lechera, respaldada por inversiones en infraestructura de cadena de frío, está impulsando la demanda de haylage fermentado y pellets enriquecidos con proteínas. Australia, un exportador clave, enfrenta desafíos derivados de sequías recurrentes y políticas cambiantes de asignación de agua, que pueden limitar el crecimiento de la producción pero posicionan a las leguminosas eficientes en el uso del agua como cultivos estratégicos en el mercado de forraje.

Europa muestra potencial de crecimiento, impulsado por los mandatos de sostenibilidad y las reformas bajo la Política Agrícola Común, que promueven las leguminosas fijadoras de nitrógeno y las iniciativas de créditos de carbono. Alemania, Francia y los Países Bajos mantienen sólidas industrias lácteas, pero las restricciones fitosanitarias a las importaciones de heno de los Estados Unidos están fomentando el abastecimiento local. En Europa del Este, mercados como Hungría se están beneficiando de nuevas inversiones en procesamiento, como la empresa conjunta Vitafort de ADM, que apoya los objetivos de autosuficiencia.

Panorama Competitivo

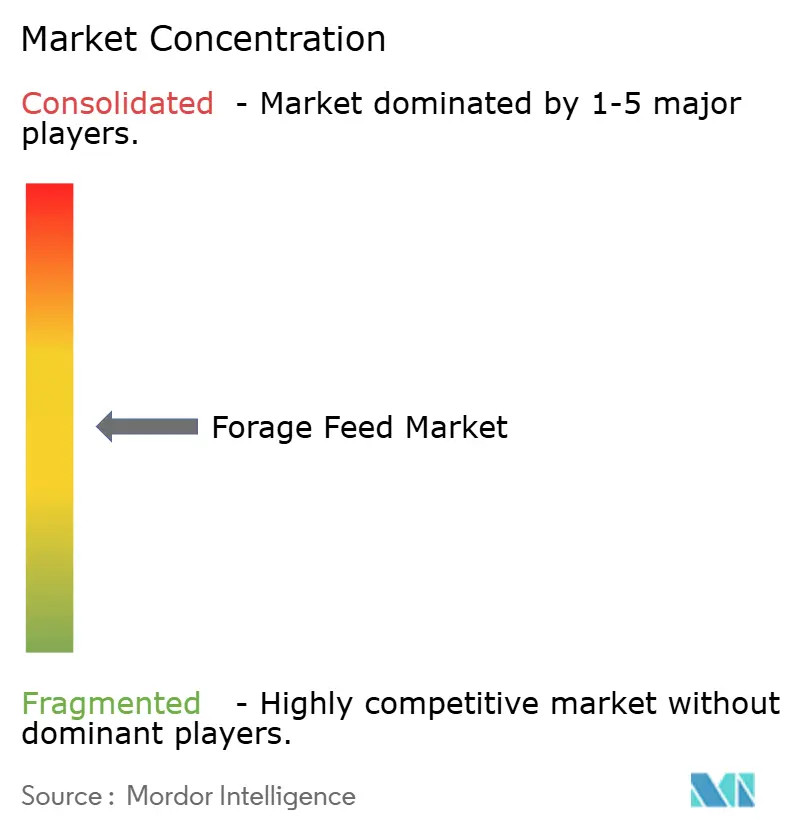

El mercado de forraje demuestra una concentración moderada, con los cinco principales actores, incluidos ADM, Land O'Lakes, Inc., Al Dahra ACX, Inc., Anderson Hay y Wilbur-Ellis Company LLC, dejando oportunidades significativas para las empresas establecidas regionalmente y los nuevos participantes impulsados por la tecnología. Las empresas multinacionales como ADM, Cargill y Wilbur-Ellis adoptan estrategias de integración vertical que abarcan la producción upstream, el procesamiento midstream y la distribución downstream para optimizar los márgenes a lo largo de la cadena de valor.

Los líderes regionales como Al Dahra ACX y Anderson Hay se centran en la logística de exportación, la certificación de origen y las técnicas de empacado de alta compresión para reducir los costos de flete marítimo. Mientras tanto, los disruptores impulsados por la tecnología enfatizan innovaciones como el manejo robótico de pacas, la trazabilidad basada en cadena de bloques y la agregación de créditos de carbono. Estos avances les permiten generar fuentes de ingresos adicionales más allá de las ventas tradicionales por tonelaje. Las consideraciones de sostenibilidad están dando forma cada vez más a las decisiones de aprovisionamiento, con los compradores evaluando factores como las emisiones y la eficiencia en el uso del agua. Esta tendencia está impulsando a los proveedores a invertir en soluciones como el riego por goteo, el secado solar y los molinos de pellets alimentados con energía renovable.

La consolidación sigue siendo una tendencia clave a medida que las empresas de nivel medio buscan lograr economías de escala. Por ejemplo, la adquisición por parte de Andersons de una participación en Skyland Grain amplió su capacidad de almacenamiento y mejoró sus capacidades de originación en las Llanuras de los Estados Unidos. La diversificación geográfica también sirve como salvaguarda estratégica contra los riesgos climáticos y regulatorios, lo que impulsa colaboraciones transfronterizas como la asociación de ADM con Vitafort en Hungría. En general, la dinámica competitiva en el mercado de forraje favorece a las empresas que combinan experiencia agronómica con innovación tecnológica, garantizando una calidad de producto consistente al tiempo que minimizan los impactos ambientales.

Líderes de la Industria de Forraje

ADM

Land O'Lakes, Inc.

Al Dahra ACX, Inc.

Anderson Hay

Wilbur-Ellis Company LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: La subsidiaria de Millborn Seeds, Renovo Seed, anunció la incorporación de OptiHarv, una nueva mezcla forrajera, a su cartera en 2024. La mezcla combina mijos, guisantes, judías, cebada y brásicas para producir un alto tonelaje para ensilado en pacas, haylage o pastoreo. La mezcla permite múltiples cosechas de un solo campo al tiempo que produce una Ración Total Mezclada (RTM) de alta calidad durante toda la temporada de crecimiento.

- Agosto de 2024: Charoen Pokphand Group y COFCO formaron una asociación estratégica para mejorar la colaboración en agricultura, producción de alimentos y cadenas de suministro globales. Esta asociación fortalece las operaciones de forraje del Grupo CP en China mediante un mejor acceso a materias primas y redes logísticas, ampliando su presencia en el mercado de piensos.

- Septiembre de 2023: MAS Seeds lanzó una nueva gama de mezclas forrajeras y mezclas especializadas, incluido el forraje MAS4 NUTRI, rico en leguminosas y destinado a mejorar la dieta animal.

Alcance del Informe Global del Mercado de Forraje

El forraje consiste en cultivos que pueden ser suministrados directamente al ganado o ligeramente procesados mediante secado parcial o predigestión. El Informe del Mercado de Forraje está Segmentado por Tipo de Producto (Heno de Alfalfa, Heno de Timoteo y Más), por Tipo de Ganado (Ganado Lechero, Ganado de Carne y Más), por Forma (Pacas, Pellets y Más), por Canal de Distribución (Molinos de Pienso, Suministro Directo a Granja y Más), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Heno de Alfalfa |

| Heno de Timoteo |

| Heno de Trébol y Otras Leguminosas |

| Ensilado |

| Haylage |

| Otro Forraje (mezcla de gramíneas, residuos de cultivos) |

| Ganado Lechero |

| Ganado de Carne |

| Aves de Corral |

| Équidos |

| Porcino |

| Otro Ganado (ovejas, cabras, camélidos) |

| Pacas |

| Pellets y Cubos |

| Forraje Picado y Troceado |

| Haylage Fermentado y Aditivos para Ensilado |

| Molinos de Pienso |

| Suministro Directo a Granja |

| Plataformas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Heno de Alfalfa | |

| Heno de Timoteo | ||

| Heno de Trébol y Otras Leguminosas | ||

| Ensilado | ||

| Haylage | ||

| Otro Forraje (mezcla de gramíneas, residuos de cultivos) | ||

| Por Tipo de Ganado | Ganado Lechero | |

| Ganado de Carne | ||

| Aves de Corral | ||

| Équidos | ||

| Porcino | ||

| Otro Ganado (ovejas, cabras, camélidos) | ||

| Por Forma | Pacas | |

| Pellets y Cubos | ||

| Forraje Picado y Troceado | ||

| Haylage Fermentado y Aditivos para Ensilado | ||

| Por Canal de Distribución | Molinos de Pienso | |

| Suministro Directo a Granja | ||

| Plataformas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de forraje?

El tamaño del mercado de forraje fue valorado en USD 93.200 millones en 2025 y se estima que crecerá desde USD 97.800 millones en 2026 hasta alcanzar USD 128.300 millones en 2031, a una CAGR del 5,60% durante el período de previsión (2026-2031).

¿Qué categoría de producto domina las ventas?

El heno de alfalfa representó el 37,4% de la participación del mercado de forraje en 2025 debido a sus altos niveles de proteína bruta que se adaptan a las raciones lecheras intensivas.

¿Qué segmento ganadero está creciendo más rápido?

El uso de forraje en aves de corral avanza a una CAGR del 6,9% hasta 2031, ya que los estándares de jaulas libres requieren un mayor contenido de fibra en la dieta.

¿Qué canal de distribución muestra el mayor crecimiento?

Se proyecta que las plataformas en línea se expandirán a una CAGR del 9,2%, impulsadas por los propietarios de pequeños équidos y aves de corral que realizan pedidos directamente a los productores.

Última actualización de la página el: