Tamaño y Participación del Mercado de Sensores para Úlceras del Pie

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

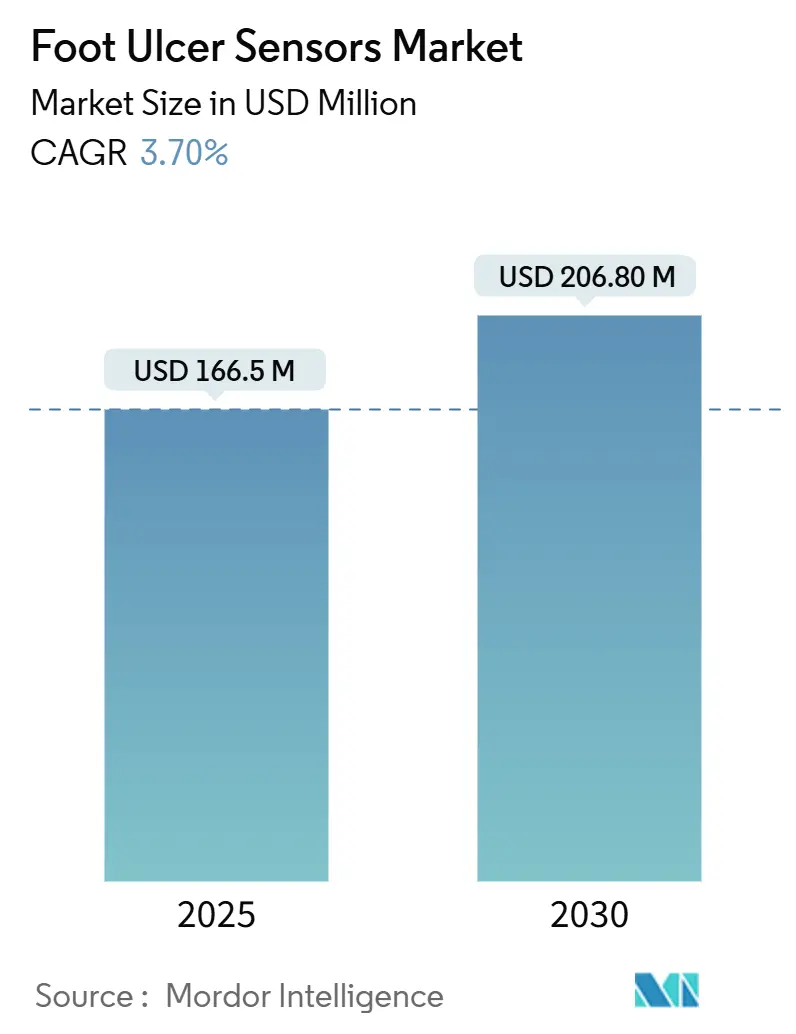

| Tamaño del Mercado (2025) | 166.5 Millones de dólares |

| Tamaño del Mercado (2030) | 206.80 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores para Úlceras del Pie por Mordor Intelligence

El tamaño del mercado de sensores para úlceras del pie alcanzó los USD 166,5 millones en 2025 y se proyecta que se expanda hasta los USD 206,8 millones en 2030, avanzando a una CAGR del 3,7%. La creciente evidencia clínica de que el monitoreo continuo reduce las amputaciones mayores hasta en un 86% y genera ahorros directos de costos de USD 38.593 por cada úlcera prevenida ancla la demanda en el período venidero. El impulso de adopción se ve reforzado por plataformas de inteligencia artificial que clasifican el estado de las úlceras con una precisión del 95% y por reformas de reembolso que tratan el monitoreo remoto como un beneficio cubierto bajo Medicare y aseguradoras afines. Estos incentivos clínicos y económicos, combinados con la miniaturización de múltiples sensores, han desplazado los presupuestos de adquisición de proyectos piloto experimentales hacia implementaciones de atención estándar, permitiendo que el mercado de sensores para úlceras del pie mantenga un crecimiento constante de dígito medio a través de 2030.

Conclusiones Clave del Informe

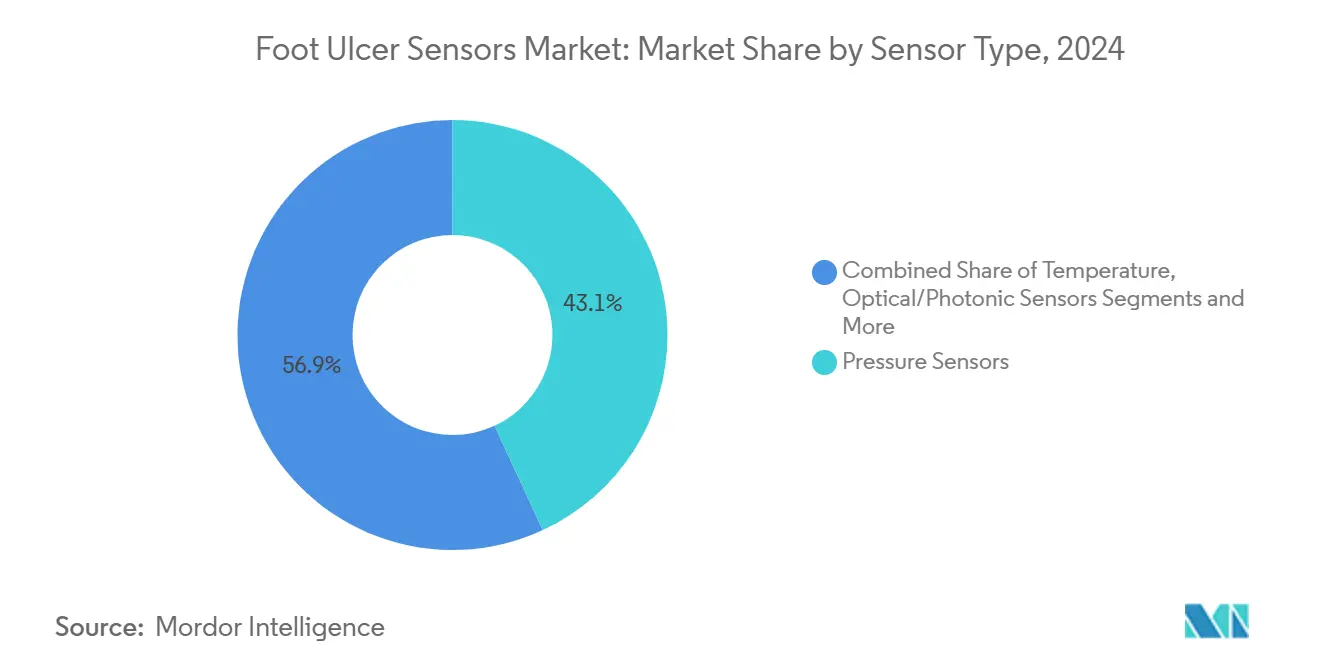

- Por tipo de sensor, los sensores de presión representaron el 43,1% de la participación del mercado de sensores para úlceras del pie en 2024, mientras que se prevé que los sensores ópticos/fotónicos crezcan a una CAGR del 4,8% hasta 2030.

- Por factor de forma, las plantillas inteligentes lideraron con el 37,2% del tamaño del mercado de sensores para úlceras del pie en 2024; los calcetines inteligentes avanzan a una CAGR del 5,4% hasta 2030.

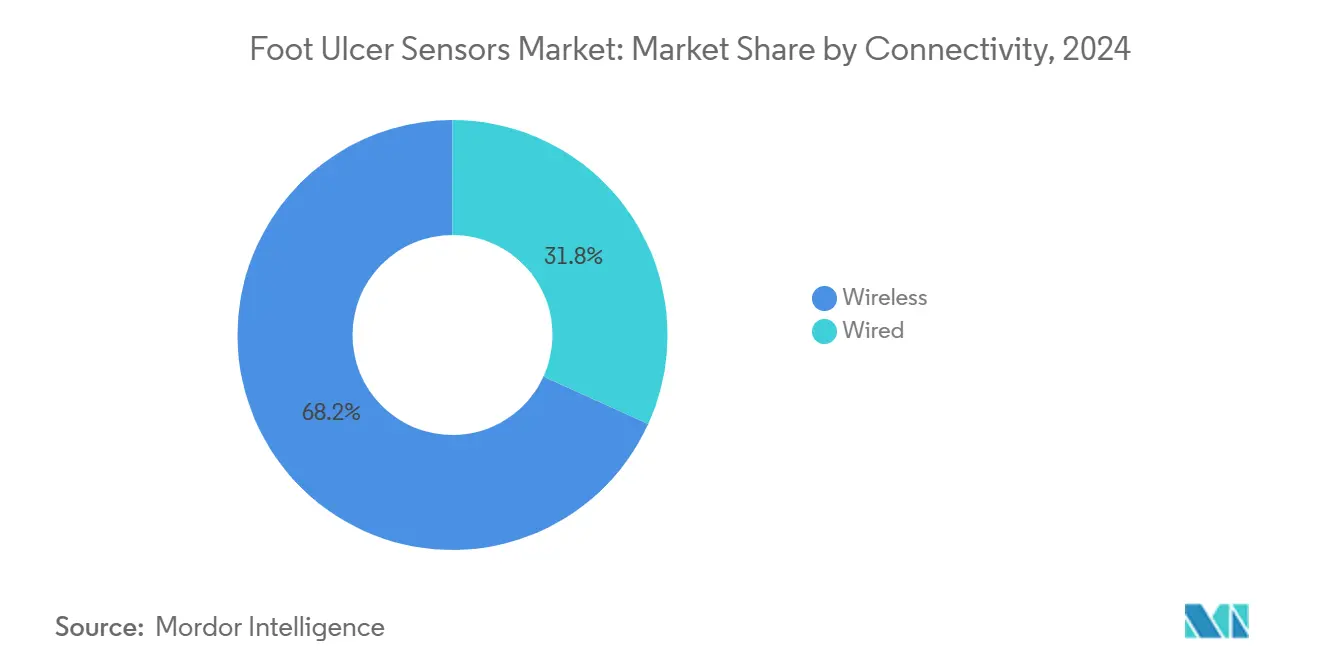

- Por conectividad, las soluciones inalámbricas captaron el 68,2% de los ingresos en 2024 y se proyecta que crezcan a una CAGR del 7,2%, reflejando las prioridades de interoperabilidad hospitalaria.

- Por usuario final, los hospitales y centros de cuidado de heridas representaron el 42,7% de los ingresos de 2024, mientras que los entornos de atención domiciliaria son el canal de más rápido crecimiento con una CAGR del 3,6% hasta 2030.

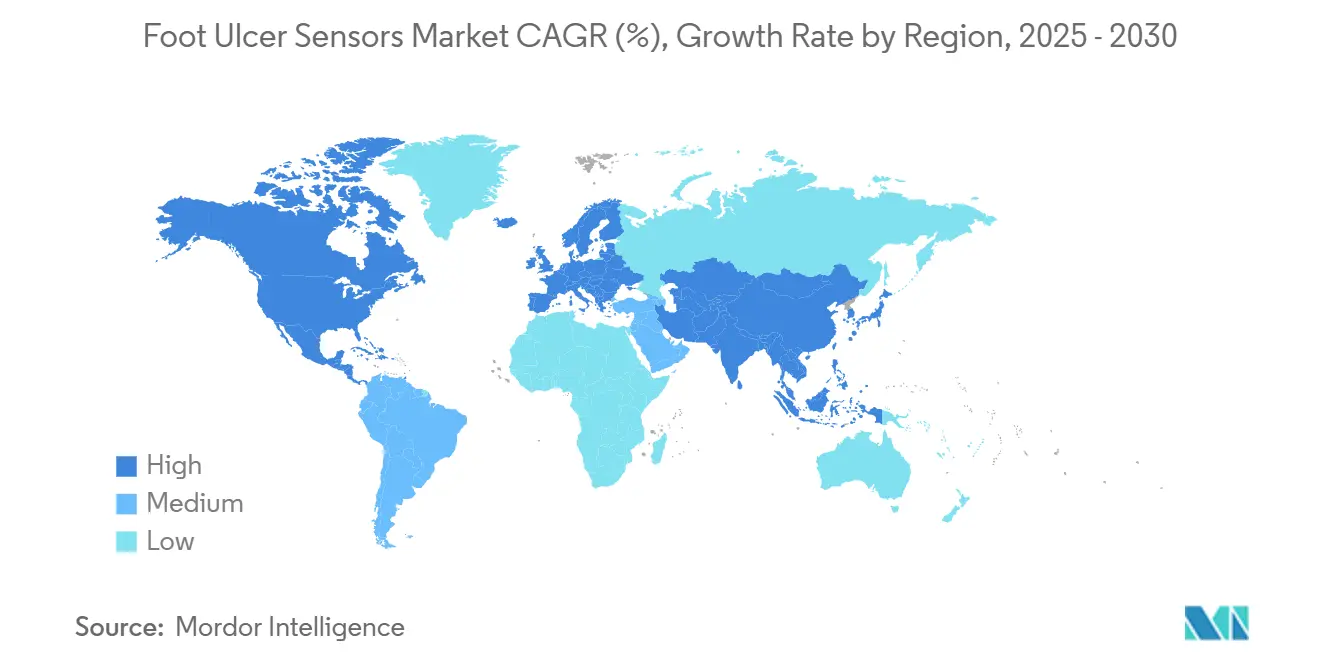

- Por geografía, América del Norte concentró el 38,1% de los ingresos de 2024; se proyecta que Asia Pacífico registre la CAGR regional más alta del 4,7% hasta 2030.

Tendencias e Información del Mercado Global de Sensores para Úlceras del Pie

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de análisis predictivo impulsado por inteligencia artificial | +1.20% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de diabetes y envejecimiento de la población | +0.80% | Global; más fuerte en Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Expansión del reembolso para dispositivos de monitoreo remoto | +0.60% | Mercados principales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Transición hacia la atención basada en valor y penalizaciones por readmisión hospitalaria | +0.50% | América del Norte, en expansión hacia la UE | Mediano plazo (2-4 años) |

| Miniaturización de matrices de sensores multimodales | +0.30% | Centros tecnológicos globales | Mediano plazo (2-4 años) |

| Auge de los programas de gestión de heridas en el hogar | +0.40% | América del Norte y la UE; emergente en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración de Análisis Predictivo Impulsado por Inteligencia Artificial

Los motores de inteligencia artificial detectan ahora la isquemia con alta precisión e infecciones de manera eficaz, permitiendo intervenciones oportunas que evitan episodios de atención escalados.[1]Varun Sendilraj, "DFUCare: Plataforma de Aprendizaje Profundo para la Detección, Análisis y Monitoreo de Úlceras del Pie Diabético," Frontiers in Endocrinology, frontiersin.orgLos algoritmos de aprendizaje profundo pronostican con precisión las readmisiones hospitalarias en cohortes diabéticas, permitiendo a los equipos de atención reasignar recursos hacia pacientes de alto riesgo y reducir costos evitables. Los modelos de transformadores de visión ofrecen una precisión casi perfecta al identificar los bordes de las úlceras en imágenes de teléfonos inteligentes, democratizando el acceso a diagnósticos de nivel especialista para pacientes rurales o con movilidad limitada. Los marcos de inteligencia artificial explicable proporcionan transparencia para los médicos, generando confianza y acelerando la adopción de protocolos. En conjunto, estos avances reposicionan el mercado de sensores para úlceras del pie desde la detección reactiva hacia la modificación proactiva del curso de la enfermedad, reforzando ciclos constantes de reemplazo de dispositivos.

Aumento de la Prevalencia de Diabetes y Envejecimiento de la Población

Más de 422 millones de personas viven con diabetes en todo el mundo, y el 15% desarrollará una úlcera del pie a lo largo de su vida. La neuropatía periférica afecta aproximadamente al 60% de esta base, creando una gran población en riesgo que se beneficia de la vigilancia biomecánica y termográfica continua. Asia Pacífico muestra el repunte epidemiológico más pronunciado; solo China está en camino de albergar 147 millones de diabéticos para 2030, lo que impulsa inversiones del sector público en reembolso de calzado inteligente y plataformas de teleatención de heridas.[2]Zhikui Tian, "Predicción del Pie Diabético a partir de Imágenes de la Lengua e Información Clínica," Frontiers in Physiology, frontiersin.orgEl envejecimiento de la población magnifica la incidencia de úlceras porque la elasticidad vascular disminuye con la edad, un parámetro que ahora se incorpora en modelos de riesgo de aprendizaje automático que predicen la probabilidad de amputación. La prevalencia sostenida y el impulso demográfico garantizan un grupo de clientes amplio y duradero para los participantes del mercado de sensores para úlceras del pie.

Expansión del Reembolso para Dispositivos de Monitoreo Remoto

Estados Unidos finalizó determinaciones de cobertura local que reembolsan el calzado terapéutico equipado con sensores integrados, así como plataformas independientes de monitoreo de temperatura, reduciendo la incertidumbre de los proveedores en torno a la presentación de reclamaciones. Los beneficiarios de Medicaid en estados que ofrecen cobertura podológica experimentaron un menor riesgo de amputación mayor, validando la lógica fiscal detrás del monitoreo preventivo.[3]Abdul Rahaman Wahab Sait, "Modelo de Detección de Úlceras del Pie Diabético Usando CNN Híbrido–Transformadores de Visión," Diagnostics, mdpi.com En Europa, los programas de reembolso aceleran la incorporación de dispositivos para diabetes impulsados por inteligencia artificial en los seguros estatutarios. Estas reformas de pago acortan los períodos de recuperación de la inversión e impulsan licitaciones de compra masiva, generando ingresos predecibles en el mercado de sensores para úlceras del pie.

Transición hacia la Atención Basada en Valor y Penalizaciones por Readmisión Hospitalaria

Los hospitales de Estados Unidos enfrentan penalizaciones por readmisión cuando las úlceras progresan a infección o requieren desbridamiento quirúrgico dentro de los 30 días posteriores al alta. Los programas de monitoreo remoto de pacientes reducen las readmisiones relacionadas con úlceras entre un 30% y un 40%, protegiendo a los proveedores de penalizaciones fiscales y respaldando contratos de riesgo capitado. Los proyectos piloto de pago agrupado reembolsan el episodio completo de la úlcera, incentivando a los sistemas de salud a implementar calzado equipado con sensores y paneles de control en la nube que detectan el estrés tisular temprano. Las herramientas de comunicación digital contrarrestan la escasa comprensión posterior al alta, que de otro modo duplica las probabilidades de readmisión. A medida que más sistemas adoptan la facturación basada en valor, el calzado y las alfombrillas con sensores pasan de proyectos piloto de nicho a elementos estándar en el mercado de sensores para úlceras del pie.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | −0.7% | Global; máximo en la UE bajo el RGPD | Corto plazo (≤ 2 años) |

| Validación clínica limitada en diversas morfologías étnicas del pie | −0.4% | Global; notable en Asia Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Alto costo inicial frente a los apósitos convencionales | −0.5% | Mercados emergentes y centros con recursos limitados | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad con los ecosistemas de historia clínica electrónica hospitalaria | −0.3% | Sistemas de salud de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La interconectividad de los dispositivos amplía la superficie de ataque para los datos identificables de los pacientes, atrayendo el escrutinio regulatorio de las autoridades. El cifrado, la autenticación multifactor y las arquitecturas de confianza cero son obligatorios, pero añaden costos y prolongan los plazos de aprobación. Brechas de seguridad recientes que involucran dispositivos portátiles erosionaron la confianza de los pacientes, lo que llevó a algunos equipos de cumplimiento hospitalario a retrasar las adquisiciones hasta que los proveedores certifiquen auditorías independientes. Las entidades no cubiertas que venden dispositivos directamente al consumidor quedan fuera de la regulación, dejando vacíos en los recursos si los datos son mal gestionados. Hasta que los estándares de seguridad globales maduren, el riesgo cibernético pesará sobre las tasas de adopción.

Alto Costo Inicial Frente a los Apósitos Convencionales

Los kits de plantillas inteligentes tienen precios varias veces superiores al calzado de descarga estándar, lo que supone un desafío para los pagadores en entornos con recursos limitados. El argumento económico depende de la evitación de complicaciones catastróficas, pero los ahorros a largo plazo se materializan en horizontes de varios años, superando los ciclos presupuestarios típicos. La codificación de seguros para dispositivos emergentes a veces va a la zaga de la innovación, obligando a los pacientes a pagar de su bolsillo y deprimiendo el volumen. A medida que los precios de los componentes bajen y proliferen los contratos de pago por desempeño, las barreras financieras deberían aflojarse gradualmente, pero las restricciones de capital a corto plazo siguen siendo un obstáculo para el mercado de sensores para úlceras del pie.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: La Presión Lidera Mientras la Óptica Acelera

Los sensores de presión generaron la porción más significativa de los ingresos en 2024, representando el 43,1% de la participación del mercado de sensores para úlceras del pie, gracias a décadas de uso clínico que vinculan directamente el estrés plantar elevado con el inicio de las úlceras. Las inversiones en MEMS de película delgada y análisis en tiempo real preservan su dominio. Sin embargo, los sensores ópticos/fotónicos están ganando impulso, registrando una CAGR prevista del 4,8% hasta 2030 gracias a la termografía infrarroja y el mapeo espectroscópico del oxígeno tisular. Se proyecta que el tamaño del mercado de sensores para úlceras del pie vinculado a diseños híbridos que combinan entradas de presión y temperatura crezca de manera constante a medida que los médicos favorezcan la elaboración de perfiles de riesgo multimodal.

Los sistemas de imagen térmica que detectan puntos calientes subcutáneos 2 a 3 semanas antes de la ruptura de la piel ya están superando las vías regulatorias, ampliando la utilidad clínica más allá de los protocolos centrados en la presión. Los avances futuros dependen de la validación de los algoritmos ópticos en diversas pigmentaciones de piel y del perfeccionamiento de las rutinas de calibración que compensan las variaciones de temperatura ambiente. Los proveedores que sincronicen flujos de datos de alfombrillas de presión, óptica de infrarrojo cercano y electrodos de respuesta galvánica de la piel podrían aumentar los costos de cambio y asegurar contratos de mantenimiento plurianuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: Las Plantillas Dominan, los Calcetines Surgen

Las plantillas inteligentes captaron el 37,2% de los ingresos de 2024 porque se integran perfectamente en los flujos de trabajo de descarga de larga data de los médicos y requieren un cambio mínimo en el comportamiento del paciente. Este factor de forma también permite una densidad de sensores suficientemente alta para mapear gradientes de presión localizados en tiempo real, alineándose con los criterios de reembolso que exigen documentación objetiva del riesgo. En el horizonte, los calcetines inteligentes están en camino de registrar el crecimiento unitario más rápido con una CAGR del 5,4%, aprovechando los hilos conductores que integran termistores y galgas extensométricas directamente en los tejidos textiles.

Los prototipos de la marca Siren reportan una precisión de alerta superior al 90% cuando las temperaturas plantares difieren en más de 2 °C entre los pies. Las líneas de producción de tejido continuo reducen los costos unitarios, haciendo que los dispositivos portátiles integrados en textiles sean atractivos para las organizaciones de atención capitada. Los zapatos inteligentes que combinan sensores inerciales con placas de fuerza integradas permanecen en fases piloto, pero prometen análisis completos de la marcha que podrían desplazar la prevención de úlceras hacia la biomecánica de toda la extremidad. Las plataformas de escáner de nicho que ofrecen modelos morfológicos tridimensionales de alta resolución conservan valor para casos complejos, pero no afectarán materialmente el tamaño general del mercado de sensores para úlceras del pie.

Por Conectividad: Prevalece la Integración Inalámbrica

Los directores de información de los hospitales se inclinan por los puntos de acceso Wi-Fi y Bluetooth LE que se conectan directamente a los intermediarios de datos de historias clínicas electrónicas. En consecuencia, las arquitecturas inalámbricas concentraron el 68,2% de los ingresos de 2024 y se prevé que registren una CAGR del 7,2% hasta 2030. El potencial de crecimiento descansa en microcontroladores de bajo consumo energético y en la compresión de inteligencia artificial en el borde que reduce las tarifas de los planes de datos. Los dispositivos con cable mantienen bolsas de demanda en salas de alta complejidad, donde la alimentación ininterrumpida y la latencia determinista superan a la movilidad.

Las iniciativas que estandarizan las API bidireccionales HL7 FHIR están eliminando las barreras de integración, y los proyectos piloto que utilizan la recolección piezoeléctrica muestran potencial para insertos de calzado sin batería. A medida que los hospitales consolidan sus paneles de proveedores, los proveedores capaces de certificar la ciberseguridad de extremo a extremo y ofrecer transferencias HL7-FHIR en tiempo real disfrutarán de una ventaja competitiva en el mercado de sensores para úlceras del pie.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan, la Atención Domiciliaria se Expande

Los hospitales y centros de cuidado de heridas generaron el 42,7% de las ventas de 2024, reflejando las vías de derivación consolidadas y la disponibilidad de equipos multidisciplinarios para interpretar los resultados de los sensores. Sin embargo, el canal de atención domiciliaria lidera el campo con una CAGR del 3,6%, impulsado por la paridad de reembolso para el monitoreo fisiológico remoto y por la creciente evidencia de que los programas ambulatorios aceleran la cicatrización.

Los centros quirúrgicos ambulatorios utilizan los escáneres principalmente para la planificación preoperatoria, mientras que los centros de atención a largo plazo están comenzando a probar calcetines inteligentes combinados con paneles de control móviles para enfermeras, con el fin de reducir las admisiones por traslado. Los futuros avances en participación dependen de simplificar la incorporación de pacientes y de automatizar el triaje de alertas para que las enfermeras de atención domiciliaria sobrecargadas puedan actuar en el momento adecuado sin fatiga por alertas.

Análisis Geográfico

América del Norte controló el 38,1% de los ingresos de 2024, apoyada por la política de Medicare que reembolsa tanto el calzado con sensores como los códigos de monitoreo remoto, eliminando efectivamente la resistencia de los pagadores. La orientación de la Administración de Alimentos y Medicamentos sobre medicamentos para infecciones del pie diabético y las presentaciones de salud digital agiliza aún más la autorización del mercado, reduciendo el tiempo de lanzamiento para nuevos factores de forma. Los sólidos canales de capital de riesgo y la colaboración entre centros académicos de heridas y empresas emergentes de sensores sostienen un ecosistema dinámico que actualiza regularmente la evidencia clínica.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 4,7% hasta 2030, respaldada por la rápida urbanización, los cambios en el estilo de vida y las redes de tele-endocrinología financiadas por el gobierno en China e India. Las inversiones público-privadas en la fabricación de semiconductores y textiles reducen los costos de la lista de materiales, permitiendo a las marcas locales atender a los sistemas de salud sensibles al precio mientras cumplen con las normas de adquisición nacionales. Los programas piloto en ciudades de segundo nivel de India muestran adopción cuando los dispositivos integran aplicaciones de orientación multilingüe que mitigan las barreras culturales y de alfabetización.

Europa mantiene un crecimiento más estable pero significativo, respaldado por la cobertura sanitaria universal y las iniciativas paneuropeas para armonizar los conjuntos de datos de evidencia del mundo real. Los mandatos de privacidad elevan los criterios de selección de proveedores, alentando a los proveedores a elegir plataformas con cifrado en el dispositivo y flujos de consentimiento centrados en el paciente. Las rigurosas normas de evaluación clínica del Reglamento Europeo de Dispositivos Médicos prolongan los plazos de lanzamiento, pero confieren confianza en el mercado una vez obtenidas las aprobaciones, posicionando los dispositivos autorizados para una escala transfronteriza dentro del mercado de sensores para úlceras del pie.

Panorama Competitivo

El mercado de sensores para úlceras del pie está moderadamente fragmentado, sin que ningún proveedor supere una participación de ingresos de dos dígitos. Podimetrics ha expandido su plataforma SmartMat y está asociándose con redes de prestación integrada para combinar paneles de datos y orientación de enfermería. La participación estratégica de Mölnlycke en Siren valida la detección de temperatura basada en textiles y subraya el impulso de los actores establecidos por combinar apósitos para heridas con dispositivos portátiles de diagnóstico.

Orpyx continúa publicando datos a largo plazo que muestran una reducción del 86% en la recurrencia de úlceras, una credencial clínica que ayuda a ganar contratos de compra grupal entre las cadenas hospitalarias de Estados Unidos. Empresas emergentes como IR-MED están avanzando en biomarcadores ópticos que proporcionan información bioquímica sobre la perfusión tisular, con el objetivo de superar a los sensores puramente mecánicos.

Las empresas establecidas de cuidado de heridas aprovechan sus amplios canales de ventas y su experiencia regulatoria, mientras que las empresas nativas digitales se diferencian a través del triaje impulsado por inteligencia artificial y la analítica por suscripción. La ventaja competitiva depende cada vez más de los resultados respaldados por evidencia, las API de integración y las certificaciones de ciberseguridad, más que del hardware de sensores por sí solo.

Líderes de la Industria de Sensores para Úlceras del Pie

Podimetrics

Siren Care

Sensoria Health

Orpyx Medical Technologies

FeetMe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Mölnlycke Health Care invirtió USD 8 millones en Siren para acelerar el despliegue de textiles con detección de temperatura y ampliar las asociaciones de distribución global.

- Enero de 2025: AlexiGen, Sensoria Health, Defender y Anderson Medical Supplies formaron un consorcio de Calzado como Servicio para integrar el monitoreo remoto en el calzado de descarga para pacientes de alto riesgo.

- Noviembre de 2024: Diabetis JSC obtuvo el registro de la Administración de Alimentos y Medicamentos para Feetsee, un dispositivo de termografía infrarroja que aplica análisis de aprendizaje automático a los mapas de temperatura del pie.

Alcance del Informe Global del Mercado de Sensores para Úlceras del Pie

| Sensores de Presión |

| Sensores de Temperatura |

| Sensores Ópticos/Fotónicos |

| Sensores Electromagnéticos/de Impedancia |

| Sensores Híbridos Multimodales |

| Plantillas Inteligentes |

| Calcetines Inteligentes |

| Zapatos Inteligentes |

| Parches y Tiras Portátiles |

| Dispositivos de Escáner Externo |

| Inalámbrico (Bluetooth, Wi-Fi, NFC) |

| Con Cable |

| Hospitales y Centros Especializados en Cuidado de Heridas |

| Entornos de Atención Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| Centros de Atención a Largo Plazo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Sensor | Sensores de Presión | |

| Sensores de Temperatura | ||

| Sensores Ópticos/Fotónicos | ||

| Sensores Electromagnéticos/de Impedancia | ||

| Sensores Híbridos Multimodales | ||

| Por Factor de Forma | Plantillas Inteligentes | |

| Calcetines Inteligentes | ||

| Zapatos Inteligentes | ||

| Parches y Tiras Portátiles | ||

| Dispositivos de Escáner Externo | ||

| Por Conectividad | Inalámbrico (Bluetooth, Wi-Fi, NFC) | |

| Con Cable | ||

| Por Usuario Final | Hospitales y Centros Especializados en Cuidado de Heridas | |

| Entornos de Atención Domiciliaria | ||

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Atención a Largo Plazo | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global actual de sensores para úlceras del pie?

El tamaño del mercado de sensores para úlceras del pie alcanzó los USD 166,5 millones en 2025 y está en camino de superar los USD 206,8 millones en 2030 con una CAGR del 3,7%.

¿Qué tecnología de sensor tiene la mayor participación?

Los sensores de presión lideran con el 43,1% de la participación del mercado de sensores para úlceras del pie gracias a décadas de validación clínica.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Se proyecta que Asia Pacífico se expanda a una CAGR del 4,7%, impulsada por la creciente prevalencia de diabetes y las inversiones a gran escala en infraestructura sanitaria.

¿Por qué se prefieren los dispositivos inalámbricos en el monitoreo del pie diabético?

La conectividad inalámbrica capta el 68,5% de los ingresos porque transmite datos directamente a las historias clínicas electrónicas, permitiendo la acción clínica en tiempo real.

¿Cómo reducen los costos sanitarios los dispositivos de monitoreo?

El seguimiento continuo de temperatura y presión previene úlceras que de otro modo costarían USD 38.593 cada una para tratar, generando un retorno positivo de la inversión para los proveedores.

¿Cuál es la principal barrera para una adopción más amplia?

Las preocupaciones sobre privacidad de datos y ciberseguridad siguen siendo la principal restricción, con un impacto negativo del 0,7% en la CAGR prevista hasta que los estándares globales maduren.

Última actualización de la página el: