Tamaño y Participación del Mercado de Dispositivos para la Gestión del Cuidado de Heridas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

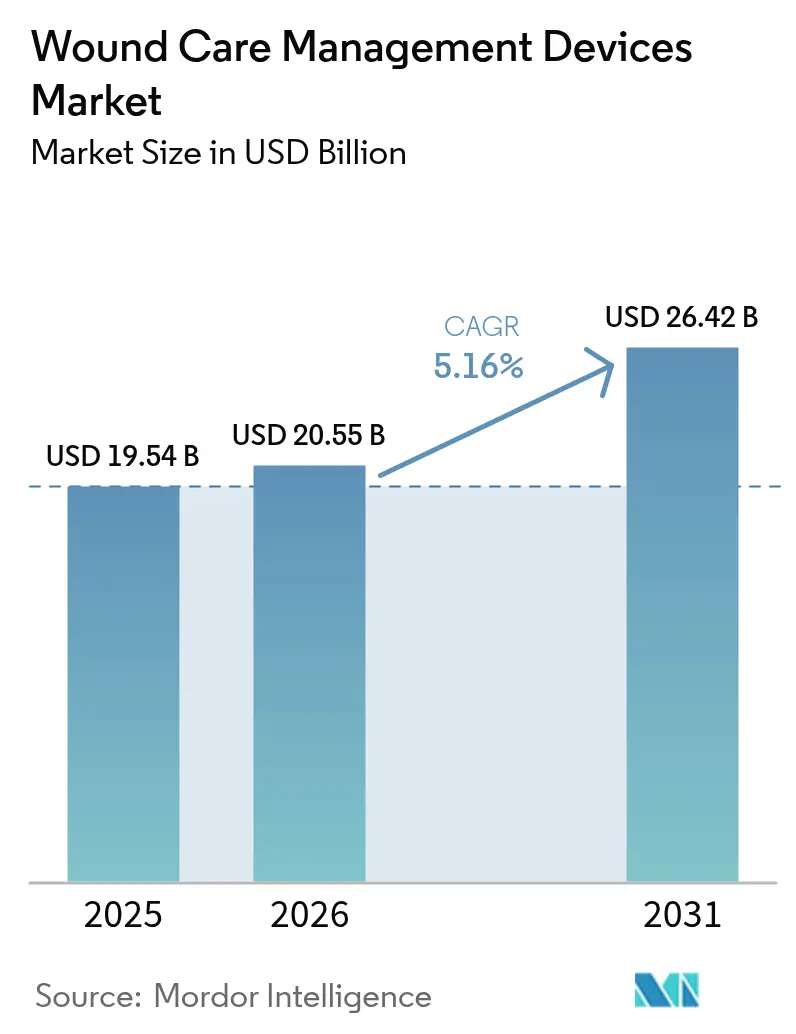

| Tamaño del Mercado (2026) | 20.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

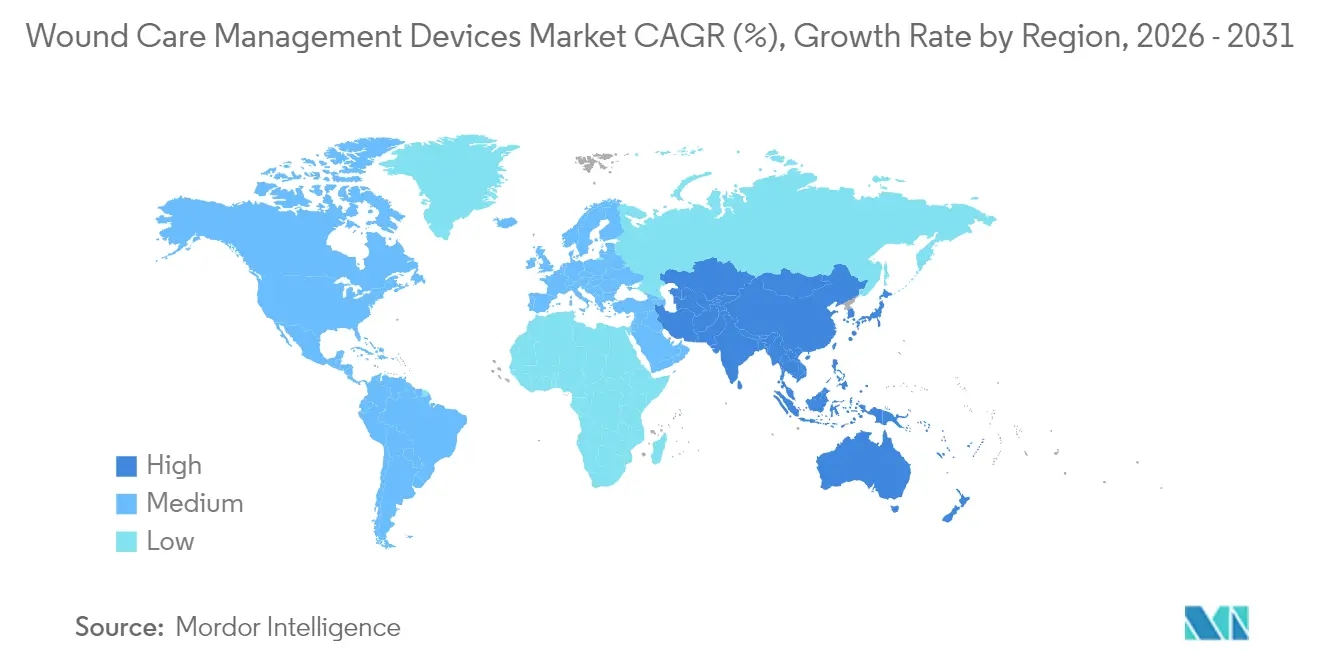

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para la Gestión del Cuidado de Heridas por Mordor Intelligence

El tamaño del mercado de dispositivos para la gestión del cuidado de heridas fue valorado en USD 19,54 mil millones en 2025 y se estima que crecerá desde USD 20,55 mil millones en 2026 hasta alcanzar USD 26,42 mil millones en 2031, a una CAGR del 5,16% durante el período de pronóstico (2026-2031). El envejecimiento de la población, la creciente prevalencia de la diabetes y el crecimiento sostenido de los procedimientos quirúrgicos proporcionan vientos de demanda persistentes [1]Nasire Uluç, "Mediciones no invasivas de los niveles de glucosa en sangre mediante señales optoacústicas de infrarrojo medio con compuerta temporal," Nature Metabolism, nature.com. Los hospitales están invirtiendo en terapia de heridas con presión negativa (NPWT) y apósitos inteligentes para reducir las readmisiones, mientras que los minoristas amplían las ofertas de venta libre que potencian el tratamiento en el hogar. Avances como los geles hemostáticos derivados de algas y las matrices de tejido bioingeniería están acortando los tiempos de cicatrización y reduciendo los costos a largo plazo. Las vías regulatorias en los Estados Unidos y la Unión Europea ahora aceleran los vendajes líquidos de clase I y otros dispositivos de bajo riesgo, acelerando la comercialización. Los actores establecidos del mercado responden forjando alianzas con especialistas en inteligencia artificial para incorporar imágenes en tiempo real y soporte de decisiones en apósitos y bombas.

Conclusiones Clave del Informe

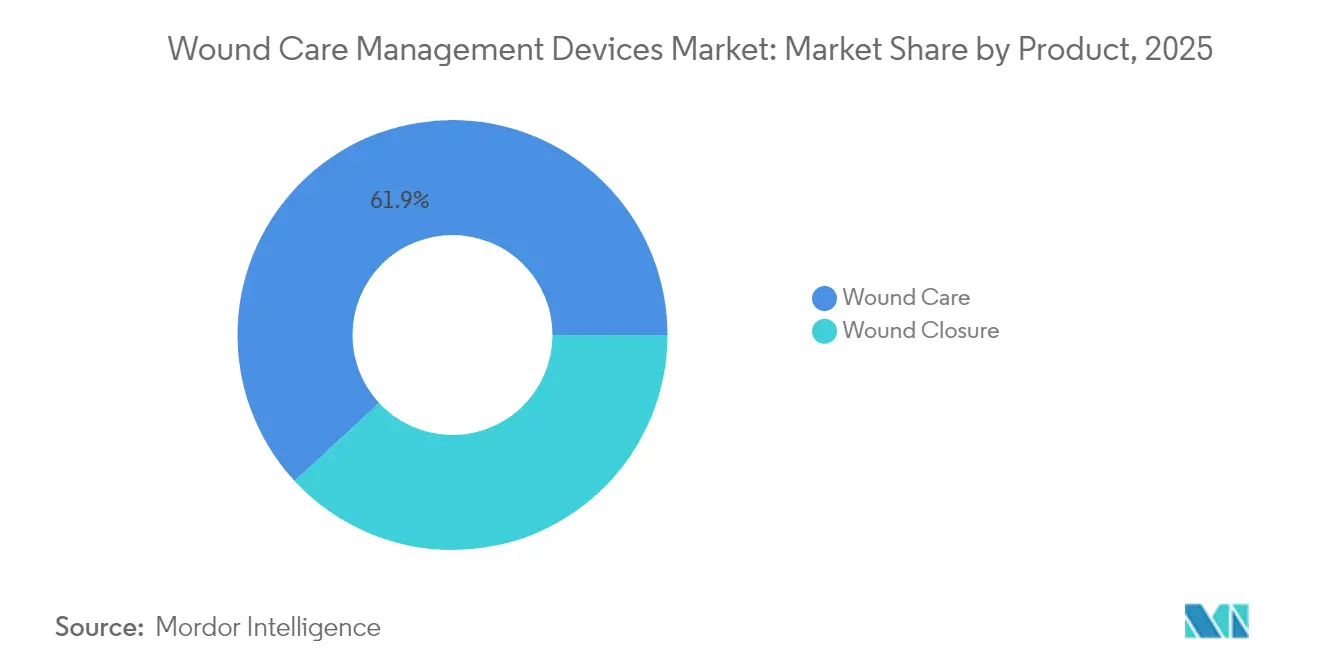

- Por categoría de producto, el cuidado de heridas mantuvo el 61,88% de la participación del mercado de dispositivos para la gestión del cuidado de heridas en 2025, mientras que los productos de cierre de heridas registraron la CAGR más rápida del 5,62% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 57,92% del tamaño del mercado de dispositivos para la gestión del cuidado de heridas en 2025, mientras que las heridas agudas están preparadas para una CAGR del 5,74% hasta 2031.

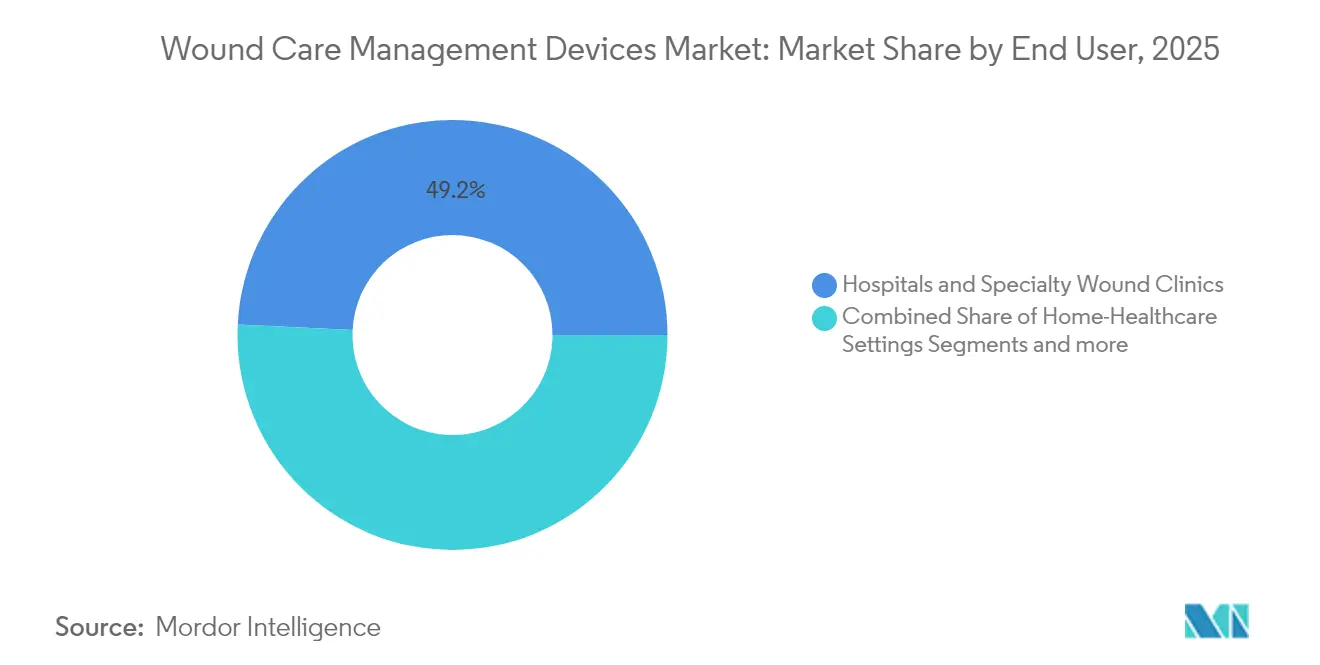

- Por usuario final, los hospitales y las clínicas especializadas mantuvieron el 49,22% de la participación en los ingresos en 2025; se proyecta que la atención médica domiciliaria crezca a una CAGR del 5,81% hasta 2031.

- Por modo de compra, la adquisición institucional controló el 58,84% de los ingresos de 2025, mientras que las ventas minoristas y de venta libre se expandirán a una CAGR del 5,86% hasta 2031.

- Por geografía, América del Norte mantuvo el 39,86% de la participación en los ingresos en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 6,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para la Gestión del Cuidado de Heridas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de heridas crónicas y diabéticas | +1.2% | América del Norte y Europa con mayor relevancia; relevancia global | Largo plazo (≥ 4 años) |

| Escalada de los volúmenes quirúrgicos globales | +0.9% | Los mercados desarrollados lideran; los mercados emergentes se están poniendo al día | Mediano plazo (2-4 años) |

| Innovaciones continuas en productos y materiales | +0.8% | América del Norte y la Unión Europea lideran; adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia la atención domiciliaria y dispositivos NPWT de un solo uso | +0.7% | América del Norte y Europa primero; Asia-Pacífico en expansión | Corto plazo (≤ 2 años) |

| Imágenes de heridas habilitadas por inteligencia artificial y soporte de decisiones | +0.5% | América del Norte y la Unión Europea como núcleo; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reformas de reembolso basadas en resultados | +0.4% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Heridas Crónicas y Diabéticas

Las úlceras del pie diabético afectan actualmente al 15% de los pacientes que viven con diabetes, lo que impulsa a los hospitales a adoptar programas multidisciplinarios que combinan apósitos avanzados con monitoreo continuo de glucosa. Los sensores optoacústicos de infrarrojo medio con compuerta temporal permiten lecturas de glucosa selectivas en profundidad, lo que permite a los médicos ajustar la terapia antes de que surjan complicaciones. Las estrategias de intervención temprana están reduciendo los días de hospitalización y disminuyendo los riesgos de amputación. Los pagadores recompensan estos resultados con pagos agrupados que cubren apósitos, sensores y seguimientos de telesalud. Por lo tanto, los fabricantes están integrando electrónica en los apósitos para transmitir datos de humedad, pH y temperatura, alineando el diseño de los dispositivos con los protocolos de atención crónica.

Escalada de los Volúmenes Quirúrgicos Globales

Los procedimientos electivos y de trauma en todo el mundo se recuperaron en 2025, aumentando la demanda de tiras de cierre avanzadas, selladores de tejidos y cánulas de NPWT. Los ensayos de cirugía micrográfica de Mohs en el cuero cabelludo confirmaron que el injerto de pellizco reduce los tiempos de cicatrización en comparación con los protocolos de segunda intención [2]Willenbrink, Tyler J. MD, "Injertos de Pellizco Versus Cicatrización de Heridas por Segunda Intención para Defectos de Cirugía Micrográfica de Mohs por Debajo de la Rodilla: Un Ensayo Prospectivo Aleatorizado," Dermatologic Surgery, journals.lww.com. A medida que los centros quirúrgicos ambulatorios escalan su capacidad, despliegan bombas de NPWT compactas que se adaptan a los modelos de alta el mismo día. El desbridamiento guiado por ultrasonido previene el riesgo de infección, y las imágenes en tiempo real ayudaron a reducir las penalizaciones por readmisión en hospitales de alto volumen en los Estados Unidos. Estos resultados alientan a los equipos de adquisiciones a renovar las carteras de cierre a pesar de las presiones presupuestarias.

Innovaciones Continuas en Productos y Materiales

Los apósitos de quitosano cargados con nanopartículas de plata logran una actividad antimicrobiana de amplio espectro al tiempo que estimulan la expresión de TGF-β y EGF, acelerando la regeneración tisular [3]Roma M, "Aplicaciones de nanopartículas de quitosano en odontología: un biopolímero sostenible," Frontiers in Chemistry, frontiers.org. Las empresas emergentes están superponiendo matrices de hidrogel con exosomas de células madre para desencadenar la angiogénesis en heridas isquémicas. Las consideraciones de sostenibilidad ahora guían la elección del sustrato, impulsando a los proveedores hacia polímeros biodegradables y embalajes secundarios reciclables. Los fabricantes de dispositivos prueban parches inteligentes que liberan factores de crecimiento cuando el oxígeno detectado por el sensor cae por debajo de los umbrales establecidos. Estos sistemas activos hacen transitar al mercado de dispositivos para la gestión del cuidado de heridas desde coberturas pasivas hacia terapéuticos que se adaptan in situ.

Cambio Hacia la Atención Domiciliaria y Dispositivos NPWT de Un Solo Uso

Los kits de NPWT desechables que pesan menos de 200 g permiten a los pacientes deambular sin bombas alimentadas por la red eléctrica, alineando la terapia con los códigos de reembolso ambulatorio. Los paneles de control remotos transmiten los niveles de presión y exudado a las enfermeras que ajustan la configuración sin visitas a la clínica, reduciendo a la mitad los costos de desplazamiento de seguimiento en programas piloto en Alemania y Míchigan. Las agencias de atención domiciliaria agrupan estos kits con módulos educativos impartidos por enfermeras practicantes, mejorando la adherencia y acortando los ciclos de terapia. El canal minorista se beneficia a medida que las farmacias incluyen apósitos precortados para bombas de un solo uso, ampliando el acceso en las regiones rurales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso limitado en mercados emergentes | -0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Alto costo total de las terapias avanzadas | -0.4% | Global; agudo en economías sensibles al precio | Mediano plazo (2-4 años) |

| Carga ambiental de los desechables de un solo uso | -0.3% | Enfoque regulatorio en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Escasez de enfermeras especializadas en cuidado de heridas | -0.2% | Mercados desarrollados con fuerzas laborales envejecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado en Mercados Emergentes

Muchos aseguradores públicos en el Sudeste Asiático y América Latina todavía solo cubren la gasa básica, retrasando la adopción de NPWT o sustitutos de piel bioingeniería. Las clínicas rurales a menudo enfrentan brechas en la cadena de suministro que limitan aún más el acceso. Los gobiernos están pilotando paquetes de beneficios escalonados que reembolsan apósitos avanzados para úlceras del pie diabético cuando los apósitos primarios fallan, pero los techos presupuestarios siguen siendo ajustados. Los ensambladores locales que obtienen espumas de poliuretano a nivel nacional y llenan cánulas in situ reducen las barreras de precio, aunque la capacitación de los médicos se rezaga. Las asociaciones público-privadas están comenzando a agrupar dispositivos con financiamiento basado en resultados para cerrar la brecha de asequibilidad.

Alto Costo Total de las Terapias Avanzadas

Los modelos de costos integrales muestran que las bombas sofisticadas, los desechables y los contratos de servicio pueden triplicar el gasto en relación con los apósitos estándar durante un ciclo de cicatrización de 12 semanas. Los administradores hospitalarios exigen cada vez más evidencia del mundo real que vincule el uso del dispositivo con menos complicaciones o una estancia más corta. Los fabricantes están respondiendo con acuerdos de reparto de riesgos que reembolsan parte del costo del dispositivo si no se alcanzan los hitos de cicatrización. Los pagadores en América del Norte ahora exigen expedientes de salud económica antes de aprobar la inclusión en el formulario, lo que ralentiza el lanzamiento de nuevas clases como los andamiajes de nanofibras electrohiladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio del Cuidado de Heridas Impulsa la Innovación

El segmento de cuidado de heridas mantuvo el 61,88% de los ingresos de 2025, ya que los médicos prefirieron espumas antimicrobianas, hidrofibras y sistemas de NPWT portátiles para casos complejos. Este dominio subraya cómo el mercado de dispositivos para la gestión del cuidado de heridas continúa pivotando hacia productos que reducen el riesgo de infección y apoyan la granulación. Los artículos de cierre de heridas —incluidas grapas, adhesivos y suturas barbadas absorbibles— registraron una perspectiva de CAGR del 5,62% hasta 2031, impulsados por el creciente volumen de ortopedia y cardiovascular. La gasa tradicional mantiene su relevancia en entornos de baja agudeza, pero cede participación a los apósitos impregnados con plata o PHMB para heridas postoperatorias.

Los fabricantes que integran chips de inteligencia artificial en los apósitos permiten alertas automáticas de humedad y dosificación de antimicrobianos incorporados, cumpliendo con los protocolos hospitalarios para la prevención de lesiones por presión. Mientras tanto, los biológicos tópicos migran de las farmacias hospitalarias a los centros de infusión ambulatoria, ampliando el alcance. El mercado de dispositivos para la gestión del cuidado de heridas está viendo productos combinados que combinan una capa de sensor inteligente con un reservorio de fármaco de hidrogel, apoyando el reembolso bajo los nuevos códigos CPT agrupados recientemente emitidos. Los proveedores que alinean la ciencia de materiales con el monitoreo digital ganan poder de negociación en las licitaciones establecidas por las organizaciones de compras grupales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Herida: La Complejidad de la Atención Crónica Impulsa Soluciones Premium

Las heridas crónicas controlaron el 57,92% de los ingresos de 2025, reflejando la intensidad de recursos de las úlceras del pie diabético, las lesiones por presión y las úlceras venosas de la pierna. Estas indicaciones requieren terapia prolongada, y los pagadores aprueban apósitos de alta gama cuando las auditorías confirman la reducción de readmisiones. Las heridas agudas, incluidos los traumatismos y las incisiones postoperatorias, se están expandiendo a una CAGR del 5,74% gracias al aumento de las tasas de cirugía global. Los centros de quemados adoptan desbridadores enzimáticos combinados con sustitutos de piel biosintéticos para reducir las necesidades de injerto.

Los algoritmos predictivos integrados en los registros de salud electrónicos identifican a los pacientes en riesgo de úlcera, lo que impulsa la aplicación temprana de calzado de descarga y espumas de gestión de la humedad. Los protocolos de lesiones por presión ahora emplean sensores de superficie que ajustan las celdas de aire del colchón para redistribuir la carga. El manejo de úlceras diabéticas se beneficia de los espectrómetros de imágenes portátiles que detectan déficits de perfusión, orientando a los médicos hacia intervenciones vasculares más temprano en la vía de atención. Dichos cambios en el flujo de trabajo refuerzan la demanda de productos premium dentro del mercado de dispositivos para la gestión del cuidado de heridas.

Por Usuario Final: La Transformación de la Atención Médica Domiciliaria se Acelera

Los hospitales y las clínicas especializadas en heridas siguieron siendo los mayores compradores con el 49,22% de participación en 2025, aunque las agencias de atención médica domiciliaria mostraron la trayectoria de CAGR más rápida del 5,81% a medida que los pagadores impulsan la atención fuera de las paredes de hospitalización. Los dispositivos de NPWT portátiles y los vendajes inteligentes validados para su aplicación por personas no especializadas sustentan esta migración. Las instalaciones de atención a largo plazo mantienen una necesidad constante de almohadillas de prevención de úlceras por presión y ayudas de reposicionamiento, lo que sustenta una rotación constante de dispositivos.

Las enfermeras practicantes ahora lideran las rondas de heridas móviles, empleando aplicaciones de imágenes vinculadas a tabletas que cuantifican el área de superficie y el color del exudado en tiempo real. Los portales de telesalud programan revisiones asincrónicas por cirujanos plásticos, ampliando el alcance especializado a los hogares rurales. Estos modelos amplían el grupo de pacientes accesibles, asegurando que el mercado de dispositivos para la gestión del cuidado de heridas capture valor en todos los entornos. Los proveedores que agrupan hardware con paneles de control de software pueden negociar contratos de servicio plurianuales, estabilizando los ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Compra: La Expansión del Canal Minorista Refleja el Empoderamiento del Consumidor

Las compras institucionales —licitaciones de hospitales, clínicas y gobiernos— controlaron el 58,84% de la facturación global de 2025. No obstante, los canales minoristas y de venta libre registrarán una CAGR del 5,86% hasta 2031, a medida que espumas sofisticadas, hidrogeles y apósitos de silicona lleguen a las estanterías de las farmacias. Los mercados en línea democratizan aún más el acceso, ofreciendo a los cuidadores en áreas remotas un catálogo más amplio del que tienen los distribuidores locales.

El embalaje orientado al consumidor ahora incluye videos con código QR paso a paso, abordando la ansiedad de autoaplicación. Las farmacias albergan quioscos de cuidado de heridas atendidos por enfermeras certificadas los fines de semana, cerrando las brechas de asesoramiento para lesiones menores. Las plataformas de teleconsulta se asocian con sitios de comercio electrónico para que una visita virtual desencadene sin problemas el envío el mismo día de los apósitos prescritos. Como resultado, el mercado de dispositivos para la gestión del cuidado de heridas construye resiliencia omnicanal que reduce la dependencia de los ciclos presupuestarios hospitalarios.

Análisis Geográfico

América del Norte lidera el mercado de dispositivos para la gestión del cuidado de heridas, generando el 39,86% de los ingresos del mercado en 2025. Los sofisticados modelos de seguros financian apósitos de alta gama, NPWT y tejidos bioingeniería. En los Estados Unidos, los pagos agrupados bajo contratos basados en valor recompensan un cierre más rápido y menos complicaciones, alentando a los hospitales a probar hidrogeles de próxima generación y espumas habilitadas con sensores. La Administración de Alimentos y Medicamentos exime a los vendajes líquidos de bajo riesgo de la autorización 510(k), acortando los tiempos de lanzamiento para los productos orientados al consumidor. El sistema de pagador único de Canadá invierte en pilotos de NPWT domiciliario que redujeron la carga de las clínicas ambulatorias en un 18% en 2025. México continúa modernizando sus instalaciones quirúrgicas, abriendo licitaciones para tiras de cierre de precio medio y películas de poliuretano.

Europa sigue siendo un mercado maduro pero receptivo a la innovación. Los sistemas nacionales de salud financian paquetes de heridas crónicas que cubren apósitos habilitados con sensores cuando la evidencia muestra ciclos de cicatrización más cortos. Los hospitales de Alemania adoptan imágenes guiadas por inteligencia artificial para cumplir con los nuevos mandatos de notificación de lesiones por presión, estimulando la sustitución de dispositivos. El Reino Unido lanza programas de pie diabético liderados por enfermeras comunitarias apoyados por tabletas de imágenes portátiles. Mientras tanto, el sur de Europa busca hidrogeles rentables que aún cumplan con la documentación del Reglamento de Dispositivos Médicos (MDR) de la Unión Europea, creando nichos para proveedores de gama media.

Asia-Pacífico registra el impulso más rápido para el mercado de dispositivos para la gestión del cuidado de heridas, registrando una CAGR del 6,03% hasta 2031, impulsado por la expansión de la infraestructura sanitaria y la creciente capacidad de cirugía electiva. Los esquemas de adquisición masiva centralizada de China ahora incluyen bombas de NPWT, impulsando la fabricación local de cánulas y apósitos de espuma para cumplir con los topes de precios. Japón prioriza las políticas de envejecimiento en el lugar que reembolsan los apósitos de atención domiciliaria y los parches de sensores, fomentando la innovación en adhesivos de silicona ultradelgados adecuados para pieles frágiles. Los programas de seguro estatal de India comienzan a cubrir apósitos avanzados para úlceras del pie diabético en centros terciarios, catalizando redes de distribuidores que penetran en las ciudades de nivel 2. En todo el Sudeste Asiático, los hospitales privados se diferencian a través de clínicas especializadas en heridas equipadas con portales de teledermatología, ampliando el alcance del mercado regional.

Panorama regulatorio

Los requisitos regulatorios siguen siendo desiguales entre los productos de heridas de bajo riesgo y los dispositivos más complejos que combinan materiales, software y terapia activa. En Estados Unidos, la FDA mantiene una supervisión de dispositivos basada en el riesgo, y en febrero de 2026 la agencia dejó atrás la Técnica de Inspección del Sistema de Calidad (QSIT), cambiando la forma en que los fabricantes se preparan para las inspecciones en apósitos para heridas, sistemas de NPWT y accesorios de monitoreo.

En Europa, el cumplimiento conforme al Reglamento (UE) 2017/745 (EU MDR) continúa dando forma a la documentación técnica, la UDI y la vigilancia poscomercialización de las carteras de cuidado de heridas. En marzo de 2026, la Comisión Europea adoptó dos reglamentos delegados (C(2026) 1798 y C(2026) 1809) que amplían la lista de Tecnologías Bien Establecidas (WET), aliviando ciertas cargas de evidencia y documentación del MDR para categorías adicionales de dispositivos relevantes para el cuidado de heridas y quirúrgico. Los requisitos del módulo EUDAMED también entraron en funcionamiento para flujos de trabajo de notificación específicos en 2026, reforzando la necesidad de sistemas de calidad y vigilancia preparados para datos. Por separado, las acciones arancelarias propuestas bajo la Sección 301 publicadas por el Representante Comercial de EE. UU. en junio de 2026 introdujeron consideraciones de costo y abastecimiento para cadenas de suministro globalmente integradas que dependen de la fabricación en la UE, el Reino Unido y Suiza.

Panorama Competitivo

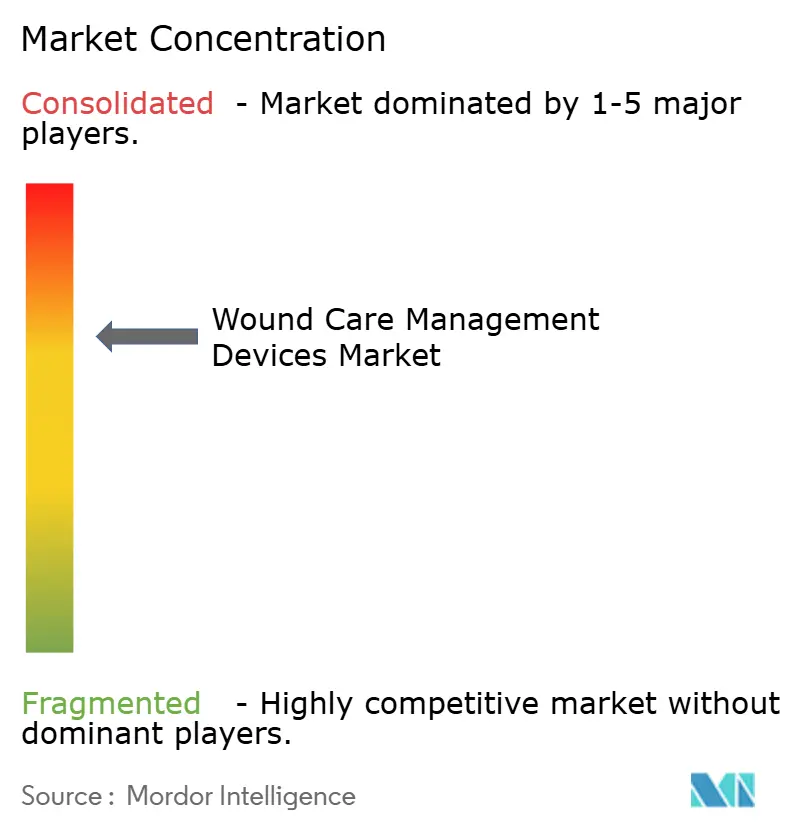

El mercado de dispositivos para la gestión del cuidado de heridas se encuentra en un estado moderadamente consolidado donde los cinco principales actores controlan una gran cantidad de los ingresos globales. Las multinacionales aprovechan amplios catálogos —desde gasa básica hasta apósitos habilitados con inteligencia artificial— y poseen la escala para negociar condiciones favorables con los distribuidores. Las empresas emergentes se centran en NPWT de un solo uso, espumas bioactivas o parches de sensores, y a menudo licencian tecnología a las grandes empresas tras la prueba de concepto. La intensidad competitiva aumentó en 2025 cuando varias empresas de imágenes de inteligencia artificial se asociaron con fabricantes de apósitos establecidos para incorporar cámaras de profundidad en las capas de contacto.

Las fusiones estratégicas mejoran la integración vertical. La asociación de Berry Global con Glatfelter forma un proveedor de materiales especiales de USD 3.600 millones que asegura sustratos avanzados de tela hilada por chorro para espumas antimicrobianas. Alianzas similares otorgan a los actores establecidos acceso exclusivo a películas transpirables y adhesivos de hidrocoloide, defendiendo el margen. Mientras tanto, el contrato de USD 75 millones del Departamento de Defensa de los Estados Unidos con Smith+Nephew para dispositivos de NPWT señala que las licitaciones gubernamentales pueden cambiar la participación rápidamente.

La agilidad regulatoria se vuelve más decisiva. Las empresas que obtienen la Designación de Dispositivo Innovador para vendajes inteligentes ganan la atención de los pagadores y los presupuestos de ensayos clínicos por delante de los competidores más lentos. Los fosos de propiedad intelectual ahora combinan patentes de ciencia de materiales con algoritmos de aprendizaje automático, complicando las evaluaciones tradicionales de libertad de operación. Para proteger la participación en el mercado de dispositivos para la gestión del cuidado de heridas, las marcas establecidas invierten cada vez más en plataformas de vigilancia poscomercialización que retroalimentan los datos de rendimiento del mundo real en los ciclos de iteración de productos.

Líderes de la Industria de Dispositivos para la Gestión del Cuidado de Heridas

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco para apósitos que reducen la carga de trabajo de enfermería mientras respaldan la prevención de lesiones por presión y las vías de heridas crónicas, especialmente a medida que los hospitales trasladan los protocolos a flujos de trabajo de atención médica domiciliaria. Un ejemplo concreto es el lanzamiento en marzo de 2026 por parte de Smith+Nephew del Apósito de Espuma ALLEVYN COMPLETE CARE en Estados Unidos, posicionado en torno al manejo y la prevención de heridas de alto rendimiento, con un plan declarado de expansión más amplia más allá del mercado inicial. Este tipo de renovación de plataforma puede crear espacio para proveedores que ofrecen familias de productos estandarizadas que cubren desde la prevención hasta el tratamiento, lo que a su vez puede respaldar a los equipos de adquisición mientras racionalizan los formularios en hospitales, clínicas especializadas en heridas, centros de atención a largo plazo y entornos de atención médica domiciliaria.

La hoja de ruta tecnológica está pasando de la cobertura pasiva hacia una terapia multimodal e informada por datos, respaldada tanto por la actividad de investigación como por la clarificación regulatoria. En julio de 2026, la FDA publicó una guía preliminar para el desarrollo de productos para heridas crónicas que abarca el diseño de ensayos clínicos, los criterios de valoración y el uso de evidencia del mundo real, lo que ayuda a los desarrolladores a estructurar paquetes de evidencia para apósitos avanzados, complementos de NPWT y soluciones habilitadas para monitoreo. Paralelamente, el trabajo académico reportado en 2026 sobre apósitos bioelectrónicos flexibles que combinan estimulación eléctrica con puntos de administración controlada apunta a oportunidades para dispositivos de próxima generación que integran detección, terapia y monitoreo remoto en sistemas de un solo uso o simplificados, alineados con la adopción de atención domiciliaria y las compras basadas en resultados.

Desarrollos recientes del sector

- Julio de 2026: La FDA publicó una guía preliminar para el desarrollo de productos destinados al tratamiento de heridas crónicas, abordando el diseño de ensayos clínicos, los criterios de valoración y el papel de la evidencia del mundo real. La actualización ajusta la manera en que los desarrolladores enmarcan la evidencia para apósitos avanzados, terapias habilitadas por dispositivos y vías de atención con soporte de monitoreo, y respalda una revisión más consistente de las declaraciones clínicas por parte de pagadores y proveedores.

- Abril de 2026: La Comisión Europea amplió la lista de Tecnologías Bien Establecidas bajo el MDR para incluir categorías adicionales de dispositivos de cuidado de heridas. Esta medida regulatoria reduce las cargas de evidencia y documentación para el conjunto ampliado de productos y se alinea con los requisitos de vigilancia de datos en los estados miembros.

- Mayo de 2025: Smith+Nephew recibió un contrato de 75 millones de USD del Departamento de Defensa de EE. UU. para suministrar sistemas avanzados de terapia de heridas. La adjudicación subraya la influencia de las grandes licitaciones gubernamentales en la implementación de NPWT y terapia avanzada de heridas, y refuerza la importancia de la capacidad de servicio y la fiabilidad del suministro para las adquisiciones institucionales.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por los dispositivos de gestión del cuidado de heridas utilizados para apoyar el cierre, la protección y la curación de heridas agudas y crónicas en todos los entornos de atención. Incluye terapias lideradas por dispositivos y consumibles relacionados vendidos a través de canales institucionales y minoristas, en todas las regiones principales.

Exclusiones del alcance: excluimos antisépticos de venta libre, gasas básicas de primeros auxilios y productos biológicos farmacéuticos que no se venden como dispositivos de cuidado de heridas.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- Apósitos

- Apósitos Tradicionales de Gasa y Cinta

- Apósitos Avanzados

- Dispositivos para el Cuidado de Heridas

- Terapia de Heridas con Presión Negativa (NPWT)

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos para el Cuidado de Heridas

- Agentes Tópicos

- Otros Productos para el Cuidado de Heridas

- Apósitos

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Selladores y Pegamentos

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Venosa de la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Instalaciones de Atención a Largo Plazo

- Entornos de Atención Médica Domiciliaria

- Por Modo de Compra

- Adquisición Institucional

- Canal Minorista / OTC

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de la demanda y la combinación de entornos de atención utilizando indicadores de salud pública y del sistema, para luego relacionarlo con los patrones de uso de dispositivos. Para el contexto de referencia sobre la carga de enfermedad y el gasto, normalmente recurrimos a la Organización Mundial de la Salud para las tendencias de carga, al Banco Mundial para el contexto del gasto en salud, a las publicaciones de los CDC para los factores de riesgo relacionados con heridas, y a las estadísticas de salud de la OCDE para la utilización hospitalaria y de atención a largo plazo.

Para traducir el panorama clínico en un mercado de dispositivos abordable, revisamos señales regulatorias y de normas (por ejemplo, bases de datos de dispositivos de la FDA y notas de orientación seleccionadas relacionadas con la ISO). Luego verificamos las señales de precios y adopción a partir de presentaciones de fabricantes, presentaciones para inversores y páginas de asociaciones médicas. Para las comprobaciones de coherencia del flujo comercial y de la oferta, utilizamos datos de importación-exportación a nivel de envíos junto con los estados financieros de las empresas y una suscripción de inteligencia, principalmente para confirmar la disponibilidad regional y la escala de la categoría. Las fuentes mencionadas anteriormente son ilustrativas y no exhaustivas, y se utilizan referencias adicionales durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los límites prácticos del mercado y para confirmar cómo se compran y utilizan los dispositivos en hospitales, clínicas y entornos de atención domiciliaria. Hablamos con fabricantes, distribuidores, médicos y responsables de adquisiciones en APAC, EMEA y las Américas, de modo que la combinación de terapias, la lógica de precios por canal y los supuestos de tiempo de adopción puedan corregirse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 16% | APAC: 37% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 37% | EMEA: 36% |

| Actores más pequeños: 21% | Gerentes: 47% | Américas: 27% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye utilizando una combinación de enfoques ascendente y descendente, donde primero se reconstruyen los conjuntos de heridas tratadas y la actividad por entorno de atención, y luego se traducen en demanda de dispositivos a través de supuestos de penetración y combinación de terapias. Para mantener la lógica de unidades coherente, vinculamos cada grupo principal de dispositivos a una tasa de uso realista por episodio de paciente y a un rango de precio de venta promedio que se verifica en entrevistas.

El modelo utiliza un pequeño conjunto de indicadores de mercado que se siguen año tras año. Estos incluyen señales de prevalencia de diabetes que influyen en las heridas crónicas, volúmenes de hospitalización y cirugía que impulsan las heridas agudas, la adopción de la terapia de heridas con presión negativa en entornos hospitalarios y ambulatorios, indicadores de traslado a la atención domiciliaria, y cambios de precios vinculados al reembolso y al comportamiento de licitaciones en mercados más grandes. Cuando existen vacíos de datos para países más pequeños, los cubrimos utilizando mercados sustitutos con una combinación de entornos de atención y niveles de ingresos similares, y luego volvemos a verificar el resultado frente a los patrones de importación y la retroalimentación de las entrevistas.

Para la previsión, aplicamos análisis de escenarios de modo que las perspectivas reflejen la rapidez con la que la adopción de terapias y la migración de la atención pueden cambiar bajo diferentes condiciones de reembolso y dotación de personal. La curva final se ajusta utilizando el consenso de expertos sobre los cambios en la penetración de dispositivos y la evolución esperada de los precios en las regiones clave, y los supuestos se documentan para que puedan repetirse y actualizarse.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada con señales independientes, incluyendo la actividad de procedimientos regionales, la dirección del gasto en salud y las declaraciones de crecimiento a nivel de categoría procedentes de divulgaciones públicas. Luego comparamos esas señales con lo que los encuestados primarios informan que ocurre en los canales. Si el modelo indica saltos inusuales, rastreamos los factores hasta el nivel de supuesto correspondiente y volvemos a comprobar los datos atípicos antes de la aprobación final.

Antes de la publicación, el análisis pasa por una revisión interna de varios pasos para detectar errores de cálculo y discrepancias de alcance en una etapa temprana. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un evento material puede cambiar los patrones de adopción o de precios. Justo antes de la entrega, un analista realiza una revisión adicional para que los clientes reciban la visión más actualizada disponible.

Estimación del mercado global de dispositivos de gestión del cuidado de heridas de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común observar diferentes valores de mercado para los dispositivos de gestión del cuidado de heridas porque los editores no siempre contabilizan la misma canasta de productos. También pueden anclar la demanda a diferentes entornos de atención y supuestos de precios, incluyendo cómo tratan las contribuciones de dispositivos frente a consumibles en cada año.

El año utilizado como punto de partida y la forma en que se maneja la conversión de divisas también pueden ampliar la dispersión, incluso cuando la narrativa de crecimiento parece similar. Un factor importante en esta categoría es si la estimación incluye elementos que no son dispositivos, como antisépticos de venta libre y gasas básicas de primeros auxilios, y si las terapias biológicas se tratan como parte del mismo grupo de gasto o se mantienen por separado. Otra diferencia surge de cómo se contabilizan los dispositivos de terapia y los consumibles relacionados, donde algunos modelos aplican cambios de penetración más rápidos para las terapias de presión negativa o asumen una curva de precios global más plana. La dispersión se explica mejor manteniendo los elementos que no son dispositivos excluidos del total de dispositivos, como hace Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,54 mil millones de USD (2025) | |

| Consultora Global A | 22,37 mil millones de USD (2025) | El valor más alto es coherente con una canasta de productos más amplia que combina dispositivos de terapia con un conjunto más amplio de artículos de cuidado de heridas, con una separación menos explícita de las categorías de venta libre y primeros auxilios básicos respecto de los ingresos por dispositivos. |

| Grupo de Investigación del Sector B | 23,25 mil millones de USD (2025) | Es probable que la estimación refleje un alcance más amplio y una adopción supuesta más rápida de los dispositivos de terapia en todos los entornos, con una combinación de precios regionales y de canales tratada de manera más uniforme de lo que normalmente respaldan las comprobaciones de entrevistas. |

Entre las tres cifras publicadas, la dispersión proviene principalmente de lo que se considera un mercado de dispositivos y de la rapidez con la que se permite que cambien la combinación de terapias y los precios por región. Al mantener los insumos vinculados a indicadores de demanda claros y al separar el gasto adyacente que no corresponde a dispositivos, llegamos a un total transparente que puede repetirse a medida que surgen nuevas señales de utilización o precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos para la gestión del cuidado de heridas?

El mercado está valorado en USD 20,55 mil millones en 2026 y se proyecta que alcance USD 26,42 mil millones en 2031.

¿Qué categoría de producto genera los mayores ingresos?

Los apósitos avanzados para el cuidado de heridas y los sistemas relacionados representan el 61,88% de los ingresos de 2025, convirtiéndolos en el grupo de productos dominante.

¿Por qué la atención médica domiciliaria crece más rápido que las compras hospitalarias?

Los dispositivos de NPWT portátiles y los apósitos inteligentes permiten una autogestión segura, y los pagadores recompensan los menores costos de hospitalización, impulsando una CAGR del 5,81% para la atención domiciliaria hasta 2031.

¿Cómo están impactando las tecnologías de inteligencia artificial en el cuidado de heridas?

Las plataformas de imágenes habilitadas por inteligencia artificial proporcionan mediciones objetivas de las heridas, guían el desbridamiento y desencadenan ajustes automáticos de los apósitos, mejorando los resultados de cicatrización y reduciendo las visitas de seguimiento.

¿Qué frena la adopción en los mercados emergentes?

El reembolso limitado y los altos costos de los dispositivos ralentizan la adopción, aunque las asociaciones público-privadas y los consumibles fabricados localmente tienen como objetivo cerrar la brecha de asequibilidad.

¿Qué regiones verán el crecimiento de mercado más rápido?

Asia-Pacífico es la región de más rápido crecimiento gracias a la expansión de la capacidad quirúrgica, la inversión en infraestructura sanitaria y el acceso más amplio a apósitos avanzados.

Última actualización de la página el: