Tamaño y Participación del Mercado de Dispositivos Digitales de Medición de Heridas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

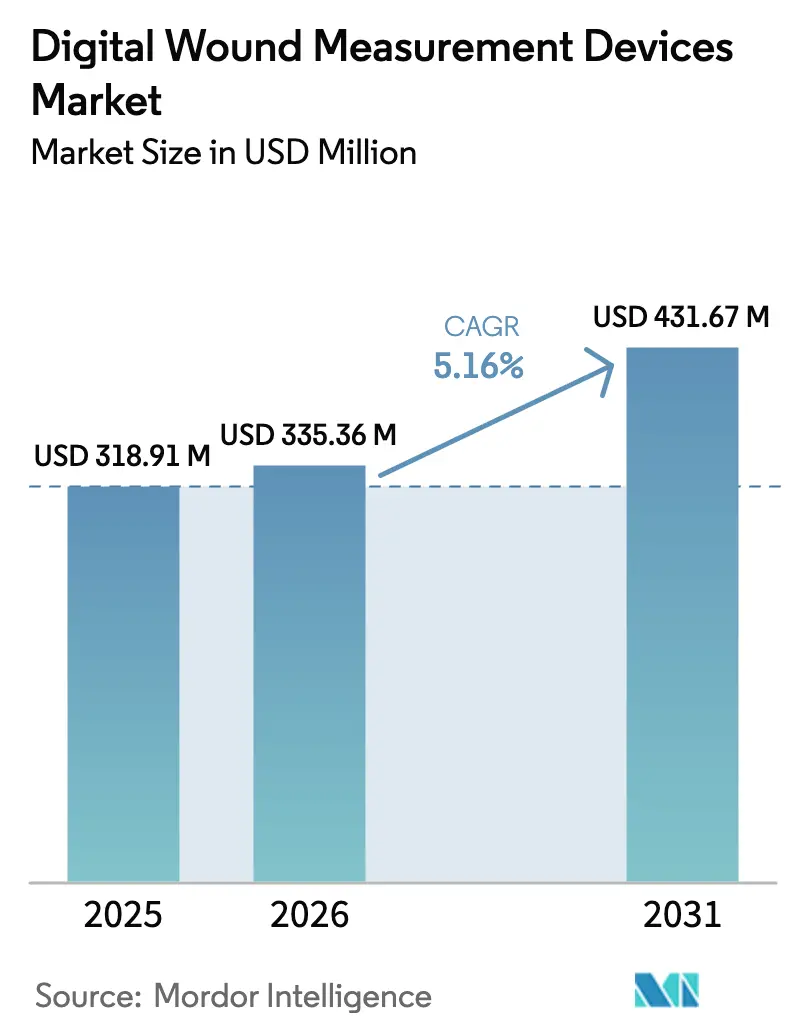

| Tamaño del Mercado (2026) | 335.36 Millones de dólares |

| Tamaño del Mercado (2031) | 431.67 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Digitales de Medición de Heridas por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos digitales de medición de heridas crezca de USD 318,91 millones en 2025 a USD 335,36 millones en 2026 y se prevé que alcance USD 431,67 millones en 2031 a una CAGR del 5,16% durante 2026-2031. El sector gana impulso a medida que los proveedores de atención médica pasan de la inspección visual subjetiva hacia la medición asistida por IA que reduce los ciclos de tratamiento y se alinea con los modelos de pago basados en valor. El crecimiento se apoya en el aumento paralelo de las enfermedades crónicas, el envejecimiento de la población y la presión para reducir la factura anual de atención de heridas de USD 96 mil millones mediante una documentación precisa que acelera la cicatrización y reduce los reingresos. El hardware aún domina el gasto de capital, pero las plataformas impulsadas por software ahora capturan los flujos de trabajo hospitalarios y de atención domiciliaria, ampliando el acceso a la experiencia especializada. A nivel regional, los mercados maduros enfatizan la contención de costos mientras que las economías de alto crecimiento adoptan soluciones de prioridad móvil que superan a los sistemas heredados, redefiniendo las prioridades competitivas en todo el mercado de dispositivos digitales de medición de heridas.

Conclusiones Clave del Informe

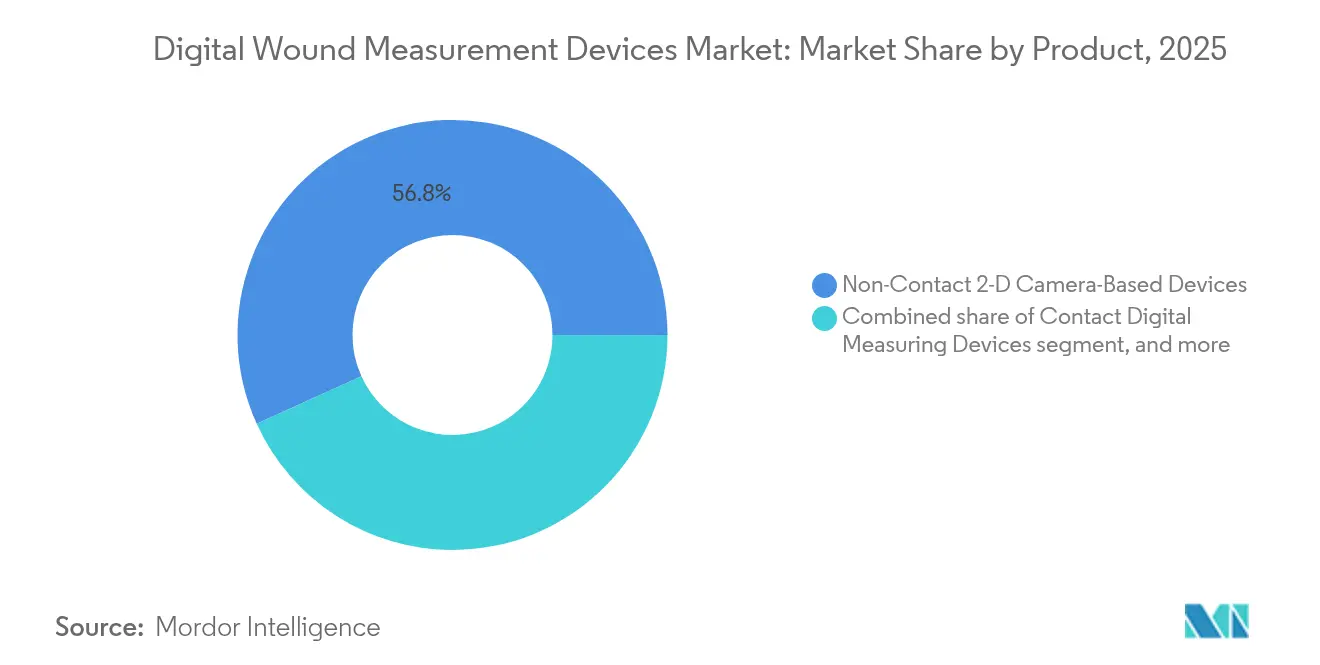

- Por producto, los dispositivos de cámara 2-D sin contacto lideraron con el 56,78% de la participación del mercado de dispositivos digitales de medición de heridas en 2025, mientras que las soluciones de software exclusivo habilitadas por IA están preparadas para crecer a una CAGR del 7,12% hasta 2031.

- Por tecnología, la planimetría digital 2-D mantuvo el 48,05% del tamaño del mercado de dispositivos digitales de medición de heridas en 2025, mientras que se proyecta que la estereofotogrametría 3-D se expanda a una CAGR del 7,38% entre 2026-2031.

- Por tipo de herida, las heridas crónicas representaron el 38,02% de las aplicaciones en 2025, aunque las heridas agudas registran una CAGR del 8,42% hasta 2031.

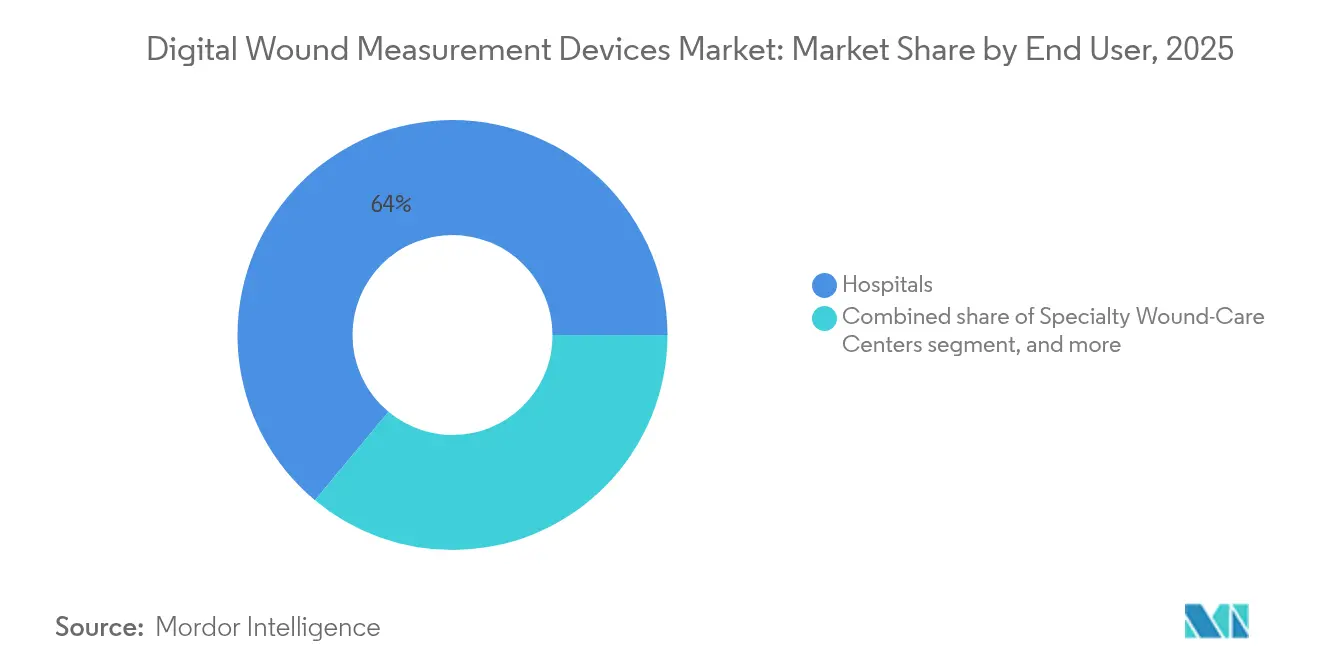

- Por usuario final, los hospitales representaron el 63,95% de la participación del tamaño del mercado de dispositivos digitales de medición de heridas en 2025, mientras que los entornos de atención médica domiciliaria deberían avanzar a una CAGR del 8,22% hasta 2031.

- Por entorno asistencial, las salas de pacientes hospitalizados controlaron el 54,62% de la participación de mercado durante 2025; no obstante, la atención domiciliaria registra una CAGR del 8,05%.

- Por geografía, América del Norte representó el 39,78% de la participación del tamaño del mercado de dispositivos digitales de medición de heridas en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 6,31%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Digitales de Medición de Heridas

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de heridas crónicas y agudas | +1.2% | Global, fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción creciente de plataformas de salud digital y telemedicina | +0.8% | APAC como núcleo, con expansión a América del Norte | Mediano plazo (2-4 años) |

| Mayor énfasis en la atención de heridas basada en valor y los resultados clínicos | +0.9% | América del Norte y UE, con expansión a APAC | Mediano plazo (2-4 años) |

| Avances tecnológicos en imágenes e inteligencia artificial | +1.1% | Global, liderado por centros de América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la población geriátrica y los procedimientos quirúrgicos | +1.0% | Global, más rápido en mercados desarrollados | Largo plazo (≥ 4 años) |

| Apoyo regulatorio y de reembolso favorable para soluciones digitales | +0.7% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Heridas Crónicas y Agudas en Todo el Mundo

Las úlceras del pie diabético afectan actualmente a una cuarta parte de los 537 millones de personas con diabetes a nivel mundial, mientras que las úlceras por presión y las infecciones del sitio quirúrgico se suman a la creciente carga asistencial. Las heridas crónicas consumen entre el 2% y el 4% de los presupuestos nacionales de atención médica, y un solo episodio de úlcera del pie diabético puede costar hasta USD 27.721. El uso temprano de la medición digital reduce el tiempo de cicatrización hasta en un 50%, liberando capacidad clínica y reduciendo el desperdicio de recursos. Las enfermedades cardiovasculares, los trastornos de movilidad y el envejecimiento demográfico amplían la población con heridas, reforzando la demanda secular de herramientas de precisión. En consecuencia, los médicos y los pagadores consideran el mercado de dispositivos digitales de medición de heridas como un elemento indispensable en la gestión a largo plazo de enfermedades crónicas.

Avances Tecnológicos en Imágenes e Inteligencia Artificial

La imagen de fluorescencia de MolecuLight detecta la carga bacteriana con una sensibilidad del 100%, orientando el uso de antibióticos específicos que acortan la recuperación y reducen los gastos. Los dispositivos hiperespectrales como Kent Imaging SnapshotNIR cuantifican la oxigenación tisular, mostrando que las heridas se resuelven 13,5 días después del cierre visible, lo que ofrece una mayor confianza anticipada para las decisiones de alta. La estereofotogrametría alcanza ahora una precisión submilimétrica, y las aplicaciones para teléfonos inteligentes con autorización de la FDA, como eKare inSight, transforman las cámaras cotidianas en instrumentos clínicos[1]Advances in Skin & Wound Care, "Estudio de Validación SnapshotNIR," advancesinskinandwoundcare.com. El perfeccionamiento continuo de la IA crea un volante de datos: un uso más amplio genera conjuntos de datos más ricos que afinan aún más los algoritmos, ampliando el mercado de dispositivos digitales de medición de heridas mediante ganancias de precisión compuestas.

Mayor Énfasis en la Atención de Heridas Basada en Valor y los Resultados Clínicos

Los programas de pago agrupado transfieren el riesgo a los proveedores, recompensando el seguimiento objetivo del progreso que las herramientas digitales proporcionan[2]Centros de Servicios de Medicare y Medicaid, "Codificación de Apósitos Quirúrgicos y Cuidado de Heridas," cms.gov. Plataformas como Tissue Analytics vinculan la geometría de la herida con las curvas de cicatrización y proporcionan paneles de control para el cumplimiento de contratos. En ensayos de atención domiciliaria, el apósito V.A.C. Peel and Place de Solventum redujo las visitas semanales de enfermería en un 67% manteniendo la eficacia, lo que demuestra un retorno de la inversión vinculado a resultados que resuena entre los pagadores. La medición precisa también reduce las reclamaciones denegadas, limitando la pérdida de ingresos para los hospitales que deben documentar la mejora bajo las normas de pago basado en valor. En consecuencia, la presión económica acelera la adopción de soluciones de la industria de dispositivos digitales de medición de heridas capaces de verificar los hitos de cicatrización con precisión auditable.

Adopción Creciente de Plataformas de Salud Digital y Telemedicina

Tras la pandemia, la penetración de la telesalud saltó del 11% al 85% de los proveedores estadounidenses, incorporando flujos de trabajo remotos que complementan la fotografía de heridas y el análisis de IA. Una penetración de teléfonos inteligentes superior al 80% en los principales estados de APAC permite a los médicos supervisar heridas en zonas rurales en tiempo real, cerrando brechas de distancia sin necesidad de construir nuevas instalaciones. La alianza de Healthy.io con la Universidad Johns Hopkins ofrece experiencia remota mediante análisis en la nube, demostrando una paridad de calidad con la evaluación presencial. El mercado de dispositivos digitales de medición de heridas se expande así más allá de los muros hospitalarios, y las plataformas en red crean nuevos conjuntos de valor en la vigilancia preventiva y el triaje a escala poblacional.

Análisis de Impacto de las Restricciones*

| Análisis de Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital y operativos de los dispositivos avanzados | -0.6% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Cobertura de reembolso limitada en mercados emergentes | -0.4% | APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la privacidad de datos y la ciberseguridad en plataformas basadas en la nube | -0.5% | América del Norte y UE, con expansión global | Corto plazo (≤ 2 años) |

| Desafíos de integración con sistemas electrónicos de salud heredados | -0.3% | Global, especialmente en redes hospitalarias maduras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de los Dispositivos Avanzados

Los precios iniciales de USD 15.000 a 50.000 por sistema y la necesidad de licencias de software, calibración y entre 20 y 40 horas de capacitación del personal elevan el costo total de propiedad por encima del presupuesto de muchas clínicas. Los hospitales rurales deben distribuir los costos fijos entre volúmenes reducidos de casos, lo que dificulta alcanzar los objetivos de equilibrio financiero. Si bien las aplicaciones para teléfonos inteligentes reducen los umbrales de entrada, pueden sacrificar la precisión volumétrica valorada para heridas complejas, obligando a los proveedores a sopesar el alivio financiero frente a la profundidad clínica. Están surgiendo esquemas de arrendamiento y precios basados en resultados, pero los obstáculos de capital aún frenan la difusión del mercado de dispositivos digitales de medición de heridas en entornos con recursos limitados.

Cobertura de Reembolso Limitada en Mercados Emergentes

Fuera de los Estados Unidos y Europa Occidental, los códigos de facturación específicos para la medición digital siguen siendo escasos, lo que obliga a las instalaciones a autofinanciar la tecnología. Las combinaciones fragmentadas de pagadores complican la recuperación de costos, y los programas públicos a menudo priorizan los servicios esenciales por encima de los dispositivos avanzados. La falta de datos de reclamaciones retrasa entonces la generación de evidencia, produciendo una brecha de adopción que se autorrefuerza. Los fabricantes deben por tanto integrar el software en hardware de bajo costo o adoptar modelos de suscripción que alineen el pago con el valor incremental hasta que surjan estándares de reembolso más amplios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Soluciones de Software Impulsan la Innovación

Los dispositivos de cámara 2-D sin contacto aseguraron el 56,78% del tamaño del mercado de dispositivos digitales de medición de heridas en 2025 debido a que los hospitales ya los utilizan dentro de rutinas de documentación establecidas. Sin embargo, las plataformas exclusivamente de software reclaman la CAGR más rápida del 7,12% a medida que las actualizaciones de IA acercan la óptica de los teléfonos inteligentes a la paridad clínica. Los primeros adoptantes reportan ganancias en el flujo de trabajo porque los médicos capturan, anotan y cargan imágenes dentro de los sistemas operativos móviles comunes, eliminando las transferencias por cable. Las tarifas de licencia recurrentes convierten las ventas de capital episódicas en ingresos predecibles, recompensando las inversiones en ciencia de datos que mejoran la precisión con el tiempo. Fabricantes como Swift Medical recaudaron USD 8 millones en 2024 para profundizar las bibliotecas de algoritmos que impulsan este cambio. Los fabricantes de hardware responden abriendo interfaces de programación de aplicaciones para que sus cámaras alimenten estos florecientes ecosistemas, confirmando que el futuro crecimiento del mercado de dispositivos digitales de medición de heridas depende más del análisis que de la óptica.

Los escáneres de contacto mantienen relevancia en nichos donde la retroalimentación táctil informa el desbridamiento, y las unidades 3-D premium capturan el cambio volumétrico esencial para las úlceras profundas. Sin embargo, su participación puede erosionarse a medida que la IA móvil captura la profundidad mediante procesamiento de luz estructurada a menor costo. Las clínicas se protegen combinando teléfonos de bajo presupuesto con licencias en la nube, logrando precisión de nivel básico ahora y mejorando la óptica más adelante, preservando así la flexibilidad de capital. Como resultado, el dominio del software crece mientras el hardware se convierte en producto genérico, consolidando la evolución del mercado de dispositivos digitales de medición de heridas hacia una economía de plataforma.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología: La Estereofotogrametría 3-D Gana Impulso

La planimetría 2-D dominó el 48,05% de la participación del mercado de dispositivos digitales de medición de heridas en 2025 gracias a su sencilla curva de aprendizaje y sus rápidos tiempos de captura. Sin embargo, la estereofotogrametría 3-D escala a una CAGR del 7,38% porque la reducción del volumen se correlaciona más estrechamente con la cicatrización que el área superficial por sí sola. Los cirujanos que tratan heridas en cavidades prefieren mapas de profundidad que confirmen la granulación en bolsas ocultas. La imagen hiperespectral enriquece aún más la toma de decisiones al identificar déficits de perfusión antes de que aparezca el cambio de color, permitiendo intervenciones preventivas que evitan infecciones. Aunque las modalidades de fluorescencia y térmicas siguen siendo de nicho, es probable que los dispositivos multimodales converjan, dando a los médicos un único conjunto de herramientas que cubra morfología y fisiología.

El costo sigue siendo el principal obstáculo para la adopción de la tecnología 3-D, aunque los modelos de arrendamiento y el procesamiento basado en la nube alivian los impactos presupuestarios al cambiar el gasto de capital por tarifas de servicio. Los hospitales que experimentan con cámaras estéreo muestran mejoras de doble dígito en la precisión de predicción del cierre de heridas, una métrica que alimenta los cuadros de mando de pagos agrupados. Los fabricantes, por tanto, destacan las métricas de resultados en lugar de los recuentos de píxeles al vender mejoras de capacidad, y los pagadores prestan atención porque la precisión validada reduce la duración de la estancia. Los continuos avances en la eficiencia de los semiconductores reducirán los precios de adquisición dentro del horizonte de planificación, posicionando la estereofotogrametría 3-D como la columna vertebral de la cadena de innovación de la industria de dispositivos digitales de medición de heridas.

Por Tipo de Herida: Las Heridas Agudas Aceleran el Crecimiento

Las indicaciones crónicas aún anclan el 38,02% de las aplicaciones del mercado de dispositivos digitales de medición de heridas en 2025, reflejando el pie diabético, las úlceras venosas de pierna y las úlceras por presión que exigen meses de supervisión. Sin embargo, las heridas agudas registran una CAGR del 8,42% a medida que las cirugías electivas se recuperan y los centros de trauma buscan herramientas de triaje más rápidas. Los equipos quirúrgicos integran cámaras en paños estériles para que los datos de profundidad y perímetro se carguen instantáneamente en los registros electrónicos, reduciendo el registro manual que antes consumía tiempo de los procedimientos. En las unidades de quemados, los cálculos de volumen 3-D guían el dimensionamiento de injertos, reduciendo la morbilidad del sitio donante. Los programas de trauma combinan imágenes con telemedicina, permitiendo a los especialistas asesorar al personal rural en ventanas de hora de oro. En conjunto, el aumento de nuevos procedimientos refuerza el rendimiento adecuado para la amortización de dispositivos, ampliando el mercado de dispositivos digitales de medición de heridas.

Los programas de heridas crónicas siguen siendo rentables gracias a la larga duración de los episodios, que multiplica la frecuencia de medición y refuerza los ingresos por suscripción de análisis en la nube. El reembolso basado en valor penaliza las úlceras estancadas, por lo que los proveedores se apoyan en datos objetivos para justificar cambios de antibióticos o apósitos avanzados. Por tanto, los proveedores deben atender tanto las vías agudas como las crónicas, adaptando los kits de imagen y los niveles de precios sin fragmentar la experiencia del usuario. Los portafolios equilibrados captarán un volumen duradero a medida que el espectro de heridas evolucione con las tendencias demográficas y quirúrgicas.

Por Usuario Final: Los Entornos de Atención Médica Domiciliaria Transforman la Atención

Los hospitales poseían el 63,95% del tamaño del mercado de dispositivos digitales de medición de heridas en 2025 dada su capacidad de capital y su personal especializado. Dependen de carros de cabecera que integran óptica de alta resolución con documentación en el punto de atención, satisfaciendo las auditorías de acreditación. Sin embargo, la atención médica domiciliaria crece a una CAGR del 8,22% a medida que los pagadores dirigen la atención hacia entornos de menor costo. Las aplicaciones móviles guían a los cuidadores familiares en la captura estructurada de imágenes, mientras que la IA en la nube confirma la calidad y envía alertas a los enfermeros en cuestión de minutos. Los gestores de casos reportan un 67% menos de reingresos cuando la medición remota detecta el deterioro antes de que justifique visitas de urgencia. En consecuencia, los fabricantes de dispositivos rediseñan las interfaces con indicaciones intuitivas, iconos brillantes y almacenamiento en caché sin conexión que protege los datos durante la conectividad débil.

Los centros especializados en atención de heridas actúan como laboratorios de innovación, pilotando modalidades de nueva generación y comparando resultados que luego influyen en los comités de compras. Las clínicas ambulatorias adaptan estas lecciones a entornos de alto rendimiento, donde la velocidad y la interoperabilidad superan a las características exóticas. Con el tiempo, los volúmenes de atención domiciliaria crearán reservas de datos que superarán los repositorios hospitalarios, dando a los fabricantes la escala necesaria para perfeccionar la IA. Los proveedores que dominen el continuum desde la sala hasta el hogar asegurarán una posición competitiva duradera en la industria de dispositivos digitales de medición de heridas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Entorno Asistencial: La Atención Domiciliaria Impulsa la Innovación

Las salas de pacientes hospitalizados controlaron el 54,62% de la participación de mercado durante 2025, reflejando la complejidad y la certeza del reembolso para heridas de alta complejidad. No obstante, la atención domiciliaria registra una CAGR del 8,05% porque los pacientes de edad avanzada prefieren envejecer en casa y las aseguradoras premian los cambios en el lugar de atención. Las clínicas ambulatorias equilibran la carga entre controles programados y reagudizaciones inesperadas, con la ayuda de escáneres portátiles que se acoplan a tabletas. Los paneles de control en la nube permiten a los especialistas en heridas supervisar a docenas de pacientes simultáneamente, señalando solo aquellos cuya cicatrización se desvía de las normas algorítmicas. A medida que la supervisión remota madura, los sistemas hospitalarios integran los flujos de imagen en los registros electrónicos empresariales, permitiendo análisis longitudinales que vinculan la evolución de las heridas con las comorbilidades y los determinantes sociales. Este tejido conectivo consolida el mercado de dispositivos digitales de medición de heridas como piedra angular de los modelos descentralizados de atención de enfermedades crónicas.

Los equipos militares y de respuesta a desastres también adoptan dispositivos portátiles reforzados como Spectral AI DeepView SnapShot M, con el objetivo de realizar triaje en campo donde el ancho de banda es escaso y la esterilidad está comprometida. Esta superposición con las necesidades de atención domiciliaria civil acelera el endurecimiento del producto frente a caídas, humedad y luz variable. Las lecciones de los entornos extremos regresan a los dispositivos convencionales, mejorando la fiabilidad para el uso doméstico cotidiano. La convergencia de la ergonomía del consumidor y el rigor clínico establece un alto estándar que eleva a todo el mercado de dispositivos digitales de medición de heridas.

Análisis Geográfico

América del Norte capturó el 39,78% del mercado de dispositivos digitales de medición de heridas en 2025, respaldada por los códigos de facturación de Medicare 97597-97602 que compensan los gastos de adquisición y operación. Los hospitales estadounidenses enfrentan una carga de atención de heridas de USD 96 mil millones y despliegan imágenes de IA para reducir la duración de las estancias y evitar penalizaciones vinculadas a las métricas de reingreso. Los sistemas de salud canadienses integran la imagen en los registros electrónicos a nivel provincial, mientras que el creciente número de importaciones de dispositivos en México impulsa las cadenas de suministro de proveedores regionales. La claridad regulatoria a través de la vía 510(k) de la FDA y la infraestructura de ensayos clínicos atraen financiamiento de capital de riesgo sostenido, ejemplificado por la ronda Serie D de USD 27,5 millones de MolecuLight en 2025. Esta densidad de capital perpetúa los ciclos de innovación que refuerzan el dominio norteamericano dentro del mercado de dispositivos digitales de medición de heridas.

Asia-Pacífico presenta la CAGR más rápida del 6,31%, impulsada por estrategias de telesalud patrocinadas por el Estado y una saturación de teléfonos inteligentes superior al 80% en las grandes economías. China e India amplían iniciativas de salud comunitaria que integran la imagen de heridas en aplicaciones de atención primaria, convirtiendo a vastas poblaciones diabéticas en fuentes de datos que perfeccionan la IA. Japón y Corea del Sur, que enfrentan demografías envejecidas, adoptan espectroscopía 3-D avanzada para limitar las estancias de enfermería a largo plazo. La contratación pública regional favorece las herramientas de bajo gasto de capital, por lo que los fabricantes localizan los precios y el alojamiento en la nube para cumplir con las normas de soberanía de datos. El impulso colectivo señala que APAC erosionará de manera constante la participación occidental hasta 2031, transformando el mercado global de dispositivos digitales de medición de heridas.

Europa mantiene un crecimiento moderado bajo evaluaciones coordinadas de tecnologías sanitarias que exigen evidencia sólida de resultados antes de la contratación. Alemania y el Reino Unido lideran la adopción vinculando los resultados de las imágenes a los pagos agrupados para las vías del pie diabético. Francia e Italia siguen a medida que se abren las ventanas de financiación de salud digital de la UE. El cumplimiento del RGPD obliga a los fabricantes a incorporar cifrado y anonimización por diseño, elevando las barreras de entrada que favorecen a los fabricantes con marcos maduros de gobernanza de datos. Los consorcios que estudian registros transfronterizos de heridas aumentan aún más la granularidad de los datos, respaldando las directrices paneuropeas de mejores prácticas y manteniendo la confianza en las adquisiciones de la industria de dispositivos digitales de medición de heridas.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, sin que ningún proveedor controle más de una participación de mediados de los dígitos de adolescente. Solventum, recientemente escindida de 3M, aprovecha USD 8.200 millones en ingresos de atención médica para agrupar apósitos, kits de presión negativa y análisis de imágenes bajo contratos unificados. MolecuLight canaliza su capital de la Serie D en manufactura y presentaciones regulatorias en Asia y América Latina, apostando a que la precisión de la fluorescencia comandará precios premium a pesar de la sensibilidad regional al costo. Swift Medical posiciona su software como independiente del hardware, buscando alianzas de plataforma con fabricantes de cámaras para ampliar el alcance sin riesgo de inventario. eKare apunta a la ola de dispositivos propios integrando algoritmos con autorización de la FDA en teléfonos inteligentes de consumo, atrayendo a agencias de atención domiciliaria que carecen de grandes presupuestos de tecnología de la información.

El apetito de adquisición se intensifica a medida que los conglomerados buscan portafolios integrados. La compra de Inari Medical por parte de Stryker por USD 4.900 millones diversifica hacia la atención vascular periférica, que comparte superposición de pacientes con heridas crónicas. La adquisición posterior de care.ai aporta inteligencia ambiental, vinculando la imagen de heridas con sensores de signos vitales para crear paneles de control holísticos de sala. Las empresas emergentes atraen alianzas estratégicas, como ejemplifica las ambiciones de Serie B de Kent Imaging para financiar extensiones de productos hacia pantallas de oxigenación tisular para quirófanos. La competencia de precios persiste entre los dispositivos 2-D de referencia, pero los fabricantes se diferencian mediante módulos de software que desbloquean suscripciones de análisis y alertas predictivas, una tendencia que probablemente redefinirá el mercado de dispositivos digitales de medición de heridas durante los próximos cinco años.

Líderes de la Industria de Dispositivos Digitales de Medición de Heridas

MolecuLight Inc.

Wound Matrix Inc

Kent Imaging Inc.

ARANZ Medical Limited

WoundVision LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: MolecuLight cerró una ronda Serie D de USD 27,5 millones para escalar la producción de imágenes de fluorescencia y los esfuerzos de ventas globales.

- Febrero de 2025: Stryker completó la adquisición de Inari Medical por USD 4.900 millones, expandiéndose hacia soluciones de trombectomía vascular periférica que complementan las ofertas de atención de heridas.

- Septiembre de 2024: Solventum lanzó el Apósito V.A.C. Peel and Place, reduciendo el tiempo de configuración de la terapia en un 61% y los costos en cabecera en un 41%.

- Agosto de 2024: Stryker firmó un acuerdo definitivo para adquirir care.ai, añadiendo capacidad de atención virtual e inteligencia ambiental a los portafolios de dispositivos conectados.

- Agosto de 2024: MolecuLight aseguró USD 11,7 millones en financiamiento adicional para acelerar la comercialización de imágenes de fluorescencia para la evaluación de heridas.

- Abril de 2024: Solventum finalizó su escisión de 3M, surgiendo como una empresa de atención médica independiente cotizada en la Bolsa de Valores de Nueva York bajo el símbolo SOLV.

Alcance del Informe del Mercado Global de Dispositivos Digitales de Medición de Heridas

Según el alcance del informe, los dispositivos digitales de medición de heridas se utilizan principalmente para realizar mediciones de heridas con precisión. Con la integración del software de registros médicos electrónicos (RME), los dispositivos se utilizan para medir una herida en tres dimensiones.

El mercado de dispositivos digitales de medición de heridas está segmentado por producto, tipo de herida, usuario final y geografía. Por producto, el mercado se segmenta en dispositivos de medición de heridas por contacto y dispositivos de medición de heridas sin contacto. Por tipo de herida, el mercado se segmenta en heridas crónicas y heridas agudas. Por heridas crónicas, el mercado se segmenta en úlceras por presión, úlcera del pie diabético y otros. Por heridas agudas, el mercado se segmenta en quemaduras y traumatismos y heridas quirúrgicas. Por usuario final, el mercado se segmenta en hospitales, clínicas y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El informe ofrece el valor en USD para los segmentos anteriores.

| Dispositivos de Medición Digital por Contacto |

| Dispositivos de Cámara 2-D sin Contacto |

| Dispositivos de Imagen / Escáner 3-D |

| Soluciones de Software Exclusivo Habilitadas por IA |

| Planimetría Digital 2-D |

| Estereofotogrametría 3-D |

| Imágenes de Fluorescencia / Hiperespectrales |

| Imágenes Térmicas y Multimodales |

| Heridas Crónicas | Úlceras por Presión |

| Úlceras del Pie Diabético | |

| Úlceras Venosas de Pierna | |

| Otras Heridas Crónicas | |

| Heridas Agudas | Heridas Quirúrgicas |

| Quemaduras y Traumatismos |

| Hospitales |

| Centros Especializados en Atención de Heridas |

| Clínicas Ambulatorias |

| Entornos de Atención Médica Domiciliaria |

| Paciente Hospitalizado |

| Paciente Ambulatorio / Ambulatorio |

| Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Medición Digital por Contacto | |

| Dispositivos de Cámara 2-D sin Contacto | ||

| Dispositivos de Imagen / Escáner 3-D | ||

| Soluciones de Software Exclusivo Habilitadas por IA | ||

| Por Tecnología | Planimetría Digital 2-D | |

| Estereofotogrametría 3-D | ||

| Imágenes de Fluorescencia / Hiperespectrales | ||

| Imágenes Térmicas y Multimodales | ||

| Por Tipo de Herida | Heridas Crónicas | Úlceras por Presión |

| Úlceras del Pie Diabético | ||

| Úlceras Venosas de Pierna | ||

| Otras Heridas Crónicas | ||

| Heridas Agudas | Heridas Quirúrgicas | |

| Quemaduras y Traumatismos | ||

| Por Usuario Final | Hospitales | |

| Centros Especializados en Atención de Heridas | ||

| Clínicas Ambulatorias | ||

| Entornos de Atención Médica Domiciliaria | ||

| Por Entorno Asistencial | Paciente Hospitalizado | |

| Paciente Ambulatorio / Ambulatorio | ||

| Atención Domiciliaria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos digitales de medición de heridas?

El tamaño del mercado de dispositivos digitales de medición de heridas es de USD 335,36 millones en 2026 y se proyecta que alcance USD 431,67 millones en 2031.

¿Qué segmento de producto crece más rápidamente?

Las plataformas de software exclusivo habilitadas por IA son las más rápidas, avanzando a una CAGR del 7,12% debido a la integración con teléfonos inteligentes y la economía de licencias recurrentes.

¿Por qué son importantes los entornos de atención médica domiciliaria para el crecimiento futuro?

La atención domiciliaria registra una CAGR del 8,22% porque la medición remota reduce los reingresos en un 67% y se alinea con los incentivos de los pagadores para sitios de atención de menor costo.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la CAGR más sólida del 6,31%, impulsada por programas gubernamentales de telesalud y una alta penetración de teléfonos inteligentes que respalda la imagen móvil de heridas.

¿Cómo mejoran los resultados la IA y las imágenes hiperespectrales?

Cuantifican la carga bacteriana y la oxigenación tisular, permitiendo a los médicos adaptar la terapia más rápidamente y acortar el tiempo de cicatrización hasta en un 50%.

¿Cuáles son los principales desafíos para una adopción más amplia?

Los altos costos de capital y el reembolso limitado en los mercados emergentes restringen la adopción, mientras que los problemas de ciberseguridad e integración de datos exigen una inversión continua de los fabricantes.

Última actualización de la página el: