Tamaño y Participación del Mercado de Dispositivos para Pie y Tobillo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

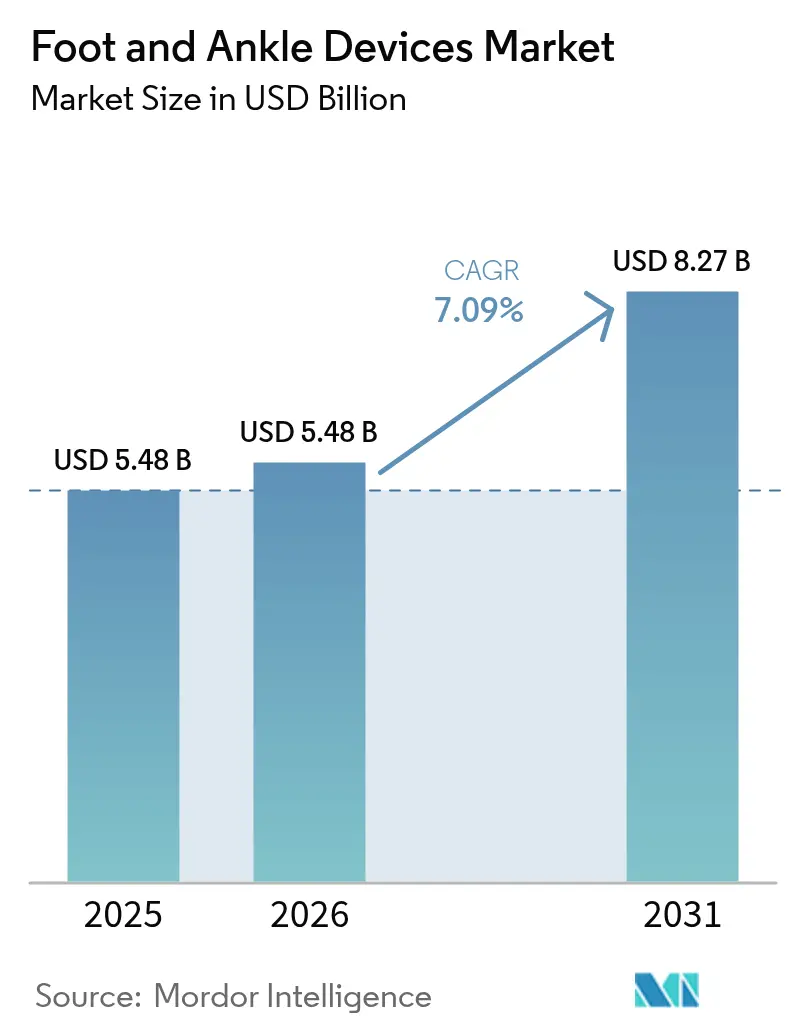

| Tamaño del Mercado (2026) | 5.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.09% CAGR |

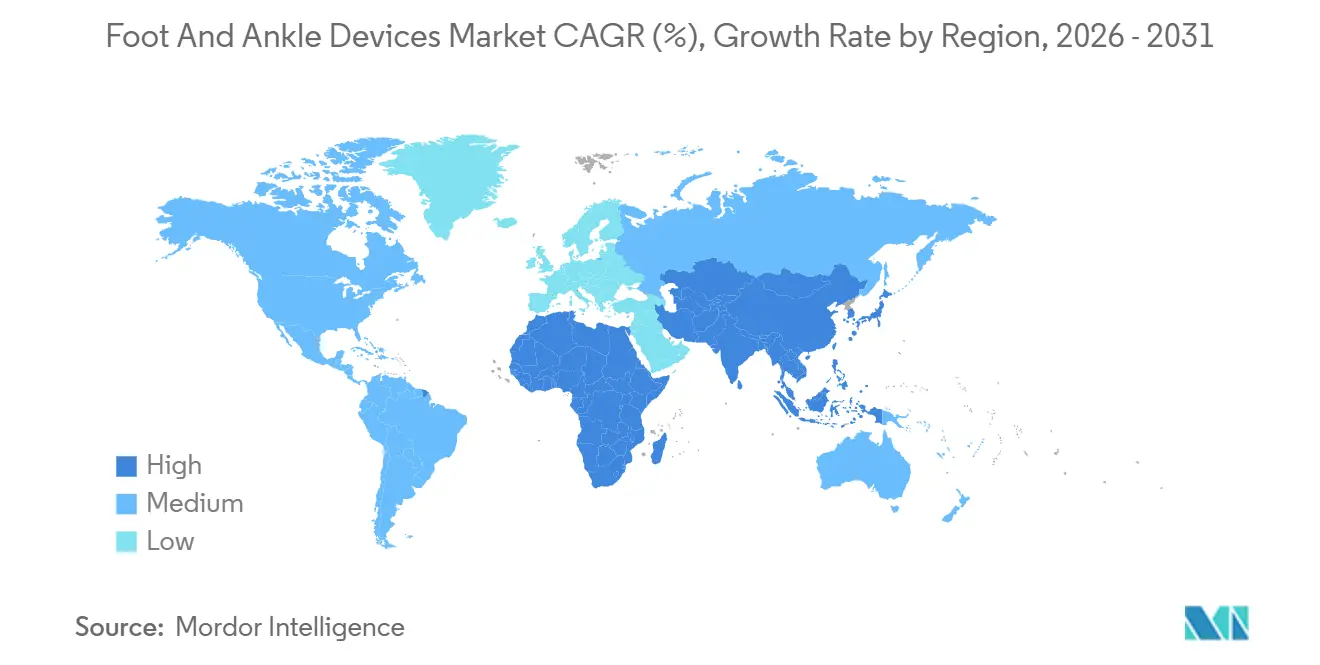

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

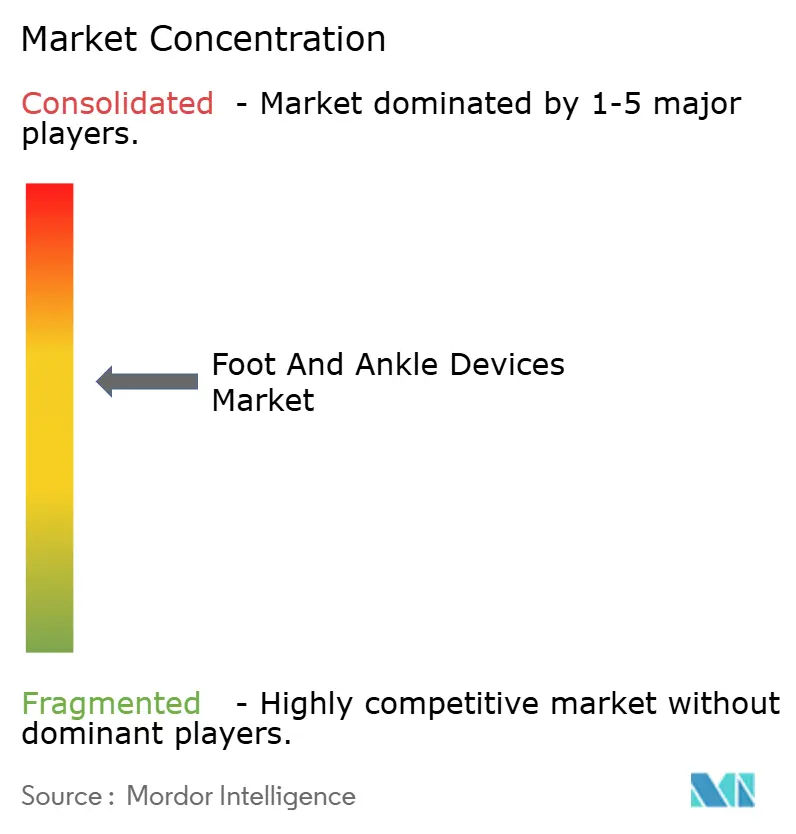

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Pie y Tobillo por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos para Pie y Tobillo crezca de USD 5,48 mil millones en 2025 a USD 5,48 mil millones en 2026 y se prevé que alcance USD 8,27 mil millones en 2031 a una CAGR del 7,09% durante 2026-2031.

Los centros de cirugía ambulatoria están absorbiendo reconstrucciones electivas a gran escala, las clínicas especializadas están incorporando quirófanos propios y los implantes inteligentes están entrando en uso rutinario. Las prótesis controladas por microprocesador, el hardware de fijación adaptado al paciente y las jaulas de fusión porosas impresas en 3D reducen el tiempo operatorio al tiempo que aumentan la precisión del procedimiento. El envejecimiento demográfico en Asia-Pacífico, el aumento de la diabetes en todas las regiones y un incremento en los traumatismos de alta energía entre cohortes más jóvenes sostienen un crecimiento de dos dígitos en los volúmenes de atención reconstructiva y de fracturas. La intensidad competitiva está aumentando a medida que los especialistas de nicho convierten la I+D enfocada en autorizaciones rápidas de la FDA, lo que obliga a los grandes diversificados a acelerar los programas de fabricación aditiva y cirugía digital.

Conclusiones Clave del Informe

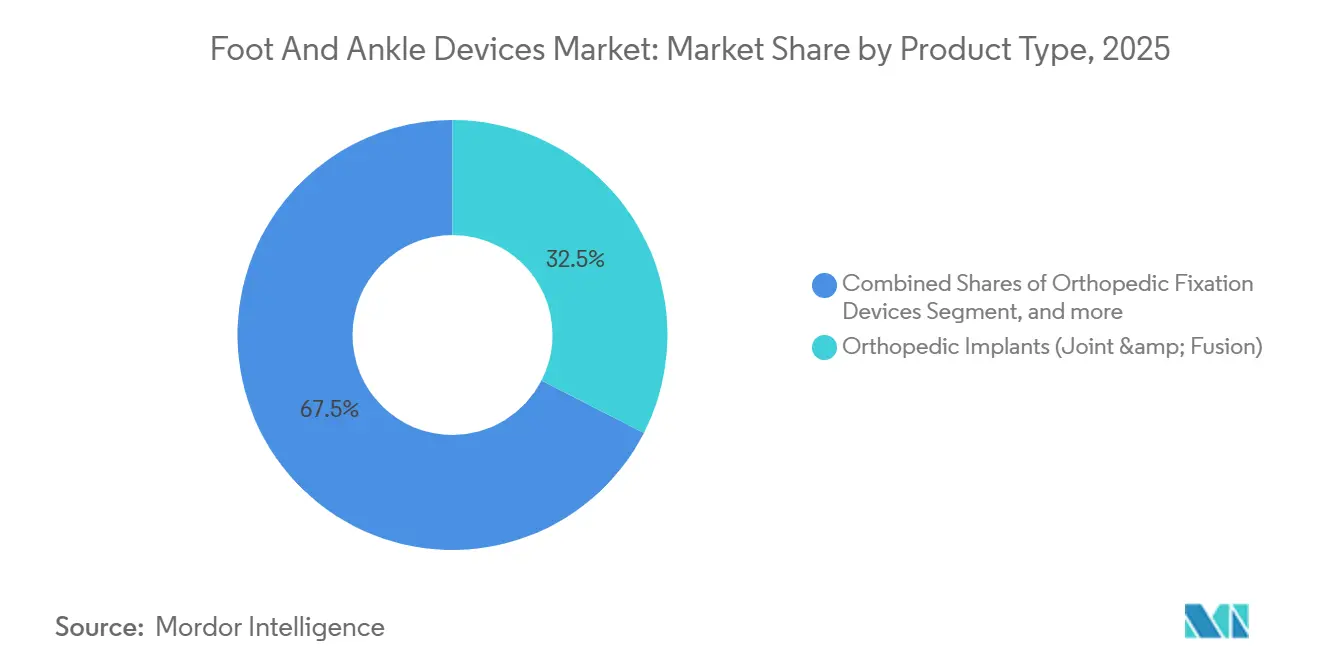

- Por tipo de producto, las prótesis representaron el 32,8% de la participación del mercado de dispositivos para pie y tobillo en 2025 y se proyecta que liderarán el crecimiento con una CAGR del 9,5% hasta 2031.

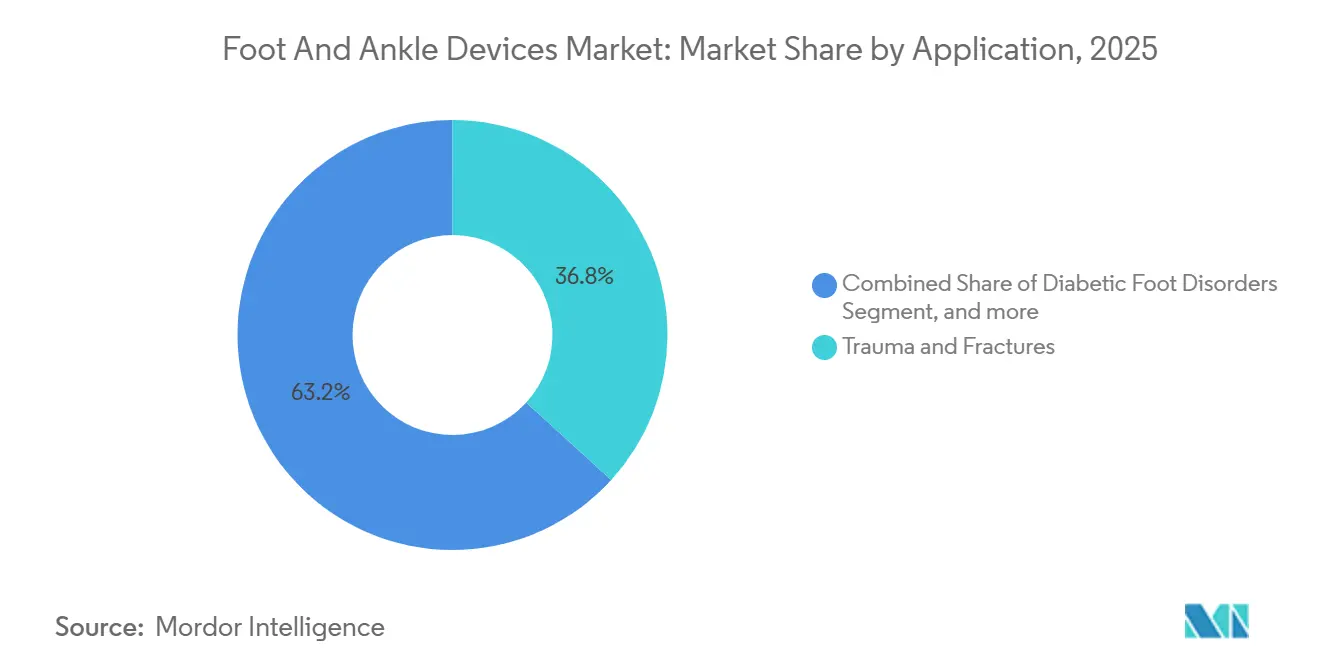

- Por aplicación, los traumatismos y fracturas representaron el 36,8% del mercado de dispositivos para pie y tobillo en 2025, mientras que se prevé que los trastornos del pie diabético crezcan a una CAGR del 10,2% hasta 2031.

- Por usuario final, las clínicas especializadas en ortopedia y podiatría registraron la expansión más rápida, avanzando a una CAGR del 10,4% durante 2026-2031.

- Por geografía, América del Norte mantuvo el 43,21% del mercado de dispositivos para tobillo y pie en 2025, mientras que se proyecta que Asia crecerá más rápidamente con una CAGR del 8,54% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Pie y Tobillo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Volumen Quirúrgico por Traumatismos y Condiciones Degenerativas | +1.8% | América del Norte y Europa lideran; relevancia global | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Materiales de Implantes y Cirugía Digital | +1.5% | América del Norte y la UE maduros; Asia-Pacífico en proceso de alcanzarlos | Largo plazo (≥ 4 años) |

| Migración de Procedimientos a Centros de Cirugía Ambulatoria | +1.2% | América del Norte dominante; Australia y Reino Unido como primeros adoptantes | Corto plazo (≤ 2 años) |

| Aumento de la Población Geriátrica y Obesa a Nivel Mundial | +1.4% | Asia-Pacífico como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Surgimiento de Soluciones de Bioandamiaje y Regenerativas | +0.9% | Centros clínicos de EE. UU. y la UE; adopción temprana en Japón | Mediano plazo (2-4 años) |

| Integración de Implantes Inteligentes y Monitoreo Remoto | +1.0% | EE. UU. y Canadá como primeros adoptantes; implementación gradual en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Volumen Quirúrgico por Traumatismos y Condiciones Degenerativas

Las patologías traumáticas y degenerativas juntas impulsan más de la mitad de toda la demanda de dispositivos, y la atención de fracturas por sí sola representó el 36,8% de las aplicaciones en 2025. Las colisiones de vehículos, las lesiones deportivas y los accidentes laborales generan fracturas de tobillo de alta energía en adultos jóvenes, mientras que los huesos frágiles amplifican las tasas de fractura en personas mayores que viven más tiempo con osteoporosis. Los cirujanos favorecen cada vez más la fijación mínimamente invasiva, las placas de bloqueo y los clavos compatibles con revisiones que permiten una carga de peso más temprana y una rehabilitación más rápida. Los datos del registro de 2025 confirmaron que el plaqueo anatómico mejoró la alineación y redujo las tasas de pseudoartrosis en comparación con las construcciones convencionales[1]Sociedad Británica de Ortopedia de Pie y Tobillo, "Informe Anual del Registro 2025," bofas.org.uk. Lanzamientos como el Sistema de Plaqueo de Fusión Gorilla Pilon de Zimmer Biomet ilustran cómo las empresas refinan la geometría del hardware para lesiones conminutas y requisitos de artrodesis. El aumento constante de las opciones de preservación articular retrasa la artrodesis en etapa terminal, ampliando el conjunto de procedimientos a largo plazo.

Avances Tecnológicos en Materiales de Implantes y Cirugía Digital

La claridad regulatoria para los implantes adaptados al paciente está acelerando la adopción de construcciones de titanio y cobalto-cromo impresas en 3D que replican los contornos óseos del paciente[2]Administración de Alimentos y Medicamentos de EE. UU., "Consideraciones Técnicas para Dispositivos Médicos Fabricados de Forma Aditiva 2024," fda.gov. Las redes porosas favorecen la osteointegración, mientras que las guías de un solo uso reducen minutos del tiempo operatorio. La autorización del Sistema de Tobillo Total APEX 3D de Paragon 28 en 2024 validó la rapidez con la que las empresas más pequeñas pueden traducir la fabricación aditiva en productos comerciales. Las plataformas digitales superponen indicaciones de navegación en el campo visual de los cirujanos; el sistema de plaqueo mini VOLT de Johnson & Johnson se combina con auriculares de realidad aumentada para perfeccionar las trayectorias de los tornillos. Los implantes con sensores, como el Canturio TE de Canary Medical, transmiten datos de carga en tiempo real a paneles de control en la nube, lo que permite la telerrehabilitación y la detección temprana de aflojamiento. Los organismos de normalización, en particular ASTM F3001, ahora orientan las rutinas de ensayo no destructivo que detectan la microporosidad y previenen el fallo por fatiga.

Migración de Procedimientos a Centros de Cirugía Ambulatoria

Los cambios en las normas de los pagadores trasladaron los procedimientos de cadera, rodilla, hombro y tobillo de las listas exclusivas para pacientes hospitalizados, canalizando los casos hacia centros de cirugía ambulatoria de alto rendimiento. Una revisión de 2025 de los Centros de Servicios de Medicare y Medicaid mostró que las articulaciones ambulatorias representaron más del 85% del total de reemplazos en los Estados Unidos, un patrón que también se aplica a las fusiones electivas del retropié. Los bajos costos generales, la programación más ajustada y las tasas de infección inferiores al 0,5% resultan atractivos tanto para los cirujanos como para las aseguradoras. Los proveedores de dispositivos responden con conjuntos de implantes preesterilizados e instrumentación simplificada de bandeja única que se adapta al flujo de trabajo ambulatorio. Las clínicas especializadas, muchas de propiedad médica, reinvierten los márgenes procedimentales en imágenes y terapia en el sitio, impulsando una CAGR del 10,4% hasta 2031 a medida que captan volumen de los hospitales.

Aumento de la Población Geriátrica y Obesa a Nivel Mundial

China espera que 280 millones de ciudadanos tengan 60 años o más en 2025, y Japón ya reporta que el 28% de sus residentes supera los 65 años. La carga metabólica está aumentando en paralelo: la Federación Internacional de Diabetes proyecta que 783 millones de adultos vivirán con diabetes en 2045, frente a 578 millones en 2025, y hasta un tercio corre el riesgo de desarrollar úlceras crónicas en el pie. La edad y la obesidad degradan el cartílago articular y elevan el riesgo de fractura, aumentando los volúmenes quirúrgicos para artrodesis, artroplastia y fijación compleja. Los hospitales de Asia-Pacífico que invierten en radiografía digital y navegación bajo la Misión de Salud de India de 2025 ilustran cómo los sistemas emergentes están escalando su capacidad. Los fabricantes de dispositivos están adaptando sus carteras, introduciendo construcciones de acero inoxidable de menor costo junto con líneas de titanio premium para abordar la diversidad presupuestaria sin comprometer los resultados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Tratamiento y Reembolso Limitado en Mercados Emergentes | -0.9% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Requisitos Regulatorios Globales Estrictos y de Vigilancia Poscomercialización | -0.7% | La UE lidera, convergencia mundial | Largo plazo (≥ 4 años) |

| Preocupaciones Clínicas sobre la Longevidad de los Implantes y el Riesgo de Revisión | -0.8% | Registros de América del Norte y Europa; seguimiento global | Corto plazo (≤ 2 años) |

| Desafíos de Calidad de Fabricación en Implantes Aditivos y Personalizados | -0.6% | Global, con enfoque en reguladores de EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Tratamiento y Reembolso Limitado en Mercados Emergentes

El pago directo sigue siendo dominante en gran parte del sur de Asia, África y partes de América Latina, donde el gasto per cápita en salud es inferior a USD 600. Los paquetes de implantes para artroplastia total de tobillo pueden superar los USD 8.000 antes de los honorarios del centro y del cirujano, dejando los procedimientos fuera del alcance de la mayoría de los hogares. El plan Ayushman Bharat de India reembolsa la atención catastrófica, pero limita el precio de los implantes, lo que obliga a muchos pacientes a optar por sistemas básicos de acero inoxidable o a renunciar a la cirugía. La penetración del seguro privado por debajo del 5% en varias economías emergentes ralentiza la adopción de prótesis premium e instrumentación digital. Las familias de productos escalonados ayudan a los proveedores a abordar la presión de costos, pero los precios fragmentados complican las previsiones y la gestión de inventarios.

Requisitos Regulatorios Globales Estrictos y de Vigilancia Poscomercialización

El Reglamento de Dispositivos Médicos de la Unión Europea, plenamente aplicado en 2024, ahora exige evidencia clínica longitudinal e informes de vigilancia en tiempo real para los implantes de Clase III. Las auditorías de organismos notificados, las brechas de predicados y el etiquetado ampliado aumentan los gastos de cumplimiento, retrasando la entrada al mercado, especialmente para las empresas emergentes. La FDA de EE. UU. está reforzando la supervisión de la fabricación aditiva, exigiendo la validación del reutilización de polvo y los conjuntos de datos de imágenes de tomografía computarizada de rayos X para cada presentación 510(k). Los registros, como el informe de 2025 de la Sociedad Británica de Ortopedia de Pie y Tobillo, señalaron modelos específicos de prótesis con tasas elevadas de aflojamiento, lo que ilustra cómo la vigilancia puede provocar retiradas del mercado. China y Japón están adoptando las exigencias probatorias de la UE, creando obstáculos regulatorios de múltiples capas que alargan los ciclos de los productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Prótesis Lideran la Velocidad de Innovación

Las prótesis iniciaron 2026 con el 32,9% de los ingresos y se proyecta que registren una CAGR del 9,5% hasta 2031, convirtiéndolas en el contribuyente más sólido al mercado de dispositivos para pie y tobillo. Los tobillos de microprocesador de alta gama, como el Proprio Foot 2024 de Össur, ajustan los ángulos articulares en tiempo real, reduciendo el costo metabólico hasta en un 15% y permitiendo la deambulación en escaleras sin compensación de la cadera. Los implantes de reconstrucción ortopédica aseguran una participación del 32,5%, aunque su crecimiento se modera a medida que los cirujanos debaten la supervivencia a diez años, que aún está por detrás de los análogos de cadera y rodilla en aproximadamente un 80%. El hardware de fijación sigue siendo esencial para las fracturas complejas, con placas de ángulo variable y clavos percutáneos que facilitan técnicas respetuosas con los tejidos blandos que aceleran la rehabilitación. Se proyecta que el tamaño del mercado de dispositivos para pie y tobillo para soluciones de fijación alcance USD 2.700 millones en 2031 a una CAGR del 6,2%. Los dispositivos de ortesis, soportes y bioandamiajes ocupan nichos más pequeños pero en crecimiento a medida que aumenta la demanda de reparación de ligamentos y preservación del cartílago.

Un impulso hacia construcciones adaptadas al paciente es visible en todas las subcategorías. La fusión por haz de electrones y la fusión en lecho de polvo por láser crean geometrías porosas imposibles de lograr con mecanizado, mejorando la osteointegración y distribuyendo la carga de manera más uniforme en las articulaciones reconstruidas. La aceptación regulatoria se está ampliando: la FDA autorizó cinco construcciones de tobillo adaptadas al paciente solo en 2025, el doble que en 2023. Los proveedores ahora envían guías de corte de un solo uso con registros de esterilización codificados con código QR, alineándose con las preferencias de los centros ambulatorios por instrumentación desechable que reduce los costos de reprocesamiento.

Por Aplicación: Los Trastornos del Pie Diabético Aumentan en Medio de la Epidemia Metabólica

Los traumatismos y fracturas mantuvieron su liderazgo del 36,8% en 2025, aunque los trastornos del pie diabético avanzan a una CAGR del 10,2%, con perspectivas de superar los segmentos de lesiones deportivas y artritis antes de 2031. Aproximadamente uno de cada dos adultos con diabetes desarrolla neuropatía periférica, y hasta el 30% progresa a ulceración sin una descarga vigilante. La participación del mercado de dispositivos para pie y tobillo asociada a ortesis de descarga, plantillas de carbono personalizadas e implantes de reconstrucción de Charcot se está ampliando más rápidamente en Asia-Pacífico, donde la prevalencia de diabetes aumentó considerablemente en 2025. Los algoritmos de salvamento de extremidades que integran marcos externos multidireccionales con espaciadores impregnados de antibióticos preservan la función y limitan las amputaciones. Las categorías deportivas y congénitas mantienen un crecimiento de un solo dígito medio, respaldadas por anclas de sutura biorreabsorbibles y tornillos de interferencia que permiten a los atletas volver a la práctica deportiva más rápidamente.

Los enfoques regenerativos están ganando protagonismo en la artritis en etapas más tempranas. Los cirujanos combinan la microfractura con matrices de cartílago juvenil particulado, como BioCartilage de Arthrex, para retrasar la fusión o el reemplazo definitivo. La evidencia del mundo real presentada en congresos ortopédicos en 2025 indicó que la suplementación biológica puede prolongar los intervalos sin síntomas entre dos y tres años para las lesiones condrales del mediopié. Si bien los pagadores siguen siendo cautelosos, la agrupación de procedimientos que combina biológicos con osteotomías mínimamente invasivas está siendo evaluada en centros de EE. UU.

Por Usuario Final: Los Centros Ambulatorios Aceleran su Expansión

Los hospitales aún contribuyeron con el 55,4% de los ingresos de 2025, pero cedieron el impulso de crecimiento a los centros especializados de propiedad médica. Dichas clínicas integran imágenes, terapia y cirugía bajo un mismo techo, mejorando la continuidad y comprimiendo los episodios de atención en general. Se prevé que el tamaño del mercado de dispositivos para pie y tobillo en entornos especializados aumente de USD 2.200 millones en 2026 a USD 3.600 millones en 2031. Los centros ambulatorios se adaptan a los kits de dispositivos optimizados para la logística de bandeja única, reforzando los esfuerzos de los proveedores por simplificar las líneas de instrumentos. Los hospitales, bajo la presión de los pagadores, negocian descuentos por volumen que favorecen a los grandes establecidos, mientras que las clínicas a menudo seleccionan sistemas premium específicos para el paciente para diferenciar su oferta.

Los centros de rehabilitación forman un canal más pequeño pero estratégico, que absorbe el ajuste protésico avanzado y el entrenamiento de la marcha con plataforma de fuerza tras la cirugía. Las colaboraciones entre redes de rehabilitación y fabricantes de implantes inteligentes generan datos de resultados que respaldan el reembolso basado en valor. Los proveedores de dispositivos utilizan estas asociaciones para perfeccionar los algoritmos de sensores y demostrar reducciones en las readmisiones y revisiones, construyendo el expediente que los pagadores exigen para la fijación de precios premium.

Análisis Geográfico

América del Norte representó el 43,2% de las ventas de 2025, impulsada por la migración ambulatoria respaldada por Medicare y la rápida adopción de hardware adaptado al paciente. La guía de la FDA emitida en 2024 aclaró los requisitos de archivos de fabricación aditiva, acelerando las autorizaciones para jaulas complejas de retropié que reducen el tiempo operatorio en un 20%. Las aseguradoras privadas de EE. UU. siguieron el ejemplo de los Centros de Servicios de Medicare y Medicaid, ampliando la cobertura de los centros de cirugía ambulatoria para la artroplastia de tobillo en sus pólizas de 2026. Las provincias canadienses agruparon la adquisición de placas de trauma estándar, reduciendo los costos del sistema, mientras que los hospitales privados de México comercializaron reconstrucciones premium para turistas médicos procedentes de América Central.

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 8,5% hasta 2031. El 14.º Plan Quinquenal de China prioriza los centros de trauma comunitarios, y las licitaciones provinciales de 2026 favorecieron a los proveedores que ofrecen paquetes de capacitación con unidades de navegación. La Misión de Salud de India financió suites de radiografía digital y módulos de navegación para 150 hospitales de distrito en 2025, abriendo corredores rurales previamente desatendidos[3]. La demografía de superenvejecimiento de Japón incrementó las admisiones por fractura de tobillo un 11% interanual en 2025, lo que llevó a las aseguradoras a aumentar el reembolso de la artrodesis. La sólida cobertura privada de Australia respalda la adopción temprana de implantes inteligentes, mientras que los cirujanos coreanos son pioneros en la navegación de realidad mixta en fusiones de retropié respaldadas por subvenciones gubernamentales de innovación.

Europa y América del Sur registraron una expansión de un solo dígito medio. Los costos de cumplimiento del Reglamento de Dispositivos Médicos de la UE retrasaron varios lanzamientos de pequeñas empresas, pero reforzaron la seguridad del paciente y abrieron oportunidades de consorcio para registros del mundo real. Alemania y Francia adjudicaron licitaciones masivas plurianuales en 2025 que agruparon construcciones de trauma y pie diabético, estabilizando los precios pero reduciendo el número de proveedores. En el Reino Unido, las listas de espera del Servicio Nacional de Salud para reconstrucciones complejas superaron los 12 meses a finales de 2025, empujando a algunos pacientes hacia vías privadas que ofrecen acceso más rápido a implantes de alta gama. Brasil y Argentina lideraron la demanda sudamericana; las fluctuantes tasas de cambio añadieron riesgo de adquisición, por lo que los hospitales negociaron contratos de pago a plazos en USD para asegurar las entregas de 2026.

Panorama regulatorio

Los dispositivos para pie y tobillo operan bajo marcos de dispositivos ortopédicos cada vez más armonizados pero exigentes, y en Estados Unidos estos productos se regulan en gran medida conforme al 21 CFR 888 (Dispositivos Ortopédicos), con muchos sistemas implantables autorizados mediante la vía 510(k) de la FDA. En junio de 2026, la FDA codificó el 21 CFR 888.3041 para clasificar los sujetadores de fijación ósea metálica absorbibles como Clase II con controles especiales, endureciendo las expectativas en torno a la caracterización de la degradación y las pruebas de desempeño mecánico a lo largo de toda la línea temporal de degradación, no solo al inicio.

En Europa, el Reglamento de Dispositivos Médicos (UE) 2017/745 se aplica plenamente desde 2024, elevando el estándar de evidencia clínica y vigilancia posterior a la comercialización para dispositivos implantables y de Clase III, y ampliando el papel de los organismos notificados en la supervisión. En 2026, la Comisión Europea avanzó en los refinamientos del MDR mediante un acto delegado que modificó los requisitos relativos a las exenciones de investigación clínica para determinados dispositivos implantables y de Clase III, manteniendo al mismo tiempo obligaciones más amplias de evaluación clínica y postcomercialización que afectan los plazos y la planificación documental de los implantes de fusión, fijación y reemplazo.

Análisis de la cadena de valor

La cadena de valor abarca las materias primas y componentes de entrada (titanio, acero inoxidable, cobalto-cromo, polímeros especializados y construcciones de sutura), la fabricación de precisión (mecanizado, recubrimientos y fabricación aditiva para implantes porosos y a medida del paciente), la esterilización y el empaquetado, y el acceso regulado al mercado respaldado por sistemas de calidad y presentaciones regulatorias. En Estados Unidos, las autorizaciones 510(k) reiteradas en 2025 para sistemas de reemplazo total de tobillo y soluciones de placas (por ejemplo, el reemplazo total de tobillo APEX 3D, el Incompass total ankle y sistemas de placas más recientes) muestran cómo la capacidad regulatoria y la preparación documental se vinculan directamente con la comercialización junto con la capacidad de fabricación.

En el eslabón posterior, la infraestructura de distribución y de apoyo al cirujano determina la adopción, particularmente a medida que los procedimientos se trasladan hacia entornos ambulatorios y especializados que favorecen kits simplificados y específicos por procedimiento. Las asociaciones de canal regionales siguen siendo una palanca clave para el alcance y la colocación de inventario, como lo ilustran los nombramientos de distribución exclusiva en 2025, incluidos Osteotec para Novastep en el Reino Unido, Irlanda y los mercados nórdicos, y Enovis Foot and Ankle designando a Alpha Medical para Nueva Zelanda. La habilitación de flujos de trabajo digitales también se está integrando a la cadena; la asociación de 2025 de Enhatch con 3D Systems para respaldar las soluciones de tobillo específicas para pacientes de Smith and Nephew a través de un portal de casos quirúrgicos apunta a un acoplamiento más estrecho entre la planificación preoperatoria, la liberación de fabricación y el cumplimiento de casos.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Cuatro grandes empresas diversificadas de ortopedia —Stryker, Zimmer Biomet, Johnson & Johnson DePuy Synthes y Smith & Nephew— representan colectivamente aproximadamente el 55% de los ingresos mundiales. Sus fortalezas radican en carteras de múltiples líneas, programas de educación para cirujanos y distribución global. Defienden su participación invirtiendo en centros de impresión 3D propios; la Instalación 8 de Stryker en Arizona entró en funcionamiento a mediados de 2025 con una capacidad anual de 70.000 implantes trabeculares adaptados al paciente. Mientras tanto, especialistas ágiles como Paragon 28 y Extremity Medical se centran exclusivamente en kits para pie y tobillo, acelerando las iteraciones que abordan desafíos anatómicos de nicho. Paragon 28 registró un crecimiento de ingresos superior al 20% en 2025 tras el debut de su tobillo APEX 3D.

Los disruptores emergentes combinan capacidades digitales y biológicas. Canary Medical trabaja con Zimmer Biomet para integrar vástagos con sensores de carga en clavos heredados, enriqueciendo los conjuntos de datos de vigilancia a largo plazo. Arthrex avanza en matrices regenerativas que prolongan el tiempo hasta el reemplazo en pacientes jóvenes y activos. Los fabricantes ven los registros poscomercialización como activos competitivos: las empresas que aportan datos de resultados del mundo real validados obtienen una aceptación más rápida en licitaciones y mayor confianza de los pagadores. La gestión de la calidad sigue siendo una prueba de fuego bajo el Reglamento de Dispositivos Médicos y las expectativas cambiantes de la FDA; las líneas de productos que superan el análisis de defectos radiográficos según ASTM F3001 obtienen una ventaja reputacional a medida que la fabricación aditiva escala.

Líderes de la Industria de Dispositivos para Pie y Tobillo

Arthrex Inc.

Zimmer Biomet

Smith & Nephew PLC

Stryker Corporation

Johnson & Johnson (DePuy Synthes)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se está concentrando en sistemas de fijación y reconstrucción específicos por procedimiento que reducen la fricción en el quirófano en entornos ambulatorios y especializados, donde la instrumentación de bandeja única, las herramientas de tensado integradas y las geometrías ajustadas a la anatomía favorecen una rotación más rápida y flujos de trabajo estandarizados. Esto se ve reforzado por la actividad de comercialización de 2026 en fijación y reconstrucción, incluido el lanzamiento en febrero de 2026 por parte de Stryker de Synchfix EVT para fijación sindesmótica flexible, y el lanzamiento comercial en febrero de 2026 de Zimmer Biomet del sistema de clavo curvo TTC Phantom para fusión del retropié, ambos ampliando opciones diferenciadas en vías de alto volumen de estabilización y fusión de tobillo.

Un segundo espacio en blanco se centra en materiales avanzados, modularidad y fabricación aditiva que respaldan una gestión de alineación más individualizada y flexibilidad de revisión en el reemplazo total de tobillo y la corrección de deformidades. En febrero de 2026, MiRus recibió la autorización 510(k) de la FDA para su sistema de osteotomía en cuña expandible IO utilizando la superaleación MoRe para la corrección intraoperatoria durante las osteotomías de Evans, y en abril de 2026 restor3d anunció la disponibilidad comercial completa del sistema modular de vástago Aeros, un implante tibial con vástago impreso en 3D para el reemplazo total de tobillo. En cuanto al modelo operativo, la implementación por parte de la FDA en febrero de 2026 del Reglamento actualizado del Sistema de Gestión de Calidad (QMSR) aumenta la prima sobre los sistemas de calidad escalables y los controles de proveedores, favoreciendo a las empresas que pueden industrializar los flujos de trabajo específicos por paciente y aditivos manteniendo al mismo tiempo la documentación lista para auditoría a lo largo de los cambios de diseño y la validación de fabricación.

Desarrollos recientes del sector

- Febrero de 2026: Stryker lanzó Synchfix EVT, ampliando sus opciones de fijación sindesmótica flexible para la estabilización del tobillo en adultos y adolescentes con mangos de tensado de sutura integrados. El lanzamiento fortalece las ofertas de fijación específicas por procedimiento que se adaptan a los flujos de trabajo ambulatorios y de medicina deportiva, donde la velocidad y el tensado reproducible pueden diferenciar la preferencia por el dispositivo.

- Abril de 2025: Zimmer Biomet completó su adquisición de Paragon 28, añadiendo una plataforma especializada en pie y tobillo a su cartera ortopédica más amplia. La combinación amplió la profundidad de productos de Zimmer Biomet y sus capacidades orientadas al cirujano en extremidades, respaldando las ventas cruzadas a través de una huella de distribución global establecida.

- Octubre de 2024: Johnson and Johnson MedTech (DePuy Synthes) presentó el conjunto de placas mini VOLT con compatibilidad para cascos de navegación de realidad aumentada. El lanzamiento reforzó el cambio hacia la fijación de mini-fragmentos habilitada digitalmente, alineando los kits de implantes con herramientas de visualización y navegación utilizadas para estandarizar las trayectorias de los tornillos y reducir la variabilidad intraoperatoria.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se define como los ingresos globales generados por los dispositivos médicos utilizados en procedimientos de reparación quirúrgica, fusión y reemplazo en la zona del pie y el tobillo, incluidos los implantes y los sistemas relacionados de uso durante el procedimiento que respaldan dichas cirugías.

Exclusiones del alcance: los productos de consumo no quirúrgicos, como las plantillas de venta libre, los soportes rutinarios de calzado y las ayudas genéricas para caminar, quedan excluidos de los totales del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Fijación Ortopédica

- Implantes Ortopédicos (Articulación y Fusión)

- Dispositivos de Ortesis y Soporte

- Prótesis

- Dispositivos Ortopédicos de Tejidos Blandos

- Por Aplicación

- Traumatismos y Fracturas

- Osteoartritis y Artritis Reumatoide

- Trastornos del Pie Diabético

- Trastornos Neurológicos y Congénitos

- Lesiones Relacionadas con el Deporte y Otras

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas en Ortopedia y Podiatría

- Centros de Rehabilitación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites externos del mercado, alinear definiciones y recopilar señales de demanda consistentes que puedan compararse entre regiones. Consultamos fuentes públicas como la Organización Mundial de la Salud, las estadísticas de salud de la OCDE, las bases de datos de dispositivos de la FDA de EE. UU. (para aprobaciones y avisos de seguridad), los CDC de EE. UU. para indicadores de carga de lesiones y diabetes, y revistas ortopédicas revisadas por pares para tendencias de procedimientos y patrones de adopción clínica.

Junto con ello, revisamos las presentaciones ante organismos reguladores y las presentaciones para inversores de las empresas en busca de indicios sobre la combinación de carteras, así como sitios web de prensa y asociaciones de buena reputación para conocer la dirección de las directrices y el reembolso. Cuando fue necesario, se utilizaron suscripciones de pago para inteligencia financiera empresarial, patentes y estadísticas comerciales a nivel de envíos para verificar los totales, especialmente cuando las carteras de productos abarcan múltiples áreas ortopédicas. Estos ejemplos no son exhaustivos, y también se consultaron otras fuentes públicas y de pago para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar el crecimiento de los procedimientos, el comportamiento de precios y la línea entre los ingresos de dispositivos de pie y tobillo dentro del alcance y los artículos ortopédicos adyacentes. Las entrevistas abarcaron fabricantes, distribuidores, cirujanos y partes interesadas de adquisiciones o quirófano en APAC, EMEA y las Américas, lo que ayudó a cerrar las brechas de la investigación documental y confirmar los supuestos utilizados en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | APAC: 40% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 37% | EMEA: 36% |

| Actores más pequeños: 14% | Gerentes: 49% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando métodos de arriba hacia abajo y de abajo hacia arriba, con la estructura principal partiendo de la demanda de procedimientos y luego convirtiendo esa demanda en ingresos utilizando supuestos de precios y utilización. En la práctica, los volúmenes de procedimientos para las principales cirugías de pie y tobillo se reconstruyeron por región utilizando estadísticas de salud públicamente visibles, indicadores de lesiones y enfermedades crónicas, y señales de actividad hospitalaria, y luego se mapearon con las tasas de uso de dispositivos.

Para mantener el modelo vinculado al comportamiento observado del mercado, se añadieron verificaciones selectivas de abajo hacia arriba utilizando indicios de ingresos de proveedores, retroalimentación de canal y bandas de precios muestreadas entre grupos de dispositivos comunes. Al finalizar el modelo, los principales impulsores fueron las tendencias de casos de fracturas y traumatismos, la carga de complicaciones del pie relacionadas con osteoartritis y diabetes, la adopción de técnicas de reemplazo y reconstrucción de tobillo, el promedio de unidades utilizadas por procedimiento y el movimiento típico del ASP por geografía y entorno. Para el pronóstico, se utilizó un análisis de escenarios en torno a la recuperación de procedimientos, la presión de precios y el ritmo de adopción, y estos escenarios se filtraron a través de lo que los entrevistados esperaban en cuanto a crecimiento de casos y comportamiento de licitaciones. Cuando los datos de producto o país eran escasos, los supuestos se completaron utilizando proporciones de procedimientos ortopédicos adyacentes y luego se ajustaron nuevamente utilizando retroalimentación primaria antes de fijar los totales.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, como indicadores de procedimientos, patrones de importación y exportación de categorías de dispositivos relevantes, y comentarios a nivel de empresa sobre los impulsores de crecimiento. Los valores atípicos se investigaron mediante verificaciones de varianza, y los supuestos se volvieron a probar cuando una región mostraba saltos inesperados en el ASP o cuando una tendencia de procedimiento no se alineaba con la retroalimentación clínica.

Antes de la aprobación final, el trabajo pasa por una revisión analítica de múltiples pasos para que las definiciones, los cálculos y las conversiones de unidades se mantengan consistentes entre países. El informe se actualiza cada año, y se activan actualizaciones provisionales cuando ocurren eventos materiales, incluidos cambios regulatorios, cambios importantes de precios o cambios escalonados en la adopción de procedimientos. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado global de dispositivos para pie y tobillo de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para los dispositivos de pie y tobillo pueden parecer diferentes incluso cuando parecen cubrir el mismo tema, ya que el límite de alcance y el momento del año no siempre están alineados. Las variaciones también provienen de cómo cada estudio trata la combinación de procedimientos, cómo se traslada el precio y si los valores se mantienen en moneda constante o se actualizan utilizando los tipos de cambio más recientes.

En este estudio, la cadencia de actualización y el momento de la moneda se mantuvieron consistentes entre regiones, y la progresión del ASP se volvió a verificar utilizando retroalimentación reciente de licitaciones y distribuidores antes de finalizar los totales, lo que ayuda a explicar por qué Mordor Intelligence llega a cifras diferentes en comparación con datos que se basan en curvas de precios más antiguas o instantáneas de tipo de cambio anteriores. También aparecen brechas cuando se incluyen categorías adyacentes, como herramientas de extremidades más amplias, ortesis no quirúrgicas u ortobiológicos más generales, lo que puede inflar los totales cuando una regla de inclusión no está clara.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,48 mil millones de USD (2026) | |

| Consultora Global A | 5,22 mil millones de USD (2025) | Utiliza una base del año anterior y un corte de año diferente, y su construcción orientada a aplicaciones puede desplazar los totales cuando la combinación de procedimientos se convierte en ingresos con supuestos de precios anteriores. |

| Editorial del Sector B | 5,49 mil millones de USD (2026) | Mantiene 2026 como el año de referencia, pero puede incluir un conjunto más amplio de artículos no implantables (como categorías de ortesis más amplias o de apoyo a procedimientos), lo que cambia el límite de ingresos dentro del alcance. |

La comparación muestra que la dispersión se explica principalmente por decisiones de tiempo (año base y tipo de cambio) y por lo que se cuenta como ingresos de dispositivos dentro del alcance. Al mantener el conjunto de demanda vinculado a la actividad de procedimientos y luego aplicar una lógica transparente de precios y uso, la estimación se mantiene repetible y más fácil de reconciliar cuando surgen nuevos datos o eventos de mercado.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos para pie y tobillo hasta 2031?

Se prevé que los ingresos aumenten de USD 5.870 millones en 2026 a USD 8.270 millones en 2031, avanzando a una CAGR del 7,1%.

¿Qué categoría de producto muestra el mayor impulso futuro?

Se proyecta que las prótesis se expandan a una CAGR del 9,5%, impulsadas por tobillos con microprocesador y sistemas de tobillo total adaptados al paciente.

¿Qué aplicación está emergiendo más rápidamente?

Se prevé que las intervenciones para trastornos del pie diabético, incluidas las ortesis de descarga y el hardware de reconstrucción de Charcot, crezcan a una CAGR del 10,2%.

¿Por qué las clínicas especializadas están ganando participación?

Los pagadores recompensan los entornos ambulatorios de menor costo, y los centros de propiedad médica integran imágenes, terapia y cirugía, impulsando una CAGR del 10,4% para este canal.

¿Qué región añadirá los mayores ingresos nuevos?

Se prevé que Asia-Pacífico registre la CAGR regional más alta del 8,5% a medida que China, India y Japón amplían la capacidad y la cobertura ortopédica.

¿Qué tendencias tecnológicas darán forma a la competencia?

Los implantes impresos en 3D adaptados al paciente, el hardware con sensores y la navegación de realidad aumentada diferenciarán las carteras y respaldarán la fijación de precios premium.

Última actualización de la página el: