Tamaño y Participación del Mercado de Dispositivos de Asistencia para Caminar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Asistencia para Caminar por Mordor Intelligence

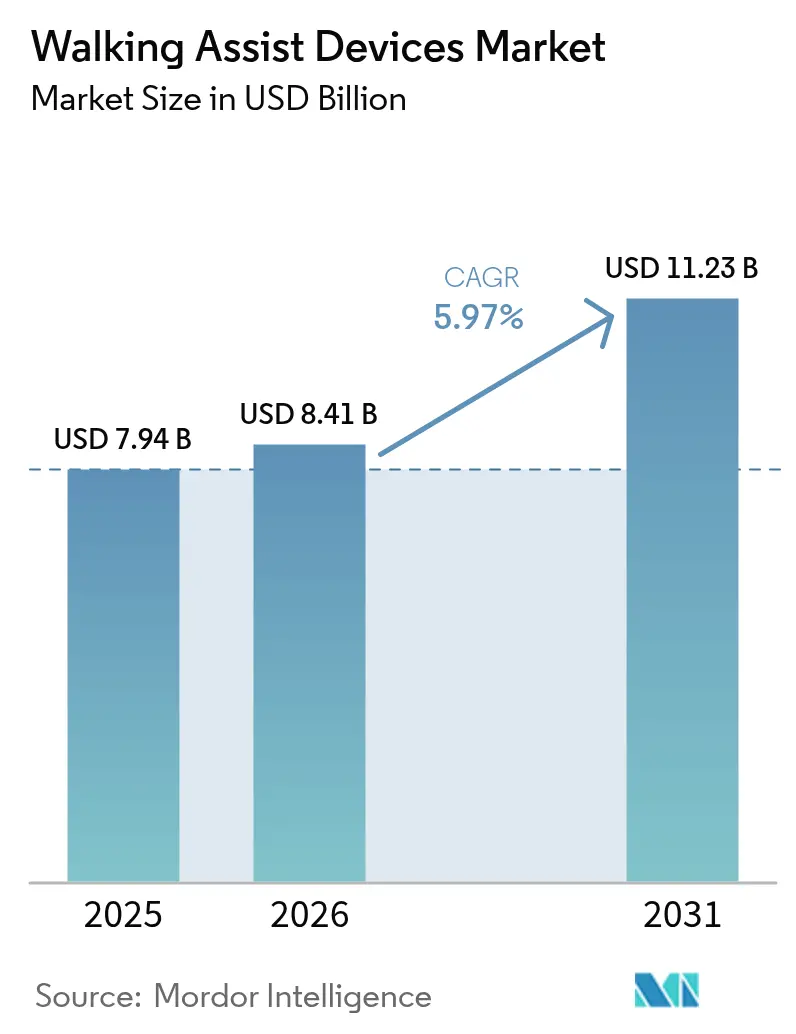

Se espera que el tamaño del mercado de dispositivos de asistencia para caminar crezca de USD 7,94 mil millones en 2025 a USD 8,41 mil millones en 2026 y se prevé que alcance USD 11,23 mil millones en 2031 a una CAGR del 5,97% durante 2026-2031. La demanda está migrando desde equipos puramente clínicos hacia soluciones que restauran la autonomía, atrayendo inversiones de los sectores de electrónica de consumo, automotriz y seguros. El envejecimiento de la población, la carga de la osteoartritis y el aumento de la supervivencia tras cirugías mayores elevan de manera constante los volúmenes de referencia, mientras que los sensores inteligentes, los materiales ligeros y la conectividad amplían el rango funcional de los dispositivos. La intensidad competitiva está aumentando a medida que los actores establecidos adquieren innovadores de nicho, pero las enmiendas regulatorias en materia de calidad y ciberseguridad probablemente reconfigurarán las estructuras de costos. En conjunto, estas fuerzas posicionan al mercado de dispositivos de asistencia para caminar para un crecimiento constante impulsado por la tecnología, manteniendo al mismo tiempo altas barreras de entrada para las réplicas de bajo costo.

Conclusiones Clave del Informe

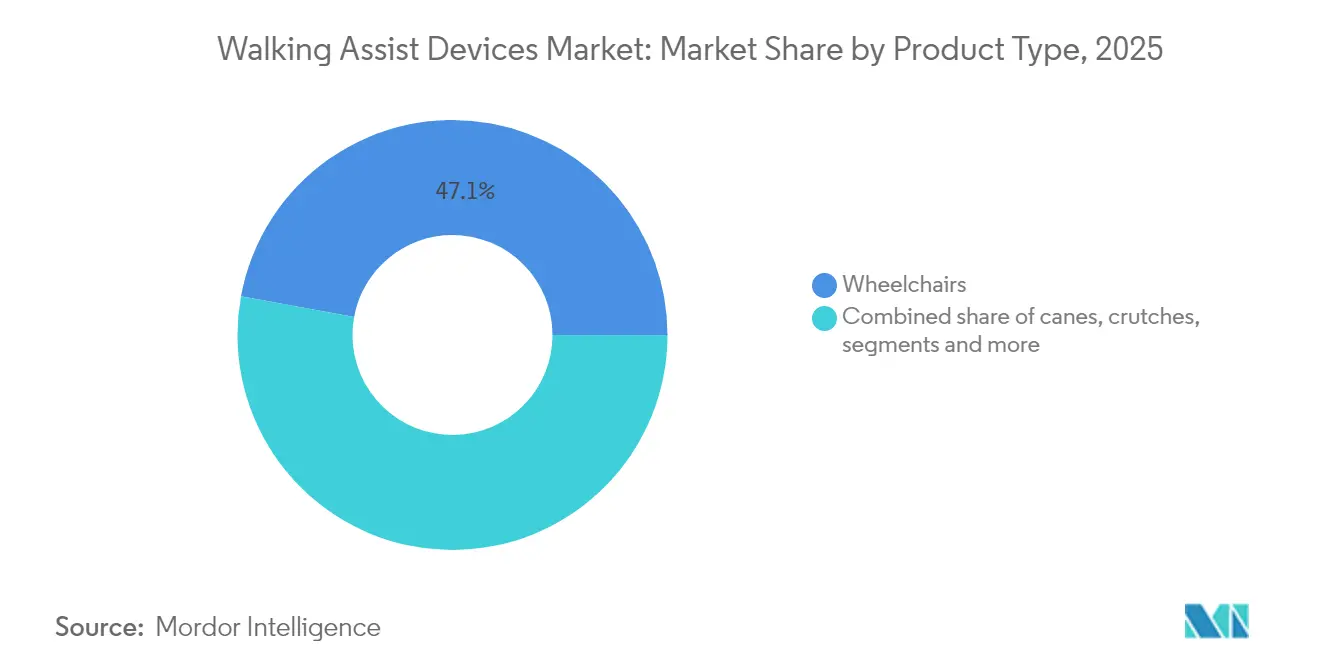

- Por tipo de producto, las sillas de ruedas lideraron con una participación de ingresos del 47,12% en 2025, mientras que se proyecta que los cinturones de marcha y los chalecos de elevación crezcan a una CAGR del 7,03% hasta 2031.

- Por tecnología, los dispositivos de asistencia manual representaron el 56,20% de la participación del mercado de dispositivos de asistencia para caminar en 2025; los dispositivos habilitados con sensores inteligentes se están expandiendo a una CAGR del 7,74% hasta 2031.

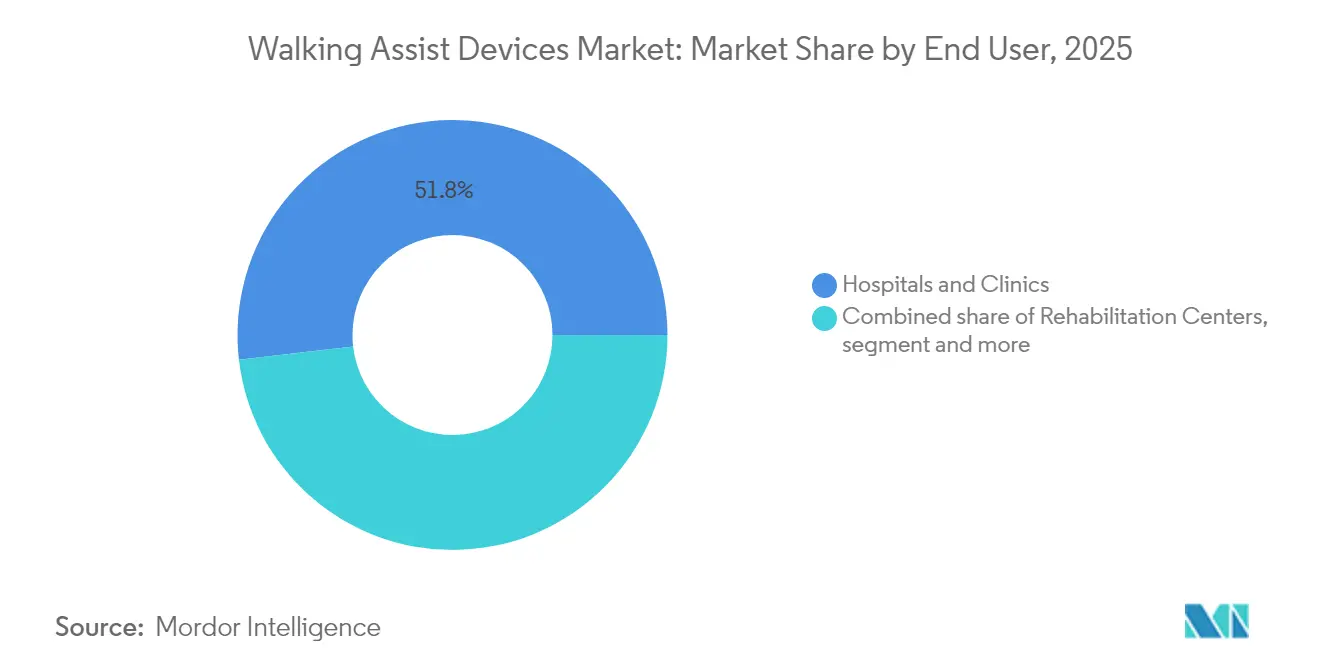

- Por usuario final, los hospitales y clínicas representaron el 51,84% del tamaño del mercado de dispositivos de asistencia para caminar en 2025, mientras que se prevé que los entornos de atención domiciliaria aumenten a una CAGR del 7,58% hasta 2031.

- Por canal de distribución, las farmacias y tiendas minoristas capturaron una participación del 63,65% en 2025; las plataformas de comercio electrónico avanzan a una CAGR del 7,92% hasta 2031.

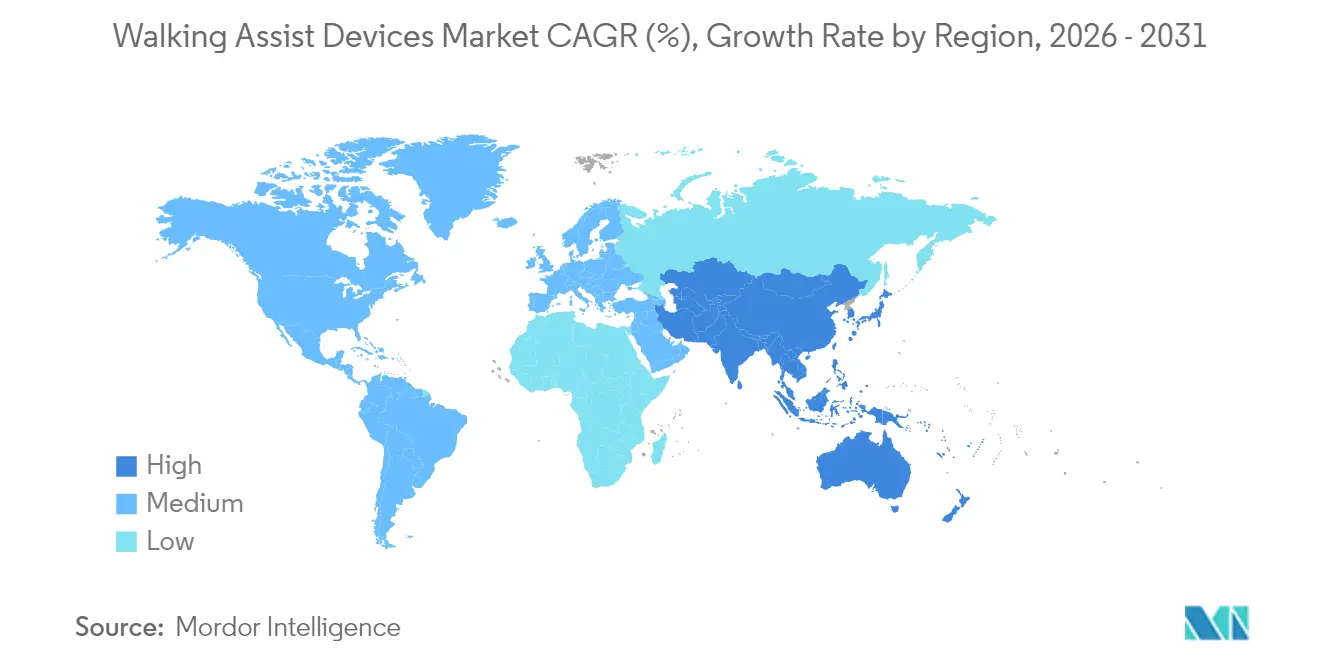

- Por geografía, América del Norte representó el 40,21% de los ingresos globales en 2025, mientras que Asia-Pacífico está proyectada para registrar la CAGR más rápida del 8,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Asistencia para Caminar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia acelerada de osteoartritis y artritis reumatoide | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda creciente de equipos de rehabilitación postoperatoria | +1.2% | Global, concentrada en sistemas de salud desarrollados | Mediano plazo (2-4 años) |

| Base de población geriátrica en rápida expansión | +1.5% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Aumento de lesiones relacionadas con caídas que impulsan ayudas preventivas para caminar | +0.9% | Global, con énfasis en economías desarrolladas | Mediano plazo (2-4 años) |

| Comercialización de bastones inteligentes habilitados con IA y andadores con sensores | +0.7% | Adopción temprana en América del Norte y la UE, escalamiento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de las discapacidades de movilidad vinculadas al COVID prolongado | +0.6% | Global, con variación regional según las tasas de infección | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia acelerada de osteoartritis y artritis reumatoide

La carga de la osteoartritis está aumentando en paralelo con la obesidad y los estilos de vida sedentarios. En Estados Unidos, 32,5 millones de personas viven con osteoartritis y los costos médicos directos alcanzan USD 65 mil millones anuales. La prevalencia global supera ahora los 606 millones de casos, y la incidencia aumenta marcadamente después de los 55 años, convirtiendo a los dispositivos de asistencia en un componente habitual de la atención a largo plazo. La artritis reumatoide sigue un patrón similar, con datos de 2024 que confirman el tabaquismo como factor de riesgo causal y muestran tasas más altas entre mujeres en regiones de alto nivel sociodemográfico. Estas tendencias sostienen la demanda de sillas de ruedas, andadores y soluciones de descarga articular.

Demanda creciente de equipos de rehabilitación postoperatoria

Los volúmenes de reemplazo articular electivo se recuperaron en 2024, y los programas híbridos de telerrehabilitación ahora apoyan las vías de recuperación ambulatoria. Los dispositivos de movimiento pasivo continuo, los andadores con sensores y las sillas de ruedas ligeras permiten altas más tempranas y reducen el riesgo de readmisión. La estimulación eléctrica neuromuscular se integra cada vez más en los andadores para contrarrestar la debilidad adquirida en la UCI.[1]Journal of Rehabilitation Medicine, "Recuperación Neuromuscular Post-COVID," jrm.medicaljournals.se

Base de población geriátrica en rápida expansión

Asia-Pacífico albergará 1.300 millones de personas mayores de 60 años para 2050, equivalente al 25% de su población total. Las proporciones de trabajadores por adulto mayor están cayendo a 2,4:1 en Japón y 4:1 en Singapur, creando brechas en la prestación de cuidados que las ayudas de movilidad de nivel comunitario ayudan a cerrar. El cuarenta por ciento de los adultos mayores de la región carece de cobertura de pensión, lo que impulsa una participación laboral extendida que requiere dispositivos duraderos y aceptables en el ámbito ocupacional.

Comercialización de bastones inteligentes habilitados con IA y andadores con sensores

El Bastón Inteligente WeWalk 2.0 presentado en CES 2025 integra detección de obstáculos basada en lidar, retroalimentación háptica y mapeo por Bluetooth, convirtiendo un bastón básico en un dispositivo de navegación. Las sillas de ruedas con sistema de propulsión bidireccional desmontable permiten tanto el empuje como el jalado, reduciendo la carga sobre los hombros y funcionando también como plataformas de ejercicio.[2]Sensors MDPI, "Monit4Healthy: Un Sistema de Atención Remota Basado en IoT," mdpi.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y mantenimiento de dispositivos motorizados | -1.4% | Global, con impacto agudo en economías en desarrollo | Mediano plazo (2-4 años) |

| Cobertura de reembolso limitada en naciones en desarrollo | -0.8% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Retiros de productos por problemas de seguridad y estabilidad | -0.6% | Global, con enfoque regulatorio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad y privacidad de datos en ayudas de movilidad conectadas | -0.4% | Global, concentrado en mercados desarrollados con alta conectividad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de adquisición y mantenimiento de dispositivos motorizados

Las sillas de ruedas motorizadas de nivel básico, como el modelo WHILL Ci, tienen un precio de venta al público de USD 4.999, fuera del alcance de muchos pacientes. Las baterías de iones de litio requieren reemplazo cada cinco a siete años, añadiendo hasta el 40% del costo inicial. Los retiros recientes, incluidas 781 unidades SmartDrive vinculadas a la activación involuntaria del motor, subrayan la necesidad de un riguroso control de calidad. Tales incidentes amplifican las preocupaciones sobre costos al elevar las primas de seguros y las tarifas de servicio.

Cobertura de reembolso limitada en naciones en desarrollo

Muchas economías emergentes financian únicamente muletas o andadores básicos, dejando los dispositivos avanzados al gasto de bolsillo. Donde existe cobertura, los topes de reembolso rara vez coinciden con los precios minoristas, creando mercados grises para equipos reacondicionados. La tasa de crecimiento del 18% en dispositivos médicos de China señala un potencial latente, aunque los marcos de seguros van a la zaga de las necesidades demográficas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sillas de Ruedas Mantienen su Escala, los Cinturones de Marcha Lideran el Crecimiento

Las sillas de ruedas representaron el 47,12% de los ingresos globales en 2025, confirmando su papel central tanto en entornos agudos como de largo plazo. Los modelos manuales dominan hoy en día, pero las variantes motorizadas e inteligentes están ingresando a la adquisición convencional a medida que bajan los precios de las baterías. Se proyecta que los cinturones de marcha, los chalecos de elevación y las ayudas de transferencia relacionadas superen a otras categorías con una CAGR del 7,03%. Su auge refleja normas más estrictas de seguridad laboral y el impulso por minimizar las lesiones de los cuidadores.

La claridad regulatoria sostiene la demanda de referencia de sillas de ruedas, dada su designación de Clase I o Clase II bajo las normas de la FDA y el marcado CE. Innovaciones como el sistema de propulsión bidireccional desmontable mejoran la ergonomía y amplían los casos de uso, manteniendo dinámico el mercado de dispositivos de asistencia para caminar. Mientras tanto, los dispositivos de prevención de caídas para pacientes con Parkinson y post-ictus están difuminando los límites tradicionales, insinuando una convergencia con las tecnologías portátiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Fiabilidad Manual se Encuentra con la Expansión Inteligente

El tamaño del mercado de dispositivos de asistencia para caminar para dispositivos manuales sigue siendo el mayor, aunque las plataformas de sensores inteligentes están registrando las ganancias más rápidas. Las sillas manuales, las muletas y los andadores son asequibles, no requieren carga y conllevan un riesgo cibernético mínimo, lo que explica su participación del 56,20% en 2025. Los dispositivos inteligentes, con una CAGR del 7,74%, integran lidar, sensores de presión y análisis en tiempo real para advertir sobre obstáculos o monitorear signos vitales. Las sillas motorizadas ocupan un punto intermedio, beneficiándose de las innovaciones en baterías y de estándares de prueba más claros.

El Internet de las Cosas Médicas permite el monitoreo continuo a través de paneles de control en la nube, lo que permite a los médicos ajustar la terapia de forma remota. Sin embargo, la ciberseguridad añade costo y complejidad; la FDA ahora exige listas de materiales de software y planes de parches post-comercialización para las ayudas conectadas. En la práctica, los usuarios eligen a lo largo de un espectro de precio, capacidad de mantenimiento y comodidad para compartir información.

Por Usuario Final: Los Hospitales Dominan el Volumen, la Atención Domiciliaria Escala Rápidamente

Los hospitales y clínicas representaron el 51,84% de la demanda de 2025, ya que siguen siendo el primer nodo de distribución para las prescripciones de movilidad. Sin embargo, el envejecimiento en el hogar está impulsando una CAGR del 7,58% en la adopción de la atención domiciliaria. Las familias prefieren estancias hospitalarias más cortas y seguimiento remoto, lo que pone en valor las sillas de ruedas plegables, los andadores ajustables y los dispositivos que resisten el uso cotidiano sin técnicos in situ.

Los Centros de Rehabilitación registran un aumento en las admisiones de pacientes con COVID prolongado y cirugía electiva que necesitan ayudas de transición. Las instalaciones de atención a personas mayores en Japón, Alemania e Italia enfrentan escasez de personal, lo que impulsa compras masivas de cinturones de transferencia fáciles de limpiar y elevadores motorizados. El mercado de dispositivos de asistencia para caminar demuestra que un dispositivo a menudo migra entre entornos durante su ciclo de vida, por lo que los fabricantes ahora diseñan para un rendimiento en múltiples entornos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Físico Domina, el Comercio Electrónico Amplía el Acceso

Las farmacias y tiendas minoristas poseen el 63,65% de las ventas globales porque las necesidades urgentes y el ajuste profesional siguen impulsando la mayoría de las compras. El comercio electrónico, avanzando a una CAGR del 7,92%, cierra brechas para los compradores rurales y permite la transparencia de precios directa al consumidor. Las sillas motorizadas de alto valor y los asientos personalizados continúan fluyendo a través de distribuidores especializados que ofrecen servicios de medición y planes de financiamiento.

Están surgiendo estrategias omnicanal. WHILL y Scootaround, por ejemplo, combinan alquileres en línea con recogida en aeropuertos, ilustrando cómo las capas de servicio complementan las ventas de productos. Se espera una supervisión regulatoria más estricta de los vendedores en línea a medida que las autoridades endurezcan las normas de trazabilidad, lo que puede favorecer a los minoristas de salud establecidos que ingresan al ámbito digital.

Análisis Geográfico

América del Norte representó el 40,21% de los ingresos globales en 2025, respaldada por una sólida cobertura de seguros y vías clínicas establecidas. La región se beneficia de las nuevas enmiendas al Sistema de Calidad de la FDA vigentes en 2026, que simplifican la vigilancia post-comercialización y alinean las auditorías de proveedores. Sin embargo, los altos precios de lista de las sillas motorizadas y la compleja codificación para el reembolso pueden retrasar la adopción. El reciente acuerdo de USD 13,5 millones relacionado con reclamaciones indebidas de Medicare subraya el continuo escrutinio de la facturación. Los programas de dispositivos de asistencia de Canadá y el creciente sector de seguros privados de México añaden profundidad a la demanda regional.

Se proyecta que Asia-Pacífico registre una CAGR del 8,19% hasta 2031, la más rápida a nivel mundial. El impulso demográfico, con el grupo de mayores de 80 años cuadruplicándose entre 2016 y 2050, se intersecta con los desafíos de densidad urbana que favorecen las ayudas compactas y ligeras. El seguro de cuidados a largo plazo de Japón reembolsa sillas de ruedas de alta gama, mientras que los fabricantes nacionales de China escalan sus líneas de scooters motorizados para exportación. Aproximadamente el 40% de los adultos mayores carece de cobertura de pensión, lo que hace que la asequibilidad sea esencial; como resultado, los programas de alquiler y los intercambios de equipos reacondicionados están proliferando.

Europa mantiene un crecimiento constante respaldado por la atención sanitaria universal y los requisitos armonizados de marcado CE. Alemania y Francia impulsan el volumen a través de los seguros estatutarios, mientras que el Reino Unido ajusta los protocolos de conformidad post-Brexit. Sunrise Medical, con sede en Alemania, aprovecha la fabricación en la región y adquisiciones recientes como Ride Designs para ampliar su cartera de asientos. El Reglamento de Dispositivos Médicos (UE) 2017/745 impone evidencia clínica más rigurosa y vigilancia post-comercialización, beneficiando a los proveedores con sólidos sistemas de garantía de calidad.

Panorama Competitivo

El mercado de dispositivos de asistencia para caminar muestra una fragmentación moderada: las principales marcas en conjunto poseen una participación global significativa, aunque la consolidación está en marcha. Sunrise Medical registró ingresos de EUR 636 millones en 2023 tras incorporar Ride Designs y la especialista en pediatría Leckey a su cartera, destacando una estrategia de construcción e integración. Permobil y Max Mobility se centran en soluciones motorizadas, pero enfrentaron contratiempos de calidad tras el retiro del SmartDrive, lo que impulsó nuevas inversiones en sistemas de ingeniería de riesgos.

El negocio norteamericano de Invacare fue adquirido por MIGA Holdings a finales de 2024, asegurando capital para I+D mientras se optimizan las cadenas de suministro. Mientras tanto, los nuevos actores centrados en IA, como WeWalk, apuntan a grupos de usuarios de nicho, apoyándose en la fabricación colaborativa y las actualizaciones de funciones basadas en la nube. Los fabricantes por contrato en Vietnam y México ganan participación a medida que los fabricantes de equipos originales se alejan de la exposición a un solo país, especialmente para marcos de aluminio y paquetes de baterías de litio.

Los registros de propiedad intelectual revelan prioridades: los soportes de respaldo con articulación esférica de Sunrise Medical mejoran la ergonomía del asiento, mientras que los algoritmos de asistencia de conducción de Permobil apuntan a la subida de bordillos y el descenso de pendientes. Para defender los márgenes, las marcas líderes agrupan servicios de garantía extendida, paneles de control de IoT y esquemas de financiamiento, convirtiendo los dispositivos en plataformas listas para la suscripción. Las empresas regionales más pequeñas se concentran en sillas manuales y andadores optimizados en costos, atendiendo licitaciones de adquisición pública en África y Asia del Sur.

Líderes de la Industria de Dispositivos de Asistencia para Caminar

Invacare Corporation

GF Health Products Inc

Ossenberg Gmbh

Drive DeVilbiss Healthcare (Medical Depot, Inc. )

Sunrise Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: WeWalk presentó el Bastón Inteligente 2.0 en CES 2025, añadiendo detección de obstáculos por lidar, alertas hápticas y navegación por Bluetooth a su línea de tecnología de asistencia.

- Marzo de 2025: La FDA anunció un retiro ampliado a nivel nacional de los Diales de Control de Velocidad SmartDrive de Max Mobility/Permobil fabricados entre agosto de 2023 y marzo de 2025, tras reportarse 5 lesiones graves.

- Noviembre de 2024: MIGA Holdings completó la adquisición de las operaciones norteamericanas de Invacare, reforzando su posición en los canales institucionales.

- Octubre de 2023: Sunrise Medical finalizó la compra de Ride Designs, expandiéndose hacia sistemas de asientos personalizados.

Alcance del Informe Global del Mercado de Dispositivos de Asistencia para Caminar

Según el alcance del informe, los dispositivos de asistencia para caminar están diseñados para personas que sufren lesiones en las piernas o que son incapaces de caminar debido a algún problema interno. Estos dispositivos también son utilizados por personas que enfrentan problemas de equilibrio corporal al caminar, debido a enfermedades del sistema nervioso, como la enfermedad de Parkinson. El Mercado de Dispositivos de Asistencia para Caminar está segmentado por Tipo de Producto (Cinturón de Marcha y Chaleco de Elevación, Bastón, Muleta, Andador, Silla de Ruedas y Scooter Motorizado) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Bastones |

| Muletas |

| Andadores/Rollators |

| Sillas de Ruedas |

| Cinturones de Marcha y Chalecos de Elevación |

| Scooters Motorizados |

| Otros |

| Dispositivos de Asistencia Manual |

| Dispositivos de Movilidad Motorizada |

| Dispositivos Habilitados con Sensores Inteligentes |

| Hospitales y Clínicas |

| Centros de Rehabilitación |

| Entornos de Atención Domiciliaria |

| Instalaciones de Atención a Personas Mayores |

| Farmacias y Tiendas Minoristas |

| Plataformas de Comercio Electrónico |

| Distribuidores de Suministros Médicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Bastones | |

| Muletas | ||

| Andadores/Rollators | ||

| Sillas de Ruedas | ||

| Cinturones de Marcha y Chalecos de Elevación | ||

| Scooters Motorizados | ||

| Otros | ||

| Por Tecnología | Dispositivos de Asistencia Manual | |

| Dispositivos de Movilidad Motorizada | ||

| Dispositivos Habilitados con Sensores Inteligentes | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Rehabilitación | ||

| Entornos de Atención Domiciliaria | ||

| Instalaciones de Atención a Personas Mayores | ||

| Por Canal de Distribución | Farmacias y Tiendas Minoristas | |

| Plataformas de Comercio Electrónico | ||

| Distribuidores de Suministros Médicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de dispositivos de asistencia para caminar?

El mercado de dispositivos de asistencia para caminar tiene un valor de USD 8,41 mil millones en 2026 y se proyecta que alcance USD 11,23 mil millones en 2031 a una CAGR del 5,97%.

¿Qué categoría de producto tiene la mayor participación?

Las sillas de ruedas dominan con una participación de ingresos del 47,12% en 2025.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,19% hasta 2031.

¿Cómo están influyendo las tecnologías inteligentes en el mercado?

Los dispositivos habilitados con sensores inteligentes, incluidos los bastones impulsados por IA y las sillas de ruedas conectadas a IoT, están creciendo a una CAGR del 7,74%, superando a las ayudas manuales.

Última actualización de la página el: