Tamaño y Participación del Mercado de Bandejas y Cuencos para Alimentos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bandejas y Cuencos para Alimentos por Mordor Intelligence

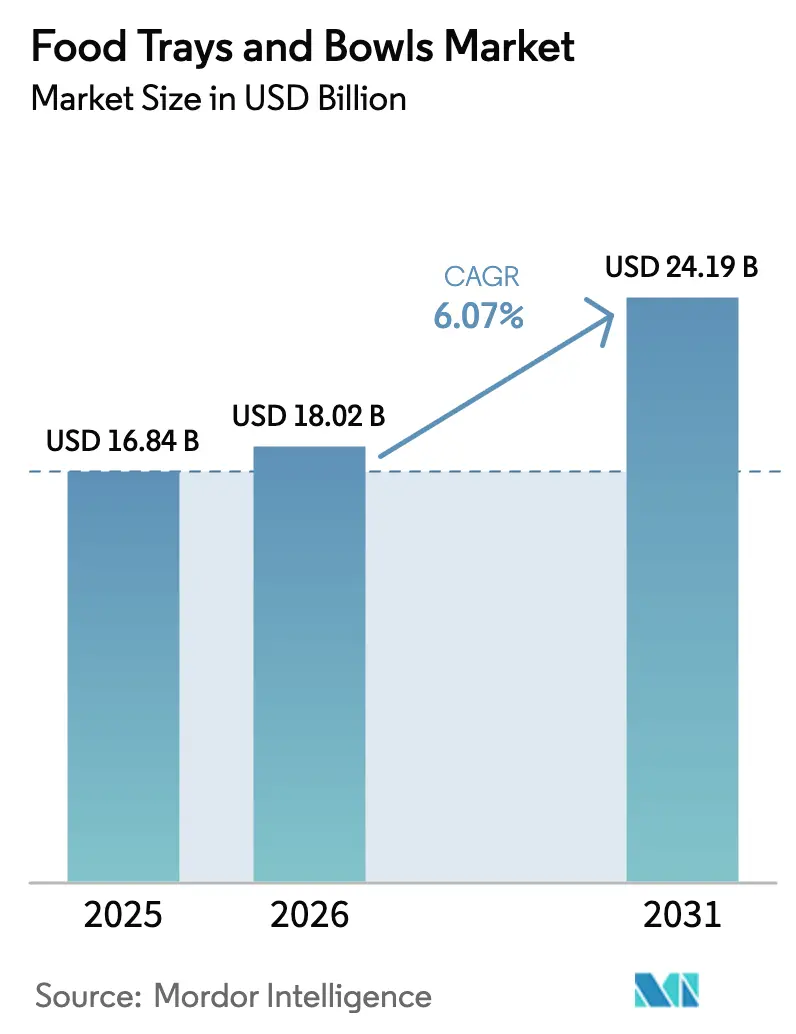

Se espera que el tamaño del mercado de bandejas y cuencos para alimentos aumente de 16,84 mil millones de USD en 2025 a 18,02 mil millones de USD en 2026 y alcance los 24,19 mil millones de USD en 2031, creciendo a una CAGR del 6,07% durante 2026-2031. El impulso de la demanda se mantiene sólido a medida que los volúmenes de entrega de alimentos en línea, la expansión de los restaurantes de servicio rápido (QSR) y las prohibiciones corporativas sobre plásticos de un solo uso convergen para favorecer los formatos de fibra y plástico rígido reciclable. Las prohibiciones regionales sobre sustancias per- y polifluoroalquílicas (PFAS) están acelerando la eliminación gradual de las bandejas de espuma tradicionales, mientras que las tecnologías de fibra moldeada capaces de soportar temperaturas de horno y microondas están abriendo nuevas categorías de comidas preparadas. La economía de las plataformas está redefiniendo los parámetros de diseño: los sellos a prueba de manipulaciones, la apilabilidad y el ajuste a las bolsas de mensajería influyen ahora en las decisiones de utillaje tanto como el rendimiento en vida útil. El capital fluye hacia líneas modulares de moldeo de pulpa y recubrimientos de alta barrera que cumplen las normativas globales de contacto con alimentos sin PFAS, lo que indica una inversión sostenida en innovación durante el período de pronóstico.

Conclusiones Clave del Informe

- Por tipo de material, el plástico rígido lideró con el 32,14% de la participación del mercado de bandejas y cuencos para alimentos en 2025, aunque se proyecta que la fibra moldeada avance a una CAGR del 6,94% hasta 2031.

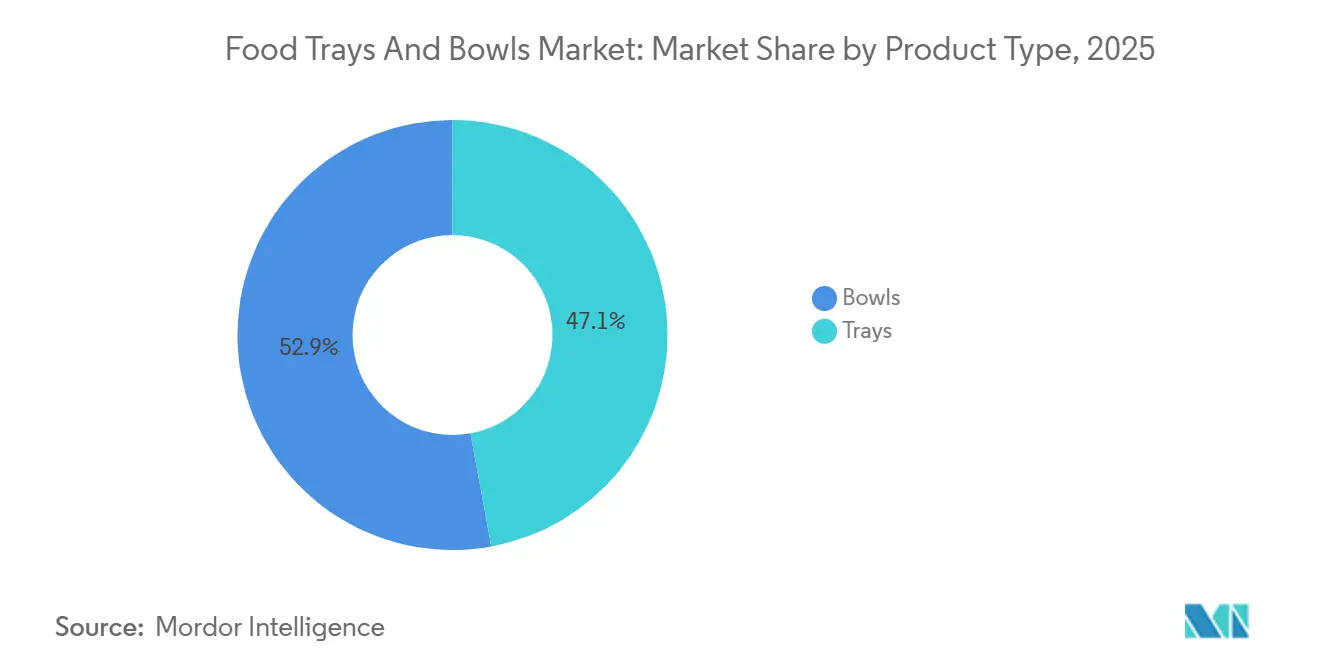

- Por tipo de producto, las bandejas representaron el 47,12% del conjunto de ingresos de 2025, mientras que se prevé que los cuencos se expandan a una CAGR del 6,52% hasta 2031.

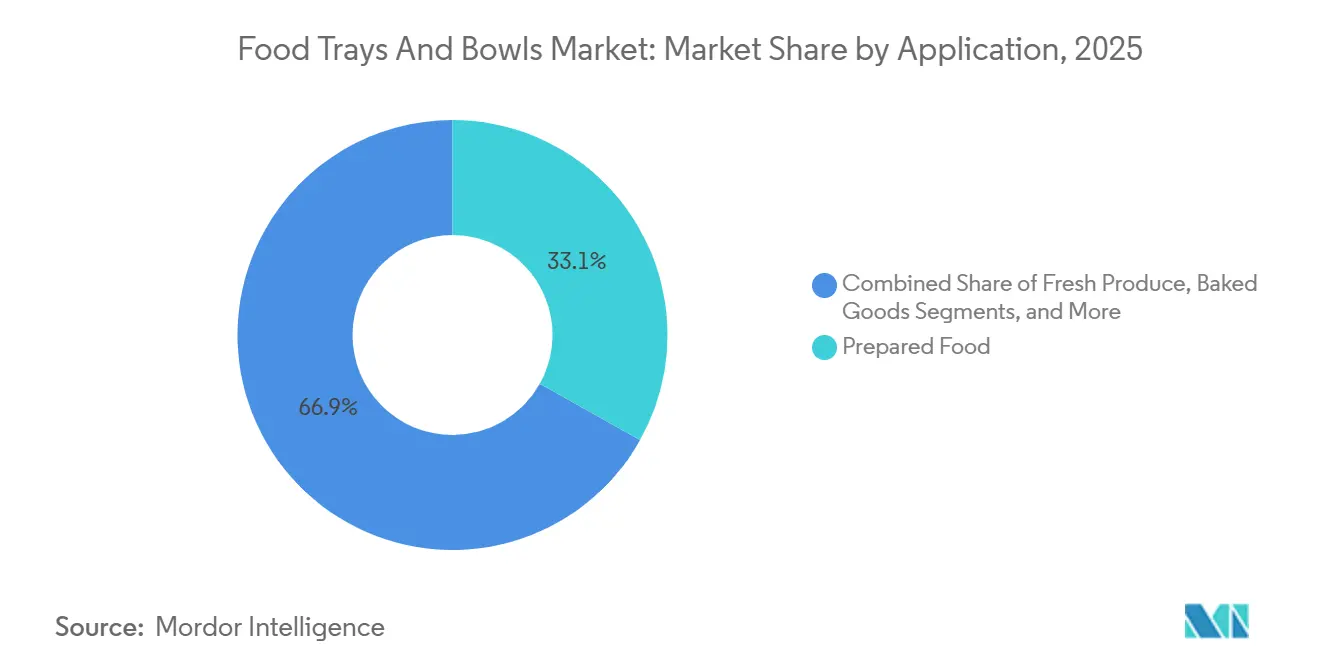

- Por aplicación, los alimentos preparados representaron el 33,12% de la demanda en 2025, mientras que se prevé que los productos frescos aumenten a una CAGR del 7,02% hasta 2031.

- Por usuario final, los establecimientos QSR representaron el 36,12% del volumen en 2025, y se espera que las tiendas de conveniencia crezcan a una CAGR del 6,94% durante 2026-2031.

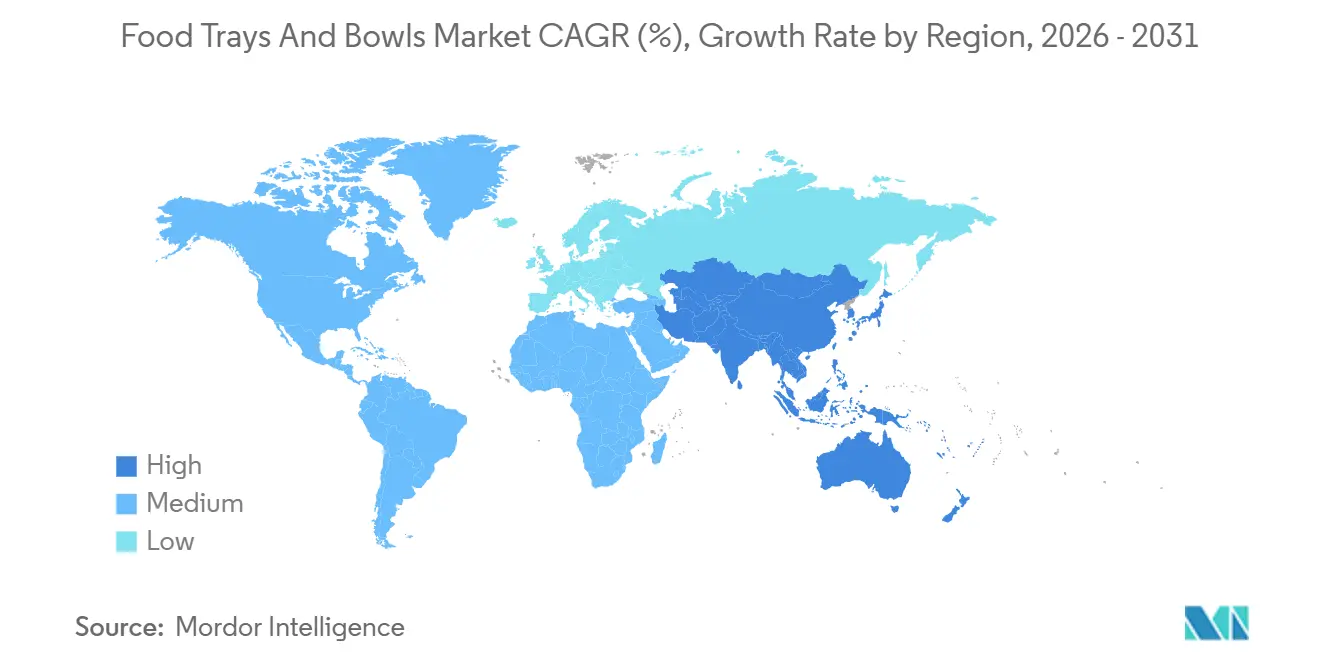

- Por geografía, Asia-Pacífico contribuyó con el 40,32% de los ingresos de 2025, y Oriente Medio es la geografía de más rápido crecimiento con una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bandejas y Cuencos para Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración de las Plataformas de Entrega de Alimentos en Línea | +1.2% | Global, con concentración en centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las Cadenas Globales de Restaurantes de Servicio Rápido | +1.0% | Global, liderado por Asia-Pacífico (China, India) y Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita) | Mediano plazo (2-4 años) |

| Compromisos Corporativos de Sostenibilidad que Impulsan el Envasado a Base de Fibra | +0.8% | Global, más fuerte en Europa y América del Norte; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Bandejas de Fibra Moldeada Aptas para Microondas para Aplicaciones de Alta Temperatura | +0.5% | América del Norte y Europa como núcleo, con expansión hacia segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cocinas Fantasma Descentralizadas que Demandan Agilidad en el Envasado de Pequeños Lotes | +0.4% | Núcleos urbanos de América del Norte y Asia-Pacífico; adopción limitada en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Subsidios para Maquinaria Doméstica de Moldeo de Pulpa en Países en Desarrollo | +0.3% | Asia-Pacífico (India, China); programas selectivos en América del Sur y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de las Plataformas de Entrega de Alimentos en Línea

El valor bruto de transacciones de DoorDash de 80,1 mil millones de USD en 2024 y su adquisición de Deliveroo en 2025 ilustran cómo la escala de los agregadores dicta ahora las especificaciones de envasado en materia de evidencia de manipulación, retención térmica y optimización para bolsas de mensajería.[1]DoorDash Inc., "Relaciones con Inversores," IR.DOORDASH.COM Las tarjetas de puntuación de comerciantes que penalizan los formatos no reciclables o de tamaño excesivo están acelerando la migración hacia contenedores de fibra moldeada y plástico rígido de tamaño adecuado. Una mayor frecuencia de pedidos justifica el utillaje personalizado para formas aprobadas por la plataforma, lo que reduce los costos por unidad y hace que la fibra sea económicamente viable para los restaurantes pequeños. Las normas previstas de la UE sobre pasaportes digitales de productos, programadas para 2027, incorporarán etiquetas de código QR o comunicación de campo cercano, elevando aún más las barreras de cumplimiento para los proveedores no estándar.

Expansión de las Cadenas Globales de Restaurantes de Servicio Rápido

McDonald's planea alcanzar 50.000 restaurantes en 2027, con 2.600 aperturas previstas para 2026, mientras que Yum China superó los 15.000 establecimientos tras añadir 1.300 unidades en 2024. El crecimiento en el número de establecimientos exige bandejas y cuencos estandarizados que cumplan los umbrales de resistencia a las grasas y compatibilidad con microondas, lo que lleva a los convertidores a ubicar plantas cerca de los mercados de alto crecimiento. Inversiones como la planta de fibra moldeada de 45 millones de USD de Huhtamaki en India y la planta de 35 millones de USD de Sonoco en Carolina del Sur confirman la tendencia de localización. Existen proyectos piloto de reutilización en algunas ciudades europeas, aunque los formatos de autoservicio y entrega a domicilio siguen favoreciendo las opciones de un solo uso que cumplen los requisitos de seguridad alimentaria de la norma ISO 22000.

Compromisos Corporativos de Sostenibilidad que Impulsan el Envasado a Base de Fibra

Marks and Spencer eliminó 500 millones de unidades de plástico en marzo de 2025 al cambiar a bandejas de fibra moldeada certificadas por el Consejo de Administración Forestal, codesarrolladas con Graphic Packaging. Amcor destinó 1.000 millones de USD a investigación y desarrollo de envases sostenibles, lanzando su gama AmFiber en 2024.[2]Amcor plc, "Informe de Sostenibilidad 2024," AMCOR.COM Los minoristas y propietarios de marcas están internalizando los costos de gestión de residuos en virtud de las leyes de responsabilidad ampliada del productor, lo que hace que los sustratos reciclables sean financieramente atractivos. El desafío técnico consiste en lograr barreras de humedad y oxígeno sin PFAS; los polímeros de dispersión y las ceras de origen vegetal son soluciones emergentes, aunque la validación comercial y las pruebas de migración de la UE añaden costos y tiempo de comercialización.

Surgimiento de Bandejas de Fibra Moldeada Aptas para Microondas para Aplicaciones de Alta Temperatura

El proyecto piloto de Graphic Packaging con Marks and Spencer en mayo de 2025 demostró que la fibra moldeada soporta 220 °C durante 25 minutos, abriendo segmentos de comidas preparadas que antes estaban limitados al aluminio o al cartón recubierto.[3]Graphic Packaging Holding Company, "Comunicado de Prensa Mayo 2025," GRAPHICPKG.COM El prensado multicapa densifica la matriz de fibra, mientras que los recubrimientos de cera de origen vegetal evitan la penetración de grasas. Entre los primeros adoptantes se encuentran proveedores de kits de comidas y empresas de catering aéreo interesadas en combinar sostenibilidad con la comodidad del recalentamiento. Las pruebas de compostabilidad según la norma ASTM D6868 y las notificaciones de contacto con alimentos de la FDA requieren hasta 12 meses y aproximadamente 30.000 USD en honorarios de terceros, lo que modera la velocidad de adopción pero no el entusiasmo del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de las Materias Primas Sostenibles | -0.8% | Global, agudo en regiones dependientes de la pulpa importada (Oriente Medio, África, partes de Asia-Pacífico) | Corto plazo (≤ 2 años) |

| Costos Estrictos de Pruebas de Cumplimiento para el Contacto con Alimentos | -0.5% | Global, más pronunciado en América del Norte (FDA) y Europa (Reglamento UE 1935/2004) | Mediano plazo (2-4 años) |

| Soluciones Limitadas de Recubrimiento de Barrera para Cocinas Étnicas de Alta Humedad | -0.4% | Asia-Pacífico, Oriente Medio y mercados de la diáspora en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de Percepción del Consumidor por Incidentes de PFAS en Envases de Fibra Moldeada | -0.3% | América del Norte (prohibiciones en Maine, California, Minnesota) y Europa (restricciones REACH) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de las Materias Primas Sostenibles

La pulpa kraft de madera blanda blanqueada del norte promedió 1.050 USD por tonelada métrica en 2024, con oscilaciones de hasta el 20% trimestre a trimestre, mientras que el polipropileno y el tereftalato de polietileno fluctuaron entre 1.200 USD y 1.600 USD por tonelada métrica durante 2024-2025. Dicha volatilidad presiona a los convertidores sujetos a contratos QSR de precio fijo y desincentiva la inversión en nuevas líneas de fibra moldeada que asumen insumos estables durante un horizonte de recuperación de la inversión de cinco años. Las tarifas de responsabilidad ampliada del productor reducen la brecha de costos entre plásticos y fibra, pero hacen poco para suavizar las oscilaciones de los productos básicos, dejando a los actores más pequeños expuestos a impactos en los márgenes.

Costo Estricto de las Pruebas de Cumplimiento para el Contacto con Alimentos

La vía de notificación de sustancias en contacto con alimentos de la FDA de EE. UU. y el Reglamento 1935/2004 de la UE requieren pruebas de migración, toxicología y medioambiente que oscilan entre 10.000 y 50.000 USD por formulación y pueden durar hasta 18 meses. Para los pequeños convertidores que introducen recubrimientos sin PFAS o resinas de base biológica, estos gastos constituyen una barrera formidable que refuerza efectivamente la posición dominante de las grandes multinacionales capaces de amortizar costos en volúmenes globales. La duplicación de normas nacionales dentro de la UE agrava la carga, ralentizando los ciclos de innovación y limitando la diversidad de sustratos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cuencos Ganan Participación Gracias a la Demanda de Control de Porciones

Las bandejas representaron el 47,12% de los ingresos en 2025, lo que refleja su dominio en aplicaciones de carne, aves, mariscos y comidas preparadas, donde las superficies planas facilitan los procesos de sobreenvoltorio y etiquetado. Se proyecta que el tamaño del mercado de bandejas y cuencos para alimentos en el segmento de cuencos crezca a una CAGR del 6,52%, impulsado por los menús de personalización de los QSR, las comidas para llevar en tiendas de conveniencia y el atractivo visual de los contenedores redondos en las aplicaciones de agregadores. Los cuencos de fibra moldeada están entrando en los canales premium, aunque una prima de costo del 20-25% sobre el plástico frena la adopción masiva.

Los cuencos también se benefician de ajustes de diseño como tapas resistentes a derrames y crestas internas que mantienen la separación de ingredientes. Sin embargo, las bandejas conservan una ventaja en las líneas automatizadas de productos frescos debido a sus bases rectangulares que maximizan la densidad en palés. Los incentivos regulatorios de la Directiva de la UE sobre Plásticos de Un Solo Uso están orientando a los minoristas hacia bandejas a base de fibra, reforzando cambios graduales de participación sin desplazar el plástico tradicional de la noche a la mañana.

Por Tipo de Material: La Fibra Moldeada Desafía la Ventaja de Costos del Plástico Rígido

El plástico rígido capturó el 32,14% del volumen de 2025 gracias a sus superiores barreras y altas velocidades de termoformado, aunque la fibra moldeada avanza a una CAGR del 6,94% a medida que los propietarios de marcas internalizan las tarifas de residuos y los consumidores equiparan las opciones a base de papel con la responsabilidad medioambiental. La espuma de poliestireno está retrocediendo a medida que se extienden las prohibiciones municipales, lo que obliga a reconvertir hacia fibra y plásticos rígidos reciclables.

El tamaño del mercado de bandejas y cuencos para alimentos vinculado a la fibra moldeada está escalando más rápido donde los subsidios gubernamentales compensan los costos de capital para el equipo de moldeo de pulpa, particularmente en India y China. Aun así, la economía unitaria del plástico rígido por debajo de 0,10 USD y su incomparable rendimiento en vida útil para comidas de larga duración garantizan una erosión de participación gradual, no abrupta. El cumplimiento de las normas ASTM D6400 e ISO 14855 para compostabilidad añade pasos de certificación y costos que los nuevos actores en fibra moldeada deben presupuestar en los plazos de sus proyectos.

Por Aplicación: Los Productos Frescos Superan a los Alimentos Preparados Gracias a la Tecnología de Reducción de Mermas

Los alimentos preparados representaron el 33,12% de la demanda en 2025, respaldados por las comidas listas para consumir de supermercados y las suscripciones a kits de comidas que requieren bandejas multicompartimento. Sin embargo, se prevé que los productos frescos se expandan a una CAGR del 7,02% gracias al envasado en atmósfera modificada, los absorbentes de etileno y las inversiones en cadena de frío que prolongan la vida útil y reducen las mermas. La participación del mercado de bandejas y cuencos para alimentos en las aplicaciones de productos está creciendo más rápido en los supermercados de Asia-Pacífico que adoptan kits de ensaladas precortadas.

La carne, las aves y los mariscos siguen dependiendo de plásticos rígidos multicapa de alta barrera, mientras que los productos de panadería continúan favoreciendo el cartón ligero. Los ensayos de pulpa recubierta con plasma apuntan a una futura vía de fibra para proteínas refrigeradas, pero la comercialización está a varios años de distancia. Las normas del Departamento de Agricultura de EE. UU. sobre envasado activo y las listas positivas de la Autoridad Europea de Seguridad Alimentaria condicionan las elecciones de materiales, orientando a los convertidores hacia químicas de barrera probadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Tiendas de Conveniencia Aprovechan la Densidad del Microcumplimiento

Los establecimientos QSR representaron el 36,12% del volumen por usuario final en 2025, pero las tiendas de conveniencia están creciendo a una CAGR del 6,94% a medida que la densidad urbana y las aplicaciones de entrega de última milla convierten los establecimientos de barrio en centros de microcumplimiento. Los proyectos piloto de alimentos calientes de 7-Eleven en Asia-Pacífico destacan la tracción de los cuencos aptos para microondas con tapas de ventilación de vapor.

El catering institucional valora el costo y la higiene, y sigue favoreciendo las bandejas de un solo uso a pesar de los proyectos piloto europeos de sistemas de policarbonato reutilizables. Los supermercados utilizan bandejas y cuencos principalmente en las secciones de charcutería y productos frescos, donde las ganancias en vida útil justifican sustratos de mayor barrera. Las aerolíneas, los distribuidores de servicios de alimentación y los organizadores de eventos forman un segmento fragmentado que demanda apilabilidad y control de porciones más que certificaciones de sostenibilidad.

Análisis Geográfico

Asia-Pacífico generó el 40,32% de los ingresos globales en 2025, impulsado por la red QSR de China que supera los 500.000 establecimientos y el crecimiento de dos dígitos de India en catering institucional. Las 1.300 aperturas de establecimientos de Yum China solo en 2024 crearon una demanda estimada de 400 millones de unidades de envases desechables por año. El crecimiento se está difundiendo hacia el interior a medida que las ciudades de segundo y tercer nivel ganan cobertura de agregadores, mientras las megaciudades costeras maduran. Japón y Corea del Sur siguen siendo líderes premium en fibra moldeada porque los objetivos corporativos de emisiones superan las sensibilidades de costos.

Oriente Medio lidera el crecimiento con una CAGR del 6,05% hasta 2031, impulsado por los desarrollos turísticos de la Visión 2030 de Arabia Saudita y la localización del suministro de envases en los Emiratos Árabes Unidos. Las inversiones de Almarai en 2024 en capacidad de fibra moldeada sin PFAS subrayan la presión gubernamental para alinearse con los objetivos de economía circular. Los acuerdos de franquicia QSR vinculados a megaproyectos en Riad y Neom impulsarán aún más el volumen, aunque la dependencia de la importación de resinas puede alargar los plazos de entrega.

América del Norte y Europa representan aproximadamente el 35% de los ingresos de 2025. El crecimiento, del 4,5-5%, está moderado por la saturación de los QSR y las tarifas de responsabilidad ampliada del productor que impulsan la reducción de peso en lugar del crecimiento neto de unidades. La eliminación voluntaria de PFAS por parte de la FDA de EE. UU. está estimulando una rápida investigación y desarrollo en recubrimientos alternativos, mientras que el requisito de pasaporte digital de la UE para 2027 añadirá entre 0,02 y 0,05 USD por unidad en costos de cumplimiento. El avance de América del Sur se centra en Brasil y Argentina, donde las máquinas chinas de moldeo de pulpa ayudan a los convertidores locales a competir. África es incipiente pero está preparada para despegar a medida que las marcas multinacionales de QSR entran en Nigeria y Sudáfrica.

Panorama Competitivo

Los cinco principales proveedores —Amcor, Huhtamaki, Pactiv Evergreen, Sealed Air y Mondi— poseen colectivamente entre el 35% y el 40% estimado de los ingresos globales, lo que otorga al mercado de bandejas y cuencos para alimentos un perfil moderadamente concentrado. La escala permite contratos de suministro a largo plazo con los gigantes QSR, pero los convertidores de marca propia utilizan precios entre un 10% y un 15% más bajos para ganar licitaciones de supermercados. La adquisición de MDK Verpackungen por parte de Amcor por 56,5 millones de USD en 2024 aseguró recubrimientos propietarios a base de agua, mientras que la compra de Eviosys por parte de Sonoco por 3.900 millones de USD ese mismo año amplió el alcance de sustratos y el margen de venta cruzada.

La competencia es más intensa en la fibra moldeada, donde el vencimiento de patentes y la financiación de capital de riesgo orientada a la sostenibilidad reducen las barreras de entrada. La adquisición de Elif por parte de Huhtamaki por 158,2 millones de USD añadió profundidad en películas de barrera, y la colaboración de Graphic Packaging en bandejas aptas para horno con Marks and Spencer ejemplifica las vías de codesarrollo para asegurar la demanda. Los sensores de automatización SEE de Sealed Air reducen el desperdicio hasta en un 12%, un beneficio que los competidores más pequeños tienen dificultades para replicar.

El poder de negociación de los proveedores es moderado para la pulpa y la resina debido a la existencia de múltiples fábricas y fuentes petroquímicas, pero los aditivos especiales sin PFAS siguen siendo controlados por un puñado de empresas químicas que imponen precios premium. El poder de los compradores es alto en los canales QSR y de catering, donde las especificaciones estandarizadas facilitan el cambio de proveedor, aunque es moderado en productos frescos donde los diseños de ventilación propietarios crean fidelización. Los proyectos piloto de contenedores reutilizables representan una amenaza sustituta lejana pero creciente, limitada por ahora por la logística de higiene y la reticencia de los consumidores a los depósitos.

Líderes de la Industria de Bandejas y Cuencos para Alimentos

EasyPak LLC

Envaplaster S.A.

Genpak LLC

Graphic Packaging Holding Company

Pactiv Evergreen Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Pactiv Evergreen puso en marcha una línea en Misuri que aumenta la capacidad anual de bandejas compostables EarthChoice en 800 millones de unidades, dirigida a clientes de QSR y catering institucional.

- Octubre de 2025: DoorDash cerró su adquisición de Deliveroo, unificando 30 millones de suscriptores y señalando un cambio hacia envases estandarizados a prueba de manipulaciones y optimizados para mensajería.

- Mayo de 2025: Graphic Packaging y Marks and Spencer lanzaron una bandeja de fibra apta para horno certificada por el Consejo de Administración Forestal capaz de soportar 220 °C durante 25 minutos, abriendo categorías premium de comidas preparadas a la fibra moldeada.

- Enero de 2025: Amcor firmó un acuerdo con NOVA Chemicals para obtener polietileno reciclado mecánicamente de la planta de esta última en Indiana, avanzando hacia un objetivo de contenido reciclado del 30% para 2030.

Alcance del Informe Global del Mercado de Bandejas y Cuencos para Alimentos

Las bandejas y cuencos para alimentos son contenedores de servicio de alimentación utilizados para contener, servir, almacenar o envasar alimentos. Están diseñados para la comodidad, la higiene y el control de porciones en entornos como hogares, restaurantes, catering, comida para llevar e industrias de procesamiento de alimentos. El análisis del mercado de bandejas y cuencos para alimentos examina los patrones de consumo en restaurantes de servicio rápido, establecimientos de servicio de alimentación y sectores afines.

El Informe del Mercado de Bandejas y Cuencos para Alimentos está Segmentado por Tipo de Producto (Bandejas, Cuencos), Tipo de Material (Plástico Rígido, Espuma de Plástico, Cartón, Fibra Moldeada), Aplicación (Carne, Aves y Mariscos, Alimentos Preparados, Productos de Panadería, Productos Frescos, Otras Aplicaciones Alimentarias), Usuario Final (Restaurantes de Servicio Rápido, Catering Institucional, Supermercado e Hipermercado, Tiendas de Conveniencia, Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Bandejas |

| Cuencos |

| Plástico Rígido |

| Espuma de Plástico (EPS) |

| Cartón |

| Fibra Moldeada |

| Carne, Aves y Mariscos |

| Alimentos Preparados |

| Productos de Panadería |

| Productos Frescos |

| Otras Aplicaciones Alimentarias |

| Restaurantes de Servicio Rápido |

| Catering Institucional |

| Supermercado e Hipermercado |

| Tiendas de Conveniencia |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Tailandia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Bandejas | |

| Cuencos | ||

| Por Tipo de Material | Plástico Rígido | |

| Espuma de Plástico (EPS) | ||

| Cartón | ||

| Fibra Moldeada | ||

| Por Aplicación | Carne, Aves y Mariscos | |

| Alimentos Preparados | ||

| Productos de Panadería | ||

| Productos Frescos | ||

| Otras Aplicaciones Alimentarias | ||

| Por Usuario Final | Restaurantes de Servicio Rápido | |

| Catering Institucional | ||

| Supermercado e Hipermercado | ||

| Tiendas de Conveniencia | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Tailandia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bandejas y cuencos para alimentos en 2026?

El tamaño del mercado de bandejas y cuencos para alimentos asciende a 18,02 mil millones de USD en 2026.

¿Cuál es la CAGR esperada para las bandejas y cuencos en contacto con alimentos hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 6,07% entre 2026 y 2031.

¿Qué material está creciendo más rápido en el envasado desechable de alimentos?

La fibra moldeada es el sustrato de más rápido crecimiento, avanzando a una CAGR del 6,94% a medida que las marcas buscan soluciones reciclables sin PFAS.

¿Por qué las tiendas de conveniencia están aumentando la demanda de cuencos desechables?

Los modelos de microcumplimiento urbano y los formatos de comidas para llevar están impulsando la demanda de cuencos a una CAGR del 6,94% entre los minoristas de conveniencia.

¿Qué región lidera los ingresos globales de bandejas y cuencos desechables?

Asia-Pacífico genera la mayor participación, representando el 40,32% de las ventas de 2025.

¿Qué factor acelera más la adopción de bandejas a base de fibra?

Los compromisos corporativos de sostenibilidad y las tarifas relacionadas de responsabilidad ampliada del productor están impulsando la adopción de fibra en los canales QSR y minoristas.

Última actualización de la página el: