Tamaño y Participación del Mercado de Envases para Servicios de Alimentación de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

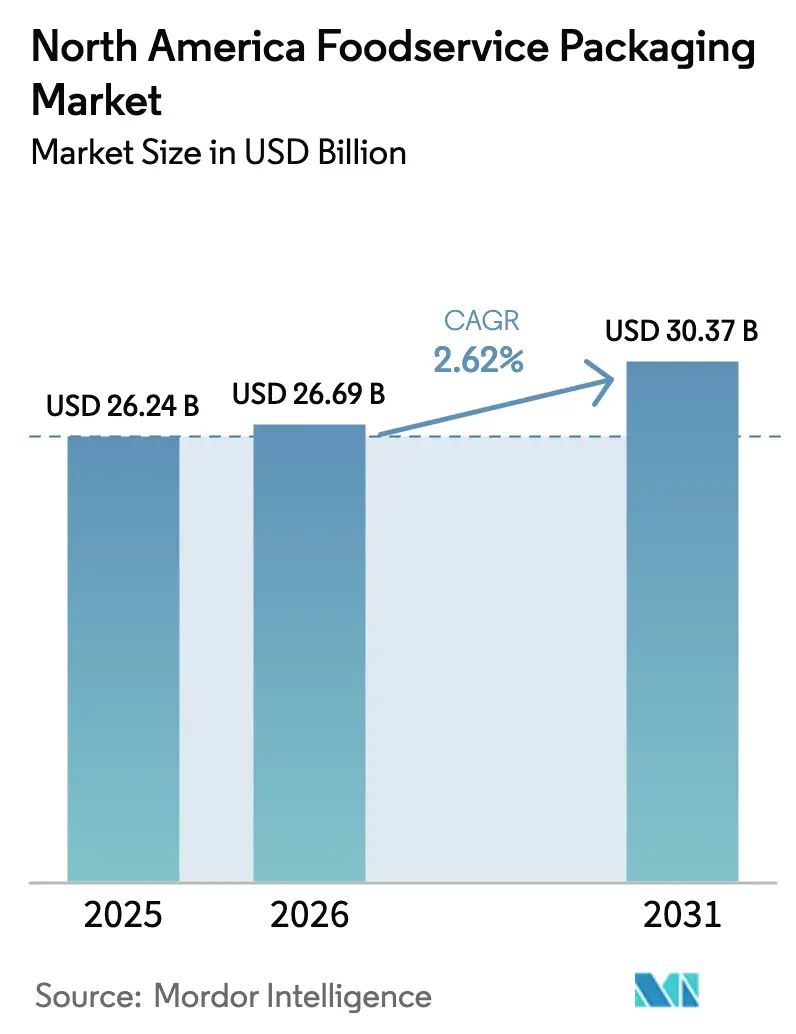

| Tamaño del mercado en el año base (2025) | 26.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Servicios de Alimentación de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases para servicios de alimentación de América del Norte se expanda desde USD 26.240 millones en 2025 y USD 26.690 millones en 2026 hasta USD 30.370 millones en 2031, registrando una CAGR del 2,62% entre 2026 y 2031. Una cifra principal estable oculta el giro hacia la fibra, los polímeros reciclados y las etiquetas inteligentes, a medida que las cocinas fantasma, las prohibiciones estatales de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) y los mandatos corporativos de cero emisiones netas reconfiguran las prioridades de los convertidores. Las cadenas de servicio rápido de Estados Unidos están estableciendo umbrales de contenido reciclado que repercuten en la demanda de resinas, mientras que la SB 54 de California está forzando la eliminación gradual de materiales múltiples antes de 2032. Los minoristas de alimentos multinacionales ahora evalúan a los proveedores en función de métricas de Alcance 3 y seguimiento de tiempo y temperatura, lo que impulsa flujos de capital hacia líneas de fibra moldeada y plataformas de etiquetas digitales. El efecto neto es una cadena de suministro que se está volviendo más corta, más regional y más circular, incluso mientras gestiona los volátiles costos de materias primas de polietileno y polipropileno que aumentaron un 20% a mediados de 2025.

Conclusiones Clave del Informe

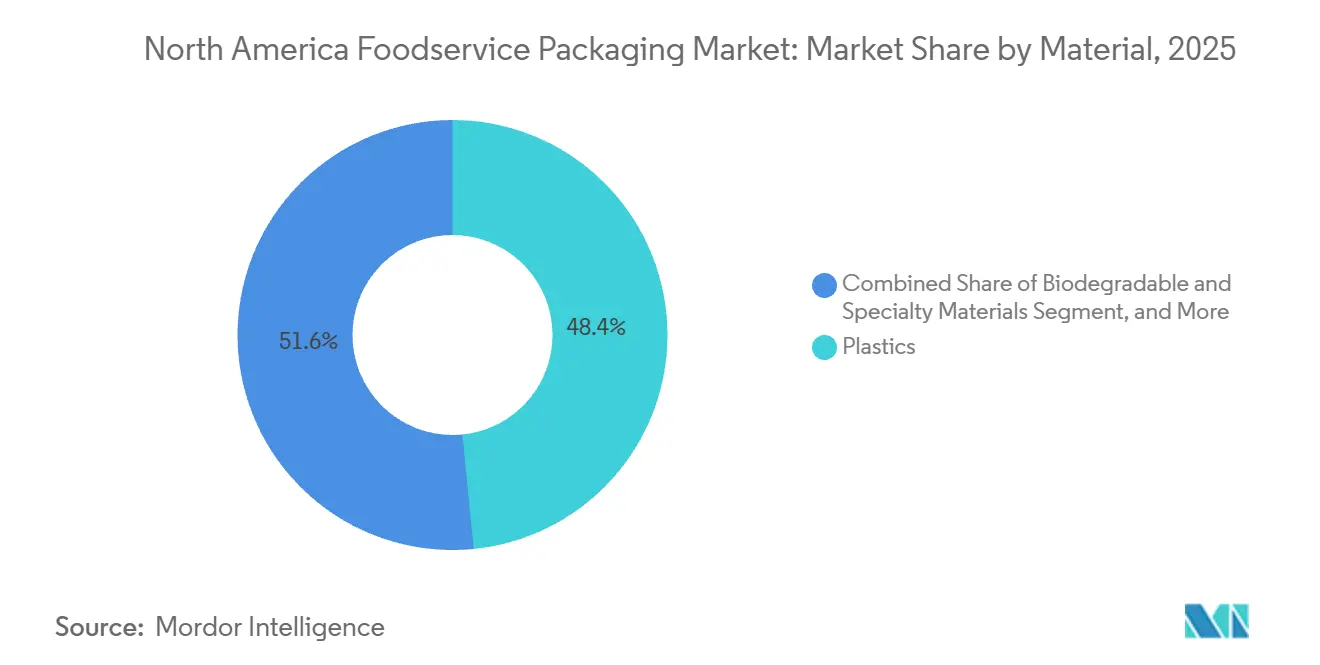

- Por material, los plásticos lideraron con el 48,42% de la participación del mercado de envases para servicios de alimentación de América del Norte en 2025, mientras que se prevé que los materiales biodegradables y especiales crezcan a una CAGR del 4,32% hasta 2031.

- Por tipo de envase, los vasos y cubetas representaron el 39,89% de los ingresos en 2025, mientras que se proyecta que las bandejas y contenedores se expandan a una CAGR del 3,46% hasta 2031.

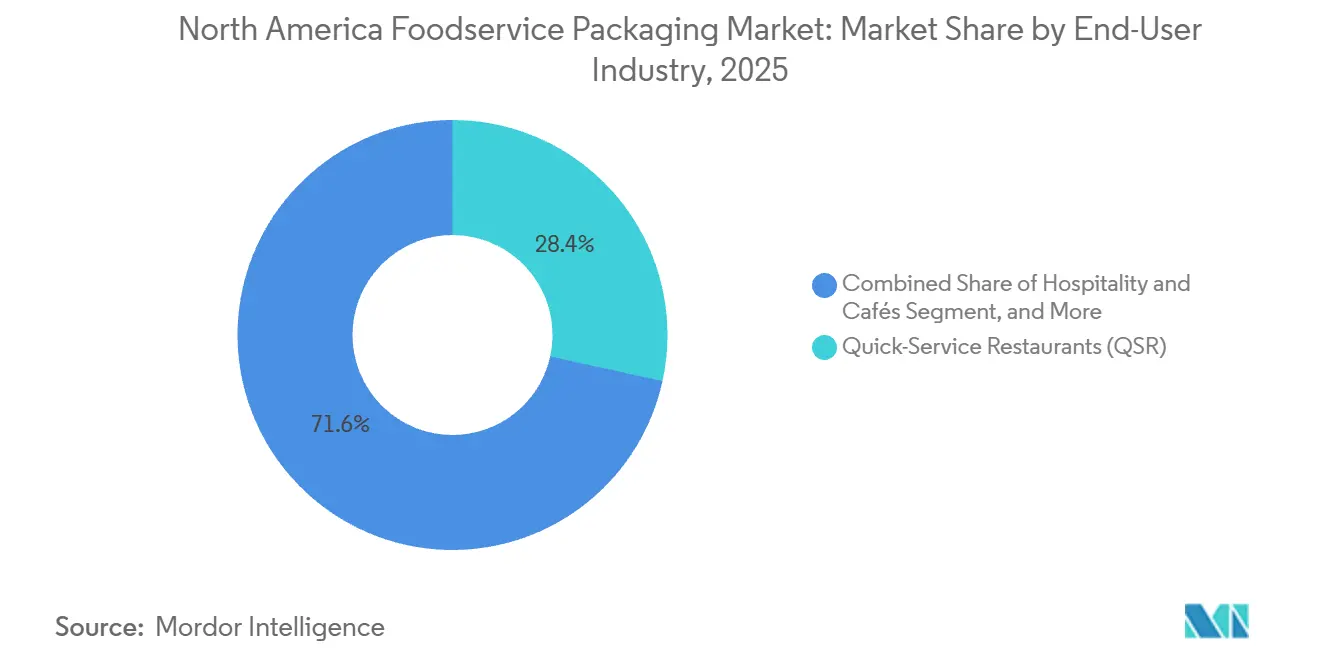

- Por usuario final, los restaurantes de servicio rápido mantuvieron el 28,44% de la participación del mercado de envases para servicios de alimentación de América del Norte en 2025, aunque hospitalidad y cafés registrarán la CAGR más rápida del 3,74% entre 2026 y 2031.

- Por perfil de sostenibilidad, los formatos convencionales retuvieron el 68,86% de la participación del tamaño del mercado de envases para servicios de alimentación de América del Norte en 2025, pero las alternativas sostenibles crecerán a una CAGR del 3,61% hasta 2031.

- Estados Unidos representó el 72,63% de los ingresos de 2025, mientras que México registrará la CAGR más alta del 4,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envases para Servicios de Alimentación de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Conveniencia y Comidas para Llevar | +0.8% | Estados Unidos y Canadá, con extensión a centros urbanos de México | Corto plazo (≤ 2 años) |

| Rápida Expansión de los Modelos de Entrega de Alimentos y Cocinas Fantasma | +0.7% | Áreas metropolitanas de Estados Unidos, Toronto, Vancouver, Ciudad de México | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Cero Emisiones Netas que Impulsan la Adquisición de Envases Sostenibles | +0.5% | Estados Unidos y Canadá, adopción temprana en México por parte de multinacionales | Largo plazo (≥ 4 años) |

| Énfasis en Materiales Reciclables y Posconsumo | +0.4% | Estados Unidos y Canadá, impacto limitado a corto plazo en México | Mediano plazo (2-4 años) |

| Integración de Envases Inteligentes y Conectados para el Seguimiento de Residuos | +0.3% | Programas piloto en Estados Unidos y Canadá, penetración mínima en México | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Capacidad Doméstica de Envases Compostables | +0.2% | Costa Oeste de Estados Unidos, Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Conveniencia y Comidas para Llevar

El gasto en alimentos fuera del hogar ascendió al 55% del total de los gastos en alimentos de Estados Unidos en 2025, lo que subraya un movimiento estructural hacia formatos de comidas portátiles.[1]Oficina de Estadísticas Laborales de EE. UU., "Informe de Gastos del Consumidor 2025," Departamento de Trabajo de EE. UU., bls.gov Las bandejas de cartón de una sola porción y las aptas para horno doble ahora dominan las ofertas de sándwiches de desayuno y platos principales porque permiten a los viajeros recalentar los alimentos sin necesidad de cambiar de plato.[2]Administración de Alimentos y Medicamentos de EE. UU., "Sustancias en Contacto con Alimentos: Guía para la Industria," fda.gov Las cadenas de servicio rápido informan que la simplificación del menú redujo la mano de obra de cumplimiento entre un 12% y un 15% y aumentó la velocidad promedio de los pedidos, reforzando la demanda de formatos estandarizados. Los convertidores, a su vez, están ampliando las barreras a base de agua que cumplen con las normas de migración actualizadas, reduciendo la dependencia de los fluoroquímicos. El tema de la conveniencia también se alinea con los modelos de cocinas fantasma, donde la disciplina de unidades de mantenimiento de existencias y el envasado ligero reducen los costos de entrega, manteniendo el volumen incluso cuando la inflación alimentaria presiona el gasto discrecional.

Rápida Expansión de los Modelos de Entrega de Alimentos y Cocinas Fantasma

Más de dos tercios de los pedidos de DoorDash en América del Norte en 2025 recorrieron más de 6,4 kilómetros, por lo que los convertidores rediseñaron tapas y sellos para soportar viajes de 30 minutos sin fugas. Las cocinas fantasma ya representan el 15% de los pedidos comerciales de servicios de alimentación en Estados Unidos, con una penetración que crece más rápido en las ciudades secundarias donde los alquileres favorecen los centros de cocina colectiva.[3]Graphic Packaging Holding Company, "Informe Anual 2025," graphicpkg.com Las bandejas optimizadas para entrega fabricadas con polipropileno mono-material o fibra moldeada ahora obtienen primas de precio porque reducen la contaminación en las instalaciones de recuperación de materiales. Graphic Packaging registró un aumento interanual del 22% en los envíos de bandejas vinculados a contratos de marcas virtuales, confirmando que la durabilidad y la apilabilidad superan a la estética de la comida en el local. Las normas municipales de reciclaje amplifican la tendencia, ya que las paredes de un solo material fluyen más fácilmente hacia las corrientes existentes, apoyando los cuadros de mando de economía circular para los propietarios de marcas.

Mandatos Corporativos de Cero Emisiones Netas que Impulsan la Adquisición de Envases Sostenibles

Los envases representan ahora el 8% del inventario global de gases de efecto invernadero de Starbucks, lo que lleva a la cadena a exigir un 30% de contenido reciclado en vasos y tapas para 2027. McDonald's ya ha cumplido su objetivo de 2025 de obtener envases para clientes íntegramente de insumos renovables, reciclados o certificados en Estados Unidos y Canadá. Estos mandatos de marca se extienden a los convertidores de segundo nivel, impulsando la inversión en reciclaje mecánico y químico avanzado que produce pellets de tereftalato de polietileno reciclado de grado alimentario. La Fundación Ellen MacArthur informa que el 65% de los signatarios regionales alcanzaron los objetivos de contenido reciclado de 2025, pero solo el 40% logró los objetivos de reutilización, lo que demuestra que las brechas de infraestructura aún obstaculizan las ambiciones circulares. No obstante, las certificaciones de cadena de custodia, como el Consejo de Administración Forestal, son ahora requisitos previos de adquisición, inclinando la participación hacia los proveedores integrados verticalmente.

Énfasis en Materiales Reciclables y Posconsumo

La SB 54 de California exige un 30% de contenido reciclado en artículos de tereftalato de polietileno de un solo uso para 2028, lo que impulsa una inversión de USD 150 millones de Amcor en activos de reciclaje molecular capaces de manejar flujos de residuos multicapa. Berry Global informa una prima de precio del 15% para los envases tipo clamshell de tereftalato de polietileno reciclado, pero aún observa una sólida adopción en servicios de alimentación porque los cuadros de mando de adquisición ponderan el contenido reciclado en un 30%. La escasez de materias primas sigue siendo el punto crítico, con tasas de recolección de tereftalato de polietileno estancadas en el 28% en 2025. Los convertidores están respondiendo firmando contratos de suministro de pacas a largo plazo y coinvirtiendo con instalaciones de recuperación de materiales. El impulso regulatorio está reduciendo lentamente las brechas de costos, por lo que se espera que los materiales posconsumo representen más de una cuarta parte del mercado de envases para servicios de alimentación de América del Norte para 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones y Prohibiciones Estrictas sobre Plásticos de Un Solo Uso | -0.6% | Oeste y Noreste de Estados Unidos, Canadá federal | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de los Insumos de Polímeros y Pulpa | -0.5% | Estados Unidos, Canadá, México dependiente de importaciones | Corto plazo (≤ 2 años) |

| Infraestructura Industrial de Compostaje Limitada | -0.3% | Estados Unidos y Canadá, infraestructura mínima en México | Mediano plazo (2-4 años) |

| Consolidación de Proveedores que Genera Riesgo de Renegociación de Contratos | -0.2% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Desafíos Operativos por las Restricciones Estatales de Sustancias Perfluoroalquiladas y Polifluoroalquiladas | -0.4% | Doce estados de Estados Unidos con legislación promulgada o pendiente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones y Prohibiciones Estrictas sobre Plásticos de Un Solo Uso

California, Colorado, Maine, Vermont y Washington ya restringen el poliestireno o exigen reducción en origen, mientras que la prohibición federal de Canadá entró en vigor en 2023. Los plazos superpuestos obligan a los convertidores a gestionar múltiples unidades de mantenimiento de existencias y crean riesgos de depreciación de inventario; Dart Container registró una depreciación de USD 42 millones en herramientas de poliestireno heredadas en 2024. Los costos de cumplimiento son asimétricos; los proveedores integrados verticalmente absorben las pruebas y la reformulación con mayor facilidad que las empresas regionales que dependen de compuestos de terceros. Los minoristas están acelerando las eliminaciones graduales antes de los plazos legales para evitar el rechazo de los consumidores. Como resultado, las alternativas de fibra moldeada, tereftalato de polietileno mono-material y cartón recubierto están obteniendo certificaciones aceleradas, reduciendo el volumen disponible para los vasos de espuma tradicionales.

Volatilidad en los Precios de los Insumos de Polímeros y Pulpa

Los precios al contado del polietileno en Estados Unidos oscilaron entre USD 0,52 y USD 0,71 por libra en 2025, reflejando las interrupciones en los crackers de la Costa del Golfo y la volatilidad global de la nafta. Los picos paralelos de la pulpa llevaron la kraft de madera blanda blanqueada del norte a USD 1.450 por tonelada métrica, presionando los márgenes del cartón recubierto. Pactiv Evergreen cubrió el 60% de sus compras de resina, pero aun así informó una erosión de 180 puntos básicos en el margen bruto. Los convertidores más pequeños sin contratos a plazo retrasaron los desembolsos de capital para líneas de extrusión de contenido reciclado, ralentizando el lanzamiento de unidades de mantenimiento de existencias sostenibles. La volatilidad reduce el apetito de riesgo de los prestamistas, convirtiendo el financiamiento de la cadena de suministro en un nuevo campo de batalla por la participación de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Fibra Avanza a Medida que Aumenta el Escrutinio sobre los Polímeros

Los proveedores de fibra, resina biodegradable y sustratos especiales están convirtiendo los vientos regulatorios en contrarios en ganancias de participación. Se prevé que los materiales biodegradables registren una CAGR del 4,32% hasta 2031, a medida que los operadores buscan alternativas conformes con la SB 54. Los plásticos aún representan el 48,42% de los ingresos de 2025, pero las prohibiciones de California y Canadá ya han reducido los volúmenes de poliestireno. Los logros de Graphic Packaging con los envases tipo clamshell de fibra moldeada en los canales de ensaladas de servicio rápido demuestran cómo la mejora de la resistencia a la grasa y la rigidez cierra las brechas de rendimiento históricas. Mientras tanto, el aluminio y el vidrio siguen siendo nichos en los formatos de bebidas premium porque el peso, el costo y los desafíos de clasificación en la acera compensan su propuesta de valor de reciclabilidad infinita.

La expansión de USD 600 millones de NatureWorks en Nebraska para ácido poliláctico duplicará la capacidad para 2027 y elevará el rendimiento térmico a 110 °C, desbloqueando oportunidades de servicios de alimentación con llenado en caliente. Danimer Scientific obtuvo la aprobación de la Administración de Alimentos y Medicamentos para los recubrimientos de barrera contra la grasa de polihidroxialcanoato Nodax, abriendo nuevas vías para las bandejas de fibra que evitan los fluoroquímicos de las sustancias perfluoroalquiladas y polifluoroalquiladas. Sin embargo, el tamaño del mercado de envases para servicios de alimentación de América del Norte para los compostables certificados depende del acceso al final de la vida útil; solo 185 compostadores industriales aceptan artículos de servicios de alimentación en Estados Unidos. Los operadores fuera de la Costa Oeste a menudo recurren al vertedero, diluyendo las afirmaciones medioambientales. Hasta que se amplíe la recogida de residuos orgánicos en la acera, los convertidores están posicionando los compostables para las áreas metropolitanas costeras mientras impulsan las mejoras de tereftalato de polietileno reciclado y polipropileno reciclado en otros lugares.

Por Tipo de Envase: Las Necesidades de Entrega Aceleran la Demanda de Bandejas y Contenedores

Los vasos y cubetas capturaron el 39,89% de la participación de mercado en 2025, impulsados por las cadenas de café y postres helados. Sin embargo, el auge de las entregas está dirigiendo el crecimiento incremental hacia las bandejas y contenedores, que se espera superen al mercado general de envases para servicios de alimentación de América del Norte con una CAGR del 3,46% hasta 2031. Los envases tipo clamshell a prueba de manipulaciones de Inline Plastics cumplen con los mandatos de trazabilidad de la Administración de Alimentos y Medicamentos y ahora anclan las unidades de mantenimiento de existencias de kits de comidas. Los sobres y bolsas ganan terreno en aplicaciones de condimentos y salsas porque los envases más ligeros reducen las emisiones de flete y el costo unitario.

La bandeja de cartón apta para horno doble EarthChoice de Pactiv Evergreen soporta 218 °C durante 20 minutos, lo que permite a los consumidores recalentar las comidas sin platos secundarios y reduce el peso del envase por pedido en un 18% en Chipotle. La línea Pulp-it de bagazo de caña de azúcar de Sabert cumple con la norma ASTM D6868 y rivaliza con el poliestireno en rendimiento de aislamiento, ganando cuentas de cadenas en estados con legislación estricta. El requisito de la SB 1335 de California de que las instituciones públicas utilicen formatos compostables o reciclables para 2028 inclina aún más la combinación hacia diseños de bandejas de fibra mono-material y polipropileno mono-material.

Por Industria de Usuario Final: Hospitalidad y Cafés Lideran el Crecimiento

Los restaurantes de servicio rápido mantuvieron una participación del 28,44% en 2025 gracias a sus extensas redes de tiendas, pero el impulso incremental se está desplazando hacia la hospitalidad, los cafés y las concesiones aeroportuarias, que registrarán una CAGR del 3,74% hasta 2031. Los restaurantes de servicio completo están añadiendo canales fuera del local, enviando platos principales en envases tipo clamshell diseñados para mantener salsas y guarniciones intactas durante viajes de 30 minutos. El catering institucional pivota hacia bandejas de un solo uso en medio de la crónica escasez de mano de obra en el lavado de platos, aunque la adquisición sostenible en escuelas de educación primaria y secundaria reduce los volúmenes de plástico convencional.

Marriott informa que el 92% de sus propiedades en América del Norte sustituyeron los chafing dishes de buffet por artículos de desayuno envueltos individualmente en 2025, impulsando la demanda unitaria de envolturas y tapas compostables. El contrato de Hilton con Eco-Products estandarizó los vasos y cubiertos compostables en 1.200 hoteles, señalando la disposición a absorber una prima de precio del 8% por materiales certificados. El piloto de vasos reutilizables de Starbucks en Seattle logró una tasa de devolución del 45%, pero los altos costos de logística inversa limitan el despliegue nacional, manteniendo los vasos de un solo uso como elemento central del volumen durante el período de pronóstico.

Por Perfil de Sostenibilidad: Los Formatos Convencionales Persisten como Línea de Base Transicional

Los envases convencionales retuvieron el 68,86% de la participación del tamaño del mercado de envases para servicios de alimentación de América del Norte en 2025, anclados por los envases tipo clamshell de plástico virgen y los vasos de espuma de poliestireno que cumplen con los umbrales de precio bajo. Sin embargo, las alternativas sostenibles están en una trayectoria de CAGR más pronunciada del 3,61%, respaldadas por los cuadros de mando de gobernanza ambiental, social y corporativa y las prohibiciones estatales. El cumplimiento de McDonald's de su mandato de materiales renovables o reciclados de 2025 demuestra que las cadenas a escala pueden absorber mayores costos de materiales cuando el riesgo reputacional está en juego.

La SB 54 de California y la HB 22-1162 de Colorado eliminarán efectivamente el poliestireno no reciclable para 2032, creando activos varados para los convertidores rezagados. El Instituto de Envases para Servicios de Alimentación señala que solo el 38% de los municipios aceptan envases tipo clamshell de fibra en la acera, lo que limita la verdadera circularidad. A medida que las instalaciones de recuperación de materiales modernizan las líneas de clasificación y los recicladores químicos escalan, la participación sostenible está preparada para acercarse a un tercio de los ingresos del mercado para finales de la década, pero los formatos convencionales seguirán dominando las comidas combinadas de servicio rápido sensibles al precio en el interior de Estados Unidos.

Análisis Geográfico

Estados Unidos generó el 72,63% del mercado de envases para servicios de alimentación de América del Norte en 2025, impulsado por la mayor base de tiendas de servicio rápido del mundo y la adopción temprana de agregadores de entrega. Las regulaciones estatales dictan las hojas de ruta de materiales; la SB 54 de California acelera la migración hacia la fibra, mientras que los operadores del Medio Oeste se aferran al polipropileno económico en ausencia de prohibiciones. La norma de trazabilidad de la Administración de Alimentos y Medicamentos que entró en vigor en enero de 2026 obliga a incluir etiquetas con códigos de lote y enlaces de código QR, y Novolex ahora incorpora seguimiento y rastreo en el 60% de su producción doméstica.

México será el motor de crecimiento de la región, registrando una CAGR del 4,01% entre 2026 y 2031, a medida que el aumento de los ingresos disponibles eleva la frecuencia de comer fuera en Monterrey, Guadalajara y Puebla. Starbucks tiene la intención de añadir 150 tiendas para 2027, cada una sujeta a los estándares globales de contenido reciclado que inclinan la adquisición hacia tapas de fibra y vasos de tereftalato de polietileno reciclado. McDonald's México ya obtiene el 78% de sus envases para clientes de fibra, el doble del nivel de 2023, lo que subraya cómo los mandatos multinacionales superan a la regulación local. Sin embargo, solo el 12% de los residuos sólidos municipales de México se reciclaron en 2024, por lo que la mayoría de los artículos de fibra y ácido poliláctico aún van al vertedero.

Canadá aportó aproximadamente entre el 15% y el 18% de las ventas regionales en 2025. La prohibición federal de plásticos de un solo uso eliminó los contenedores de comida para llevar de poliestireno y cloruro de polivinilo del mercado, y las normas de responsabilidad extendida del productor de Columbia Británica obligan a los convertidores a asumir los costos de eliminación posteriores, impulsando la reducción de peso. La asociación de Tim Hortons con Huhtamaki desplegará vasos de fibra para bebidas calientes en 4.000 tiendas para mediados de 2026, un cambio que reduce aún más la demanda de vasos con revestimiento de polietileno y abre capacidad incremental de fibra moldeada. El Pacto Canadiense de Plásticos muestra que el 55% de los signatarios cumplieron los objetivos de contenido reciclado de 2025, lo que sugiere un progreso gradual pero constante hacia un marco nacional de economía circular.

Panorama Competitivo

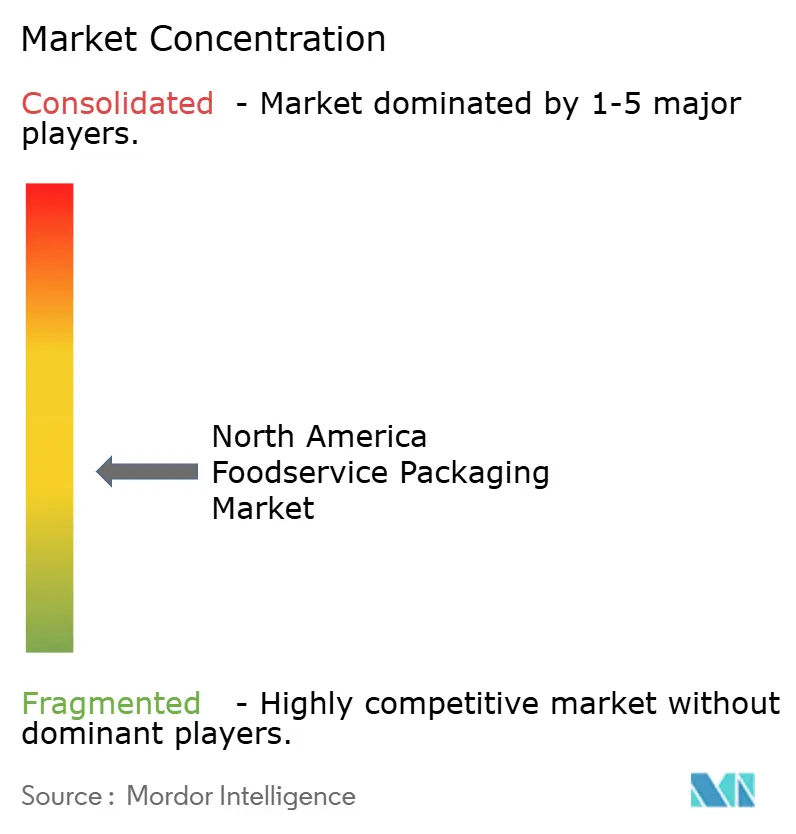

El mercado de envases para servicios de alimentación de América del Norte sigue siendo moderadamente fragmentado con actores como Novolex, Huhtamaki, Dart Container, Genpak, Pactiv Evergreen y otros. La consolidación continuó cuando Novolex adquirió Flexo Universal y Waddington para ampliar su gama de fibra y plástico rígido, mientras que la fusión de USD 11.200 millones de Smurfit WestRock creó una plataforma integrada verticalmente de pulpa a envase. Los compradores como Compass Group citan una erosión del margen operativo de 220 puntos básicos, en parte vinculada a la consolidación de proveedores, lo que confirma el creciente poder de negociación en la adquisición para los principales convertidores.

La capacidad tecnológica está emergiendo como un diferenciador. La patente US 11.234.567 de Amcor cubre etiquetas codificadas con código QR que cargan datos de carbono en un registro de cadena de bloques, lo que permite a los restaurantes verificar las afirmaciones de contenido reciclado en tiempo real. Los participantes más pequeños ofrecen valor de nicho; DeliverZero y Muuse pilotan circuitos de depósito de contenedores reutilizables en Nueva York y San Francisco, pero las bajas tasas de devolución de los consumidores mantienen la escala incierta. La Administración de Alimentos y Medicamentos actualizó su guía de recubrimientos de base biológica en diciembre de 2025, eliminando ambigüedades en torno a los límites de migración y desbloqueando la investigación y el desarrollo acelerado de barreras sin flúor.

La integración vertical en el reciclaje ofrece protección frente a la volatilidad de la resina. International Paper y Sustana Fiber abrirán una planta en Míchigan que procesa 100.000 toneladas métricas anuales de vasos posconsumo en pulpa para la línea EverGreen, lo que otorga a la empresa conjunta materias primas cautivas y una narrativa de circularidad atractiva para las cuentas de cadenas. La mejora de USD 75 millones en la planta de pulpado de Sonoco en Connecticut apunta a un 60% de insumo de fibra reciclada, lo que indica que la seguridad de la pulpa es tan crítica como la cobertura de resina en la próxima década.

Líderes de la Industria de Envases para Servicios de Alimentación de América del Norte

Novolex Holdings LLC

Huhtamaki Oyj

Dart Container Corporation

Genpak LLC

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Huhtamaki anunció una expansión de USD 120 millones en Waterville, Maine, añadiendo líneas de fibra moldeada que producirán 500 millones de bandejas compostables al año tras su finalización en el cuarto trimestre de 2027.

- Enero de 2026: Pactiv Evergreen cerró su adquisición de USD 285 millones de la división de servicios de alimentación de América del Norte de Sabert, obteniendo capacidades de bagazo de caña de azúcar y polipropileno moldeado por inyección.

- Diciembre de 2025: Graphic Packaging lanzó las bandejas de cartón aptas para horno doble FiberGuard, diseñadas para recalentamiento a 218 °C y orientadas a los segmentos de kits de comidas y cocinas fantasma.

- Noviembre de 2025: Amcor formalizó un acuerdo de suministro con Eastman Chemical por 50.000 toneladas métricas anuales de poliéster Cristal reciclado molecularmente a partir de enero de 2026.

Alcance del Informe del Mercado de Envases para Servicios de Alimentación de América del Norte

El estudio sobre el mercado de envases para servicios de alimentación de América del Norte muestra la demanda de formatos de envase significativos, incluidas cajas y cartones corrugados, botellas de plástico, bandejas, platos, cuencos, vasos y tapas, envases tipo clamshell, cubiertos y palillos removedores, así como los correspondientes sectores industriales y los ingresos derivados de las ventas de productos de envase en diversas geografías.

El Informe del Mercado de Envases para Servicios de Alimentación de América del Norte está segmentado por Material (Papel y Cartón, Plásticos, Aluminio, Vidrio y Materiales Biodegradables y Especiales), Tipo de Envase (Clamshells, Vasos y Cubetas, Bandejas y Contenedores, Sobres y Bolsas y Otros Tipos de Envase), Industria de Usuario Final (Restaurantes de Servicio Rápido, Restaurantes de Servicio Completo, Catering Institucional, Hospitalidad y Cafés y Otras Industrias de Usuario Final), Perfil de Sostenibilidad (Convencional y Sostenible) y País (Estados Unidos, Canadá y México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Papel y Cartón | |

| Plásticos | Tereftalato de Polietileno (PET) |

| Polipropileno (PP) | |

| Poliestireno (PS) y Poliestireno Expandido (EPS) | |

| Otros Plásticos | |

| Aluminio | |

| Vidrio | |

| Materiales Biodegradables y Especiales |

| Clamshells |

| Vasos y Cubetas |

| Bandejas y Contenedores |

| Sobres y Bolsas |

| Otros Tipos de Envase |

| Restaurantes de Servicio Rápido (QSR) |

| Restaurantes de Servicio Completo (FSR) |

| Catering Institucional |

| Hospitalidad y Cafés |

| Otras Industrias de Usuario Final |

| Tipo Convencional |

| Envases Sostenibles |

| Estados Unidos |

| Canadá |

| México |

| Por Material | Papel y Cartón | |

| Plásticos | Tereftalato de Polietileno (PET) | |

| Polipropileno (PP) | ||

| Poliestireno (PS) y Poliestireno Expandido (EPS) | ||

| Otros Plásticos | ||

| Aluminio | ||

| Vidrio | ||

| Materiales Biodegradables y Especiales | ||

| Por Tipo de Envase | Clamshells | |

| Vasos y Cubetas | ||

| Bandejas y Contenedores | ||

| Sobres y Bolsas | ||

| Otros Tipos de Envase | ||

| Por Industria de Usuario Final | Restaurantes de Servicio Rápido (QSR) | |

| Restaurantes de Servicio Completo (FSR) | ||

| Catering Institucional | ||

| Hospitalidad y Cafés | ||

| Otras Industrias de Usuario Final | ||

| Por Perfil de Sostenibilidad | Tipo Convencional | |

| Envases Sostenibles | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases para servicios de alimentación de América del Norte?

El mercado se sitúa en USD 26.690 millones en 2026 y se proyecta que alcance USD 30.370 millones para 2031.

¿Qué segmento crece más rápido dentro de este mercado?

Los materiales biodegradables y especiales lideran con un pronóstico de CAGR del 4,32% entre 2026 y 2031.

¿Cómo están afectando las prohibiciones de plásticos de un solo uso a las elecciones de materiales?

Las prohibiciones estatales y federales están acelerando los cambios hacia la fibra moldeada, el tereftalato de polietileno reciclado y las resinas compostables, especialmente en California y Canadá.

¿Por qué se espera que México crezca más rápido que Estados Unidos y Canadá?

El aumento de los ingresos de la clase media, la expansión de las cadenas de servicio rápido y la urbanización están impulsando una CAGR del 4,01% hasta 2031, a pesar de la infraestructura de reciclaje limitada.

¿Qué tecnologías están adoptando los convertidores para mantenerse competitivos?

Las empresas están incorporando etiquetas inteligentes con código QR para la trazabilidad, instalando líneas de reciclaje avanzado para contenido posconsumo de grado alimentario e invirtiendo en bandejas de fibra aptas para horno doble.

Última actualización de la página el: