Tamaño y participación del mercado de probióticos de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de probióticos de Japón por Mordor Intelligence

El mercado de probióticos de Japón fue valorado en USD 9,74 mil millones en 2025 y se estima que crecerá de USD 10,16 mil millones en 2026 para alcanzar USD 12,57 mil millones en 2031, a una CAGR del 4,33% durante el período de pronóstico (2026-2031). Una población súper envejecida, aprobaciones más rápidas de Alimentos con Declaraciones de Propiedades Funcionales (FFC) y una amplia aceptación cultural de los alimentos fermentados están orientando la demanda hacia el mantenimiento diario intestinal e inmunológico. Los supermercados siguen anclando el volumen, aunque las suscripciones de venta minorista en línea y los lanzamientos en máquinas expendedoras están ampliando su alcance a consumidores más jóvenes y usuarios de dispositivos móviles. Los actores de escala están reforzando la capacidad de sus fábricas, las redes de venta directa al consumidor y las cepas propias para proteger su participación, mientras que los nuevos participantes más pequeños encuentran espacio en los nichos de postbióticos. El aumento de los costos de cumplimiento normativo tras la propuesta de etiquetado FFC de 2025 y el retiro del mercado de Beni-koji de 2024 favorecen a los fabricantes que pueden documentar la trazabilidad de cepas, la validación clínica y la adherencia a las Buenas Prácticas de Fabricación.

Conclusiones clave del informe

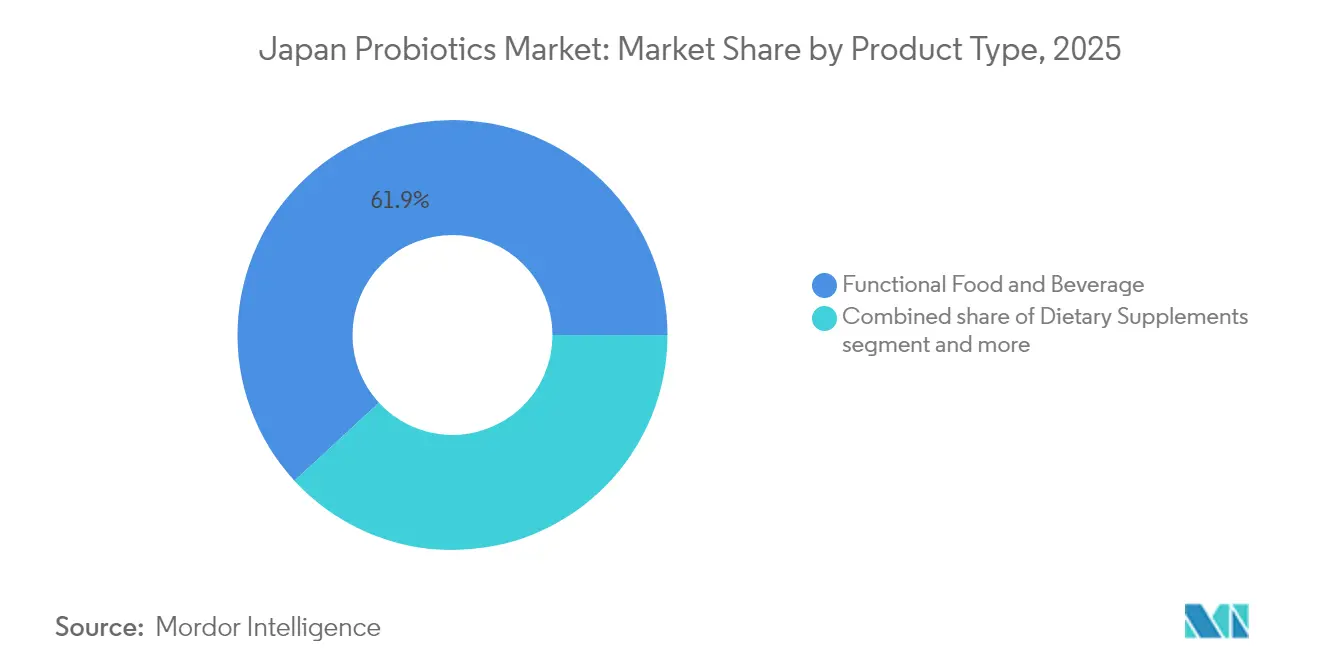

- Por tipo, los alimentos y bebidas funcionales lideraron con una participación del 61,85% del mercado de probióticos de Japón en 2025, mientras que se espera que los suplementos dietéticos avancen a una CAGR del 6,35% hasta 2031.

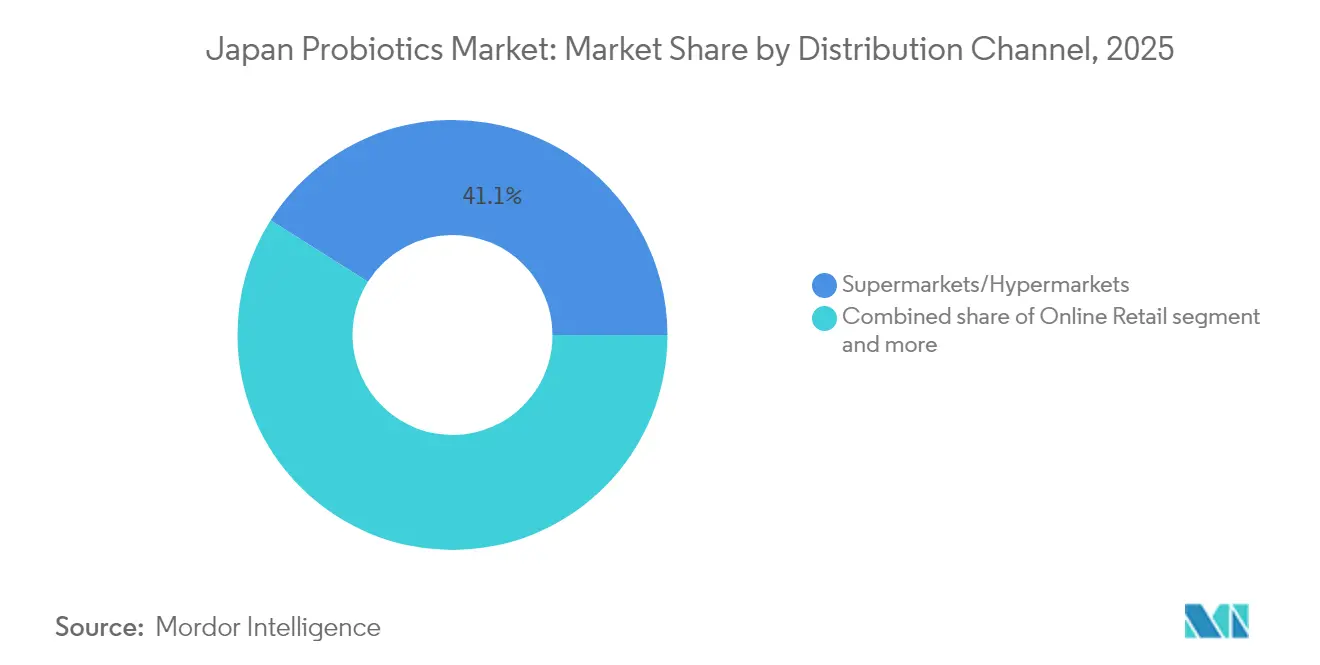

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 41,05% del tamaño del mercado de probióticos de Japón en 2025; se proyecta que el comercio minorista en línea se expanda a una CAGR del 7,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de probióticos de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Enfoque impulsado por la edad en la salud intestinal e inmunológica preventiva | +1.2% | Nacional, concentrado en prefecturas urbanas (Tokio, Osaka, Kanagawa) con las mayores proporciones de personas mayores | Largo plazo (≥ 4 años) |

| Expansión de aprobaciones de declaraciones de propiedades saludables FFC/FOSHU | +1.0% | Nacional, marco regulatorio administrado por la Agencia de Asuntos del Consumidor | Mediano plazo (2-4 años) |

| Creciente conciencia de salud entre los consumidores | +0.9% | Nacional, acelerada en zonas metropolitanas tras la pandemia | Corto plazo (≤ 2 años) |

| Fuerte aceptación cultural de los alimentos fermentados | +0.8% | Nacional, profundamente arraigada en los patrones dietéticos de todas las regiones | Largo plazo (≥ 4 años) |

| Expansión de categorías de alimentos funcionales y enriquecidos | +1.1% | Nacional, con mayor penetración en centros urbanos con alta densidad de tiendas de conveniencia | Mediano plazo (2-4 años) |

| Innovaciones en cepas probióticas adaptadas a los consumidores japoneses | +0.7% | Nacional, investigación y desarrollo concentrados en los clústeres industriales de Kanto y Kansai | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Enfoque impulsado por la edad en la salud intestinal e inmunológica preventiva

Casi el 29,3% de los residentes de Japón tienen ahora 65 años o más, lo que ha impulsado un cambio en la política de tratar enfermedades a prevenirlas mediante una dieta equilibrada[1]Fuente: Oficina de Estadística de Japón, "Estimaciones de población", stat.go.jp. El programa Japón Saludable 21 fomenta un mayor consumo de fibra dietética y productos fermentados, incorporando los probióticos en las orientaciones de estilo de vida respaldadas por el gobierno. La expansión de capacidad de Yakult añadió 2,85 millones de botellas por día en enero de 2024 para abastecer contratos con centros de salud municipales que distribuyen bebidas probióticas a personas mayores. Meiji siguió en octubre de 2025 con el primer yogur del mundo con declaración de reducción de HbA1c, dirigido a 10 millones de adultos prediabéticos, lo que subraya que los probióticos se están acercando cada vez más a la nutrición clínica. Los médicos ahora prescriben alimentos funcionales identificados durante los Chequeos de Salud Específicos obligatorios, impulsando el mercado de probióticos de Japón más profundamente hacia el continuo de la atención médica.

Expansión de aprobaciones de declaraciones de propiedades saludables FFC/FOSHU

El sistema de Alimentos con Declaraciones de Propiedades Funcionales (FFC), lanzado en 2015, superó al FOSHU en valor de mercado en 2020, alcanzando JPY 546 mil millones (USD 3,6 mil millones) en 2022 con 1.412 registros de productos en sus primeros tres años, lo que permite a los fabricantes autocertificarse utilizando la literatura existente y reducir el tiempo de comercialización de 24 meses a 60 días[2]Fuente: Agencia de Consumo, "Foods with Function Claims System", caa.go.jp. Esto impulsó productos probióticos específicos para ciertas condiciones, como la línea iMUSE de Kirin, que generó JPY 20 mil millones (USD 133 millones) en 2024 con 59 productos de 16 socios sin costosos ensayos clínicos. El endurecimiento regulatorio se avecina con la Propuesta 235080082 de 2025 de la Agencia de Asuntos del Consumidor sobre la notificación de eventos adversos y el etiquetado, mientras que la contaminación de Beni-koji de 2024 aceleró la adopción de las Buenas Prácticas de Fabricación, elevando los costos para los nuevos participantes. La validación doméstica de FFC también está habilitando las exportaciones, como se vio con el registro de la cepa M-63 de Morinaga en China en julio de 2024.

Creciente conciencia de salud entre los consumidores

Las encuestas pospandémicas muestran que el 31% de los adultos ahora comprenden el término "cuidado inmunológico", más del triple de la concienciación previa a 2020. La asociación "Genki na Meneki" de Kirin envió kits de inmunidad a 20.000 escolares en 2024, vinculando marcadores inmunológicos medibles con el uso del producto y normalizando el lenguaje clínico en los pasillos de los supermercados[3]Fuente: Kirin Holdings, "Informe Integrado Kirin 2024", kirinholdings.com. El polvo probiótico de belleza interior de Shiseido Co., Ltd. (Inner Beauty) para la hidratación de la piel y el postbiótico CP2305 de Asahi para la reducción del estrés amplían la categoría más allá del bienestar digestivo, satisfaciendo la demanda de los consumidores de beneficios específicos por órgano. Con cada nueva declaración, desde la grasa visceral hasta la calidad del sueño, el mercado de probióticos de Japón gana autorización para cobrar precios premium basados en resultados clínicos.

Fuerte aceptación cultural de los alimentos fermentados

El patrimonio de fermentación milenario de Japón, desde el miso y el natto hasta el tsukemono, predispone los paladares locales hacia los probióticos, evitando los obstáculos educativos comunes en los mercados occidentales. La bebida de Lactobacillus casei Shirota de Yakult, lanzada en 1935, llega a 8 millones de hogares semanalmente a través de su servicio de "Damas Yakult", integrando los probióticos en las rutinas diarias. Los formatos familiares, como los tés listos para beber y los yogures de origen vegetal con postbióticos estables al calor, continúan evolucionando al tiempo que siguen siendo culturalmente relevantes. Los participantes internacionales a menudo adquieren marcas nacionales o invierten fuertemente en campañas de concienciación para ponerse al día, lo que pone de manifiesto la duradera ventaja competitiva local de Japón.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Desafíos de estabilidad de cepas y vida útil | -0.9% | Nacional, más agudo en áreas rurales con infraestructura de cadena de frío limitada | Mediano plazo (2-4 años) |

| Conciencia limitada de los consumidores sobre cepas probióticas avanzadas | -0.5% | Nacional, más pronunciado en poblaciones rurales envejecidas | Corto plazo (≤ 2 años) |

| Presiones de costos de vida útil y cadena de frío | -0.7% | Nacional, afecta desproporcionadamente a los pequeños fabricantes y al comercio electrónico | Mediano plazo (2-4 años) |

| Cumplimiento regulatorio estricto para declaraciones de propiedades saludables | -0.6% | Nacional, administrado por la Agencia de Asuntos del Consumidor y el Ministerio de Salud, Trabajo y Bienestar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de estabilidad de cepas y vida útil

Mantener recuentos viables de células probióticas a lo largo de la fabricación, distribución y comercio minorista sigue siendo un cuello de botella técnico, con estudios que muestran pérdidas de 0,02 a 0,13 log UFC por día en condiciones típicas. Los tiempos de permanencia en la distribución de 5,5 días de Yakult y 11,3 días de Activia requieren recuentos iniciales de 7,5 a 9,0 log UFC/g, lo que eleva los costos y limita la flexibilidad de formulación. Además, las excursiones de temperatura, especialmente en los húmedos veranos japoneses, amenazan aún más la viabilidad. La tecnología de polvo de bifidobacterias de Morinaga estabiliza las cepas para la distribución a temperatura ambiente, pero exige una costosa infraestructura de secado por aspersión. Los postbióticos, como el LC-Plasma de Kirin y el CP2305 de Asahi, evitan los problemas de viabilidad pero sacrifican la narrativa de microorganismos vivos. La falta de regulaciones estandarizadas para las pruebas de viabilidad añade incertidumbre de cumplimiento, complica el comercio transfronterizo y erosiona la confianza del consumidor.

Conciencia limitada de los consumidores sobre cepas probióticas avanzadas

Los productos FFC ahora deben mostrar información más clara sobre las cepas y mantener registros de eventos adversos, lo que añade capas de documentación y posibles revisiones de etiquetas cada vez que las reglas evolucionan. La aprobación completa de FOSHU todavía cuesta entre USD 1 y 3 millones en estudios clínicos, lo que orienta la mayor parte de la innovación hacia el FFC, aunque ofrece un menor reembolso en los canales de seguros de salud. Las ambiciones exportadoras se ven obstaculizadas por la fricción, ya que los reguladores de la Unión Europea y los Estados Unidos no reconocen la estructura de declaraciones de Japón, lo que resulta en ensayos redundantes. La cepa M-63 de Morinaga requirió nuevos conjuntos de datos para la aprobación de China en julio de 2024, incluso después de la validación nacional, lo que prolongó los períodos de recuperación de la inversión en investigación y desarrollo. Las marcas pequeñas que no pueden permitirse realizar estudios duplicados a menudo recurren a un posicionamiento genérico, manteniendo así el mercado de probióticos japonés concentrado entre empresas con sólido capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los alimentos funcionales anclan el mercado, los suplementos se disparan

En 2025, los alimentos y bebidas funcionales capturaron el 61,85% de la participación del mercado de probióticos de Japón, un testimonio de la preferencia nacional por los beneficios para la salud entregados a través de las comidas diarias. Los suplementos, creciendo a una CAGR del 6,35% hasta 2031, reflejan el apetito de los consumidores por dosis precisas e intervenciones recomendadas por médicos. La fábrica de origen vegetal de Yakult, inaugurada en octubre de 2024, amplía el atractivo de las bebidas funcionales a los compradores intolerantes a la lactosa y veganos. El yogur de proteína láctea SAVAS de Meiji superpone la nutrición deportiva a los lácteos fermentados, lo que demuestra que los productos híbridos pueden defender el formato de alimento dominante frente a la invasión de los suplementos. Sin embargo, las cápsulas premium como el Lactococcus 20-92 productor de equol de Otsuka Pharmaceutical Co., Ltd. alcanzan precios de farmacia que los alimentos funcionales rara vez logran, lo que ilustra un conjunto de valor bifurcado dentro del tamaño del mercado de probióticos de Japón.

Los formatos de segunda generación están remodelando cada lado del balance. Los tés postbióticos y los chocolates probióticos permiten el almacenamiento a temperatura ambiente, desbloqueando las máquinas expendedoras y los pasillos de confitería que antes estaban fuera del alcance del yogur refrigerado. Mientras tanto, los yogures con declaración de reducción de HbA1c de potencia clínica y los helados para la densidad ósea difuminan las fronteras entre la comida y la medicina, ampliando lo que los consumidores aceptan como "alimento". Estas innovaciones continuas en formatos refuerzan la percepción de que el mercado de probióticos de Japón es menos una categoría estática y más una plataforma tecnológica para la nutrición específica por condición.

Por canal de distribución: Lo digital irrumpe, el konbini se adapta

Los supermercados e hipermercados representaron el 41,05% de las ventas de 2025, gracias a sus amplios pasillos refrigerados y sus vínculos de larga data con las principales marcas de lácteos. Sin embargo, el comercio minorista en línea, que crece a una CAGR del 7,22%, introduce paquetes de suscripción y paquetes de seis unidades sin etiqueta que reducen el peso y el costo para las redes de mensajería. El lanzamiento de comercio electrónico de Yakult en octubre de 2024 demuestra cómo los actores establecidos están adaptando el embalaje para optimizar la densidad de carga en los camiones mientras preservan el valor de la marca. Las tiendas de conveniencia ahora ofrecen tazas de yogur helado y jaleas probióticas de una sola porción, generando compras por impulso en las rutas de los viajeros.

Las tiendas especializadas y las farmacias desempeñan un papel significativo en la adopción de suplementos; el yogur HbA1c de Meiji llega a los farmacéuticos que explican los beneficios metabólicos y justifican los precios premium. Las máquinas expendedoras, antes excluidas por las necesidades de refrigeración, ahora ofrecen bebidas LC-Plasma estables a temperatura ambiente, añadiendo un canal de 40 mil millones de unidades al mercado de probióticos de Japón. La logística rural sigue siendo costosa, pero la adquisición de Fancl por parte de Kirin pone 2.500 puertas de venta al alcance de los formatos estables al calor, llevando los productos funcionales a pueblos donde los camiones de cadena de frío circulan con poca frecuencia.

Análisis geográfico

El Gran Tokio, Osaka y Kanagawa impulsan el volumen a través de densas redes de tiendas de conveniencia y una alta penetración del comercio electrónico, traduciendo los estilos de vida urbanos en compras diarias de alimentos funcionales. El programa de Chequeos de Salud Específicos del Ministerio de Salud financia las prescripciones de probióticos para indicadores metabólicos, convirtiendo las clínicas de la ciudad en trampolines para las declaraciones de propiedades saludables. Las prefecturas rurales, a menudo con residentes de edad avanzada que superan el 30%, tienen menos entregas refrigeradas; sin embargo, los tés y polvos estables a temperatura ambiente cierran las brechas de disponibilidad, evitando el estancamiento geográfico.

Los efectos secundarios de exportación están creciendo: Yakult debutó Y1000 en Singapur en octubre de 2024, mientras que su fábrica en Georgia, Estados Unidos, prevista para 2026, subraya las ambiciones transpacíficas. La cepa M-63 de Morinaga destinada a China y la asociación de Asahi con ADM demuestran que la validación regulatoria nacional abre puertas de acceso asiáticas si las empresas pueden gestionar los ensayos locales redundantes. Sin embargo, las diferentes normas sobre declaraciones de propiedades saludables limitan la rentabilidad a corto plazo, manteniendo el mercado de probióticos de Japón principalmente orientado hacia el interior.

Hokkaido y Tohoku, que son más fríos y tienen mayores distancias de entrega, favorecen los postbióticos de larga vida sobre los yogures refrigerados. Kyushu y Shikoku, que albergan algunas prefecturas donde el 30% o más de los ciudadanos tienen más de 65 años, están experimentando una rápida adopción de fórmulas para la densidad ósea y el metabolismo, ejemplificada por el yogur YOFU de textura similar al tofu de Meiji. Los clústeres de Kanto y Kansai albergan la mayoría de los laboratorios corporativos de investigación y desarrollo, beneficiándose de la proximidad a universidades y reguladores, lo que acelera la innovación en cepas y las presentaciones de FFC. Incluso la cultura de longevidad de Okinawa inspira mezclas probióticas dirigidas al envejecimiento saludable, aunque a una escala comercial modesta debido a su pequeña población.

Panorama regulatorio

Los productos que contienen probióticos en Japón se rigen por dos vías principales de declaraciones de salud, los Alimentos para Usos de Salud Específicos (FOSHU) y los Alimentos con Declaraciones de Función (FFC), supervisadas mediante el marco de la Agencia de Asuntos del Consumidor (CAA). FOSHU utiliza un modelo de aprobación previa a la comercialización con evaluación de seguridad y eficacia respaldada por la Comisión de Seguridad Alimentaria de Japón, lo que crea una vía con mayor barrera de entrada, generalmente asociada a productos que buscan declaraciones revisadas por el gobierno. FFC se basa en notificación, donde los operadores presentan una notificación a la CAA al menos 60 días antes de la comercialización y son responsables de la fundamentación científica y de la seguridad, con evidencia de respaldo publicada para transparencia en el sistema de la CAA.

El cumplimiento está vinculado a las Normas de Etiquetado de Alimentos de Japón, que hicieron obligatorio el etiquetado nutricional para alimentos procesados en 2015 y determinan cómo se presentan en el mercado las declaraciones sobre probióticos y postbióticos. La estructura de FFC también incluye responsabilidad posterior a la comercialización, incluyendo prácticas de mantenimiento de evidencia y vigilancia vinculadas a los requisitos de divulgación del programa. Las empresas deben elegir una única vía de declaración por producto, ya que los alimentos no pueden llevar simultáneamente el etiquetado de FOSHU y de FFC, lo que tiende a favorecer a los fabricantes que pueden documentar la identidad de la cepa, los enfoques de evaluación de seguridad (incluyendo conceptos de evaluación de seguridad alineados con la FAO/OMS utilizados por las autoridades japonesas) y una gobernanza de etiquetado coherente a través de renovaciones frecuentes de productos y extensiones de línea.

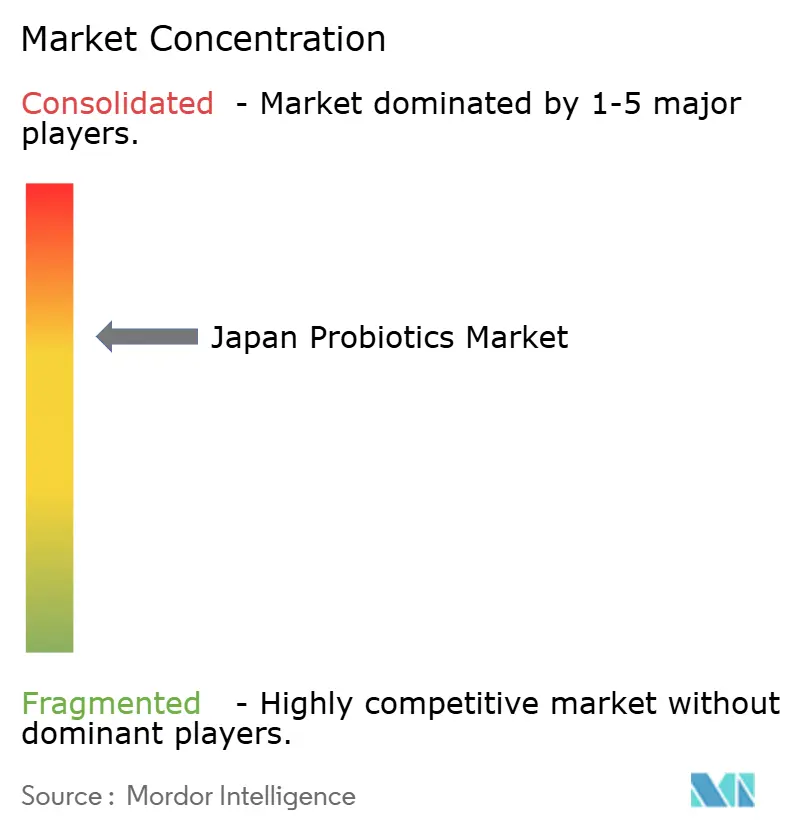

Panorama competitivo

El mercado de probióticos de Japón está moderadamente consolidado, con Yakult Honsha, Meiji Holdings, Morinaga Milk Industry, Danone y Nestlé dominando colectivamente. Sin embargo, estos actores establecidos enfrentan una presión creciente por parte de participantes de nicho que aprovechan las formulaciones de postbióticos y las tecnologías de microencapsulación. La expansión de capacidad de Yakult de 2,85 millones de botellas por día en enero de 2024 y su lanzamiento de una fábrica de origen vegetal en octubre de 2024 demuestran cómo los actores líderes defienden su participación de mercado mediante la integración vertical y la diversificación de formatos[4]Fuente: Yakult Honsha Co., Ltd., "Relaciones con los inversores", yakult.co.jp. De manera similar, la adquisición de Fancl por parte de Kirin en octubre de 2024, un minorista de suplementos con 2.500 tiendas, señala un giro estratégico hacia las ciencias de la salud, con la empresa apuntando a hacer crecer los ingresos de este segmento al 20% en una década. Las multinacionales como Danone, a través de su adquisición de Functional Formularies en mayo de 2024 y la compra de Promedica en marzo de 2024, están capturando segmentos de nutrición de origen vegetal y nutrición médica en los que los actores nacionales históricamente han subinvertido.

La tecnología y la investigación propietaria siguen siendo el principal eje competitivo. El polvo viable de bifidobacterias de Morinaga, que estabiliza las cepas para la distribución a temperatura ambiente, y la cepa MI-2 de Meiji, la primera a nivel mundial en lograr una declaración de reducción de HbA1c, ilustran cómo los actores establecidos emplean la investigación y el desarrollo como arma para defender su poder de fijación de precios. Las 33 publicaciones revisadas por pares de Kirin sobre LC-Plasma y su cartera de patentes global reflejan una inversión de una década en propiedad intelectual que los participantes más pequeños no pueden replicar. Los disruptores emergentes, como KINS Corporation, respaldada por Nippon Express Holdings en abril de 2024, se dirigen a segmentos desatendidos de cuidado del microbioma y probióticos para animales de compañía donde los actores establecidos carecen de validación clínica o infraestructura de distribución.

Los desarrollos regulatorios y estratégicos están dando forma aún más al panorama del mercado. Se espera que el endurecimiento de la Agencia de Asuntos del Consumidor en febrero de 2025 sobre la notificación y el etiquetado acelere la consolidación, obligando a los actores más pequeños sin infraestructura de cumplimiento a salir o ser adquiridos. Las asociaciones estratégicas también se están proliferando: la adquisición por parte de ITOCHU Corporation en octubre de 2024 de una participación del 25% en Maypro Group, un proveedor de ingredientes de los Estados Unidos, posiciona a la empresa comercial japonesa para conectar a los fabricantes nacionales de probióticos con las redes de distribución internacionales. Al mismo tiempo, los espacios en blanco de oportunidades permanecen en los postbióticos, donde las carteras CP2305 de Asahi y LC-Plasma de Kirin crean nichos defendibles al evitar las limitaciones de la cadena de frío y permitir la distribución a temperatura ambiente.

Líderes de la industria de probióticos de Japón

Yakult Honsha Co. Ltd

Meiji Holdings

Morinaga Milk Industry Co., Ltd.

Danone

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo una oportunidad práctica en torno a plataformas escalables de postbióticos e ingredientes funcionales basadas en evidencia, capaces de moverse entre categorías (bebidas, tabletas, polvos) mientras reducen la dependencia de la distribución en cadena de frío. Kirin ha construido una base comercial en LC-Plasma, y sus ventas anuales del material postbiótico propietario superaron los 28.000 millones de JPY en 2025, lo que indica que los modelos basados en ingredientes pueden generar valor más allá de la economía del yogur de una sola marca y respaldar rutas más amplias de socios. Asahi Group Foods también se movió para extender su plataforma CP2305 internacionalmente mediante un acuerdo de suministro con ADM Wild Valencia (anunciado en febrero de 2025), creando una salida para que las cepas o materiales postbióticos de origen japonés lleguen a clientes internacionales de alimentos, suplementos e ingredientes utilizando infraestructura de distribución existente.

La inversión en ciencia e instalaciones ofrece una segunda palanca para los participantes que compiten en un entorno donde el mercado japonés recompensa la función documentada bajo FFC y, para SKU seleccionados, la vía más estricta de FOSHU. Kirin anunció en febrero de 2026 que destinará 3.500 millones de JPY en 2026 para nuevas instalaciones de investigación en su Instituto de Tecnología de Ciencia Microbiana, junto con un objetivo declarado de aumentar la inversión en I+D hasta alrededor de 1,5 veces el nivel de 2025 para 2035. Esa dirección apunta a una perspectiva de corto a largo plazo centrada en cepas propietarias y paquetes de evidencia publicados, con formatos que pueden distribuirse a través del comercio minorista en línea y canales ambientales, incluyendo máquinas expendedoras y logística de suscripción, en lugar de depender solo del volumen de lácteos refrigerados.

Desarrollos recientes del sector

- Junio de 2026: Morinaga Milk Industry publicó nueva investigación sobre Bifidobacterium longum BB536, incluyendo un estudio en la revista Aging que vincula el consumo de yogur con BB536 más mejoras en el estilo de vida con cambios en marcadores relacionados con el envejecimiento durante un programa de tres meses. La cartera de publicaciones fortalece la diferenciación a nivel de cepa y respalda el posicionamiento premium de los productos que contienen BB536 en formatos de yogur y suplementos.

- Octubre de 2025: Meiji Holdings lanzó Inner Garden, un servicio personalizado de salud intestinal que combina pruebas de flora intestinal con bebidas diarias de cacao personalizadas, formuladas con fibras y oligosacáridos seleccionados. El servicio extiende la demanda adyacente a los probióticos desde los lácteos funcionales masivos hacia la nutrición personalizada, creando un modelo de compromiso de mayor margen que puede respaldar el comportamiento de compra repetida y nuevas formulaciones basadas en declaraciones.

- Octubre de 2024: Kirin completó su adquisición de Fancl, agregando una amplia presencia minorista centrada en suplementos en Japón a su cartera de ciencia de la salud. El acuerdo mejora el acceso a la distribución tipo farmacia y tienda de salud para las ofertas de probióticos y postbióticos, y respalda la venta cruzada de conceptos de cuidado inmunológico junto con las plataformas existentes de bebidas funcionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado japonés de probióticos es el valor de los productos vendidos en Japón que contienen microorganismos vivos beneficiosos y están posicionados por sus beneficios para la salud, en alimentos, bebidas, suplementos y usos relacionados.

Exclusiones del alcance: excluimos los productos más generales de salud digestiva que no contienen cepas probióticas (por ejemplo, vitaminas, fibras o enzimas generales vendidas sin declaraciones de cultivo vivo).

Descripción general de la segmentación

- Por tipo

- Alimentos y bebidas funcionales

- Suplementos dietéticos

- Alimentos para animales

- Otros

- Por canal de distribución

- Supermercados/Hipermercados

- Tiendas de conveniencia

- Tiendas especializadas (Farmacias/Tiendas de salud)

- Venta minorista en línea

- Otro canal de distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, mapear la ruta hacia el mercado y construir una base de hechos clara antes de finalizar cualquier modelado. Normalmente comenzamos con estadísticas oficiales y material de referencia como el Ministerio de Salud, Trabajo y Bienestar de Japón, la Agencia de Asuntos del Consumidor (incluyendo información pública relacionada con FOSHU y FFC), las series de gasto de consumo de la Oficina de Estadísticas de Japón y las estadísticas comerciales de Aduanas de Japón para los flujos de ingredientes relevantes.

Para evitar el doble conteo, verificamos la información con presentaciones públicas de empresas y presentaciones a inversores, cobertura de prensa confiable, sitios web de asociaciones comerciales y revistas revisadas por pares que discuten cepas probióticas y resultados de uso. Cuando es útil, utilizamos fuentes de suscripción de pago que agregan datos financieros de empresas, actividad de patentes y registros de importación-exportación a nivel de envío para verificar la direccionalidad y el momento, especialmente cuando los lanzamientos de productos o los cambios de etiquetado afectan las ventas. Las fuentes enumeradas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se cuenta realmente como probióticos en Japón en alimentos y suplementos, y cómo están cambiando los precios y la combinación de canales en tiempo real. Las respuestas de los encuestados ayudaron a confirmar las definiciones prácticas utilizadas para las cepas probióticas y el mapeo de los tamaños de envase y niveles de precio en el valor de mercado, incluyendo cómo varía la adopción entre los principales centros de consumo en Japón. Hablamos con una combinación de propietarios de marcas, proveedores de ingredientes, participantes del canal y expertos del sector, de modo que las suposiciones sobre penetración, tamaños de envase y premiumización pudieran verificarse frente al comportamiento actual de ventas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | CXO: 12% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 14% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda de Japón a partir de señales de consumo y gasto por categoría, y luego convierte esto en valor de probióticos utilizando puntos de penetración y precios validados. Luego corroboramos el resultado con verificaciones selectivas de abajo hacia arriba, como la consolidación de una muestra de ingresos de proveedores y marcas, y la comprobación de los volúmenes implícitos utilizando tamaños de envase típicos y rangos de precio de venta promedio.

Las entradas clave utilizadas en el modelo incluyen la división de probióticos entre alimentos y bebidas funcionales frente a suplementos dietéticos, la combinación de canales (tiendas de conveniencia, supermercados, tiendas especializadas de salud y en línea), el precio promedio por envase según el formato, la adopción entre consumidores mayores y el ritmo de la actividad de declaraciones y etiquetado bajo productos alineados con FFC y FOSHU. Cuando las referencias de abajo hacia arriba crean brechas, las manejamos mediante interpolación conservadora anclada a la participación de canal y las escalas de precios observadas, y luego volvemos a verificar utilizando la retroalimentación de las entrevistas.

La previsión utiliza análisis de escenarios con una capa ligera de regresión, donde el crecimiento está vinculado a la premiumización de la categoría, el cambio de canal hacia la reposición en línea y el ritmo esperado de actividad de nuevos productos. Las suposiciones se mantienen prácticas para que el modelo pueda volver a ejecutarse cada año utilizando indicadores públicos actualizados y verificaciones repetidas de expertos.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, comenzando con pruebas de consistencia interna entre los totales de canal, la combinación de formatos y el gasto per cápita implícito. Los valores atípicos se marcan y se revisan frente a señales independientes, como la dirección del comercio de ingredientes, los movimientos de precios y cualquier evento regulatorio o de seguridad importante que pudiera distorsionar temporalmente la demanda.

Antes de la aprobación final, las suposiciones que impulsan el mayor impacto en el valor se vuelven a probar con contactos de seguimiento con expertos, y se utiliza una revisión separada de analistas para confirmar que no exista doble conteo entre las formas de producto. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, después de lo cual se completa una revisión final previa a la entrega para que las cifras reflejen la información más reciente disponible.

Tamaño del mercado japonés de probióticos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los probióticos en Japón a menudo difieren, incluso cuando el período de tiempo parece similar, porque el universo de productos contabilizados y la lógica de precios no son los mismos. Las diferencias generalmente provienen de si los alimentos y bebidas funcionales están completamente incluidos, cómo se trata el precio en línea y con qué rigurosidad se separan los productos probióticos de cultivo vivo de los productos adyacentes de salud digestiva.

En la práctica, las mayores brechas suelen provenir de las reglas de alcance y de cómo se convierte el valor a USD, ya que algunas estimaciones se inclinan fuertemente hacia solo suplementos o aplican un conjunto de canales más estrecho, mientras que otras utilizan suposiciones agresivas de premiumización sin volver a verificar los tamaños de envase y los patrones de descuento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,74 mil millones de USD (2025) | |

| Editorial de Investigación de la Industria A | 4,27 mil millones de USD (2025) | La cifra más pequeña es consistente con un universo contabilizado más restringido y tiende a alinearse más con una visión centrada en suplementos, lo que puede subestimar las ventas japonesas de alimentos funcionales y bebidas donde los probióticos son una compra habitual. |

| Plataforma de Datos B | 0,50 mil millones de USD (2024) | Esta estimación es específica para suplementos dietéticos probióticos y excluye el componente mucho mayor de alimentos y bebidas, por lo que no coincidirá con un total de probióticos de Japón de todos los formatos. |

La dispersión en la tabla se explica principalmente por si los alimentos y bebidas se cuentan junto con los suplementos, y por cómo se normaliza el precio de los canales, razón por la cual la visión más amplia de todos los formatos resulta más alta cuando se aplica de manera consistente, una elección de alcance que se refleja en Mordor Intelligence.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de probióticos de Japón en 2026?

El mercado está valorado en USD 10,16 mil millones en 2026 y va camino de alcanzar USD 12,57 mil millones en 2031.

¿Qué está impulsando el crecimiento de los probióticos japoneses?

Una sociedad que envejece, aprobaciones FFC más rápidas y una fuerte aceptación cultural de los alimentos fermentados forman el principal motor de crecimiento.

¿Qué segmento se está expandiendo más rápido?

Los suplementos dietéticos están registrando el mayor crecimiento, avanzando a una CAGR del 6,35% hasta 2031.

¿Son importantes los postbióticos en el mercado de Japón?

Sí, los postbióticos estables al calor como el LC-Plasma de Kirin y el CP2305 de Asahi están abriendo canales de máquinas expendedoras y comercio electrónico al evitar las limitaciones de la cadena de frío.

¿Qué canales están ganando participación?

Las suscripciones en línea y los formatos de compra por impulso en tiendas de conveniencia están creciendo más rápidamente, aunque los supermercados siguen siendo el líder en volumen.

Última actualización de la página el: