Tamaño y Participación del Mercado de Poliimida Fluorada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliimida Fluorada por Mordor Intelligence

El tamaño del Mercado de Poliimida Fluorada se estima en USD 1,28 mil millones en 2026 y se espera que alcance USD 1,65 mil millones en 2031, a una CAGR del 5,21% durante el período de pronóstico (2026-2031). Una cifra titular mesurada oculta un cambio estratégico desde sustratos rígidos hacia películas ultrafinas y termoestables que sustentan pantallas plegables, antenas de ondas milimétricas y conjuntos solares tolerantes a la radiación. El crecimiento unitario en teléfonos inteligentes se está nivelando, pero los fabricantes de pantallas están ampliando el espectro de diseño hacia televisores enrollables, portátiles plegables y tableros de instrumentos automotrices curvos, todos los cuales sostienen la demanda de sustratos. Las empresas de empaquetado de semiconductores han migrado a arquitecturas de línea y espacio más finas, impulsando grados fluorados de baja constante dieléctrica que soportan procesos de reflujo a 400 °C. Mientras tanto, las constelaciones de satélites comerciales y los megaproyectos solares liderados por Arabia Saudita amplifican la demanda de películas resistentes a la radiación y estables ante la radiación UV, compensando el impulso más lento en Europa y América del Norte, donde las regulaciones sobre PFAS incrementan los costos de cumplimiento.

Conclusiones Clave del Informe

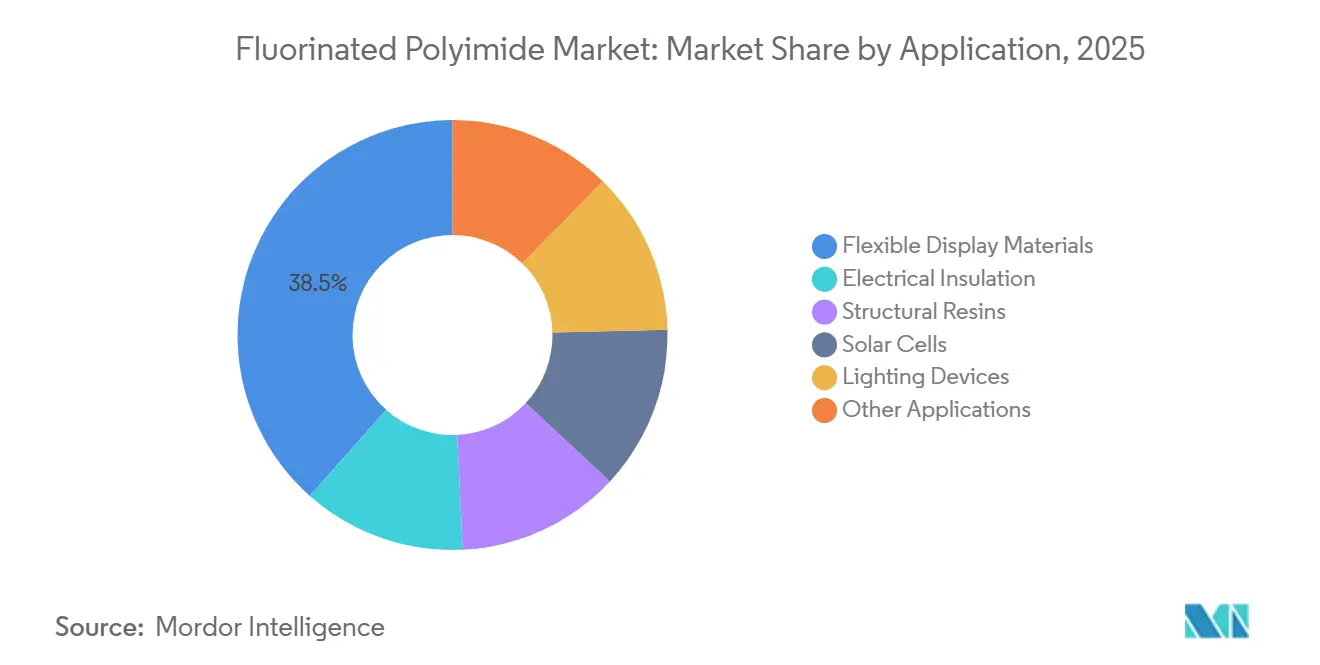

- Por aplicación, los materiales para pantallas flexibles lideraron con una participación de ingresos del 38,46% del mercado de poliimida fluorada en 2025, mientras que las células solares avanzan a una CAGR del 6,34% hasta 2031.

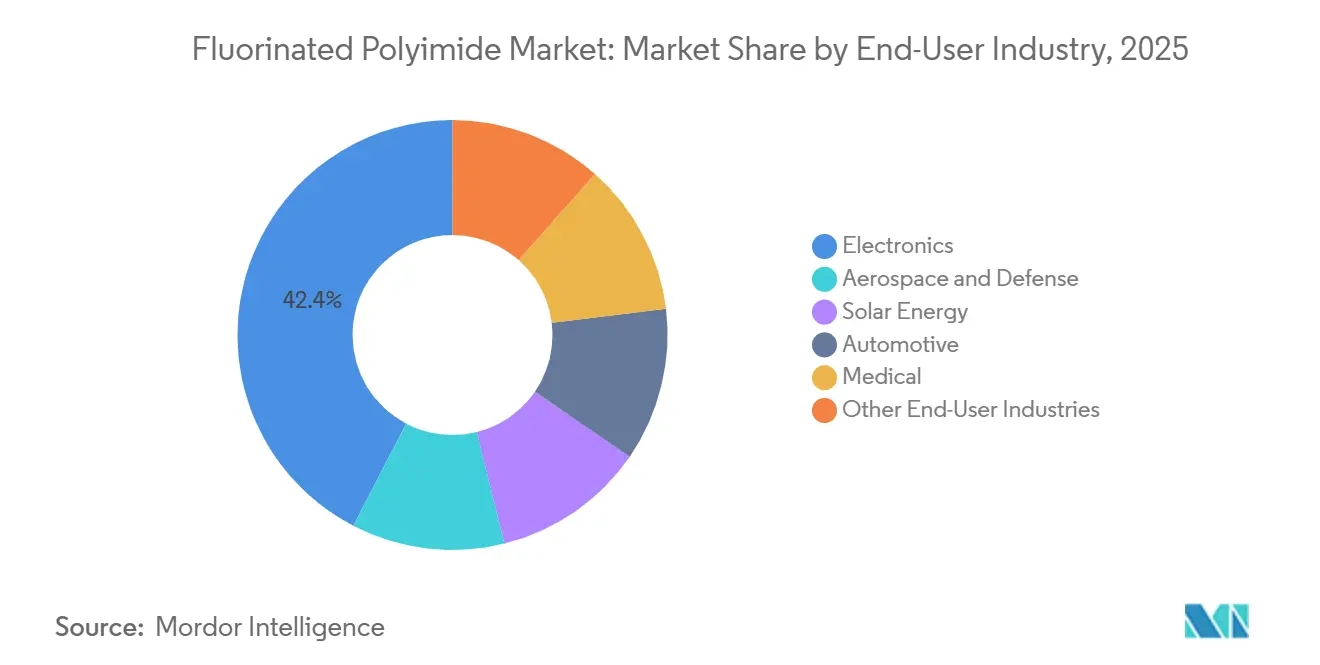

- Por industria de usuario final, la electrónica representó el 42,37% de la participación del mercado de poliimida fluorada en 2025, mientras que se proyecta que la energía solar se expanda a una CAGR del 6,41% hasta 2031.

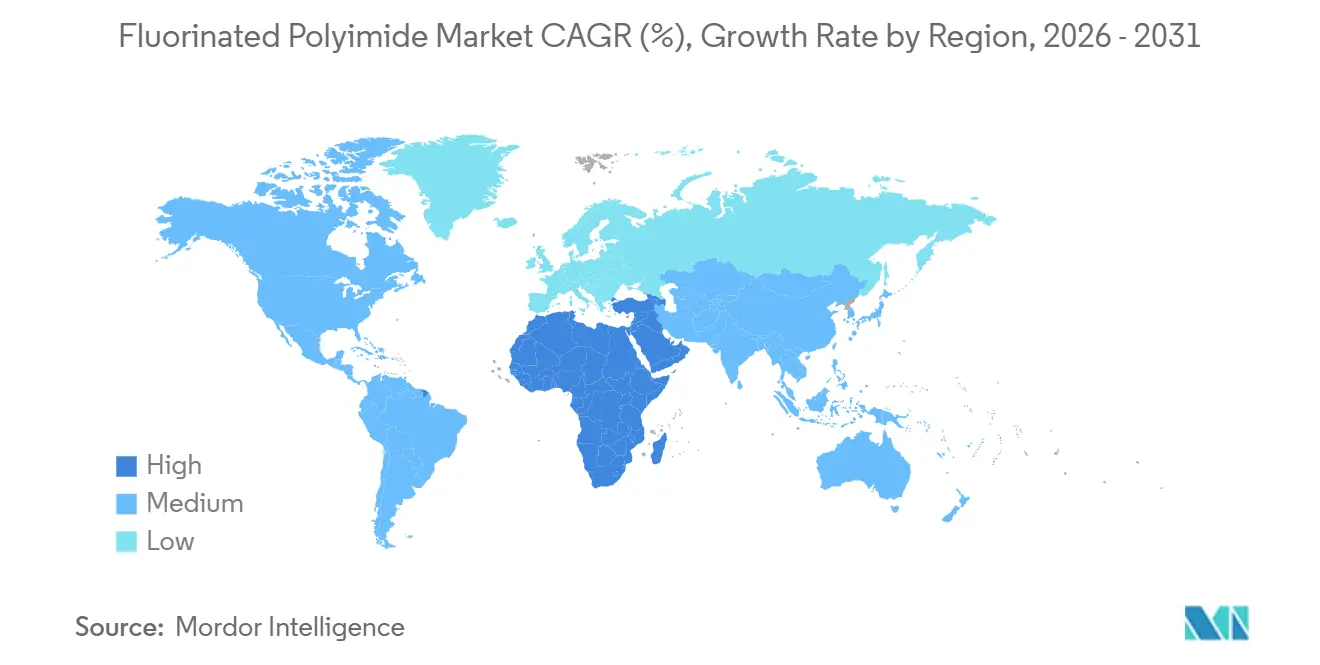

- Por geografía, Asia-Pacífico contribuyó con el 49,28% del valor de 2025, y se pronostica que la región de Oriente Medio y África registrará una CAGR del 5,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Poliimida Fluorada

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de consumidores de dispositivos de pantalla flexible | +1.3% | Núcleo en Asia-Pacífico (Corea del Sur, China), con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Expansión de infraestructura 5G/alta frecuencia que requiere películas de baja constante dieléctrica | +1.2% | Global, con concentración temprana en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Miniaturización de la electrónica que exige sustratos ultrafinos y resistentes al calor | +0.9% | Global, liderado por los centros de electrónica de Asia-Pacífico | Mediano plazo (2-4 años) |

| Sustratos de conjuntos solares para uso espacial que requieren poliimidas fluoradas resistentes a la radiación | +0.7% | América del Norte, Europa (programas de satélites), emergente en Oriente Medio | Largo plazo (≥ 4 años) |

| La fabricación aditiva habilita componentes aeroespaciales personalizados en sitio | +0.6% | América del Norte, Europa (clústeres aeroespaciales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Consumidores de Dispositivos de Pantalla Flexible

Los teléfonos inteligentes plegables han pasado de ser un concepto a convertirse en productos de uso masivo, y la base instalada de líneas de OLED flexibles supera actualmente las 15 plantas en Corea del Sur y China. Cada línea consume películas de poliimida fluorada incoloras con un grosor inferior a 50 µm que deben soportar 200.000 ciclos de plegado sin agrietarse. La fluoración reduce el índice de refracción y limita el amarillamiento, lo que ayuda a los dispositivos a mantener la gama de colores a lo largo de su vida útil. La serie Galaxy Z de Samsung envió varios millones de unidades en 2025; al ampliar los factores de forma plegables hacia segmentos de precio medio, los fabricantes de paneles esperan duplicar el rendimiento de sustratos para 2028. Las estructuras híbridas que combinan vidrio ultrafino y poliimida fluorada equilibran la resistencia a los arañazos con la flexibilidad, una tendencia que probablemente se extienda a los clústeres automotrices y a las pantallas para dispositivos portátiles.

Expansión de Infraestructura 5G/Alta Frecuencia que Requiere Películas de Baja Constante Dieléctrica

Las antenas de ondas milimétricas que operan más allá de 24 GHz exigen constantes dieléctricas y factores de disipación bajos. Las poliimidas fluoradas mantienen una alta temperatura de transición vítrea, lo que permite una integración perfecta en módulos de antena en paquete sin riesgo de deformación. En 2025, los despliegues de estaciones base se dispararon, y la tendencia de densificación mediante pequeñas celdas amplificó aún más la demanda de circuitos flexibles de baja pérdida. Las directrices de laminados del IEEE han acortado los ciclos de calificación, lo que permite a los proveedores de materiales convertir la producción de plantas piloto a escala comercial con mayor rapidez que en generaciones inalámbricas anteriores.

Miniaturización de la Electrónica que Exige Sustratos Ultrafinos y Resistentes al Calor

Los diseños de sistema en paquete ahora apilan múltiples chips dentro de huellas con alta densidad de potencia. Las capas de redistribución y las películas de unión de chips, fabricadas con cintas de poliimida fluorada, pueden soportar altas temperaturas de reflujo de soldadura sin generar desgasificación. El empaquetado a nivel de oblea de abanico abierto, un método adoptado por las fundiciones en Taiwán y Corea del Sur, prescinde por completo de los sustratos rígidos. En su lugar, utiliza capas de polímero para el enrutamiento de señales, lo que incrementa significativamente la demanda de polímeros en cada paquete. A medida que los fabricantes de chips migran hacia arquitecturas de chiplets para integración 2,5-D, el esperado aumento en las capas de interconexión está destinado a amplificar aún más esta demanda.

Sustratos de Conjuntos Solares para Uso Espacial que Requieren Poliimidas Fluoradas Resistentes a la Radiación

Las poliimidas fluoradas se han vuelto esenciales para los conjuntos solares destinados al espacio, gracias a su resiliencia frente a la degradación por flujo de protones y electrones y a los ataques de oxígeno atómico. Estos materiales mantienen su resistencia mecánica incluso tras la exposición a radiación electrónica de alta energía, superando el rendimiento de sus equivalentes no fluorados. Al pesar significativamente menos que los paneles rígidos, la película permite a los diseñadores de satélites instalar conjuntos más grandes dentro de envolventes de carga útil fijos. Con las constelaciones de banda ancha comercial planeando desplegar miles de satélites para 2030, cada uno diseñado para llevar células flexibles, la demanda de películas resistentes a la radiación está preparada para crecer significativamente.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y volatilidad de materias primas | -0.8% | Global, agudo en regiones con suministro limitado de monómeros | Corto plazo (≤ 2 años) |

| Regulaciones ambientales estrictas relacionadas con PFAS | -0.7% | América del Norte, Europa; posible expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fallos de retención de imagen en OLED vinculados a la migración de iones de fluoruro | -0.6% | Núcleo en Asia-Pacífico (Corea del Sur, China), América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Volatilidad de Materias Primas

Los dianhídridos basados en hexafluoroisopropilideno alcanzan precios que son múltiplos de los aromáticos convencionales, lo que refleja síntesis de múltiples etapas y contenedores especializados. Una interrupción no planificada en un único proveedor puede disparar los precios al contado en cuestión de semanas, y las fluctuaciones cambiarias amplifican la volatilidad porque muchos contratos están denominados en euros o yenes. Los actores integrados como DuPont y Daikin pueden amortiguar las interrupciones mediante la integración hacia atrás en monómeros, pero los convertidores más pequeños carecen de esta cobertura y enfrentan riesgo de asignación durante mercados ajustados.

Regulaciones Ambientales Estrictas Relacionadas con PFAS

En 2023, la Agencia Europea de Sustancias y Mezclas Químicas propuso restricciones amplias sobre aproximadamente 10.000 compuestos PFAS en virtud del reglamento REACH[1]Agencia Europea de Sustancias y Mezclas Químicas, "Informe de Restricción del Anexo XV: Sustancias Per- y Polifluoroalquílicas (PFAS)," ECHA.EUROPA.EU. Esta medida incluye poliimidas fluoradas de alto peso molecular, lo que obliga a las empresas a demostrar la ausencia de alternativas más seguras para cada uso específico. Mientras tanto, en abril de 2024, la Agencia de Protección Ambiental de los EE. UU. clasificó el PFOA y el PFOS como sustancias peligrosas en virtud de la CERCLA. Esta designación conlleva responsabilidad desde la cuna hasta la tumba y requiere costosas mejoras en los sistemas de aguas residuales. Como resultado, el cumplimiento normativo podría incrementar los costos de producción y posponer la introducción de nuevos grados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Pantallas Dominan el Volumen, las Células Solares se Aceleran

Los materiales para pantallas flexibles capturaron el 38,46% de los ingresos de 2025, reflejando la proliferación de productos OLED plegables y enrollables. Este segmento del mercado de poliimida fluorada se sostiene gracias a las fábricas de Corea del Sur y China que amplían las líneas de Generación 6 y a los fabricantes de equipos originales automotrices que pilotan tableros de instrumentos curvos. El aislamiento eléctrico —recubrimientos de cables, revestimientos de ranuras de motores, cintas para transformadores— proporciona un volumen estable porque las empresas de servicios públicos prefieren dieléctricos probados sobre sustitutos más económicos.

Se proyecta que las células solares registren una CAGR del 6,34%, la más alta entre las aplicaciones, dado que las megaconstelaciones y las granjas de concentradores en Oriente Medio demandan láminas posteriores resistentes a la radiación y estables ante la radiación UV. Los dispositivos de iluminación, como las luminarias OLED, adoptan películas delgadas y transparentes para iluminación ambiental arquitectónica y automotriz, un segmento modesto pero en crecimiento. Los usos de nicho —desde catéteres médicos hasta conectores de alta frecuencia— completan la combinación de aplicaciones, subrayando la versatilidad del material.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Electrónica Lidera, la Energía Solar Surge

La electrónica representó el 42,37% de la demanda de 2025, anclada en teléfonos inteligentes, tabletas y portátiles. El crecimiento ahora depende de factores de forma emergentes —portátiles plegables, monitores flexibles, gafas de realidad aumentada— más que del volumen incremental de teléfonos móviles. El sector aeroespacial y de defensa aprovecha la resistencia a las llamas y la estabilidad dimensional; los grados fluorados cumplen las normas de inflamabilidad de la FAA sin halógenos, lo que simplifica el manejo al final de la vida útil. La fabricación aditiva de soportes personalizados añade una tracción incremental a medida que las impresoras calificadas se extienden por los depósitos de mantenimiento.

Se prevé que la energía solar registre una CAGR del 6,41%, la más rápida entre los usuarios finales, impulsada por los sistemas de energía orbital y las granjas de concentradores en el desierto que requieren láminas posteriores resistentes a la radiación UV y al bombardeo de partículas. La demanda automotriz se extiende más allá de los grupos de instrumentos hacia elementos calefactores, pantallas de información frontal y barras colectoras de baterías. Las aplicaciones médicas —revestimientos de catéteres, portadores de electrodos implantables— aprovechan la reducción de la adsorción de proteínas para prolongar la vida útil de los dispositivos, mientras que los sensores de petróleo y gas y las etiquetas de automatización industrial proporcionan un consumo de nicho estable.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 49,28% del valor de 2025 gracias al dominio de Corea del Sur en OLED flexible y al despliegue de 5G en China. Samsung Display, LG Display y BOE controlan colectivamente la mayor parte del rendimiento mundial de paneles plegables, consumiendo grandes volúmenes de películas incoloras. Japón conserva su experiencia en la síntesis de monómeros; proveedores como Kaneka y UBE Corporation suministran materias primas de alta pureza, sustentando un ecosistema regional insuperable en términos de costo y calidad. India está incrementando el ensamblaje de electrónica, aunque los sustratos siguen siendo en gran parte importados.

El crecimiento en América del Norte es impulsado por proyectos aeroespaciales y de satélites. La expansión de DuPont en Circleville, Ohio, incrementó la capacidad de Kapton y Pyralux, orientada hacia interconexiones de baterías para vehículos eléctricos y módulos de antenas 5G. La carga regulatoria en los Estados Unidos —donde la responsabilidad bajo CERCLA se aplica a los PFAS— presiona los márgenes y lleva a algunos convertidores a trasladar el procesamiento secundario al exterior.

En Europa, el mercado está dividido entre la electrónica de automoción en Alemania, los compuestos aeroespaciales en Francia y el Reino Unido, y los nichos industriales especializados. La amplia propuesta de restricción de PFAS alarga los ciclos de aprobación y disuade la inversión en nuevas instalaciones. Airbus y los principales contratistas de satélites continúan especificando películas fluoradas, pero la fabricación de electrónica de consumo sigue siendo mínima en comparación con Asia. América del Sur y la región de Oriente Medio y África representan en conjunto ingresos reducidos; esta última se expandirá al 5,92% a medida que Arabia Saudita y los Emiratos Árabes Unidos desarrollen granjas solares a escala de gigavatios que exigen láminas posteriores termoestables y de baja desgasificación.

Panorama Competitivo

El mercado de poliimida fluorada tiene una naturaleza moderadamente consolidada. Los actores integrados controlan la síntesis de monómeros, el calandrado de películas y el recubrimiento posterior, garantizando el control de calidad de extremo a extremo. La intensidad de capital es alta; DuPont invirtió entre USD 220 y 250 millones entre 2019 y 2022 para aumentar la capacidad de Kapton en Circleville, lo que subraya las barreras de entrada[2]DuPont, "DuPont Anuncia una Inversión Importante en la Capacidad de Poliimida Kapton," DUPONT.COM. Los convertidores de nicho en Corea del Sur y Taiwán han conquistado espacios competitivos en películas ultrafinas e incoloras adaptadas a radios de bisagra específicos y recubrimientos resistentes a los arañazos. Muchos operan en estrecha colaboración con los fabricantes de paneles, co-locando recubridores piloto dentro de salas limpias para acelerar el diseño iterativo. Las oportunidades emergentes incluyen materias primas para fabricación aditiva y poliimidas fluoradas de base biológica. Los principales contratistas aeroespaciales buscan extrusoras alimentadas por pellets que eviten la obstrucción de boquillas al imprimir piezas de alta temperatura a demanda. El escrutinio regulatorio sobre los PFAS está orientando la investigación y el desarrollo hacia dianhídridos parcialmente fluorados o renovables, aunque las rutas biológicas actuales todavía se quedan atrás respecto a los materiales incumbentes en términos de estabilidad térmica. Los nuevos participantes chinos, impulsados por subsidios estatales, se apresuran a localizar la producción de monómeros, lo que podría erosionar el poder de fijación de precios de los incumbentes en los grados de pantallas de uso general.

Líderes de la Industria de Poliimida Fluorada

DuPont

Kaneka Corporation

Kolon Industries

Sumitomo Chemical Co. Ltd.

Daikin Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Arkema y su filial PI Advanced Materials introdujeron la marca Zenimid para películas de poliimida de alto rendimiento, ampliando la penetración en los sectores aeroespacial, automotriz y electrónico.

- Julio de 2023: El grupo químico francés Arkema adquirió una participación del 54% en la empresa surcoreana PI Advanced Materials (PIAM), reforzando su posición en la electrónica de consumo y la movilidad eléctrica. Arkema aseguró las acciones de Glenwood Private Equity, un inversor con sede en Seúl. PIAM se especializa en películas de poliimida, conocidas por su alta resistencia al calor y sus propiedades de aislamiento eléctrico. Estas películas son fundamentales en las placas de circuito impreso, especialmente para teléfonos inteligentes y diversas otras aplicaciones.

Alcance del Informe Global del Mercado de Poliimida Fluorada

Las poliimidas fluoradas pertenecen a la clase de plásticos de alto rendimiento diseñados mediante el uso de diaminas o dianhídridos que contienen flúor como monómeros. Las poliimidas fluoradas están dotadas de propiedades dieléctricas y resistencia al calor, la temperatura y los productos químicos. Las propiedades de alto nivel de las poliimidas fluoradas les han permitido capturar el mercado de la electrónica y el segmento de la optoelectrónica con aplicaciones en fotovoltaica, dispositivos de pantalla, placas de circuito impreso flexible, etc. En comparación con las poliimidas convencionales, las poliimidas fluoradas ofrecen propiedades de solubilidad superiores, baja constante dieléctrica y alta transparencia óptica, lo que las ha hecho sumamente populares en los dispositivos de pantalla utilizados en electrónica de consumo, atención médica, aeroespacial, etc.

El mercado de poliimida fluorada está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en materiales para pantallas flexibles, aislamiento eléctrico, resinas estructurales, células solares, dispositivos de iluminación y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en electrónica, aeroespacial y defensa, energía solar, automotriz, médica y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de poliimida fluorada en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD).

| Materiales para Pantallas Flexibles |

| Aislamiento Eléctrico |

| Resinas Estructurales |

| Células Solares |

| Dispositivos de Iluminación |

| Otras Aplicaciones |

| Electrónica |

| Aeroespacial y Defensa |

| Energía Solar |

| Automotriz |

| Médica |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Materiales para Pantallas Flexibles | |

| Aislamiento Eléctrico | ||

| Resinas Estructurales | ||

| Células Solares | ||

| Dispositivos de Iluminación | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Electrónica | |

| Aeroespacial y Defensa | ||

| Energía Solar | ||

| Automotriz | ||

| Médica | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de poliimida fluorada en 2026 y qué tasa de crecimiento se espera?

El tamaño del mercado de poliimida fluorada alcanzó los USD 1,28 mil millones en 2026 y se proyecta que aumente a USD 1,65 mil millones en 2031 con una CAGR del 5,21%.

¿Qué segmento de aplicación lidera los ingresos?

Los materiales para pantallas flexibles lideraron con una participación del 38,46% en 2025, reflejando el uso intensivo en productos OLED plegables y enrollables.

¿Qué industria de usuario final se está expandiendo más rápidamente?

La energía solar muestra el mayor crecimiento, con una CAGR pronosticada del 6,41% hasta 2031, a medida que se multiplican los proyectos solares orbitales y en el desierto.

¿Por qué Asia-Pacífico domina la demanda de poliimida fluorada?

La co-localización de instalaciones de paneles OLED, centros de empaquetado de semiconductores y despliegues de redes 5G otorga a Asia-Pacífico el 49,28% del valor de 2025 y una ventaja de escala continua.

¿Cómo están afectando las regulaciones sobre PFAS a los productores?

Las designaciones bajo CERCLA en los EE. UU. y la amplia propuesta de restricción de PFAS en la UE incrementan los costos de cumplimiento, extienden los plazos de aprobación de productos y pueden impulsar la reformulación o reubicación de la capacidad productiva.

Última actualización de la página el: