Tamaño y participación del mercado de fluoropolímeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

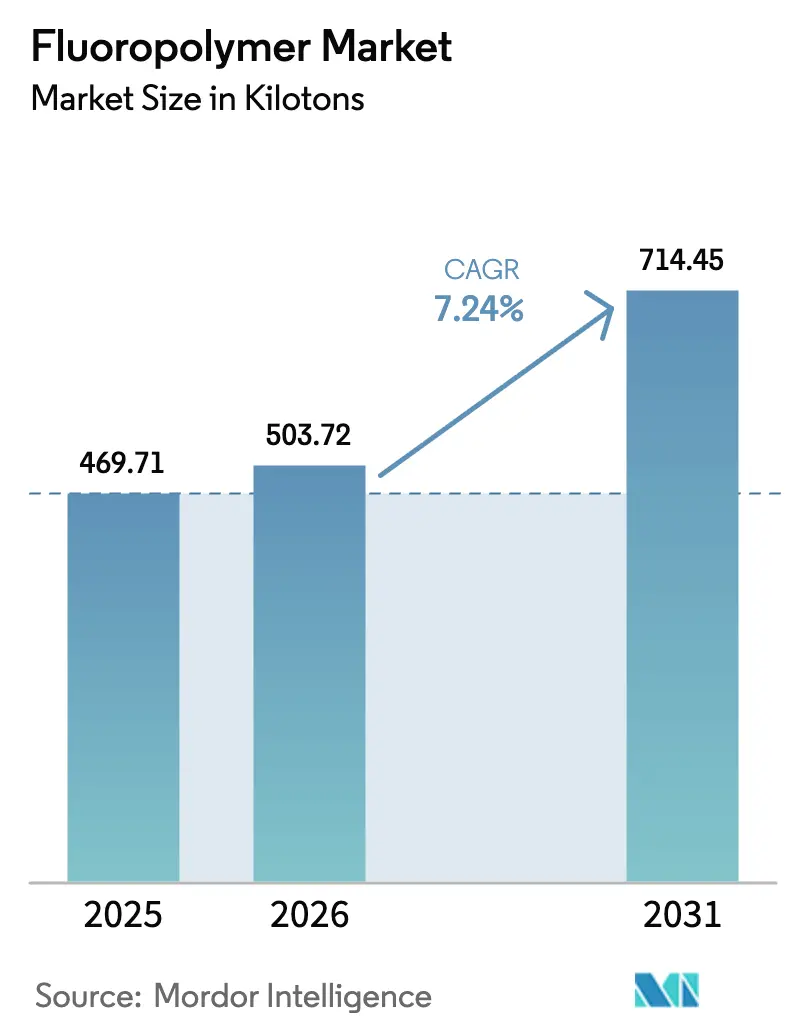

| Volumen del Mercado (2026) | 503.72 kilotones |

| Volumen del Mercado (2031) | 714.45 kilotones |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fluoropolímeros por Mordor Intelligence

Se espera que el tamaño del mercado de fluoropolímeros crezca de 469,71 kilotones en 2025 a 503,72 kilotones en 2026 y se proyecta que alcance 714,45 kilotones en 2031 a una CAGR del 7,24% durante el período 2026-2031. Las ganancias sostenidas provienen del aislamiento de cables para vehículos eléctricos, la expansión de fábricas de semiconductores en Asia-Pacífico y los mandatos de recubrimientos con bajo contenido de COV que favorecen las composiciones de fluoropolímeros. La resiliencia de precios está vinculada a una incomparable inercia química, estabilidad térmica y resistencia dieléctrica que extienden la vida útil y reducen los costos de mantenimiento de activos críticos. Los principales proveedores están profundizando su integración vertical en la minería de fluorita y la composición aguas abajo para mitigar la volatilidad de las materias primas. La intensificación de procesos y los avances en la durabilidad de membranas amplían la adopción en proyectos de hidrógeno verde. En conjunto, estos impulsores refuerzan la dependencia multisectorial, protegiendo al mercado de fluoropolímeros de las caídas cíclicas.

Conclusiones clave del informe

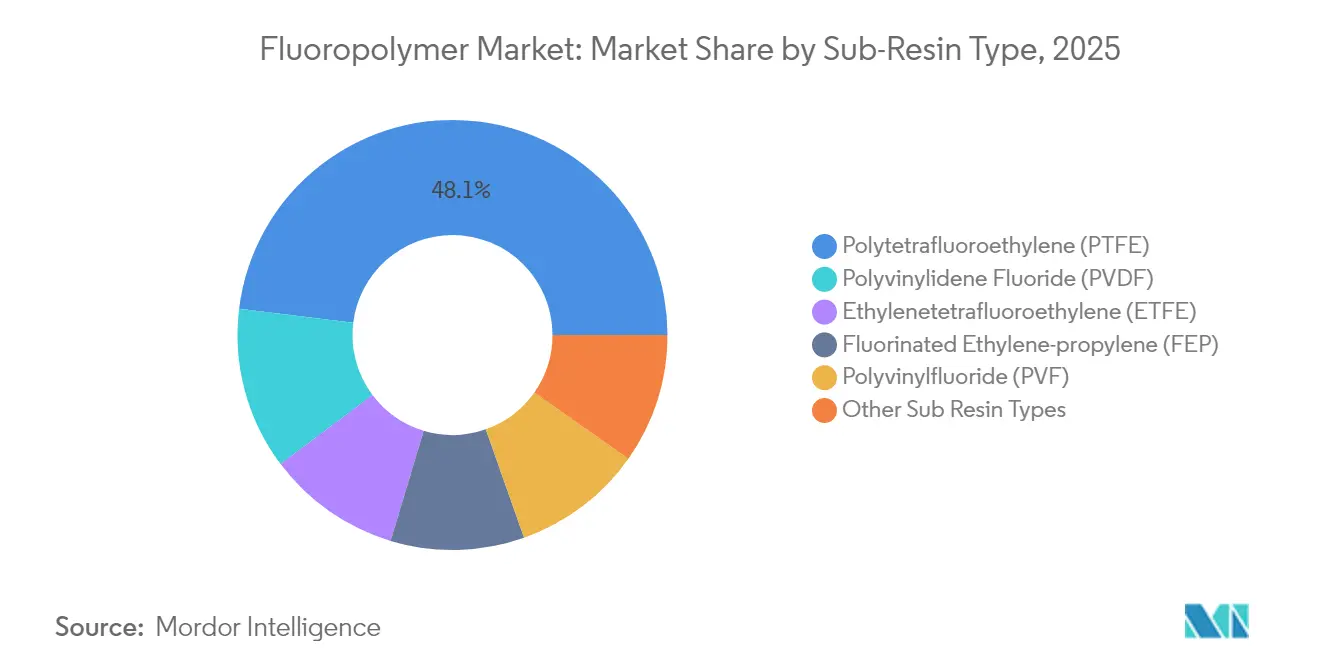

- Por tipo de sub-resina, el PTFE lideró con una participación de ingresos del 48,05% en 2025; se espera que el PVDF se expanda a una CAGR del 17,1% hasta 2031.

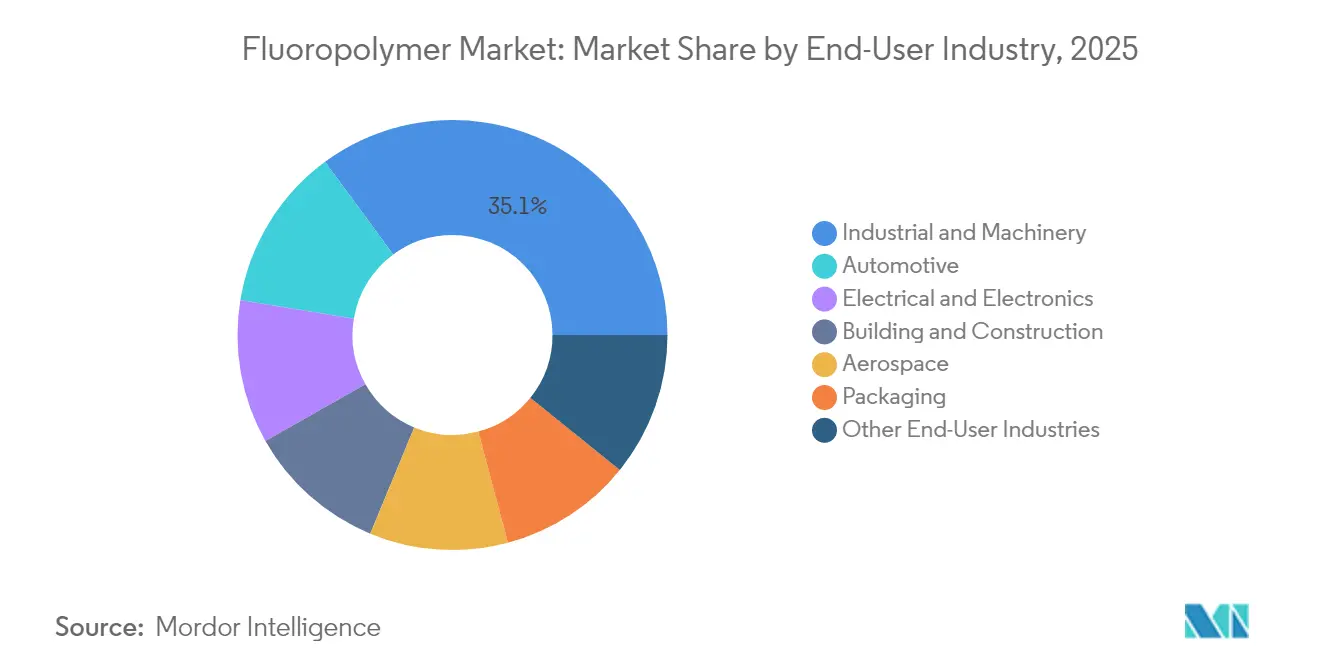

- Por industria de usuario final, las aplicaciones industriales y de maquinaria representaron el 35,10% de la participación del mercado de fluoropolímeros en 2025, mientras que se proyecta que las aplicaciones automotrices avancen a una CAGR del 13,88% hasta 2031.

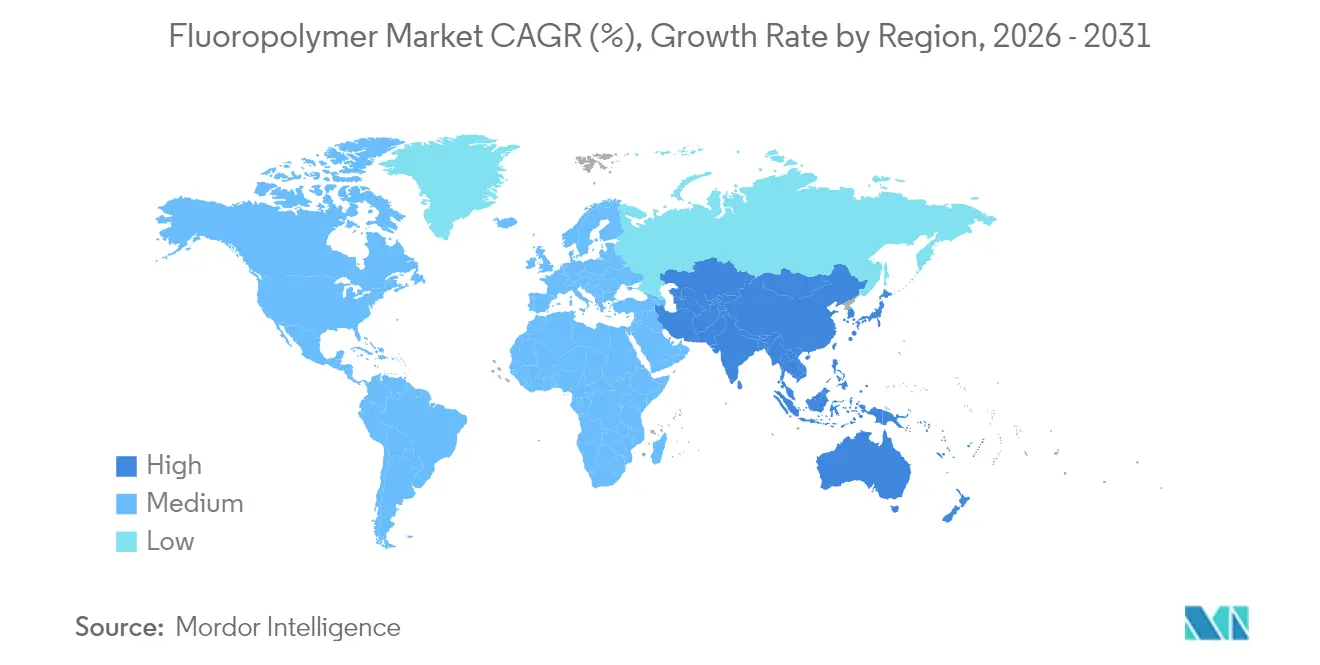

- Por geografía, la región Asia-Pacífico representó el 53,92% del tamaño del mercado de fluoropolímeros en 2025 y se prevé que registre el crecimiento regional más rápido a una CAGR del 8,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de fluoropolímeros

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de cableado de alto rendimiento en vehículos eléctricos | +2.1% | Global, con concentración en China, Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de PVDF como aglutinante en baterías de iones de litio | +1.8% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de fabricación de semiconductores en Asia | +1.5% | Núcleo en APAC, particularmente Taiwán, Corea del Sur y China | Largo plazo (≥ 4 años) |

| Regulaciones estrictas de recubrimientos con bajo contenido de COV | +1.2% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Membranas para electrólisis de hidrógeno verde (PVDF, FEP) | +1.1% | Europa, Japón, Australia, con avances tempranos en Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de cableado de alto rendimiento en vehículos eléctricos

Los vehículos eléctricos requieren aislamiento de cables que soporte arquitecturas de 800 V, ciclos térmicos de −40 °C a 150 °C y salpicaduras de electrolitos. El PVDF y el ETFE cumplen con estos perfiles de esfuerzo al tiempo que mantienen la resistencia a las llamas que satisface las pruebas de seguridad de los fabricantes de equipos originales a nivel mundial. Los modelos premium como el Tesla Model S Plaid y el Lucid Air Dream Edition especifican arneses aislados con fluoropolímeros para garantizar una operación continua de alta potencia en condiciones de pista[1]Consejo Americano de Química, "PFAS: Fundamental para la aviación de América," americanchemistry.com. El crecimiento de los vehículos comerciales híbridos suaves de 48 V amplía el volumen direccionable, y los compuestos de cables y alambres precalifican grados para acortar los plazos de validación de las nuevas plataformas de vehículos eléctricos. Los proveedores capaces de ofrecer grados de aislamiento estables en color y reticulables por irradiación obtienen especificaciones ganadoras a medida que los fabricantes de automóviles comprimen los ciclos de desarrollo. La presión continua sobre el precio del cobre también impulsa a los diseñadores hacia aislamientos de pared más delgada, favoreciendo los fluoropolímeros de alta resistencia dieléctrica.

Adopción creciente de PVDF como aglutinante en baterías de iones de litio

El PVDF reemplazó a los aglutinantes heredados al ofrecer una ventana de estabilidad electroquímica de hasta 4,6 V, lo que permite cátodos con mayor contenido de níquel que aumentan la densidad de energía del paquete. Los recubrimientos de separadores y los aditivos electrolíticos amplían el papel del PVDF en las baterías y multiplican los ingresos por kilovatio-hora. Los fabricantes de celdas chinos combinan la resina de PVDF local con carbonato de litio nacional, minimizando la dependencia de importaciones y acortando los plazos de entrega. Los aglutinantes alternativos a base de agua tienen dificultades con la adhesión en el curado a alta temperatura, lo que mantiene al PVDF consolidado a pesar de la investigación y el desarrollo en curso en sistemas de poliacrilato y biomateriales. A medida que la capacidad global de las gigafábricas supere los 3 TWh para 2030, la demanda incremental de aglutinantes por sí sola sostiene un crecimiento de dos dígitos para los proveedores de PVDF. Los productores que invierten en la capacidad de monómero VDF aguas arriba aseguran la materia prima y defienden los márgenes frente a las fluctuaciones de precios de las materias primas.

Expansión de la capacidad de fabricación de semiconductores en Asia

La dependencia de la fabricación de semiconductores en fluoropolímeros de ultrapureza crea un crecimiento sostenido de la demanda a medida que la región Asia-Pacífico agrega capacidad de fabricación. Cualquier traza de metales o extractables orgánicos en los tubos de suministro de químicos puede arruinar lotes completos de obleas valorados en millones. Por lo tanto, los ciclos de reemplazo de líneas de ácido, mangueras de drenaje y sellos de vacío se convierten en flujos de ingresos recurrentes para los productores de resinas. La litografía EUV intensifica la agresividad de los químicos de proceso, requiriendo sellos y juntas tóricas moldeadas con perfluoroelastómeros en lugar de fluorocauchos convencionales. La localización del mecanizado de componentes en China, Taiwán y Corea del Sur acorta el tiempo de inactividad por mantenimiento y fomenta los centros regionales de compuestos. Estas dinámicas refuerzan el dominio de Asia-Pacífico en el mercado de fluoropolímeros durante el horizonte de pronóstico.

Regulaciones estrictas de recubrimientos con bajo contenido de COV

Las Normas Nacionales de Emisión para Fuentes de Contaminantes Peligrosos del Organismo de Protección Ambiental de Estados Unidos limitan el contenido de COV, orientando a los arquitectos hacia recubrimientos superiores de fluoropolímeros a base de agua que logran una durabilidad de fachada de 25 años sin olor a disolventes[2]Agencia de Protección Ambiental de Estados Unidos, "Reglas NESHAP para el recubrimiento de superficies," epa.gov. El Distrito de Gestión de la Calidad del Aire de la Costa Sur de California impone límites aún más estrictos, lo que lleva a los formuladores de recubrimientos a sustituir los acrílicos de alto contenido de sólidos por dispersiones de FEVE y PVDF. Las evaluaciones REACH europeas mantienen la presión sobre los disolventes aromáticos, acelerando la adopción de dispersiones en paneles de muro cortina y recubrimientos en bobina en Alemania y Francia. Los esquemas de certificación de edificios sostenibles, como LEED, otorgan créditos a los materiales de bajas emisiones, convirtiendo los recubrimientos de fluoropolímeros en una vía directa para que los promotores cumplan los objetivos de calidad del aire interior.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escrutinio regulatorio de los PFAS en Estados Unidos y la UE | -1.4% | América del Norte y la UE, con efectos secundarios a nivel mundial | Mediano plazo (2-4 años) |

| Elevados costos de fluorita y suministro limitado | -0.9% | Global, con impacto agudo en regiones alejadas de China | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | -0.8% | Global, con concentración de la fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio regulatorio de los PFAS en Estados Unidos y la UE

Las amplias propuestas sobre PFAS bajo el REACH de la UE incluyen más de 10.000 sustancias, cubriendo los fluoropolímeros excepto cuando se aplican derogaciones de uso crítico. La incertidumbre paraliza los proyectos de expansión, ya que los inversores evalúan los costos de cumplimiento frente a los flujos de caja futuros. La prohibición gradual de California sobre ciertos artículos en contacto con alimentos ilustra cómo las acciones localizadas repercuten en las cadenas de suministro globales, obligando a los fabricantes de equipos originales a rediseñar sus productos. Los usuarios finales del sector de semiconductores ejercen presión para obtener exenciones, advirtiendo que el riesgo de defectos en las obleas aumenta significativamente sin tubos de fluoropolímeros ultralimpios. Las empresas que certifican proactivamente sus grados para aditivos fluorados con bajo contenido de extractables mejoran sus probabilidades de obtener derogaciones.

Elevados costos de fluorita y suministro limitado

China controla la mayoría de la fluorita extraída y ha endurecido los permisos medioambientales, provocando picos de precios que se propagan a través de las cadenas de HF y fluoropolímeros. México y Mongolia representan fuentes alternativas, aunque las nuevas minas requieren un desarrollo de varios años, dejando el suministro a corto plazo ajustado. Los productores integrados con activos mineros propios trasladan los aumentos aguas abajo con una erosión mínima del EBITDA, mientras que los compuestos comerciales experimentan una compresión de márgenes. Varios compradores aseguran acuerdos de suministro plurianuales con cláusulas escaladoras para estabilizar el costo de los bienes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sub-resina: el PTFE mantiene el liderazgo mientras el PVDF crece con fuerza

La categoría de PTFE retuvo una participación de mercado del 48,05% en el mercado de fluoropolímeros en 2025, impulsada por aplicaciones como juntas para el procesamiento de productos químicos, sellos aeroespaciales y portadores de obleas para semiconductores. Se espera que el tamaño del mercado de fluoropolímeros para el PTFE alcance aproximadamente 333,6 kilotones en 2031, impulsado por la nueva demanda de intercambiadores de calor revestidos con PFA.

El PVDF, por el contrario, registró una CAGR del 17,1% y superará los 120 kilotones en 2031, impulsado por los aglutinantes de cátodos de iones de litio y las membranas de intercambio de protones. China y Corea del Sur representan el 70% de los anuncios de capacidad incremental de PVDF, alineando la disponibilidad de resina con el crecimiento de los clústeres de gigafábricas de baterías. El ETFE gana impulso en membranas de techos arquitectónicos y fundas de cables para vehículos eléctricos a 200 °C. El crecimiento del FEP sigue las actualizaciones de bancos húmedos en semiconductores dada su perfil de extractables ultrabajo. Nichos más pequeños para PFA, ECTFE y PVF persisten donde el cumplimiento de la norma FDA 21 CFR o la durabilidad de las láminas posteriores fotovoltaicas es innegociable.

Por industria de usuario final: la maquinaria industrial ancla la demanda base

Las aplicaciones industriales y de maquinaria representaron el 35,10% del tamaño del mercado de fluoropolímeros en 2025, con carcasas de bombas, asientos de válvulas y revestimientos de procesos que impulsan la demanda recurrente. Las adquisiciones centradas en la fiabilidad continúan priorizando los compuestos a base de PTFE a pesar del mayor costo inicial.

La demanda automotriz creció rápidamente, a una CAGR del 13,88%, a medida que se aceleró la penetración de los vehículos eléctricos. El aislamiento de cables de alta tensión y las películas para módulos de baterías están preparados para impulsar el segmento a una participación superior al 20% en 2031. Los recubrimientos ligeros de PVDF y los arneses de cables de ETFE reemplazan al PVC para reducir la masa del vehículo, apoyando los objetivos de autonomía. Los usos finales en electrónica absorben volúmenes crecientes de resinas a través de cables coaxiales de 5G y el envasado avanzado de circuitos integrados. La demanda en construcción y edificación se fortalece con fachadas de PVDF de bajo contenido de COV, mientras que los volúmenes aeroespaciales repuntan junto con la aceleración de la producción de aeronaves de fuselaje estrecho. El embalaje conserva roles especializados pero esenciales en viales médicos y contenedores de productos químicos agresivos donde la integridad de la barrera es primordial.

Análisis geográfico

La región Asia-Pacífico representó el 53,92% del mercado de fluoropolímeros en 2025 y se proyecta que crezca a una CAGR del 8,34% hasta 2031. China posee una parte significativa de la capacidad de resinas nacionales y domina la producción de baterías de iones de litio, garantizando así un suministro seguro de PVDF para los fabricantes locales de cátodos. Taiwán y Corea del Sur invierten fuertemente en la fabricación de obleas de menos de 7 nm, consumiendo tuberías de PFA ultrapuras y fuelles de PTFE para protegerse contra la contaminación. India amplía su fabricación de vehículos eléctricos y proyectos de procesamiento de productos químicos que requieren materiales de revestimiento de fluoropolímeros resistentes a la corrosión. Los incentivos gubernamentales en Japón apoyan el despliegue de electrolizadores de membrana de intercambio de protones, impulsando aún más la demanda de membranas de PVDF y FEP.

América del Norte muestra un consumo estable en los sectores aeroespacial, de defensa y de productos químicos especiales, donde el rendimiento supera al costo. Estados Unidos también aplica estrictos límites de COV, lo que impulsa la sustitución hacia recubrimientos de PVDF a base de agua en paneles arquitectónicos. La creciente producción de ensamblaje de vehículos en México aumenta las compras de tuberías de fluoropolímeros para circuitos de refrigeración de baterías, y las operaciones mineras canadienses especifican revestimientos de PTFE para circuitos de lixiviación ácida. El crecimiento general es modesto en comparación con Asia, pero está sustentado por aplicaciones de mayor valor unitario que refuerzan los márgenes.

Europa mantiene el foco en la sostenibilidad y el cumplimiento regulatorio. El Pacto Verde de la UE cataliza la inversión en plantas de hidrógeno verde que requieren membranas de fluoropolímeros, mientras que los fabricantes de equipos originales alemanes aceleran las líneas de componentes para vehículos eléctricos que consumen aglutinante de PVDF y aislamiento de cables. Sin embargo, la propuesta de restricción de PFAS bajo REACH inyecta incertidumbre, retrasando algunas expansiones de capacidad hasta que se aclaren las derogaciones. Las exenciones de uso crítico para los sectores aeroespacial, médico y de semiconductores sostienen la demanda de grados premium. América del Sur, Oriente Medio y África registran un crecimiento emergente a medida que los sectores petroquímico y minero modernizan sus equipos con revestimientos resistentes a la corrosión, aunque desde una base más pequeña, lo que mantiene su influencia sobre el tamaño total del mercado de fluoropolímeros moderada durante el período de pronóstico.

Panorama competitivo

El mercado de fluoropolímeros está moderadamente consolidado. Las alianzas estratégicas son comunes. Los productores experimentan con el reciclaje de PTFE basado en pirólisis y rutas de monómeros de origen biológico para responder a las consultas de sostenibilidad y diferenciarse en las negociaciones de contratos. Los nuevos participantes disruptivos se centran en grados de polvo para fabricación aditiva y filamentos de nicho para impresión 3D, donde los titulares tradicionales tienen un alcance de canal limitado. La propiedad intelectual en torno a la polimerización en suspensión y la sinterización de alta pureza sigue siendo una sólida barrera de entrada, que frena la mercantilización a pesar de los vientos en contra regulatorios. Las vulnerabilidades en la cadena de suministro favorecen a los actores integrados. Aquellos que controlan minas de fluorita y capacidad de HF se protegen contra los picos de precios de las materias primas, mientras que los procesadores dependientes del HF comercial enfrentan volatilidad de costos y ocasionales recortes de asignación. La mano de obra cualificada capaz de manejar intermedios corrosivos y mantener hornos de cinta de sinterización también sigue siendo escasa, reforzando las barreras para los nuevos participantes. En conjunto, la profundidad tecnológica, la seguridad de las materias primas y el cumplimiento regulatorio configuran un campo competitivo donde la escala y la especialización superan a la simple competencia de precios.

Líderes de la industria de fluoropolímeros

The Chemours Company

Daikin Industries Ltd.

3M

Arkema

Solvay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Arkema anunció una expansión del 15% en la capacidad de PVDF en su planta de Calvert City, en Kentucky, invirtiendo 20 millones de USD para satisfacer la creciente demanda de baterías para vehículos eléctricos, semiconductores y mercados de cables, reforzando su liderazgo en la industria global de fluoropolímeros. El arranque está previsto para mediados de 2026.

- Marzo de 2024: Kureha Corporation anunció su decisión de cancelar un proyecto de expansión de capacidad de fluoruro de polivinilideno (PVDF) en su filial de propiedad total, Kureha Changshu Fluoropolymer Co., Ltd., en China.

Alcance del informe del mercado global de fluoropolímeros

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrico y Electrónico, Industrial y Maquinaria, Embalaje están cubiertos como segmentos por industria de usuario final. Etileno tetrafluoroetileno (ETFE), Etileno-propileno fluorado (FEP), Politetrafluoroetileno (PTFE), Polifluoruro de vinilo (PVF), Fluoruro de polivinilideno (PVDF) están cubiertos como segmentos por tipo de sub-resina. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por región.| Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) |

| Politetrafluoroetileno (PTFE) |

| Polifluoruro de vinilo (PVF) |

| Fluoruro de polivinilideno (PVDF) |

| Otros tipos de sub-resinas |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrico y electrónico |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuarios finales |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de sub-resina | Etileno tetrafluoroetileno (ETFE) | |

| Etileno-propileno fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de vinilo (PVF) | ||

| Fluoruro de polivinilideno (PVDF) | ||

| Otros tipos de sub-resinas | ||

| Por industria de usuario final | Aeroespacial | |

| Automotriz | ||

| Construcción y edificación | ||

| Eléctrico y electrónico | ||

| Industrial y maquinaria | ||

| Embalaje | ||

| Otras industrias de usuarios finales | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de usuario final - Construcción y edificación, Embalaje, Automotriz, Aeroespacial, Maquinaria industrial, Eléctrico y electrónico, y Otros son las industrias de usuario final consideradas en el mercado de fluoropolímeros.

- Resina - En el alcance del estudio se consideran las resinas de fluoropolímeros vírgenes, como el politetrafluoroetileno, el fluoruro de polivinilideno, el polifluoruro de vinilo, el etileno-propileno fluorado, el etileno tetrafluoroetileno, etc., en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido con una superficie deslizante. Puede resistir fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interiores. El material también puede utilizarse en aplicaciones de exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y extrayendo la película de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para modificar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla maestra de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de una sustancia en otra, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido o en otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción e impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Este es un fragmento seco y desprendido, generalmente con una superficie irregular, y constituye la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por una alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen puntos de fusión elevados y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para obtener una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones de plástico mezclando y/o combinando polímeros y aditivos en estado fundido para obtener las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores y tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los elementos básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímeros que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan al calentarse y se endurecen al enfriarse. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado o desarrollado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (de la industria y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación de escritorio y revisión bibliográfica, junto con la aportación de expertos en la materia. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, proyectos de consultoría personalizada, bases de datos y plataformas de suscripción