Tamaño y participación del mercado de fluoropolímeros de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

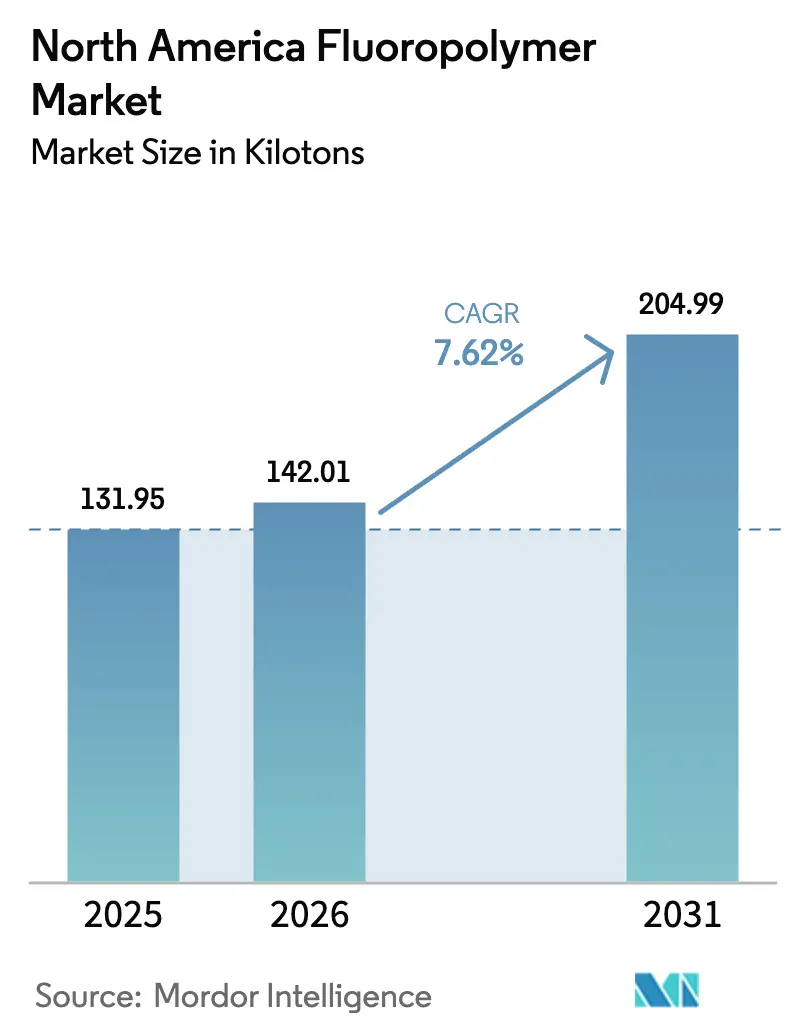

| Tamaño del mercado en el año base (2025) | 131.95 kilotones |

| Volumen del Mercado (2026) | 142.01 kilotones |

| Volumen del Mercado (2031) | 204.99 kilotones |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fluoropolímeros de América del Norte por Mordor Intelligence

El tamaño del mercado de fluoropolímeros de América del Norte en 2026 se estima en 142,01 kilotones, con un crecimiento respecto al valor de 2025 de 131,95 kilotones, con proyecciones para 2031 que muestran 204,99 kilotones, creciendo a una CAGR del 7,62% durante el período 2026-2031. La demanda persistente de equipos de fabricación de semiconductores, componentes aeroespaciales y equipos de procesamiento químico resistentes a la corrosión ancla la expansión del volumen incluso a medida que las regulaciones ambientales se endurecen en toda la región. El poder de fijación de precios premium se mantiene intacto porque cada usuario final valora los atributos de rendimiento —inercia química, estabilidad térmica y resistencia dieléctrica— por encima de las fluctuaciones en el costo de las materias primas. En paralelo, los subsidios federales en virtud de la Ley de CHIPS y Ciencia, las inversiones sostenidas en vehículos eléctricos (EV) y la renovación gradual de flotas aeroespaciales refuerzan colectivamente el horizonte de crecimiento del mercado de fluoropolímeros de América del Norte. Las restricciones del lado de la oferta, arraigadas en los costos de cumplimiento de PFAS y la volatilidad del precio de la fluorita, añaden complejidad, pero no han descarrilado los programas de gasto de capital entre los principales convertidores.

Conclusiones clave del informe

- Por tipo de sub-resina, el PTFE capturó el 49,12% de la participación del mercado de fluoropolímeros de América del Norte en 2025. Se proyecta que el PVDF se expanda a una CAGR del 16,74% hasta 2031, convirtiéndose en el segmento de sub-resina de más rápido crecimiento.

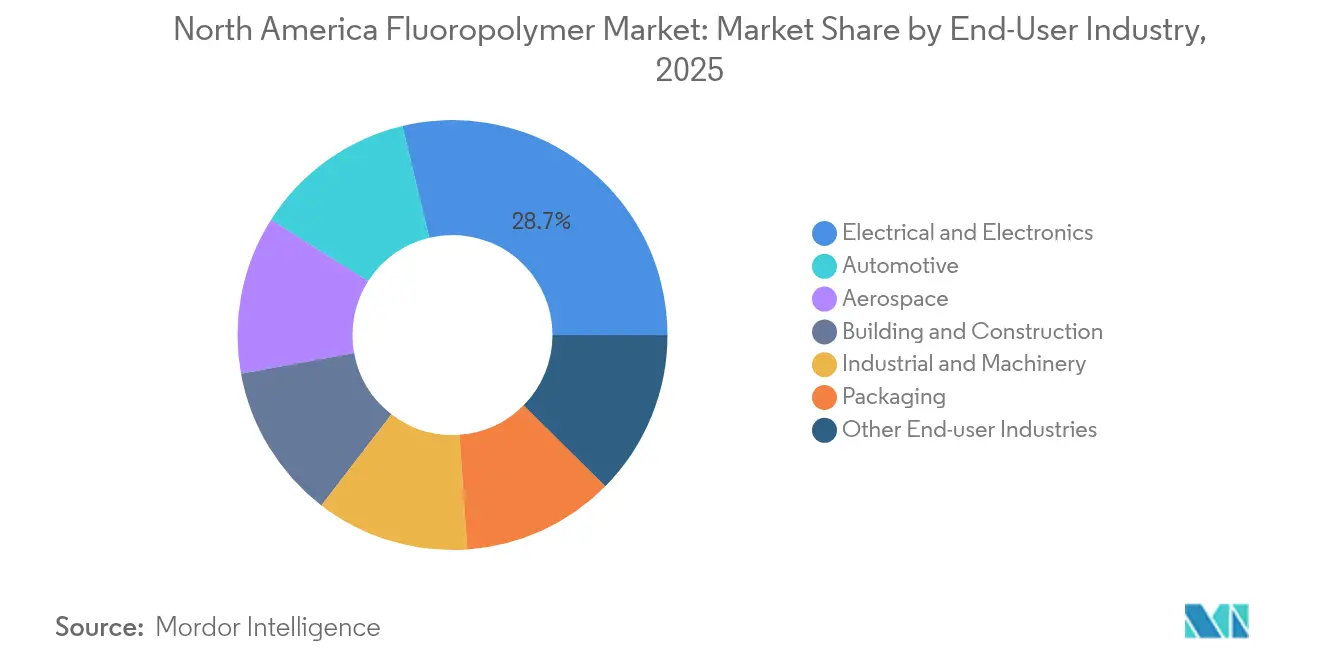

- Por industria de usuario final, el segmento eléctrico y electrónico lideró con una participación de ingresos del 28,74% en 2025. Se prevé que las aplicaciones automotrices escalen a una CAGR del 12,61% hasta 2031.

- Por geografía, Estados Unidos concentró el 90,32% del volumen regional en 2025 y avanza a una CAGR del 7,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fluoropolímeros de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Crecimiento de la demanda eléctrica y electrónica | +2.10% | Núcleo en Estados Unidos, efecto secundario en Canadá | Mediano plazo (2-4 años) |

| Reducción de peso en automotriz y aeroespacial | +1.80% | Toda América del Norte, enfoque de manufactura en México | Largo plazo (≥ 4 años) |

| Crecimiento en activos de procesamiento químico resistentes a la corrosión | +1.40% | Costa del Golfo de Estados Unidos, arenas petrolíferas de Alberta | Mediano plazo (2-4 años) |

| Construcción de plantas de fabricación de semiconductores en EE. UU. (Ley de CHIPS) | +1.90% | Concentrado en Estados Unidos | Corto plazo (≤ 2 años) |

| Auge de cables y alambres para centros de datos | +0.90% | Toda América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la demanda eléctrica y electrónica

Los equipos de fabricación de semiconductores son la aplicación de mayor valor dentro del mercado de fluoropolímeros de América del Norte, y los componentes de PTFE y PFA de ultra pureza se comercializan habitualmente por encima de 50 USD por kg, ya que los umbrales de contaminación se sitúan por debajo de 10 ppb[1]Asociación de la Industria de Semiconductores, "Informe de progreso de implementación de la Ley de CHIPS 2024," sia.org . El fondo de incentivos de 39.000 millones de USD de la Ley de CHIPS está financiando 23 nuevas plantas de fabricación en Arizona, Texas y Ohio, cada una de las cuales incorpora entre 200 y 300 toneladas de fluoropolímeros de grado sala limpia para módulos de manejo de fluidos y procesamiento de obleas. El complejo de Arizona de Taiwan Semiconductor Manufacturing Company por sí solo consumirá aproximadamente 450 toneladas anuales de tuberías de ETFE y PFA una vez que ambas líneas de producción alcancen la capacidad nominal, reforzando un circuito de cadena de suministro localizado que favorece a los convertidores regionales con instalaciones certificadas ISO 14644. Las construcciones paralelas de centros de datos por parte de Microsoft y Amazon Web Services generan una demanda secundaria de cables con revestimiento de ETFE que cumplen con los estrictos límites de toxicidad del humo en salas de servidores cerradas. En consecuencia, los clientes del sector electrónico continúan respaldando acuerdos de suministro a largo plazo incluso en medio de fluctuaciones en los precios de las materias primas, preservando la estabilidad de márgenes para los productores de fluoropolímeros calificados.

Reducción de peso en automotriz y aeroespacial

La rápida electrificación impulsa la adopción del PVDF en separadores y aglutinantes de baterías de iones de litio, con cada Tesla Model S conteniendo aproximadamente 12 kg de PVDF de grado batería. General Motors ha destinado 35.000 millones de USD hasta 2025 para localizar las cadenas de suministro de vehículos eléctricos y ha firmado acuerdos de abastecimiento plurianuales que priorizan a los proveedores de fluoropolímeros de América del Norte para formulaciones de aglutinante, separador y revestimiento de cables. En el sector aeroespacial, los sellos de PTFE y PFA continúan desplazando a los elastómeros tradicionales porque toleran los extremos del ciclo de vuelo de −100 °C a +260 °C, y el aumento de producción del Boeing 737 MAX combinado con la certificación del Airbus A321XLR sostiene un crecimiento anual de volumen del 4% al 5% para estos materiales. Los repuntes simultáneos en los mercados de usuarios finales de movilidad amplían la visibilidad de los pedidos para los grados de PVDF y PTFE de alto rendimiento, reforzando la lógica de expansión de capacidad para los productores de resinas establecidos.

Crecimiento en activos de procesamiento químico resistentes a la corrosión

Los operadores petroquímicos de la Costa del Golfo de EE. UU. y las arenas petrolíferas de Alberta han acelerado las reposiciones de fluoropolímeros para reducir los tiempos de inactividad no planificados. La actualización de la refinería de Baytown de ExxonMobil por valor de 2.000 millones de USD integra reactores revestidos con PTFE e intercambiadores de calor recubiertos con ETFE que extienden la vida útil hasta 12 años en comparación con las alternativas de acero inoxidable. Suncor Energy informa una reducción del 40% en la frecuencia de reemplazo de tuberías tras cambiar a tuberías revestidas con PVDF en las unidades de dilución de betún. Estos estudios de caso validan el argumento del costo total de propiedad que sustenta una adquisición estable incluso cuando los precios al contado de las resinas se disparan.

Construcción de plantas de fabricación de semiconductores en EE. UU. (Ley de CHIPS)

La Ley de CHIPS ha desencadenado una ola de construcción cuya demanda de materiales a corto plazo ya es visible en las órdenes de compra de PTFE, ETFE y PFA de grado semiconductor. El proyecto de Ohio de Intel por valor de 20.000 millones de USD ha precalificado a tres proveedores nacionales para 125 toneladas de tuberías de PTFE para grabado húmedo y 80 toneladas de accesorios de PFA solo para la Fase 1. La demanda en etapa temprana está tan concentrada que los inventarios calificados se agotan habitualmente en días, lo que permite a los proveedores exigir primas del 300% al 400% sobre los equivalentes de grado industrial. La agrupación geográfica de las nuevas plantas dentro de un radio de 500 millas alrededor de Phoenix eleva adicionalmente las barreras de transporte para los exportadores asiáticos cuyos tiempos de tránsito de puerta a puerta superan los 45 días.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Endurecimiento regulatorio de PFAS | -1.70% | Federal en Estados Unidos, variaciones estatales | Mediano plazo (2-4 años) |

| Volatilidad del precio de la fluorita/materias primas | -1.20% | Toda América del Norte | Corto plazo (≤ 2 años) |

| Litigios comunitarios y obstáculos en los permisos | -0.80% | Concentrado en Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento regulatorio de PFAS

La Agencia de Protección Ambiental ha clasificado el PFOA y el PFOS como sustancias peligrosas en virtud de la CERCLA, lo que obliga a los productores a financiar la remediación e instalar sistemas avanzados de reducción de emisiones que pueden costar 50 millones de USD por sitio[2]Agencia de Protección Ambiental, "Norma nacional de agua potable para proteger a las comunidades de la contaminación por PFAS," epa.gov . The Chemours Company ha registrado 1.200 millones de USD en pasivos acumulados por descargas heredadas de PFAS en Fayetteville Works y ahora aplica recargos ambientales del 8% al 12% en cada factura de fluoropolímeros, lo que impulsa a los clientes intermedios a reajustar los precios de los productos terminados. Si bien no se han producido cierres de producción inmediatos, los promotores de proyectos añaden rutinariamente entre 6 y 9 meses a los plazos de permisos, ya que los reguladores estatales exigen modelado del impacto en las aguas subterráneas. Los procesadores más pequeños que carecen de flexibilidad financiera están, por lo tanto, reduciendo sus planes de expansión de capacidad, recortando la oferta efectiva en el mercado de fluoropolímeros de América del Norte.

Volatilidad del precio de la fluorita/materias primas

China controla la mayor parte de las exportaciones mundiales de fluorita, y sus reducciones de cuotas en 2024 impulsaron un aumento del 35% en el costo de desembarque promedio para los compradores de América del Norte en el transcurso de cuatro meses. Arkema reportó 45 millones de USD en compresión de márgenes en el tercer trimestre porque los aumentos en el precio de las materias primas no pudieron trasladarse a través de los contratos existentes con suficiente rapidez. Las expansiones mineras mexicanas podrían aliviar la presión hacia 2026, pero los plazos de entrega de 18 a 24 meses significan que los convertidores deben sortear fluctuaciones recurrentes en las materias primas en el ínterin. Las estrategias de cobertura siguen siendo limitadas porque los mercados a plazo son ilíquidos, dejando los modelos de costo más margen como el principal amortiguador contra la volatilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sub-resina: El dominio del PTFE enfrenta el desafío de la innovación del PVDF

El PTFE retuvo el 49,12% de la participación del mercado de fluoropolímeros de América del Norte en 2025, impulsado por su profundo arraigo en los sistemas de grabado húmedo de semiconductores y los reactores de procesamiento químico que exponen los materiales a ácidos por encima de 200 °C. Se proyecta que el tamaño del mercado de fluoropolímeros de América del Norte atribuido a las aplicaciones de PTFE alcance 96,1 kilotones en 2031, ya que cada nueva planta de fabricación despliega entre 150 y 200 toneladas de PTFE en tuberías, accesorios y cuerpos de válvulas. La constante dieléctrica ultra baja del PTFE también soporta matrices de radar de alta frecuencia, salvaguardando la demanda incremental de la electrónica de defensa durante el período de pronóstico. Si bien la posición establecida del PTFE le otorga estabilidad de precios, el foco regulatorio en los surfactantes de polimerización en emulsión heredados obliga a los fabricantes a acelerar las rutas de procesamiento sin PFAS. El desbloqueo de capacidad se centra, por lo tanto, en los grados de gránulos fundidos que evitan los surfactantes acuosos y alivian las cargas de tratamiento de aguas residuales.

El PVDF registra una CAGR del 16,74% hasta 2031, el ritmo más rápido dentro del mercado de fluoropolímeros de América del Norte, porque las formulaciones de grado batería permiten densidades de energía de celda de 300 Wh/kg en plataformas de vehículos eléctricos de próxima generación. Se pronostica que el tamaño del mercado de fluoropolímeros de América del Norte para el PVDF supere los 36,9 kilotones en 2031 a medida que Tesla, Ford y General Motors apunten colectivamente a 6 millones de ensamblajes anuales de vehículos eléctricos. Más allá de la movilidad, los recubrimientos arquitectónicos de PVDF ofrecen garantías de resistencia a la intemperie de 30 años, ampliando la demanda proveniente de proyectos de reposición de techos comerciales en los estados del Golfo expuestos a huracanes. Los grados especiales como el PVDF-HFP (hexafluoropropileno) copolimérico amplían aún más las ventanas de solvente para la estabilización de la interfaz electrodo-electrolito sólido en baterías de estado sólido completo, asegurando que el canal de innovación del PVDF siga siendo robusto incluso si las densidades de los separadores disminuyen. En conjunto, estos vectores erosionan el dominio volumétrico del PTFE al tiempo que fomentan una mezcla de resinas más diversificada.

Por industria de usuario final: El liderazgo en electrónica es desafiado por la aceleración automotriz

Las aplicaciones eléctricas y electrónicas concentraron el 28,74% del volumen de 2025, situándolas en la cima de la jerarquía del mercado de fluoropolímeros de América del Norte. Cada paso de litografía avanzada ahora especifica líneas de suministro de fluoropolímeros para prevenir la contaminación por iones metálicos, y las construcciones de centros de datos de hiperescala adoptan cables Categoría 6a con revestimiento de ETFE para cumplir con los códigos de toxicidad del humo. Las tasas de crecimiento se normalizan en los años exteriores una vez que el ciclo actual de construcción de plantas de fabricación alcance su punto máximo, pero los calendarios de renovación y las migraciones de nodos de proceso deberían sostener una demanda recurrente.

La demanda automotriz está creciendo a una CAGR del 12,61% —la más rápida entre los sectores rastreados— porque los separadores de baterías de vehículos eléctricos, los sistemas de aglutinantes y los arneses de cables de alta temperatura dependen del PVDF y el ETFE para cumplir con los criterios de fuga térmica. Cada paquete de baterías de un SUV de tamaño mediano incorpora entre 8 y 12 kg de contenido de fluoropolímero, y el aislamiento de ETFE de bajo peso reduce hasta un 20% la masa del arnés en comparación con el PVC, extendiendo directamente la autonomía de conducción. A medida que las plantas de EE. UU., Canadá y México localizan la producción de celdas y módulos bajo las reglas de origen del T-MEC, los productores de resinas obtienen ventajas logísticas sobre los proveedores asiáticos que enfrentan ciclos de flete marítimo de 8 semanas. El canal automotriz de la industria de fluoropolímeros de América del Norte, por lo tanto, respalda un crecimiento de dos dígitos al menos hasta 2031, incluso si los volúmenes de vehículos de combustión interna se estancan.

Análisis geográfico

Estados Unidos representó el 90,32% del consumo regional en 2025, lo que refleja su densa concentración de plantas de fabricación de semiconductores, complejos de química especializada y líneas de ensamblaje aeroespacial. Los incentivos federales que totalizan 52.700 millones de USD en virtud de la Ley de CHIPS ya han desbloqueado 200.000 millones de USD en inversiones privadas en fabricación de obleas, cada una de las cuales requiere sistemas de manejo de fluidos de fluoropolímeros de ultra pureza que pocos proveedores extranjeros pueden calificar dentro de los plazos de adquisición. Los costos de cumplimiento de PFAS son más elevados en estados como Carolina del Norte y Virginia Occidental, pero los cierres de plantas son limitados porque los clientes de primer nivel asumen las facturas de recargos ambientales. El mercado de fluoropolímeros de América del Norte, por lo tanto, mantiene un núcleo en EE. UU. que registra una CAGR del 7,77% hasta 2031, respaldado por las normas de contenido nacional y las ventajas de proximidad.

Canadá contribuye con una participación moderada pero resiliente, anclada en las operaciones upstream de las arenas petrolíferas y una cadena de suministro aeroespacial de nicho. El cambio de Suncor Energy hacia tuberías revestidas con PVDF en Alberta sustenta una reducción del 40% en los gastos de mantenimiento, reforzando la propuesta de costo-beneficio a pesar de las bases de volumen más pequeñas. El programa de aviones regionales de Bombardier mantiene la demanda de haces de cables de FEP y PFA que soportan las oscilaciones térmicas de gran altitud. Aunque los volúmenes quedan por detrás de los niveles de EE. UU., los compradores canadienses a menudo pagan primas del 10% al 15% para asegurar entregas justo a tiempo durante los meses de invierno, cuando los corredores de transporte enfrentan interrupciones climáticas, apoyando así márgenes saludables para los distribuidores regionales.

El vector de crecimiento de México proviene de la localización del ensamblaje de vehículos eléctricos bajo el T-MEC. La reconfiguración de Ramos Arizpe de General Motors por valor de 1.000 millones de USD destina presupuestos de adquisición para separadores de PVDF y arneses de ETFE provenientes de América del Norte para capturar exenciones arancelarias. El conocimiento local de polimerización de resinas sigue siendo limitado, canalizando la demanda hacia plantas de EE. UU. que extruyen formas semiacabadas antes de enviarlas al sur para la fabricación de componentes. A medida que nuevas empresas conjuntas de celdas de batería entren en operación, el consumo mexicano de fluoropolímeros podría superar al de Canadá, aunque su participación sigue siendo limitada por una menor exposición al sector de semiconductores.

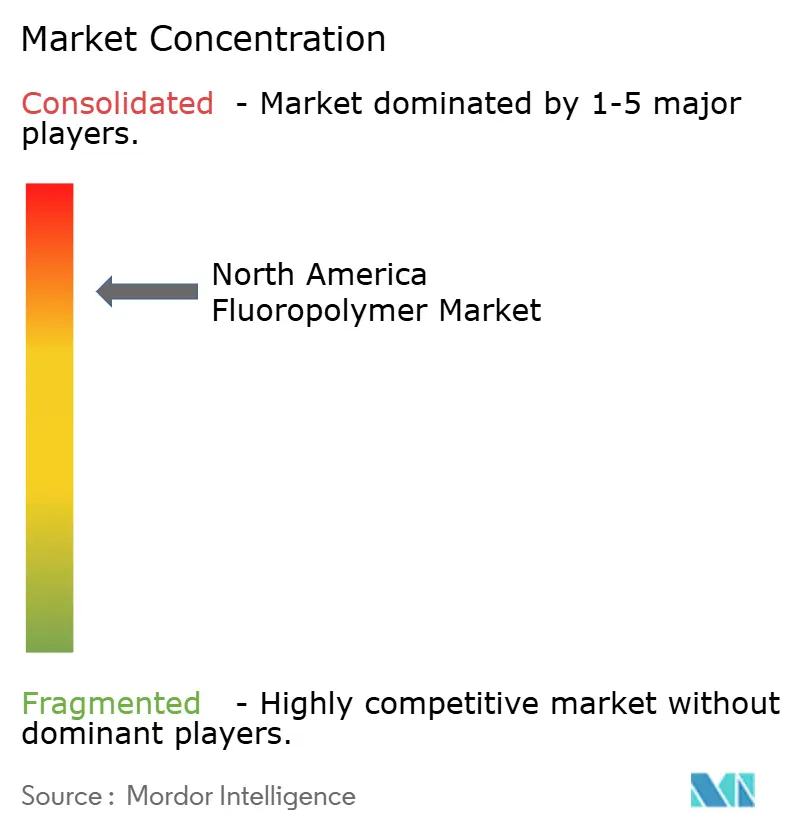

Panorama competitivo

El mercado de fluoropolímeros de América del Norte exhibe una concentración altamente consolidada. The Chemours Company salvaguarda el liderazgo en PTFE a través de derivados de fluorita en cautividad y una amplia cartera de Teflon, lo que permite la asignación prioritaria a los fabricantes de equipos originales de semiconductores incluso durante la escasez de materias primas. Arkema controla la mayor presencia regional en PVDF y está invirtiendo 20 millones de USD para aumentar la producción de Calvert City en un 15%, apuntando específicamente al Kynar HSV 900 de grado batería que omite los fluorosurfactantes sin sacrificar la estabilidad electroquímica. Daikin aprovecha la disciplina de procesos japonesa para atraer a los principales contratistas aeroespaciales y de defensa que estipulan largos ciclos de certificación, asegurando así contratos de suministro plurianuales.

Los planes estratégicos enfatizan cada vez más las credenciales de sostenibilidad. The Chemours Company, 3M y Daikin destinan cada uno entre 100 y 200 millones de USD a I+D de reducción de PFAS, con el objetivo de reemplazar los surfactantes de cadena larga con alternativas de cadena corta o poliméricas que atenúen el riesgo de bioacumulación. La reciente adquisición por parte de Syensqo de los activos de polímeros especiales de Solvay acelera la diversificación hacia dispositivos médicos y polvos de impresión 3D, cubriendo los ciclos de contracción en cualquier sector vertical individual. Los mecanismos de precios tienden hacia la indexación trimestral vinculada a los precios de referencia de la fluorita, mientras que los productos de grado semiconductor mantienen primas basadas en valor debido a los rigurosos obstáculos de validación.

Las perspectivas de fusiones y adquisiciones favorecen los acuerdos complementarios que aportan experiencia en aplicaciones o adyacencia geográfica en lugar de capacidad pura. El interés del capital privado se mantiene moderado tras la aparición de elevados pasivos de cumplimiento en 2024 bajo las enmiendas de la CERCLA, aunque los fondos de infraestructura están evaluando proyectos de campo verde de PVDF vinculados a corredores de baterías en el Medio Oeste de EE. UU. Las barreras de propiedad intelectual siguen siendo considerables: las fórmulas de resina, los perfiles de sinterización y los protocolos de extrusión en sala limpia tienen carácter propietario que restringe la entrada rápida de competidores. La ecuación competitiva depende, por lo tanto, de equilibrar la gestión ambiental con los plazos de calificación de los usuarios finales, que pueden superar los dos años.

Líderes de la industria de fluoropolímeros de América del Norte

3M

AGC Inc.

Arkema

Daikin Industries Ltd.

The Chemours Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Arkema anunció que sus científicos e ingenieros han recibido un premio de la Sociedad Química Americana (ACS) por su innovador desarrollo del PVDF Kynar HSV 900, una solución libre de fluorosurfactantes para aplicaciones de baterías. Este premio refleja el compromiso de Arkema con la innovación y la sostenibilidad en el sector de la movilidad eléctrica.

- Febrero de 2025: Arkema ha anunciado planes para expandir su capacidad de producción de PVDF en un 15% en su planta de Calvert City, Kentucky, en Estados Unidos, respaldado por una inversión de aproximadamente 20 millones de USD. Esta iniciativa se alinea con la estrategia del Grupo para fortalecer su presencia global en PVDF en respuesta al crecimiento del mercado.

Alcance del informe del mercado de fluoropolímeros de América del Norte

Los segmentos por industria de usuario final abarcan: aeroespacial, automotriz, construcción y edificación, eléctrica y electrónica, industrial y maquinaria, y envases. Los segmentos por tipo de sub-resina abarcan: etileno tetrafluoroetileno (ETFE), etileno-propileno fluorado (FEP), politetrafluoroetileno (PTFE), fluoruro de polivinilo (PVF), fluoruro de polivinilideno (PVDF). Los segmentos por país abarcan: Canadá, México y Estados Unidos.| Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) |

| Politetrafluoroetileno (PTFE) |

| Fluoruro de polivinilo (PVF) |

| Fluoruro de polivinilideno (PVDF) |

| Otros tipos de sub-resinas |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Envases |

| Otras industrias de usuarios finales |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de sub-resina | Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Fluoruro de polivinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros tipos de sub-resinas | |

| Por industria de usuario final | Aeroespacial |

| Automotriz | |

| Construcción y edificación | |

| Eléctrica y electrónica | |

| Industrial y maquinaria | |

| Envases | |

| Otras industrias de usuarios finales | |

| Por geografía | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Industria de usuario final - Construcción y edificación, envases, automotriz, aeroespacial, maquinaria industrial, eléctrica y electrónica, y otros son las industrias de usuarios finales consideradas en el mercado de fluoropolímeros.

- Resina - En el alcance del estudio se consideran las resinas de fluoropolímeros vírgenes, como el politetrafluoroetileno, el fluoruro de polivinilideno, el fluoruro de polivinilo, el etileno-propileno fluorado, el etileno tetrafluoroetileno, etc., en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo abusivos. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede utilizarse para aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles a menudo tienen GP en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de material en otra sustancia, las finas partículas sólidas aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción e impacto. Los pasamanos y plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero de base fluorocarbonada con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes y fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta de capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas moldeadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para obtener una botella o un recipiente de tereftalato de polietileno (PET). |

| Compoundación de plásticos | La compoundación consiste en preparar formulaciones de plástico mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de dosificadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas poliméricas que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros formada por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se convierten en material blando cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden ser remoldeados y reciclados sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Las variables clave cuantificables (industriales y externas) pertenecientes al segmento de producto y país específico se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde se requiera).

- Paso 2: Construcción de un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción